España: Servicios bancarios y adultos mayores

enero 24, 2023

Por Manuel A. Bautista-González.

Hace un año, un jubilado español mostró cómo la digitalización de la banca (acelerada por la pandemia del Covid-19) ha aumentado la exclusión financiera de los adultos mayores.

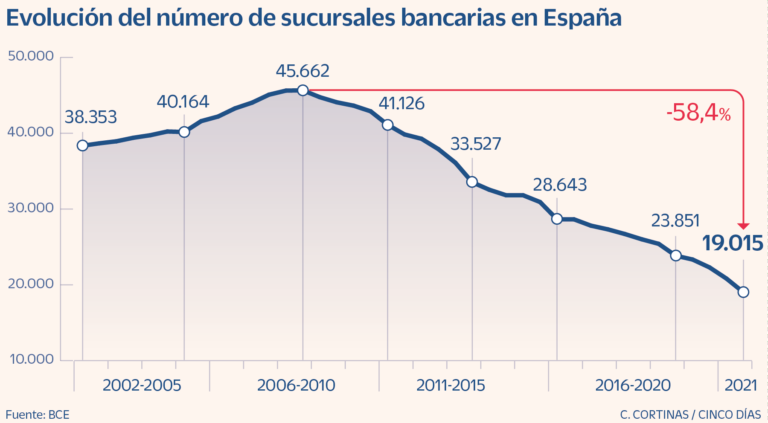

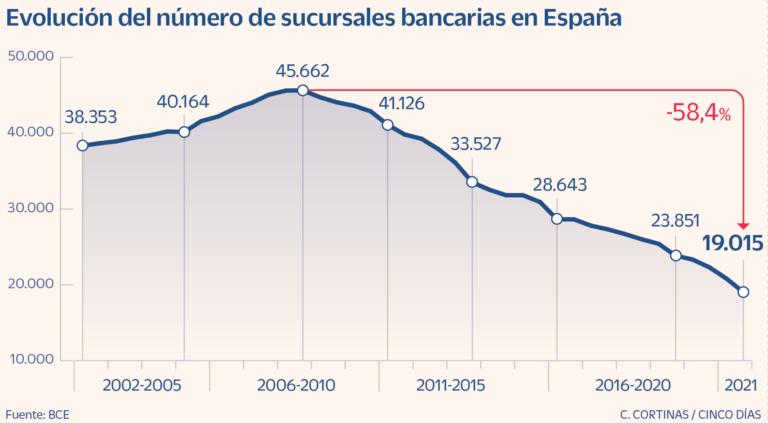

El sector bancario español ha perdido el 58.3% de sus sucursales y cerca de 100,000 empleados desde la crisis financiera mundial de 2008. En 2008, España contaba con 45,662 sucursales bancarias; ahora tiene 19,015, lo que la convierte en el segundo país europeo con más oficinas per cápita después de Francia (ver Gráfico 1).

Mientras que las sucursales se han desplomado, los cajeros automáticos han disminuido un 20%. España es el segundo país de la Eurozona en cuanto a cajeros por habitante después de Austria, con 115 puntos de acceso al efectivo por cada 100,000 personas. Los bancos españoles han respondido a la pérdida de infraestructura física y capital humano adoptando la digitalización, promoviendo los canales de banca electrónica y online, y los cajeros automáticos con estándares biométricos.

Gráfico 1. España: Oficinas bancarias, 2002-2021

{kind=link}

Fuente: Cinco Días (2022).

LA DIGITALIZACIÓN DE LOS BANCOS EXCLUYE A CLIENTES VULNERABLES

“El coronavirus ha ofrecido la excusa perfecta para que los bancos y otras instituciones obliguen a la gente a mantenerse lejos, actuar como robots, y al mismo tiempo han obligado a los clientes a hacer el trabajo que antes hacían los empleados de la banca”

Como médico de 78 años en Valencia, España, Carlos San Juan de la Orden está acostumbrado “a ver dolor y sufrimiento”. La pandemia de Covid-19 redujo su acceso a las sucursales del BBVA y La Caixa (su banco desde 1969). San Juan sólo podía obtener ayuda por teléfono, y sólo podía reunirse con empleados para asuntos urgentes. Muchas sucursales mantuvieron su horario mucho después de que terminaran los confinamientos estrictos. Los bancos sólo recibían clientes hasta las 11 de la mañana, e incluso entonces, sólo con cita previa.

Muchos barrios carecen de sucursales bancarias, lo que obliga a las personas mayores, los discapacitados y la población rural (el 17% de los habitantes del país) a recorrer largas distancias hasta las oficinas más cercanas.

A finales de 2020, casi 1.2 millones de españoles vivían en municipios sin puntos de acceso al efectivo (Posada Restrepo 2021: 7-8). En julio de 2022, 657,577 personas no tenían puntos de acceso al efectivo en un radio de 5 km, según la Asociación Española de Banca (AEB), la Unión Nacional de Cooperativas de Crédito (Unacc) y la Confederación Española de Cajas de Ahorros (CECA).

POR UNA BANCA HUMANA

“Los bancos necesitan el dinero de los pensionistas, pero eso tendría que significar que tienen que actuar como un servicio público. Si no, el gobierno tendría que proporcionarnos otra manera de recibir este dinero que es nuestro”, dijo. “No se puede pedir a gente mayor hacer cola durante horas bajo el sol ardiente o la lluvia para sacar sus ahorros.”

Según el Instituto Nacional de Estadística (INE), España contaba en 2021 con 9.31 millones de personas mayores de 65 años, casi el 20% de la población (47.4 millones de españoles). Los adultos mayores son los que más sufren la brecha digital y la digitalización de los servicios bancarios.

- Una encuesta de junio de 2021 de la Unión Democrática de Pensionistas y Jubilados de España (UDP) reveló que el 40.5% de los adultos mayores de 65 años no había utilizado nunca Internet.

- Hay menos de dos sucursales por cada 1,000 adultos mayores españoles.

- La mayoría de los adultos de 64 años o más (58.3%) prefiere utilizar efectivo en los pagos, y el 41.7% de las personas de este grupo de edad obtiene dinero en las ventanillas de los bancos en lugar de hacerlo en los cajeros automáticos.

San Juan se adaptó como pudo, ya que tenía experiencia con la informática, Whatsapp, y Skype. Sin embargo, cada vez se sentía más alienado y harto. “Mi cabeza está bien. No soy idiota, pero tengo Parkinson y a veces pulso el botón equivocado”, dice San Juan.

YA ES SUFICIENTE

En diciembre de 2021, San Juan se sintió agraviado. “Con cortesía, [los empleados de La Caixa] me informaron que podía cambiar de banco si no estaba contento. Tengo mi dinero en el mismo banco desde hace 51 años, desde que me pagaron mi primer sueldo, y molesta darse cuenta que el mundo digital nos ha deshumanizado hasta tal punto que la lealtad ya no vale para nada”, explica San Juan.

El jubilado empezó a recoger firmas entre sus amigos, solicitando a los bancos que mantuvieran sus oficinas abiertas durante todo el día sin cita previa para que los clientes pudieran obtener efectivo y pagar sus facturas. Tras conseguir 100 firmas, San Juan inició una campaña en Change.org llamada “SoyMayorNOIdiota”. Allí escribió:

Tengo casi 80 años y me entristece mucho ver que los bancos se han olvidado de las personas mayores como yo. Ahora casi todo es por Internet… y no todos nos entendemos con las máquinas. No nos merecemos esta exclusión. […] Esto no es ni justo ni humano. […] Muchas personas mayores están solas y no tienen nadie que les ayude, y otras muchas, como yo, queremos poder seguir siendo lo más independientes posibles también a nuestra edad. […] Yo he llegado a sentirme humillado al pedir ayuda en un banco y que me hablaran como si fuera idiota por no saber completar una operación. Y he visto ese mal trato dirigido a otras personas. Duele mucho sentirse así. Las personas mayores existimos, somos muchas y queremos que nos traten con dignidad. Solo estamos pidiendo que se habiliten secciones en las sucursales en las que dejen de excluirnos.

La petición de San Juan se hizo viral y 647,841 personas la firmaron. Muchos adolescentes y adultos jóvenes encontraron inspiradora la campaña de San Juan. “Generamos simpatía en mucha gente joven, empezando con mis propias nietas que ven con gran preocupación mi estado de salud, y muchos otros jóvenes que tienen algún pariente que no sabe utilizar las apps, y en algunos casos ni se puede permitir comprar un smartphone“, dijo San Juan.

EL IMPACTO DE UN JUBILADO

“Nos hemos dado cuenta de que las personas mayores, incluso en el ámbito urbano, no están teniendo el servicio que merecen […] Es una prioridad para nosotros acompañar, apoyar a las personas más vulnerables y, especialmente, a los más mayores. [Los bancos deben] garantizar un trato personalizado: que ustedes se sientan bien tratados, queridos, respetados. […]. La digitalización tiene que ser un proceso humanista que ponga a las personas en el centro y no puede dejar fuera a una parte de la sociedad. […] No seríamos una sociedad fuerte y en la que merezca la pena vivir si no acompañamos y queremos a nuestros mayores.”

Nadia Calviño, ministra española de Economía y Transformación Digital

Muchos funcionarios y banqueros acogieron con satisfacción la petición de San Juan. Pablo Hernández de Cos, director del Banco de España, llamó por teléfono a San Juan. También se reunió con María Jesús Montero, ministra española de Hacienda. El secretario general del Tesoro, Carlos Cuerpo, prometió a San Juan que promovería la “inclusión bancaria” de los adultos mayores.

En febrero de 2020, San Juan asistió a un acto en el que los bancos españoles firmaron un pacto para ofrecer mejores servicios a los clientes mayores. Las medidas incluían ofrecer un horario más amplio, trato preferente en sucursales y líneas telefónicas, formación del personal, páginas web y aplicaciones móviles fáciles de usar, reparaciones rápidas de los cajeros automáticos y programas de educación financiera.

José María Roldán, presidente de la Asociación Española de Banca (AEB), dio las gracias a San Juan durante el acto. “Hemos visto que hacían falta nuevas medidas para no dejar atrás a estos colectivos vulnerables”, dijo Roldán.

Fuente: cashessentials.org, 21/01/23

Más información:

El Dinero en Efectivo es genial

Los robots y el dinero en efectivo

En defensa del dinero en efectivo

El uso de Efectivo durante el Ciclón bomba

El efectivo posee características únicas, que en su mayoría no son comparables a las de los instrumentos de pago alternativos.

El efectivo también genera beneficios a la sociedad que no están directamente vinculados a su función de pagos.

.

.