Lo que nos enseña Wall Street cuando cae

julio 8, 2021

Lecciones de las mayores caídas de la bolsa

Por Paul D. Kaplan. 17/04/2020

Reconocer su frecuencia y profundidad puede ayudar a dar una mejor idea de los riesgos de la inversión en acciones.

Las circunstancias de la actual caída del mercado pueden ser únicas de la pandemia del coronavirus, pero llevan a los inversores a preguntarse: ¿Son estas caídas normales para las bolsas, o esto es diferente?

Durante la crisis financiera mundial de 2007-2009, algunos observadores describieron los acontecimientos que se desarrollaron como un «cisne negro», es decir, un acontecimiento negativo único que no podía preverse porque antes no había sucedido nada similar. Pero los datos que había visto de Ibbotson Associates, una empresa especializada en la recopilación de rentabilidades históricas del mercado (y que Morningstar adquirió en 2006 y fusionó con Morningstar Investment Management LLC en 2016), demostraban un largo historial de caídas de los mercados. Algunos terminaron formando parte de una crisis financiera mayor.

Por lo tanto, si estos «cisnes negros» ocurren con cierta regularidad – demasiado frecuentes para convertirlos en verdaderos eventos de cisne negro – entonces, ¿qué son? Son más bien «pavos negros«, según Laurence B. Siegel, el primer empleado de Ibbotson Associates y ahora director de investigación de la CFA Institute Research Foundation. En un artículo de 2010 para el Financial Analysts Journal, describió un pavo negro como «un evento que está en todas partes en los datos, que ocurre todo el tiempo, pero ante el que uno está voluntariamente ciego».

A continuación, he analizado las caídas pasadas del mercado para ver cómo se comparan con la actual crisis causada por el coronavirus.

¿Cómo de frecuentes son las crisis de mercado?

El número total de crashs del mercado depende de lo lejos que vayamos en la historia y de cómo las identifiquemos.

En este caso, considero que las caídas del mercado en los últimos 150 años. La tabla de abajo utiliza los rendimientos mensuales reales del mercado de valores de EE.UU. que se remontan a enero de 1886 y los rendimientos anuales durante el período 1871-85, que compilé originalmente para el libro de 2009 de Siegel, Insights Into the Global Financial Crisis. Aquí, utilizo el término «mercado bajista» (generalmente definido como un descenso del 20% o más) indistintamente con el término «caída del mercado».

Cada episodio de mercado bajista se indica con una línea horizontal, que comienza en el valor máximo acumulado del episodio y termina cuando el valor acumulado se recupera al pico anterior.

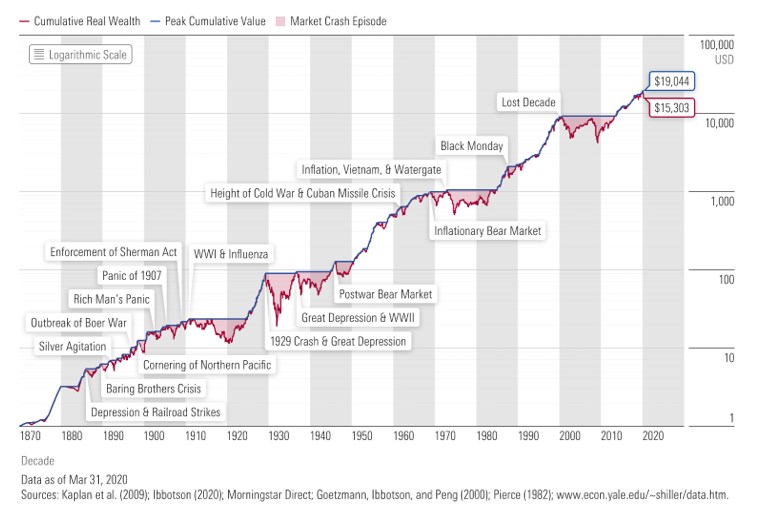

Crecimiento de 1 dólar y valores máximos reales de la bolsa

El gráfico muestra que durante este período de casi 150 años, 1 dólar (en dólares de 1870) invertido en un hipotético índice bursátil estadounidense en 1871 habría crecido hasta 15.303 dólares a finales de marzo de 2020.

Pero no ha sido un camino fácil para llegar hasta aquí. Ha habido muchas caídas a lo largo del camino, algunas de las cuales fueron severas.

El mercado siempre se ha recuperado y ha alcanzado nuevos máximos, pero puede haber sido difícil de creer durante algunos de los mercados bajistas a largo plazo, incluyendo:

La pérdida del 79% debido a la caída de 1929, que llevó a la Gran Depresión, la peor caída del gráfico.

La caída del 54% de agosto de 2000 a febrero de 2009, también conocida como la Década Perdida. La segunda peor caída en el gráfico, este período comenzó cuando la burbuja de las punto-com estalló. El mercado comenzó a recuperarse, pero no lo suficiente como para que el valor acumulado volviera a su nivel de agosto de 2000 antes de la caída de 2007-09. No alcanzó ese nivel hasta mayo de 2013, casi 12 años y medio después de la caída inicial.

La caída del 51% entre junio de 1911 y diciembre de 1920. Esta caída del mercado, la cuarta peor del gráfico, puede ser más relevante para la situación actual, ya que incluyó la pandemia de gripe de 1918.

Estos ejemplos muestran que las caídas del mercado han ocurrido numerosas veces a lo largo de los siglos XIX, XX y XXI (incluso antes de la caída del coronavirus). Reconocer su frecuencia puede ayudar a dar una mejor idea de los riesgos de la inversión en acciones.

Midiendo el dolor de las caídas

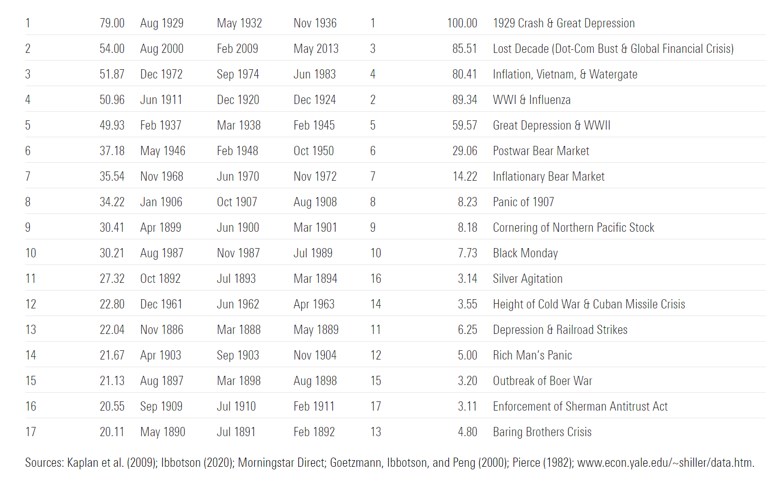

Para medir la gravedad de cada caída del mercado de manera que se tenga en cuenta tanto el grado de la caída como el tiempo que se tardó en volver al nivel anterior de valor acumulado, calculé un «índice de dolor» para cada una.

El índice de dolor para un episodio determinado es la relación del área entre la línea de valor acumulado y la línea de máximo a máximo de recuperación, en comparación con ese área para la peor caída del mercado de los últimos 150 años. Así pues, la caída de 1929/primera parte de la Gran Depresión tiene un índice de dolor del 100%, y los porcentajes de las otras caídas del mercado representan lo cerca que se han ajustado a ese nivel de gravedad.

Por ejemplo, el mercado sufrió una caída del 22,8% durante la crisis de los misiles en Cuba. La caída de 1929 llevó a una caída del 79%, que es 3,5 veces mayor. Eso es significativo, pero el mercado también tardó cuatro años y medio en recuperarse después de esa depresión, mientras que tardó menos de un año en recuperarse después de la depresión de la Crisis de los Misiles Cubanos. Por lo tanto, el índice de dolor, considerando este marco de tiempo, muestra que la primera parte de la Gran Depresión fue en realidad 28,2 veces peor que el descenso de la Crisis de los Misiles de Cuba.

El gráfico a continuación enumera los mercados bajistas de los últimos casi 150 años, ordenados por la gravedad del declive del mercado. También muestra el índice de dolor y las clasificaciones del índice de dolor.

Las mayores caídas en términos reales de la historia de la bola americana

Comparación de las caídas más severas del mercado

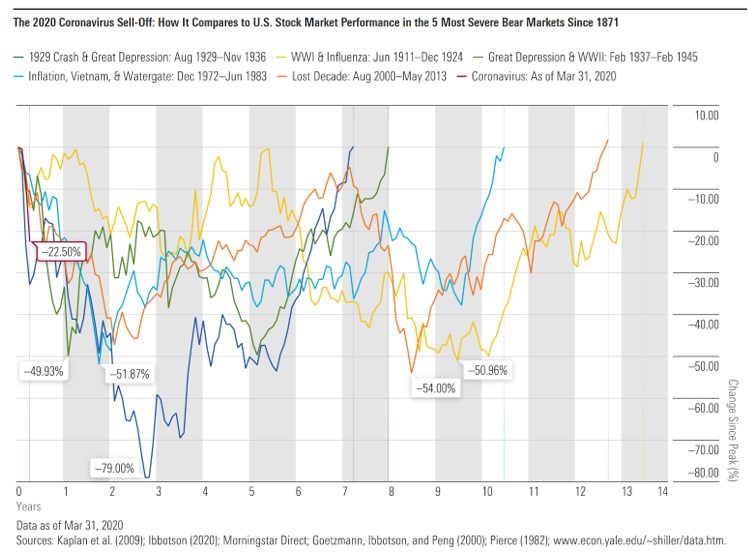

En el gráfico que figura a continuación muestra las caídas más importantes de la bolsa y el tiempo de recuperación.

En cuanto a profundidad, el actual declive es grave, y coincide aproximadamente con la venta inicial durante el crash de 1929. Los otros episodios más graves incluyen el mercado bajista inflacionario durante Vietnam/Watergate, la segunda mitad de la Gran Depresión/Segunda Guerra Mundial, la Década Perdida y el descenso de la pandemia de gripe de la Primera Guerra Mundial que he mencionado anteriormente.

Naturalmente, hay mucha variación en la duración y severidad de cada episodio. Estos cinco derrumbes del mercado tuvieron un promedio de 57 meses entre el momento en que comenzó el descenso y cuando el mercado llegó a su punto más bajo, 125 meses entre el momento en que comenzó el descenso y cuando el mercado alcanzó su pico anterior, y un descenso del 57,15%. Y además de estos episodios, hubo también otros 12 mercados bajistas durante el período de 150 años. En general, los mercados bajistas han ocurrido aproximadamente cada nueve años.

Es imposible saber cuánto tiempo durará esta caída en particular y cuánto tiempo llevará la recuperación, pero estos promedios hacen que sea más fácil entender cuántas veces el cielo también pareció estar cayendo en los últimos casi 150 años -con frecuencia durante períodos de tiempo más largos- y que el mercado siempre recuperó finalmente su valor, y luego algo más.

Con los riesgos vienen también las recompensas para los inversores pacientes

Estos datos históricos de rendimiento del mercado de valores proporcionan una clara evidencia de que las caídas del mercado no son tan únicas como uno podría haber pensado. El término «pavo negro» es más apropiado, ya que aparecen de vez en cuando, y la caída causada por el coronavirus de hoy en día es sólo el ejemplo más reciente.

Dado lo que estos datos muestran la regularidad de los descensos del mercado, está claro que el riesgo del mercado es algo más que la volatilidad. El riesgo de mercado también incluye la posibilidad de que los mercados se depriman y de que ocurran eventos extremos.

Estos acontecimientos pueden ser aterradores a corto plazo, pero este análisis muestra que para los inversores que pueden permanecer en el mercado a largo plazo, los mercados de valores siguen ofreciendo recompensas por asumir estos riesgos.

Fuente: morningstar.es, 2020

.

.

¿Cómo elegir un buen Fondo de inversión?

diciembre 18, 2014

¿Cómo elegir un buen fondo de inversión?

![]() Hemos insistido muchas veces que para elegir un buen fondo de inversión primero es necesario tener muy claro cuál es su objetivo y su horizonte de inversión. Una vez definidos estos criterios y, por lo tanto, la categoría de fondos que mejor se adapte a ellos, queda por decidir qué fondo comprar. Intuitivamente tenemos tendencia a elegir los fondos más rentables en el corto plazo ya que suponemos que si el gestor lo ha hecho bien en el pasado, presumiblemente lo hará bien en el futuro.

Hemos insistido muchas veces que para elegir un buen fondo de inversión primero es necesario tener muy claro cuál es su objetivo y su horizonte de inversión. Una vez definidos estos criterios y, por lo tanto, la categoría de fondos que mejor se adapte a ellos, queda por decidir qué fondo comprar. Intuitivamente tenemos tendencia a elegir los fondos más rentables en el corto plazo ya que suponemos que si el gestor lo ha hecho bien en el pasado, presumiblemente lo hará bien en el futuro.

Pero el hecho de que un fondo haya obtenido rentabilidades negativas en el pasado no significa, por sí sólo, que el fondo deba ser descartado. La rentabilidad de un fondo debe necesariamente compararse con un índice representativo de su categoría y, además, hay que hacerlo en un plazo suficientemente largo de tiempo (al menos tres años) como para poder realmente evaluar el trabajo del gestor. Un año parece un plazo excesivamente corto.

Ahora bien, considerar únicamente la rentabilidad de un fondo (aunque sea a largo plazo) como criterio único de elección sería un error. Además de la rentabilidad, hay que tener en cuenta el riesgo del fondo (a misma rentabilidad es preferible un fondo que presenta menos riesgos, es decir que registre menos fluctuaciones en sus rentabilidades) así como todas las comisiones que cobra el fondo (no sólo las de gestión y de depósito que se descuentan diariamente del valor liquidativo sino también las de suscripción que, como no, influyen igualmente en la rentabilidad final que obtendrá el partícipe).

El Rating Morningstar

Todos estos criterios (rentabilidad, riesgo y comisiones) los ha tenido en cuenta Morningstar para elaborar su particular Rating Morningstar, rating que se traduce para el fondo en un determinado número de estrellas. El 10% de los mejores fondos reciben cinco estrellas, el 22,5% siguiente cuatro estrellas, el 35% siguiente tres estrellas, el 22,5% siguiente dos estrellas y el 10% de los peores fondos sólo una estrella.

El Rating Morningstar es un rating exclusivamente cuantitativo, es decir se basa únicamente en cálculos de rentabilidad y riesgo pasados (más concretamente, los cálculos se efectúan cada mes y se basan en los datos mensuales de los últimos tres años). No interviene, por lo tanto, ningún factor subjetivo o cualitativo en la valoración del fondo.

Otra de las características del Rating Morningstar es que es un rating europeo. Es decir, el universo con el que se compara un fondo no son los fondos distribuidos en España sino todos los que se comercializan en Europa. Ello permite que cada fondo tenga uno y un solo rating independientemente del país en el que se comercialice.

En realidad Morningstar calcula un Rating a 3 años, un Rating a 5 años y un Rating a 10 años y el Rating que se publica en las fichas de los fondos (lo lamamos el Rating Global) es una media ponderada de estos tres ratings.

- Evidentemente si el fondo tiene más de 3 años pero menos de 5, el Rating Global coincidirá con el Rating a 3 años.

- Si el fondo tiene más de 5 años pero menos de 10, el Rating Global será la suma del 60% del Rating a 5 años y 40% del Rating a 3 años.

- Si el fondo tiene más de 10 años pero menos de 10, el Rating Global será la suma del 50% del Rating a 10 años, del 30% del Rating a 5 años y 20% del Rating a 3 años.

Ahora bien, no todos los fondos reciben estrellas. Hay situaciones en las que es imposible establecer un rating: por ejemplo, cuando la vida del fondo es inferior a tres años, cuando no hay información suficiente para que el fondo sea incluido en una de las categorías Morningstar, cuando el fondo ha sufrido importantes cambios en su estrategia de inversión y sus datos de rentabilidad histórica no son por consiguiente tanto relevantes, o cuando no hay suficientes fondos similares para establecer una clasificación.

Advertencias

Como siempre tenemos que advertir a los inversores que de la misma forma que la rentabilidad pasada no garantiza la rentabilidad futura (el que un fondo haya obtenido buenos resultados en el pasado no significa que vaya seguir obteniéndolos en el futuro), el Rating Morningstar tampoco es un indicador de buen comportamiento futuro. Pero sí sirve como primera guía para comparar fondos dentro una misma categoría.

Por último, también es sumamente importante indicar que el Rating Morningstar, por sí sólo, no debe ser el único criterio a tener en cuenta para elegir un fondo de inversión. El análisis de la propia cartera del fondo es, por ejemplo, uno de los elementos fundamentales que deben necesariamente guiar la elección (este aspecto será objeto de nuestro próximo artículo sobre los ratings).

Cómo elegir fondos cinco estrellas

Si quiere elegir fondos cinco estrellas puede utilizar nuestro Buscador Avanzado en la pestaña de fondos o pinchando directamente aquí. Luego podrá elegir la categoría deseada y el número de estrellas que quiere para su búsqueda tal como aparece en la ilustración aquí abajo.

¿Cree que lo sabe todo sobre inversiones? Haga clic aquí para comprobarlo con nuestro test Morningstar Investing Mastermind.

Fuente: http://www.morningstar.es/ – 2014

.