El fraude a los seguros de daños como delito precedente del lavado de dinero

Lic. Edwin Granados Ríos.

Profesional Especializado Antifraude, Prevención ALD, analista de vulnerabilidades de fraude de lineas de seguros.

Costa Rica

Introducción

En la actualidad y entre otros hechos, como consecuencia de terribles actos terroristas experimentados por la humanidad, junto con la alteración a las economías y vida de las sociedades, producto de los delitos asociados al lavado de dinero y al financiamiento al terrorismo, la atención y control de éste tema ha pasado a ser un objetivo primordial en las legislaciones de la mayoría de las naciones.

Los actos, delitos y consecuencias que le son asociados se han constituido en hechos aborrecibles y perseguibles penalmente, por lo que es pertinente cada vez más, determinar con mayor pericia la fuente, forma y astucia en la que se ocupan quienes dedican sus vidas a delinquir, a fin mitigar sus efectos.

Conforme la sociedad se organiza y se especializa en los mecanismos de estudio, prevención e investigación de cualquier actividad delincuencial, de igual forma la forma quienes se dedican a limpiar dinero, criminales y organizaciones; se les constituye una obligación la de hacer de su actividad una labor cada vez más creativa y diversificada. El transcurso del tiempo nos ha evidenciado que es posible observar a grandes rasgos gran probabilidad de actuar en contextos mediante los cuales el lavado de dinero es posible y la gestión del crimen organizado se enfoca en localizar siempre mecanismos de lavado nuevos.

Las normativas han ido por encima del contexto bancario, alcanzando otras aéreas de las economías de las naciones, tales como las economías informales, profesionales independientes, pensiones, valores, seguros, etc. No obstante; esta problemática crece y muta con más velocidad que el tiempo con que los mecanismos de control logran percatarse; a veces algunos creyendo que las formas para detectarlo ya están identificadas, se cierran a explorar otros mecanismos que pueden facilitar el lavado de dinero, cuando se mezclan negocios lícitos y formales con negocios ilícitos e informales.

El esfuerzo es grande pero no suficiente, las distintas entidades sujetas a control deben realizar esfuerzos y análisis con mentalidad abierta respecto de las formas posibles que utilizaría una organización y/o delincuente para hacer negocios ilícitos, con los productos que ofrece el sujeto obligado.

Lo anterior obliga a evaluar e identificar con mayor precisión lo que en el contexto del Lavado de dinero se ha dado en llamar “tipologías”, o “señales de alerta” o dicho en palabras de éste servidor “indicadores de fraude” que es más apropiado para algunos ámbitos no bancarios, como por ejemplo seguros.

Es importante analizar esta temática con visión amplia en virtud de que los mayores esfuerzos se han enfocado en controlar los movimientos y transferencias bancarias; lo cual tiene mucho sentido, pues el objetivo final de los lavadores de dinero, es lograr ingresar el efectivo sucio a sus cuentas y movilizarlo con libertad.

No obstante lo anterior; es ya, en gran medida un tema superado por las organizaciones criminales y, ellos han ido diversificando sus actividades de tal forma que no genere dudas o sospechas el momento en que sus dineros cruzan los controles de banca y por eso, requieren disfrazar las formas de generar dinero limpio en negocios de pequeña escala e informal, invirtiendo dinero sucio que por el nivel de negociaciones no pasan por controles, esto sabemos que no es una novedad en la actualidad.

Es así que, si analizamos y observamos con un poco de detenimiento las normas internacionales y locales, prácticamente todas refieren sus controles al contexto de banca; lo cual reitero, tiene mucho sentido si los lavadores fuesen directo a los bancos a depositar su dinero sucio, pero la realidad hace necesario ver más allá y verificar que se utilizan muchos mecanismos alternos para ocultar y eliminar sospechas.

Ámbito Asegurador

El sector asegurador cada vez se utiliza más como mecanismo de canalización para la ocultación y extracción de dinero originado en el lavado de dinero.

Tradicionalmente se ha creído en los organismos internacionales casi exclusivamente que solo los seguros de vida son los que utilizan para el lavado de dinero en virtud de las similitudes que poseen con las cuentas bancarias en virtud de la posibilidad de ingreso y retiro de dinero del cual son objeto, estas características son muy particulares en el mundo de los seguros, pero la mayoría de los seguros tienen una naturaleza muy distinta.

No obstante, no se ha despreciado el hecho de que lo seguros no vida también son mecanismos utilizados para la legitimación de capitales, ahora la cuestión es cómo, evidentemente el tema no fluye de igual forma que en el seguro de vida como tradicionalmente se conoce y enfoca.

Es importante tomar en cuenta que para el delincuente el objetivo de su actividad es la de lograr la mayor ganancia y efectividad con el menor riesgo posible. A partir de este elemento de consideración, es necesario evaluar qué sentido tendría para un lavador de dinero procurar hacer esto con el seguro de daños utilizando el mismo mecanismo que se usa con el seguro de vida? ninguno, pues son seguros distintos.

Esto es así por cuanto los montos en el pago de las primas son generalmente muy bajos en virtud de la naturaleza de negocio que se está adquiriendo entre las partes, o sea, una “prima” que constituye una pequeña proporción del riesgo del bien objeto del seguro a cambio de una contraprestación de servicio a través de una eventual indemnización por el valor casi total del bien objeto del seguro, si se produce un siniestro o reclamación.

Para un delincuente que desee lavar dinero por este medio solo tendría sentido si logra una indemnización por el valor total, producto de un acto simulado o fraudulento, en cuyo caso obtendría una jugosa indemnización que podría ingresar libremente al sistema financiero sin ningún problema. Es claro que esto no necesariamente lo hace el lavador de dinero, pueden ser utilizadas otras personas que muchas veces no tienen ni siquiera posibilidad de pagar el monto de una prima, menos aún el pago por la adquisición de un bien, de ahí la importancia y necesidad de la aplicación de la política conozca a su cliente.

Adicionalmente para el lavador de dinero, una vez ejecutado el siniestro simulado o fraudulento puede entonces disponer del bien objeto del seguro y ordenar su venta o negociarlo en el mercado negro aumentando así sus ganancias o pagando a otros involucrados en la trama y sin ponerse en evidencia y digo puede ordenar porque lo lógico es que el lavador de dinero mediante éste mecanismo, normalmente no es el propietario titular del bien objeto del seguro.

Es por lo anterior que la aplicación o no de la Política Conozca a su Cliente, especialmente el ítems relacionado con la demostración de ingresos, orientada al monto de la prima en el caso de los seguros no vida, no tiene mayor sentido pues la experiencia demuestra que prácticamente ningún asegurado pide que le regresen el monto correspondiente al pago de una prima y aún cuando así lo hiciese, no es significativo para el “negocio” del delincuente y si muy complicado costoso desde el punto de vista administrativo, además de extraño, anormal y atípico en el sector seguros.

El anterior razonamiento no tendría sentido para una persona honesta por cuanto no asegura un bien y luego cancela su póliza solo porque si, esto supondría que el asegurado no podría ni siquiera pagar la prima y entonces cabría la pregunta de cómo adquirió el bien objeto del seguro.

Ahora en el caso del delincuente el seguro sería su llave para obtener un “buen dinero” a través de una indemnización que es lo más rentable para el delincuente, o sea justamente la simulación, estafa o fraude procurando como objetivo el monto completo del aseguramiento, es decir el (Valor Real Efectivo) lo que evidentemente sí le trae un beneficio económico con una mínima “inversión”. Por lo anterior la aplicación de los lineamientos de la política conozca a su cliente en el ámbito asegurador debe ir en función de los montos y cuantías de aseguramiento, no en los montos de las primas. Examinar el rubro de ingresos vrs valor del bien objeto del seguro, es un punto de referencia importante en el análisis de un eventual comportamiento delictivo, dado que debe existir equivalencia entre el valor de lo que se asegura y la capacidad adquisitiva del cliente.

Ahora la posibilidad de compra/venta de bienes de forma directa entre personas físicas y/o jurídicas, son negocios factibles, dado que generalmente no intervienen organismos contralores, dado que es una actividad que se circunscribe al ámbito de la vida privada de las personas y en virtud de ello la dirección formal e informal de estos negocios son amplias y de complejo control, este tipo de negocio (ventas de vehículos por ejemplo) no están controladas en cuanto al flujo de dinero en efectivo que se dé entre partes.

Así las cosas y una vez logrado el negocio (compra/venta) como tal, el siguiente paso para el lavador de dinero es el aseguramiento y posterior presentación de reclamo fraudulento en cualquiera de las tantas modalidades que podrían darse en esta línea de seguros, tema contra el cual luchan las entidades de seguros constantemente, pues ninguna novedad que existen bandas y organizaciones de robo de vehículos que mueven gran cantidad de millones de dólares de un territorio a otros a través de repuestos y vehículos.

Entonces, sería extraño que nos cuestiones si estas organizaciones trabajan juntas…? O separadas…?, al fin y al cabo es lo mismo, respecto del resultado y objetivo que buscan, la respuesta a estas interrogantes sería solo importante solo para efectos policiales.

Lo anterior, sin duda alguna es una compleja actividad tanto para los entes que lo sufren o sea las empresas de seguros que no comprenden del todo las distintas vías por las que de forma muy dinámica cambia la actividad del fraude y menos aún, la forma de control para evitar ser usados para el lavado de dinero.

En Latinoamérica este tipo de ilícito tienen más posibilidad de darse con los seguros de daños, específicamente en los seguros de carga y de automóviles de lujo que pueden ocultar casos de blanqueo de capitales y la línea de seguros de vida en nuestro contexto latinoamericano, al día de hoy no parece ser el que más este causando problemas con el lavado de dinero, asunto que si se ha evidenciado en otras latitudes.

Ahora podría usted preguntarse en que me baso para opinar de esta forma y yo con mucho gusto le puedo indicar que a excepción de Chile, en el resto de países Latinoamérica la penetración de los seguros vida es menor que la penetración de los seguros no vida, situación contraria ocurre en el G-7, por lo que es fácil deducir que en dichos territorios la experiencia ha estado más enfocada al control del problema que se genera con los seguros de vida que ha resultado su mayor experiencia, de ahí que eso es lo que nos aconsejan los supervisores en el ámbito internacional.

Ahora, las aseguradoras se enfrentan a un serio problema ante distintas legislaciones que son parte de su actividad cotidiana, en primera instancia ha de tenerse claro que la relación contractual entre cliente “asegurado” y ente asegurador, está regulado por el contrato póliza lo cual constituye ley entre las partes; además, el cliente está generalmente protegido por leyes de rango superior que regulan la actividad del seguro, con el objetivo de proteger a los asegurados de eventuales abusos de compañías de seguros y otros elementos que pueden perjudicar a los ciudadanos. Esto quiere decir que un proceso de reclamación no puede ser desestimado por un ente asegurador solo por tener “sospechas” de que algún individuo que le presente una reclamación está procurando lavar dinero.

Respecto de lo anterior en primer lugar el ente asegurador debe probar el posible ilícito de fraude, asociación ilícita, falsificación de documentos o simulación de delito del que sospeche, para lo que requiere un equipo especializado para la investigación de los hechos, forma y circunstancias y no es sino hasta que pruebe que se está ante un presunto fraude que le puede denegar el pago de la indemnización al asegurado y proceder con la denuncia judicial, caso contrario debe indemnizar so pena de pagar aún más por daños y perjuicios al cliente.

Como éste es un hecho “presuntamente” ajeno al lavado de dinero, el ente asegurador no puede ni por asomo relacionar estos hechos (Fraude de seguros/Lavado de dinero) en relación con el cliente investigado, dadas las implicaciones de responsabilidad jurídica que esto puede tener y más aún; las de violar otros cuerpos normativos, como lo es la CONFIDENCIALIDAD de las normas antilavado, se deriva de lo anterior que esto es un tema complicado y de ahí se deduce, entre otros elementos, que el fraude a los seguros es un delito precedente al lavado de dinero y que en el ámbito asegurador hasta el día de hoy no vemos como viable y rentable para el delincuente procurar el lavado de dinero en forma directa con los seguros no vida.

Así las cosas, ante la sospecha de estar frente a un lavador de dinero, al ente asegurador le queda en primer lugar examinar posibles elementos de carácter contractual y de comisión de delitos de fraude u otra naturaleza para invalidar el contrato de seguros y evitar que dinero limpio llegue a manos lavador. En este punto es muy probable que entre en juego el ente supervisor, contraloría de servicios o defensoría del cliente, recursos que el delincuente sabe utilizar en su favor para limitar la capacidad de investigación del ente asegurador haciéndose la víctima ante la “poderosa” compañía de seguros.

Esta compleja situación debe hacer reflexionar a los supervisores y a las mismas compañías que deben ser más ágiles en sus procesos de investigación e invertir más recursos en este sentido con el propósito de lograr un sano punto de equilibrio, deben lograr un modelo de prevención del fraude y del lavado de dinero, que no riña con la legislación, que permita la atención y necesidades del cliente, pero que no descuide la prevención del lavado de dinero con sus productos. Recordemos una vez más que todo fraude a los seguros no es lavado de dinero, pero en seguros de daños todo lavado de dinero necesariamente será un fraude a los seguros.

Finalmente hemos de considerar que inevitablemente existe una abierta rivalidad en los objetivos de Prevención del Lavado y Prevención del fraude, frente a los objetivos de comercialización y esto no es de extrañar pues comprender los ámbitos de prevención que nos ocupan requieren años de trabajo y lógicamente aplica lo mismo para quienes se enfocan en la comercialización, por lo que no es de esperar que hablemos el mismo lenguaje; no obstante, el reto principal es para quienes trabajamos en estos temas en el logro de los puntos de equilibrio que no causen daño al negocio del ente asegurador, que valga indicar cumple un rol solidario en la sociedad como su esencia del negocio que justificó el nacimiento de los seguros.

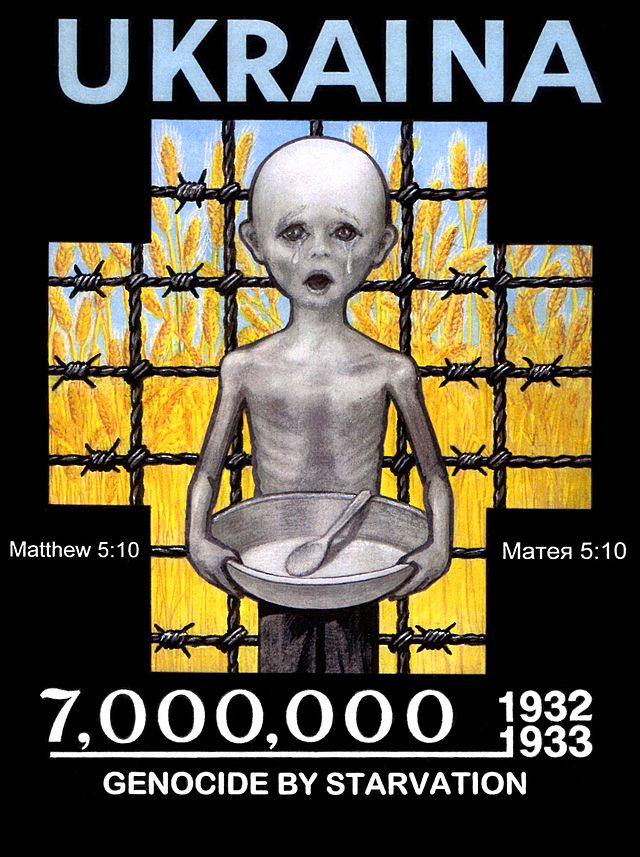

En noviembre, la comunidad ucraniana en todo el mundo recuerda su propio genocidio, el Holodomor (morir de hambre). Un genocidio que, al igual que el armenio, ha sido olvidado y, pese a las pruebas irrefutables, puesto en duda por muchos. Entre 1932 y 1933 murieron como consecuencia directa de la hambruna millones de personas (las cifras varían desde un piso de cuatro millones hasta incluso más de diez millones). Como en todo crimen, hay víctimas y victimarios, y éstos siempre tienen nombre: José Stalin, principal responsable de lo que fue la hambruna artificial más grande de la historia. La idea era colectivizar a la fuerza los campos de Ucrania (el granero de la ex Unión Soviética) y exterminar la mayor cantidad de campesinos posible para evitar todo intento de nacionalismo. La sola concepción del hecho lo vuelve aborrecible, dramático y absolutamente condenable por cualquier ser humano, más allá de su origen. Ya son muchos los países que lo reconocen como genocidio.

Deseo, por el descanso en paz de las víctimas, por la paz de sus propios descendientes en el mundo y por el bien de la humanidad toda, que no sólo se lo reconozca como se debe, sino que se lo difunda. La verdad condena, y si el hombre no lo hace, la historia siempre vuelve? morir de hambre en un hermoso país regado y bendecido de trigo.

Vaya entonces este pequeño homenaje a todos los ucranianos fallecidos por el Holodomor y a sus orgullosos descendientes en todo el mundo.

Fuente: La Nación, 30/10/14. Cartas de Lectores.

——————————————————————

Holodomor

Holodomor o Golodomor (en ucraniano: Голодомор, “matar de hambre”), también llamado Genocidio ucraniano u Holocausto ucraniano, es el nombre atribuido a la hambruna que asoló el territorio de la República Socialista Soviética de Ucrania, en el contexto del proceso de colectivización emprendida por la URSS, durante los años de 1932-1933, en la cual habrían muerto de hambre entre 1.5 y 10 millones de personas.

Existen dos puntos de vista fundamentales y opuestos sobre los responsables políticos de la tragedia, y muchos puntos de vista intermedios entre estos. Según el primer punto de vista, el Holodomor habría sido un acto intencional de exterminio desatado por el poder central soviético encabezado por Iósif Stalin, en particular contra la nacionalidad ucraniana. Según el otro de vista, la tragedia habría sido consecuencia del saboteo -y la guerra a la colectivización- emprendida por la clase de los campesinos ricos, llamados kulaks, que habrían acaparado y destruido las cosechas y ganados, como método de oponerse al proceso de colectivización.

Teniendo como referencia la definición jurídica de genocidio y numerosas evidencias, se verificaría la naturaleza genocida del Holodomor al haber fuertes indicios de haber sido una hambruna artificial creada por el régimen soviético, comandado por Iósif Stalin. Si bien otras hambrunas también fueron provocadas en otras regiones de la URSS, el término Holodomor es aplicado específicamente a los sucesos ocurridos en Ucrania.

Etimología

La palabra Holodomor proviene del ucraniano, y significa hambruna. El término fue utilizado por primera vez por el escritor nacionalista y antisoviético Oleksa Musienko en un reportaje presentado a la Unión de Escritores Ucranianos de Kiev en 1988. Este acontecimiento se conmemora el cuarto sábado del mes de noviembre, tanto en Ucrania y en las comunidades ucranianas de todo el mundo.

Fuente: Wikipedia, 2014.

En la Administración Federal de Ingresos Públicos (AFIP) había ayer un clima de euforia porque desde 2017 podrá acceder a cuentas bancarias de argentinos en más de 50 países en forma automática.

El paso se dio a partir de la firma que rubricó el jefe de la AFIP, Ricardo Echegaray, ante el Foro de Transparencia e Intercambio de Información con Fines Fiscales, que se desarrolló en Berlín.

Entre los países que firmaron -y que le entregarán información en dos años al fisco argentino- están Alemania, España, Reino Unido, Francia, Grecia, la India, Colombia, Italia, México, Sudáfrica, Países Bajos, Luxemburgo e Irlanda. Con este último, la AFIP precisó que la Argentina firmará próximamente un convenio bilateral de intercambio de información en materia tributaria.

Además, el pacto multilateral también lo suscribieron Anguila, Barbados, Bélgica, Bermudas, Bulgaria, Chipre, Corea, Croacia, Curazao, República Checa, Dinamarca, Eslovaquia, Eslovenia, Estonia, Finlandia, Gibraltar, Grecia, Guernsey, Hungría, Isla de Man, islas Caimán, islas Feroe, islas Turcas y Caicos, islas Vírgenes Británicas, islas Mauricius, Islandia, Jersey, Letonia, Liechtenstein, Lituania, Malta, Montserrat, Noruega, Polonia, Portugal, Rumania, Seychelles y Suecia.

«Con más de la mitad de los países que adhirieron, la Argentina ya tiene un acuerdo bilateral tributario o aduanero», indicó Echegaray, quien viajó acompañado por el subdirector de fiscalizaciones de la AFIP, Horacio Curien.

Además, el funcionario subrayó la importancia de que este acuerdo es impulsado por la Organización para la Cooperación y el Desarrollo Económico (OCDE). En el marco de esta organización, ya se había firmado un convenio de intercambio tributario multilateral.

«El nuevo estándar global está referido al intercambio de información bajo modalidad automática relativa a cuentas financieras. Es así como los países obtendrán información de sus entidades financieras [bancos, sociedades de bolsa y ciertas aseguradoras] referidas a cuentas de titularidad de sujetos no residentes y las intercambiarán en provecho mutuo», detalló la AFIP en un comunicado.

Ahora, la AFIP contará con datos de los argentinos en forma automática, a diferencia de acuerdos como el que tiene con Uruguay, que funciona caso por caso.

En el caso del convenio con Suiza, por ahora tampoco es automático, por lo menos hasta que ese país europeo adopte esa estrategia en términos globales, algo que podría ocurrir en un par de años.

Los huesos más duros de roer para la AFIP son EE.UU. -aunque 400 entidades argentinas se anotaron ante el IRS por la ley de cumplimiento fiscal de cuentas en el extranjero (Fatca, según su sigla en inglés)- y Panamá, que podría ser colocada en una lista gris. «Colombia ya lo hizo el mes pasado», advirtieron en el organismo tributario, al subrayar que el gobierno centroamericano no muestra ninguna voluntad de cooperación.

Advertencia de tributaristas

El tributarista César Litvin, socio del estudio Lisicki, Litvin & Asociados, advirtió a LA NACION que «el radar del intercambio no se limita a la titularidad de las cuentas, sino que también se informa los apoderados o beneficiarios finales de las respectivas cuentas; en este sentido, aquellas cuentas con estructuras societarias o trust no quedan fuera del intercambio porque el mismo llega hasta el verdadero titular que maneja la cuenta».

Jorge Gebhardht subrayó que «significativos países aún no forman parte de este acuerdo, como Suiza y Uruguay». Sin embargo, aclaró: «Para los contribuyentes cumplidores, no hay duda de que les generará un nuevo costo administrativo al tener que contestar engorrosos e interminables requerimientos de inspección y, a los incumplidores, la publicidad dada a los pasos que se siguen les den una pauta de a dónde no dirigir su inversión». En tanto, Andrés Edelstein, socio de PWC, dijo: «El objetivo y el mecanismo resultan muy similares a los de Fatca y que ya le está permitiendo intercambiar este tipo de información con diversos países a Estados Unidos».

Fuente: La Nación, 30/10/14.

———————————————-

Cincuenta países firmarán acuerdo sobre intercambio de información fiscal

Por Harriet Torry.

miércoles, 29 de octubre de 2014 13:47 EDT

BERLÍN (EFE Dow Jones) — Las autoridades de 50 países firmarán el miércoles un acuerdo multilateral sobre el intercambio automático de información fiscal en Berlín, un acuerdo que forma parte de un plan multianual diseñado por los países más afectados por la austeridad, como Reino Unido, Francia y Alemania, de combatir la evasión de impuestos por parte de las compañías y los individuos.

La reunión se celebra en Berlín bajo el auspicio de la Organización para la Cooperación y el Desarrollo Económico para mejorar el intercambio de información fiscal.

El secretario general de la OCDE y los ministros de Finanzas de Alemania, Francia, Reino Unido, Italia y España celebrarán una rueda de prensa para hablar del acuerdo el miércoles.

fuente:

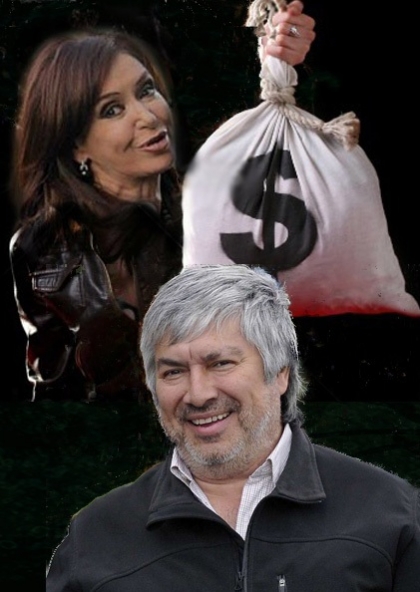

El tan sospechoso como abrupto enriquecimiento del empresario patagónico alimenta las sospechas de que podría tratarse de un testaferro.

El transcurso de sólo un día bastó para que el Gobierno tuviera que reacomodar su relato en defensa de los estrechos lazos comerciales entre la Presidenta y el pseudoempresario santacruceño Lázaro Báez. Nada garantiza que la versión actual sea la última, pero por lo menos ésta se aproxima más a lo ya revelado por una documentada investigación publicada por LA NACION en diciembre del año pasado.

El titular de la AFIP [Ricardo Echegaray] sostuvo que Cristina Kirchner no es socia del empresario, pero al día siguiente tuvo que aclarar que si bien no son socios «técnicamente», los dos mantienen «vínculos comerciales». «Técnicamente no hay sociedad constituida», agregó.

En efecto, son numerosísimos, serios, graves y concordantes los vínculos comerciales entre la Presidenta y este oscuro empresario de la construcción que se convirtió en magnate durante los gobiernos de los Kirchner, y que empezó a crecer en Santa Cruz durante la gobernación de Néstor Kirchner.

De ahí que existan sólidos y antiguos vínculos hoteleros, financieros, comerciales y personales entre la Presidenta, su hijo y Báez. La sociedad a la que nos referimos quizá no lo sea en lo técnico, pero puede denominársela así por lo habitual y lo estrecho de aquellos lazos económicos.

A ello se suma la activa y muchas veces ilegal protección que Báez y sus empresas reciben de los organismos de control estatales e incluso de parte de nuestra Justicia, siempre lenta cuando se trata de presuntos casos de corrupción que comprometen a los gobernantes de turno o a sus allegados.

Otro punto en común entre este grotesco personaje y los Kirchner es la dificultad para justificar su exponencial enriquecimiento. Basta recordar las dudas e inconsistencias que jalonaron las declaraciones juradas del matrimonio presidencial y el cierre abrupto e irregular por parte del juez federal Norberto Oyarbide de una causa en la que investigaba a Néstor Kirchner por enriquecimiento ilícito. La falta total de transparencia ha sido una constante en los negocios de los Kirchner y Báez. De ahí las fundadas sospechas acerca de si la reforma del Código Procesal Penal no esconde también mecanismos que en la práctica contribuirán al fracaso de las investigaciones de futuros casos de corrupción.

Estos son solo algunos de los vínculos comerciales hasta hoy conocidos:

Una firma de Báez, Valle Mitre SA, se hizo cargo de la administración de los hoteles de los Kirchner, y allí alquiló más de 1100 habitaciones por mes, durante años, en el Alto Calafate, Santa Cruz. Curiosamente, esos cuartos no fueron ocupados, pese al costo millonario que representó para la empresa de Báez, traducido en ganancias para los Kirchner. En diciembre pasado, luego de que este diario lo publicó, el secretario general de la Presidencia, Oscar Parrilli, lo confirmó y tuvo el caradurismo de hablar de un «negocio entre privados».

Desde hace años, la Presidenta y el citado pseudoempresario comparten como copropietarios en El Calafate un condominio sobre un terreno de 87.000 metros cuadrados.

Báez edificó un complejo de diez departamentos en la calle Mitre, de Río Gallegos, mediante un fideicomiso, junto con Néstor Kirchner. Así lo informó el ex presidente en su declaración jurada ante la Oficina Anticorrupción.

Hay dos grupos de departamentos de Báez en la capital santacruceña, uno de ellos en un terreno de los Kirchner. El empresario alquiló -a valores superiores a los del mercado- esos departamentos para que se alojaran varios gerentes de sus empresas, con cheques que emitió a nombre del ex presidente.

Báez adquirió a los Kirchner por lo menos nueve departamentos, casas y terrenos en apenas un año, que terminaron en poder de la empresa de Báez, Austral Construcciones. La firma constructora Epelco se encargó de adquirir la casa de los Kirchner en el centro de Río Gallegos.

Este diario publicó que Austral Construcciones, de Báez, utilizó facturas apócrifas por decenas de millones de pesos.

Como prácticamente no hay una semana sin que aparezcan otros datos que comprometen aún más a Báez, se supo también que Ernesto Clarens, financista de Báez, controlaría una cuenta en un banco suizo que se habría usado para recibir giros de «clientes no determinados».

Es fácil advertir en esta somera enunciación que si bien no ha aparecido aún una sociedad «técnica» entre Báez y la Presidenta, existe, sí, una suerte de sociedad de hecho que podría explicar otros misterios, como la firme, constante y descarada protección que el empresario recibió y recibe de organismos de control, como la Unidad de Información Financiera (UIF). Esta unidad, cuya función debería ser la lucha contra el lavado de dinero, durante dos años y medio omitió denunciar ante la Justicia a dos empresas de Báez reportadas por «actividades sospechosas», pese a que registraban serias anomalías societarias. Se trata de la ya mencionada Austral Construcciones SA y la petrolera Epsur. Para colmo, el titular de la UIF, José Sbattella, afirmó públicamente respecto de Báez, como si fuera su abogado defensor, que «no hay pruebas de que se haya cometido un ilícito».

Por su parte, los fiscales kirchneristas Carlos Gonella y Omar Orsi están acusados en una causa que lleva adelante el juez federal Marcelo Martínez de Giorgi del delito de prevaricato, por no haber acusado en su momento a Báez de lavado de dinero. A su vez, la diputada Margarita Stolbizer pidió a la Justicia que envíe la documentación requerida por el Ministerio Público Fiscal suizo relativa a la investigación sobre Báez en aquel país por presunto lavado de 22 millones de dólares. Durante el kirchnerismo, la Cancillería se ha caracterizado por trabar estos pedidos de colaboración.

Ante estos datos, no es de extrañar que la justicia uruguaya investigue al empresario con mucho más empeño que su par argentina y que los llamados fondos buitre iniciaran una investigación internacional para averiguar hasta dónde llegan, en realidad, los vínculos comerciales entre el empresario y la primera mandataria. La diputada Elisa Carrió, con argumentos muy atendibles, sostuvo que esos vínculos consistirían en que Báez es testaferro de los Kirchner. Los fondos buitre parecen compartir esas sospechas y procuran probarlas. En esa tarea ponen mucho más empeño que la justicia argentina.

Hay algo que está fuera de toda duda: las sospechas no se basan en que un hombre de origen humilde como Báez se haya enriquecido, pues sobran casos similares. Las sospechas se basan en que lo haya hecho tan rápido y a partir exclusivamente de negocios con el Estado desde que Néstor Kirchner alcanzó la gobernación de Santa Cruz en adelante. También resulta llamativa la variedad de rubros que eligió para sus inversiones: la actividad petrolera, los medios de difusión, la actividad inmobiliaria, el campo y la construcción, actividad ésta que ejerce casi en forma monopólica en Santa Cruz.

El tema Báez constituye un grave problema para un gobierno en retirada, mucho más que el de Amado Boudou. Es de esperar que la Justicia avance en sus investigaciones y que en el futuro no se vea obligada a pedirles información a los fondos buitre.

El término enfermedades cardiovasculares es usado para referirse a todo tipo de enfermedades relacionadas con el corazón o los vasos sanguíneos, (arterias y venas). Este término describe cualquier enfermedad que afecte al sistema cardiovascular , es utilizado comúnmente para referirse a aquellos relacionados con la arteriosclerosis (enfermedades en las arterias). Estas condiciones tienen causas, mecanismos, y tratamientos similares. En la práctica, las enfermedades cardiovasculares son tratadas por cardiólogos, cirujanos cardiotorácicos, (cirujanos vasculares), neurólogos, y radiólogos de intervención, dependiendo del sistema y órgano tratado. Existe un considerable enlace entre estas especialidades, y es común para ciertos procesos que estén diferentes especialistas en el mismo hospital.

La mayoría de los países lidian con altas y crecientes tasas de enfermedades cardiovasculares. Cada año más estadounidenses mueren de enfermedades del corazón que de cáncer.

Esta es la causa número uno de muerte y discapacidad en Estados Unidos y de la mayoría de países europeos(datos disponibles hasta 2005). Un amplio estudio histórico (PDAY) indica que los daños vasculares se acumulan desde la adolescencia haciendo los esfuerzos primarios necesarios desde la niñez. Un estudio reciente, determino que en 2011 murieron más de 17 millones de personas en el mundo a causas de enfermedades cardiovasculares.

Para el momento que los problemas del corazón son detectados, la causa fundamental (arteroesclerosis) está usualmente avanzada, habiéndose desarrollado por décadas. Por lo tanto, hay mayor énfasis en la prevención de la arteriosclerosis mediante la modificación de los factores de riesgo, tales como la alimentación sana, el ejercicio y evitando el hábito de fumar.

Tratamiento

A diferencia de las otras condiciones médicas crónicas, las enfermedades cardiovasculares son tratables y reversibles, incluso después de llevar un largo tiempo con la enfermedad. El tratamiento está enfocado en la dieta y la reducción del estrés.Si la enfermedad es muy grave puede llegar a una cirugía, y en extremo a la muerte.

Iniciación joven

Estudios basados en la población joven muestran que los predecesores de las enfermedades de corazón empiezan en la adolescencia. El proceso de arterosclerosis se desarrolla en décadas, y comienza en la infancia. Las determinantes patobiológicas de la arteriosclerosis en estudios basados en jóvenes demostraron que las lesiones internas aparecieron en todas las aortas y más de la mitad de las arterias coronarias derecha de infantes de 7 a 9 años. Sin embargo, la mayoría de los adolescentes están más preocupados por otras enfermedades como el VIH, accidentes, y cáncer que por las enfermedades cardiovasculares. Es extremadamente importante considerar que 1 de 3 personas mueren de complicaciones atribuidas a la arterosclerosis. Con el fin de detener la marea de las enfermedades cardiovasculares, la prevención primaria es necesaria. Ésta se inicia con la concientización de que la enfermedad cardiovascular representa la mayor amenaza y la educación en las medidas para prevenir o revertir esta enfermedad.

Detección

Complejos de fibrina y de plaquetas pueden ser vistos con la técnica de microscopía de campo oscuro. Son mucho más grandes que los glóbulos rojos y fácilmente pueden bloquear los capilares. Estos complejos son claramente visibles en un campo oscuro, pero no en las muestras de campo teñido brillante porque los diferentes métodos de teñido los opacan. Este método de detección temprana permite identificar a las personas en situación de riesgo y tomar las medidas oportunas.

Cómo prevenir un ACV, la segunda causa de muerte en el país

Por Víctor Ingrassia.

En el Día Mundial del Accidente Cerebrovascular, expertos resaltaron cuáles son los factores de riesgo y las claves para evitar esta enfermedad mortal o discapacitante.

Suele decirse que el corazón es el órgano más importante del cuerpo humano. Sin embargo un corazón puede ser reemplazado por medio de un trasplante. En cambio, el cerebro no.

Pero a la «máquina» más compleja que posee el organismo de una persona la asalta una grave enfermedad sumamente prevenible: el accidente cerebrovascular (ACV), responsable de la primera causa de discapacidad y la segunda causa de muerte en nuestro país.

Hoy, en el Día Mundial del ACV, la gran toma de conciencia por parte de las personas sobre esta afección es que se trata en la mayoría de los casos de una situación sumamente prevenible. Y una vez que ocurre, el actuar rápido por parte de un especialista disminuye notoriamente las consecuencias discapacitantes.

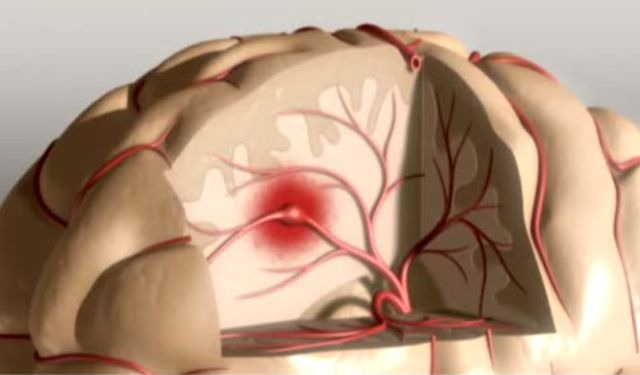

«Cuando la sangre que llega al cerebro no es suficiente, ya sea porque una arteria se tapa o bien se rompe, ocurre un ataque cerebral. Así, cuando la natural circulación sanguínea al cerebro se interrumpe o se ve disminuida, comienza la aparición repentina de síntomas neurológicos, que pueden generar cuadros de parálisis de miembros o trastornos en el habla, entre otros», explicó a LA NACION el doctor Gabriel Persi, Jefe del Área de Neurología Vascular del Instituto de Neurociencias Buenos Aires (Ineba).

Llamado también ACV o Stroke, esta enfermedad vascular se divide principalmente en dos grandes grupos:

Isquémicos: aquellos donde la interrupción del flujo sanguíneo se produce por la obstrucción de una arteria del cerebro. En la mayor parte de los casos la obstrucción está producida por la presencia de placas de ateroma, lo que llamamos arteriosclerosis. En otros casos se debe a la llegada de un trombo desde otras zonas del organismo, generalmente desde el corazón (embolia). Es el más frecuente ya que ocurre en el 80% de los casos.

Hemorrágicos: aquellos en los que ocurre un sangrado, consecuencia de la ruptura de una arteria. Así, la arteria se rompe por un aneurisma (dilatación progresiva que ocurre en una parte de la arteria debilitada), Cuanto más crece más se dilata y corre riesgo de ruptura.

«Es sumamente importante concurrir inmediatamente a un médico de emergencias ante cualquier manifestación neurológica brusca. Los síntomas más frecuentes son: debilidad o falta de sensibilidad, especialmente en la mitad del cuerpo, problemas para hablar o entender, pérdida de la visión con uno o ambos ojos o dolor de cabeza, inestabilidad o incoordinación, entre otros», agregó Persi.

En la Argentina, cada cuatro minutos una persona es víctima de un ACV. Casi un 30% de los sobrevivientes queda con discapacidad permanente. Y, a las lesiones físicas cotidianas que genera (como alteración o pérdida del caminar, vestirse, comer, bañarse, hablar, entender o escribir) se suman discapacidades personales y laborales que precisan una neuro-rehabilitación no sólo biológica sino también educativa e interdisciplinaria.

Cifras preocupantes

Relacionado con esto, tampoco desciende la incidencia de los principales factores de riesgo, más bien todo lo contrario. La Tercera Encuesta Nacional de Factores de Riesgo del año 2013, expuso algunas cifras que resultan preocupantes.

El sobrepeso y la obesidad han mostrado un aumento con respecto al relevamiento realizado en 2009, con porcentajes del 37.1 y 20.8 respectivamente. Si bien el consumo de tabaco y la exposición habitual al humo de tabaco ajeno ha descendido (del 27,1% al 25,1% para el primer caso; y del 40,4% al 36,3% para el segundo caso), la prevalencia de presión arterial elevada se ha mantenido (con porcentajes del 34.8 para 2009 y del 34.1 para 2013).

En cuanto a la prevalencia de colesterol elevado, se ha registrado un aumento del 29,1% al 29,8%, si se comparan ambas mediciones. De ahí la importancia de desarrollar programas específicos para combatir cada uno de estos factores de riesgo.

Durante mucho tiempo se la describió como una patología de personas mayores de 55 años. No obstante, en los últimos años, los especialistas se muestran preocupados por el aumento de casos en hombres más jóvenes.

Factores de riesgo

El doctor Guillermo Liniado, director del área de Cardiología de ALPI, una Asociación Civil sin fines de lucro que se dedica a la rehabilitación de personas con discapacidad motriz, precisó que los factores de riesgo son todas las condiciones que aumentan las posibilidades de contraer una enfermedad. Para el ataque cerebral existen dos tipos de factores de riesgo: Tratables o modificables y No tratables o No modificables.

«Entre los factores tratables, se encuentran: presión arterial alta, cigarrillo, diabetes, alcohol, colesterol alto, drogas (cocaína), fibrilación auricular, problemas cardíacos, alteraciones de la sangre, migrañas, anticonceptivos orales, enfermedad carotídea, dentadura en mal estado, sedentarismo, obesidad y procesos infecciosos», indicó Liniado.

Y precisó que los no tratables: familiares con ataques cerebrales, edad, sexo masculino, ataque cerebral en el pasado, e infartos silentes en las neuroimágenes», indicó Liniado.

El experto cardiólogo resaltó que la Hipertensión Arterial es el factor de riesgo más frecuente, ya que está presente en el 80% de los pacientes que sufren un ataque cerebral en la Argentina. «El colesterol alto aumenta el riesgo de que se tapen las arterias, incluidas las que van al cerebro, por lo cual puede producir un ataque cerebral», afirmó.

El doctor Francisco Klein, Director del Centro de ACV, Instituto de Neurociencias de la Fundación Favaloro señaló que «controlar la hipertensión arterial, evitar el cigarrillo, controlar el colesterol y la glucemia sanguíneos, y evitar el sedentarismo y la obesidad son medidas generales para prevenir un accidente cerebrovascular».

«Sin embargo, no siempre se tiene en cuenta que aun síntomas fugaces con recuperación completa, como la pérdida transitoria de la fuerza en un brazo o en una pierna, los trastornos en el habla o las alteraciones visuales pueden estar anticipando un ataque cerebral mayor con consecuencias potencialmente devastadoras», agregó.

¿Cómo se puede prevenir?

Desde la Fundación Cardiológica Argentina (FCA) adhieron a la fecha del día Mundial movilizando la difusión y la toma de conciencia sobre esta patología y cómo prevenirla. «El objetivo es promover cambios en los estilos de vida de la comunidad en pos de una vida más plena y saludable», resaltó la doctora Laura Grynberg de la FCA.

«Resulta fundamental concientizar a toda la población sobre la importancia de adoptar estilos de vida y comportamientos saludables, a fin de revertir conductas que pueden resultar nocivas para nuestra salud, y la de nuestras arterias», agregó la experta y detalló los pasos a seguir en pos de ello:

Estricto control de la presión arterial

Abandono del cigarrillo

Dieta saludable

Ejercicio físico bajo supervisión médica

Control estricto de la diabetes

Control y tratamiento de las enfermedades del corazón

Actividades de difusión y prevención

Fundación Favaloro. En el marco del Día de Mundial del ACV, la Fundación Favaloro realizará una Jornada de concientización, donde se brindará información sobre prevención, se harán demostraciones para aprender a reconocer los síntomas y cómo actuar frente a un caso de ACV.

La actividad dará inicio en el Hall del Edificio Central de Fundación Favaloro (Belgrano 1746) a las 9:00 y está organizada por el Centro de ACV del Instituto de Neurociencias de la Fundación Favaloro, y por la Facultad de Ciencias Médicas de la Universidad Favaloro ambos liderados por el doctor Francisco Klein. Alrededor de 40 estudiantes de medicina que cursan el último año de la carrera, recorrerán bares, restaurantes, supermercados, paseos y bancos, ubicados en los alrededores de la institución, para informar a la comunidad acerca del ACV.

Como cierre de las actividades programadas el jueves 30 de octubre a las 18, el doctor Klein ofrecerá una charla a la comunidad en el Aula Magna de la Universidad Favaloro (Solís 453) denominada «No quiero un ACV, ¿cómo hago? Cuidados para prevenirlo. Formas de reconocerlo a tiempo».

Ineba. Jornada sobre Ataque Cerebral para la Comunidad se realizará el miércoles 29 de octubre a las 18:30hs. La actividad es libre, gratuita y sin inscripción previa, tendrá lugar en el auditorio de la Fundación INEBA (Guardia Vieja 4467). Más información en: www.ineba.net // Centro de Atención Telefónica: 4867-7700

Hospital Italiano. Charla gratuita sobre «Accidente cereborvascular ¿Que debemos saber, conocer y hacer?», el día miércoles 29 de octubre a las 19.30hs, en Perón 4190

Nueva edición del Cerebro Gigante. El Gobierno de la Ciudad de Buenos Aires, la clínica La Sagrada Familia, junto a FENERI y la Asociación Argentina de Ataque Cerebral (AAAC) presentan una nueva edición del Cerebro Gigante.

El mismo podrá visitarse el 5 de noviembre de 9. a 19 en La Plaza del Vaticano, al lado del Teatro Colón. Contará con material audiovisual y gráfico, con información clave sobre las señales de alerta del ACV y sus tratamientos.

Ataque cerebral: el 85% de los porteños ignora que es más común en las mujeres

Es lo que revela una encuesta a la población porteña de más de 18 años; además, aún sigue siendo bajo el reconocimiento de las señales de alerta del accidente cerebrovascular.

Algo más de 8 de cada 10 porteños ignoran que el accidente cerebrovascular (ACV) es más común en las mujeres que en los hombres , según revela una nueva encuesta horas antes de conmemorarse el Día Mundial del Ataque Cerebral.

El relevamiento, que realizó el Instituto Eneri en la ciudad de Buenos Aires, indica que apenas el 15% de los porteños mayores de 18 años sabe que las mujeres están más expuestas que los hombres a tener un ataque cerebral y, también, que sólo un 12% sabe que, cuando aparece, puede ser más grave en ellas que en ellos.

Y un 84% desconoce que en las mujeres es más frecuente que el cáncer de mama. «Las estadísticas del Ministerio de Salud indican que es exactamente al revés -señalaron desde el Instituto Eneri-. Se calcula que 1 de cada 5 mujeres sufrirá un ACV en algún momento de su vida, mientras que el cáncer de mama afecta a 1 de cada 8 mujeres. Además, el ACV es una enfermedad mucho más grave en términos de mortalidad inmediata. Los datos disponibles indican que en nuestro país muere entre el 20 y el 25% de los pacientes que ingresan a una unidad de terapia intensiva luego de sufrir un ACV.»

Uno de cada 4 participantes pudo mencionar algún factor de riesgo específicamente femenino del infarto cerebral, como el uso de anticonceptivos, el embarazo o las terapias de reemplazo hormonal, según precisa el equipo del doctor Pedro Lylyk, director médico del Instituto Eneri y de la Clínica La Sagrada Familia. LA NACION intentó ayer contactar al doctor Lylyk, que coordinó el relevamiento, pero no logró ubicarlo.

A pesar de la enorme difusión que en los últimos años tuvo el ACV y cómo saber cuándo es necesario recibir o pedir ayuda rápidamente, la encuesta demuestra que aún sigue siendo bajo el reconocimiento de las principales señales de alerta.

El infarto cerebral puede ser isquémico (si un coágulo provoca una obstrucción en un vaso sanguíneo) o hemorrágico (si ocurre por una rotura vascular) e impide que las neuronas reciban oxígeno para funcionar normalmente. Un registro de la Sociedad Neurológica Argentina muestra desde hace años que el 80% de los ataques en el país son isquémicos y sus secuelas dependerán del sitio donde se produzca la lesión.

Eso también influirá en los síntomas, que aparecen de manera súbita y sin una causa aparente. En el sitio online www.ataquecerebral.org.ar se enumeran las cinco señales de alerta que nunca hay que subestimar, aun cuando desaparezcan después de unos minutos. Son: debilidad o adormecimiento de un brazo, una pierna o la mitad de la cara; dificultad para hablar o entender; problemas para ver de uno o ambos ojos; dolor de cabeza muy intenso, y pérdida del equilibrio o la coordinación.

Pero la encuesta del Instituto Eneri demuestra que el reconocimiento de esos síntomas aún sigue siendo bajo en los jóvenes y los adultos.

El 40% mencionó el dolor de cabeza entre «las señales de alerta que podrían indicar un ataque cerebral», seguido de un 26% que reconoció la dificultad para hablar (por ejemplo, balbucear o decir palabras sin sentido en lo que se quiere decir); un 18% incluyó la desorientación; un 17% señaló el adormecimiento de las extremidades, y un 12% mencionó los problemas de visión, entre otras opciones incluidas en una lista, como vómitos, mareos, parálisis/hemiplejia, desmayos, fatiga, convulsiones o dolor de pecho. Un 17% optó por el «no sabe».

El relevamiento cuantitativo sobre el conocimiento de las causas y las señales de alerta del ACV en la población porteña incluyó una muestra representativa de 600 mayores de 18 años. Al organizar las respuestas por grupos etarios, se destaca que el reconocimiento de los síntomas mejora entre los 26 y los 40 años. Y al comparar las respuestas con las ediciones previas de la encuestas, en 2011 y 2013, surge que el dolor de cabeza se mantiene como el síntoma más reconocido, aunque su mención disminuyó un 10% entre el año pasado y este año.

En el informe de resultados se recuerda que el año pasado, mientras se realizaba la encuesta, la soprano de 38 años Florencia Fabris tuvo un ACV durante un concierto en el auditorio Juan Victoria de San Juan. En el video de la actuación que el año pasado circuló por Intenet, la cantante comienza a tener un fuerte dolor de cabeza.

Eso sí, si algo logró la difusión masiva del ACV es que se lo reconozca como una enfermedad grave. En la encuesta, el nivel de conocimiento como tal superó el 95% los tres años (95,8% en 2011; 98,1% en 2013, y 96,5% este año).

La hipertensión, la diabetes, el alcoholismo, el tabaquismo, el colesterol alto, el sedentarismo, el consumo de drogas y la obesidad forman la lista de los factores de riesgo del ataque cerebral. El 80% de las personas que tienen un ACV son hipertensas y el 22% tiene diabetes.

El control adecuado de estas dos enfermedades es fundamental para prevenir el infarto cerebral, según recomiendan los especialistas.

Identikit de una amenaza

En la Argentina, se produce un ACV cada 4 minutos

Qué es

El infarto cerebral ocurre por la interrupción súbita del flujo sanguíneo en el cerebro (isquémico) o por la rotura de un vaso de la cabeza (hemorrágico).

Cómo detectarlo

Ante signos de debilidad u hormigueo en las extremidades o un lado de la cara; dificultad para hablar; pérdida del equilibrio o la coordinación; problemas para ver con uno o ambos ojos, y dolor de cabeza, hay que llamar al servicio de emergencias.

Qué hacer

Recostarse para prevenir una caída y hacerlo de costado para evitar cualquier obstrucción respiratoria.

Tres años de cepo: menos reservas, más inflación y la economía en recesión

Por Gustavo Bazzan.

Análisis: Ni bien ganó la reelección, Cristina impuso restricciones a la compra de dólares. Los resultados.

El cepo cambiario fue el primer acto administrativo de Cristina Kirchner ni bien triunfó en las presidenciales de 2011 con el 54% de los votos. En estos tres años, se perdieron 20.252 millones de dólares de las reservas del Banco Central, el dólar oficial saltó de $ 4,26 a $ 8,50 y el blue, protagonista de estos tres años, saltó de $ 4,49 a 15 pesos, aunque hace un mes estaba en $ 16.

También fue el cepo cambiario, y la escasez de dólares, lo que llevó a la Argentina a caer nuevamente en un default.

La invención de la «restricción externa» fue tal vez el peor error político y económico del kirchnerismo. Y el más perdurable. Desde fines de 2011, se aceleró la inflación, se achicó la inversión, se agrandó el déficit fiscal y se desplomó el comercio exterior. La economía pasó de crecer a contraerse.

El cepo fue también una razón importante para explicar la derrota electoral del oficialismo en las elecciones legislativas de 2013, que terminaron enterrando el sueño de una nueva reelección para Cristina Kirchner.

La falta de dólares o restricción externa, es un problema exclusivo de la Argentina. En el mundo las cosas son distintas. Este año, los países emergentes lograron financiamiento en los mercados por 100.000 millones de dólares, a tasas de entre el 4 y el 6% y plazos promedio de 10 años.

En resumen: sobran los dólares. Solo hay que mostrar una economía medianamente prolija para conseguirlos.

En el arranque del cepo, se prometía desde el Banco Central, desde la AFIP, desde el Gobierno en general, que las restricciones no alcanzarían a los que tuvieran todos «los papeles en orden».

Cristina Kirchner en persona decía que el cepo era poco menos que una fantasía de la prensa opositora. Ponía como ejemplo la cantidad de dólares que los argentinos gastaban viajando por el mundo. En parte tenía razón: viajar al exterior fue la manera más barata de conseguir dólares.

Pero la realidad obligó al Gobierno a cerrar cada vez más el grifo.

En estos tres años, los ciudadanos fueron sufriendo restricciones graduales: recargos por consumir con tarjeta de crédito fuera del país o por comprar vía internet, recargos para comprar dólares, permisos para comprar dólares para viajar al exterior.

La perversión del modelo obligaba a buscar resquicios o llevaba a sentir «alivio» si se abría parcialmente el cepo por la vía del «dólar ahorro».

Con el cepo se multiplicaron las acepciones para nombrar al dólar: el dólar bolsa, el dólar contado con liqui, el dólar ahorro, el dólar tarjeta, y se expandió, obvio, el dólar blue.

El Gobierno gasta más horas hombre en medidas policíacas para controlar esos mercados que en tomar decisiones sensatas. Una podría ser reducir la inflación, que automáticamente bajaría la urgencia de los ciudadanos por sacarse de encima los pesos.

En este tiempo pasaron dos ministros de economía (Amado Boudou y Hernán Lorenzino) y dos titulares de Banco Central (Mercedes Marcó del Pont y Juan Carlos Fábrega). Pero paradójicamente, el ideólogo de la medida, Axel Kicillof, ganó más poder. Tanto que logró el desplazamiento de Guillermo Moreno.

Kicillof está cada vez más convencido, contra decenas de evidencias que dicen lo contrario, de que va por el buen camino.

El 29 de Octubre se recuerda el Día Mundial del ACV

El Accidente Cerebrovascular afecta a 1 de cada 6 personas, mayoritariamente adultas, pero también a un porcentaje de jóvenes y niños.

Las enfermedades cerebrovasculares ocupan el segundo lugar como causa de muerte en LatinoAmérica, después de las enfermedades cardíacas y la primera causa de invalidez en personas adultas mayores de 65 años.

El ACV puede ser isquémico 80% (cuando una arteria se ocluye) o hemorrágico 20% (cuando una arteria se rompe).

Mitos y realidades de los ACV

Mito: El ACV no es prevenible.

Realidad: El ACV es fácilmente prevenible.

Mito: El ACV no es tratable.

Realidad: El ACV es tratable en urgencias.

Mito: El ACV es enfermedad de ancianos.

Realidad: El ACV afecta niños, jóvenes, adultos jóvenes y adultos mayores.

Mito: El ACV se relaciona con el corazón.

Realidad: El ACV afecta gravemente al cerebro (“Brain Attack»).

Mito: No hay recuperación después de un ACV.

Realidad: La Neurorehabilitación activa logra la mejoría de muchos o todos los síntomas del paciente.

¿Cómo reconocer un ACV?

Los síntomas del ataque cerebrovascular incluyen:

• Adormecimiento, entumecimiento, hormigueo, o debilidad en una mitad de la cara, brazo o pierna (especialmente en un lado del cuerpo) de comienzo súbito.

• Confusión, dificultad para hablar o entender el habla de otros de comienzo súbito.

• Dificultad con la visión en uno o ambos ojos de comienzo súbito.

• Súbita dificultad para caminar, mareo, pérdida del equilibrio o de la coordinación.

• Súbito dolor de cabeza severo o extremadamente severo, sin causa conocida.

TIA , AIT o “mini-ataque cerebral”

Algunas veces los síntomas pueden aparecer por un periodo muy breve (minutos solamente) pero luego desaparecen completamente, indicando posiblemente un ataque isquémico transitorioo AIT (también conocido como TIA por sus siglas en inglés). Evita ignorarlos, y acude inmediatamente a un Servicio de Urgencia, aunque estos síntomas sean breves, ya que los mismos indican un riesgo grave de ataque cerebrovascular y la posibilidad de un daño permanente.

¿Qué hacer si sospecho que tengo un ACV?

Un ataque cerebrovascular es una emergencia médica! Si ustedo alguien a su alrededor sufre cualquiera de los síntomas descritos, hay que acudir inmediatamente a un Servicio de Urgencia.

Cada minuto cuenta. Cuanto más tiempo duren los síntomas del ataque cerebral, mayor es el riesgo de daño cerebral. La atención médica inmediata puede salvar la vida de la persona afectada.

El plazo máximo para que estos pacientes reciban este tratamiento es de solamente 4.5 horas desde el inicio de los síntomas.

Una forma “casera” para orientarse mejor puede ser la siguiente:

Habla: ¿Dice cosas extrañas cuando HABLA?

Brazo: ¿Es incapaz de mantener tu BRAZO extendido por unos segundos?

Cara: ¿Tiene la mitad de la CARA débil o caída?

Prevenir un AC es más simple de lo que crees:

1. Controle su presión arterial (PA)

2. Control su colesterol

3. Controle su glicemia

4. No fume

5. No consuma drogas.

6. Evite el sedentarismo

7. Evite el uso de anticonceptivos orales o terapia de sustitución hormonal, ya que aumentan el riesgo de eventos trombóticos en ciertas poblaciones de riesgo.

8. Consulte a su neurólogo si debe controlar sus carótidas (Ultrasonido, AngioTAC, etc).

Siguiendo estos consejos las posibilidades de que sufrir un AC o un Infarto al Corazón se reducen de manera muy significativa.

Video «Las minorías y los ataques cerebrovasculares» (USA)

Un hombre murió en Santiago del Estero por el intenso calor

Por Leonel Rodríguez.

Santiago del Estero –Un hombrede 60 años murió producto de una descompensación producida por el intenso calor que se dio ayer y que hoy continúa en la provincia, situando a Santiago al tope de las localidades con mayor temperatura.

Se trata de Tomás Méndez, quien según testigos, caminaba por la plaza Absalón Rojas y se dirigía al estadio de Central Córdoba a presenciar un encuentro de fútbol ayer por la tarde y cayó desplomado; fue asistido por quienes estaban allí hasta que llegó una ambulancia y consignó que estaba sin vida.

Los médicos indicaron hoy que Méndez se había descompensado producto del intenso calor y pidieron a la población evitar transitar los horarios de temperaturas pico en niños y personas mayores, como así también no descuidar la hidratación. Meteorólogos locales indicaron que las térmicas podrían alcanzar los 46 grados.

Según consigna Diario Panorama, pasadas las 16 horas en Santiago se registraban casi 42 grados. La página del Servicio Meteorológico Nacional, al intentar entrar a los datos de Santiago del Estero indicaba que debido a las visitas no se podía acceder.

El medico Juan Vittar, director del Servicio de Emergencias de Ambulancias de Santiago del Estero (SEASE), indicó al noticiero local: «Esta temperatura no es habitual en esta época del año en Santiago». Y agregó: «Si esto sigue así hay que tomar serias decisiones referentes a los hábitos en las comidas, bebidas, no romper con la cadena de frío de los alimentos, no salir a la calle si no es súmamente necesario hacerlo, evitar los cambios bruscos de temperaturas. Es súmamente importante estar constantemente hidratado, con agua o jugos».