Ingenieros en Ambiente: profesionales indispensables para los tiempos que vienen

Por María Ayzaguer.

Una nota de La Nación revista, publicada el 24 de diciembre de 2000, habla de la primera camada de «ingenieros verdes» del país. .

Una infancia de vacaciones en la montaña, campamentos, vida al aire libre y una profesora de geografía de secundaria que lo hizo conocer las problemáticas ambientales. Algo de todo eso hizo que a, la hora de pensar qué carrera estudiar, José Fonrouge se interesara por juntar la ciencia con la naturaleza. Pero en 1993 no existía nada similar en el país, por lo que se anotó en Ingeniería industrial, en la Universidad Católica. Aburrido y a poco de comenzar partió a Estados Unidos, donde conoció la ingeniería ambiental, y volvió a su facultad para pedir: «hagan algo con esto». Dos años después, en 1994, abrió en esa institución la primera facultad de ingeniería ambiental del país. José fue parte de la primera camada que egresó en la UCA.

Hoy es el director de medioambiente de Ternium, una empresa siderúrgica del grupo Techint. Su trabajo consiste en velar por el cumplimiento normativo de las operaciones de la compañía: asegurarse de que cumplan con los estándares regulatorios y aplicar mejores prácticas ambientales. «Hacer las cosas mejor», explica.

Según explica Carlos Alberto Sacavini, director actual de la carrera, las empresas productoras de bienes y servicios de todos los rubros demandan, de manera sostenida, estudiantes e ingenieros ambientales, en particular por dos razones esenciales. «En primera instancia, los titulares de los procesos deben cumplir con las obligaciones que devienen del Derecho Ambiental positivo (regulaciones) y, además, el ejercicio de las buenas prácticas de gestión ambiental conduce virtuosamente a mejorar la eficiencia (reducción de pérdidas), lo cual deviene en ahorros y mejora de la competitividad».

Florencia Gonzalez Otharan es directora en ejecutiva en Elm, una consultora que brinda asesoramiento en gestión ambiental e higiene y seguridad en empresas. Divide sus días entre un espacio de coworking en Pilar con visitas a plantas de las empresas a las que asesora. «Hay mucho por hacer». .

Para el ingeniero, el requerimiento de ingenieros ambientales se verá incrementado dado que las exigencias legales y la vigilancia por parte de las autoridades de aplicación son, siempre, crecientes.

«Los perfiles de medioambiente son demandables», explica Ignacio Gabancho, director de Spring Professional, consultora de RRHH especializada en ejecutivos, mandos medios y directivos. Y que donde haya una fábrica debería haber un ingeniero en ambiente. Gabancho cree que es una tendencia que va a ir creciendo: «Argentina es un país que debe perfilarse productivamente, creo que va a tener una demanda constante, las compañías van a seguir necesitando la ingería medioambiental».

.

De 1999 a hoy, surgieron unas diez facultades que ofrecen la carrera de grado. Cinco son estatales y otras cinco privadas, y están distribuidas entre CABA, Buenos Aires, Córdoba, Río Negro y Santa Fe. Si en 1999 entre todas las facultades sumaban 319 estudiantes, en el 2016 – último dato disponible- fueron más de dos mil. Muchas otras facultades ofrecen maestrías en gestión ambiental.

Es el caso del Instituto Tecnológico de Buenis Aires (ITBA), donde funciona un Centro de ingeniería en medio ambiente. Allí docentes, investigadores, e incluso alumnos trabajan en proyectos especialmente enfocados en estudiar la contaminación del agua. Uno de los más recientes elaboró el primer mapa colaborativo de contaminación del agua con arsénico del país.

Sociedades que exigen

«Hoy la sociedad está más informada y se pone cada vez más exigente. Muchas industrias que nacieron en zonas que no estaban pobladas de pronto lo están, y los vecinos exigen, piden información, reclaman. Muchas hoy optan por irse a parques industriales. Hay en las empresas una creciente preocupación real, económica y hasta marketinera por el medioambiente», explica Julio Abel Sola, ingeniero y coordinador de la carrera en la UNTREF.

Cuenta que en esa facultad la carrera surgió en el 2007 como una necesidad de dar respuestas a una demanda que existía: hasta ese momento la mayoría de las carreras eran principalmente de gestión ambiental y faltaban ingenierías. Hoy sucede que las industrias van tomando estudiantes avanzados de ingeniería, y eso hace que los alumnos demoren el egreso. «Después del tercer año ya se empiezan a ubicar en alguna empresa».

Desde un pequeño kiosko a una megaminera

Agustina Belogi, de 26 años, trabaja como responsable de proyectos regulatorios en temas ambientales. .

Existen tres posibles salidas laborales para los ingenieros ambientales: el trabajo en empresas , donde las más habituales son petroleras y siderúrgicas; en organismos del estado, donde desarrollan políticas destinadas a controlar el uso y aprovechamiento de los recursos naturales, y en consultoras de medioambiente, que ayudan a las industrias a desarrollar programas que mejoren su desempeño ambiental: evaluar las condiciones de higiene, seguridad y contaminación de ambientes laborales, urbanos e industriales. También pueden desempeñarse como docentes, investigadores o peritos auxiliando a la justicia en la determinación de hechos puedan haber afectado al medio ambiente.

«Desde un pequeño kiosko que en la ciudad de Buenos Aires que necesita tener su certificado de aptitud ambiental a una megaminera, el abanico laboral es muy grande», grafica Agustina Belogi, de 26 años, que trabaja como responsable de proyectos regulatorios en Chaer, una consultora de medioambiente ubicada en Villa Urquiza. Una de las cosas que más disfruta de su trabajo es la variedad de rubros con los que puede interactuar.

Egresada de la UNTREF, cuenta que cuando salió de la facultad no le fue difícil conseguir trabajo, pese a que muchas empresas buscan estudiantes recibidos con muchos años de experiencia laboral, algo difícil de asegurar. Piensa que es esperable que la demanda laboral continue avanzando progresivamente. «A medida que avanza la sociedad, y al irse cada vez especializándose más en el cuidado del ambiente es lógico que haya que ir adoptando prácticas más sustentables».

Más allá de su trabajo privado, Agustina participa de un proyecto de la UNTREF en el que instalan termotanques solares en barrios carenciados. Es un ida y vuelta que cree que corresponde prestar en retribución a la educación pública que recibió. «En agradecimiento a todos, los ingenieros en medioambiente egresados de la universidad pública hoy trabajamos por el medioambiente».

«Hay mucho por hacer»

Florencia Gonzalez Otharan es directora en ejecutiva en Elm, una consultora que brinda asesoramiento en gestión ambiental e higiene y seguridad en empresas. Divide sus días entre un espacio de coworking en Pilar con visitas a plantas de las empresas a las que asesora. Antes trabajó en el estado, donde cuenta entusiasmada se puede trabajar en el desarrollo de políticas públicas que tienen impacto en la población (desde mediciones de aire y agua hasta mapas de ruido y movilidad sustentable).

Lo que más disfruta de su profesión es que fusiona mucho lo técnico con lo social. Cuenta que de a poco se va imponiendo mas la preocupación por el medioambiente en las empresas argentinas. «Las más proactivas, tal vez las empresas grandes, van ocupándose más y ponen el foco mas allá de netamente cumplir con la ley, y después están las que solo quieren las certificaciones. Hay mucho por hacer».

Respuestas a las incógnitas mas recurrentes respecto del FMI

Por Nicolás Sanz.

¿La ayuda del Fondo fue una buena jugada?

En la coyuntura, está de más informar que el Gobierno accedió a un préstamo “stand by” por un monto de 50 mil millones de dólares, además de conseguir 5.600 millones de dólares extra que serán aportados por el Banco Mundial, la Corporación Andina de Fomento, y el Banco Interamericano de Desarrollo (BID).

Sin embargo, varios lectores y gente allegada, han hecho llegar a este medio ciertas dudas que, quizá, no han sido explicadas escuetamente.

En diálogo con Tribuna de Periodistas, el ingeniero Gustavo Ibáñez Padilla, dedicado a la planificación y protección financiera, ha respondido a aquellas incógnitas elocuentemente.

Lo primero que se le consultó al especialista en finanzas fue si la Argentina puede salir ilesa de este préstamo, ello en el marco del rechazo social que generó debido a los antecedentes, tanto locales como globales, la respuesta no se hizo esperar: “La sociedad tiene una idea poco clara sobre el FMI. Argentina forma parte del Fondo y nunca dejó de serlo, por lo que no podemos hablar de ‘regreso’ ya que nunca nos fuimos. Lo que el fondo nos ofrece es una asistencia crediticia de muy bajo costo en condiciones especiales. Estas son: nos prestan cuando ya nos resulta difícil conseguir financiamiento en el mercado, la tasa es mucho menor que la que estábamos consiguiendo y por eso mismo nos imponen cumplir ciertos requisitos. Esto es que el dinero debe emplearse con el único fin de solucionar efectivamente nuestros problemas actuales”.

También se le ha inquirido sobre la diferencia entre los especulados 30 mil millones de dólares que, se decía, le prestaría el FMI a la Argentina y los 50 mil millones que culminó ofreciendo la entidad financiera, a lo que supo responder que “la diferencia es sustancial, está es la asistencia más grande que ha recibido Argentina y también la mayor que ha otorgado el FMI. Implica un voto de confianza del Fondo y de los grandes líderes internacionales, especialmente de (el presidente estadounidense) Donald Trump. Existe un interés muy destacado de que la Argentina encauce exitosamente su economía a fin de servir de ejemplo y de estabilizar a la región”.

Otra de las preguntas que precisaba una respuesta concisa, refiere al impacto del día a día en el bolsillo de la sociedad, nuevamente Ibáñez Padilla supo responder con una simpleza inusitada: “Contrariamente a lo que se insinúa en muchos medios el impacto es muy positivo. El ajuste que hay que hacer es muy grande en términos absolutos y relativos, pero esto no depende del FMI, debe hacerse sí o sí. Si no somos capaces de realizar el ajuste nuestra economía caerá en una espiral inflacionaria y sufrirá una disminución muy importante de su PBI (Producto Bruto Interno)”.

Sobre la misma pregunta se explayó y agregó que “el financiamiento del Fondo nos da las herramientas para llevar a cabo un ajuste controlado y al mismo tiempo calmar la desconfianza del mercado, lo cual es indispensable para asegurar el valor de nuestra moneda. Si hubiera dudas sobre la capacidad de financiamiento del Gobierno de Macri -en lo que le queda de mandato- podría ocurrir una caída libre de la demanda de pesos, generando hiperinflación aunque no se incrementara la emisión de dinero. Simplemente la gente huiría del peso y el dólar subiría a las nubes, ya conocemos el final de esta película. Por ello podemos decir que el préstamo del FMI constituye una bendición para la Argentina”.

Por último, al experto económico se le requirió una explicación sobre la probabilidad de cumplimiento de las metas impuestas por el Gobierno tras el concebido financiamiento del Fondo: “Las metas propuestas por el Gobierno de Mauricio Macri al FMI son muy elevadas, acordes a nuestra situación e implican un ajuste muy severo. Basándonos en nuestra historia no es fácil cumplir con estas metas sin la ayuda de un colapso económico, ya que las personas afectadas por los ajustes oponen una gran resistencia. Sin embargo, hoy estamos ante un escenario cualitativamente distinto al de años anteriores. Estamos viviendo un profundo cambio en la matriz política argentina y esto brinda la posibilidad de generar un cambio real en la estructura económica que permita poner fin a una prologada decadencia. La tarea es muy difícil pero no imposible”.

Sobre la base de lo mencionado por el ingeniero se podría decir que el apoyo financiero que brindó el FMI puede ser de asaz ayuda para la Argentina.

Algo parecido mencionó el colega Pablo Dócimo un mes atrás en un artículo explicativamente pormenorizado: “El problema no es pedirle prestado al FMI, el problema es si realmente se va a usar el crédito para generar inversiones, empleo y crecimiento o lo van a seguir usando para seguir financiando la fiesta del déficit que desde hace décadas viene pagando la clase media”.

Cómo salir del Veraz dependerá de la razón por la cual estés ingresado como moroso. .

Estar inscripto en la lista de morosos de Veraz puede perjudicarte a la hora de solicitar productos financieros como créditos , préstamos o tarjetas de crédito. Lo bueno es que, al ser una base de datos, si estás ingresado como deudor podés solicitar que se modifique tu información. Eso sí: cómo hacerlo va a depender del motivo por el que figures así. Te contamos.

Si es por una deuda inexistente o incorrecta

Es posible que algún acreedor haya avisado de un incumplimiento de tu parte cuando en realidad no tengas esa deuda.

En ese caso, vas a necesitar iniciar un trámite para rectificar la información que figura en Veraz. Podés hacerlo por teléfono o por internet:

– Por teléfono: llamá al (011) 5352-4800 de lunes a viernes de 9 a 18 hs, e indicá la opción «nuevo reclamo». Luego, la contestadora te brindará dos opciones: «actualizar información», o «desconozco información de deuda». Elegí la más adecuada para tu caso.

Una vez seleccionado el tipo de reclamo, te comunicarán con un representante de Equifax, quien te pedirá que proveas documentación probatoria. ¿Cómo se hace? Llamando nuevamente y eligiendo la opción «enviar un documento probatorio por fax», y enviando por este medio aquellos documentos que certifiquen el pago de la deuda en cuestión, como por ejemplo comprobantes de pago.

– Por internet: ingresá a la página de reclamos de Veraz , y elegí la opción «información de deudas y cheques realizados». Una vez allí, optá por «actualización de deudas» o «desconocimiento de deudas», según sea tu caso.

Deberás aclarar si estás haciendo el reclamo por vos o por un tercero, e ingresar tus datos personales. También tenés la posibilidad de adjuntar documentación probatoria. Y, si no lo hiciste aún, necesitarás generarte un usuario y contraseña.

Una vez concluido el trámite, que dura entre 7 y 10 días hábiles, podría cambiar tu información en Veraz. Podés seguir el proceso ingresando aquí, en la sección «Consultar estado/subir documentación».

Si es por una deuda existente impaga

Si se registró una deuda impaga real a tu nombre, tenés dos opciones:

Cancelar la deuda. En este caso seguirás figurando en Veraz durante dos años (la deuda igualmente figuraría como paga). Si el acreedor no avisa del pago de la deuda, podrías seguir estando en la lista de morosos. Para corregir esto, seguí las instrucciones que explicamos antes.

No cancelar la deuda. Si esta es tu elección, no figurarías en la lista de morosos para siempre. Según explica el abogado especialista en temas crediticios Guillermo Ramos Monso, la Ley 25.326, de protección de datos personales, indica que tus datos para informes comerciales y crediticios pueden ser guardados por un tiempo máximo de cinco años.

«Pasado este período, uno puede realizar la supresión total de la información que figure acerca de esa deuda en cualquier base de datos, siempre y cuando el acreedor no haya iniciado juicios o el deudor haya comenzado un plan de pagos. En este caso, se interrumpiría el plazo de la prescripción», clarificó Ramos Monso.

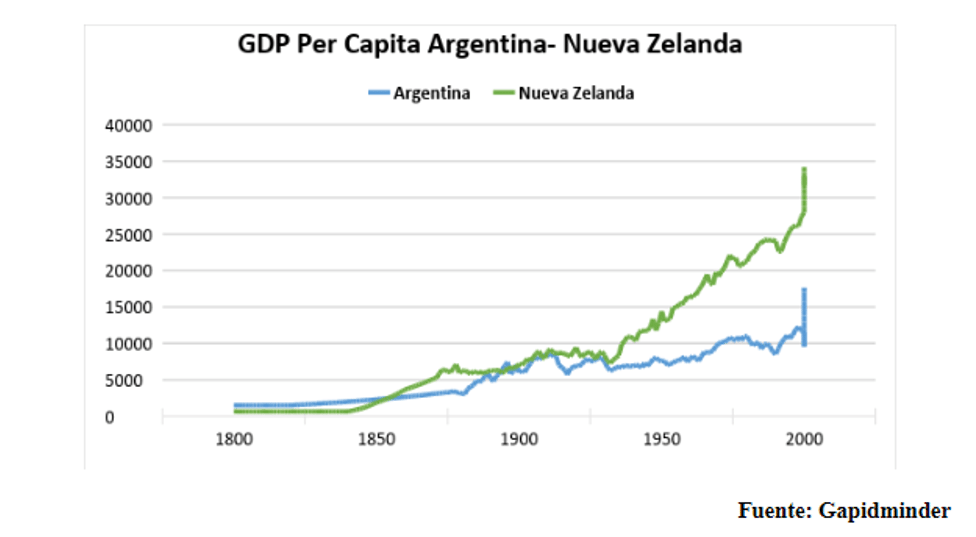

Uno de los indicadores más importantes dentro de la ciencia económica puede ser localizable en el PIB Per cápita. Este es un indicador determinante para establecer el nivel de riqueza de un país.

Por Henry Vizcaino.

.

Algunas comparaciones entre países se convierten en elementos útiles para el entendimiento de las causas de por qué un país sostiene mejor bienestar que otro. Las diferencias pueden resultar ser odiosas o incómodas, pero se convierten en un mecanismo sano para buscar nuevos horizontes que puedan trasladarnos a situaciones mejores que las presentes.

Uno de los indicadores más importantes dentro de la ciencia económica puede ser localizable en el PIB Per cápita. Este es un indicador determinante para establecer el nivel de riqueza de un país. Los denominados países desarrollados se suelen destacar en materia económica por contar con niveles de PIB per cápita más altos, que les permite presentar un mayor manejo de recursos para hacer posible la prosperidad de sus ciudadanos.

Gracias a formar parte de un mundo cada vez más globalizado donde el acceso a información estadística se ha convertido en una herramienta útil para medir el desempeño de cada economía a lo largo de varias décadas se hace más fácil evidenciar atraso o mejoras en el tiempo con países que al igual que la Argentina empezaron su peregrinaje de desarrollo en el siglo XIX. En este caso, es interesante ver la comparación con Nueva Zelanda en cuanto al comportamiento del PIB per capita.

Argentina tuvo un desempeño superior durante varias décadas, para luego tener un comportamiento casi similar con ciertas oscilaciones, para empezar definitivamente desde los años 30 un proceso de declive con respecto a Nueva Zelanda.

La historia de Argentina con respecto a este indicador puede ser catalogado como una pérdida progresiva de producción de riqueza, pasando del auge al declive o estancamiento. Es común hallar en diferentes escritos un período de éxito argentino enmarcado entre una ilusión de bienestar para pasar al desencanto con respecto al país.

El alejamiento cada vez más separado del mundo desarrollado aconteció sin percance alguno. Nueva Zelanda para los años de 1913-2010 haría esfuerzo en mantener su estabilidad monetaria, teniendo en promedio durante estos años una inflación de 5,61 % y la Argentina durante ese tiempo 161,53 %.

El máximo porcentaje de inflación de la Argentina para ese período se ubica en 4.953,57 % en el año 89 con varias secuelas de inflación persistente llegando a la hiperinflación, mientras que Nueva Zelanda solo tendría como máximo un 18,24 para 1986, sin conocer la hiperinflación.

A eso sumémosle el gran problema de la Argentina con temas institucionales, golpes de estados, dictaduras, fragmentación social, y la imposibilidad de sostener el crecimiento en el tiempo. Problemas que Nueva Zelanda más allá de haber tenido participación durante la I° Guerra Mundial y II° guerra mundial, donde las tropas neozelandesas lucharon junto a Gran Bretaña en Europa, el Medio Oriente y el Pacifico, pagando un precio muy alto: Uno de cada tres hombres entre las edades de 20 y 40 años resultaron muertos o heridos.

Esto para un país que nunca se ha destacado por tener una gran población, es casi una tragedia. Pero desde fines de los 40 a los 70 los neozelandeses gozaron de una creciente prosperidad económica basada fundamentalmente en la agricultura y ganadería sin ningún percance parecido al de Argentina.

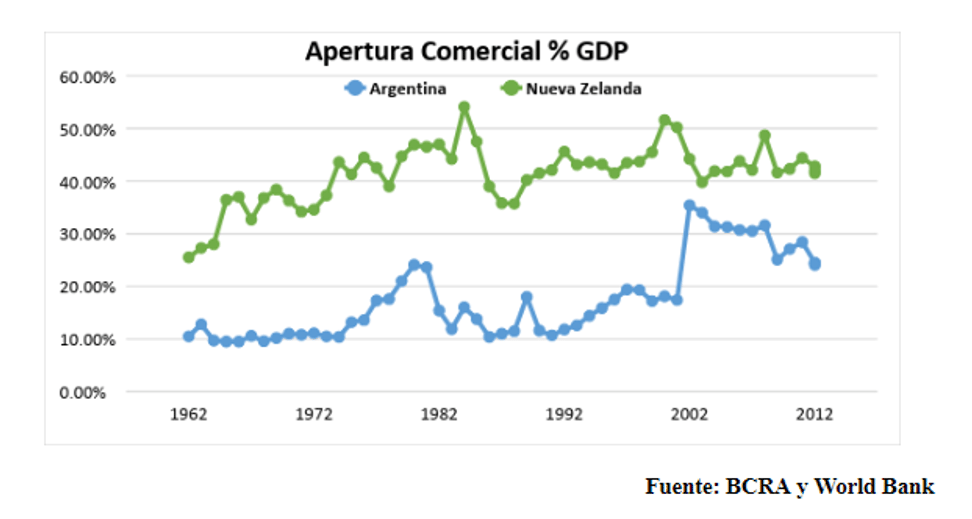

A eso sumémosle que ambos países presentan desde hace décadas un comportamiento muy distinto con respecto a la apertura comercial, siendo muy dispares en cuanto a la importancia del papel que desempeña el comercio para cada uno.

La Argentina ha protagonizado varios caminos que la ubican de una manera y a Nueva Zelanda de otra. Para los tiempos actuales parece útil y necesario destacar que El Índice de Calidad Institucional, que elabora la Fundación Libertad y Progreso desde 2007 para la presente edición-2018, termina ubicando a Nueva Zelanda en el primer lugar de 191 países, y la Argentina se ubica en el 119.

Buenas instituciones se traducen en mejor calidad de vida para los habitantes de una nación y eso es medible. En todos los casos puede verse que los países que tienen mejor calidad institucional son también aquellos que brindan las mejores oportunidades a sus ciudadanos y tienen el mejor desempeño en términos de economía, educación, salud o el indicador que quiera mirarse, caso contrario a los países más lejos de esa realidad.

No estamos tan lejos

Hay pocas razones para creer que en el país se genere un esquema distinto por el único y simple hecho de que se muestre la realidad de un país con respecto al otro. La historia de la prosperidad y el buen vivir no la han alcanzado todos, en un mundo donde unos son desarrollados y otros todavía los siguen persiguiendo, convirtiéndose en la meta de los diferentes académicos de todos los ámbitos, hablar de cómo alcanzar el bienestar y la eficiencia.

La lógica de lo sostenible es lo que garantiza el futuro, lo contrario a eso con elementos vulnerables económicos y sociales donde se conviva con desequilibrios institucionales, es un camino que ha demostrado que solo puede brindar el enterramiento de posibilidades reales de prosperidad.

La Argentina muestra tendencias contradictorias, entre una alta capacidad para el desarrollo y una incapacidad para lograrlo, en el marco de una perseverante decadencia institucional que ahora intenta revertir. El aspecto más crítico es el del decaimiento socioeconómico y el de la frustración de las expectativas colectivas con respecto al país.

El manejo y la resolución favorable de esta cuestión serán determinantes para inclinar la balanza hacia la reconstrucción de la institucionalidad y reglas de juego de mercado que permitan recuperar el rumbo a la prosperidad para brindar mayores oportunidades de progreso para sus habitantes.

—Henry Vizcaino, es economista colaborador de la Fundación Libertad y Progreso.

Plan Procrear: introducen cambios, pero el subsidio mantendrá el tope de $400.000

Subirán el valor de la vivienda que puede entrar al plan hasta los $2,5 millones.

Por Pablo Wende.

El valor máximo del inmueble que se podrá adquirir pasó de $2,2 millones a $2,5 millones.

.

Para tratar de aliviar las dificultades que la suba del dólar está generando en las operaciones inmobiliarias, el Gobierno decidió actualizar el valor de la propiedad que se puede adquirir a través del plan Procrear. Se definió una actualización del 10%, por lo que el valor máximo del inmueble que se podrá adquirir pasó de $2,2 millones a $2,5 millones. Esa modificación será aprobada el lunes próximo por el comité ejecutivo de Procrear.

En cambio, desde el Ministerio del Interior aclararon algunas versiones que habían hecho «ruido» en las últimas horas en relación al subsidio que ofrece Procrear a los compradores. En ese sentido, indicaron que el monto de esa ayuda estatal quedará fijo en $400.000, es decir, no será actualizado a pesar de la suba de la divisa y el aumento del valor de las propiedades en pesos. En la práctica, esto significa que disminuye el valor del subsidio en términos reales, porque representa un monto menor en relación al precio del inmueble.

En el nuevo esquema del plan Procrear introducido por el Gobierno de Mauricio Macri, son los bancos los que otorgan el préstamo hipotecario y luego el Estado brinda un subsidio directo al comprador. Claro que luego de los últimos cimbronazos financieros, lo más probable es que el aumento de esta línea de financiamiento afloje mucho su ritmo. Los números de mayo aún no lo muestran, porque vienen con la inercia de los meses anteriores.

Si quiere saber más sobre Créditos Hipotecarios: Click Aquí

Estas modificaciones fueron discutidas ayer con empresarios del sector inmobiliario, escribanos, directores del Banco Central y funcionarios de Interior. Uno de los reclamos fue, por ejemplo, reducir lo máximo posible el tiempo desde que una persona recibe el visto bueno de la entidad para el otorgamiento del crédito hasta la compra del inmueble. La suba del dólar provocó que una importante cantidad de operaciones se cayera, porque al solicitante del crédito no le alcanzan los pesos recibidos para la compra de la vivienda (que está valuada en dólares).

Además, se habló de promover la posibilidad de que las viviendas sean vendidas con ajuste UVA, en vez de valuarlas en dólares. Esto sería posible sobre todo cuando se trata de desarrollos impulsados por créditos bancarios. «Estamos trabajando para que de ahora en más tanto subsidio, ahorro, crédito y valor de la propiedad se contemplen en UVA», explicaron fuentes oficiales.

Desde Procrear aportaron, además, algunos datos «duros» de cómo viene funcionando el programa:

– Los préstamos con subsidio estatal representan el 30% del total de las operaciones con crédito hipotecario.

– Desde 2017 hasta hoy se realizaron más de 27.000 escrituras.

– Se otorgaron más de $8.000 millones en concepto de subsidios.

Quien tiene dólares puede obtener descuentos y es el ganador en un contexto en el que los desarrolladores vuelven a pensar en el inversor como comprador y en el segmento premium. .

El sector digiere de a poco los cambios que plantea un dólar más alto y se anima a plantear las nuevas reglas de juego que marcarán el rumbo del año. Aún en un clima de incertidumbre, los empresarios aclaran que es necesario esperar unos meses para ver cómo evoluciona la industria, insisten en que hay que mirar el largo plazo pero igual confiesan algunos cambios.

1. Los inversores ganan protagonismo

Los desarrolladores miran al comprador que es inversor, que apuesta al ladrillo como resguardo de valor y que busca unidades ubicadas en zonas top. «Los proyectos nuevos volverán al modelo de la preventa y los fideicomisos al costo que se financian durante la obra», explica Toribio Achával, presidente de Toribio Achával Propiedades.

2. La vuelta al producto premium

Con compradores finales a los que la zanahoria del crédito se aleja, el sector volverá a construir para el segmento más alto de la pirámide. De hecho, casi como una paradoja y en medio de la convulsión, esta semana, Grupo Monarca presentó el primer lanzamiento del año: Azzurra, un barrio cerrado de US$50 millones de inversión que ocupa 68 hectáreas en Tortugas, con una oferta de lotes que va desde los US$ 85.000 hasta los US$500.000 -que se pueden pagar al contado con descuento o con un adelanto del 25 por ciento y hasta 36 cuotas fijas en dólares, en UVA o en pesos ajustadas por CAC-. «El proyecto tiene un bosque de 52 años de Thays y será el primero en el mundo con una oferta de lotes que da a una laguna cristalina Crystal Lagoon, esto permitirá que tengan playa privada», relata Gonzalo Monarca, presidente de la desarrolladora homónima. El empresario que esperó el desenlace del martes, la jornada del cierre de las Lebac, para reconfirmar el lanzamiento. La decisión de poner las energías en el ladrillo premium no fue fácil. De hecho, la compañía cambió el emprendimiento sobre la marcha. Inicialmente proyectaba un barrio cerrado para un escalón más abajo pero finalmente decidieron ir por lo exclusivo.

3. Las negociaciones, más flexibles

Jorge D’Odorico, titular de D’Odorico Propiedades admite que, si bien los precios no tienden a la baja, «los dueños de los pisos dejaron de estar rígidos y tienen oídos para las contraofertas». «Es el mejor momento para hacerlo», agrega Achával. El broker da números: se pueden encontrar descuentos de hasta 10 por ciento, sobre todo en usados. Por caso, antes por un departamento de US$1 millón era impensada una contraoferta de US$830.000, hoy la escuchan y la analizan. Hay que aclarar que son situaciones particulares. Nadie en el sector está saliendo a «regalar metros».

4. El tenedor de dólares, el ganador

Este perfil de comprador es el protagonista en las negociaciones flexibles planteadas en el anterior punto. Pero también hay casos de inversores líquidos en dólares que buscan unidades en proyectos en marcha que se entreguen en un año y medio. Entran con un anticipo, y saben que el saldo en pesos les costará menos dólares que hace un mes atrás. También miran el stock remanente que quedan en los proyectos terminados. Son casos en los que los desarrolladores ya están hechos, habían logrado que se puedan escriturar -por lo tanto son unidades apto crédito- entonces les habían subido los precios hasta 20 por ciento. Hoy para venderlas tienen que bajarlas al precio real de mercado, explican desde las inmobiliarias. «Las hipotecas estaban atadas a la inflación no controlada y las propiedades que se financiaron estaban más caras de lo que valían, Además el sector padece altos costos que no permiten generar mayor actividad», resume Ignacio Camps, presidente de la inmobiliaria Evoluer.

5. Habrá menos oferta de metros nuevos para la clase media

Los desarrolladores que estaban en proceso de lanzar sus emprendimientos pensados para el consumidor final y en barrios poco consolidados, los volvieron a guardar en el cajón. «Con tasas de referencia del encima del 40 por ciento, desarrollar en pesos es inviable, y en dólares no tenés compradores, salvo en el mercado premium», afirma Federico Gagliardo, presidente de Vitrium Capital, la desarrolladora que construye el proyecto mixto Pueblo Caamaño en Pilar. Monarca, que compró tierra en La Boca, Wilde y Mar del Plata para construir edificios que se venderían financiados, esperará a que se calmen las aguas para arrancar. Hoy sus energías están puestas en Azzurra. Explica que desarrollar en este segmento es un negocio más financiero, de márgenes más chicos y atado al éxito de los créditos intermedios -los que los bancos le otorgan al desarrollador que, por ahora, las entidades financieras suspendieron-. «Es entendible que quienes no arrancaron esperen, pero es como retroceder diez casilleros, no podemos quedarnos con lo que hicimos en los últimos 20 años y seguir construyendo sólo para los ricos», sentencia Gustavo Llambías, Socio de RED, Real Estate Developers. El especialista defiende a rajatabla la UVA como unidad de valor de referencia del sector. «Si tomás series largas durante los últimos 30 años, el sueldo promedio de la gente ha estado dos o tres puntos por encima de la inflación. Por eso creo que no tendrá problema quien tomó una línea UVA», agrega y confiesa que cerró el contrato con la empresa demoledora en esa unidad. El desarrollador arrancará en estos días la construcción de Lope de Vega IN, el emprendimiento con oferta de unidades con precios desde poco menos de 100.000 UVA y del que, en once meses, vendió 70 de los 110 unidades previstas para la primera etapa.

El 10%, es el descuento que puede lograr quien va a comprar una unidad con los dólares en la mano. .

6. Los proyectos en marcha para los usuarios finales se entregarán

Las desarrolladoras que arrancaron en punta como CasasArg -que construye el proyecto Prima en Caballito con departamentos de uno a cuatro ambientes que se venden con precios que parten de $2 millones en los que se ingresa con un anticipo de $200.000- y RED Real Estate Developers -con Lope de Vega IN, ubicado a pocas cuadras del cruce de esa avenida y Juan B. Justo- seguirán adelante con sus planes. Es más, podrían vivir un momento de oportunidad por la escasa oferta de metros nuevos para el comprador final. «Ofrecemos alternativas de financiación que permiten cancelar el 70 por ciento recién al momento de ingresar a la propiedad, con o sin crédito. Esto significa que, mientras uno adquiere un bien en pesos en cuotas, se dolariza una vez finalizada la obra», detalla Sebastián Sommer, CEO de CasasArg. Un dato no menor es que en ambos casos, los desarrolladores confiesan que ya cuentan con el capital para terminarlos.

7. El costo de construcción bajó.

Es una consecuencia lógica del aumento del dólar en el corto plazo -hasta que, en el caso de que sucediera, la devaluación se traslade a la inflación-. El número que se estima entre US$1500 y US$1700 por m2, habría caído entre 10 y 15 por ciento por efecto de la devaluación, según las cuentas de Monarca, quien cree que una menor demanda por parte de la obra pública también obligará a las constructoras a ser más competitivas con los precios. Hay que tener en cuenta que, de todas formas, este costo tiene un 30 por ciento de incidencia en dólares -cemento, el hierro, aluminio y el hormigón-.

8. Los precios de los usados se estabilizarán

Las unidades usadas fueron las estrellas de los últimos meses por efecto del crédito. Hoy con una demanda más reticente a tomarlos, la situación cambia. Hubo operaciones que se cayeron por la imposibilidad de juntar dinero extra, o tomadores que se retractaron ante un escenario menos estable. «Desde septiembre venían creciendo fuerte con los préstamos, y ahora esa subida encontró una pausa, sobre todo por las contraofertas de los potenciales compradores, que piden descuento, y la mayor predisposición de los propietarios de negociar más agresivamente los valores», analiza Gabriel Brodsky, director de la desarrolladora e inmobiliaria Predial, que construye microdepartamentos. Achával aclara que, por la demanda, las propiedades de tres ambientes bien ubicadas con buenos accesos que promedian los US$150.000 defienden el valor y no bajarán. «Son casos en los que, si el comprador no llega, le pide el dinero al padre», explica. Las realidades son distintas según el segmento.

Seguramente las negociaciones sean más feroces en propiedades dirigidas a la clase media y a un nivel socioeconómico menor. «Las propiedades usadas ubicadas en el corredor Norte de la ciudad tienen un perfil de vendedores que, por lo general, no tienen una necesidad económica urgente de desprenderse del activo sino que ofrecen sus unidades para conseguir dinero para hacer otro negocio o para resguardarse en otro inmueble. Ninguno de ellos me habló de bajar el precio, sino de esperar», detalla Hernán Siwacki, socio de Capital Brokers. En números, Germán Gómez Picasso, cofundador de Reporte Inmobiliario proyecta que el valor de los usados crecerá un 5 por ciento este año, frente al 10 por ciento del año pasado traccionado por el crédito, pero que las unidades a estrenar se mantendrán más estables. «Con un crecimiento de la economía del 3 por ciento, el empresario traslada la inflación a precios, el crédito se encareció para el que compra, pero también para el que construye», aclara un desarrollador en off. Marcelo Plana de la consultora del economista Orlando Ferreres propone imaginar un escenario en el que el valor real del dólar -es decir, aquel que excluye el aumento de precios- aumente luego de que la volatilidad se estabilice. «Lo que esto produce es una caída en los valores de la propiedad medidos en dólares, pero para eso hay que esperar a ver cómo evolucionan la inflación y el tipo de cambio. «, resume. En el mediano plazo se cabría esperar una recuperación, pero con variación entre los nuevos y los usados. En este momento, dice, el segundo grupo tiene un valor mayor por la poca oferta de desarrollos a estrenar. «En la medida en que el mercado inmobiliario sea sostenible durante un tiempo suficiente, va a ser negocio construir más, y por ende el nuevo se diferenciará más que el usado, crecerá a un ritmo mayor», afirma.

9. La demanda de crédito hipotecario se enfriará

El clima de incertidumbre no ayuda y el aumento de las tasas por encima del 7 por ciento + UVA generó que quienes estaban en proceso de sacar un préstamo prefieran esperar. Damián Tabakman, rector en la Escuela de Negocios Real Estate es contundente: «El préstamo hipotecario es hijo de la estabilidad y la inflación alta lo deshabilita». En esa línea, el broker Adrián Mercado de la inmobiliaria homónima agrega que la gente que saca un préstamo trabaja en empresas que dependen de la situación económica del país, y una tasa de referencia por encima de 40 por ciento es un problema para las pymes. «En este escenario, ¿qué garantía puede tener la persona de que no va a tener un problema en su trabajo?», se pregunta. Su colega Alejandra Covello, presidente de Covello Propiedades, aclara que las operaciones en las que se pedía un préstamo de hasta el 35 por ciento del precio final de la propiedad siguen en marcha. La buena noticia es que los directivos de los bancos tanto públicos como privados admitieron en ExpoConstruir que no suspenderán las líneas en UVA.

10. Invertir en pozo, una oportunidad

Según Hernán Nucifora, de la desarrolladora Global Investments, con la devaluación se abre una oportunidad para los departamentos en pozo en pesos. Propone recurrir a un fideicomiso en pesos con precios concertados y no al costo. «Más allá de que hay costos de la construcción como el hierro y el aluminio, que se incrementarán con el dólar, son un componente menor en el valor del metro cuadrado. Nosotros tenemos respuesta con los departamentos que se comercializan en pesos. La lista de precios bajó un 15% y el índice de la Cámara de la Construcción aún no trasladó aumentos», apunta. Llambías, que vende en UVA, no bajó los precios pero también habla de oportunidad. «Hoy con los mismos dólares comprás más UVA», explica. Y aclara que no tocó los valores en UVA porque vendió a precio fijo. Tomó un riesgo comercial, por lo tanto, si baja el costo de construcción en UVA, se beneficiará. Si sube, en cambio, tendrá que cubrirlo. Gajes del oficio.

Bruno Drobeta: «El mercado de celulares es atípico y anticíclico»

El ejecutivo de Samsung Argentina explicó por qué los precios de los smartphones bajaron y por qué crece el ritmo del recambio.

Por Sofía Terrile. .

Un mercado «atípico y anticíclico» que logró transformar su producto en un bien de primera necesidad. Así es la industria del smartphone, que avanza mientras se acorta el tiempo de recambio de equipos: hoy en la Argentina está cercano a los 18 meses, aseguró Bruno Drobeta, director de Mobile de Samsung Argentina. Mientras tanto, el sector se apalanca en la baja de impuestos internos, el recambio en las redes de conectividad -que cada vez tienen mayor presencia 4G- y las posibilidades de financiamiento para crecer y hacerle frente al «mercado gris» de teléfonos que ingresan a la Argentina sin tributar.

En diálogo con LA NACION, el ejecutivo de la compañía surcoreana explicó por qué 2018 puede ser un buen año para el sector. En 2017 la industria de telefonía móvil recibió buenas noticias: por la reforma tributaria, se eliminó la alícuota para los productos fabricados en Tierra del Fuego, que era de 6,5%. «Antes, había una diferencia de precios de hasta un 25% entre el valor local y el de otros países, principalmente por la estructura fiscal de la Argentina», resaltó el ejecutivo. En el caso particular de Samsung, Drobeta adelantó que la compañía redujo los precios hasta en un 10% por la baja impositiva y una estrategia de eficiencia que se trasladará a la oferta al consumidor final.

En un sector con presencia de marcas fuertes, no es el precio el principal incentivo de consumo, sino las posibilidades de financiación, explicó Drobeta. Añadió que, de todos modos, la filial local de Samsung intenta mantener sus precios competitivos. «Primero hicimos más eficientes nuestros procesos, pero también bajaron los impuestos internos. Luego, agregamos valor local para el consumidor en la posventa: estamos mejorando la atención en el proceso de compra y en el período posterior», detalló.

Otro cambio que la empresa surcoreana realizó para poder competir más fuerte es el acortamiento del tiempo que tardan los teléfonos en llegar a la Argentina luego de su lanzamiento internacional. «Es una cuestión estratégica de mejorar procesos logísticos. Todas las eficiencias que fuimos logrando las trasladamos al consumidor para mejorar la oferta», apuntó el director de Mobile de Samsung Argentina.

Consumo nacional

El ejecutivo admitió que si bien la preocupación por el «contrabando hormiga» -los argentinos que compran sus celulares en el exterior y los ingresan sin declararlos en la Aduana- «creció exponencialmente desde 2015», la posibilidad de bajar los precios en la Argentina desincentivó la compra de smartphones en otros países, sobre todo en Chile.

Por otro lado, Drobeta se refirió al ritmo de recambio de celulares, que cada vez es más rápido. El motivo principal de este aumento de velocidad es por la dependencia cada vez mayor que tienen las personas de sus celulares, dijo. Se suman los planes «canje» impulsados por el Gobierno y por los operadores de telefonía móvil. La compañía surcoreana, además, ideó el suyo propio, bautizado Galaxy para Siempre.

El ejecutivo explicó las consecuencias que esto tiene en el nivel de inclusión tecnológica. «No hay estadísticas confiables respecto de cuál es la población que aún no tiene smartphone, pero cuando cruzamos la información vemos que hay buena tasa de recambio y en los últimos tres años el 100% de lo que se vendió es teléfonos inteligentes». Añadió: «También hay gente fuera del sistema que sigue teniendo uncelular básico, pero cuando quiera cambiarlo no encontrará nada similar».

El celular del futuro

Finalmente, el ejecutivo se refirió al porvenir de la telefonía móvil. En primer lugar, predijo que el celular será el centro de un ecosistema de Internet de las Cosas. «Hoy hay unos 10.000 millones de dispositivos conectados, y hacia 2020 se duplicarán, según las proyecciones», añadió. Por otro lado, esa «estrella» del mundo conectado también tendrá su competidor, y será nada más y nada menos que el ser humano, expresó. «El teléfono va a competir contra la voz, porque prevalecerán los asistentes de inteligencia artificial en los artefactos, pero también contra los gestos, que activarán tecnología en el hogar o en la oficina», apuntó.

Para terminar, se refirió al potencial de la red 5G en la Argentina. Explicó que si bien ya hubo algunas simulaciones a nivel global, en el país aún faltan «algunos años» para ver un despliegue. «Es un negocio que va a depender bastante de la amortización de redes de los operadores», detalló. Señaló que el salto tecnológico que significaría para el país la posibilidad de contar con una velocidad de conexión mucho mayor es «enorme», porque se trata de una red «sin latencia», es decir, algo así como sin demoras en la transmisión de datos.

«Es la infraestructura para que se desarrolle la industria del auto autónomo sin cortes ni demoras, para que las ciudades sean cada vez más inteligentes y puedan manejar big data de manera más simple», indicó.

El precio de las propiedades subió muy por encima de la inflación el último año

Las viviendas usadas en la ciudad de Buenos Aires se encarecieron en promedio 8,4% en dólares y 38% en pesos en 12 meses.

Por Juan Gasalla.

Se amplía la brecha entre los precios de las propiedades y la inflación general.

.

El auge de la venta de propiedades, gracias al importante impulso del crédito hipotecario en los últimos dos años, hace efecto en las tasaciones inmobiliarias, que reaccionan con importantes alzas por la creciente demanda.

Este fenómeno se registró con claridad en el área metropolitana de Buenos Aires. Un informe de Reporte Inmobiliario indicó que el precio promedio del metro cuadrado usado en la Ciudad fue de USD 2.265 en febrero último. Dicho valor surge del promedio de las cotizaciones de unidades de uno y dos dormitorios en edificios en propiedad horizontal, sin «amenities».

De esta forma, en 12 meses la cotización en dólares creció 8,4% en el distrito porteño, frente a los USD 2.081 de febrero de 2017. Si se toma en cuenta que el dólar se encareció un 29,6% en el período (de $15,76 a $20,42), las propiedades se encarecieron 38% medidas en moneda argentina.

Este aumento es entre 12 y 13 puntos porcentuales superior a la inflación registrada entre febrero de 2017 y el mismo mes de 2018: un 26,2% según el IPCBA que mide la Dirección de Estadísticas de la Ciudad y de 25,2% medida a nivel nacional por el INDEC.

Vale recordar que en marzo último, la cantidad de operaciones inmobiliarias creció un 34,6% respecto del mismo mes de 2017, según el Colegio de Escribanos de la Ciudad de Buenos Aires. El monto total de las transacciones realizadas se elevó 92,4% medidas en pesos.

Asimismo, según el Colegio de Escribanos porteño, el monto medio de las escrituras fue de $2.937.483, equivalentes a USD 142.943 de acuerdo al tipo de cambio oficial promedio del tercer mes del año. De este modo, creció 42% en un año en pesos, mientras que en moneda estadounidense subió 9,9 por ciento.

Fue central en este desempeño que el 35,5% de las escrituras de febrero se realizó con garantía hipotecaria. El «boom» de crédito, que facilita la financiación de la demanda y la liquidez del mercado, fue un evidente factor alcista para los precios muy por encima de la inflación, dado que el índice del costo de la construcción del INDEC acumuló en marzo un 24,7% en comparación al mismo mes de 2017.

De todos modos, habrá que observar la tendencia del mercado inmobiliario en los próximos meses, con condiciones financieras que se complicaron para el sector, con tasas de interés más elevadas para el crédito hipotecario, un notable encarecimiento del dólar, que probablemente tengan incidencia en un estancamiento de las valuaciones de las propiedades.

QUÉ PASA EN EL GRAN BUENOS AIRES

En cuanto al Gran Buenos Aires, Reporte Inmobiliario detectó un aumento de 9,8% anual en dólares, con datos al cierre de marzo, a USD 2.305 el metro cuadrado, frente a USD 2.099 en promedio en marzo de 2017, «traccionado por las principales localidades del norte del GBA que superan en todos los casos ampliamente los USD 2.600 el metro cuadrado».

En ese lapso, el dólar trepó un 30,3%, de 15,69 a 20,44 pesos. Por lo tanto el encarecimiento de la propiedad medida en pesos acumuló en el Gran Buenos Aires un 40,1% en un año, casi 15 puntos porcentuales más que la inflación del período, de 25,6% en marzo pasado, según registró el INDEC en esa región geográfica.

Para este cotejo, la consultora que los arquitectos Germán Gómez Picasso y José Rozados llevan adelante en el conurbano bonaerense este relevamiento trimestral de valores de departamentos usados de 2 y 3 ambientes estándar, sin «amenities».

«En base a nuestro último relevamiento trimestral surge que los valores en el Gran Buenos Aires de departamentos usados siguen aumentando, aunque a una tasa más moderada que la del 2016, año de despegue del crédito hipotecario», señaló el informe.

«Durante el trimestre pasado los precios aumentaron un 2,17%, siendo el aumento de este último trimestre del 2,09%, elemento que muestra que los precios se estarían amesetando debido a la suba de tasas de los créditos hipotecarios. Durante el año pasado la medición de septiembre contra septiembre había dado 13% de incrementos impulsados por el despegue del mercado», agregó Reporte Inmobiliario.

El dueño de Cuesta Blanca: «No tengo ni casa propia»

Sergio Sabán comenzó hace 25 años con un local de ropa femenina en una galería. Hoy maneja 21 mega locales, según cuenta la revista Pymes.

Mega-Local de Cuesta Blanca. .

Sergio Sabán es hijo de un comerciante, de quien aprendió el oficio, pero los secretos del negocio textil los adquirió en el negocio de su primo, fabricante de mallas. Hace un cuarto de siglo, en 1993, Sabán encaró su propio proyecto, Cuesta Blanca, en un pequeño local de indumentaria femenina en el fondo de una galería, que ya hoy no existe, en Cabildo y Juramento. Aquel pequeño local, que con suerte alcanzaba los 30 metros cuadrados, pasó a convertirse en una cadena de locales. Hace poco más de una década, comenzaron los «mega» locales que caracterizan a esta cadena, con una extensión que a veces ocupa hasta 1.000 metros cuadrados, el tamaño de un supermercado intermedio. “Las ventas nunca nos fallaron, por lo que tampoco dejamos de abrir locales”, dice Sergio Sabán, que ya suma 21 inauguraciones entre Capital, Gran Buenos Aires, Córdoba y Rosario, a la revista Pymes.

Según asegura, la fórmula de Cuesta Blanca es la buena relación entre precio y calidad. Sabán dice que con esa combinación precio-producto, pudo conseguir que sus ventas no cayeran en tiempos difíciles y poder seguir poniendo plata en nuevos locales.

Su idea, cuenta, fue ir poniendo sucursales cada vez más lindas, hasta lograr el modelo de mega tiendas que conoció visitando Europa. “En 1995 fui por primera vez a Londres y cuando vi los locales de TopShop quedé totalmente enloquecido y nunca me los saqué de la cabeza, yo quería eso para mi marca”, recuerda.

El primer mega local lo abrió en Santa Fe y Billinghurst en 2007. Ahora ya no lo define como “mega” porque en realidad hoy tiene más grandes, pero fue el primero que le dio más visibilidad. Para “mega”, Sabán calcula que la superficie debe tener entre 700 y 1.000 metros cuadrados.

Emblema

Cuesta Blanca, en la ex Gath y Cháves. .

El de la esquina de la calle Florida y Perón, donde funcionó la histórica tienda Gath y Chaves, es uno de los más grandes de la cadena, con 1.000 metros cuadrados, 56 metros de frente, 25 probadores y nueve cajas.

Esta sucursal, que implicó una inversión de $12 millones, fue reconocida en la categoría “Retail Renovation of the Year” por la Visual Merchandising Store Design (VMSD) en 2015. El año pasado, el local de la avenida Santa Fe y Ayacucho (en el ex cine Atlas) se llevó el primer premio del Prix Versailles.

“Éste es el modelo de retail que, a escala mundial, va a ir prevaleciendo junto al e-commerce”, asegura. Los locales a la calle son los más grandes y los mejores, según Sabán. Pero cuenta que está negociando con los shopping centers para ampliar los locales que tiene allí. Estar en un shopping, dice, le importa más por la facturación que por el posicionamiento de la marca.

“Si un local en un shopping no me sirve, lo cierro y a otra cosa. Vivo de mi negocio; lo único que me importa es la facturación para poder reinvertir. Mi departamento es alquilado. Me gusta lo que hago y pongo todo en la empresa; propio, no tengo nada”, dice Sabán.

Tener tiendas tan grandes exige más surtido de mercadería y rotación constante. Sabán cuenta que Cuesta Blanca lanza entre 40 y 60 artículos nuevos por semana, unas 1.500 prendas por temporada. “Somos un fast fashion de verdad. Lo que hice fue atomizar la producción y, en vez de hacer grandes partidas, hice lotes más chicos con nuevos diseños. El año pasado, la producción fue cercana a los tres millones de prendas”, asegura.

Sergio Sabán. .

Todos los locales que son exclusivos de la marca son manejados por la propia Cuesta Blanca: en algún momento Sabán intentó expandirse a través de franquicias, pero el riesgo de perder el control de la comercialización no lo convenció y decidió quedarse al frente de todo. Tiene algunas ventas al por mayor, pero dice que no representa más de 5% de su facturación.

“Cuando todos apuntan al segmento ABC1, yo me concentré en el segmento C, ofreciendo ropa de excelente calidad con un precio acorde a ese segmento”, comenta.

Por su política de precios moderados, Sabán argumenta que, ante la caída general del consumo, las ventas de Cuesta Blanca no cayeron, en parte porque captó las ventas del segmento B que dejó de consumir marcas con precios altos. Además, le permitióno tener que echar mano a promociones con tarjetas de crédito. “Al principio costó un poco, porque la gente busca el descuento, pero ahora entienden que es imposible que alguien pueda dar descuentos del 30% en los precios. Es una encerrona muy difícil de salir”.

Si bien Cuesta Blanca está a cargo de la confección de sus prendas, Sabán se define más como un retailer que como un industrial. Cuenta que hoy, 85% de las prendas se confeccionan en el país y el resto son importadas desde China y, próximamente, también desde India. “Yo soy retailer, si fuese por mí, no cortaría una tela más en mi vida. El mundo está funcionando así, el mundo se globalizó. Las grandes marcas venden en un país, compran materia prima en otro, ponen oficinas afuera y fabrican en otro”, justifica.

Sergio Sabán. .

De hecho, para agilizar la operación de importaciones, Sabán pronto inaugurará oficinas propias en Shanghái. “Por el alto volumen que tengo que cubrir y también por los altos niveles de informalidad que hay en el país, me veo en la necesidad de importar. Además, las grandes marcas extranjeras están importando y la idea es poder competir con las mismas reglas de juego”, dice. Ese 15% de indumentaria que por ahora importa, aclara, son telas y prendas terminadas, que acá no se hacen o son de muy mala calidad.

Sin embargo, reconoce que financieramente importar hoy no es negocio: “Cuando terminaste de pagar todo, con los impuestos incluidos, que son altísimos y adelantados, más los costos de flete que también son altos, recién ahí empezás a vender. Cuando comienzo a vender una temporada, ya tuve que pagar la mitad por adelantado y cuando sale del puerto la otra mitad, ahora –por la buena relación que logré con los proveedores– me dan 60 días desde que sale el barco, pero tampoco es demasiado”, cuenta.

En 2017, Cuesta Blanca facturó $1.200 millones. “Estamos muy conformes, pero lo cierto es que hemos crecido muchísimo con una desorganización interna importante. Por lo que decidimos acomodar las áreas de logística, finanzas, recursos humanos, control de stock, etc. Estamos profesionalizando la empresa, hasta ahora nos fue bien, pero lo cierto es que muy intuitivamente y sin tener información precisa de la operación. Las finanzas son importantísimas, porque, claro, todo lo financiábamos con nuestra venta”, explica.

Desde su oficina en Villa Pueyrredón, donde también funciona la fábrica (la confección es tercerizada en alrededor de 18 talleres externos), Sabán emplea a 540 personas. Un objetivo que el empresario tiene a mediano plazo es la apertura de locales en los países limítrofes; en principio, en Chile y Uruguay. A más corto plazo, espera abrir en Tucumán, Neuquén, Rosario y más zonas del conurbano bonaerense.

Con respecto a los tours de compras al exterior, admite que es algo “lógico” ya que, según su punto de vista, “acá la ropa es regular y con precios de calidad premium”. Y aporta un dato inquietante: “El 35% de la facturación del sector en Chile es por compras de argentinos. Me lo han dicho allá y es muchísimo. A mí me llega a bajar un 35% la facturación y tengo que cerrar los negocios”.

Otra red de cajeros automáticos llega a la Argentina

.

A partir de junio desembarcará en la Argentina una nueva red de cajeros automáticos. Se trata de Octagon, propiedad de la firma Odyssey, que invertirá u$s50 millones en dos años para la instalación de 5.000 nuevas terminales. Se convertirá así en la tercera red del país, con fuerte presencia en localizaciones no bancarias, es decir supermercados, estaciones de servicios, kioscos y farmacias.

«Ya tenemos prevendidos 4.000 de los 5.000 cajeros que tenemos pensado instalar», aseguró Sebastián Ponceliz, director ejecutivo de Odyssey, en declaraciones a la agencia Télam. Precisó que un cajero automático «cuesta u$s10.000».

La actual red de cajeros automáticos del país cuenta con 13.100 terminales, de las cuales Red Link posee 7.400 y Banelco 5.700. «Vamos a tener el 27,6% de participación en la totalidad de cajeros», destacó Ponceliz.

Odyssey Group es una compañía con 12 años de experiencia en Estados Unidos, donde tiene 1.000 cajeros automáticos y administra otros 5.000.

Ponceliz dijo que a partir del segundo semestre comenzará la instalación de «2.000 cajeros para 10 clientes, un promedio de 200 para cada uno de ellos, que son cadenas de supermercados, farmacias, kioscos, estaciones de servicios y cooperativas».

«El costo del traslado de dinero es del 8%», con lo cual la instalación de estos cajeros representará un ahorro importante para su dueño, acotó. Indicó que en el caso de los cajeros que son 100% propiedad de sus dueños «el costo de extracción va de $36 a $120». Añadió que Argentina tiene «un déficit de oferta en cajeros automáticos», y remarcó que «hay 13.000 cajeros instalados, cuando deberían haber 50.000». En Argentina «se realizan 10.000 transacciones mensuales promedio por cajero», mientras que en Estados Unidos, donde hay seis redes con medio millón de cajeros, el promedio de extracciones (por máquina) es de 100 al mes».

Argentina tuvo un desempeño superior durante varias décadas, para luego tener un comportamiento casi similar con ciertas oscilaciones, para empezar definitivamente desde los años 30 un proceso de declive con respecto a Nueva Zelanda.

Argentina tuvo un desempeño superior durante varias décadas, para luego tener un comportamiento casi similar con ciertas oscilaciones, para empezar definitivamente desde los años 30 un proceso de declive con respecto a Nueva Zelanda.

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/05/02090700/Prestamos-UVA-Informe-21.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/01/31203927/Cartel-venta-inmuebles-propiedades-departamentos-inmoniliarias-1920-1.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/04/24113932/CUADRO9.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/04/24114243/CUADRO10.jpg)