Cómo evitar el próximo carnaval financiero

octubre 3, 2025

Por Gustavo Ibáñez Padilla.

La sucesión de fraudes, quiebras y crisis que han marcado las últimas décadas —desde esquemas Ponzi monumentales hasta quiebras tecnológicas y manipulación de índices de referencia— no es un punteo de anécdotas aisladas. Constituye, más bien, la señal de un fallo sistémico: la colisión entre incentivos privados mal alineados, arquitecturas regulatorias fragmentadas y una cultura pública que ha normalizado la incomprensión de los riesgos financieros. El resultado es un mercado que, con demasiada frecuencia, traslada pérdidas a familias, empleos y estabilidad social.

.

Casos paradigmáticos: síntesis y lecciones

Bernard Madoff representa la cara más dramática y humana del desastre. Sentenciado a la pena máxima —150 años de prisión— por montar lo que se considera el mayor esquema Ponzi conocido, su caso recordó que la enorme sofisticación aparente puede ocultar fragilidad operativa, y que la connivencia involuntaria o deliberada de intermediarios agrava la tragedia. La documentación judicial y las crónicas periodísticas conservan el relato de una estafa que arrasó el patrimonio de particulares, fundaciones y fondos.

Las investigaciones y demandas posteriores pusieron el foco sobre bancos que habían tratado con Madoff, y uno de los capítulos más ilustrativos fue el acuerdo de JPMorgan Chase: la entidad acordó en 2014 pagar 2.600 millones de dólares para resolver reclamaciones relacionadas con su presunta inacción pese a señales de alerta. Ese acuerdo no borra la pregunta central: ¿hasta qué punto las instituciones financieras toleraron o ignoraron irregularidades por interés propio?

El caso del fondo Abacus, con Goldman Sachs en el centro, mostró otro riesgo: el conflicto de agencia. En 2010 la Securities and Exchange Commission (SEC) resolvió una denuncia contra Goldman por la comercialización de un producto sintético ligado al mercado hipotecario, con un acuerdo por 550 millones de dólares y exigencias de reforma en prácticas comerciales. La acusación no era mera mala praxis técnica: señalaba que los diseñadores del producto tenían posiciones contrarias a las de los clientes a quienes se les vendía, una estructura que convierte al asesor en jugador y vendedor al mismo tiempo.

Más reciente en la cronología, Wirecard —la fintech alemana entonces alabada por mercados y gobiernos europeos— colapsó cuando se descubrió que cerca de 1.900 millones de euros «faltaban» en sus cuentas. La compañía entró en insolvencia y su caída puso en evidencia fallas de auditoría, supervisión y credulidad política. La lección es doble: las narrativas de éxito tecnológico pueden enmascarar déficits de control, y la presión política para preservar empleos o relato económico puede retardar controles efectivos.

En el nuevo terreno de las criptomonedas, el derrumbe de FTX es el ejemplo vivo de cómo modelos de negocio opacos y conflictos operativos pueden traducirse en pérdidas planetarias. La caída de FTX y el proceso penal contra su fundador muestran que la ausencia de reglas claras y supervisión efectiva en mercados emergentes produce víctimas masivas —clientes minoristas incluidos— y exige respuestas regulatorias contundentes. En 2024, la justicia estadounidense condenó y sancionó duramente a los responsables de esa trama.

Finalmente, la manipulación de índices referenciales (como la LIBOR) y la constatación de mercados de divisas concertados descubiertos por autoridades, han sido episodios que erosionaron la confianza en la infraestructura misma del mercado, con multas y procesos contra bancos globales. Estos hechos confirman que no basta con supervisores débiles o sanciones ex post: hay que modelar incentivos para evitar la captura y el abuso antes de que el daño sea sistémico.

.

Causas estructurales: por qué se repiten las fallas

No existe una única explicación; hay un mosaico de factores que interactúan:

—Desalineación de incentivos: remuneraciones basadas en resultados de corto plazo, estructuras de comisiones y posiciones en sentido contrario fomentan la toma de riesgos oportunista.

—Complejidad opaca: productos financieros empaquetados en estructuras casi herméticas resultan ininteligibles para la mayoría de supervisores y clientes.

—Regulación fragmentada y política débil: la regulación frecuentemente es reactiva, capturada por intereses sectoriales o limitada por fronteras nacionales en un mercado que opera globalmente.

—Cultura institucional permisiva: cuando la reputación y el lobby institucional pesan tanto como la ley, la prudencia queda subordinada a la ganancia. Alan Greenspan, en su testimonio de 2008, reconoció una falla de juicio en confiar en que la autorregulación sería suficiente para contener excesos. Esa admisión pública resalta el problema: las creencias ideológicas pueden volverse riesgos sistémicos.

Paul Volcker, por su parte, sintetizó con ironía el descrédito de una «innovación» financiera que ha generado más complejidad que valor social, cuando observó que muchas de las llamadas innovaciones no habían contribuido al crecimiento real en la economía; su comentario sobre el cajero automático se ha transformado en emblema de una crítica mayor a la deriva de la ingeniería financiera

Qué funciona y qué no: principios de una reforma creíble

La prevención del próximo gran fraude exige medidas que combinen técnica, institucionalidad y cultura pública:

1. Órganos reguladores verdaderamente independientes. No basta con crear entidades; hay que blindar su financiación, rotación de personal y mecanismos contra la captura política. La autonomía debe ser real y operativa.

2. Transparencia operativa radical. Registros centralizados de posiciones, contrapartes y exposición a derivados que permitan auditorías en tiempo razonable y acceso razonado por autoridades.

3. Fiduciaria obligatoria y sanciones personales. Endurecer la responsabilidad legal de ejecutivos y auditores, con sanciones proporcionales y realistas que disuadan la toma de riesgos deliberada.

4. Herramientas de supervisión tecnológica. Reguladores con capacidades analíticas para detectar patrones anómalos (matching de transacciones, análisis de redes, control estadístico) antes de que las pérdidas se escalen.

5. Cooperación internacional. Los productos y flujos transfronterizos exigen marcos acordados y procedimientos de ejecución que no permitan a actores trasladar operaciones a jurisdicciones de baja vigilancia.

6. Protección y premio al whistleblower. Incentivos para empleados y consultores que detecten irregularidades y las eleven con garantías reales.

7. Educación financiera pública. Una ciudadanía que entienda los productos, y que pueda exigir mejores prácticas, constituye la defensa última contra la normalización de abusos.

Además, en mercados nuevos (fintech, criptomonedas) es imprescindible aplicar el principio de «prudencia antes que permisividad»: la innovación no puede ser un asidero para eludir supervisión. Los casos de las criptomonedas $LIBRA y Diem —una estafa pump & dump y un caso de vacíos normativos, respectivamente— alertan sobre la necesidad de marcos claros desde el diseño.

Entre la ética y el mercado: la necesidad de un capitalismo más humano

Frente a este escenario, la discusión va más allá de reformas puntuales. Lo que está en juego es el sentido mismo del sistema económico global. El Papa Benedicto XVI, en su encíclica Caritas in Veritate, subrayó que “la economía necesita de la ética para su correcto funcionamiento”. No se trata de moralizar superficialmente los mercados, sino de reconocer que, sin un anclaje en valores, las finanzas se convierten en un casino global que traslada las pérdidas a los más vulnerables.

El Distributismo, inspirado en la Doctrina Social de la Iglesia y defendido por pensadores como G.K. Chesterton y Hilaire Belloc, proponía desde principios del siglo XX un modelo donde la propiedad y la producción estuvieran más equitativamente distribuidas. Aunque en gran medida fue relegado por la hegemonía del capitalismo financiero, existen ejemplos de empresarios que buscaron ese equilibrio. En Argentina, Enrique Shaw —hoy en proceso de beatificación— mostró que era posible conjugar rentabilidad económica con respeto a la dignidad humana, uniendo eficiencia empresarial con compromiso social.

.

La resistencia a la regulación

Cada intento de imponer controles más estrictos a las instituciones financieras se topa con la resistencia férrea de lobbies y parlamentos. La reforma de Wall Street posterior a 2008, conocida como Dodd-Frank, fue denunciada por Madoff como un chiste. Y, en efecto, buena parte de sus disposiciones fueron luego diluidas. La lógica de los ciclos electorales, sumada a la influencia del dinero en la política, hace que la reforma estructural del sistema financiero sea siempre una promesa postergada.

Es sabido que la acumulación de capital en muy pocas manos tiende a crear desigualdades extremas si no se establecen mecanismos correctivos. El problema es que esas desigualdades no son solo económicas: generan un poder político que captura al Estado, impidiendo que las regulaciones se materialicen.

No todos los problemas se resuelven con normas técnicas. La restauración de la confianza requiere un cambio cultural: una ética pública que presuma responsabilidad en la esfera financiera y una dirigencia dispuesta a sacrificar ventajas de corto plazo por la estabilidad y el bien común. La justicia, entendida como sanción ejemplar y reparación real a las víctimas, tiene un componente simbólico importante; pero sin reformas estructuradas la sanción individual se queda en anécdota.

Las sanciones monumentales y las condenas dramáticas generan titulares, pero sin arquitecturas que impidan la repetición del delito, el mercado permanecerá vulnerable. En otras palabras: la justicia punitiva sin arquitectura preventiva es meramente paliativa.

Entrar en acción

El diagnóstico está claro: cuando la búsqueda del rendimiento convierte al mercado en un laberinto opaco y sus actores en agentes que entran en conflicto con los intereses de sus clientes y del público, la receta para la catástrofe está servida. Evitar el próximo carnaval financiero exige, simultáneamente, fortalecimiento institucional, translación de incentivos y una renovación ética del ejercicio profesional en finanzas.

Propongo tres pasos operativos y urgentes: (1) blindar la independencia y la capacidad técnica de los reguladores; (2) imponer requisitos de transparencia operativa en tiempo real para instrumentos complejos; (3) endurecer la responsabilidad fiduciaria con sanciones efectivas contra directores, auditores y gestores que oculten o faciliten fraudes. Si la economía no pone límites al oportunismo interno, la próxima crisis no será un fallo técnico: será la consecuencia previsible de decisiones humanas.

El mercado financiero no es una ruleta ni un teatro para ganancias sin costo colectivo. Es una infraestructura social que funciona —o falla— según las reglas que la sociedad impone. La tarea es política y técnica, requiere voluntad ciudadana y decisión de la dirigencia. Actuar ahora no es un ademán moral: es una inversión en estabilidad, crecimiento y en la dignidad de millones que confían sus ahorros, pensiones y esperanzas a instituciones que deben responder por ellas.

Fuente: Ediciones EP, 03/10/25.

Información sobre Gustavo Ibáñez Padilla

Más información:

El fraude Pump and Dump: Cuando la codicia nubla el juicio

La Gran Apuesta: Lecciones de la Crisis subprime de 2008

Goldman Sachs y Abacus 2007

{kind=link}

Conflictos de intereses: Goldman Sachs y Abacus 2007

La Crisis y los Fraudes financieros

Caída libre: La crisis subprime y sus consecuencias

Especulación Financiera: Lecciones de la historia para el presente

Burbujas financieras: Orígenes, evolución y lecciones para inversores prudentes

.

.

La Gran Apuesta: Lecciones de la Crisis subprime de 2008

febrero 5, 2025

Por Gustavo Ibáñez Padilla.

.

Una Lección sobre los Riesgos del Mercado

Si naciste antes de 1990, es probable que hayas vivido la crisis financiera de 2008, pero si eres más joven, es posible que no tengas una clara conciencia de los riesgos del mercado. La película «La Gran Apuesta» (The Big Short) es una excelente herramienta para entender lo que sucedió y por qué es importante estar informado sobre los riesgos financieros.

.

¿ℚ𝕦𝕖́ 𝕗𝕦𝕖 𝕝𝕒 𝕔𝕣𝕚𝕤𝕚𝕤 𝕗𝕚𝕟𝕒𝕟𝕔𝕚𝕖𝕣𝕒 𝕕𝕖 𝟚𝟘𝟘𝟠?

El colapso financiero de 2008 se desencadenó por la burbuja de la crisis de hipotecas subprime. Los bancos y las instituciones financieras habían otorgado préstamos hipotecarios a personas que no podían pagarlos, y luego habían empaquetado estos préstamos en instrumentos financieros complejos que se vendieron a inversores de todo el mundo.

.

¿ℚ𝕦𝕖́ 𝕤𝕦𝕔𝕖𝕕𝕚𝕠́?

Cuando los propietarios de viviendas comenzaron a incumplir con sus pagos, los instrumentos financieros que se habían creado sobre la base de estos préstamos comenzaron a perder valor. Esto provocó una cadena de reacciones en cadena que llevaron a la quiebra de varias instituciones financieras importantes, incluyendo el banco de inversión Lehman Brothers.

¿ℚ𝕦𝕖́ 𝕡𝕠𝕕𝕖𝕞𝕠𝕤 𝕒𝕡𝕣𝕖𝕟𝕕𝕖𝕣 𝕕𝕖 𝕝𝕒 𝕔𝕣𝕚𝕤𝕚𝕤 𝕗𝕚𝕟𝕒𝕟𝕔𝕚𝕖𝕣𝕒 𝕕𝕖 𝟚𝟘𝟘𝟠?

La crisis financiera de 2008 nos enseña que los riesgos del mercado pueden ser devastadores si no se entienden y se gestionan adecuadamente. Es importante estar informado sobre los productos financieros que se ofrecen y no invertir en algo que no se entiende.

¿ℚ𝕦𝕖́ 𝕡𝕠𝕕𝕖𝕞𝕠𝕤 𝕙𝕒𝕔𝕖𝕣 𝕡𝕒𝕣𝕒 𝕡𝕣𝕠𝕥𝕖𝕘𝕖𝕣𝕟𝕠𝕤?

Para protegernos de los riesgos del mercado, es importante:

- Estar informado: Aprende sobre los productos financieros que se ofrecen y no inviertas en algo que no entiendas.

- Diversificar: No pongas todos tus huevos en una sola canasta. Diversifica tus inversiones para reducir el riesgo.

- Gestionar el riesgo: No te dejes llevar por la emoción. Gestionar el riesgo es clave para evitar pérdidas importantes.

.

En síntesis

La crisis financiera de 2008 fue un recordatorio de los activos financieros pueden colapsar. Es indispensable estar informado, diversificar y gestionar el riesgo para protegernos de los riesgos del mercado. La película «La Gran Apuesta» es una excelente herramienta para entender lo que sucedió y por qué es importante estar informado sobre los riesgos financieros.

Fuente: Ediciones EP, 05/02/25.

Antes de invertir lea nuestro Aviso Legal .

.

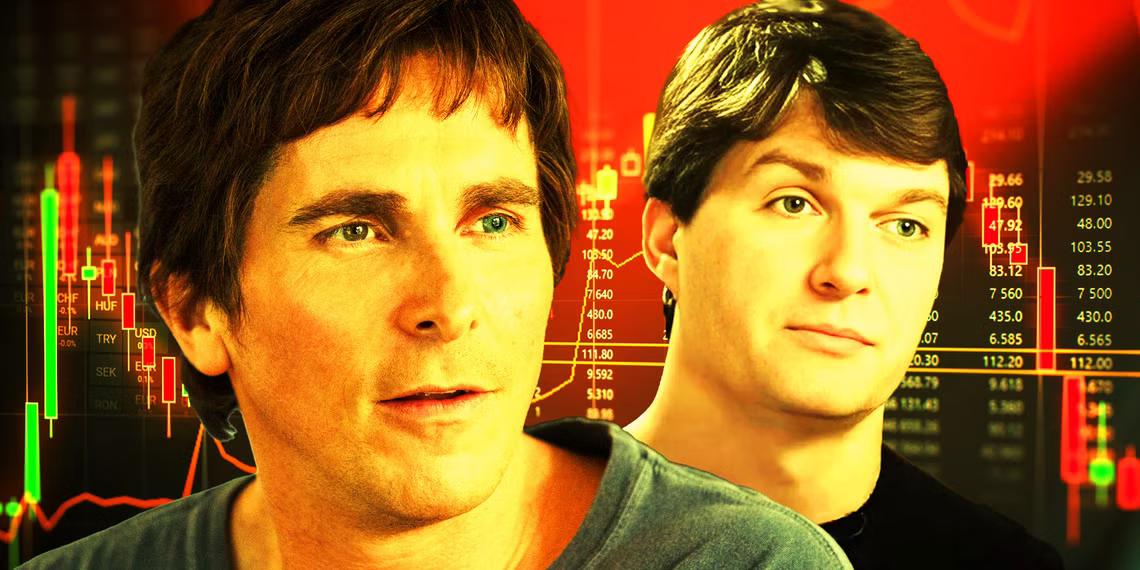

La Gran Apuesta (en inglés, The Big Short) es una película estadounidense que trata sobre la crisis financiera de 2007-2008. La película es una comedia dramática y biográfica que se basa en el libro homónimo de Michael Lewis. La película cuenta la historia de un grupo de inversores que apostaron contra el mercado inmobiliario de Estados Unidos en 2006. Su inversión arriesgada los llevó a conocer el lado oscuro del sistema bancario y a beneficiarse económicamente del colapso del mercado. La Gran Apuesta está protagonizada por: Christian Bale, Steve Carell, Ryan Gosling, Brad Pitt, Marisa Tomei, Melissa Leo, Karen Gillan. Adam McKay fue el director de la película, que se estrenó en Estados Unidos en diciembre de 2015. La Gran Apuesta describe varios de los factores clave en la creación de la permuta de incumplimiento crediticio en el mercado, que buscaba apostar en contra de la Obligación Colateralizada por Deuda (CDO), y terminó aprovechando la crisis financiera de 2007- 2008.

*****

En 2007, Michael Burry, el fundador del fondo de cobertura Scion Capital, se aprovechó de la crisis de las hipotecas subprime al apostar en corto en el mercado de bonos hipotecarios.

En 2007, Burry se convirtió en uno de los primeros inversores en predecir la crisis de las hipotecas subprime. En 2007, Burry ganó U$S 100 millones para sí mismo y U$S 700 millones para sus inversores.

Burry cerró Scion Capital en 2008 para centrarse en sus inversiones personales. En 2013, Burry fundó Scion Asset Management, una firma de inversión privada. La historia de Burry se hizo famosa en la película La Gran Apuesta.

Más información:

Goldman Sachs y Abacus 2007

Conflictos de intereses: Goldman Sachs y Abacus 2007

La Crisis y los Fraudes financieros

Caída libre: La crisis subprime y sus consecuencias

Especulación Financiera: Lecciones de la historia para el presente

Burbujas financieras: Orígenes, evolución y lecciones para inversores prudentes

Otra excelente película relacionada:

Vincúlese a nuestras Redes Sociales: LinkedIn Twitter YouTube

.

.

.

Grecia al borde del default

junio 28, 2015

La UE ya se alista para el default griego

Por Luisa Corradini.

PARÍS – La Unión Europea (UE) quedó enfrentada, ayer, a la peor de sus pesadillas: el default de Grecia, que podría producirse pasado mañana, y su consiguiente salida de la zona euro.

Ese temido final se hizo más palpable que nunca después de que el primer ministro griego, Alexis Tsipras, convocó anteanoche a un referéndum sobre las exigencias de sus acreedores internacionales para el domingo 5 de julio.

Ese temido final se hizo más palpable que nunca después de que el primer ministro griego, Alexis Tsipras, convocó anteanoche a un referéndum sobre las exigencias de sus acreedores internacionales para el domingo 5 de julio.

Indignados, sus socios de la zona euro se negaron a extender el actual plan de ayuda. La ruptura de las negociaciones, aparentemente definitiva, amenaza con provocar una corrida bancaria y un corralito, seguida por la imposibilidad de hacer frente al vencimiento de 1600 millones de euros que debe pagar Grecia al FMI. Si Atenas no cumple con ese compromiso, entrará en el proceso de cesación de pago.

El default podría colocar a Grecia en la misma situación que conoció la Argentina en 2001

«La decisión de Tsipras de rechazar el ofrecimiento de sus acreedores internacionales [el Banco Central Europeo, la Comisión Europea y el FMI] y llamar a referéndum «saboteó» las negociaciones en curso, que hubieran permitido desbloquear 15.300 millones de euros en un nuevo programa de ayuda que Grecia necesita desesperadamente», lamentó Jeroem Dijsselbloem, el ministro de Finanzas holandés, que presidió ayer en Bruselas la reunión del Eurogrupo, calificada de «última chance».

Puestos entre la espada y la pared, los otros 18 ministros del Eurogrupo permanecieron reunidos hasta avanzada la noche para analizar las eventuales consecuencias que tendría para Europa un default a partir de pasado mañana, cuando expire el actual programa de rescate, y luego el «Grexit» (la salida de Grecia del euro). En otras palabras, cuando los griegos vayan el domingo próximo a las urnas, el país estará técnicamente en default y, probablemente, el gobierno se habrá visto obligado a aplicar un riguroso control de capitales para evitar la quiebra de todos los bancos.

Ése es el temor más inmediato. El sistema bancario griego se encuentra en este momento bajo asistencia respiratoria, gracias a los programas de liquidez consentidos por el BCE.

Pero las dramáticas consecuencias de la situación ya eran visibles ayer, cuando larguísimas colas de ahorristas esperaron durante horas frente a los distribuidores para retirar la mayor cantidad de dinero posible por temor a un «corralito» (ver aparte).

Anteanoche, tras el anuncio de Alexis Tsipras, el gobierno reforzó la presencia policial en torno de las agencias bancarias.

Los responsables del Banco Central de Grecia y del BCE mantendrán hoy una teleconferencia a fin de analizar las modalidades de aplicación de un control de capitales a partir de mañana.

Una posibilidad sería declarar feriado bancario hasta que se haya realizado el referéndum, en vez de restringir los movimientos de capitales. El ministro de Finanzas griego, Yanis Varoufakis, afirmó sin embargo que los bancos permanecerán abiertos.

Varoufakis lamentó que el Eurogrupo haya rechazado su propuesta de prolongar el programa de rescate en curso. Un poco más de tiempo hubiera permitido a ambas partes acercarse a un acuerdo que el gobierno griego podría haber recomendado a los electores, estimó.

Optimista, también dijo que «un acuerdo seguía siendo posible en los próximos tres días».

Una jugada riesgosa

Para muchos, sin embargo, la decisión de Tsipras debe ser interpretada como una auténtica jugada de póquer… pasablemente magistral.

Grecia, el país donde nació la democracia, pone en manos de los ciudadanos un compromiso que el gobierno no puede tomar, después de haber sido elegido para hacer exactamente lo contrario.

En lo político, Tsipras sortea así el peligro de presentar el programa de reformas ante el Parlamento y arriesgarse a que el ala ultraizquierdista de su partido lo deje en minoría. Por fin, el primer ministro sabe perfectamente que, según un sondeo realizado entre el 24 y el 26 de junio, el 57% de los griegos está a favor de la conclusión de un acuerdo con los acreedores internacionales, mientras sólo el 29% reclama una ruptura.

Pero tanto Grecia como el resto de la zona euro entran a partir de ahora en un período de extrema incertidumbre. Por primera vez, uno de sus miembros podría verse obligado a renunciar a la moneda única, con imprevisibles consecuencias para todos.

Eso es precisamente el «plan B» que trataban de analizar anoche los ministros de Finanzas de la zona euro: cómo prepararse para las inevitables consecuencias del default griego sobre el resto del bloque. El escenario más temible es que se produzca un «efecto dominó».

El peligro es particularmente agudo en los pequeños países, señala Jacques Sapir, director del grupo de investigación Irses.

Sapir prevé que, en caso de «Grexit», los mercados intentarán «testar» la capacidad de la zona euro de defender su unidad política, atacando ciertos puntos débiles de la zona euro: Portugal, Eslovenia o Chipre, por ejemplo.

¿Estarán dispuestos esos países a invertir miles de millones de euros para evitar el contagio? ¿Esas enormes sumas no volverán a dejar exangüe la economía europea? Un default griego sobre los títulos del BCE obligaría sin duda a esa institución a solicitar un aumento de capitales a los Estados miembros, pues sus reservas, ya frágiles, se debilitaron aún más en los últimos meses.

Acosados por esos negros nubarrones, los europeos aceleran sus preparativos.

«El plan B se está transformando en plan A», reconocieron ayer al unísono el ministro finlandés Alexander Stubb y el español Luis de Guindos. Los griegos, por su parte, sólo pueden esperar ahora un milagro de los dioses del Olimpo.

Cómo sigue el drama griego

7200

Millones de euros

Es la ayuda que Grecia y sus acreedores negociaban desbloquear a cambio de un plan de reformas

1800

Millones de euros

Es la deuda que Atenas debe saldar con el FMI pasado mañana; pero no tiene la plata necesaria

5 de julio

Referéndum

La convocatoria griega a una consulta en esa fecha para decidir si aceptaban las reformas europeas hizo fracasar el diálogo

Plan B

Los ministros de Finanzas de la eurozona discutirán alternativas para Grecia con el trasfondo de una posible bancarrota y salida del euro

Asistencia técnica

El líder del grupo de ministros de Finanzas de la eurozona, Jeroen Dijsselbloem, dijo que Grecia deberá tomar medidas para proteger su sistema financiero, y se dijo dispuesto a dar asistencia técnica

Los escenarios

- En las últimas semanas aumentó la salida de depósitos de ahorristas griegos por temor a la bancarrota o la salida del euro, lo que llevaría al gobierno a imponer un control de capitales para frenar la sangría

- El Banco Central Europeo decidirá hoy si mantiene un mecanismo de asistencia a los bancos griegos, el ELA, vigente desde febrero y en este momento la única fuente de liquidez del sistema financiero local

- Sin liquidez, el gobierno podría estar obligado a emitir pagarés para los sueldos de los empleados públicos y las pensiones, y luego podría salir del euro e introducir otra moneda

- Volver al dracma o recurrir a otra moneda devaluada con respecto al euro podría hacer más competitiva la economía griega, pero complicaría su capacidad de importaciones

- Si los griegos deciden votar en el referéndum a favor de las propuestas europeas, el gobierno podría solicitar a organismos internacionales la negociación de otro rescate

Fuente: La Nación, 28/06/15.

.

.

El BCE cierra el grifo a Grecia: pondrá fin al programa de asistencia a los bancos

El BCE corta el grifo a Grecia. Hoy mismo pondrá fin a la línea de asistencia de liquidez de emergencia – ELA- a los bancos griegos. Por su parte, Varoufakis habría confirmado que están estudiando implementar controles de capital y cerrar bancos mañana. El corralito no espera.

El BCE ha decidido tomar el primer paso tras el rechazo de Grecia a la propuesta de Europa y la del Eurogrupo de las ayudas al país heleno: suspender el programa de asistencia de liquidez a los bancos, como medida para evitar la fuga de depósitos del país, según informa la BBC.

La liquidez de emergencia a un Estado miembro no está supeditaca a que esté vigente un programa de asistencia, sino que depende de la solvencia de sus bancos. No obstante, un posible impago de Grecia de los 1.500 millones que tiene que abonar al FMI el próximo día 30 de junio, pondría en cuestión la solvencia del Estado, lo que a su vez repercutiría en la banca. Y es que, si el BCE corta la liquidez de emergencia, Grecia tendría que verse obligada a imponer controles de capital. Las últimas informaciones apuntan a que, efectivamente, Varoufakis habría confirmado al medio británico que están estudiando implantar controles de capital y cerrar bancos el lunes.Precisamente ayer les contábamos que el BCE podria paliar esto pero su situación es muy difícil. «La ELA se basa en colaterales y Grecia no tiene más colaterales, según muchos analistas y, segun los más optimistas, tendría ara unos 4.000 millones más como mucho. es de suponer que el BCE se quede a expensas del punto siguiente». El primer ministro francés, Manuel Valls, ha declarado a Reuters que el BCE no debería quitar su apoyo a los bancos griegos «incluso si el pais incumple su compromiso de pago de deuda el próximo 30 de junio. El BCE es independiente pero no dudo que asumirá responsabilidades».

Sin embargo, parece que más allá del 30 de junio o del 5 de julio, la fecha que barajan los expertos como «la verdadera clave» es el 20 julio. Es la fecha en la que el potencial impago de la deuda de 3.600 millones pondrá en una situación complicada a la Institución».

Depósitos en los bancos griegos. Fuente: Credit Suisse

¿Qué pasará entonces? Primero impagará y después tendrá que incumplir sus promesas y aplicar recortes. Argentina, que no pidió rescate al FMI y no anunció un ajuste fiscal, tuvo que asistir a una depreciación del tipo de cambio del 75% y el PIB se desplomó un 11%. Hubo corralito, 14 monedas en circulación y el 20% de la población viviendo del trueque ante la incapacidad de comprar alimentos, medicinas y productos de primera necesidad, relata el economista José Carlos Díez en su artículo «El dilema de Syriza».

Syriza gana el referendum

Tal y como explica José Luis Cárpatos en su sección, ayer por la noche se aprobó la convocatoria de referéndum por 178 votos a favor contra 120 en contra. Votaron a favor Syriza, el partido de extrema derecha con el que está en coalición, y el partido neonazi Amanecer Dorado. Los demás partidos socialistas, derecha y partido comunista en contra.

Fuente: Estrategias de Inversión, 28/06/15.

.

La amnesia de la crisis financiera

marzo 7, 2012

La amnesia de la crisis financiera

Por Tim Geithner

Hace cuatro años, una noche de marzo de 2008, recibí una llamada del presidente ejecutivo de Bear Stearns en la que me informaba que planeaban declararse en bancarrota por la mañana.

Bear Stearns era la más pequeña de las grandes instituciones de Wall Street, pero estaba profundamente arraigada en los mercados financieros y tenía la mezcla perfecta de vulnerabilidades. Tomó demasiados riesgos. Dependía de miles de millones de dólares de financiación riesgosa a corto plazo. Y tenía miles de contratos derivados con miles de empresas.

Estas debilidades convirtieron a Bear Stearns en la baja inicial más importante en lo que se convertiría en la peor crisis financiera desde la Gran Depresión. Pero como vimos a fines de 2008, esas debilidades no eran exclusivas de esa firma.

En la primera mitad de 2008, más estadounidenses comenzaban a afrontar pagos de hipotecas más altos a medida que las tasas de interés aumentaban y ya no podían recurrir a una refinanciación para evitarlas porque el valor de sus hogares dejó de subir: la primera señal de una ola de ejecuciones y una terrible caída en los precios de las viviendas. Para cuando Bear Stearns quebró, la recesión ya había comenzado varios meses atrás, pero por supuesto empeoraría mucho más en los meses siguientes.

Estos problemas eran en parte el resultado de una amnesia. No había recuerdos de una crisis extrema, ningún recuerdo de lo que puede suceder cuando un país permite que grandes cantidades de riesgo se acumulen fuera de las barreras de protección que requieren todas las economías.

Cuando el presidente ejecutivo de Bear Stearns llamó esa noche, no fue porque yo fuera el supervisor o regulador de su firma, sino porque en ese momento era el director del Banco de la Reserva Federal de Nueva York, que se desempeña como el departamento de bomberos del sistema financiero.

Las barreras de protección financieras en la ley en ese momento eran trágicamente anticuadas y débiles. Ni la Fed, ni ninguna otra agencia federal, tenían la amplia autoridad necesaria sobre firmas de inversión como Bear Stearns, aseguradoras como AIG, o los gigantes hipotecarios respaldados por el gobierno Fannie Mae y Freddie Mac.

Los reguladores no tenían la autoridad que necesitaban para supervisar e imponer límites prudentes sobre el riesgo general y el apalancamiento de grandes instituciones financieras no bancarias. Y no tenían la autoridad para llevar a estas firmas, o holdings bancarios, a una quiebra administrada que redujera su tamaño de forma ordenada o de otra forma contener el daño causado por su quiebra. Las barreras de protección sobre los bancos eran mucho más severas que las aplicadas en cualquier otro rincón del sistema financiero, pero incluso esas medidas no eran lo suficientemente conservadoras.

Se había desarrollado un enorme sistema bancario en las sombras sin regulación significativa, que usaba billones (millones de millones) de dólares en deuda a corto plazo para financiar actividades financieras inherentemente riesgosas. Los mercados de derivados crecieron a más de US$600 billones, con poca transparencia o supervisión. La deuda de los hogares aumentó a un alarmante 130% de los ingresos, y una enorme porción de esos préstamos se originaron con poca o ninguna supervisión y débiles protecciones para el consumidor.

El fracaso en modernizar el sistema de supervisión financiera antes de que se presentaran los problemas es el motivo más importante por el que esta crisis fue más severa que cualquier otra desde la Gran Depresión, y por el que fue tan difícil apagar el incendio de la crisis. La inhabilidad de implementar reformas rápidamente fue la razón por la que la crisis causó una caída del producto interno bruto a una tasa anual de 9% en el último trimestre de 2008; el motivo por el que millones de estadounidenses perdieron sus empleos, hogares, empresas y ahorros; la razón por la que el mercado de la vivienda aún está lejos de la recuperación; y explica por qué nuestra deuda nacional ha crecido de forma tan significativa.

Por todos estos motivos, el presidente Obama le pidió al Congreso que aprobara reformas difíciles con rapidez, antes de que se desvaneciera la memoria de la crisis. La Reforma Dodd-Frank de Wall Street y la Ley de Protección al Consumidor, convertida en ley por el presidente el 21 de julio de 2010, pusieron en vigencia reglas más seguras y modernas en el camino de la industria financiera. Sin embargo sólo cuatro años después de que comenzara a desatarse la crisis financiera, algunas personas parecen sufrir amnesia sobre lo cerca que estuvo EE.UU. de completar el colapso financiero bajo el sistema regulatorio anticuado que teníamos antes de la reforma de Wall Street.

Recuerden la crisis cuando escuchen quejas sobre la reforma financiera; quejas sobre los límites sobre la toma de riesgo o los requisitos de transparencia o revelar información. Recuerden la crisis cuando leen sobre los cientos de millones de dólares que ahora se gastan en lobby intentando debilitar o repeler la reforma financiera. Recuerden la crisis cuando piensen en las decenas de editoriales y columnas contra la reforma publicada en las páginas de opinión de este diario durante los últimos tres años.

¿Son altos los costos de la reforma? Sin duda no en relación a los costos de otra crisis financiera. El crédito es relativamente barato y crece en la mayoría del sistema financiero de EE.UU., aunque aún es escaso para algunos prestatarios. Si los costos de la reforma fueran una carga material para el crecimiento del crédito, entonces los préstamos a empresas no hubieran crecido más rápido que la economía en general desde que se aprobó la ley y comenzó su implementación.

¿Son complejas estas reformas? No más complejas que los problemas que fueron diseñadas para solucionar. Y, debería señalarse, la mayoría de la extensión y complejidad de las reglas en consecuencia del cuidado requerido para apuntar a barreras de protección cuando son necesarias, no donde tendrían un efecto negativo.

¿Hay cierto riesgo de que estas reformas vayan demasiado lejos con consecuencias imprevistas? Eso depende de la calidad del juicio de los reguladores durante los próximos meses, a medida que les den forma a las reformas que faltan. Pero nuestro sistema provee una considerable protección contra ese riesgo, y las reglas están sujetas a largos períodos de comentarios y análisis públicos, y con margen legal para que el balance sea correcto. El mayor error sería que el Congreso y los reguladores, bajo una presión tremenda de los grupos de presión volvieran a dejar a grandes porciones de la industria financiera exentas de reglas contra el abuso.

Estas reformas no son perfectas, y no impedirán todas las crisis financieras futuras. Pero si estas reformas hubieran estado vigentes hace una década, entonces el aumento de la deuda y el apalancamiento hubiera sido menos peligroso, los consumidores no hubieran sido tan vulnerables a la depredación y el abuso, y el gobierno hubiera podido limitar el daño que podría tener una crisis financiera sobre la economía en general. El presidente Obama, junto con el senador Chris Dodd y el representante Barney Frank, merece un enorme crédito por impulsar reformas severas con rapidez.

Mi esposa a veces levanta la vista del periódico con desconcierto cuando lee otra historia sobre gente en el mundo financiero o sus lobbistas que se quejan sobre la reforma de Wall Street o afirman que no necesitaban el programa de alivio financiero conocido como TARP. Me recuerda las llamadas de pánico que contestó por mí en casa, tarde por la noche o temprano por la mañana, en 2008, de los entonces gigantes de nuestro sistema financiero.

No podemos darnos el lujo de olvidar las lecciones de la crisis y el daño que causó a millones de estadounidenses. Amnesia es lo que causa la crisis financiera. Vale la pena luchar por preservar estas reformas.

— Geithner es secretario del Tesoro de Estados Unidos.

Fuente: The Wall Street Journal, 06/03/12.