El futuro del asesoramiento financiero independiente en Argentina: una oportunidad para construir valor, libertad profesional y legado

junio 25, 2026

Por Redacción EP.

Una transformación silenciosa está cambiando la profesión

Algo importante está ocurriendo en el mundo del asesoramiento financiero.

No aparece todos los días en los titulares de los medios económicos ni suele ocupar el centro de los debates públicos. Sin embargo, está redefiniendo la manera en que miles de profesionales desarrollan sus carreras y construyen sus negocios.

En Estados Unidos, Europa y cada vez más en América Latina, numerosos asesores financieros están abandonando los modelos tradicionales de dependencia institucional para construir prácticas profesionales independientes. No se trata de una moda pasajera ni de una reacción coyuntural a los cambios tecnológicos. Es una transformación estructural impulsada por una convicción profunda: los mejores asesores desean tener la libertad de servir a sus clientes de acuerdo con sus propios principios profesionales.

En Argentina, donde la complejidad económica genera una demanda permanente de orientación financiera, patrimonial y estratégica, esta tendencia adquiere una relevancia aún mayor.

Para muchos consultores, productores asesores de seguros, especialistas en inversiones, profesionales de riesgos, contadores y abogados patrimonialistas, la independencia profesional representa hoy una de las oportunidades más interesantes de desarrollo económico y personal.

La pregunta ya no es si este modelo continuará creciendo.

La pregunta es quiénes estarán preparados para aprovecharlo.

.

El nuevo paradigma: del vendedor de productos al arquitecto patrimonial

Durante décadas, gran parte de la industria financiera estuvo organizada alrededor de la comercialización de productos.

Los asesores eran valorados principalmente por su capacidad para distribuir inversiones, seguros, créditos o soluciones financieras específicas.

Hoy la situación es diferente.

Internet ha democratizado el acceso a la información. La inteligencia artificial puede procesar datos, elaborar informes y responder preguntas técnicas en segundos. Los clientes tienen acceso a herramientas que hace apenas unos años estaban reservadas a los especialistas.

Paradójicamente, cuanto más abundante se vuelve la información, más valioso resulta el criterio profesional.

Los clientes ya no buscan únicamente productos.

Buscan interpretación.

Buscan acompañamiento.

Buscan alguien que los ayude a tomar decisiones complejas en contextos inciertos.

Necesitan profesionales capaces de integrar inversiones, seguros, planificación patrimonial, protección familiar, gestión de riesgos empresariales, sucesión y desarrollo de negocios dentro de una visión coherente.

En otras palabras, necesitan asesores de confianza.

Y los mejores asesores descubren tarde o temprano una realidad fundamental: el valor de su trabajo no reside en los productos que distribuyen, sino en la calidad de sus recomendaciones y en la confianza que generan.

La economía de la confianza

Vivimos en una época donde la información es abundante, pero la confianza es escasa.

Este fenómeno está modificando profundamente la economía moderna.

La información puede copiarse.

Los algoritmos pueden replicarse.

Las plataformas pueden cambiar.

La confianza, en cambio, se construye lentamente y constituye uno de los activos más valiosos que puede desarrollar un profesional.

Cuando una familia decide cómo proteger su patrimonio, planificar la educación de sus hijos, organizar una sucesión empresarial o administrar una indemnización, no está comprando un producto financiero.

Está depositando confianza.

Lo mismo ocurre cuando una PyME enfrenta riesgos operativos, incertidumbre económica o decisiones de inversión relevantes.

Los clientes recuerdan quién los ayudó a atravesar las crisis.

Recuerdan quién estuvo presente cuando los mercados caían, cuando las reglas cambiaban o cuando las circunstancias familiares exigían tomar decisiones difíciles.

Esa confianza no pertenece a una institución.

Pertenece al profesional que la construyó.

Y precisamente por ello la independencia resulta cada vez más atractiva.

Lo que la experiencia internacional nos enseña

Estados Unidos ofrece un caso especialmente interesante.

El crecimiento de los Registered Investment Advisors (RIA) refleja la consolidación de un modelo centrado en el asesoramiento independiente y en la alineación de intereses con el cliente.

Los datos muestran que este segmento ha experimentado un crecimiento sostenido durante los últimos años. Según estudios de la industria, los activos administrados por firmas independientes crecieron a tasas superiores a las observadas en otros canales tradicionales, mientras miles de profesionales decidieron desarrollar sus propias prácticas.

La explicación es simple.

Los asesores desean libertad para decidir:

▪ Qué clientes atender.

▪ Cómo prestar sus servicios.

▪ Qué herramientas utilizar.

▪ Qué soluciones recomendar.

▪ Cómo construir su marca profesional.

La independencia no garantiza el éxito.

Pero permite que el éxito dependa principalmente del talento, la disciplina y la visión del profesional.

Argentina: un mercado lleno de oportunidades

Si el asesoramiento financiero independiente tiene sentido en economías estables, resulta aún más valioso en países complejos.

Argentina constituye un caso paradigmático.

Inflación persistente.

Cambios regulatorios frecuentes.

Necesidad de diversificación internacional.

Presión tributaria.

Volatilidad cambiaria.

Riesgos políticos.

Transformaciones tecnológicas aceleradas.

Todo ello incrementa la necesidad de asesoramiento profesional.

Al mismo tiempo, el país continúa exhibiendo niveles relativamente bajos de educación financiera y patrimonial.

Esta combinación genera una oportunidad extraordinaria.

Nunca hubo tanta necesidad de asesoramiento especializado.

Nunca hubo tantos desafíos que requirieran criterio profesional.

Nunca fue tan importante la gestión integral de riesgos.

Y, sin embargo, todavía existe una cantidad limitada de profesionales capaces de brindar una visión verdaderamente integral.

La independencia como herramienta de Gestión de riesgos

Cuando se habla de independencia, muchas veces se enfatiza exclusivamente el aspecto económico.

Sin embargo, existe otra dimensión igualmente importante: la reducción de riesgos.

Los especialistas en management saben que toda organización excesivamente dependiente de una única fuente de ingresos o de una única estructura enfrenta vulnerabilidades importantes.

Lo mismo ocurre con los profesionales.

La independencia permite reducir diversos riesgos:

▪ Riesgo de concentración comercial

Cuando toda la actividad depende de una sola organización, cualquier cambio estratégico puede afectar significativamente la carrera profesional.

▪ Riesgo reputacional

Las decisiones corporativas de terceros pueden impactar sobre la imagen construida durante años por un asesor.

▪ Riesgo regulatorio

La diversificación de relaciones profesionales y modelos de negocio suele aumentar la capacidad de adaptación frente a cambios normativos.

▪ Riesgo de dependencia tecnológica

La arquitectura abierta permite elegir herramientas y proveedores de acuerdo con las necesidades reales del negocio.

▪ Riesgo de sucesión

Una práctica profesional propia puede transformarse en un activo transferible y planificable.

Desde esta perspectiva, la independencia no constituye únicamente una estrategia de crecimiento.

También representa una estrategia de protección.

.

Construir un activo empresarial propio

Existe una pregunta que todo profesional debería formularse periódicamente:

¿El esfuerzo que realizo cada día está construyendo un activo que me pertenece?

Muchos asesores dedican décadas a generar valor para organizaciones que no controlan.

Construyen relaciones.

Desarrollan reputación.

Generan negocios.

Capacitan clientes.

Crean procesos.

Pero gran parte de ese valor queda dentro de estructuras ajenas.

La independencia cambia esa ecuación.

Cada nuevo cliente fortalece la empresa propia.

Cada mejora operativa incrementa el valor del negocio.

Cada contenido publicado contribuye a construir una marca.

Cada alianza estratégica amplía la capacidad de crecimiento futuro.

Con el tiempo, la práctica profesional deja de ser simplemente una fuente de ingresos y se transforma en un verdadero activo patrimonial.

Un activo que puede asociarse.

Un activo que puede profesionalizarse.

Un activo que puede venderse.

Un activo que puede formar parte de una planificación sucesoria.

Historias que se repiten

Aunque cada trayectoria es única, existen patrones que aparecen una y otra vez.

Está el productor asesor de seguros que comenzó atendiendo familias de su ciudad y terminó desarrollando una cartera regional de clientes empresariales.

Está el especialista en inversiones que decidió abandonar un esquema cerrado para ofrecer alternativas más amplias y personalizadas.

Está el contador que descubrió que sus clientes necesitaban mucho más que asesoramiento impositivo y comenzó a desarrollar servicios de planificación patrimonial.

Está el consultor de empresas que incorporó gestión de riesgos, protección patrimonial y planificación financiera a sus servicios tradicionales.

Todos ellos comparten un rasgo común.

Comprendieron que el verdadero valor estaba en su capacidad de asesorar, no simplemente en su capacidad de intermediar.

La inteligencia artificial y el valor irremplazable del asesor humano

Algunos observadores consideran que la inteligencia artificial reducirá la importancia del asesoramiento profesional.

La realidad parece indicar exactamente lo contrario.

La IA podrá automatizar cálculos.

Podrá generar reportes.

Podrá analizar grandes volúmenes de información.

Pero seguirá siendo incapaz de reemplazar elementos esenciales de la relación humana.

La empatía.

La comprensión del contexto familiar.

La interpretación de motivaciones personales.

La gestión de conflictos.

La construcción de confianza.

La experiencia acumulada.

La prudencia en situaciones de incertidumbre.

Lejos de eliminar al asesor financiero, la inteligencia artificial probablemente aumente el valor relativo de aquellos profesionales capaces de aportar criterio, experiencia y visión estratégica.

La falsa dicotomía entre independencia y respaldo

Uno de los principales obstáculos psicológicos para independizarse es el temor al aislamiento.

Muchos profesionales imaginan que la independencia implica trabajar completamente solos.

La realidad moderna es muy diferente.

Los ecosistemas colaborativos permiten combinar autonomía con apoyo profesional.

─ Capacitación.

─ Networking.

─ Generación de contenidos.

─ Desarrollo comercial.

─ Intercambio de experiencias.

─ Asistencia técnica.

─ Visibilidad profesional.

La independencia ya no significa aislamiento.

Significa libertad acompañada por una comunidad de pares.

El ecosistema Economía Personal

En este contexto adquiere especial relevancia el trabajo desarrollado durante años por Economía Personal.

Bajo el liderazgo del Ing. Gustavo Ibáñez Padilla, reconocido consultor financiero argentino especializado en gestión de riesgos, planificación patrimonial, protección familiar y desarrollo de negocios, el proyecto se ha consolidado como uno de los espacios de divulgación y formación financiera más influyentes del ámbito hispanohablante.

Pero Economía Personal trasciende el concepto tradicional de portal informativo.

Representa un ecosistema profesional orientado a promover la excelencia en el asesoramiento financiero independiente.

Un espacio donde convergen educación financiera, gestión patrimonial, seguros, inversiones, protección familiar, análisis económico, gestión de riesgos, inteligencia de negocios y desarrollo empresarial.

Un ámbito especialmente atractivo para aquellos profesionales que buscan construir una práctica independiente sólida sin renunciar al intercambio de conocimientos y oportunidades.

.

Una profesión con futuro

Las próximas décadas probablemente estarán marcadas por profundas transformaciones económicas y tecnológicas.

Sin embargo, una necesidad permanecerá constante.

Las personas seguirán necesitando orientación para proteger su patrimonio, administrar riesgos, financiar proyectos, planificar sucesiones y alcanzar objetivos de largo plazo.

Los consultores capaces de brindar esa orientación tendrán una importancia creciente.

No como vendedores.

No como operadores.

No como distribuidores de productos.

Sino como arquitectos patrimoniales, gestores de riesgos y constructores de confianza.

La decisión de construir algo propio

Toda carrera profesional llega a un momento en que surge una pregunta inevitable.

¿Estoy construyendo el futuro que deseo o simplemente participando en el proyecto de otros?

La independencia no es el camino más sencillo.

Exige visión.

Exige disciplina.

Exige responsabilidad.

Pero para quienes están preparados, ofrece algo extraordinariamente valioso:

La posibilidad de construir una práctica profesional alineada con sus convicciones.

Una marca propia.

Una empresa propia.

Un legado propio.

Los grandes patrimonios familiares, las empresas más exitosas y los proyectos de vida más sólidos rara vez se construyen de manera improvisada. Detrás de ellos suele existir un asesor de confianza que ayuda a anticipar riesgos, identificar oportunidades y tomar decisiones prudentes.

La próxima generación de consultores financieros independientes tendrá un papel decisivo en ese proceso.

La pregunta es si usted será uno de ellos.

Una invitación

Si comparte una visión profesional basada en la independencia, la excelencia técnica, la ética, la gestión de riesgos y la creación de valor de largo plazo, lo invitamos a explorar oportunidades de colaboración con el ecosistema de Economía Personal.

Envíe sus comentarios mediante el enlace Contacto o enviando un e-mail a: economiapersonal@gmail.com y descubra cómo integrarse a una comunidad de profesionales comprometidos con construir el futuro del asesoramiento financiero independiente en Argentina.

Porque las mejores carreras no se construyen siguiendo caminos ajenos.

Se construyen creando el propio.

Fuente: Ediciones EP, 25/06/26.

Información sobre Gustavo Ibáñez Padilla

Más información:

La Libertad Financiera es un camino, no un destino

La Norma ISO 22222: Un pilar en la Planificación Financiera

La Importancia de la Planificación Financiera Personal en los Programas de Outplacement

La arquitectura invisible del éxito: independencia, infraestructura y el nuevo paradigma del asesor financiero

Planificar con criterio: por qué el asesoramiento profesional marca la diferencia en el plan de inversión personal y familiar

Vincúlese a nuestras Redes Sociales: LinkedIn YouTube Twitter

.

Antes de realizar cualquier inversión infórmese: Aviso Legal

.

.

.

Planificar con criterio: por qué el asesoramiento profesional marca la diferencia en el plan de inversión personal y familiar

enero 23, 2026

Por Gustavo Ibáñez Padilla.

En un entorno económico signado por la volatilidad, la sobreoferta de productos financieros y la aceleración tecnológica, la toma de decisiones patrimoniales se ha convertido en una tarea de alta complejidad. Nunca hubo tantas alternativas para invertir, proteger o transferir riqueza; tampoco hubo tanta asimetría de información entre quienes diseñan los instrumentos y quienes los adquieren. En ese contexto, el asesoramiento financiero profesional deja de ser un lujo para transformarse en una necesidad estratégica.

La evidencia empírica comienza a respaldar con mayor contundencia lo que la experiencia práctica ya sugería. Un estudio longitudinal del CFP Board —organismo que certifica a los profesionales de planificación financiera en Estados Unidos— muestra que los hogares que trabajan con asesores financieros presentan mayor estabilidad, mejor preparación y niveles superiores de confianza respecto de su futuro económico. Según los primeros resultados, quienes reciben orientación estructurada tienen más probabilidades de mantener fondos de emergencia adecuados, completar su planificación patrimonial y sentirse encaminados hacia sus metas.

Kevin R. Keller, CEO del CFP Board, sintetiza el hallazgo con claridad: “Investigaciones independientes confirman que la planificación financiera integral marca una diferencia real en la vida diaria de las personas”. Y añade que los profesionales aportan claridad frente a la complejidad, ayudan a anticipar lo inesperado y mantienen a los clientes enfocados en el largo plazo. La investigación, además, destaca beneficios menos tangibles pero igualmente decisivos: menor ansiedad financiera, mayor disciplina conductual y relaciones de confianza sostenidas en el tiempo.

.

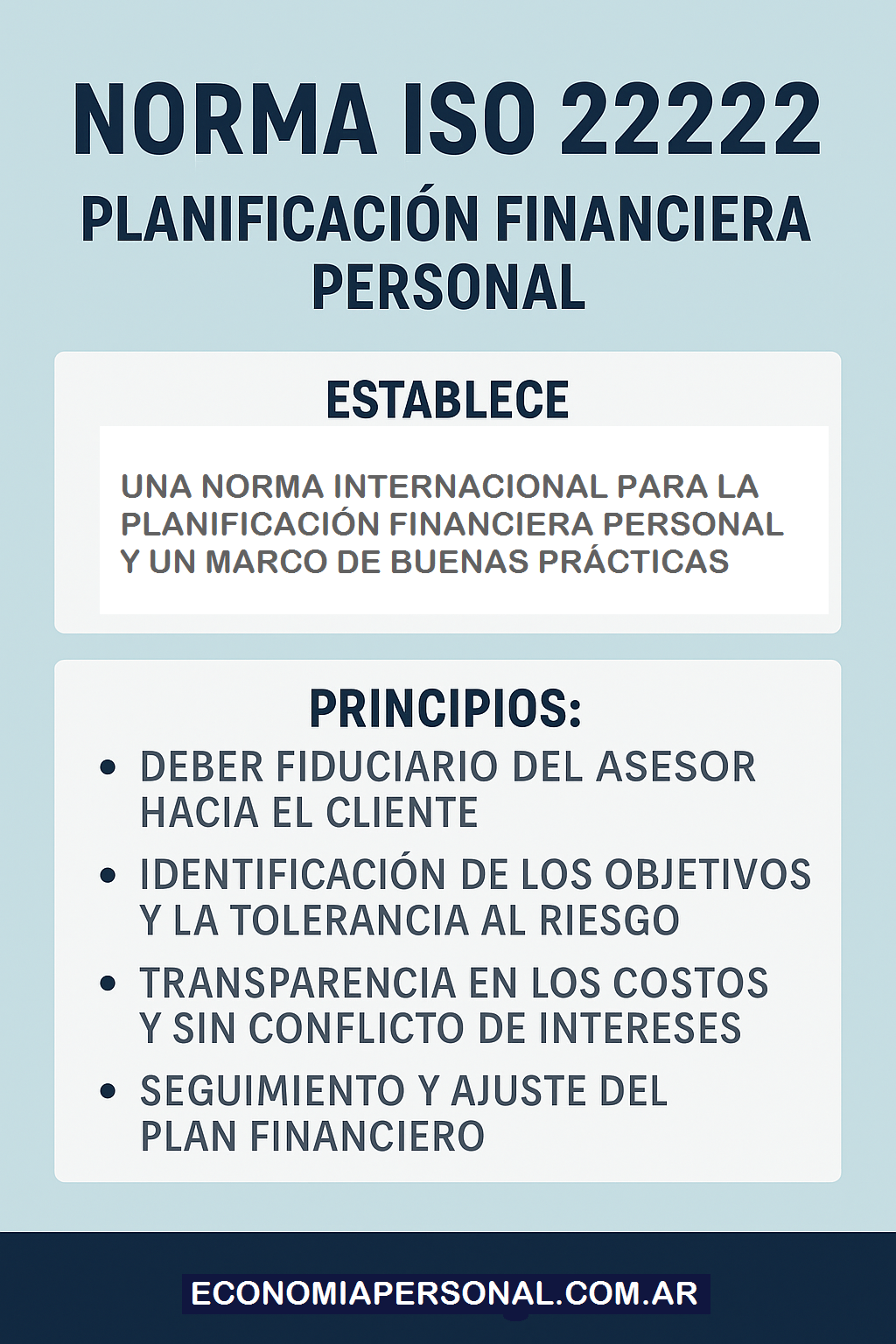

Estos resultados no sorprenden a quienes conocen el impacto de un asesoramiento sistemático bajo estándares internacionales. En artículos anteriores hemos analizado el valor de la norma ISO 22222, que establece los requisitos para la prestación de servicios de planificación financiera personal. Esta norma define procesos, competencias y principios éticos que estructuran el trabajo del asesor independiente: desde el relevamiento integral de la situación del cliente hasta la implementación y el monitoreo continuo del plan.

La ISO 22222 no es un sello decorativo; es un marco metodológico que obliga a abordar las finanzas familiares de manera holística. No se trata solo de elegir un fondo o contratar un seguro, sino de integrar objetivos vitales —educación de los hijos, retiro, protección ante contingencias, sucesión patrimonial— dentro de una arquitectura coherente.

.

El desafío del lenguaje financiero

Una de las mayores dificultades que enfrenta el inversor individual es el lenguaje técnico. Prospectos, cláusulas contractuales, tablas actuariales, ratios financieros y términos en inglés configuran un universo que desalienta incluso a personas con formación universitaria.

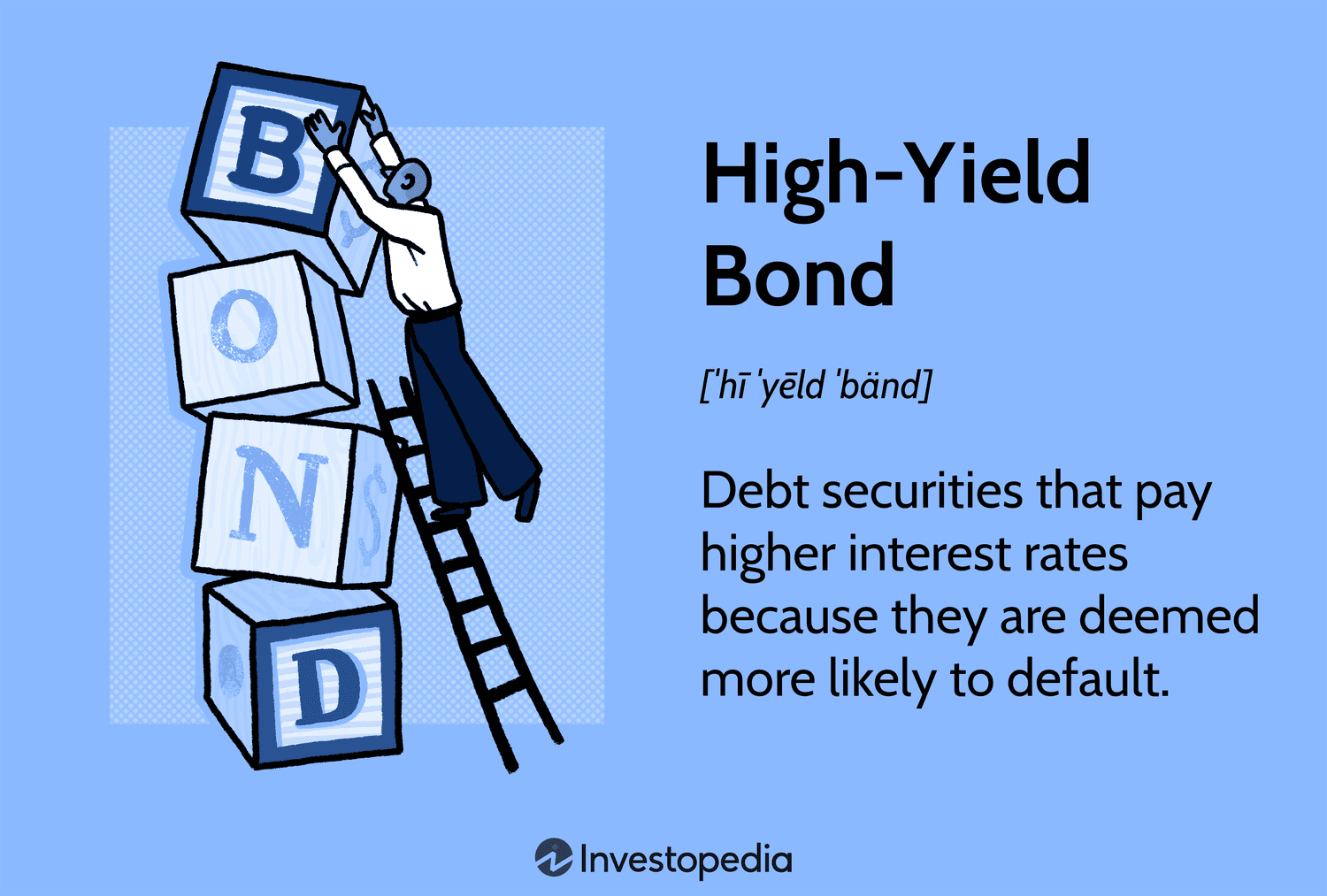

Tomemos un ejemplo concreto. Un bono puede describirse como un instrumento de renta fija que paga un cupón periódico y devuelve el capital al vencimiento. Sin embargo, detrás de esa definición se esconden variables como duración, convexidad, riesgo de crédito, riesgo de tasa y riesgo de reinversión. La diferencia entre un bono investment grade y uno high yield no es meramente semántica: implica un perfil de riesgo radicalmente distinto.

.

Algo similar ocurre con las acciones. Se suele simplificar diciendo que representan una participación en una empresa. Pero evaluar una acción exige comprender estados contables, flujos de caja descontados, múltiplos como el PER (Price to Earnings Ratio), ventajas competitivas sostenibles y factores macroeconómicos. Warren Buffett advirtió en su carta a los accionistas de Berkshire Hathaway en 1996: “El riesgo proviene de no saber lo que estás haciendo”. La frase resume la brecha entre acceso y comprensión.

En el caso de los fondos comunes de inversión y los ETFs, la aparente simplicidad operativa —comprar una cuota parte o una participación que replica un índice— puede ocultar cuestiones relevantes: tracking error, costos implícitos, estructura fiscal, liquidez subyacente y correlaciones en escenarios de estrés. No todos los ETFs son iguales, ni todos los fondos diversifican efectivamente el riesgo.

.

La complejidad particular de los seguros y las anualidades

Si el universo de mercado de capitales resulta técnico, el ámbito asegurador agrega otra capa de sofisticación. Un seguro de vida no es solo una cobertura ante el fallecimiento; puede ser una herramienta de planificación sucesoria, protección de ingresos, acumulación de capital o garantía para compromisos financieros.

Las pólizas tradicionales, los seguros universales, los seguros con componente de inversión indexados y las anualidades presentan estructuras de costos, condiciones de rescate y proyecciones actuariales que requieren interpretación especializada. Las anualidades —contratos que transforman un capital en un flujo de ingresos periódicos— son instrumentos valiosos en la planificación de la jubilación, pero su conveniencia depende de variables como la expectativa de vida, la tasa técnica, la inflación y la solvencia de la aseguradora.

Sin una guía profesional, es fácil confundir liquidez con rentabilidad o protección con inversión. El resultado puede ser una asignación ineficiente del patrimonio o, peor aún, una vulnerabilidad ante contingencias previsibles.

Conducta y disciplina: el factor invisible

Más allá de la complejidad técnica, existe un componente conductual decisivo. Numerosos estudios en finanzas conductuales muestran que los inversores tienden a sobreestimar su tolerancia al riesgo en mercados alcistas y a subestimarla en momentos de caída. La reacción emocional puede llevar a vender en el peor momento o a concentrar excesivamente la cartera en activos de moda.

El asesor profesional cumple un rol de contrapeso racional. Ayuda a definir una política de inversión acorde al perfil de riesgo, horizonte temporal y objetivos vitales. Establece reglas de rebalanceo y promueve la disciplina. La investigación del CFP Board subraya que la confianza y la resiliencia aumentan cuando el cliente percibe claridad en la toma de decisiones complejas.

En otras palabras, el asesor no solo selecciona instrumentos; estructura un proceso. Y el proceso, en finanzas, es tan importante como el rendimiento.

La integración bajo estándares internacionales

La norma ISO 22222 aporta un marco que ordena este proceso en etapas claras: recopilación de información, análisis y evaluación, desarrollo del plan, implementación y revisión periódica. Exige independencia, competencia técnica y conducta ética. Este enfoque sistemático reduce la improvisación y fortalece la transparencia.

Para una familia, aplicar este estándar significa abordar simultáneamente la gestión del riesgo (seguros adecuados), la acumulación de capital (inversiones diversificadas), la planificación impositiva y la estrategia sucesoria. No se trata de productos aislados, sino de un sistema interconectado.

Un ejemplo ilustra la diferencia. Supongamos un matrimonio con hijos pequeños, ingresos variables y un crédito hipotecario. Sin asesoramiento, podrían concentrarse exclusivamente en buscar la mayor rentabilidad posible. Con una planificación integral, priorizarían un fondo de emergencia, contratarían seguros de vida suficientes para cubrir el pasivo y la educación futura, diversificarían sus inversiones según horizonte temporal y definirían un esquema de ahorro para el retiro. La rentabilidad deja de ser un fin en sí mismo para convertirse en un medio al servicio de objetivos concretos.

Claridad frente a la sobreinformación

En la era digital, el problema no es la falta de datos sino su exceso. Plataformas de trading, influencers financieros y foros especializados multiplican recomendaciones fragmentarias. La democratización del acceso no garantiza comprensión.

La investigación longitudinal del CFP Board destaca que los beneficios del asesoramiento se sostienen en el tiempo, incluso cuando cambian las condiciones de mercado o se producen eventos vitales significativos. Esta continuidad es clave: la planificación financiera no es un acto puntual, sino un proceso dinámico que acompaña las distintas etapas de la vida.

Kevin Roth, Director de Investigación del organismo, señaló que los efectos positivos se mantienen en el segundo año del estudio y que el seguimiento permitirá comprender mejor cómo la relación profesional influye en cada etapa vital. La estabilidad no proviene de predecir el mercado, sino de estructurar decisiones coherentes y revisarlas con criterio.

Un llamado a la responsabilidad

El patrimonio personal y familiar es demasiado relevante para dejarlo librado al azar, a modas pasajeras o a interpretaciones parciales de información técnica. La autonomía no se opone al asesoramiento; por el contrario, se fortalece cuando se apoya en conocimiento especializado y estándares reconocidos internacionalmente.

Asumir la responsabilidad de diseñar un plan de inversión implica reconocer límites propios y buscar acompañamiento profesional calificado. Implica exigir transparencia, metodología y ética. Implica comprender que cada decisión financiera impacta no solo en el presente, sino en la seguridad y oportunidades de quienes dependen de nosotros.

El momento de ordenar, analizar y planificar no es cuando sobreviene la urgencia, sino cuando aún hay margen de acción. Desarrollar un plan de inversión personal o familiar bajo la guía de un profesional competente —preferentemente alineado con normas como la ISO 22222— es un acto de prudencia y visión estratégica.

La invitación es clara: revisar la propia situación patrimonial, definir objetivos explícitos y buscar asesoramiento independiente que transforme la complejidad en claridad. La planificación disciplinada no elimina la incertidumbre, pero la encuadra. Y en materia financiera, encuadrar la incertidumbre es el primer paso para convertir el futuro en un proyecto, no en una apuesta.

Fuente: Ediciones EP, 23/01/26.

Información sobre Gustavo Ibáñez Padilla

Más información:

La Libertad Financiera es un camino, no un destino

La Norma ISO 22222: Un pilar en la Planificación Financiera

Johnny Cash: propósito, resiliencia y la economía moral de una vida con sentido

La Importancia de la Planificación Financiera Personal en los Programas de Outplacement

La jubilación ya no es un destino: expectativas, riesgos y soluciones para quienes planifican su retiro

La Libertad Financiera: Flujo de Efectivo vs. Stock de Capital en la Economía del Siglo XXI

Vincúlese a nuestras Redes Sociales: LinkedIn YouTube Twitter

Nota del editor: Para profundizar en el diseño de un plan financiero personal y evitar errores comunes, conviene conocer la Norma ISO 22222, que establece estándares internacionales para la planificación financiera personal. Una brújula técnica para navegar con claridad y seguridad en este mar de decisiones económicas. Puede obtener un Diagnóstico Financiero Personal sin cargo enviando un e-mail con sus datos de contacto a: economiapersonal@gmail.com o a través del formulario de Contacto de esta web.

.

.

Antes de realizar cualquier inversión infórmese: Aviso Legal

.

.

.

¿Qué son las annuities?

marzo 2, 2023

Por Gustavo Ibáñez Padilla.

Las annuities, también conocidas como anualidades y a veces rentas vitalicias, son una herramienta de inversión muy popular entre los inversores.

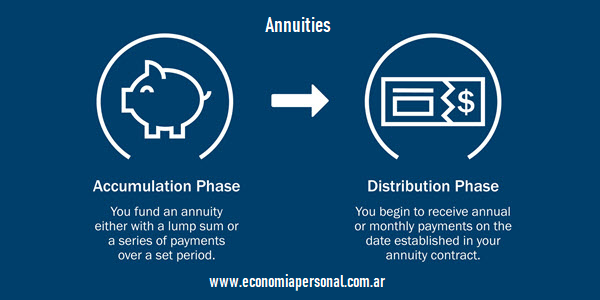

Las anualidades son Contratos de inversión de mediano y largo plazo suscriptos en una Compañía de Seguros de Vida. Cumplen una importante función social muy relevante por lo que los Estados les otorgan una serie de beneficios fiscales, jurídicos e impositivos.

Según un estudio de la compañía de investigación de mercados LIMRA, las ventas de annuities en los Estados Unidos superaron en 2020 los 219.000 millones de dólares y presentan un consistente crecimiento a lo largo de las décadas. ¿Pero por qué tienen tanta popularidad? A continuación, veremos algunas razones por las cuales las anualidades pueden ser una inversión inteligente, rentable y segura para muchos inversores.

En primer lugar, las annuities ofrecen una forma segura y confiable de recibir ingresos regulares durante un período de tiempo determinado, pudiendo llegar a ser toda la vida del inversor. Esto es especialmente importante para aquellos que se acercan a la jubilación o que ya se han retirado y buscan asegurarse un ingreso constante que les permita cubrir sus gastos de vida sin verse afectados por la volatilidad del mercado.

Además, las annuities ofrecen una ventaja fiscal significativa. Las ganancias en una annuity crecen libres de impuestos hasta que se retiran. Si el inversor tiene una annuity diferida, también puede diferir el pago de impuestos hasta que comience a recibir pagos. Y si es un inversor internacional puede no estar alcanzado por el impuesto a las ganancias.

Otra ventaja de las annuities es que ofrecen una variedad de opciones de inversión, lo que permite adaptar la estrategia de inversión a las necesidades y objetivos específicos de quien la adquiere. Por ejemplo, una anualidad de renta variable ofrece un mayor potencial de crecimiento, mientras que una annuity de renta fija brinda mayor seguridad y estabilidad.

Finalmente, las anualidades le dan paz mental al inversor, porque ofrecen una garantía de pago regular. En un mundo incierto y volátil, esta garantía puede ser un gran alivio para muchas personas.

En resumen, las annuities son una herramienta de inversión inteligente y rentable para muchos inversores, especialmente aquellos que buscan asegurar un ingreso constante y confiable durante su jubilación. Con una amplia variedad de opciones de inversión, beneficios fiscales y garantías de pago, las anualidades pueden ser una parte valiosa de la cartera de todo inversor calificado.

—–

LIMRA: Life Insurance Marketing and Research Association, desde hace más de 100 años pioneros en investigación y formación para la industria de servicios financieros.

Fuente: Ediciones EP, 2023.

Más información:

Seguros de Vida y Planes de Inversión

Las Anualidades como instrumentos de planificación financiera personal

.

.

¿Qué tipo de inversor soy?

agosto 20, 2021

Al momento de insertarse en el mundo de las finanzas, una de las primeras preguntas que surgen es “¿Qué tipo de inversores existen?”, a la que le sigue, lógicamente, la pregunta “¿Qué tipo de inversor soy?”.

Lo cierto es que no hay un sólo tipo de inversor, sino que, por lo general, se suelen dividir en tres categorías. El factor que distingue a los que pertenecen a una de los que pertenecen a las otras es el riesgo que estén dispuestos a tomar a la hora de invertir.

El tipo de inversor menos arriesgado es el que comúnmente se denomina “inversor conservador”. El que está dispuesto a tomar decisiones un poco más arriesgadas, es el llamado “inversor moderado”, mientras que el “inversor agresivo” es el que busca alternativas más riesgosas, en busca de obtener ganancias más elevadas.

¿Qué tipo de inversor sos?

La gran importancia de poder definir mi perfil radica en que será la brújula que me oriente a la hora de tomar mis decisiones de inversión. De este modo, estaré en condiciones de determinar cómo invertir según mi perfil de inversor.

El tipo menos arriesgado es el inversor conservador, que es aquel que busca hacer crecer su dinero del modo en que su capital se encuentre con el menor grado de compromiso posible.

Por eso es que los inversores de este tipo buscan activos financieros determinados o al menos instrumentos financieros que conlleven un nivel de riesgo menor para su dinero. Este tipo de productos suelen ser aquellos que le ofrecen una renta fija.

Otro tipo de inversiones de bajo riesgo son las acciones de aquellas multinacionales que son líderes en su rubro. Para sumar seguridad, un elemento más a considerar es el mercado del que se trate, ya que se recomiendan aquellos con cierta estabilidad.

Los inversores moderados, en cambio, son aquellos que están dispuestos a asumir un riesgo un poco mayor con su dinero. Por eso es que buscarán otras alternativas para hacer crecer su dinero, y utilizarán estrategias distintas en su accionar financiero.

Una de las técnicas más ampliamente utilizadas por los moderados es la de dividir el dinero 50% – 50% en dos tipos de operaciones. La primera mitad se destinará a inversiones de renta fija, y la otra mitad a las de renta variable.

Un punto de coincidencia entre los inversores conservadores y los moderados es que ambos persiguen un valor de rentabilidad sostenido, intentando conseguir algo de seguridad para su capital.

Los inversores agresivos son aquellos que se encuentran dispuestos a arriesgar su capital en una medida mayor que los dos primeros. Se trata de hombres y mujeres que, en la mayor parte de los casos, suelen contar con experiencia en inversiones.

Una conducta propia de este perfil es la de invertir un porcentaje alto, que puede llegar a ser del 80% de su capital, en renta variable.

Además, suelen apostar por compañías que no ofrecen tanta seguridad como las grandes multinacionales que eligen los inversores más cautos. Las compañías nuevas, con corta trayectoria como las startups, son las preferidas de este perfil.

Por supuesto que, estas empresas, tienen una mayor rentabilidad que las grandes compañías multinacionales en las que buscan seguridad los inversores conservadores. La contracara de la mayor rentabilidad, es la menor seguridad del capital.

De todos modos, antes de invertir, es conveniente conseguir un asesor financiero que ayude en la toma de decisiones, para hacer que estas sean lo más inteligentes posibles. Apps como Inviu no solo permiten hacer una gran variedad de inversiones en Argentina y en Estados Unidos, sino que también existe la posibilidad, en algunos casos, de contactarse con un asesor financiero que acompaña a determinados clientes a la hora de invertir.

Fuente: apd.es

.

IMPORTANTE: El inversor debe siempre requerir información de diversas fuentes independientes, a fin de formarse su propia y fundada opinión.

Más inversión:

Plazo Fijo: una alternativa segura para invertir

.

.

Plazo Fijo: una alternativa segura para invertir

agosto 20, 2021

El Plazo Fijo es una de las opciones más populares para invertir entre los argentinos. Se trata de una alternativa accesible, fácil y segura que vale la pena considerar para hacer crecer los ahorros.

Desde hace algunos años, el plazo fijo se ha convertido en una de las opciones de inversión más elegidas por los argentinos. Esto es porque es una alternativa segura no sólo para resguardar los ahorros de la inflación, sino también para hacerlos crecer.

Permiten además el ahorro en moneda extranjera, lo que resguarda el valor de los ahorros. Además, no es necesario contar con grandes cantidades de dinero para constituir un Plazo Fijo, sino que resultan ser opciones accesibles para la mayoría.

Hoy en día es posible constituir un plazo fijo a través de Internet, sin la necesidad de concurrir a un cajero automático o a la sucursal del banco. Se trata de una gestión ágil y sencilla que se puede realizar a través del home banking, y que no tarda más de unos pocos minutos.

Foto: Pixabay.

Es posible ingresar a las páginas web de las instituciones financieras para averiguar cuáles son las condiciones impuestas por los bancos, tales como la tasa de interés, o los montos mínimos y máximos establecidos, para poder encontrar la alternativa que resulte más conveniente en cada caso.

Simulador de Plazo Fijo

El simulador de plazo fijo es una herramienta ideal para quienes no cuentan con grandes conocimientos respecto del mundo financiero. Basta con ingresar unos pocos datos para poder conocer, con exactitud, el monto que se espera recibir al cabo del plazo seleccionado.

Por lo general, se puede encontrar en las páginas web de las instituciones financieras, y no es necesario ser cliente del banco para utilizarlo. Además, es posible realizar la cantidad de pruebas que se desee, cambiando los parámetros seleccionados.

Ingresando el monto y el plazo, el simulador plazo fijo devolverá la suma precisa de dinero que se obtendría luego de transcurrido el período de tiempo indicado. La plataforma, en estos casos, calcula la tasa de interés plazo fijo y realiza las cuentas de manera automática.

Foto: Pixabay.

Características del Plazo Fijo

Las condiciones establecidas por las instituciones financieras son diferentes en cada caso. Por lo general, el monto y el plazo mínimo y máximo, suelen estar definidos de antemano por cada banco.

De todos modos, los montos mínimos no suelen ser factores prohibitivos: en algunos bancos son de cien pesos en online banking, y de mil pesos en la sucursal. En otros, directamente es mil pesos el límite mínimo a través de todos los medios.

El plazo mínimo, por lo general es de 30 días, aunque puede variar. Lo mismo ocurre con el máximo, que suele ser de 365 días, aunque en algunos casos es diferente.

Foto: Pixabay.

En cuanto a la moneda, la mayor parte de los bancos permiten que sea en pesos o en dólares, siendo en esta segunda moneda, al igual que en pesos, el límite mínimo variable. En algunos bancos, como para tener una referencia, el límite más bajo es de mil dólares.

Respecto de los vencimientos, hay algunas cuestiones que es conveniente tener en cuenta antes de constituir el plazo fijo. En primer lugar, hay que saber que no se pueden cancelar los plazos antes del vencimiento, ya que esto puede realizarse únicamente en un tipo de plazo fijo distinto del tradicional, que es el llamado “plazo fijo precancelable UVA”, y puede anularse la operación a partir de los 31 días.

Del mismo modo, también puede mencionarse que el único plazo fijo que permite cobrar los intereses mensualmente es el Plazo Fijo Tradicional con pago periódico de intereses. En el resto de los casos, los intereses se cobran todos al vencimiento del mismo.

Fuente: Redacción. 2021

.

IMPORTANTE: El inversor debe siempre requerir información de diversas fuentes independientes, a fin de formarse su propia y fundada opinión.

Más información:

¿Qué tipo de inversor soy?

.

.