La jubilación ya no es un destino: expectativas, riesgos y soluciones para quienes planifican su retiro

diciembre 12, 2025

Por Gustavo Ibáñez Padilla.

La idea clásica de la jubilación —definida como el retiro definitivo del mercado laboral para disfrutar de la “segunda mitad de la vida”— está mutando con rapidez. Encuestas recientes muestran que una proporción significativa de los ahorradores espera seguir vinculada al trabajo —por elección o necesidad— cuando llegue la edad de retiro, y esa nueva realidad redefine las decisiones de ahorro, inversión y protección que deben tomar quienes están próximos a jubilarse. La radiografía global y el espejo argentino revelan coincidencias y desafíos propios que exige una planificación más sofisticada y dinámica.

Demografía y longevidad: la matemática que cambia el tablero

El envejecimiento poblacional es una fuerza estructural que presiona las pensiones públicas y altera la ecuación individual del ahorro. En los países de la OCDE, la esperanza de vida restante a los 65 años sigue creciendo y las proyecciones apuntan a varios años más de vida promedio en las próximas décadas, lo que convierte el riesgo de longevidad en un factor central de la planificación financiera. A nivel macro, esto también empuja a elevar gradualmente la edad efectiva de jubilación en muchas jurisdicciones.

Argentina no es la excepción. Las mejoras sanitarias y la estructura poblacional han elevado la esperanza de vida, mientras que tasas de fertilidad más bajas y una creciente proporción de mayores implican presión sobre los sistemas previsionales y posibles reajustes en beneficios y edades de retiro. En ese contexto, la volatilidad económica e inflacionaria local añade complejidad: la capacidad de mantener el poder adquisitivo durante la jubilación exige estrategias concretas de inversión y cobertura.

Expectativas de actividad y calidad de vida: más que dinero

La encuesta de T. Rowe Price de diciembre de 2025 encontró que cerca de un tercio de los ahorradores prevé mantener algún tipo de trabajo en la jubilación; además, solo un tercio se declara entusiasmado por jubilarse y una proporción relevante duda de poder sostener su estilo de vida actual cuando deje de trabajar. Eso traduce una mezcla de motivaciones —económicas, sociales y personales— que obliga a repensar el “paquete” de retiro: ingresos, salud, ocupación productiva y propósito.

Consecuencias prácticas para el ahorrador

─Horizonte temporal más largo y riesgo de longevidad: los productos que transfieren el riesgo de vivir demasiado —como las anualidades (annuities)— adquieren relevancia. Aunque los mercados voluntarios de rentas vitalicias han sido históricamente reducidos por problemas de selección adversa y baja demanda, su función como seguro contra la longevidad es indiscutible en carteras de retiro bien diseñadas.

─Protección ante eventos adversos: los seguros de vida —bien estructurados— permiten proteger legados, cubrir deudas y garantizar liquidez para contingencias de salud o necesidades familiares. Integrados con soluciones de renta, contribuyen a convertir un ahorro acumulado en flujos previsibles y resistentes a shocks.

─Búsqueda de rendimientos “seguros pero reales”: en entornos de tasas volátiles e inflación, la asignación entre activos reales (inmuebles, infraestructura), renta fija indexada y activos de crecimiento debe priorizar preservación de capital y generación de ingresos. La tentación de perseguir altas rentabilidades sin considerar riesgo de sequía de ingresos en la vejez puede resultar desastrosa.

─Flexibilidad y “jubilación activa”: dado que muchos planean combinar trabajo y ocio, la planificación debe incorporar escenarios múltiples —retiro gradual, emprendimientos, consultoría por proyectos— y modelos de caja que permitan alternar ingresos laborales y retiros programados.

El rol de las Anualidades y los Seguros de Vida en la arquitectura de retiro

Las anualidades ofrecen la ventaja técnica de transformar capital en flujo de por vida, resolviendo el riesgo más difícil de cubrir: la longevidad. Por su parte, el seguro de vida agrega una capa de protección patrimonial y liquidez. Ambos instrumentos, utilizados de forma complementaria, ayudan a estabilizar la “columna vertebral” del ingreso de retiro y permiten que una porción del patrimonio pueda ser invertida con horizonte de crecimiento sin poner en riesgo el consumo básico. La evidencia académica y estudios de organismos multilaterales avalan su papel en portafolios de jubilación, aunque remarcan la necesidad de transparencia de costos y regulación para evitar productos inapropiados.

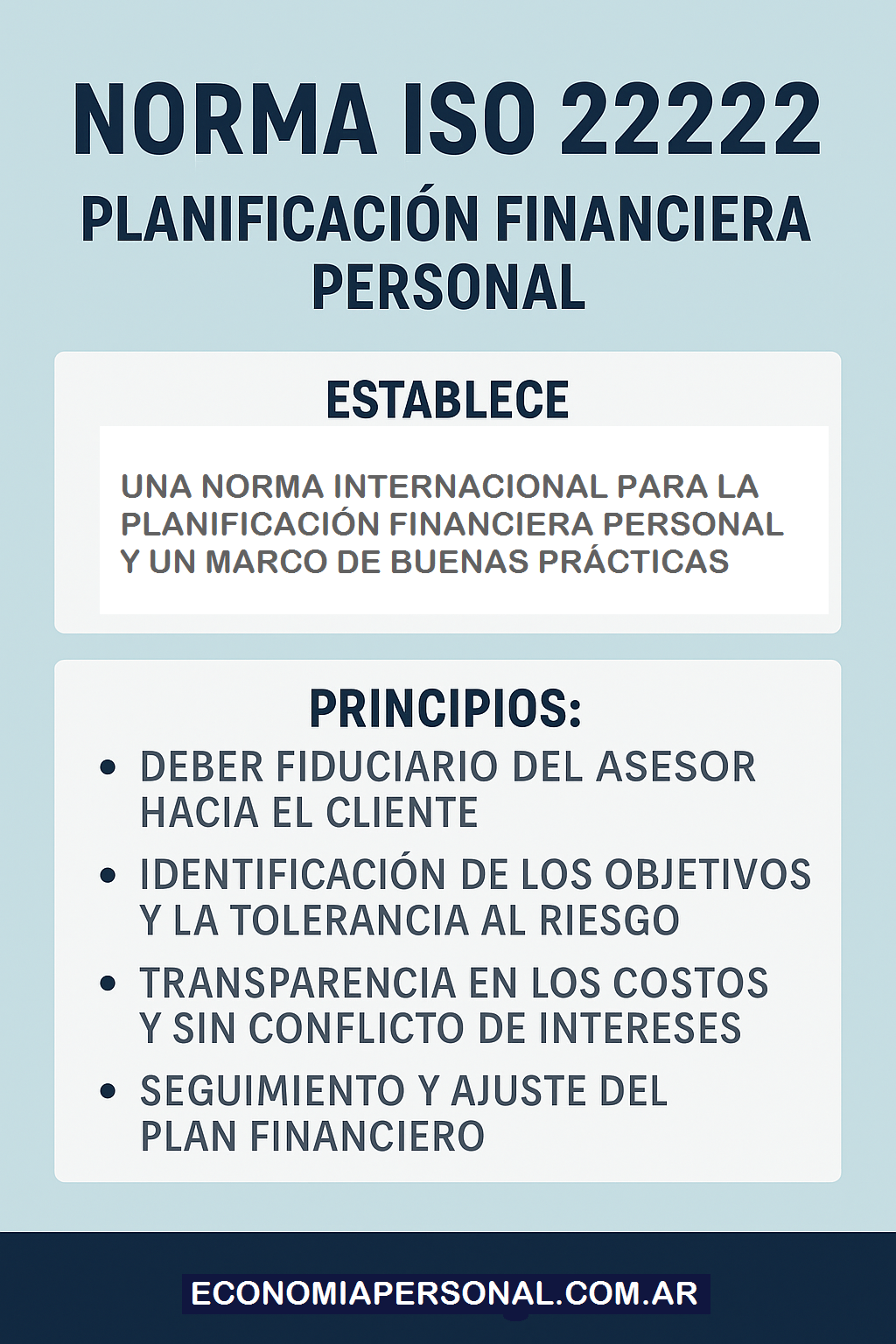

Asesoría profesional bajo norma: ISO 22222 y el consultor independiente

En escenarios complejos, el consultor financiero independiente que aplica la norma ISO 22222 aporta un marco estructurado, ético y reproducible para diseñar planes de finanzas personales. La norma ISO 22222 define responsabilidades, competencias y principios que mitiguen conflictos de interés y aseguren que la recomendación esté alineada con los objetivos del cliente y su situación integral (patrimonio, familia, fiscalidad, tolerancia al riesgo). Para un ahorrador próximo a jubilarse, contar con un profesional certificado o que opere bajo estos estándares reduce la probabilidad de decisiones subóptimas y mejora la personalización de soluciones —por ejemplo, la combinación entre renta vitalicia, anualidades indexadas y reserva de liquidez.

Outplacement y retiro: la transición laboral como proyecto estratégico

Los procesos de retiro voluntario o de retiro anticipado ganan en calidad cuando incorporan programas de outplacement y reorientación profesional. Estas herramientas —habituales en procesos de desvinculación empresarial— facilitan la redefinición de roles, la capacitación y la reconversión hacia emprendimientos o consultoría, reduciendo el coste económico y psicológico del cambio. En Argentina existen proveedores con oferta local que combinan coaching, evaluación de competencias, educación financiera y acompañamiento práctico en búsqueda de oportunidades. Invertir en una transición bien planificada suele redundar en mejores ingresos y mayor bienestar durante la jubilación.

Un llamado a la acción: empezar o actualizar el Plan Financiero Personal

La convergencia de mayor longevidad, expectativas de actividad prolongada y entornos macroeconómicos inciertos exige abandonar recetas únicas. Sea que su objetivo sea jubilarse pronto, trabajar por elección o montar un proyecto propio, la ventana de planificación debe contemplar:

- Diagnóstico realista del gasto requerido para mantener su estilo de vida;

- Evaluación del riesgo de longevidad y la incorporación de soluciones de renta y seguro;

- Asignación de activos que combine preservación y crecimiento;

- Escenarios de retiro activo y formación para la transición laboral; y

- Supervisión periódica con un asesor independiente que aplique estándares profesionales como ISO 22222.

Si usted está a años o meses de la jubilación, hoy es el momento óptimo para trazar —o revisar— ese plan. Programar una sesión con un consultor financiero independiente, contrastar opciones de anualidades y seguros, y evaluar un programa de outplacement cuando corresponda, son pasos concretos que reducen incertidumbre y aumentan la probabilidad de una jubilación con seguridad económica y propósito. Comience ahora: defina metas, cuantifíquelas y póngalas a prueba con escenarios adversos. La jubilación dejó de ser un destino fijo; es un viaje que se planifica con método y acompañamiento profesional.

Fuente: Ediciones EP, 12/12/25.

Información sobre Gustavo Ibáñez Padilla

Más información:

Una historia de Libertad Financiera

La Libertad Financiera es un camino, no un destino

La Norma ISO 22222: Un pilar en la Planificación Financiera

Las Anualidades como instrumentos de planificación financiera personal

El auge de las Anualidades: Un escudo financiero en un mundo de incertidumbre

La Libertad Financiera: Flujo de Efectivo vs. Stock de Capital en la Economía del Siglo XXI

Vincúlese a nuestras Redes Sociales: LinkedIn YouTube Twitter

Nota del editor: Para profundizar en el diseño de un plan financiero personal y evitar errores comunes, conviene conocer la Norma ISO 22222, que establece estándares internacionales para la planificación financiera personal. Una brújula técnica para navegar con claridad y seguridad en este mar de decisiones económicas. Puede obtener un Diagnóstico Financiero Personal sin cargo enviando un e-mail con sus datos de contacto a: economiapersonal@gmail.com o a través del formulario de Contacto de esta web.

.

.

Antes de realizar cualquier inversión infórmese: Aviso Legal

.

.

.

La Importancia de la Planificación Financiera Personal en los Programas de Outplacement

diciembre 27, 2024

Por Gustavo Ibáñez Padilla.

En un mundo laboral cada vez más dinámico y cambiante, donde la estabilidad en el empleo ya no es una garantía, la necesidad de contar con una sólida planificación financiera personal se vuelve fundamental. Este aspecto cobra aún mayor relevancia cuando nos encontramos en una situación de cambio laboral, ya sea por decisión propia o por circunstancias ajenas. Es en estos momentos de transición donde los Programas de Outplacement pueden marcar la diferencia, brindando herramientas y orientación para enfrentar el futuro con mayor seguridad económica.

.

El Desafío de la Transición Laboral

Cuando uno se ve obligado a abandonar un puesto de trabajo en relación de dependencia, ya sea debido a una reestructuración empresarial, una crisis económica o simplemente por buscar nuevas oportunidades, el impacto económico-financiero puede ser significativo. La seguridad que brindaba el salario mensual ahora se ve amenazada, y es aquí donde la planificación financiera personal entra en juego.

Según datos de la Organización Internacional del Trabajo (OIT), el promedio mundial de desempleo ha aumentado en los últimos años, alcanzando cifras preocupantes. En este contexto, contar con un colchón financiero que permita afrontar los gastos básicos durante un periodo de desempleo se convierte en una necesidad imperiosa.

Aprender a Diversificar y Proteger

Una de las principales lecciones que se deben aprender en la planificación financiera personal es la importancia de diversificar las fuentes de ingresos. Depender únicamente de un empleo puede ser arriesgado en un mercado laboral volátil. La creación de múltiples fuentes de ingresos, ya sea a través de inversiones, emprendimientos paralelos o trabajos independientes, proporciona una mayor estabilidad financiera y reduce la vulnerabilidad ante la pérdida de empleo.

Como afirmó Sheryl Sandberg, COO de Facebook: «Las carreras ya no son lineales. Los profesionales necesitan construir sus propios caminos.» Un ejemplo práctico de diversificación de ingresos podría ser un profesional de marketing digital que, además de su trabajo a tiempo completo, ofrece servicios de consultoría independiente los fines de semana y tiene un pequeño negocio en línea de venta de productos digitales.

Además de diversificar, es crucial proteger los activos financieros. Contar con un seguro de vida, un fondo de emergencia y un plan de inversión para la jubilación son medidas básicas que pueden brindar tranquilidad en momentos de incertidumbre laboral.

El Poder de la Educación Financiera

Sin embargo, no basta con acumular activos financieros; es necesario saber gestionarlos de manera efectiva. Aquí es donde entra en juego la educación financiera. Aprender a presupuestar, ahorrar e invertir de manera inteligente son habilidades que pueden marcar la diferencia entre el éxito y el fracaso financiero.

Como manifestó Mark Cuban, empresario y estrella de la serie Shark Tank: «No se trata solo de ganar dinero, sino de aprender a gastarlo, invertirlo y hacer que funcione para ti.» Un ejemplo práctico de gestión financiera inteligente podría ser un individuo que, en lugar de gastar todo su bono anual en compras innecesarias, decide invertir una parte en un fondo indexado para su retiro y destina otra parte a un fondo de emergencia.

El Rol de los Programas de Outplacement

Es en este contexto que los Programas de Outplacement adquieren una relevancia aún mayor. Estos programas no solo brindan apoyo emocional y orientación profesional durante la transición laboral, sino que también ofrecen herramientas y recursos para mejorar la situación financiera de los afectados.

Al incluir la planificación financiera personal como parte integral de los programas de outplacement, las empresas y organizaciones no solo están cumpliendo con su responsabilidad social, sino que también están invirtiendo en el bienestar a largo plazo de sus empleados. Al proporcionar a los trabajadores las habilidades y conocimientos necesarios para gestionar su situación financiera de manera efectiva, se están preparando para enfrentar cualquier eventualidad que pueda surgir en el futuro.

.

Un Futuro Más Seguro

La planificación financiera personal es una herramienta poderosa que puede marcar la diferencia entre la estabilidad y la inseguridad económica durante una transición laboral. Aprender a crear múltiples fuentes de ingresos, ahorrar e invertir de manera inteligente no solo brinda tranquilidad financiera, sino que también proporciona una mayor libertad y autonomía en el camino hacia la independencia económica.

Los Programas de Outplacement que incorporan la planificación financiera personal están mejor posicionados para ayudar a los trabajadores a superar los desafíos económicos asociados con la pérdida de empleo. Al proporcionar a los empleados las herramientas y recursos necesarios para tomar el control de su futuro financiero, estas iniciativas no solo mejoran el bienestar individual, sino que también fortalecen la resiliencia económica de la fuerza laboral en su conjunto.

En un mundo donde el cambio es la única constante y la velocidad del cambio es cada vez más vertiginosa, la planificación financiera personal se convierte en un pilar fundamental para construir un futuro más seguro y próspero para todas las personas y para la sociedad en su conjunto.

Fuente: Ediciones EP, 16/02/24.

Información sobre Gustavo Ibáñez Padilla

Este artículo también ha sido publicado en Mendoza Today

Más información:

Libertad Financiera en el siglo XXI

La Libertad Financiera es un camino, no un destino

La Libertad Financiera: Flujo de Efectivo vs. Stock de Capital en la Economía del Siglo XXI

.

.