.

Como muestra el voto del Reino Unido a favor de la salida de la Unión Europea (junio 2016), la decisión de un país puede tener amplias implicaciones para el mundo entero. Del mismo modo, el colapso del mercado inmobiliario de Estados Unidos desde 2007 hasta 2009 dio lugar a una crisis financiera global cuyos efectos todavía se puede sentir hoy en día. Estos ejemplos refuerzan la necesidad de que los países deben estar atentos no sólo a lo que ocurre dentro de sus fronteras, sino también a los factores que conducen al riesgo sistémico y pueden tener como resultado el colapso de otras economías.

Tradicionalmente, la respuesta de los órganos reguladores de los bancos se han guiado por las reglas de microprudencia que buscan garantizar la seguridad y la salud de los bancos individuales como, por ejemplo, el requisito de que tengan niveles mínimos de capital. Si se impide que los bancos asuman riesgos, dice la teoría, se evita también que el sistema financiero corra riesgos. “El problema con esta estrategia es que no tiene en cuenta el riesgo sistémico”, dijo Franklin Allen, profesor de Finanzas de Wharton y también del Imperial College de Londres, en una reciente conferencia sobre el riesgo, la regulación y la estabilidad financiera en Filadelfia. El evento fue patrocinado por el Banco de la Reserva Federal de Filadelfia, por el Centro de Instituciones Financieras de Wharton, por el Imperial College Business School y el Journal of Financial Services Research.

Tradicionalmente, la respuesta de los órganos reguladores de los bancos se han guiado por las reglas de microprudencia que buscan garantizar la seguridad y la salud de los bancos individuales como, por ejemplo, el requisito de que tengan niveles mínimos de capital. Si se impide que los bancos asuman riesgos, dice la teoría, se evita también que el sistema financiero corra riesgos. “El problema con esta estrategia es que no tiene en cuenta el riesgo sistémico”, dijo Franklin Allen, profesor de Finanzas de Wharton y también del Imperial College de Londres, en una reciente conferencia sobre el riesgo, la regulación y la estabilidad financiera en Filadelfia. El evento fue patrocinado por el Banco de la Reserva Federal de Filadelfia, por el Centro de Instituciones Financieras de Wharton, por el Imperial College Business School y el Journal of Financial Services Research.

A pesar de que no todas las facetas del riesgo sistémico están claras, Allen señaló cinco cosas que conducen a ello: pánico bancario; crisis bancaria debido a la caída de los precios de los activos; contagios; arquitectura financiera; incompatibilidades cambiarías en el sistema bancario y los efectos del comportamiento de la “incertidumbre Knightiana” —o situaciones inéditas, como el reciente referéndum sobre el ‘Brexit’. En su estudio, “Interacción de la regulación financiera, la capacidad de recuperación y el crecimiento” [The Interplay Between Financial Regulation, Resilience and Growth], Allen analiza algunas de estas causas y propone posibles soluciones.

Pánico bancario

El pánico bancario en los dos últimos siglos se produjo cuando los depositantes sacaron más dinero del necesario para el consumo porque vieron a muchas personas corriendo a los bancos con el mismo objetivo. En el último medio siglo, la solución ha sido la de proporcionar garantía de depósitos u otras garantías. Sin embargo, el juego ha cambiado ahora, dijo Allen. En la actualidad, hay muchos otros tipos de depósitos que están fuera de las garantías ofrecidas, así como los fondos obtenidos en el mercado mayorista (dinero recaudado por los bancos que no provienen de los depósitos tradicionales de clientes) y los bancos paralelos (o shadow banking, empresas financieras altamente reguladas, como los Hedge funds).

Shadow Banking system.

.

Por otra parte, la idea de que las garantías del Gobierno deberían ser mayores y también cubrir estas nuevas herramientas para prevenir crisis no funciona. Allen citó el caso de Irlanda como un ejemplo. Cuando la burbuja inmobiliaria estalló en el país, los bancos estaban en peligro. Sin embargo, como el Gobierno irlandés tuvo una cobertura ilimitada de su deuda bancaria, el país casi colapsó y tuvo que ser rescatado. “Por lo tanto, necesitamos, en mi opinión, una visión mucho más compleja de riesgo sistémico”, dijo.

Caída de los precios de los activos

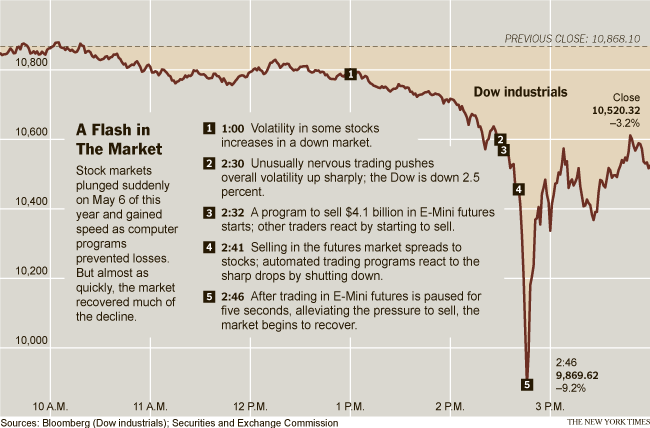

La caída de los precios de los activos, ya sea en bienes inmuebles o mercado de valores puede conducir a una crisis bancaria con la posible aparición de un riesgo sistémico. Según Allen, entre las razones de la caída de los precios de los activos se puede señalar el estallido de la burbuja inmobiliaria y otras burbujas, el aumento de las tasas de interés, el impago de la deuda soberana, la fijación de precios errónea debido a los límites de arbitraje y ‘Flash crashes’ [liquidación súbita de posiciones], los ciclos económicos y la política. El dice que el mercado de la vivienda es el culpable de la mayor parte de las crisis financieras, en 2/3 de las ocasiones. Y cuando la burbuja estalla, sus efectos van más allá del sector financiero.

La caída de los precios de los activos, ya sea en bienes inmuebles o mercado de valores puede conducir a una crisis bancaria con la posible aparición de un riesgo sistémico. Según Allen, entre las razones de la caída de los precios de los activos se puede señalar el estallido de la burbuja inmobiliaria y otras burbujas, el aumento de las tasas de interés, el impago de la deuda soberana, la fijación de precios errónea debido a los límites de arbitraje y ‘Flash crashes’ [liquidación súbita de posiciones], los ciclos económicos y la política. El dice que el mercado de la vivienda es el culpable de la mayor parte de las crisis financieras, en 2/3 de las ocasiones. Y cuando la burbuja estalla, sus efectos van más allá del sector financiero.

Ver: El broker acusado del ‘Flash Crash’ culpó a sus rivales de manipular el mercado

.

Las políticas monetarias flexibles y la excesiva disponibilidad de crédito —es decir, cuando es relativamente fácil y barato pedir prestado— crean estas burbujas inmobiliarias. “Al reducir de forma significativa las tasas de interés por debajo de la tasa actual de apreciación de los precios de los inmuebles, la Fed creó en realidad una oportunidad lucrativa para la adquisición de bienes raíces”, dijo Allen. “Una política monetaria laxa es posiblemente una de las principales causas de la aparición de burbujas”. ¿Esto significa que la solución es elevar las tasas de interés para alejar las burbujas? Allen dijo que una solución integral como esa en una sociedad diversa puede ser contraproducente. Por ejemplo, las tasas más altas pueden enfriar los precios de bienes raíces en California, pero pueden desencadenar una recesión en Michigan, donde el valor de la propiedad no ha subido tanto. Incluso en países homogéneos, tales como Suecia, hay un gran debate sobre el aumento de las tasas. Ellos se preguntan si esto era realmente el camino a seguir.

En lugar de ello, los gobiernos podrían establecer una mayor rendición de cuentas de los bancos centrales o emitir una orden clara para evitar las burbujas de activos. La Fed, por ejemplo, tiene un doble mandato conferido por el Congreso: buscar la creación del mayor número posible de puestos de trabajo y estabilizar los precios mediante el control de la inflación. “Los bancos centrales […] deberían centrarse más en cuestiones de estabilidad financiera, ya que requieren una amplia gama de políticas, y un poco menos en la inflación, es decir, si esta es de un 1%, 2% o 3% “, dijo Allen.

Aunque que las tasas de interés en todo el mundo están en un nivel mínimo histórico (2016), Allen cree que van a subir. Si se produce poco a poco, la gente se adaptará. Sin embargo, si la inflación se dispara y el aumento de las tasas ocurre demasiado rápido, no habrá problemas para muchos activos, incluso para los más valorados, como los títulos de deuda alemana. “Ellos se devaluarán” y causarán “enormes problemas de estabilidad financiera”.

Además de los tipos de interés, otros instrumentos que pueden enfriar el mercado inmobiliario incluyen la reducción de los límites de los índices de relación entre la cantidad del préstamo y el valor de la propiedad, en la medida en que los precios de las propiedades aumentan a un ritmo más rápido. Este índice refleja el tamaño de un préstamo de bienes raíces contra el valor de la propiedad: cuanto más alto, más riesgoso el préstamo. Sin embargo, Allen dijo que el índice puede ser problemático para las propiedades comerciales, ya que las empresas pueden recurrir a pirámides de empresas para aumentar su endeudamiento. Otras opciones son aumentar los impuestos de transferencia de la propiedad ya que los precios de los inmuebles se calientan y restringir los préstamos inmobiliarios en algunas regiones.

Contagio y situaciones inéditas

El contagio se produce cuando la dificultad por la que pasa una entidad financiera infecta a otras del sistema y conduce a una crisis sistémica, que fue lo que sucedió en la Gran Recesión de 2007 a 2009. Allen dijo que los bancos centrales a menudo recurren al riesgo de contagio como justificación para intervenir, sobre todo cuando la institución financiera es grande u ocupa una posición clave en mercados específicos. “Este es el origen del término ‘demasiado grande para caer’”, dijo.

Mientras que EE.UU. se ha recuperado bien de la crisis financiera, si tomamos como base el crecimiento del PIB, otras economías no han tenido la misma capacidad. Allen citó Japón y Finlandia como ejemplos. Aunque los bancos de estos países no hubieran estado expuestos a la crisis inmobiliaria en los EE.UU., el PIB se redujo en un 10%.

“No se puede entender”, dice Allen. Estas incertidumbres incluyen el impacto del Brexit. “Si la decisión es favorable a salir de la UE Reino Unido, los efectos directos serán muy sustanciales, sobre todo en Europa”, dijo antes del referéndum del 23 de junio. Los efectos indirectos del Brexit serían una señal a otras naciones para salir de la UE.

A pesar de que los reglamentos son una forma de lidiar con el riesgo sistémico, Allen llegó a la conclusión de que “tan solo la regulación no es suficiente para que haya estabilidad financiera”.

¿Por qué el sistema bancario es tan complejo?

La aparición de la crisis bancaria internacional hizo que los bancos celebrasen un acuerdo mundial voluntario en 1998 para la introducción de normas comunes que fortaleciesen sus negocios. Es el llamado Acuerdo de Basilea.

Los Acuerdos de Basilea son los acuerdos de supervisión bancaria o recomendaciones sobre regulación bancaria emitidos por el Comité de Basilea de Supervisión Bancaria. Están formados por los acuerdos Basilea I, Basilea II y Basilea III.

El acuerdo fue una respuesta a la opinión común de que el sistema bancario mundial se había vuelto más arriesgado, ya que la capacidad de los bancos para absorber las pérdidas disminuyeron, dijo Richard J. Herring, profesor de Finanzas Wharton, durante el congreso. La lógica de un acuerdo mundial provenía del hecho de que los países descubrieron que cuando trataron de elevar los requisitos de capital de sus bancos, éstos transfirieron sus actividades a otros países en los que las reglas eran menos estrictas.

El Acuerdo de Basilea —Basilea I— definió el capital regulatorio o reservas que los bancos deben tener. El objetivo era conseguir que tuviesen activos de mayor calidad y más líquidos, de manera que pudiesen soportar mejor los choques económicos. Sin embargo, la falta de consenso entre los bancos alemanes y franceses condujo a un compromiso que dio lugar a dos tipos de capital regulatorio, el nivel 1 y nivel 2, dijo Herring. El nivel 1 se refiere principalmente a sus acciones de acuerdo con el punto de vista alemán, mientras que el Nivel 2 incluye los otros tipos de activos, tales como instrumentos híbridos y deuda subordinada, más cerca, por tanto de la visión francesa.

Sin embargo, los bancos con más probabilidades de aumentar su exposición al riesgo —que promete una mayor rentabilidad— tenían varias opciones para hacerlo sin que esto tuviera que aumentar sus reservas, desinflando así el objetivo del acuerdo de Basilea I. Esto condujo al acuerdo Basilea II en 2004, lo que añade una complejidad “considerablemente superior”, dijo Herring. Por ejemplo, los requisitos de contabilidad de capital regulatorio actual requieren más de 200 millones de cálculos, un franco desafío, por lo tanto, a la vigilancia efectiva de los reguladores y los órganos de mercado, lo que impide hacer comparaciones entre los bancos o incluso el mismo banco a lo largo del tiempo. Además, los nuevos tipos de papeles —o innovaciones en capital híbrido— degradan la calidad de capital de Nivel 1.

.

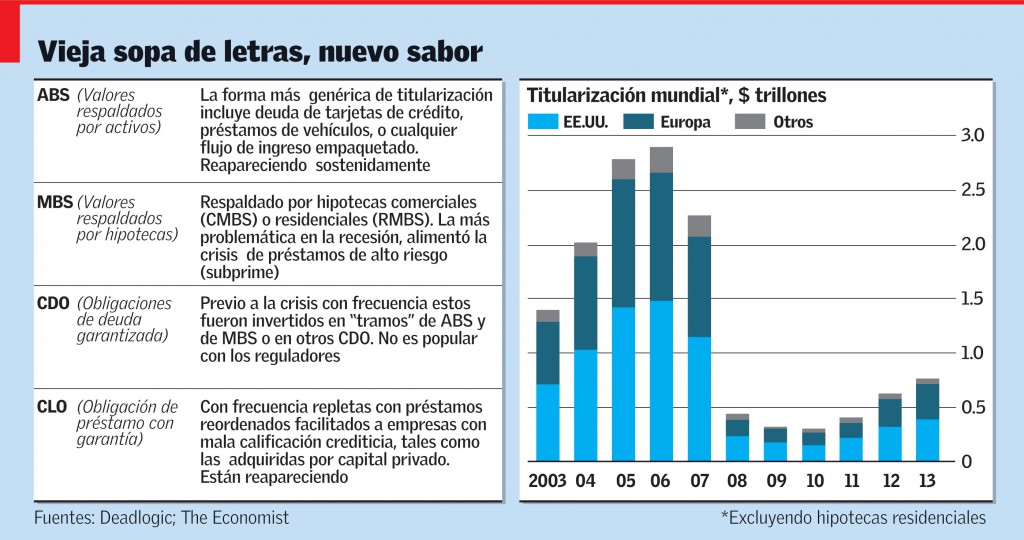

Un producto surgido de este complejo sistema era la garantía de la deuda, o CDO [por sus siglas en Inglés], que fue el gran villano de la crisis financiera. Un CDO contenía varias capas de deuda, tales como hipotecas de alto riesgo, y cada uno tendría cerca de 750.000 hipotecas con una documentación adjunta de 30.000 páginas, dijo Herring. Los CDO eran tan complicados que su valor de mercado está lejos de los índices racionales basados en el valor. En el momento en que los inversores comenzaron a cuestionar el valor de los CDO, los mercados se estancaron.

La titulización (o titularización), también conocida por el anglicismo securitización, es una técnica financiera que consiste en la transferencia de activos financieros que proporcionan derechos de crédito (como por ejemplo facturas emitidas y no saldadas o préstamos en vigor) hacia un inversor, transformando esos derechos de crédito, mediante el paso a través de una sociedad ad hoc, en títulos financieros emitidos en los mercados de capitales.

Después de la crisis financiera, llegó al acuerdo de Basilea III, que introduce aún mayores complicaciones. Herring lo llamó “avalancha de nuevas leyes y reglamentos”. Aunque el tercer acuerdo estrechara la definición de capital regulatorio, multiplicaba el número de índices a ser calculados. Herring dice que un “simple índice de apalancamiento” tuvo un rendimiento superior a un índice más complejo basado en riesgos para determinar la resistencia de un banco. Preocupado por las críticas, el Comité de Supervisión Bancaria de Basilea creó la Fuerza de Tarea de Simplicidad y Comparabilidad en 2012 para evitar la complejidad. Herring, sin embargo, dijo que son “pocas las evidencias” de que el grupo hubiese causado algún impacto.

El problema, dijo, es que la mayoría de las propuestas de reforma están preocupadas en jugar con los márgenes de la estructura existente —y tal vez el enfoque debería ser la corrección del proceso.

Fuente: knowledgeatwharton.com.es, 12/07/16.