Una bomba de tiempo por falta de liquidez

junio 7, 2015 · Imprimir este artículo

La crisis financiera dejó una bomba de tiempo por falta de liquidez

Por Nouriel Roubini.

NUEVA YORK – Desde la crisis financiera global de 2008 ha surgido una paradoja en los mercados financieros de las economías avanzadas. Políticas monetarias no convencionales han generado un exceso gigantesco de liquidez. Pero una serie de sacudidas recientes sugieren que la liquidez macro ahora está asociada a una severa iliquidez del mercado.

Las tasas de interés promovidas por las políticas están cercanas a cero y hasta debajo en la mayoría de las economías avanzadas, y la base monetaria (el dinero creado por los bancos centrales en efectivo y reservas líquidas de los bancos comerciales) ha aumentado -el doble, triple y cuádruple en los Estados Unidos- en relación con el período anterior. Esto mantuvo bajas las tasas de interés a corto y largo plazo (y negativas, como Europa y Japón), redujo la volatilidad de los mercados de bonos e hizo aumentar precios de activos.

Las tasas de interés promovidas por las políticas están cercanas a cero y hasta debajo en la mayoría de las economías avanzadas, y la base monetaria (el dinero creado por los bancos centrales en efectivo y reservas líquidas de los bancos comerciales) ha aumentado -el doble, triple y cuádruple en los Estados Unidos- en relación con el período anterior. Esto mantuvo bajas las tasas de interés a corto y largo plazo (y negativas, como Europa y Japón), redujo la volatilidad de los mercados de bonos e hizo aumentar precios de activos.

Y, sin embargo, los inversores tienen motivos para preocuparse. Sus miedos comenzaron con el llamado «flash crash» de mayo de 2010, cuando, en 30 minutos, los principales índices bursátiles de Estados Unidos cayeron casi 10%, antes de recuperarse rápidamente. Luego llegó el «taper tantrum» en 2013: las tasas de interés a largo plazo de los Estados Unidos se dispararon 100 puntos básicos después de que el entonces presidente de la Reserva Federal, Ben Bernanke, sugirió su intención de poner fin a las compras mensuales de títulos a largo plazo por parte de la Fed.

De la misma manera, en octubre de 2014, los rendimientos del Tesoro norteamericano se derrumbaron casi 40 puntos básicos en cosa de minutos, algo que, a criterio de los estadísticos, debería ocurrir solamente una vez en 3000 millones de años. El último episodio se produjo apenas el mes pasado cuando, en espacio de pocos días, los rendimientos de los bonos alemanes a 10 años pasaron de cinco puntos básicos a casi 80. Estos episodios han alimentado los temores de que, incluso mercados muy profundos y líquidos -como las acciones estadounidenses y los bonos del gobierno en Estados Unidos y Alemania- tal vez no sean lo suficientemente líquidos. ¿Qué representa, entonces, la combinación de liquidez macro e iliquidez de mercado?

De la misma manera, en octubre de 2014, los rendimientos del Tesoro norteamericano se derrumbaron casi 40 puntos básicos en cosa de minutos, algo que, a criterio de los estadísticos, debería ocurrir solamente una vez en 3000 millones de años. El último episodio se produjo apenas el mes pasado cuando, en espacio de pocos días, los rendimientos de los bonos alemanes a 10 años pasaron de cinco puntos básicos a casi 80. Estos episodios han alimentado los temores de que, incluso mercados muy profundos y líquidos -como las acciones estadounidenses y los bonos del gobierno en Estados Unidos y Alemania- tal vez no sean lo suficientemente líquidos. ¿Qué representa, entonces, la combinación de liquidez macro e iliquidez de mercado?

En los mercados de acciones, los operadores de alta frecuencia (HFT, por su sigla en inglés), que usan programas informáticos con algoritmos para seguir las tendencias de los mercados, son responsables de un porcentaje mayor de las transacciones. Esto crea un comportamiento de manada. De hecho, el trading hoy en los Estados Unidos se concentra en el comienzo y en la última hora de las operaciones diarias, cuando los HFT están más activos; el resto del día, los mercados son ilíquidos, con pocas transacciones.

Una segunda causa es que los activos de renta fija -bonos de gobierno, corporativos y de mercados emergentes- no se negocian en bolsas más líquidas, como las acciones, sino principalmente en mercados extrabursátiles ilíquidos.

Tercero, no sólo la renta fija es más ilíquida, sino que ahora la mayoría de estos instrumentos -que se han multiplicado debido a la emisión vertiginosa de deudas privadas y públicas antes y después de la crisis financiera- se mantienen en fondos abiertos que les permiten a los inversores salir a las 24 horas. Imaginen un banco que invierte en activos ilíquidos, pero permite a los depositantes hacerse de su efectivo en 24 horas: si se produce una corrida sobre estos fondos, la necesidad de vender activos ilíquidos puede llevar su precio a niveles muy bajos en poco tiempo, lo que consiste, en efecto, en una liquidación.

Cuarto, antes de la crisis de 2008, los bancos eran creadores de mercado en instrumentos de renta fija. Tenían grandes inventarios, ofreciendo así liquidez y aplacando la volatilidad excesiva de los precios. Pero con las nuevas regulaciones redujeron su actividad. Esta combinación de liquidez macro y de iliquidez de mercado es una bomba de tiempo. Es el resultado de las políticas para responder a la crisis financiera. La liquidez macro está alimentando períodos de bonanza y burbujas; pero la iliquidez de mercado terminará dando lugar a un descalabro y finalmente a un colapso.

—El autor es profesor de Economía en la Universidad de Nueva York.

Fuente: La Nación, 07/06/15.

——————————————

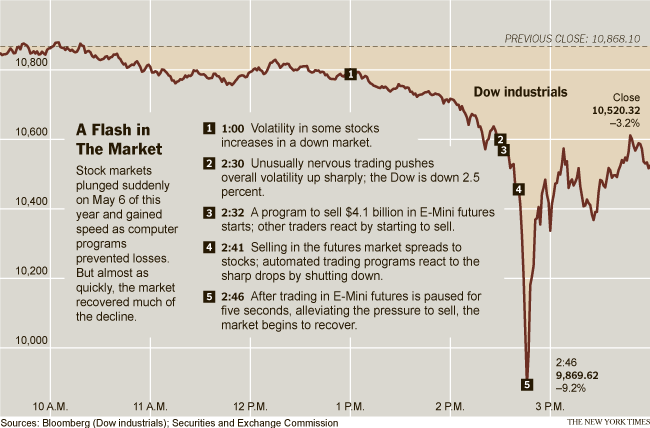

Flash Crash de 2010

El Flash Crash del 6 de mayo de 2010,1 también conocido como el Crash de 2:45, el Flash Crash de 2010 o simplemente el Flash Crash, fue una caída financiera estadounidense que tuvo lugar el 6 de mayo de 2010 en el que el índice Dow Jones Industrial Average se desplomó cerca de 1000 puntos, aproximadamente un 9%, para recuperar esa pérdida escasos minutos. Fue la segunda mayor caída en puntos, 1,010.14 puntos,2 y el mayor desplome diario, 998.5 puntos, en una base intradía en la historia del Promedio Industrial Dow Jones.3 4 5

Evento

El 6 de mayo de 2010, los mercados de valores de Estados Unidos abrieron con caídas y se mantuvieron bajistas durante la mayor parte de la jornada como consecuencia de la preocupación existente en el mercado por la crisis de deuda en Grecia. A las 14:42, cuando el índice Dow Jones acumulaba una caída de más de 300 en el día, el mercado de valores comenzó a caer rápidamente, bajando en más de 600 puntos en 5 minutos hasta alcanzar una pérdida de cerca de 1000 puntos en el día hacia las 14:47. Veinte minutos más tarde, hacia las 15:07, el mercado había recuperado la mayor parte de los 600 puntos de caída.6

Véase también

Referencias (en orden, 1 a 6)

- Nasdaq: Here’s Our Timeline of the Flash Crash, wsj.com, por Matt Phillips

- The Dow’s Top five intraday point swings

- Jane «The markets’ wild ride,» Montreal Gazette, 7 de mayo de 2010.

- Lauricella, Tom; McKay, Peter A. (7 de mayo de 2010). «Dow Takes a Harrowing 1,010.14-Point Trip». Wall Street Journal. Consultado el 10 de diciembre de 2011.

- Twin, Alexandra (6 de mayo de 2010). «Glitches send Dow on wild ride». CNN Money.

- Lauricella, Tom (7 de mayo de 2010). «Market Plunge Baffles Wall Street — Trading Glitch Suspected in ‘Mayhem’ as Dow Falls Nearly 1,000, Then Bounces». The Wall Street Journal. p. 1.

Fuente: Wikipedia, 2015.

————————————

Breakdown: A Glimpse Inside the ‘Flash Crash’

Adapted from «Dark Pools: High-Speed Traders, A.I. Bandits, and the Threat to the Global Financial System,» to be published by Crown Business, a division of Random House, Inc. on June 12. ©2012 by Scott Patterson.

The chaotic listing of Facebook Inc. on the Nasdaq stock market last month was the latest example of how computer-trading systems can go haywire. The social network’s botched IPO came hard on the heels of another embarrassing glitch. In March, BATS Global Markets, a computer-driven exchange, failed to list its own stock due to a software bug.

Mishaps such as these are damaging the confidence of small investors in the integrity and reliability of stock markets, critics say.

The root of retail investors’ end of the love affair with the stock market can be traced back to May 6, 2010, the day of the now-infamous «flash crash.»

In the space of a few, hair-raising minutes, a breakdown in the market triggered by failures in computer-trading systems across the country caused stocks to plunge about 10%. Despite extensive probes by regulators, the cause of that sudden crash remains a mystery.

The flash crash left a scar on the market. Investors have taken money out of the U.S. stock market funds in 17 of the 25 months since then, withdrawing a net $137 billion, according to Lipper.

Panic Ticks

Thomas Peterffy had seen it all. The Black Monday crash of October 19, 1987, the 1998 collapse of the giant hedge fund Long-Term Capital Management, the implosion of the dot-com bubble in 2000 and 2001, the credit crisis of 2008.

But what was unfolding on the afternoon of May 6, 2010 was different. This was fast. This was high-speed trading.

The founder of Interactive Brokers Group Inc. and Timber Hill, a sophisticated computer-driven trading operation, was monitoring the market from a private study on his luxurious estate in Greenwich, Conn.

Chaos was breaking out amid a burst of riots on the streets of Athens, Greece. Stocks had been on their heels all day. But now things were getting much worse. Down about 2% at 2:30 p.m. Eastern, the market had started to plunge rapidly.

Mr. Peterffy picked up the phone and called Timber Hill’s trading desk, several miles away in downtown Greenwich.

«What the heck is happening?» he said.

«Don’t know,» a rattled trader replied.

«Well find out!» Peterffy shouted.

As the Timber Hill traders scrambled to find the cause of the problem, they started seeing a wave of «panic ticks» on their screens—warning signs indicating that their positions were moving so rapidly that they were risking big losses.

By 2:40 p.m., the number of panic ticks exploded. Mr. Peterffy called the trading desk again to see if anyone knew what was happening.

No one did.

Tradebot

In a bland, cube-shaped building on the outskirts of Kansas City, Dave Cummings watched from his corner office as the stock market unraveled like a ball of yarn.

The founder of Tradebot Systems, one of the world’s most advanced high-frequency trading operations, wasn’t sure what to make of the downward draft. The heavy volume was scrambling trading systems, leading to disparities in prices quoted on various exchanges. The decline became so sharp that it made Mr. Cummings worry that it wasn’t going to right itself.

Like many others, he worried that a «fat finger» mistake by a trader—Wall Street slang for someone who pressed the wrong button or put too many zeros into a sell order—had triggered a cascade that was turning into a vicious feed-back loop.

If there was an erroneous trade, that meant Tradebot’s systems, which tracked all corners of the market for signals about future conditions, were operating on bad information. If Tradebot kept trading, it might spread the turmoil elsewhere, like a contagious virus.

Digitalized and Decimalized

As the stock market plunged, then Senator Ted Kaufman (D., Del.) was presiding as chair of the Senate. A wave of chatter rippled through the chamber as the senators, clicking on their handheld devices, stared in amazement at news of a major crash in the stock market.

Mr. Kaufman had been one of the fiercest critics of the computer-driven machines that had taken over the market. But he never thought he would see anything like what had just occurred.

Addressing his colleagues from the floor, he explained how the market had shifted from a floor-based system to one that was «digitalized and decimalized.»

«People came into the market and began to develop these high-speed computers,» he said. «Human beings were no longer doing the trading, computers were. They developed these algorithms. It ran automatically. It grew and grew. There is no way to know what is going on. No one knows what is happening in these exchanges when this trading is going on. We have a very dangerous situation.»

Pools of Darkness

In the weeks and months following the flash crash, a fierce debate erupted over what had become of the stock market. Angry words were exchanged in the halls of Capitol Hill, on financial television shows and at trading firms in New York and Chicago.

Congress held panel discussions. The Securities and Exchange Commission grilled the previously unknown chieftains of the high-speed merchants, including Mr. Cummings of Tradebot and Mr. Peterffy of Timber Hill.

The complex, labyrinthine nature of the market vexed ordinary investors. Years ago, before the rise of electronic networks, most trading took place at the New York Stock Exchange and Nasdaq.

BY 2012, trading occurred in roughly seventy different venues, including giant hedge funds and banks. So-called «dark pools,» private markets in which trading took place away from public exchanges such as the NYSE, accounted for more than 10% of all U.S. stock trades, according to Tabb Group.

As the markets slid into discrete pools of darkness, investors, too, had been left in the dark.

Fuente: The Wall Street Journal, 2012.

.

[…] Una bomba de tiempo por falta de liquidez […]