Los Créditos Hipotecarios UVA y la suba del dólar

julio 27, 2018

Los que sacaron un crédito UVA no se vieron afectados por la devaluación

A pesar de la malaria económica, los deudores UVA no están pasándola mal como se piensa.

.

El 31 de marzo de 2016 comenzó oficialmente a cotizar la UVA o Unidad de Valor Adquisitivo. La idea de este instrumento, que es simplemente una unidad de cuenta, era que volviera a haber crédito hipotecario accesible en Argentina.

La particularidad de un crédito UVA es que el capital adeudado se va ajustando por la inflación, porque es un préstamo “en UVAs”, y cada UVA aumenta de valor al ritmo de la inflación.

La particularidad de un crédito UVA es que el capital adeudado se va ajustando por la inflación, porque es un préstamo “en UVAs”, y cada UVA aumenta de valor al ritmo de la inflación.

Con la reciente crisis cambiaria y su impacto en precios, muchos comenzaron a pensar en lo mal que la estarían pasando los deudores UVA. Sin embargo, una mirada a los datos muestra que este no es el caso.

En un hilo de Twitter, que reproduzco aquí abajo, intento aclarar el tema.

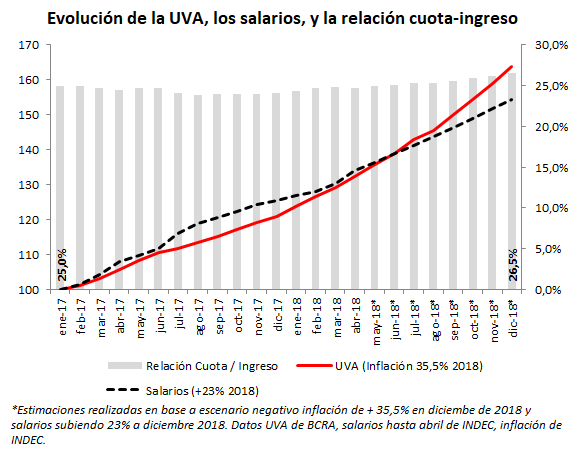

Estoy haciendo unos cálculos. Si en enero de 2017 sacaste un crédito UVA con una relación cuota/ingreso de 25%, a fin de este año, si tu sueldo sube 23% y la inflación 29%, la relación subirá a 25,3%. Para nada dramático.

Obviamente, como el capital se ajusta, lo adeudado en pesos también. Pero, con un dólar a $ 16 en enero de 2017, compraste casa de U$S 100.000 por $1,6 Millones. En diciembre de este año, incluso asumiendo caída de 10% en dólares, tu casa vale $2,7 Millones en pesos.

Incluso en un caso más desfavorable, de inflación +35,5% y salarios +23%, la relación cuota ingreso pasaría a 26,5% (1,5 puntos más). Ésta volvería a bajar en 2019 si crece la economía.

La “desventaja” de sacar un crédito indexado como el UVA es que… ¡hay que pagarlo! Y en un país acostumbrado a defaultear y licuar deudas, eso no resulta fácil de digerir.

Lo único diferencial de la UVA -que es solamente una unidad de cuenta- es que protege el capital prestado y, por tanto, hace que el crédito hipotecario, otrora desaparecido por las licuaciones e impagos, regrese al país.

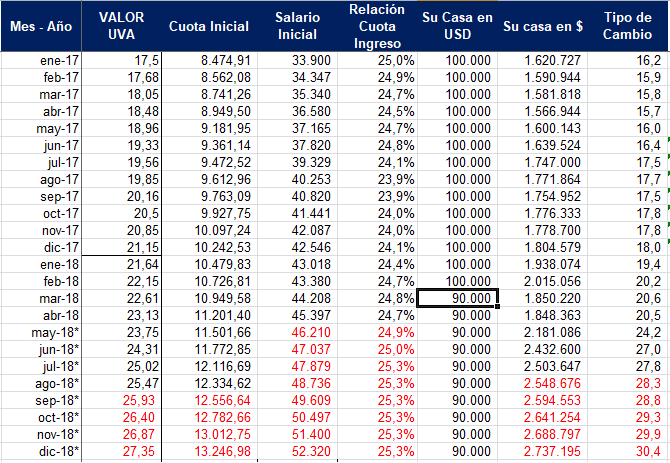

Anexo: Los datos, con UVA +29,3% en 2018 y salarios +23%. La cuota inicial es para una vivienda de USD 100.000, préstamo por 80% del valor, y 4,9% de tasa. En rojo estimaciones.

Aclaración adicional: la simulación está hecha con un préstamo por U$S 80.000, a un tipo de cambio de $ 16 (oficial vigente en enero de 2017), una tasa de interés de 4,9% (promedio relevado por las estadísticas del BCRA para la fecha), y una duración del crédito de 20 años, lo que resulta en los valores de cuota expresados para la fecha.

Fuente: ivancarrino.com, 26/07/18.

Más información:

Los principales riesgos de un Crédito Hipotecario

Seminario presencial – Las tres claves del Crédito Hipotecario

Créditos Hipotecarios UVA: ¿conviene adelantar pagos?

Nota de E.P.: Ante cualquier duda siempre consulte a un Asesor Financiero independiente.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

Argentina: Los créditos hipotecarios UVA crecieron 7,5% en mayo

junio 8, 2018

Pese a las turbulencias del mercado, los préstamos hipotecarios UVA crecieron 7,5% en mayo

A fin de este mes, el financiamiento a través de líneas en UVA siguió representando más del 90% de los préstamos a personas físicas.

Los puntos más relevantes del Informe publicado por la autoridad monetaria, en el que hace referencia a la evolución del mercado en mayo son los siguientes: El Banco Central continuó operando en el mercado secundario de LEBAC, realizando compras y ventas, alentando la adecuación del resto de las tasas de interés a las de referencia. Asimismo, a partir de mayo comenzó a realizar operaciones de canje de LEBAC con el objetivo de alargar el plazo promedio de la cartera en circulación, rescatando parte de la especie con vencimiento en junio y emitiendo las de mayor plazo.

• La venta neta de dólares del BCRA tuvo como contraparte al sector privado no financiero, que empleó para ello parte de su stock de LEBAC. Principalmente, los que disminuyeron sus activos emitidos por el BCRA fueron los fondos comunes de inversión de renta fija cuya cartera está invertida principalmente en estos títulos y que afrontaron rescates de sus cuotapartes en el período y los tenedores que no son residentes en el país. De este modo, a pesar de la mayor demanda de divisas, los depósitos a plazo en pesos del sector privado aumentaron tanto en términos nominales (4%) como al considerar los saldos desestacionalizados y en términos reales (1%).

• Los depósitos a plazo en UVA aceleraron su tasa de crecimiento, especialmente en el segmento minorista. Cabe recordar que a partir de los últimos días de abril se redujo el plazo mínimo de concertación para este tipo de depósitos, de 180 a 90 días. Ésta modificación y la creciente disponibilidad de plataformas para pactarlos por vía electrónica contribuyeron a su avance. Si bien aún representan una proporción reducida de los depósitos a plazo, su crecimiento está muy por encima del resto de las colocaciones. Al término de 2017 el saldo de los depósitos a plazo denominados en UVAs era $2.200 millones y a fines de mayo alcanzó a $12.400 millones. En mayo los depósitos de menos de $1 millón aumentaron 64%, cuando durante el primer cuatrimestre del año presentaron un crecimiento mensual promedio de 12%.

• En términos reales y ajustados por estacionalidad, el saldo de los préstamos en moneda local aumentó 0,8% en el mes y su variación interanual se ubicó en 20,4%. La línea de préstamos hipotecarios fue la que concentró la mayor parte del aumento total, al crecer 5,7% en términos reales y ajustados por estacionalidad. En términos nominales, los hipotecarios crecieron 7,5% ($12.700 millones) en mayo, acumulando un aumento interanual de 160%. El financiamiento en UVA siguió representando más del 90% de los préstamos a personas físicas. Desde el lanzamiento de este instrumento, se han otorgado aproximadamente $111.750 millones de préstamos hipotecarios en UVA.

Fuente: iprofesional.com, 08/06/18.

Más información:

Los principales riesgos de un Crédito Hipotecario

Argentina: Lo que hay que saber de los Créditos Hipotecarios UVA

Créditos Hipotecarios UVA: ¿conviene adelantar pagos?

Seminario presencial – Las tres claves del Crédito Hipotecario

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.