El economista Nouriel «Dr. Doom» Roubini habló de las crypto y fue contundente: «FTX y Sam Bankman Fried no son una excepción, son una regla»

El gurú está intensificando su feroz comentario sobre la afectada industria de las criptomonedas, particularmente sobre FTX y su ahora caído en desgracia, el fundador, Sam Bankman-Fried, conocido como SBF.

«FTX y SBF no son una excepción, son una regla», dijo el profesor de la NYU, conocido como «Dr. Doom» por sus terribles perspectivas sobre las tendencias globales, dijo en Yahoo Finance Live en el Foro Económico Mundial en Davos. Suiza, este miércoles: «Literalmente, el 90 % de las criptomonedas es una estafa. Una actividad delictiva. Un esquema Ponzi de burbuja total que se va a la quiebra».

Changpeng Zhao

Roubini ha sido un crítico de las criptomonedas, llamando estafadores a los actores de la industria, lo que llevó al economista a una guerra de palabras con el CEO de Binance, Changpeng Zhao , hace varios meses.

«Tienes que mantenerte alejado de las criptomonedas, tienes que mantenerte alejado por completo», dijo Roubini. «Y la mayoría de estas personas pertenecen literalmente a la cárcel. Literalmente, todos son ladrones».

FTX se declaró en bancarrota a fines de 2022, mientras que su fundador SBF enfrenta cargos de fraude electrónico, fraude de valores y conspiración, de los cuales se declaró inocente.

SBF se convirtió en un multimillonario de las criptomonedas y en una estrella dominante en la industria cuando tenía 29 años. Un año después, perdió su fortuna cuando la confianza y el dinero salieron del espacio de las criptomonedas , lo que provocó la confusión de los inversores.

Los fiscales estadounidenses alegan que, bajo la dirección de Bankman-Fried, FTX, alguna vez considerado uno de los intercambios de criptomonedas más grandes y confiables, transfirió miles de millones en activos de clientes a su empresa comercial, Alameda Research.

FTX

Si es declarado culpable de estos cargos, Bankman-Fried enfrenta hasta 115 años de prisión. Se fijó una fecha de juicio para el 2 de octubre de 2023.

Y aunque Roubini comparó las consecuencias del colapso de FTX con el esquema Ponzi de Bernie Madoff, señaló que en ese caso, unos miles de personas «perdieron la camisa» en comparación con los millones afectados por FTX.

«Solo FTX tenía un millón de clientes en los Estados Unidos», dijo Roubini. «Hay 40 millones de personas que han invertido en criptomonedas, en su mayoría jóvenes o personas de bajos ingresos o pertenecientes a minorías, y ninguno de ellos, el 99% de ellos, no compró bitcoins a US$ 1,000 o incluso US$ 10,000. La mayoría de ellos lo hizo en 2021 cuando se disparó de US$ 20,000 a US$ 30,000 a US$ 50,000 a US$ 69,000, y el 99% de ellos compraron muy por encima del valor de mercado actual. Así que perdieron sus camisetas. Es una pesadilla».

Roubini expresó un escepticismo similar hacia las tecnologías de cadena de bloques, argumentando que «esencialmente, no se puede crear confianza solo con la tecnología» sin la verificación de una institución confiable.

El ex director ejecutivo de FTX, Sam Bankman-Fried, sale del tribunal federal de Manhattan después de obtener la fianza en la ciudad de Nueva York, el 22 de diciembre de 2022

«Dicen: ‘Coloque cadenas de suministro globales de blockchain, asegurándose de que sus tomates y Whole Foods sean orgánicos'». ¿Pero, como lo sabes?» Dijo Roubini. «Debido a que lo pones en la cadena de bloques, ahora Whole Foods tiene que enviar a algunas personas a las granjas para asegurarse de que no estén usando pesticidas transgénicos, etc., y luego hacer las otras pruebas en la tienda para asegurarse de que lo que sea han probado que todavía está allí».

Roubini agregó que la noción de que la tecnología de contabilidad distribuida puede crear confianza «es imposible» porque «en realidad, siempre se necesita una institución creíble que valide la transacción. Entonces, la mayoría de lo que ellos llaman en realidad blockchain es blockchain solo de nombre… así que es no blockchain, es una base de datos glorificada».

El economista citó a Google para presentar su argumento: «Así que Google Docs es una base de datos de permisos y todo el mundo la usa», agregó. «Nadie llama a eso blockchain porque no es blockchain. Así que blockchain es una moda pasajera y es una tecnología totalmente inútil y desperdicia mucha energía».

“Doctor Catástrofe” vs Bitcoin: el economista que anticipó la crisis de 2008 dice que la criptomoneda es una burbuja destinada a explotar

Nouriel Roubini escribió en el Financial Times que Elon Musk compre criptoactivos no quiere decir que los demás deban hacerlo

En un demoledor artículo en Financial Times, Nouriel Roubini, dijo que la creencia de que el Bitcoin es el “nuevo oro digital” del que hablan los entusiastas está alimentando una burbuja en esa y otras “cripto” que tarde o temprano estallará. De hecho, recuerda, ya ocurrió una vez: en 2017/18 el Bitcoin pasó de USD 1.000 a 20.000, para caer a USD 3.000 a fines de 2018 (un desplome del 85%).

“Pronostico que la actual burbuja terminará eventualmente en otra explosión”, escribió Roubini. Que Elon Musk, el hombre más rico del mundo y principal accionista de Tesla, compre Bitcoin, no significa que los demás deban hacerlo, alerta el “Doctor Catástrofe”, como fue apodado luego de anticipar la crisis financiera que estalló a fines de 2008, apodo al que sigue haciendo honor con sus pronósticos sombríos sobre la economía global post-Covid.

Según Roubini el valor real, con fundamento económico, del Bitcoin es cero y sería incluso negativo si se le aplicaran los impuestos al carbono. Hasta dice que llamar “criptomonedas” al Bitcoin y otras cripto no es apropiado, porque no son monedas. “No son una unidad de cuenta, virtualmente nada está valuada en ellas; no son un medio de pago escalable, con Bitcoin se pueden hacer 5 transacciones por segundo, mientras que con la red Visa se pueden hacer 24.000; son escasamente aceptadas por empresas legítimas como pago por sus bienes y servicios, aunque Tesla diga que planea empezar a aceptar Bitcoins”, aseguró. Ni siquiera en las conferencias sobre cripto, observa, los organizadores las aceptan como medio de pago.

El CEO de SpaceX y Tesla, Elon Musk

Tampoco son una “reserva de valor” (otra de las funciones de una moneda) estable: su volatilidad puede borrar cualquier ganancia pocas horas, ni están denominadas de modo consistente, como para que sus tenedores puedan comparar los precios de distintos bienes. En alguna medida es como volver al trueque, dice Roubini, y observa cáusticamente: “Los Picapiedras tenían un sistema monetario más sofisticado”.

Incluso considerar las “cripto” como activos está mal, prosigue, porque la mayoría de los activos (acciones, bonos, propiedades de uso comercial) tienen asociado un flujo de ingresos, un uso o alguna utilidad (por ejemplo, liquidez en el caso del dinero fiduciario). El oro, observa, no genera ingreso, pero tiene usos industriales, sirve como reserva de valor y de cobertura frente a la inflación, la devaluación de monedas y “riesgos de cola” (tail risk, nombre con que se describe la ocurrencia de eventos de baja probabilidad de ocurrencia).Roubini cita a Vitalik Butein, cofundador de Ethereum, que reconoció que ninguna cripto puede ser a la vez escalable, segura y descentralizada

En cambio las cripto no generan ingreso, no tienen utilidad, no sirven como medio de pago ni brindan ningún otro servicio. Ni siquiera son anónimas, porque la tecnología de bloques permite rastrear los pagos. “Son solamente una apuesta en una burbuja especulativa, peor que la mania de los Tulipanes, que como flor tenían alguna utilidad. Y su capacidad para prevenir “riesgo de cola” no ha sido probada. Peor aún, dice Roubini, algunas cripto han sido referidas como “shitcoins” (monedas de mierda) porque son esquemas fraudulentos o son erosionadas por quienes las promueven. El precio del Bitcoin, dice Roubini, es altamente volátil y abundan las denuncias de distintas formas de engaño o fraude.

El “Doctor Catástrofe” cita también las “Stablecoins” surgidas recientemente, pero recuerda que las autoridades neoyorquinas ya están investigando si una de ellas, Tether, se usa precisamente para manipular el precio del Bitcoin.

Roubini cita a Vitalik Butein, cofundador de la cripto “Ethereum”, que reconoció que ninguna cripto puede ser a la vez escalable, segura y descentralizada. Los sistemas financieros tradicionales son seguros y escalables; si te hackean o roban la tarjeta de crédito, sos resarcido, y los activos son verificados por instituciones creíbles. Pero las cripto no son escalabes ni seguras. Si la “llave” es robada o perdida, se pierden por completo y por siempre.

El 09/02/21 el bitcoin superó los USD 47.000 por unidad luego de que Tesla anunciara que invertirá USD 1.500 millones en la criptomoneda

Las cripto tampoco son decentralizadas, explica Roubini; son controladas por un oligopolio de acuñadores, la mayoría de los cuales están fuera del control legal en lugares como China, Rusia y Bielorusia, lo que significa una pesadilla para la seguridad nacional. El 99% de las operaciones de Bitcoin, precisa, ocurren en bolsas centralizadas que pueden ser hackeadas. Además, los programadores originales retienen un control desproporcionado sobre su creación y en algunos casos actúan como policías, fiscales y jueces al mismo tiempo y son capaces de revertir y anular transacciones que se suponen inmutables. Por último, las cripto tampoco son “equitativas”, pues un pequeño número de tiburones controlan gran parte de su valor.

Por todo eso, dice Roubini, es falso que las cripto vayan a descentralizar las finanzas, proveer servicios bancarios a los no bancarizados o hacer ricos a los pobres. Más que permitir transferencias baratas a refugiados o grupos similares, dice, es más probable que las cripto y la tecnología blockchain sirvan de cobertura a evasores de impuestos, pistoleros, criminales, traficantes y terroristas.Las cripto tampoco son decentralizadas, explica Roubini; son controladas por un oligopolio de acuñadores, la mayoría de los cuales están fuera del control legal en lugares como China, Rusia y Bielorusia

El mundo actual está asediado por crisis financieras, riesgos geopolíticos y una muy relajada política monetaria y hay una creciente demanda por activos que sirvan para cubrirse contra la inflación, las devaluaciones y los “riesgos de cola”. Oro, bonos indexados, commodities, propiedades e incluso acciones son –según Roubini- “candidatos razonables” para proveer esa cobertura. Pero el riesgoso y volátil Bitcoin no figura en la cartera de ningún inversor institucional serio.

“Muchos de quienes están detrás del Bitcoin son tontos manipulados por un ejército de insiders y vendedores de pociones mágicas. Que Elon Musk y Michael Saylor (de la empresa MicroStrategy) apuesten al Bitcoin –concluye– no significa que usted deba hacerlo”.

La crisis financiera dejó una bomba de tiempo por falta de liquidez

Por Nouriel Roubini.

NUEVA YORK – Desde la crisis financiera global de 2008 ha surgido una paradoja en los mercados financieros de las economías avanzadas. Políticas monetarias no convencionales han generado un exceso gigantesco de liquidez. Pero una serie de sacudidas recientes sugieren que la liquidez macro ahora está asociada a una severa iliquidez del mercado.

Las tasas de interés promovidas por las políticas están cercanas a cero y hasta debajo en la mayoría de las economías avanzadas, y la base monetaria (el dinero creado por los bancos centrales en efectivo y reservas líquidas de los bancos comerciales) ha aumentado -el doble, triple y cuádruple en los Estados Unidos- en relación con el período anterior. Esto mantuvo bajas las tasas de interés a corto y largo plazo (y negativas, como Europa y Japón), redujo la volatilidad de los mercados de bonos e hizo aumentar precios de activos.

Y, sin embargo, los inversores tienen motivos para preocuparse. Sus miedos comenzaron con el llamado «flash crash» de mayo de 2010, cuando, en 30 minutos, los principales índices bursátiles de Estados Unidos cayeron casi 10%, antes de recuperarse rápidamente. Luego llegó el «taper tantrum» en 2013: las tasas de interés a largo plazo de los Estados Unidos se dispararon 100 puntos básicos después de que el entonces presidente de la Reserva Federal, Ben Bernanke, sugirió su intención de poner fin a las compras mensuales de títulos a largo plazo por parte de la Fed.

De la misma manera, en octubre de 2014, los rendimientos del Tesoro norteamericano se derrumbaron casi 40 puntos básicos en cosa de minutos, algo que, a criterio de los estadísticos, debería ocurrir solamente una vez en 3000 millones de años. El último episodio se produjo apenas el mes pasado cuando, en espacio de pocos días, los rendimientos de los bonos alemanes a 10 años pasaron de cinco puntos básicos a casi 80. Estos episodios han alimentado los temores de que, incluso mercados muy profundos y líquidos -como las acciones estadounidenses y los bonos del gobierno en Estados Unidos y Alemania- tal vez no sean lo suficientemente líquidos. ¿Qué representa, entonces, la combinación de liquidez macro e iliquidez de mercado?

En los mercados de acciones, los operadores de alta frecuencia (HFT, por su sigla en inglés), que usan programas informáticos con algoritmos para seguir las tendencias de los mercados, son responsables de un porcentaje mayor de las transacciones. Esto crea un comportamiento de manada. De hecho, el trading hoy en los Estados Unidos se concentra en el comienzo y en la última hora de las operaciones diarias, cuando los HFT están más activos; el resto del día, los mercados son ilíquidos, con pocas transacciones.

Una segunda causa es que los activos de renta fija -bonos de gobierno, corporativos y de mercados emergentes- no se negocian en bolsas más líquidas, como las acciones, sino principalmente en mercados extrabursátiles ilíquidos.

Tercero, no sólo la renta fija es más ilíquida, sino que ahora la mayoría de estos instrumentos -que se han multiplicado debido a la emisión vertiginosa de deudas privadas y públicas antes y después de la crisis financiera- se mantienen en fondos abiertos que les permiten a los inversores salir a las 24 horas. Imaginen un banco que invierte en activos ilíquidos, pero permite a los depositantes hacerse de su efectivo en 24 horas: si se produce una corrida sobre estos fondos, la necesidad de vender activos ilíquidos puede llevar su precio a niveles muy bajos en poco tiempo, lo que consiste, en efecto, en una liquidación.

Cuarto, antes de la crisis de 2008, los bancos eran creadores de mercado en instrumentos de renta fija. Tenían grandes inventarios, ofreciendo así liquidez y aplacando la volatilidad excesiva de los precios. Pero con las nuevas regulaciones redujeron su actividad. Esta combinación de liquidez macro y de iliquidez de mercado es una bomba de tiempo. Es el resultado de las políticas para responder a la crisis financiera. La liquidez macro está alimentando períodos de bonanza y burbujas; pero la iliquidez de mercado terminará dando lugar a un descalabro y finalmente a un colapso.

—El autor es profesor de Economía en la Universidad de Nueva York.

Fuente: La Nación, 07/06/15.

——————————————

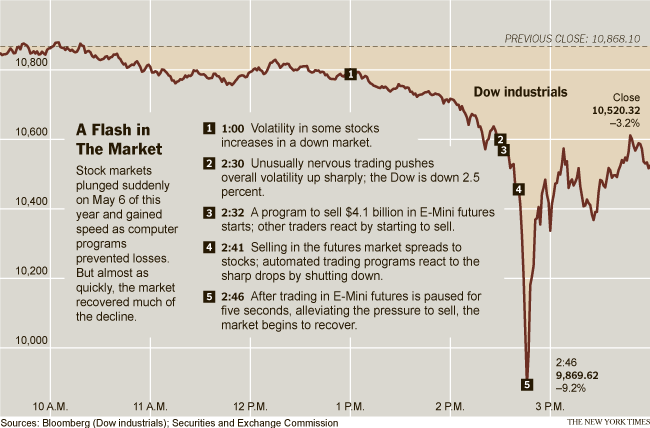

Flash Crash de 2010

El Flash Crash del 6 de mayo de 2010,1 también conocido como el Crash de 2:45, el Flash Crash de 2010 o simplemente el Flash Crash, fue una caída financiera estadounidense que tuvo lugar el 6 de mayo de 2010 en el que el índice Dow Jones Industrial Average se desplomó cerca de 1000 puntos, aproximadamente un 9%, para recuperar esa pérdida escasos minutos. Fue la segunda mayor caída en puntos, 1,010.14 puntos,2 y el mayor desplome diario, 998.5 puntos, en una base intradía en la historia del Promedio Industrial Dow Jones.345

Evento

El 6 de mayo de 2010, los mercados de valores de Estados Unidos abrieron con caídas y se mantuvieron bajistas durante la mayor parte de la jornada como consecuencia de la preocupación existente en el mercado por la crisis de deuda en Grecia. A las 14:42, cuando el índice Dow Jones acumulaba una caída de más de 300 en el día, el mercado de valores comenzó a caer rápidamente, bajando en más de 600 puntos en 5 minutos hasta alcanzar una pérdida de cerca de 1000 puntos en el día hacia las 14:47. Veinte minutos más tarde, hacia las 15:07, el mercado había recuperado la mayor parte de los 600 puntos de caída.6

Lauricella, Tom (7 de mayo de 2010). «Market Plunge Baffles Wall Street — Trading Glitch Suspected in ‘Mayhem’ as Dow Falls Nearly 1,000, Then Bounces». The Wall Street Journal. p. 1.

Book jacket of ‘Dark Pools’ by Scott Patterson. Random House

The chaotic listing of Facebook Inc. on the Nasdaq stock market last month was the latest example of how computer-trading systems can go haywire. The social network’s botched IPO came hard on the heels of another embarrassing glitch. In March, BATS Global Markets, a computer-driven exchange, failed to list its own stock due to a software bug.

Mishaps such as these are damaging the confidence of small investors in the integrity and reliability of stock markets, critics say.

The root of retail investors’ end of the love affair with the stock market can be traced back to May 6, 2010, the day of the now-infamous «flash crash.»

A dark pool is an electronic platform where investors trade shares privately, away from more transparent stock exchanges. What do they have to hide? Lam Thuy Vo shines a light on dark pools.

In the space of a few, hair-raising minutes, a breakdown in the market triggered by failures in computer-trading systems across the country caused stocks to plunge about 10%. Despite extensive probes by regulators, the cause of that sudden crash remains a mystery.

Advertisement

The flash crash left a scar on the market. Investors have taken money out of the U.S. stock market funds in 17 of the 25 months since then, withdrawing a net $137 billion, according to Lipper.

Panic Ticks

Thomas Peterffy had seen it all. The Black Monday crash of October 19, 1987, the 1998 collapse of the giant hedge fund Long-Term Capital Management, the implosion of the dot-com bubble in 2000 and 2001, the credit crisis of 2008.

Thomas Peterffy, founder and CEO of Interactive Brokers, has been voicing his opinion about the impact of high-frequency trading on the markets. Jesse Neider for The Wall Street Journal.

But what was unfolding on the afternoon of May 6, 2010 was different. This was fast. This was high-speed trading.

The founder of Interactive Brokers Group Inc. and Timber Hill, a sophisticated computer-driven trading operation, was monitoring the market from a private study on his luxurious estate in Greenwich, Conn.

Chaos was breaking out amid a burst of riots on the streets of Athens, Greece. Stocks had been on their heels all day. But now things were getting much worse. Down about 2% at 2:30 p.m. Eastern, the market had started to plunge rapidly.

Mr. Peterffy picked up the phone and called Timber Hill’s trading desk, several miles away in downtown Greenwich.

«What the heck is happening?» he said.

«Don’t know,» a rattled trader replied.

«Well find out!» Peterffy shouted.

As the Timber Hill traders scrambled to find the cause of the problem, they started seeing a wave of «panic ticks» on their screens—warning signs indicating that their positions were moving so rapidly that they were risking big losses.

By 2:40 p.m., the number of panic ticks exploded. Mr. Peterffy called the trading desk again to see if anyone knew what was happening.

No one did.

Tradebot

In a bland, cube-shaped building on the outskirts of Kansas City, Dave Cummings watched from his corner office as the stock market unraveled like a ball of yarn.

Dave Cummings, Tradebot’s founder Reuters.

The founder of Tradebot Systems, one of the world’s most advanced high-frequency trading operations, wasn’t sure what to make of the downward draft. The heavy volume was scrambling trading systems, leading to disparities in prices quoted on various exchanges. The decline became so sharp that it made Mr. Cummings worry that it wasn’t going to right itself.

Like many others, he worried that a «fat finger» mistake by a trader—Wall Street slang for someone who pressed the wrong button or put too many zeros into a sell order—had triggered a cascade that was turning into a vicious feed-back loop.

If there was an erroneous trade, that meant Tradebot’s systems, which tracked all corners of the market for signals about future conditions, were operating on bad information. If Tradebot kept trading, it might spread the turmoil elsewhere, like a contagious virus.

Digitalized and Decimalized

As the stock market plunged, then Senator Ted Kaufman (D., Del.) was presiding as chair of the Senate. A wave of chatter rippled through the chamber as the senators, clicking on their handheld devices, stared in amazement at news of a major crash in the stock market.

Mr. Kaufman had been one of the fiercest critics of the computer-driven machines that had taken over the market. But he never thought he would see anything like what had just occurred.

Addressing his colleagues from the floor, he explained how the market had shifted from a floor-based system to one that was «digitalized and decimalized.»

«People came into the market and began to develop these high-speed computers,» he said. «Human beings were no longer doing the trading, computers were. They developed these algorithms. It ran automatically. It grew and grew. There is no way to know what is going on. No one knows what is happening in these exchanges when this trading is going on. We have a very dangerous situation.»

Pools of Darkness

In the weeks and months following the flash crash, a fierce debate erupted over what had become of the stock market. Angry words were exchanged in the halls of Capitol Hill, on financial television shows and at trading firms in New York and Chicago.

Congress held panel discussions. The Securities and Exchange Commission grilled the previously unknown chieftains of the high-speed merchants, including Mr. Cummings of Tradebot and Mr. Peterffy of Timber Hill.

The complex, labyrinthine nature of the market vexed ordinary investors. Years ago, before the rise of electronic networks, most trading took place at the New York Stock Exchange and Nasdaq.

BY 2012, trading occurred in roughly seventy different venues, including giant hedge funds and banks. So-called «dark pools,» private markets in which trading took place away from public exchanges such as the NYSE, accounted for more than 10% of all U.S. stock trades, according to Tabb Group.

As the markets slid into discrete pools of darkness, investors, too, had been left in the dark.

Los más recientes datos económicos de la eurozona sugieren que puede haber llegado la recuperación. ¿Qué la está motorizando? ¿Qué obstáculos enfrenta? ¿Y qué puede hacerse para sostenerla?

No son difíciles de discernir las causas inmediatas de la recuperación. El año pasado estaba al borde de la segunda caída en la recesión. Cuando recientemente cayó en la deflación técnica, el Banco Central Europeo (BCE) apretó el gatillo del relajamiento agresivo y lanzó una combinación de relajamiento cuantitativo, que incluyó la compra de bonos soberanos, y tasas políticas negativas.

El impacto financiero fue inmediato: en anticipación del relajamiento monetario y luego de que éste comenzara, el euro cayó fuertemente, los rindes de los bonos en el centro y la periferia de la eurozona cayeron a niveles muy bajos y las bolsas se recuperaron. Esto, junto con la fuerte caída del precio del petróleo, dio impulso al crecimiento económico.

Otros factores ayudaron también. El abaratamiento del crédito por el BCE está subsidiando el crédito bancario. El lastre fiscal de la austeridad será menor este año, al volverse más flexible la Comisión Europea. Y el inicio de una unión bancaria también ayuda; luego de las últimas pruebas de estrés y revisión de calidad de activos, los bancos tienen mayor liquidez y más capital para prestar al sector privado. Como resultado de estos factores, el crecimiento se ha retomado en la eurozona.

Pero una recuperación más robusta y sostenida aún enfrenta muchas vallas. Por empezar, los riesgos políticos podrían descarrilar los avances. Se espera que Grecia se mantenga en la eurozona. Pero las difíciles negociaciones entre el gobierno encabezado por Syriza y la «troika» (el BCE, la Comisión Europea y el Fondo Monetario Internacional) podrían causar un accidente, si no se llega a un acuerdo sobre la financiación del país pronto.

Es más, Podemos, un partido de izquierda, podría llegar al poder en España. Partidos populistas antieuro de derecha e izquierda desafían al primer ministro italiano, Matteo Renzi. Y Marine Le Pen, del Frente Nacional, de extrema derecha, está bien ubicada para las elecciones presidenciales francesas de 2017.

La lentitud de la creación de empleo y de crecimiento del ingreso puede seguir alimentando la reacción populista contra la austeridad y la reforma. Incluso el BCE estima que la tasa de desempleo de la eurozona será aún del 9,9% en 2017, muy por encima del promedio del 7,2% previo a la crisis financiera global. Y la fatiga con la austeridad y la reforma en la periferia de la eurozona se une a la fatiga con el rescate en los países centrales, lo que alimenta el apoyo a una variedad de partidos antieuro en Alemania, Holanda y Finlandia.

Un segundo obstáculo para una recuperación sostenida es el mal vecindario de la eurozona. Rusia se está volviendo más agresiva en Ucrania, el Báltico e incluso los Balcanes. Y Medio Oriente arde en las proximidades.

Tercero, aunque las políticas del BCE mantienen bajo el costo del crédito, la deuda privada y pública en países de la periferia como porcentaje del PBI es alta y sigue aumentando.

Cuarto, la política fiscal sigue siendo contractiva, porque Alemania continúa rechazando el creciente coro que le aconseja emprender una política de estímulo de corto plazo. Así, el mayor gasto alemán no compensará el impacto de la austeridad adicional en la periferia ni lo hará tampoco el plan de inversión a tres años de US$ 325.000 millones presentado por el presidente de la Comisión Europea, Jean-Claude Juncker.

Quinto, las reformas estructurales aún se dan a paso de caracol, trabando el crecimiento potencial. Y mientras las reformas estructurales son necesarias, algunas medidas pueden aumentar la tasa de ahorro de la eurozona, debilitando aún más la demanda agregada.

Finalmente, la unión monetaria europea sigue incompleta. Su viabilidad de largo plazo requiere el desarrollo de una unión bancaria, fiscal, económica y política. Pero el proceso de integración está trabado. Si la tasa de desempleo de la eurozona sigue muy elevada a fines de 2016, si la inflación anual sigue por debajo de la meta de 2% y las políticas fiscales y las reformas estructurales actúan como un lastre a corto plazo sobre el crecimiento económico, la única medida posible puede ser mantener el relajamiento cuantitativo. Pero la debilidad del euro está engrosando el superávit de cuenta corriente de la eurozona.

Al debilitarse el euro, las cuentas externas de los países de la periferia pasan de déficit a equilibrio y a superávit. Alemania y el centro de la eurozona ya tenían grandes superávits; en ausencia de políticas para dar impulso a la demanda interna, esos superávits aumentaron más. Así la política monetaria del BCE tendrá un sesgo creciente de descargar los problemas sobre el vecino, llevando a tensiones comerciales y del mercado de divisas con Estados Unidos y otros socios comerciales.

Para evitar eso, Alemania tiene que adoptar políticas que darían impulso al consumo y el gasto local y reducirían el superávit externo. Hasta que Alemania actúe en este sentido, nadie debiera apostar a una recuperación más robusta y sostenida en la eurozona.

-El autor es profesor de Economía de la Universidad de Nueva York.

La economía mundial es como un avión a reacción comercial que debe tener todos sus motores en funcionamiento para despegar y alejarse de las nubes y las tormentas. Lamentablemente, sólo uno de esos cuatro motores está funcionando adecuadamente: la angloesfera (los Estados Unidos y su primo hermano, el Reino Unido).

El segundo motor -la zona del euro– se ha parado tras una reanudación anémica después de 2008. De hecho, con otra sacudida Europa caería en la deflación y en otro período de recesión. Asimismo, el tercer motor, Japón, se está quedando sin combustible después de un año de estímulo fiscal y monetario, y los mercados en ascenso (el cuarto motor) están desacelerándose acusadamente, a medida que los vientos de cola mundiales, que duraron un decenio se han vuelto contrarios.

Así, pues, la cuestión es si la economía mundial puede permanecer en el aire -y durante cuánto tiempo- con un solo motor. La debilidad en el resto del mundo entraña un dólar más fuerte, que invariablemente debilitará el crecimiento de los Estados Unidos. Cuanto más profunda sea la desaceleración en otros países y más suba el dólar, menos podrán los Estados Unidos desligarse del miedo y la depresión en el resto, aun cuando la demanda interna parezca sólida.

Unos precios del petróleo en descenso pueden brindar una energía más barata a las empresas manufactureras y los hogares, pero perjudican a los exportadores de energía y su gasto, y, si bien una oferta mayor ha ejercido una presión con miras a la bajada de los precios, también lo ha hecho una demanda más débil en la zona del euro, Japón, China y muchos mercados en ascenso. Además, unos precios del petróleo persistentemente bajos inducen un descenso de la inversión en nueva capacidad, lo que socava aún más la demanda mundial.

Mientras, la inestabilidad de los mercados ha aumentado y aún está en marcha una corrección. Las malas noticias en el nivel macroeconómico pueden ser buenas para los mercados, porque una pronta reacción normativa puede impulsar por sí sola los precios de los activos, pero las recientes malas noticias en el nivel macroeconómico han sido malas para los mercados, por la impresión que existe de una inercia normativa.

Si el Partido Republicano consigue el control total del Congreso de los Estados Unidos en las elecciones de mitad de período, es probable que se agrave el estancamiento normativo, con el consiguiente peligro de una repetición de las perjudiciales batallas fiscales que el año pasado provocaron un cierre gubernamental y casi una suspensión técnica del pago de la deuda.

Los más importantes países en ascenso también tienen problemas. De las cinco economías de los Brics(Brasil, Rusia, la India, China y Sudáfrica), tres (Brasil, Rusia y Sudáfrica) están próximas a la recesión. La mayor, China, está en plena desaceleración estructural, que aproximará su tasa de crecimiento al 5% en los dos próximos años, frente a más del 7% actual. China podría evitar un aterrizaje muy violento, pero parece probable que sea accidentado.

El riesgo de una quiebra mundial ha sido leve, porque el desapalancamiento ha avanzado con celeridad en la mayoría de las economías; los efectos del lastre fiscal son menores; las políticas monetarias siguen siendo acomodaticias y la reflación de los activos ha tenido efectos de riqueza positivos. Además, muchos países con mercados en ascenso siguen creciendo con fuerza, mantienen políticas macroeconómicas racionales y están empezando a aplicar reformas estructurales que aumentan el crecimiento.

Pero hay amenazas graves en lontananza. Las deudas privada y pública de las economías avanzadas siguen siendo cuantiosas y en aumento y potencialmente insostenibles, en particular en la zona del euro y en Japón. El aumento de la desigualdad está redistribuyendo los ingresos a favor de quienes tienen una gran propensión a ahorrar y resulta exacerbada por la innovación tecnológica con gran densidad de capital y que ahorra mano de obra.

Esa combinación de deuda elevada y desigualdad en aumento pueden ser la causa del estancamiento persistente que está aumentando la dificultad política para la aplicación de las reformas estructurales.

Afortunadamente, el aumento de los riesgos políticos -un Medio Oriente en llamas, el conflicto Rusia-Ucrania, la agitación en Hong Kong y las disputas territoriales de China con sus vecinos-, junto con amenazas geoeconómicas del ébola y del cambio climático mundial, aún no han provocado un contagio financiero. No obstante, están desacelerando el gasto de capital y el consumo, en vista del valor que representa la opción de esperar durante tiempos inciertos.

Así, pues, la economía mundial está volando con un solo motor, los pilotos deben esquivar los nubarrones amenazadores y están surgiendo peleas entre los pasajeros. Si al menos hubiera equipos de emergencias en tierra…

El autor es presidente de Roubini Global Economics y profesor de Economíaen la Universidad de Nueva York.

Una paradoja cada vez más obvia ha hecho su aparición este año en los mercados financieros mundiales. Si bien los riesgos geopolíticos -el conflicto entre Rusia y Ucrania, el surgimiento de Estado Islámico y la creciente agitación en todo Medio Oriente, las disputas territoriales de China con sus vecinos, y ahora las protestas masivas en Hong Kong y el riesgo de una ofensiva- se han multiplicado, los mercados han mantenido un perfil alcista, cuando no decididamente burbujeante.

Los precios del petróleo han caído en vez de subir. Los mercados mundiales de acciones, en general, han alcanzado nuevos máximos. Y los mercados de crédito muestran bajos diferenciales, mientras que el rendimiento de los bonos a largo plazo ha caído en la mayoría de las economías avanzadas.

Es cierto, los mercados financieros en las economías con problemas -por ejemplo, los mercados rusos monetario, de acciones y de bonos- se vieron negativamente afectados, pero el contagio más generalizado que suelen engendrar las tensiones geopolíticas hacia los mercados financieros no se ha materializado.

¿A qué se debe la indiferencia? ¿Son los inversores excesivamente autocomplacientes?; ¿o es racional su aparente falta de preocupación, dado que el actual impacto económico y financiero de los riesgos políticos del momento -al menos, hasta ahora- ha sido modesto?

Los mercados mundiales no han reaccionado por varios motivos. Los bancos centrales en las economías avanzadas (Estados Unidos, la zona del euro, el Reino Unido y Japón) mantienen tasas de referencia cercanas a cero y se mantuvieron bajas las tasas de interés de largo plazo. Esto impulsa los precios de otros activos riesgosos, como las acciones y el crédito.

En segundo lugar, los mercados han asumido que el alcance del conflicto entre Rusia y Ucrania seguirá siendo limitado y no crecerá hasta llegar a una guerra a escala completa. Por lo tanto, si bien las sanciones y contrasanciones entre Occidente y Rusia aumentaron, no causan daños económicos y financieros significativos a la Unión Europea ni a EE.UU.

En tercer lugar, la agitación en Medio Oriente no ha disparado un shock masivo en el suministro ni los precios del petróleo, como los de 1973, 1979 y 1990. Por el contrario, existe capacidad excedente en los mercados de petróleo. Irak puede estar en problemas, pero alrededor de 90% de su petróleo se produce en el Sur, cerca de Basora, que está bajo control chiita, o en el Norte, bajo el control kurdo. Solo 10% se produce cerca de Mosul, bajo control de Estado Islámico. Finalmente, el único conflicto en Medio Oriente que podría llevar a que los precios del petróleo se disparen -una guerra entre Israel e Irán- es un riesgo contenido por las negociaciones internacionales en curso con Irán para limitar su programa nuclear. Parece que hay buenos motivos por los cuales los mercados han reaccionado hasta el momento benignamente ante los riesgos geopolíticos actuales. ¿Qué podría cambiar eso?

Varios escenarios vienen a la mente. En primer lugar, la agitación en Medio Oriente podría afectar los mercados si ocurriesen uno o más ataques terroristas en Europa o EE.UU.

En segundo lugar, los mercados podrían estar evaluando incorrectamente que los conflictos como el de Rusia y Ucrania, o la guerra civil en Siria, no crecerán. La política exterior del presidente ruso Vladimir Putin puede volverse más agresiva en respuesta a los desafíos internos a su poder, mientras Jordania, el Líbano y Turquía están siendo desestabilizados por el colapso sirio en curso.

En tercer lugar, es más probable que las tensiones geopolíticas y políticas disparen un contagio global cuando un factor sistémico que incide sobre la economía mundial entra en juego. Por ejemplo, la minitormenta perfecta que enturbió los mercados emergentes a principios de este año -e incluso se extendió por un tiempo a las economías avanzadas- ocurrió cuando las turbulencias políticas en unos pocos países (Turquía, Tailandia y la Argentina) se cruzaron con las malas noticias sobre el crecimiento chino. China, con su importancia sistémica, fue la chispa que encendió el polvorín de la incertidumbre regional y local.

Hoy (o pronto), la situación en Hong Kong junto con un mayor debilitamiento de la economía china, podría disparar serios problemas financieros. O la Reserva Federal de EE.UU. podría iniciar el contagio al abandonar las tasas nulas antes y a mayor velocidad que lo esperado por los mercados. O la zona del euro podría recaer en recesión y crisis, y revivir el riesgo de redenominación en caso de que la unión monetaria se disuelva. La interacción de alguno de estos factores mundiales con fuentes regionales y locales de tensión sería peligrosa.

Si bien podría decirse que los mercados se han mostrado racionalmente autocomplacientes, no se puede descartar el contagio financiero. Hace un siglo, los mercados incorporaron en los precios una probabilidad extremadamente baja para un gran conflicto, ignorando los riesgos que llevaron a la Primera Guerra Mundial hasta finales del verano de 1914. Entonces, los mercados no se destacaban por su capacidad para incorporar adecuadamente los riesgos de baja probabilidad y alto impacto a los precios. Ahora tampoco.

El autor es profesor de Economía en la Escuela de Negocios Stern de la Universidad de Nueva York.

Un pantallazo de la economía global

Por Nouriel Roubini

ESTAMBUL – En las últimas cuatro semanas, viajé a Sofía, Kuala Lumpur, Dubai, Londres, Milán, Fráncfort, Berlín, París, Pekín, Tokio, Estambul y por todo Estados Unidos. Nunca me sentí demasiado lejos de la infinidad de desafíos que enfrenta la economía mundial. En Europa, el riesgo de una excepcional ruptura de la zona del euro y la pérdida de acceso a los mercados para España e Italia cayó gracias a la decisión del Banco Central Europeo de crear una red de protección para la deuda soberana el verano pasado. Pero los problemas fundamentales de la unión monetaria -bajo crecimiento potencial, recesión sostenida, pérdida de competitividad y grandes volúmenes de deuda pública y privada- no se resolvieron.

Por otra parte, el gran acuerdo entre el núcleo de la zona del euro, el BCE y la periferia -dolorosa austeridad y reformas a cambio de asistencia financiera a gran escala- está resquebrajándose a medida que la fatiga por austeridad en la periferia choca con la fatiga por rescate en los países centrales de la zona del euro, como Alemania y los Países Bajos. La fatiga por austeridad en la periferia se percibe claramente en el éxito de fuerzas antiestablishment en la reciente elección italiana; en las grandes demostraciones callejeras en España, Portugal y otros sitios, y también en el malogrado rescate de los bancos chipriotas, que ha alimentado un intenso enojo popular. En toda la periferia, los partidos populistas de izquierda y derecha ganan terreno.

Mientras tanto, la insistencia de Alemania en imponer pérdidas a los acreedores de los bancos en Chipre es el último síntoma de fatiga por rescate. Otros miembros centrales de la zona del euro, ansiosos por limitar los riesgos para sus contribuyentes, señalaron que los rescates mediante reestructuración de la deuda con pérdidas para los acreedores es lo que se viene.

Fuera de la zona del euro, incluso el Reino Unido lucha por recuperar el crecimiento, tras el daño causado por los esfuerzos de consolidación fiscal, mientras que el sentimiento antiausteridad gana fuerza en Bulgaria, Rumania y Hungría.

En China, la transición en el liderazgo ha sido suave. Pero el modelo económico continúa, según las famosas palabras del ex primer ministro Wen Jiabao, «inestable, desequilibrado, falto de coordinación e insostenible».

Los problemas de China son muchos: desequilibrios regionales entre sus regiones costeras y el interior, y entre las zonas urbanas y rurales; ahorro e inversión fija excesivos e insuficiente consumo privado; aumento de la desigualdad en el ingreso y la riqueza; y una enorme degradación ambiental que pone a la salud pública y alimentaria en peligro por la contaminación del aire, el agua y el suelo.

Los nuevos líderes del país hablan seriamente de profundizar las reformas y reequilibrar la economía, pero, por su inclinación, mantienen la cautela, el gradualismo y el conservadurismo. Además, el poder de los intereses creados que se oponen a la reforma -las empresas estatales, los gobiernos provinciales y los militares, por ejemplo- aún debe ser derrotado. Es posible que las reformas necesarias para reequilibrar la economía no ocurran lo suficientemente rápido para evitar una caída brusca cuando, el año que viene, la inversión se derrumbe.

En China -como en Rusia (y parcialmente en Brasil y la India)-, el capitalismo de Estado se ha afianzado más y esto no augura nada bueno para el crecimiento. En general, se exageró el desempeño de estos cuatro países (los BRIC). Otras economías emergentes pueden mostrar mejores resultados durante la próxima década: Malasia, Filipinas, Indonesia, Chile, Colombia, Perú, Kazakhstán, Azerbaiján y Polonia.

Más hacia el Este, Japón intenta un nuevo experimento económico para detener la deflación, impulsar el crecimiento económico de recuperar la confianza de las empresas y los consumidores. La «Abenomía» tiene varios componentes: estímulos monetarios agresivos del Banco de Japón; un estímulo fiscal para cebar la demanda, seguido por austeridad fiscal en 2014 para poner límite a los déficits y la deuda; un empuje para aumentar los salarios nominales e impulsar la demanda interna; reformas para desregular la economía, y nuevos acuerdos de libre comercio -comenzando con el Acuerdo Transpacífico- para impulsar el comercio y la productividad.

Pero no queda claro si se puede vencer a la deflación con política monetaria; el estímulo fiscal excesivo y la austeridad diferida pueden hacer que la deuda se torne insostenible; y los componentes de la reforma estructural de la Abenomía son vagos. Por otra parte, las tensiones con China por reclamos territoriales en el Mar de China Oriental pueden afectar al comercio y a la inversión directa extranjera.

Luego está el Oriente Medio, que se mantiene como un arco de inestabilidad desde Magreb hasta Paquistán. Turquía -con una población joven, gran potencial de crecimiento y un dinámico sector privado- busca convertirse en una importante potencia regional. Pero enfrenta muchos desafíos propios. La propuesta turca para unirse a la Unión Europea está estancada, al tiempo que la recesión en la zona del euro desalienta su crecimiento. Su déficit de cuenta corriente es grande y su política monetaria ha sido confusa, ya que el objetivo de impulsar la competitividad y el crecimiento entra en conflicto con la necesidad de controlar la inflación y evitar una excesiva expansión del crédito.

En este frágil entorno mundial, ¿se ha convertido Estados Unidos en un faro de esperanza? Los estadounidenses han experimentado varias tendencias económicas positivas: la vivienda se recupera, el gas y el petróleo de pizarra reducirán los costos energéticos e impulsarán la competitividad; la creación de empleos mejora; los crecientes costos laborales en Asia y la llegada de la robótica y la automatización apuntalan un resurgimiento manufacturero; y la agresiva flexibilización cuantitativa ayuda a la economía real y a los mercados financieros.

Pero aún existen riesgos. El desempleo y la deuda de los hogares siguen altos. La carga del aumento impositivo y los recortes del gasto impactarán sobre el crecimiento; y el sistema político es disfuncional.

Entre las economías avanzadas, Estados Unidos es la que está en mejor situación relativa, seguida por Japón. La zona del euro y el Reino Unido siguen en recesión. China podría enfrentar una caída brusca a fines de 2014 si pospone las reformas estructurales; y los demás BRIC deben alejarse del capitalismo de Estado. Si bien mercados emergentes en Asia y América latina muestran un mayor dinamismo, su empuje no alcanzará para revertir la marea mundial.

Es mejor cerrar las escotillas ante una tormenta global

Por Nouriel Roubini

NUEVA YORK – Parece ser que oscuras y amenazantes nubes financieras y económicas avanzan desde todas direcciones: la eurozona, Estados Unidos, China y otras áreas. De hecho, es posible que la economía mundial en 2013 resulte ser un ambiente en el que sea muy difícil encontrar abrigo.

La crisis de la eurozona se agrava: el euro es aún muy fuerte, una carga frontal de austeridad fiscal profundiza la recesión en muchos países y la contracción del crédito en la periferia y los altos precios del crudo socavan la recuperación. El sistema bancario se está balcanizando, a medida que se cortan el crédito transfronterizo e interbancario. La fuga de capitales podría convertirse en una corrida bancaria en la periferia si Grecia sale sin orden del euro.

Las tensiones fiscales y de la deuda soberana empeoran a medida que los diferenciales de las tasas de interés para España e Italia regresan a sus insostenibles niveles máximos. Puede que la eurozona precise no sólo de un rescate bancario internacional, sino también de un rescate soberano pleno en un momento en que los «muros de protección» internacionales y de la eurozona son insuficientes para la tarea de respaldar a España e Italia.

El desempeño de Estados Unidos se debilita, con un crecimiento en el primer trimestre de 1,9%, muy por debajo del potencial. Es probable que persista el estancamiento político sobre el ajuste fiscal, con independencia de si es Barack Obama o Mitt Romney quien gane las elecciones presidenciales de noviembre.

En el Este, el insostenible modelo de crecimiento de China podría estar en aprietos en 2013, a medida que siga el descalabro de las inversiones y las reformas destinadas a impulsar el consumo prueben ser pocas y tardías. Nuevos dirigentes chinos deben acelerar las reformas estructurales para reducir el ahorro nacional y aumentar la participación del consumo en el PBI.

La desaceleración económica en Estados Unidos, la eurozona y China ya supone un lastre enorme para el crecimiento en otros mercados emergentes. Además, la falta de reformas estructurales en los emergentes, junto con sus pasos hacia un mayor nivel de capitalismo de estado, obstaculiza el crecimiento y reducirá su capacidad de recuperación.

En Oriente Medio, las tensiones latentes entre Israel y Estados Unidos, por un lado, e Irán, por el otro, sobre la proliferación nuclear podrían llegar a un punto de ebullición en 2013.

Los mercados de acciones caen por todas partes; los costos de financiamiento suben para los bonos soberanos de países endeudados, el racionamiento del crédito socava las empresas pequeñas y medianas, y la caída de los precios de las materias primas reduce los ingresos de los países exportadores. La creciente aversión al riesgo lleva a los agentes económicos a adoptar una actitud de espera que, en parte, hace que la desaceleración se convierta en una profecía autocumplida.

En comparación con 2008-2009, cuando las autoridades gozaban de un amplio margen de maniobra, las autoridades monetarias y fiscales se quedan sin munición. La política monetaria está limitada por la proximidad a la tasa de interés cero y las reiteradas rondas de flexibilización cuantitativa. Las economías y los mercados ya no se enfrentan a problemas de liquidez, sino a crisis de crédito e insolvencia. Mientras, los déficits presupuestarios y de deuda pública en la mayoría de las economías avanzadas limitan gravemente la posibilidad de aplicar más estímulos fiscales.

El uso de los tipos de cambio para impulsar las exportaciones netas es un juego de suma cero en momentos en que el desapalancamiento privado y público suprime la demanda interna en los países con déficit de cuenta corriente, y los problemas estructurales tienen el mismo efecto en los países con superávit. Después de todo, una moneda más débil y una mejor balanza comercial en algunos países implican una moneda más fuerte y una balanza comercial más débil en otros.

Mientras tanto, la capacidad de respaldar, garantizar y rescatar a los bancos y otras instituciones financieras está limitada por el sistema político y la incapacidad de las naciones casi insolventes para absorber las pérdidas de sus sistemas bancarios. El riesgo soberano se está convirtiendo en riesgo bancario. Muchos países se deshacen de una parte de su deuda pública a través del balance de los bancos, especialmente en la eurozona.

Para evitar un desenlace desordenado en la eurozona, la austeridad fiscal debería ser más gradual, un pacto de crecimiento tendría que complementar el escenario fiscal de la UE, y se debería implementar una unión fiscal con mutualización de la deuda (eurobonos). Además, se debería ir hacia una unión bancaria total.

Por desgracia, Alemania se resiste a todas estas medidas, ya que no quiere más riesgos para sus contribuyentes.

Y, si bien puede que la nube sobre la eurozona sea la más grande a punto de estallar, no es la única amenaza a la economía mundial. Cierren las escotillas. Fuente: La Nación, 24/06/12.

El euro debe depreciarse para impulsar el crecimiento, dice Roubini

Por Giovanni Legorano

CERNOBBIO, Italia (EFE Dow Jones) — La barrera de rescate europea cuenta con una serie de recursos, pero su uso no solucionará el problema de la ausencia de crecimiento económico en la periferia de la Unión Europea, dijo el viernes Nouriel Roubini, cofundador y presidente de Roubini Global Economics.

En declaraciones a la prensa durante una conferencia, Roubini dijo que la liquidez por sí misma no relanzará el crecimiento, en referencia al problema inmediato que afrontaron los rescates de Grecia, Portugal e Irlanda, si no se adoptan otros cambios. «La única manera de estimular el crecimiento de la periferia europea es aumentando sus exportaciones, lo que sólo puede ocurrir con una enorme reducción del valor del euro», afirmó Roubini.

Mientras que Alemania podría arreglárselas con tasas en el cruce euro/dólar de entre 1,30 y 1,40, no puede aplicarse la misma variable a la periferia del continente, indicó, para añadir que está «seriamente preocupado» por la economía española.

«España podría perder acceso al mercado en los próximos meses si los diferenciales suben más. Entonces habrá recursos del fondo de rescate, pero vimos lo que pasó con Grecia y Portugal, te ayudan pero no solucionan tus problemas de deuda pública. En Grecia no funcionó, en Portugal no está funcionando y en Irlanda está funcionando parcialmente», apuntó. Fuente: The Wall Street Journal, 30/03/12.

:quality(85)//cloudfront-us-east-1.images.arcpublishing.com/infobae/JLPKMLZ36C6KZTHHYTYSHJORWQ.jpg) El CEO de SpaceX y Tesla, Elon Musk

El CEO de SpaceX y Tesla, Elon Musk :quality(85)//cloudfront-us-east-1.images.arcpublishing.com/infobae/Q2EUEOKOFKGNANXUGFX3RWH3EA.jpg) El 09/02/21 el bitcoin superó los USD 47.000 por unidad luego de que Tesla anunciara que invertirá USD 1.500 millones en la criptomoneda

El 09/02/21 el bitcoin superó los USD 47.000 por unidad luego de que Tesla anunciara que invertirá USD 1.500 millones en la criptomoneda

Los más recientes datos económicos de la eurozona sugieren que puede haber llegado la recuperación. ¿Qué la está motorizando? ¿Qué obstáculos enfrenta? ¿Y qué puede hacerse para sostenerla?

Los más recientes datos económicos de la eurozona sugieren que puede haber llegado la recuperación. ¿Qué la está motorizando? ¿Qué obstáculos enfrenta? ¿Y qué puede hacerse para sostenerla?