El Dinero en efectivo es garantía de libertad individual

abril 29, 2023

Por Gustavo Ibáñez Padilla.

En la era digital en la que vivimos, muchas personas prefieren utilizar medios electrónicos para hacer sus transacciones financieras. Desde tarjetas de crédito y débito, monederos electrónicos, hasta aplicaciones de pago móvil, son cada vez más las opciones disponibles para abonar sin tener que usar billetes. Sin embargo, a pesar de la creciente popularidad de estas alternativas, son muchos los beneficios de emplear dinero en efectivo.

Uno de las ventajas más importantes de usar dinero físico es el mejor control que se tiene sobre los gastos. Cuando se paga con billetes se tiene una mayor conciencia sobre la cantidad de dinero que se está gastando. Al ver y palpar el dinero que utilizamos, se puede tomar una mejor decisión sobre cómo gastarlo y se puede evitar sobrepasar lo presupuestado. En contraposición, cuando se usan tarjetas o medios electrónicos, es más fácil consumir más de lo debido y perder la noción de la cantidad de dinero que se ha gastado.

Además, el uso de efectivo evita el pago de comisiones. Cuando se emplean tarjetas de crédito o débito, se puede incurrir en cargos adicionales, ya sea por transacciones internacionales, por exceder el límite de crédito o por realizar retiros en cajeros automáticos que no pertenecen a la red de la tarjeta. Al usar dinero en efectivo, compradores y vendedores evitan comisiones de las plataformas financieras.

Otro gran beneficio del dinero en efectivo es la confidencialidad. Al realizar una transacción con billetes, no se deja una huella electrónica que permita rastrear la actividad financiera. Esto puede ser particularmente importante para aquellos que desean mantener su privacidad y no quieren que terceros tengan acceso a su información financiera.

Así mismo, el uso de efectivo no depende de la electricidad o de la tecnología. En caso de un corte de energía o de problemas técnicos con las plataformas financieras, el dinero en efectivo siempre estará disponible. Esto puede ser particularmente importante en situaciones de emergencia o en lugares donde la tecnología no es confiable.

Otra ventaja del efectivo es que no se rinde cuentas a familiares o terceros. Cuando se utiliza una tarjeta de crédito o débito, el titular de la tarjeta puede ser responsable de dar explicaciones sobre los gastos realizados a otras personas, como un cónyuge o un empleador. Al emplear dinero en efectivo, se tiene mayor libertad para gastar sin tener que justificar cada transacción.

Además, el uso de dinero en efectivo otorga mayor libertad y flexibilidad. Al no estar limitado por las restricciones de las tarjetas de crédito o débito, se puede comprar en cualquier lugar que acepte dinero en efectivo. Esto puede ser particularmente importante en situaciones en las que se necesita hacer compras en lugares que no aceptan tarjetas de crédito o débito.

Otro beneficio importante del uso de dinero en efectivo es la disponibilidad permanente. Al tener el dinero físicamente, se tiene una mayor seguridad de que siempre se tendrá acceso a él. En caso de un problema con una tarjeta o monedero electrónico, puede ser difícil acceder al dinero necesario para hacer compras o pagar facturas. Al utilizar dinero en efectivo, se tiene la tranquilidad de que siempre estará disponible para hacer transacciones.

Adicionalmente, el uso de dinero en efectivo permite una libre disponibilidad sin trabas ni sesgos gubernamentales. En algunos países, los gobiernos pueden limitar el uso de tarjetas de crédito en ciertas situaciones o lugares. Al emplear efectivo, se evita cualquier posible restricción gubernamental y se tiene mayor libertad para hacer transacciones.

Otro factor importante a considerar es la seguridad financiera. Aunque existen medidas de seguridad para proteger las transacciones electrónicas, el uso de efectivo puede ser una forma más segura de hacer pagos, especialmente en lugares donde la delincuencia es alta o donde las transacciones electrónicas pueden ser vulnerables a fraudes o ciberdelitos.

Cabe destacar también, que el dinero en efectivo permite su atesoramiento sin la necesidad de recurrir a terceras personas o entidades; lo cual es de fundamental importancia cuando se necesita disponer de absoluta confidencialidad o es preciso protegerse de persecuciones familiares políticas o religiosas.

Si estamos dispuestos a defender nuestra libertad y preservar nuestra intimidad debemos entonces emplear y defender el dinero en efectivo, el cual es una indispensable salvaguarda de nuestros derechos y libertades individuales.

Fuente: mendozatoday.com.ar

Más información:

El Dinero en Efectivo es genial

Los robots y el dinero en efectivo

En defensa del dinero en efectivo

Las CBDC son una amenaza a la libertad

El uso de Efectivo durante el Ciclón bomba

El riesgo de las CBDC: Una mirada crítica a los peligros potenciales

El efectivo posee características únicas, que en su mayoría no son comparables a las de los instrumentos de pago alternativos.

El efectivo también genera beneficios a la sociedad que no están directamente vinculados a su función de pagos.

.

.

La inflación en Argentina y la destrucción del valor del peso

abril 20, 2023

Por Gustavo Ibáñez Padilla.

El dinero es una herramienta esencial para el funcionamiento de cualquier economía moderna. Desde hace miles de años, el dinero ha sido utilizado como un medio de intercambio, como unidad de cuenta y como reserva de valor. Estas tres funciones básicas del dinero son esenciales para el funcionamiento de una economía de mercado, ya que permiten el intercambio de bienes y servicios de una manera más eficaz y eficiente. Sin embargo, la inflación y la devaluación del dinero pueden tener consecuencias económicas graves, como es el caso de la situación actual que sufrimos en Argentina.

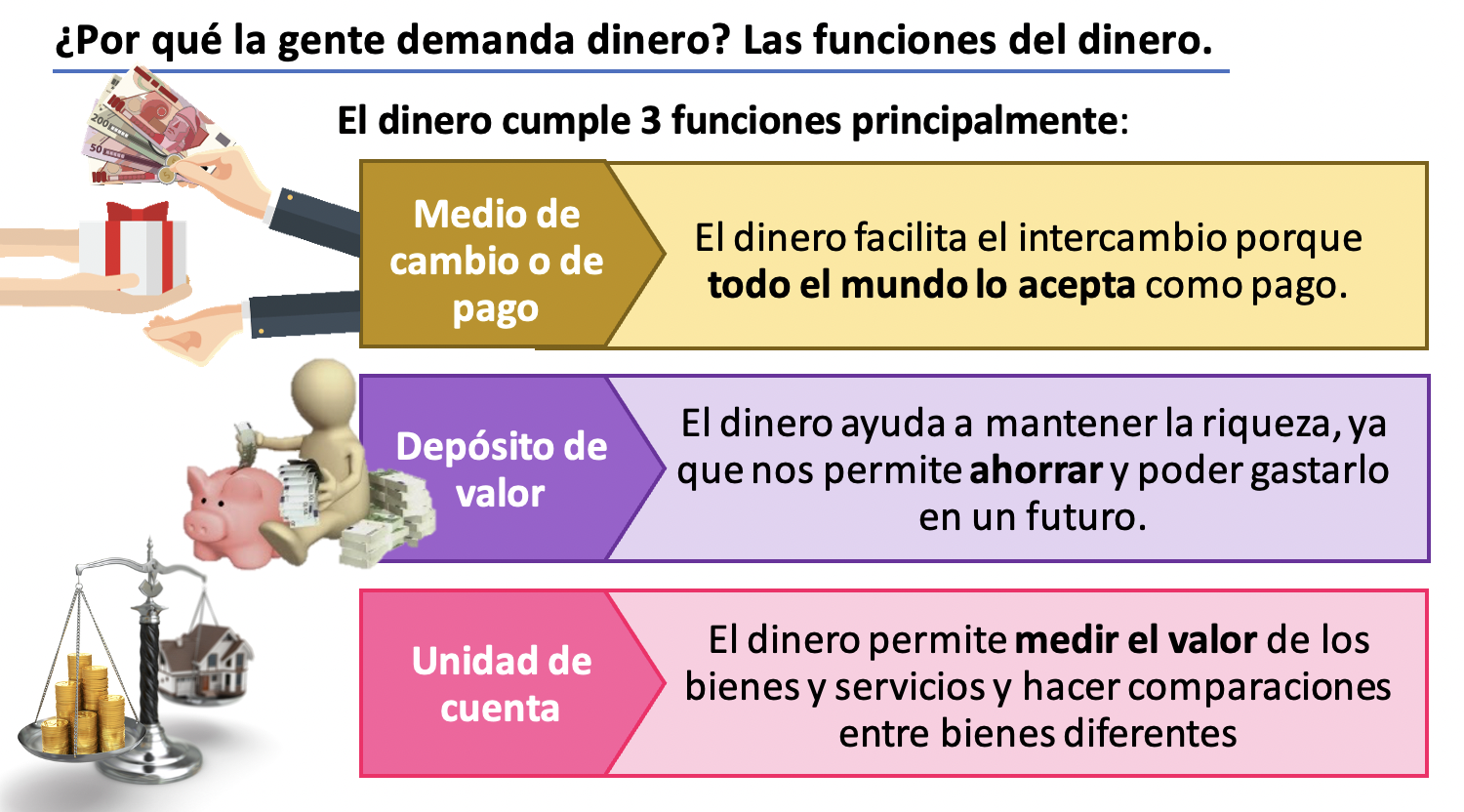

La primera función del dinero es el medio de intercambio. El dinero facilita el intercambio de bienes y servicios al actuar como un intermediario aceptado por ambas partes en la transacción. En lugar de tener que intercambiar bienes y servicios directamente –el trueque–, las personas pueden utilizar el dinero para comprar lo que necesitan. El dinero también reduce el costo de las transacciones al permitir intercambios indirectos.

La segunda función del dinero es la unidad de cuenta. El dinero actúa como una medida común para comparar el valor de diferentes bienes y servicios. Sin el dinero, sería difícil comparar los valores de diferentes bienes y servicios y tomar decisiones informadas sobre cómo asignar los recursos. El dinero es esencial para el cálculo económico y la toma de decisiones racionales, ya que nos permite llevar una contabilidad.

La tercera función del dinero es la reserva de valor. El dinero permite que las personas almacenen valor y lo utilicen en el futuro. En lugar de tener que intercambiar los bienes y servicios inmediatamente, las personas pueden utilizar el dinero como un medio para ahorrar y planificar para el futuro. Esta función es particularmente importante para los individuos y empresas que necesitan acumular riqueza para realizar inversiones a largo plazo. Un ejemplo claro es la importancia de ahorrar e invertir para financiar el retiro o jubilación.

La inflación se manifiesta como un aumento generalizado y sostenido en los precios de los bienes y servicios en una economía. En una situación de alta inflación, el valor del dinero se devalúa constantemente, lo que puede llevar a una disminución en el poder adquisitivo de los consumidores y una reducción en la inversión y la actividad económica. Además se distorsiona el sistema de precios relativos y se generan grandes transferencias no deseadas de riqueza, desde los de menores a los de mayores recursos (ej: El Rodrigazo, 04/06/1975).

En Argentina, la inflación ha sido un problema recurrente desde sus inicios, agravándose aún más a partir de la década de 1970. La economía nacional ha sufrido repetidas crisis económicas, incluida la de 2001, que llevó a una devaluación del peso del 70% y una caída del producto bruto interno (PBI) del 11%. La inflación –que es un fenómeno monetario– ha sido impulsada por varios factores, principalmente la falta de disciplina fiscal, la política monetaria expansiva y la regulación excesiva del mercado.

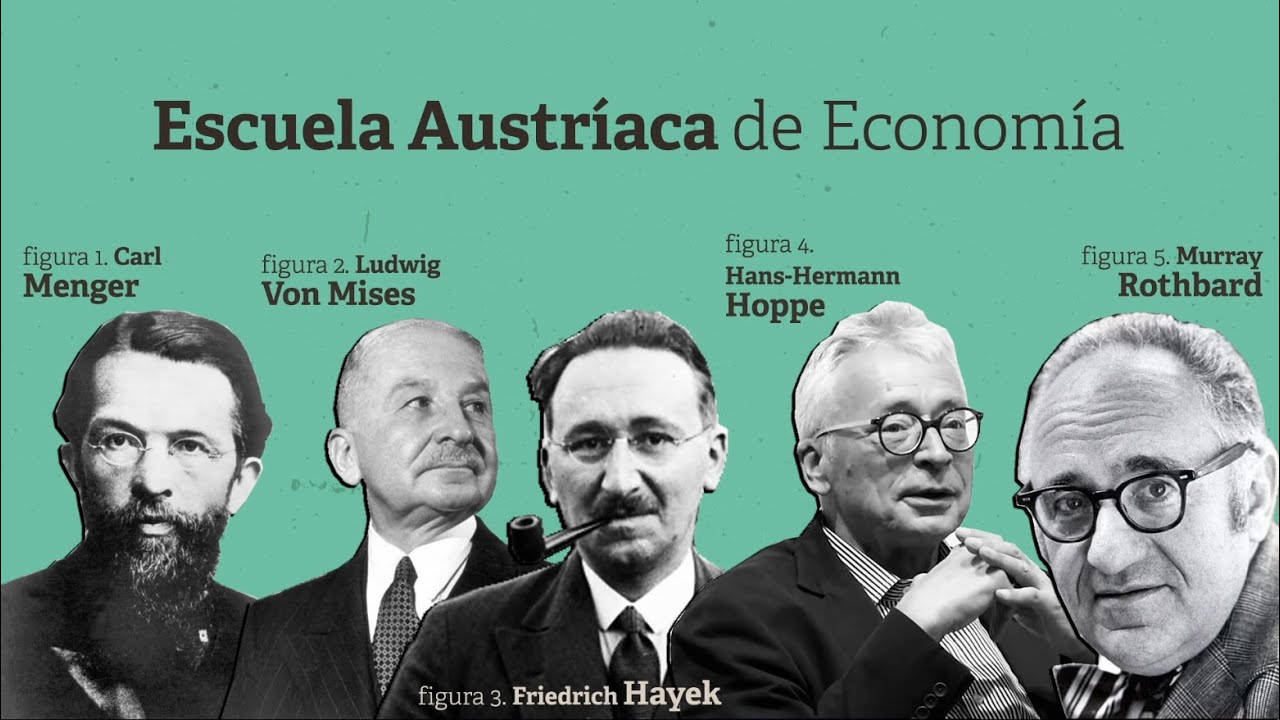

La escuela austríaca de economía, liderada por economistas como Ludwig von Mises y Friedrich von Hayek, explica que la inflación es un resultado inevitable de la expansión del crédito y la creación de dinero por parte de los bancos centrales. La creación de dinero sin una base sólida en la producción real de bienes y servicios conduce a una inflación insostenible.

La inflación argentina ha sido alimentada por la expansión del crédito y la creación de dinero por parte del Banco Central de la República Argentina (BCRA). En lugar de abordar los problemas subyacentes de la economía, el Banco Central ha optado por imprimir dinero para financiar los gastos del gobierno y mantener una política monetaria laxa. Esta política ha llevado a una disminución constante en el valor del peso y un aumento exponencial en los precios de los bienes y servicios.

La devaluación del peso ha tenido consecuencias nefastas para los consumidores y las empresas en Argentina. El aumento en los precios provoca una disminución del poder adquisitivo de los consumidores y una disminución en la inversión y la actividad económica. Las empresas también sufren, ya que la devaluación aumenta el costo de los insumos importados y disminuye el valor de las inversiones realizadas en moneda extranjera.

La escuela austríaca demuestra que la única solución a largo plazo para la inflación es una política monetaria disciplinada y una reducción en el papel del gobierno en la economía. La creación de dinero debe estar vinculada a la producción real de bienes y servicios, y los bancos centrales deben actuar de manera responsable para mantener una estabilidad monetaria a largo plazo.

Además, los austríacos enseñan que la regulación excesiva del mercado y la intervención del gobierno en la economía también pueden contribuir a la inflación. La abusiva regulación y la intervención gubernamental pueden crear distorsiones en el mercado que llevan a la asignación ineficiente de recursos y aumentan los costos de producción. Estos costos se trasladan a los consumidores en forma de precios más altos, lo que contribuye a la inflación.

Nuestros gobernantes han preferido históricamente las políticas populistas y demagógicas a fin de asegurarse el triunfo en las elecciones y para ello han contado con la complicidad de gran parte del electorado. Es hora de asumir nuestra responsabilidad como ciudadanos de la República Argentina y elegir buenos representantes, que apliquen las medidas correctas y necesarias sin caer en oportunismos electorales. “Sepa el pueblo votar”.

Fuente: Ediciones EP, 20/04/23.

Más información:

Principios fundamentales de la República Argentina

.

.

El riesgo de las CBDC: Una mirada crítica a los peligros potenciales

abril 11, 2023

Por Gustavo Ibáñez Padilla.

La digitalización de la moneda es un tema candente en la actualidad, muchos países están considerando la implementación de las Monedas Digitales del Banco Central (CBDC, por sus siglas en inglés) como una forma de modernizar y controlar el sistema financiero. Sin embargo, mientras que las CBDC pueden ofrecer ciertos beneficios, también presentan una serie de riesgos preocupantes que merecen una atención cuidadosa. A continuación, examinaremos críticamente los riesgos potenciales asociados con las CBDC, incluyendo la acumulación de riesgos, la invasión a la privacidad, la programación de usos y caducidad, las amenazas a la libertad, la persecución de opositores al gobierno, la imposición de tasas negativas y el cobro forzoso de impuestos.

.

Uno de las mayores contras de las CBDC es la acumulación de riesgos en el sistema financiero. Al depender exclusivamente de una forma digital de dinero emitida por el banco central, se corre el riesgo de una concentración excesiva de poder en manos de las autoridades monetarias. Esto puede tener consecuencias potencialmente graves en caso de fallas técnicas, ciberataques o interrupciones en la infraestructura digital. Además, una CBDC podría facilitar la implementación de políticas monetarias más agresivas, como la imposición de tasas negativas, lo que podría tener efectos perniciosos en la economía y en los ahorros de los ciudadanos.

.

La invasión a la privacidad es otro riesgo preocupante asociado con las CBDC. Al ser una forma digital de dinero emitida por el banco central, las transacciones con CBDC podrían ser rastreadas y monitoreadas por las autoridades financieras, lo que genera implicaciones negativas para la privacidad y la libertad financiera de los individuos. Esto abre las puertas a un mayor control y vigilancia gubernamental sobre las transacciones y gastos de las personas, lo que plantea serias preocupaciones en términos de derechos individuales y libertades civiles. Un claro ejemplo lo tenemos en China y su perverso semáforo social, que premia y penaliza las acciones de los ciudadanos según criterios fijados por el gobierno.

.

Además, la programación de usos y caducidad de las CBDC es también un riesgo potencial. Dado que las CBDC son esencialmente formas digitales de dinero, las autoridades monetarias adquieren la capacidad de establecer restricciones y límites en cómo se puede utilizar o gastar el dinero, incluyendo fechas de caducidad o restricciones de uso. Esto provoca un impacto significativo en la economía y en la capacidad de las personas para utilizar su dinero de la forma que consideren más conveniente, lo que plantea interrogantes sobre la autonomía financiera y la libertad de elección.

.

Otro riesgo preocupante es el de amenazas a la libertad y la persecución de opositores al gobierno. En algunos países, las CBDC podrían emplearse como una herramienta para el control político y la represión de disidentes. Por ejemplo, las autoridades podrían rastrear y bloquear las transacciones de personas consideradas opositoras al gobierno o utilizar la CBDC como una forma de castigo económico. Esto tendría graves consecuencias para la democracia y los derechos humanos, socavando la confianza en el sistema financiero y económico en general.

Es hora de recordar las palabras de Lord Acton: “Todo poder corrompe y el poder absoluto corrompe absolutamente.”

Fuente: Ediciones EP, 11/04/23.

Información sobre Gustavo Ibáñez Padilla

Más información:

Las CBDC son una amenaza a la libertad

El Dinero en Efectivo es genial

Los robots y el dinero en efectivo

En defensa del dinero en efectivo

El uso de Efectivo durante el Ciclón bomba

.

.

Las CBDC son una amenaza a la libertad

abril 11, 2023

Las CBDC «amenazan las libertades fundamentales de los estadounidenses» – Cato Institute

Un grupo de expertos con sede en DC considera que una moneda digital del banco central es un peligro para la privacidad de los ciudadanos.

Un informe del Instituto Cato sostiene que una moneda digital emitida por el banco central de Estados Unidos, o CBDC, usurparía el sector privado y amenazaría la privacidad y las libertades fundamentales de los ciudadanos.

El gobierno de Estados Unidos está investigando la creación de una CBDC, básicamente un dólar digital que estaría respaldado por la Reserva Federal. Según el análisis del Instituto Cato, un think tank de investigación política con sede en Washington D.C., esto representa un peligro claro y presente para la privacidad de los ciudadanos y el libre mercado.

El Instituto no se anda con rodeos a la hora de redactar la conclusión final del informe, afirmando que las CBDC «no deberían tener cabida en la economía estadounidense» y que «el Congreso debería prohibir explícitamente a la Reserva Federal y al Departamento del Tesoro la emisión de una CBDC en cualquiera de sus formas».

New: @EconWithNick explodes myths of central bank digital currencies (CBDCs) and exposes the key risks. https://t.co/7lqW18UhG4 @CatoCMFA— Cato Daily Podcast (@CatoPodcast) April 4, 2023

Los principales argumentos contra el desarrollo de una CBDC emitida por el gobierno, según el Instituto Cato, incluyen temores sobre el seguimiento y el control, la desestabilización del libre mercado y la ciberseguridad.

«El sector privado tampoco es inmune, pero tiene la clara ventaja de estar más descentralizado que el gobierno federal», escriben los autores del informe, que continúa: «Mientras que una brecha en el IRS pone en riesgo a los 333 millones de estadounidenses, una brecha en una institución financiera privada afectaría solo a una fracción de los ciudadanos».

Estos problemas de privacidad podrían extenderse más allá de Estados Unidos, ya que alrededor del 60% de las obligaciones y reclamaciones financieras mundiales están denominadas en dólares estadounidenses, según la Reserva Federal.

Por el momento no está claro si Estados Unidos tiene intención de emitir una CBDC, ni cuándo, aunque está previsto que el servicio FedNow de la Reserva Federal, un portal de transacciones bancarias instantáneas operado por el Estado, entre en funcionamiento este mes de julio.

Según un informe anterior de Brayden Lindrea de Cointelegraph, los debates en curso en el Capitolio siguen siendo un tema candente para algunos, con el congresista y jefe de la mayoría republicana Tom Emmer calificando las CBDC potencialmente «peligrosos» tanto para los usuarios individuales como para los oponentes políticos del gobierno.

Fuente: es.cointelegraph.com, 05/04/23

.

Advertencia: Las inversiones en criptoactivos no están reguladas. Es posible que no sean apropiados para inversores minoristas y que se pierda el monto total invertido.

.