La Inteligencia Artificial en la Asesoría Financiera: Oportunidad y desafío para Argentina

septiembre 4, 2025 · Imprimir este artículo

Por Gustavo Ibáñez Padilla.

La profesión del Asesor Financiero vive una transformación profunda. La irrupción de la inteligencia artificial (IA), unida al cambio generacional de clientes y profesionales, está redefiniendo las reglas del juego. Lo que antes era un oficio centrado en cálculos, informes y proyecciones manuales, hoy se ve potenciado por algoritmos capaces de procesar en segundos lo que a un humano le llevaría días. Sin embargo, en nuestro país, donde la volatilidad económica es un factor estructural, la IA no elimina la necesidad de juicio profesional, creatividad y, sobre todo, responsabilidad ética.

En este nuevo escenario, el asesor financiero no puede limitarse a competir con la tecnología; debe integrarla en su trabajo para diferenciarse. Como sostengo hace años, ‘una persona debe verse como una empresa que brinda servicios, no como un empleado’. Esta concepción del profesional como una marca, con estrategia y propuesta de valor propia, es más vigente que nunca. La IA, lejos de desplazar, se convierte en aliada de aquellos que asumen ese rol empresarial de sí mismos.

.

La nueva frontera: clientes jóvenes y asesores digitales

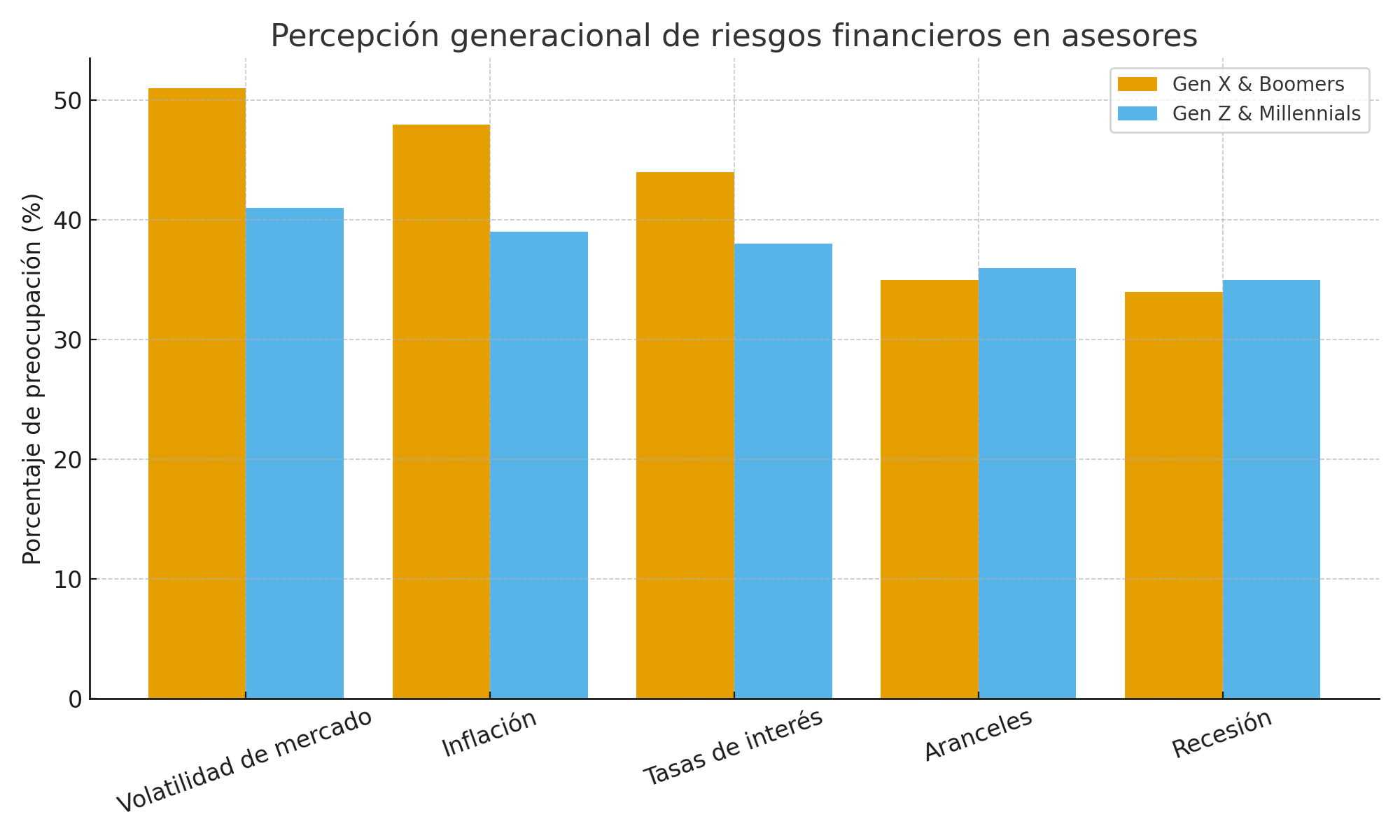

Las generaciones más jóvenes, tanto asesores como clientes, empujan la adopción tecnológica. Según el Betterment Advisor Survey 2025, los millennials ya constituyen el 57 % de la base de clientes y, junto con la Generación Z, representan el 70 % de los nuevos asesores en el mercado global. En Argentina, este cambio se refleja en la preferencia por plataformas digitales, atención en línea y soluciones rápidas.

Mientras los profesionales de mayor edad destacan el valor de la IA para mejorar la comunicación y la gestión de portafolios, los jóvenes priorizan la automatización de tareas administrativas y la detección de fraudes. Esta brecha generacional también se percibe en los clientes: los baby boomers buscan seguridad frente a la inflación o la volatilidad cambiaria, mientras que los millennials prefieren la personalización y la agilidad que ofrecen las herramientas digitales.

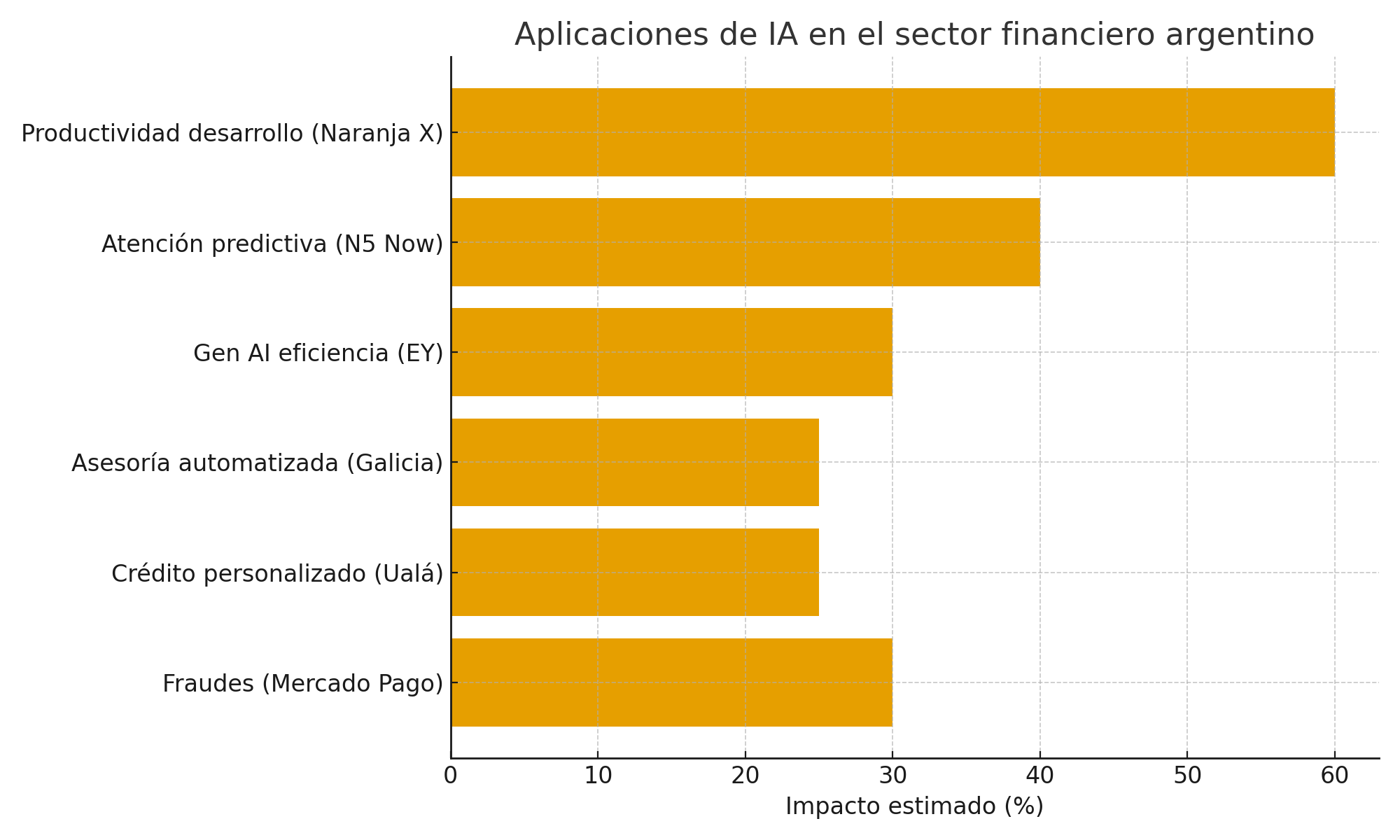

Casos locales: la IA en acción

• Mercado Pago redujo un 30 % los fraudes en pagos digitales gracias a algoritmos predictivos.

• Ualá utiliza modelos de IA para otorgar crédito a sectores antes excluidos, ampliando el acceso financiero.

• Banco Galicia incorporó chatbots capaces de responder dudas y guiar inversiones básicas, mejorando la experiencia del cliente.

• EY Argentina proyecta que la adopción de Gen AI permitirá ahorrar hasta un 20 % en costos operativos y elevar la eficiencia en un 30 %.

• N5 Now despliega ‘ejecutivos virtuales’ capaces de atender a millones de usuarios de manera simultánea.

• Naranja X, con su modelo ‘AI Native’, utiliza GitHub Copilot para acelerar el desarrollo de soluciones financieras, liberando a los equipos de tareas repetitivas.

.

Aplicaciones de IA en el sector financiero argentino

| Aplicación de IA | Impacto Clave | Ejemplo Local |

| Detección de fraudes | Reducción del riesgo en pagos digitales (~30 %) | Mercado Pago |

| Crédito personalizado | Inclusión financiera ampliada | Ualá |

| Asesoría automatizada | Mayor satisfacción del cliente (+25 %) | Banco Galicia |

| Gen AI para eficiencia | Ahorro operativo (hasta 20 %), eficiencia (+30 %) | EY Argentina |

| Atención predictiva | Escalabilidad y personalización | N5 Now |

| Productividad en desarrollo | Desarrollo más veloz (hasta 60 %) | Naranja X |

.

.

.

La paradoja de la IA en las finanzas

Existe un fenómeno curioso: aunque cada año más asesores incorporan inteligencia artificial en su labor, la mayoría expresa preocupación por el uso que los clientes hacen de estas herramientas de manera independiente. Según encuestas internacionales, el 65 % de los profesionales teme que las personas reciban consejos erróneos o malinterpretados de parte de sistemas automáticos sin supervisión.

Esto revela una verdad fundamental: la IA puede sugerir, pero no decide. En temas de dinero, ahorro o inversión, las consecuencias de un error son demasiado costosas para dejarlas libradas a un algoritmo sin contexto. Aquí es donde la figura del asesor cobra sentido, no como intermediario burocrático, sino como traductor, intérprete y responsable último de la estrategia financiera.

Acción y criterio: dos pilares insustituibles

Toda decisión de inversión debe tomarse por acción, nunca por omisión. Ese principio es vital en un país como Argentina, donde la inflación erosiona cualquier pasividad y la falta de movimiento implica pérdida automática de valor. La IA puede detectar oportunidades, pero solo el asesor sabe cuándo es momento de avanzar, cuándo conviene esperar y cómo combinar instrumentos para mitigar riesgos.

El profesional que adopta IA como apoyo gana en velocidad, análisis y eficiencia. Pero lo que realmente agrega valor es su capacidad de aplicar criterio, considerar el marco regulatorio, entender la psicología del cliente y actuar con convicción.

El algoritmo necesita humanidad

La IA está revolucionando la asesoría financiera en Argentina, pero no puede reemplazar el juicio humano. Puede procesar miles de datos, proyectar escenarios y automatizar procesos, pero no tiene empatía, ética ni la capacidad de asumir responsabilidad fiduciaria.

El verdadero futuro de la profesión será híbrido. La tecnología se encargará de las tareas mecánicas; los asesores, de aportar confianza, estrategia y visión. El capital humano será aún más valioso, porque en la abundancia de información, lo que escasea es el criterio.

El asesor financiero debe verse como una empresa de servicios profesionales, con marca propia, capacidad de decisión y una propuesta clara. La IA es una palanca poderosa, pero el cambio duradero dependerá de la voz humana detrás del algoritmo. En definitiva, el futuro no será del software ni de las máquinas: será de quienes sepan integrar la tecnología sin perder la esencia de lo que hace único al ser humano.

Fuente: Ediciones EP, 04/09/25.

Información sobre Gustavo Ibáñez Padilla

Más información:

La importancia del Asesor Financiero

La Libertad Financiera es un camino, no un destino

Saber y consultar, dos claves de la economía personal

Las Anualidades como instrumentos de planificación financiera personal

La Libertad Financiera: Flujo de Efectivo vs. Stock de Capital en la Economía del Siglo XXI

Nota del editor: Para profundizar en el diseño de un plan financiero personal y evitar errores comunes, conviene conocer la Norma ISO 22222, que establece estándares internacionales para la planificación financiera personal. Una brújula técnica para navegar con claridad y seguridad en este mar de decisiones económicas. Puede obtener un Diagnóstico Financiero Personal sin cargo enviando un e-mail con sus datos de contacto a: economiapersonal@gmail.com o a través del formulario de Contacto de esta web.

.

.

[…] La Inteligencia Artificial en la Asesoría Financiera: Oportunidad y desafío para Argentina […]