Antifragilidad, Regla 99/1 y Gestión integral de la vulnerabilidad

junio 26, 2026

Cómo prosperar en un mundo que no podemos predecir

Por Gustavo Ibáñez Padilla.

Hay libros que explican una idea y libros que modifican la manera de mirar la realidad. Antifrágil, de Nassim Nicholas Taleb, pertenece a esta segunda categoría. No es sólo una obra sobre riesgo, finanzas o incertidumbre. Es, sobre todo, una reflexión profunda sobre cómo sobreviven —y a veces prosperan— los sistemas vivos, las organizaciones, las sociedades, los patrimonios y las personas cuando se enfrentan a lo inesperado.

Taleb parte de una distinción aparentemente simple, pero de consecuencias enormes: no todo lo que resiste es igual. Lo frágil se rompe ante el desorden; lo robusto lo soporta; lo antifrágil mejora gracias a él. Una copa de cristal es frágil: necesita calma, estabilidad y protección. Una roca puede ser robusta: soporta golpes sin transformarse demasiado. Pero un organismo vivo, un músculo entrenado, un sistema inmunológico o una empresa bien diseñada pueden fortalecerse ante ciertos niveles de estrés. No sobreviven a pesar de la presión, sino que aprenden, se adaptan y mejoran por medio de ella.

Esta idea permite comprender mejor muchos fenómenos de la vida económica y social. Una familia, una empresa, una farmacia, una cartera de inversiones, una organización de seguridad o un sistema de inteligencia no fracasan solamente por la aparición de una crisis. Fracasan, sobre todo, porque llegan a esa crisis cargados de fragilidades previas. La crisis revela lo que ya estaba mal diseñado.

En este punto, Antifrágil se conecta naturalmente con una línea de pensamiento que hemos venido desarrollando en trabajos anteriores: la gestión integral de la vulnerabilidad. La pregunta central ya no es únicamente ¿qué riesgo enfrentamos?, sino ¿dónde somos vulnerables aunque no sepamos exactamente qué ocurrirá? La diferencia es decisiva. Quien sólo intenta predecir el futuro queda atrapado en la ilusión del pronóstico perfecto. Quien estudia su propia fragilidad puede prepararse aunque ignore la forma concreta que adoptará la próxima crisis.

Taleb insiste en que los grandes acontecimientos imprevisibles —los llamados Cisnes Negros— son, por definición, difíciles o imposibles de anticipar. Nadie puede construir una estrategia seria basada en adivinar con precisión la próxima pandemia, el próximo colapso financiero, el próximo atentado terrorista, el próximo cambio regulatorio o la próxima disrupción tecnológica. Pero sí podemos hacer algo mucho más práctico: reducir nuestra exposición a daños irreversibles y aumentar nuestra capacidad de adaptación.

Ése es el punto donde la antifragilidad deja de ser una teoría y se convierte en una disciplina de decisión.

.

Fragilidad invisible y falsa estabilidad

Uno de los grandes aportes de Taleb consiste en mostrar que la estabilidad excesiva puede ser peligrosa. Los sistemas que nunca enfrentan pequeños errores, tensiones o pérdidas menores suelen acumular vulnerabilidades ocultas. La ausencia de problemas visibles no siempre indica salud; a veces indica fragilidad reprimida.

Esto ocurre en la economía, en la seguridad y en las finanzas personales. Una empresa que crece durante años gracias al endeudamiento puede parecer exitosa hasta que sube la tasa de interés, cae la demanda o se interrumpe el crédito. Una familia que mantiene un buen nivel de vida sin ahorro ni seguros parece estable hasta que aparece una enfermedad, un fallecimiento prematuro o la pérdida del empleo. Una farmacia que funciona correctamente mientras el titular está presente puede descubrir, ante una contingencia, que nunca tuvo protocolos, sucesión, reservas ni separación patrimonial adecuada. Una organización que nunca sufrió un ataque informático puede creer que está protegida, cuando en realidad simplemente no ha sido probada.

La falsa estabilidad es una de las formas más peligrosas de fragilidad. Se parece a la calma antes de la tormenta, pero no porque la tormenta sea inevitable en sentido fatalista, sino porque todo sistema complejo termina enfrentando perturbaciones. La vida real no ofrece ambientes completamente controlados.

En contrainteligencia y seguridad ocurre algo similar. El mayor error consiste en confundir la ausencia de incidentes con la ausencia de amenaza. Una instalación, una empresa, una familia o un directivo pueden pasar años sin sufrir un ataque, una filtración de información o una intrusión. Pero esa tranquilidad no prueba que el sistema sea seguro; sólo prueba que aún no fue sometido a determinada clase de presión.

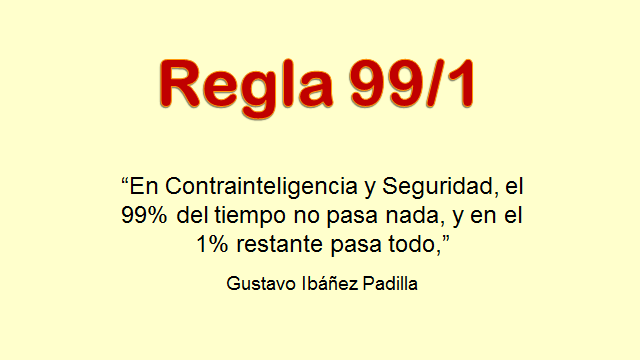

Aquí aparece con claridad la Regla 99/1, o Regla de Ibáñez Padilla: “En contrainteligencia y seguridad, el 99% del tiempo no pasa nada, y en el 1% restante pasa todo”. Esta regla no debe interpretarse como una proporción estadística rígida, sino como una advertencia estratégica. La mayor parte del tiempo, los sistemas parecen funcionar con normalidad. Sin embargo, una pequeña fracción de eventos concentra la mayor parte de las consecuencias. El problema es que las decisiones preventivas deben tomarse durante el 99% aparentemente tranquilo, no cuando ya comenzó el 1% crítico.

Taleb y la Regla 99/1 convergen en una misma intuición: los sistemas complejos no fallan de manera lineal. Un pequeño descuido puede producir un daño desproporcionado. Una pequeña reserva de liquidez puede evitar una quiebra. Un seguro correctamente diseñado puede impedir la ruina patrimonial de una familia. Una clave de acceso mal protegida puede abrir la puerta a una catástrofe informática. Una decisión sucesoria postergada puede destruir una empresa familiar construida durante décadas.

Reducir fragilidad antes que buscar rentabilidad

Una enseñanza fundamental de Antifrágil es que la primera tarea no consiste en maximizar beneficios, sino en evitar la ruina. Este principio es especialmente relevante en finanzas personales, management y planificación patrimonial. La rentabilidad sólo tiene sentido si el sistema sobrevive.

Muchos errores financieros nacen de invertir el orden correcto de las prioridades. Se busca rendimiento antes que liquidez, crecimiento antes que protección, eficiencia antes que redundancia, velocidad antes que seguridad. Pero un sistema excesivamente optimizado puede volverse frágil. La eficiencia absoluta suele eliminar márgenes de maniobra. Y sin márgenes de maniobra no hay adaptación.

Una familia financieramente frágil no es necesariamente pobre. Puede tener altos ingresos y, sin embargo, carecer de reservas, seguros, diversificación, planificación sucesoria o protección patrimonial. Del mismo modo, una empresa puede facturar mucho y ser vulnerable por depender de un solo proveedor, un solo cliente, un solo directivo, un solo canal de ventas o una sola fuente de financiamiento.

La planificación financiera profesional apunta precisamente a ordenar estas dimensiones. No elimina la incertidumbre, pero reduce la vulnerabilidad frente a ella. En este sentido, la Norma ISO-IRAM 22222, vinculada a la planificación financiera personal, resulta especialmente pertinente porque propone un proceso sistemático, ético y profesional para comprender la situación del cliente, identificar objetivos, analizar alternativas y monitorear decisiones. Esta visión es profundamente compatible con la filosofía de Taleb: no se trata de adivinar el futuro, sino de construir una arquitectura de decisión más sólida.

El asesoramiento especializado, cuando es independiente, ético y competente, forma parte de esa arquitectura. Ninguna persona puede dominar por sí sola todas las dimensiones relevantes del riesgo financiero, legal, tributario, sucesorio, asegurador, tecnológico y patrimonial. Por eso, contar con asesores especializados no debe entenderse como un lujo ni como un gasto superfluo, sino como una forma de capital estratégico.

Capital antifrágil

Podemos definir el capital antifrágil como el conjunto de recursos, capacidades, relaciones, conocimientos, reservas y estructuras que permiten a una persona, una familia o una organización no sólo resistir una crisis, sino aprender de ella y salir mejor posicionada.

Este capital no es exclusivamente financiero. Incluye liquidez, bajo endeudamiento, diversificación, seguros adecuados, planificación sucesoria, salud, formación, reputación, redes de confianza, protocolos, cultura preventiva, capacidad de adaptación y acceso a asesoramiento profesional. Una persona con capital antifrágil no es aquella que no enfrenta problemas, sino aquella que evita que un problema puntual destruya todo su sistema de vida.

En una empresa, el capital antifrágil puede expresarse en reservas de caja, diversificación de clientes, procesos documentados, gobierno corporativo, seguridad informática, planes de continuidad, buen clima laboral, reputación comercial y capacidad de innovación. En una farmacia, puede incluir control de inventarios, protocolos sanitarios, cobertura de responsabilidad civil, protección patrimonial del titular, planificación sucesoria, capacitación del personal y separación clara entre patrimonio familiar y patrimonio empresarial.

En una familia, el capital antifrágil se manifiesta en hábitos de ahorro, educación financiera, seguros de vida, cobertura médica, testamentos, poderes, inversiones diversificadas, baja dependencia de una sola fuente de ingreso y conversaciones familiares maduras sobre patrimonio, retiro y sucesión.

En todos los casos, el principio es el mismo: no esperar a que el 1% crítico revele brutalmente las debilidades acumuladas durante el 99% de normalidad.

.

La Regla 99/1 como metodología práctica

Taleb ofrece una filosofía de la incertidumbre. La Regla 99/1 puede funcionar como una metodología práctica para actuar sobre ella.

Si la realidad fuera homogénea, todas las decisiones tendrían una importancia similar. Pero no es así. En los sistemas complejos, unas pocas variables explican una parte desproporcionada de los resultados. Un solo punto de falla puede comprometer toda una estructura. Una sola omisión puede destruir años de trabajo. Una sola protección bien diseñada puede evitar una pérdida irreversible.

Por eso, la tarea del consultor, del empresario, del asesor financiero, del responsable de seguridad o del jefe de familia no consiste en controlarlo todo. Consiste en identificar las pocas vulnerabilidades críticas que realmente pueden comprometer la continuidad del sistema.

En seguridad, puede ser el control de accesos. En ciberseguridad, la autenticación y las copias de respaldo. En finanzas personales, la falta de liquidez o de seguro de vida. En una PyME, la dependencia de un único cliente. En una farmacia, la ausencia de sucesión y protocolos. En una familia, el desorden patrimonial. En una cartera de inversiones, la concentración excesiva. En una organización, la falta de información confiable.

La Regla 99/1 enseña que el objetivo no es multiplicar controles inútiles, sino encontrar los puntos donde una intervención pequeña produce una reducción enorme de la fragilidad. Esto se vincula con la idea de prevención inteligente: actuar antes, actuar sobre lo esencial y actuar donde el impacto potencial es mayor.

Contrainteligencia y antifragilidad

La contrainteligencia ofrece un ejemplo privilegiado de pensamiento antifrágil. La inteligencia tradicional pregunta: ¿Qué hará el adversario?. La contrainteligencia pregunta: ¿Dónde soy vulnerable aunque no sepa qué hará el adversario?

Esta segunda pregunta es más poderosa. Ningún sistema de seguridad puede anticipar todas las acciones posibles de un enemigo inteligente. Pero sí puede reducir superficies de ataque, compartimentar información, limitar accesos, entrenar al personal, detectar anomalías, crear redundancias y establecer protocolos de respuesta.

La contrainteligencia no pretende eliminar la incertidumbre; pretende impedir que la incertidumbre se convierta en colapso. Esto la acerca mucho al pensamiento de Taleb. Un sistema antifrágil no depende de acertar siempre. Está diseñado para que sus errores sean pequeños, contenidos y útiles para aprender.

Esta lógica también sirve en la empresa. Un buen empresario no necesita prever cada crisis macroeconómica, pero sí debe evitar que una sola crisis lo destruya. Un buen inversor no necesita acertar cada movimiento del mercado, pero sí debe evitar la concentración ruinosa. Un buen asesor no necesita prometer certezas imposibles, pero sí puede ayudar a construir decisiones más robustas y menos frágiles.

El problema ético: quién gana y quién pierde

Taleb ha insistido también en una cuestión ética central: no es aceptable que algunos capturen los beneficios mientras transfieren los riesgos a otros. Este problema aparece en las finanzas, la política, las corporaciones y el asesoramiento profesional.

Un asesor que recomienda productos inadecuados sin sufrir las consecuencias del daño que produce es un agente de fragilidad. Un directivo que toma riesgos excesivos porque cobrará bonos si acierta y trasladará pérdidas si fracasa también fragiliza el sistema. Un burócrata que impone reglas sin experimentar sus efectos reales puede aumentar vulnerabilidades que nunca pagará personalmente.

Por eso, la ética profesional no es un adorno moral. Es una condición de diseño antifrágil. Los sistemas funcionan mejor cuando quienes deciden asumen consecuencias proporcionales a sus decisiones. En planificación financiera, esto exige transparencia, competencia, independencia de criterio y orientación real al interés del cliente.

La verdadera confianza no nace de la promesa de resultados, sino de la calidad del proceso. Y la calidad del proceso depende de información adecuada, diagnóstico prudente, identificación de riesgos, claridad de objetivos y revisión periódica. Esa lógica coincide con las mejores prácticas internacionales de planificación financiera y con la necesidad de construir relaciones profesionales de largo plazo.

Argentina y América Latina como escuela de incertidumbre

Hablar de antifragilidad desde Argentina y América Latina tiene un valor especial. Nuestras sociedades han convivido durante décadas con inflación, devaluaciones, crisis bancarias, cambios regulatorios, inestabilidad política, presión fiscal, informalidad, inseguridad jurídica y fragilidad institucional. En otros contextos, la incertidumbre aparece como una anomalía. En nuestra región, muchas veces es parte del ambiente cotidiano.

Esto obliga a desarrollar una inteligencia práctica particular. El empresario argentino sabe que debe pensar en escenarios alternativos. La familia argentina sabe que la moneda, el empleo y las reglas pueden cambiar. El profesional independiente sabe que la estabilidad nunca está garantizada. La PyME sabe que sobrevivir ya es una forma de excelencia.

Pero esa experiencia no siempre se traduce en método. Allí aparece la necesidad de una síntesis: convertir la intuición acumulada en una arquitectura de decisión. Taleb aporta el marco conceptual; la planificación financiera aporta proceso; la seguridad aporta disciplina preventiva; la contrainteligencia aporta mirada adversarial; la Regla 99/1 aporta criterio de priorización.

De esa integración puede surgir una verdadera gestión integral de la vulnerabilidad.

La clave: no adivinar el futuro, prepararse para merecerlo

La gran enseñanza de Antifrágil no es que debamos buscar el caos ni exponernos irresponsablemente al riesgo. Ésa sería una lectura superficial. La verdadera enseñanza es mucho más exigente: debemos reducir fragilidades, limitar daños irreversibles, crear opciones, construir redundancias inteligentes y diseñar sistemas capaces de aprender.

La Regla 99/1 complementa esta visión al recordarnos que las consecuencias decisivas suelen concentrarse en pocos momentos, pocos factores y pocas vulnerabilidades. Por eso, la prevención no debe medirse por la cantidad de controles, sino por su capacidad para proteger aquello que realmente sostiene el sistema.

En la vida personal, esto significa cuidar la salud, ordenar las finanzas, proteger a la familia, asegurar lo esencial y planificar el patrimonio. En la empresa, significa construir continuidad, diversificar riesgos, documentar procesos, formar equipos y evitar dependencias críticas. En seguridad, significa prepararse durante la calma para no improvisar durante la crisis. En inversiones, significa no confundir rentabilidad con supervivencia. En asesoramiento profesional, significa aportar criterio, independencia y responsabilidad.

La incertidumbre no desaparecerá. Tampoco los Cisnes Negros. La pregunta relevante no es si ocurrirán eventos inesperados, sino qué tan vulnerables estaremos cuando ocurran.

La verdadera planificación no consiste en adivinar el futuro. Consiste en construir personas, familias, empresas y patrimonios capaces de seguir prosperando aunque el futuro resulte diferente de lo esperado.

Ése es, quizás, el mayor punto de encuentro entre Taleb, la Regla 99/1 y una visión madura de la economía personal: la libertad no se alcanza eliminando el riesgo, sino diseñando sistemas que permitan vivir, emprender, invertir y proteger lo valioso sin quedar a merced de cada perturbación del entorno.

En definitiva, la antifragilidad no es una moda intelectual. Es una forma superior de prudencia. Y la prudencia bien entendida no paraliza: libera.

Fuente: Ediciones EP, 26/06/26.

Información sobre Gustavo Ibáñez Padilla

Más información:

La Regla 99/1: el uno por ciento que puede cambiarlo todo

Inteligencia es anticipación

Estadística: ¿Cuál error es peor: Tipo I o Tipo II?

La Seguridad Personal y Familiar en el Siglo XXI

Dinero en efectivo: el viejo héroe en tiempos de crisis

Frágil, robusto y antifrágil

______________________________________________________________________________

Vincúlese a nuestras Redes Sociales: LinkedIn YouTube Twitter

______________________________________________________________________________

.

.

El futuro del asesoramiento financiero independiente en Argentina: una oportunidad para construir valor, libertad profesional y legado

junio 25, 2026

Por Redacción EP.

Una transformación silenciosa está cambiando la profesión

Algo importante está ocurriendo en el mundo del asesoramiento financiero.

No aparece todos los días en los titulares de los medios económicos ni suele ocupar el centro de los debates públicos. Sin embargo, está redefiniendo la manera en que miles de profesionales desarrollan sus carreras y construyen sus negocios.

En Estados Unidos, Europa y cada vez más en América Latina, numerosos asesores financieros están abandonando los modelos tradicionales de dependencia institucional para construir prácticas profesionales independientes. No se trata de una moda pasajera ni de una reacción coyuntural a los cambios tecnológicos. Es una transformación estructural impulsada por una convicción profunda: los mejores asesores desean tener la libertad de servir a sus clientes de acuerdo con sus propios principios profesionales.

En Argentina, donde la complejidad económica genera una demanda permanente de orientación financiera, patrimonial y estratégica, esta tendencia adquiere una relevancia aún mayor.

Para muchos consultores, productores asesores de seguros, especialistas en inversiones, profesionales de riesgos, contadores y abogados patrimonialistas, la independencia profesional representa hoy una de las oportunidades más interesantes de desarrollo económico y personal.

La pregunta ya no es si este modelo continuará creciendo.

La pregunta es quiénes estarán preparados para aprovecharlo.

.

El nuevo paradigma: del vendedor de productos al arquitecto patrimonial

Durante décadas, gran parte de la industria financiera estuvo organizada alrededor de la comercialización de productos.

Los asesores eran valorados principalmente por su capacidad para distribuir inversiones, seguros, créditos o soluciones financieras específicas.

Hoy la situación es diferente.

Internet ha democratizado el acceso a la información. La inteligencia artificial puede procesar datos, elaborar informes y responder preguntas técnicas en segundos. Los clientes tienen acceso a herramientas que hace apenas unos años estaban reservadas a los especialistas.

Paradójicamente, cuanto más abundante se vuelve la información, más valioso resulta el criterio profesional.

Los clientes ya no buscan únicamente productos.

Buscan interpretación.

Buscan acompañamiento.

Buscan alguien que los ayude a tomar decisiones complejas en contextos inciertos.

Necesitan profesionales capaces de integrar inversiones, seguros, planificación patrimonial, protección familiar, gestión de riesgos empresariales, sucesión y desarrollo de negocios dentro de una visión coherente.

En otras palabras, necesitan asesores de confianza.

Y los mejores asesores descubren tarde o temprano una realidad fundamental: el valor de su trabajo no reside en los productos que distribuyen, sino en la calidad de sus recomendaciones y en la confianza que generan.

La economía de la confianza

Vivimos en una época donde la información es abundante, pero la confianza es escasa.

Este fenómeno está modificando profundamente la economía moderna.

La información puede copiarse.

Los algoritmos pueden replicarse.

Las plataformas pueden cambiar.

La confianza, en cambio, se construye lentamente y constituye uno de los activos más valiosos que puede desarrollar un profesional.

Cuando una familia decide cómo proteger su patrimonio, planificar la educación de sus hijos, organizar una sucesión empresarial o administrar una indemnización, no está comprando un producto financiero.

Está depositando confianza.

Lo mismo ocurre cuando una PyME enfrenta riesgos operativos, incertidumbre económica o decisiones de inversión relevantes.

Los clientes recuerdan quién los ayudó a atravesar las crisis.

Recuerdan quién estuvo presente cuando los mercados caían, cuando las reglas cambiaban o cuando las circunstancias familiares exigían tomar decisiones difíciles.

Esa confianza no pertenece a una institución.

Pertenece al profesional que la construyó.

Y precisamente por ello la independencia resulta cada vez más atractiva.

Lo que la experiencia internacional nos enseña

Estados Unidos ofrece un caso especialmente interesante.

El crecimiento de los Registered Investment Advisors (RIA) refleja la consolidación de un modelo centrado en el asesoramiento independiente y en la alineación de intereses con el cliente.

Los datos muestran que este segmento ha experimentado un crecimiento sostenido durante los últimos años. Según estudios de la industria, los activos administrados por firmas independientes crecieron a tasas superiores a las observadas en otros canales tradicionales, mientras miles de profesionales decidieron desarrollar sus propias prácticas.

La explicación es simple.

Los asesores desean libertad para decidir:

▪ Qué clientes atender.

▪ Cómo prestar sus servicios.

▪ Qué herramientas utilizar.

▪ Qué soluciones recomendar.

▪ Cómo construir su marca profesional.

La independencia no garantiza el éxito.

Pero permite que el éxito dependa principalmente del talento, la disciplina y la visión del profesional.

Argentina: un mercado lleno de oportunidades

Si el asesoramiento financiero independiente tiene sentido en economías estables, resulta aún más valioso en países complejos.

Argentina constituye un caso paradigmático.

Inflación persistente.

Cambios regulatorios frecuentes.

Necesidad de diversificación internacional.

Presión tributaria.

Volatilidad cambiaria.

Riesgos políticos.

Transformaciones tecnológicas aceleradas.

Todo ello incrementa la necesidad de asesoramiento profesional.

Al mismo tiempo, el país continúa exhibiendo niveles relativamente bajos de educación financiera y patrimonial.

Esta combinación genera una oportunidad extraordinaria.

Nunca hubo tanta necesidad de asesoramiento especializado.

Nunca hubo tantos desafíos que requirieran criterio profesional.

Nunca fue tan importante la gestión integral de riesgos.

Y, sin embargo, todavía existe una cantidad limitada de profesionales capaces de brindar una visión verdaderamente integral.

La independencia como herramienta de Gestión de riesgos

Cuando se habla de independencia, muchas veces se enfatiza exclusivamente el aspecto económico.

Sin embargo, existe otra dimensión igualmente importante: la reducción de riesgos.

Los especialistas en management saben que toda organización excesivamente dependiente de una única fuente de ingresos o de una única estructura enfrenta vulnerabilidades importantes.

Lo mismo ocurre con los profesionales.

La independencia permite reducir diversos riesgos:

▪ Riesgo de concentración comercial

Cuando toda la actividad depende de una sola organización, cualquier cambio estratégico puede afectar significativamente la carrera profesional.

▪ Riesgo reputacional

Las decisiones corporativas de terceros pueden impactar sobre la imagen construida durante años por un asesor.

▪ Riesgo regulatorio

La diversificación de relaciones profesionales y modelos de negocio suele aumentar la capacidad de adaptación frente a cambios normativos.

▪ Riesgo de dependencia tecnológica

La arquitectura abierta permite elegir herramientas y proveedores de acuerdo con las necesidades reales del negocio.

▪ Riesgo de sucesión

Una práctica profesional propia puede transformarse en un activo transferible y planificable.

Desde esta perspectiva, la independencia no constituye únicamente una estrategia de crecimiento.

También representa una estrategia de protección.

.

Construir un activo empresarial propio

Existe una pregunta que todo profesional debería formularse periódicamente:

¿El esfuerzo que realizo cada día está construyendo un activo que me pertenece?

Muchos asesores dedican décadas a generar valor para organizaciones que no controlan.

Construyen relaciones.

Desarrollan reputación.

Generan negocios.

Capacitan clientes.

Crean procesos.

Pero gran parte de ese valor queda dentro de estructuras ajenas.

La independencia cambia esa ecuación.

Cada nuevo cliente fortalece la empresa propia.

Cada mejora operativa incrementa el valor del negocio.

Cada contenido publicado contribuye a construir una marca.

Cada alianza estratégica amplía la capacidad de crecimiento futuro.

Con el tiempo, la práctica profesional deja de ser simplemente una fuente de ingresos y se transforma en un verdadero activo patrimonial.

Un activo que puede asociarse.

Un activo que puede profesionalizarse.

Un activo que puede venderse.

Un activo que puede formar parte de una planificación sucesoria.

Historias que se repiten

Aunque cada trayectoria es única, existen patrones que aparecen una y otra vez.

Está el productor asesor de seguros que comenzó atendiendo familias de su ciudad y terminó desarrollando una cartera regional de clientes empresariales.

Está el especialista en inversiones que decidió abandonar un esquema cerrado para ofrecer alternativas más amplias y personalizadas.

Está el contador que descubrió que sus clientes necesitaban mucho más que asesoramiento impositivo y comenzó a desarrollar servicios de planificación patrimonial.

Está el consultor de empresas que incorporó gestión de riesgos, protección patrimonial y planificación financiera a sus servicios tradicionales.

Todos ellos comparten un rasgo común.

Comprendieron que el verdadero valor estaba en su capacidad de asesorar, no simplemente en su capacidad de intermediar.

La inteligencia artificial y el valor irremplazable del asesor humano

Algunos observadores consideran que la inteligencia artificial reducirá la importancia del asesoramiento profesional.

La realidad parece indicar exactamente lo contrario.

La IA podrá automatizar cálculos.

Podrá generar reportes.

Podrá analizar grandes volúmenes de información.

Pero seguirá siendo incapaz de reemplazar elementos esenciales de la relación humana.

La empatía.

La comprensión del contexto familiar.

La interpretación de motivaciones personales.

La gestión de conflictos.

La construcción de confianza.

La experiencia acumulada.

La prudencia en situaciones de incertidumbre.

Lejos de eliminar al asesor financiero, la inteligencia artificial probablemente aumente el valor relativo de aquellos profesionales capaces de aportar criterio, experiencia y visión estratégica.

La falsa dicotomía entre independencia y respaldo

Uno de los principales obstáculos psicológicos para independizarse es el temor al aislamiento.

Muchos profesionales imaginan que la independencia implica trabajar completamente solos.

La realidad moderna es muy diferente.

Los ecosistemas colaborativos permiten combinar autonomía con apoyo profesional.

─ Capacitación.

─ Networking.

─ Generación de contenidos.

─ Desarrollo comercial.

─ Intercambio de experiencias.

─ Asistencia técnica.

─ Visibilidad profesional.

La independencia ya no significa aislamiento.

Significa libertad acompañada por una comunidad de pares.

El ecosistema Economía Personal

En este contexto adquiere especial relevancia el trabajo desarrollado durante años por Economía Personal.

Bajo el liderazgo del Ing. Gustavo Ibáñez Padilla, reconocido consultor financiero argentino especializado en gestión de riesgos, planificación patrimonial, protección familiar y desarrollo de negocios, el proyecto se ha consolidado como uno de los espacios de divulgación y formación financiera más influyentes del ámbito hispanohablante.

Pero Economía Personal trasciende el concepto tradicional de portal informativo.

Representa un ecosistema profesional orientado a promover la excelencia en el asesoramiento financiero independiente.

Un espacio donde convergen educación financiera, gestión patrimonial, seguros, inversiones, protección familiar, análisis económico, gestión de riesgos, inteligencia de negocios y desarrollo empresarial.

Un ámbito especialmente atractivo para aquellos profesionales que buscan construir una práctica independiente sólida sin renunciar al intercambio de conocimientos y oportunidades.

.

Una profesión con futuro

Las próximas décadas probablemente estarán marcadas por profundas transformaciones económicas y tecnológicas.

Sin embargo, una necesidad permanecerá constante.

Las personas seguirán necesitando orientación para proteger su patrimonio, administrar riesgos, financiar proyectos, planificar sucesiones y alcanzar objetivos de largo plazo.

Los consultores capaces de brindar esa orientación tendrán una importancia creciente.

No como vendedores.

No como operadores.

No como distribuidores de productos.

Sino como arquitectos patrimoniales, gestores de riesgos y constructores de confianza.

La decisión de construir algo propio

Toda carrera profesional llega a un momento en que surge una pregunta inevitable.

¿Estoy construyendo el futuro que deseo o simplemente participando en el proyecto de otros?

La independencia no es el camino más sencillo.

Exige visión.

Exige disciplina.

Exige responsabilidad.

Pero para quienes están preparados, ofrece algo extraordinariamente valioso:

La posibilidad de construir una práctica profesional alineada con sus convicciones.

Una marca propia.

Una empresa propia.

Un legado propio.

Los grandes patrimonios familiares, las empresas más exitosas y los proyectos de vida más sólidos rara vez se construyen de manera improvisada. Detrás de ellos suele existir un asesor de confianza que ayuda a anticipar riesgos, identificar oportunidades y tomar decisiones prudentes.

La próxima generación de consultores financieros independientes tendrá un papel decisivo en ese proceso.

La pregunta es si usted será uno de ellos.

Una invitación

Si comparte una visión profesional basada en la independencia, la excelencia técnica, la ética, la gestión de riesgos y la creación de valor de largo plazo, lo invitamos a explorar oportunidades de colaboración con el ecosistema de Economía Personal.

Envíe sus comentarios mediante el enlace Contacto o enviando un e-mail a: economiapersonal@gmail.com y descubra cómo integrarse a una comunidad de profesionales comprometidos con construir el futuro del asesoramiento financiero independiente en Argentina.

Porque las mejores carreras no se construyen siguiendo caminos ajenos.

Se construyen creando el propio.

Fuente: Ediciones EP, 25/06/26.

Información sobre Gustavo Ibáñez Padilla

Más información:

La Libertad Financiera es un camino, no un destino

La Norma ISO 22222: Un pilar en la Planificación Financiera

La Importancia de la Planificación Financiera Personal en los Programas de Outplacement

La arquitectura invisible del éxito: independencia, infraestructura y el nuevo paradigma del asesor financiero

Planificar con criterio: por qué el asesoramiento profesional marca la diferencia en el plan de inversión personal y familiar

Vincúlese a nuestras Redes Sociales: LinkedIn YouTube Twitter

.

Antes de realizar cualquier inversión infórmese: Aviso Legal

.

.

.

La Regla 99/1: el uno por ciento que puede cambiarlo todo

junio 15, 2026

Por Gustavo Ibáñez Padilla.

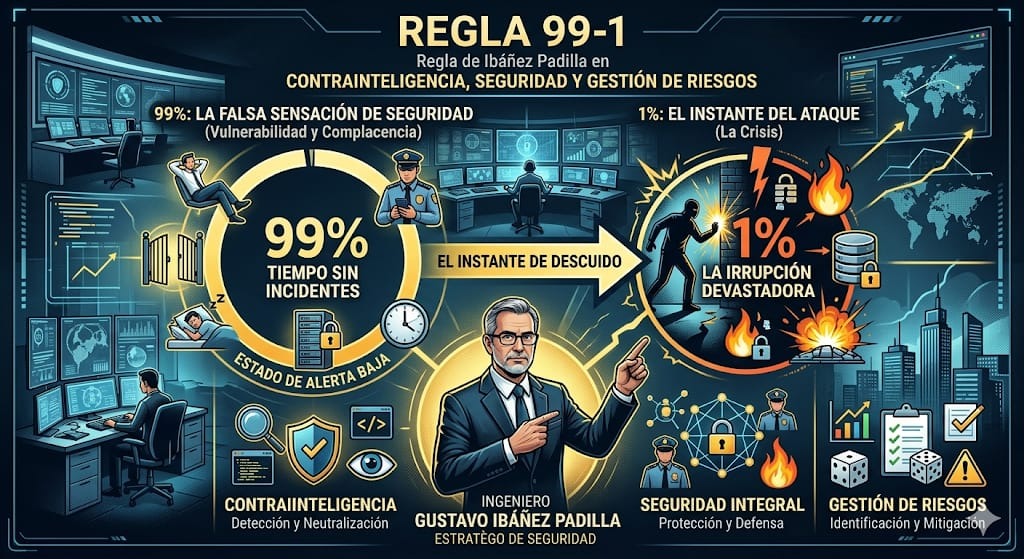

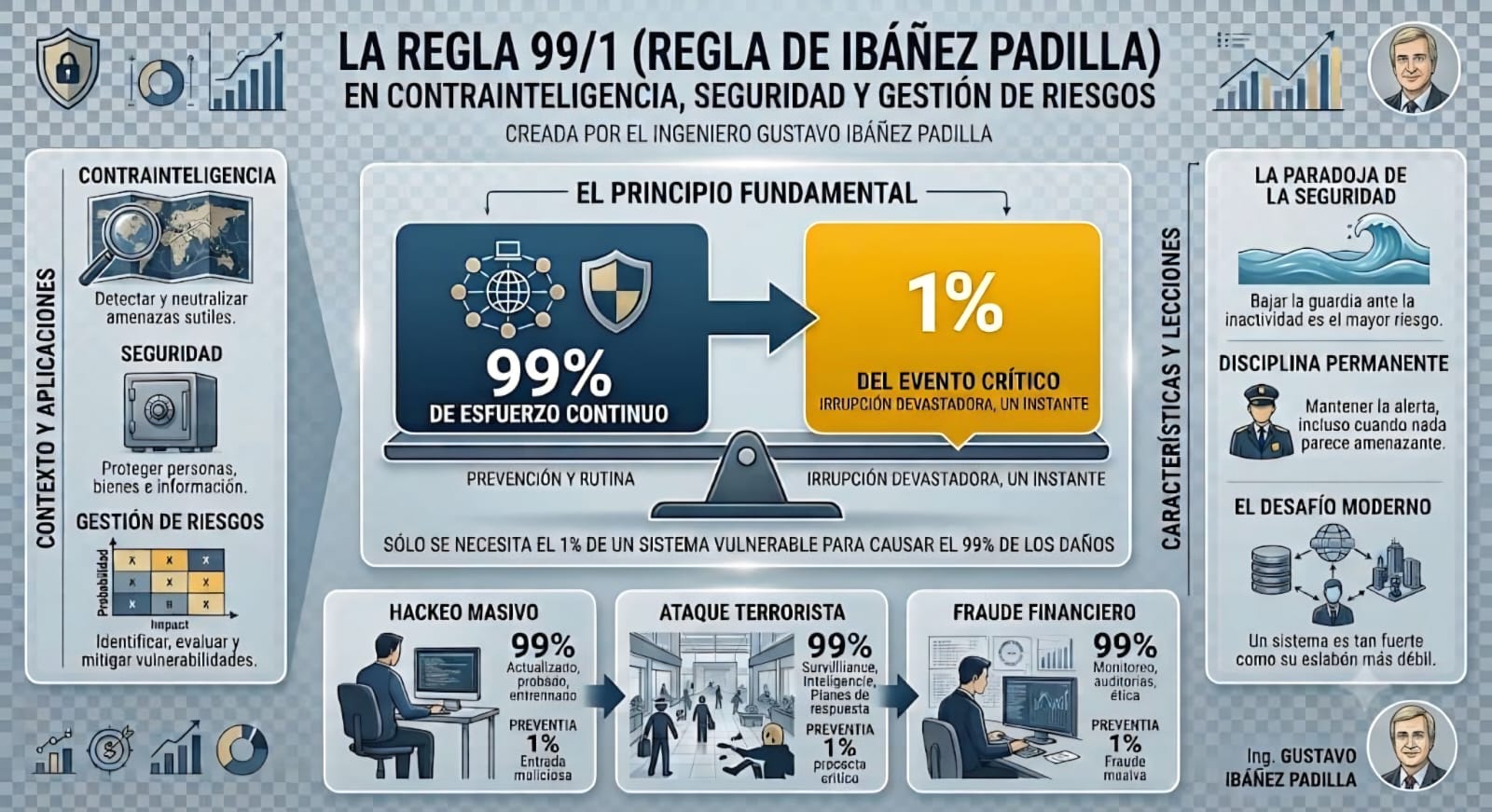

En el mundo de la seguridad, la contrainteligencia y la gestión de riesgos existen principios que no surgieron en un laboratorio ni en un tratado académico, sino de la observación repetida de la realidad. Uno de ellos es la Regla 99/1, o Regla de Ibáñez Padilla, cuya formulación es tan sencilla como contundente:

“En Contrainteligencia y Seguridad, el 99 % del tiempo no pasa nada, y en el 1 % restante pasa todo.”

La frase parece una paradoja, pero describe con extraordinaria precisión el funcionamiento de los sistemas de seguridad, ya sean estatales, corporativos o personales.

Por supuesto, los valores 99 y 1 no constituyen proporciones matemáticas exactas. Son números simbólicos que expresan una realidad empírica: los acontecimientos decisivos suelen concentrarse en un período extremadamente breve, precedido por largos intervalos de aparente normalidad. El riesgo puede permanecer latente durante meses o años y, sin embargo, manifestarse en cuestión de minutos con consecuencias devastadoras.

La historia de la humanidad está llena de ejemplos.

Las empresas quiebran en pocos días después de años de crecimiento. Los mercados financieros se desploman en semanas tras largos períodos de prosperidad. Los atentados terroristas duran apenas minutos, pero cambian el rumbo de naciones enteras. Una familia puede perder su estabilidad económica en un instante debido al fallecimiento prematuro de quien proveía el sustento del hogar.

La gran lección es que las crisis extraordinarias no se anuncian. Simplemente ocurren.

.

La peligrosa ilusión de la normalidad

La mente humana está programada para proyectar el pasado hacia el futuro. Si algo no ha sucedido en mucho tiempo, tendemos a creer que probablemente nunca sucederá.

Es un mecanismo psicológico natural, pero extremadamente peligroso en materia de seguridad.

La ausencia prolongada de incidentes genera confianza; la confianza conduce a la rutina; la rutina produce relajación; y la relajación abre las puertas al desastre.

En mi artículo El importante mensaje de Los tres días del cóndor, señalaba que la gran enseñanza de aquella magnífica obra cinematográfica es precisamente la necesidad de permanecer alerta aun cuando todo parece estar en calma. Las amenazas más peligrosas suelen desarrollarse silenciosamente, lejos de la atención de quienes se han acostumbrado a la normalidad.

En el ámbito empresarial esto se traduce en expresiones muy frecuentes:

—“Nunca tuvimos un problema de seguridad.”

—“Jamás sufrimos un ciberataque.”

—“Nadie intentaría hacer algo así.”

—“No vale la pena gastar dinero en prevención.”

Precisamente ahí reside el peligro.

La historia demuestra que las mayores catástrofes suelen ocurrir después de largos períodos en los que aparentemente no había motivo de preocupación.

.

El uno por ciento en el que ocurre todo

El uno por ciento de la regla representa el instante crítico. Es el momento en que la amenaza deja de ser una hipótesis y se convierte en realidad.

Una intrusión informática.

Un atentado.

Una filtración de información estratégica.

Un fraude interno.

Una demanda judicial.

Un incendio.

La muerte prematura del sostén económico de una familia.

En ese momento ya no existe tiempo para planificar. Solamente queda ejecutar aquello que se preparó durante el largo período de tranquilidad.

Por ello, la seguridad tiene una característica paradójica: cuando funciona correctamente parece inútil.

El éxito de un sistema de prevención consiste, precisamente, en que no ocurre nada.

Pero el día en que llega el 1 %, todo el valor acumulado durante años de preparación se hace evidente de forma inmediata.

El seguro de vida y la protección de la familia

Pocas actividades ilustran mejor la Regla 99/1 que el seguro de vida.

Durante años o décadas, una familia paga una prima periódica y, aparentemente, no recibe ningún beneficio tangible. La cobertura permanece allí, silenciosa, sin utilizarse. A los ojos de algunos, parece un gasto innecesario.

Hasta que llega el momento crítico.

Imaginemos una familia en la que el principal sostén económico fallece inesperadamente a los cuarenta y cinco años. La hipoteca continúa existiendo. Los gastos educativos de los hijos continúan. Las expensas, la alimentación y las obligaciones financieras permanecen intactas, pero los ingresos desaparecen de un día para otro.

En ese instante, el seguro de vida deja de ser un contrato y se convierte en una herramienta de supervivencia económica.

Durante veinte años no había ocurrido nada. Sin embargo, en un solo día ocurrió todo.

El propósito del seguro de vida no es proteger el 99 % de normalidad. Su verdadera razón de ser es el 1 % de las circunstancias extraordinarias que pueden cambiar para siempre el destino de una familia.

Lo mismo sucede con la constitución de un fondo de emergencia, la elaboración de un testamento o la planificación patrimonial. Son medidas que parecen innecesarias hasta el día en que se vuelven imprescindibles.

La farmacia y los riesgos de baja frecuencia y alto impacto

La gestión de riesgos en una farmacia ofrece un ejemplo particularmente interesante.

Miles de operaciones se realizan cada mes sin inconvenientes. Los medicamentos se dispensan correctamente y los pacientes reciben el tratamiento adecuado.

Pero basta un único error.

Una equivocación en la concentración de un medicamento pediátrico.

Una alteración en la cadena de frío de una vacuna.

La entrega de un producto incorrectamente rotulado.

La confusión entre dos medicamentos de nombres similares.

Ese único incidente puede provocar graves daños a la salud de un paciente, desencadenar demandas judiciales millonarias y destruir la reputación construida durante años.

Por ello existen protocolos, procedimientos de doble verificación, herramientas de trazabilidad, auditorías, programas de capacitación permanente y sistemas de gestión de riesgos.

Durante el 99 % del tiempo parecen excesivos.

En el 1 % restante demuestran su verdadero valor.

La amenaza terrorista y la preparación permanente

El terrorismo constituye una de las expresiones más dramáticas de la Regla 99/1.

Una ciudad puede vivir décadas de paz. Los controles de seguridad comienzan a percibirse como una molestia. Los presupuestos destinados a inteligencia y prevención son cuestionados. Las medidas de vigilancia se consideran exageradas.

Hasta que un día se produce un atentado.

En cuestión de minutos cambian las prioridades nacionales, la percepción del riesgo, la política y la vida de miles de personas.

La preparación de los organismos de seguridad se realiza precisamente para ese breve instante.

Porque el día del ataque ya no existe tiempo para diseñar procedimientos, entrenar al personal o establecer mecanismos de coordinación.

Todo eso debió hacerse antes.

El adversario necesita acertar una sola vez.

Los defensores, en cambio, deben estar preparados todos los días.

.

Contrainteligencia empresarial: basta un solo infiltrado

En el ámbito corporativo la amenaza suele adoptar formas más discretas.

La inmensa mayoría de los empleados son personas honestas y comprometidas con la organización. Pero basta una excepción.

Un directivo desleal.

Un colaborador resentido.

Un empleado reclutado por la competencia.

Un proveedor comprometido.

Un individuo sometido a chantaje.

La historia empresarial está llena de casos en los que una sola persona produjo daños extraordinarios.

Un único empleado puede copiar bases de datos de clientes, revelar secretos industriales, filtrar estrategias comerciales, sustraer información sobre licitaciones o facilitar el acceso de terceros a sistemas críticos.

Las pérdidas económicas pueden ser enormes, pero el daño reputacional suele ser aún mayor.

Después de cada incidente aparece la misma pregunta:

—¿Cómo pudo ocurrir?

La respuesta suele ser sencilla:

Porque durante demasiado tiempo se creyó que no podía ocurrir.

La contrainteligencia empresarial existe precisamente para gestionar ese uno por ciento de riesgo que puede comprometer la supervivencia de una organización.

La seguridad informática y el enemigo invisible

La ciberseguridad constituye la manifestación digital de la Regla 99/1.

Millones de transacciones se realizan diariamente sin inconvenientes. Los servidores funcionan, las comunicaciones fluyen y las operaciones continúan con normalidad.

Entonces llega el ransomware.

En pocas horas una organización puede ver secuestrada toda su información, paralizadas sus operaciones y destruida su reputación.

A menudo el ataque dura apenas unas horas.

Las consecuencias pueden prolongarse durante años.

Por ello, las copias de respaldo, los sistemas de detección, la capacitación del personal y las auditorías permanentes son inversiones que parecen excesivas… hasta el día en que se las necesita.

La Regla 99/1 y los errores de decisión

Desde la perspectiva estadística, la Regla 99/1 se relaciona estrechamente con los llamados Error Tipo I y Error Tipo II.

El Error Tipo I consiste en detectar una amenaza que finalmente no existe. Es un falso positivo.

El Error Tipo II consiste en no detectar una amenaza real. Es un falso negativo.

En numerosos ámbitos de la seguridad resulta preferible soportar algunos falsos positivos antes que dejar pasar la única amenaza capaz de producir una catástrofe.

Investigar una sospecha infundada tiene un costo.

Ignorar la única amenaza real puede destruir una empresa, una institución o una familia.

Por esa razón, la seguridad profesional acepta deliberadamente ciertos niveles de sobreprotección.

Su objetivo no es administrar la tranquilidad del 99 %, sino prepararse para el 1 %.

.

Una filosofía de preparación

La Regla de Ibáñez Padilla es, en esencia, una filosofía de previsión y prudencia.

Nos recuerda que la estabilidad prolongada no elimina el riesgo; simplemente hace que olvidemos su existencia.

Nos enseña que las amenazas más peligrosas son precisamente aquellas que parecen improbables.

Y nos obliga a formular una pregunta incómoda pero imprescindible:

¿Qué ocurriría si mañana sucediera aquello que creemos imposible?

La respuesta a esa pregunta determina la calidad de nuestra seguridad personal, familiar y empresarial.

Porque las personas y las organizaciones rara vez fracasan por los problemas cotidianos. Generalmente fracasan por los acontecimientos extraordinarios para los cuales nunca se prepararon.

Por ello, el momento de actuar es ahora, durante el 99 % del tiempo en que aparentemente no ocurre nada.

Revise sus planes de contingencia. Proteja a su familia. Evalúe sus coberturas de seguros. Fortalezca la seguridad de su empresa. Capacite a su personal. Audite sus vulnerabilidades. Desarrolle protocolos y practique su ejecución.

No espere al uno por ciento.

Porque cuando ese momento llega, ya no queda tiempo para prepararse.

Y, en definitiva, la verdadera misión de la contrainteligencia, la seguridad y la gestión de riesgos no consiste en administrar la tranquilidad, sino en estar listos para el instante extraordinario que puede cambiarlo todo.

Fuente: Ediciones EP, 15/06/26.

Información sobre Gustavo Ibáñez Padilla

Más información:

Inteligencia es anticipación

Estadística: ¿Cuál error es peor: Tipo I o Tipo II?

La Seguridad Personal y Familiar en el Siglo XXI

Dinero en efectivo: el viejo héroe en tiempos de crisis

______________________________________________________________________________x

______________________________________________________________________________

Vincúlese a nuestras Redes Sociales: LinkedIn YouTube Twitter

______________________________________________________________________________

.

La arquitectura invisible del éxito: independencia, infraestructura y el nuevo paradigma del asesor financiero

mayo 1, 2026

Por Gustavo Ibáñez Padilla.

En los últimos años, el negocio del asesoramiento financiero ha experimentado una transformación silenciosa pero profunda. Lo que durante décadas fue un ecosistema dominado por grandes instituciones —con estructuras jerárquicas y burocráticas, procesos estandarizados y márgenes definidos— ha comenzado a dar paso a un modelo más flexible, más personalizado y, sobre todo, más alineado con los intereses del cliente: el del asesor independiente.

Sin embargo, esta evolución no es simplemente un cambio de forma jurídica o de estructura contractual. Es, en esencia, una redefinición del concepto mismo de valor dentro del negocio financiero. La independencia ya no se mide únicamente por la ausencia de un empleador institucional, sino por la capacidad real de construir un modelo sostenible, escalable y competitivo en un entorno crecientemente complejo.

Planteamos aquí una reflexión dirigida a consultores independientes —o a quienes evalúan dar ese paso— sobre el verdadero significado de la independencia en el siglo XXI. Más aún, sobre la oportunidad estratégica que surge cuando esa autonomía se combina con una infraestructura profesional de nivel institucional.

.

Independencia: de la promesa a la realidad operativa

El impulso hacia la independencia suele estar motivado por factores legítimos y, en muchos casos, inevitables. La necesidad de eliminar conflictos de interés, la búsqueda de mayor flexibilidad en la relación con los clientes, la posibilidad de definir una propuesta de valor propia, o simplemente el deseo de construir un patrimonio empresarial genuino.

No obstante, existe una diferencia sustancial entre la independencia como aspiración y la independencia como sistema operativo.

En su fase inicial, el asesor independiente suele experimentar una sensación de control ampliado: decisiones más ágiles, contacto directo con el cliente, ausencia de capas burocráticas. Pero esa misma libertad expone rápidamente una realidad menos visible: la infraestructura que antes estaba implícita ahora debe ser diseñada, implementada y sostenida.

Procesos que parecían secundarios —como la gestión de proveedores, la protección de datos, el cumplimiento normativo o la continuidad operativa— se convierten en variables críticas. No porque antes no existieran, sino porque ahora recaen directamente sobre quien lidera el negocio.

La independencia, en este sentido, no es un evento. Es un sistema.

El costo oculto de la fragmentación

Uno de los errores más frecuentes en esta transición es subestimar la complejidad de la infraestructura necesaria para sostener un crecimiento saludable. En un mercado donde la oferta tecnológica se ha multiplicado, la tentación de construir un ‘stack’ propio —combinando distintas herramientas— es comprensible, pero no siempre eficiente.

La fragmentación tecnológica introduce fricciones invisibles:

* Duplicación de tareas

* Inconsistencias en la información

* Mayor probabilidad de errores operativos

* Dificultades para escalar procesos

A esto se suma un factor crítico: el tiempo. Cada hora dedicada a resolver problemas operativos es una hora que no se invierte en generar valor estratégico, fortalecer relaciones o desarrollar nuevas oportunidades de negocio.

Estudios de consultoras internacionales como McKinsey & Company han señalado que la complejidad operativa es uno de los principales frenos al crecimiento en firmas de asesoramiento financiero. No por falta de talento, sino por la ausencia de sistemas integrados que permitan transformar ese talento en resultados sostenibles.

Ciberseguridad y cumplimiento: de requisitos a ventajas competitivas

Si hay dos áreas donde la evolución ha sido particularmente acelerada, son la ciberseguridad y el cumplimiento normativo.

Lo que hace una década podía resolverse con protocolos básicos, hoy requiere una aproximación estructurada y permanente. Las amenazas ya no son aleatorias; son específicas, dirigidas y, en muchos casos, sofisticadas.

Organismos como Financial Industry Regulatory Authority (FINRA) han advertido reiteradamente que la supervisión de proveedores externos y la protección de la información del cliente se han convertido en prioridades centrales para el sector.

Para el asesor independiente, esto plantea un dilema: asumir estos desafíos en forma individual implica costos elevados y una curva de aprendizaje significativa. Ignorarlos, en cambio, expone al negocio a riesgos que pueden afectar no solo la operación, sino también la reputación construida durante años.

En este contexto, la ciberseguridad deja de ser un gasto para convertirse en un activo estratégico. No solo protege, sino que también diferencia.

Infraestructura como multiplicador de valor

Cuando la infraestructura se concibe de manera integral —y no como un conjunto de soluciones aisladas— su impacto va mucho más allá de la eficiencia operativa.

Una arquitectura bien diseñada permite:

* Automatizar procesos repetitivos

* Mejorar la calidad y disponibilidad de la información

* Reducir riesgos operativos

* Aumentar la capacidad de respuesta ante el cliente

* Escalar el negocio sin incrementar proporcionalmente los costos

En términos de management, esto implica una transición clave: del profesional que “hace todo” al líder que dirige un sistema.

Ese cambio de rol es fundamental. Porque el crecimiento sostenido no depende únicamente del conocimiento técnico, sino de la capacidad de organizar recursos —tecnológicos, humanos y estratégicos— de manera coherente.

El modelo híbrido: autonomía con soporte

Frente a este escenario, ha comenzado a consolidarse un modelo que combina lo mejor de ambos mundos: la independencia del asesor con el respaldo de una plataforma estructurada.

Este enfoque no implica resignar control. Por el contrario, permite preservarlo en las áreas donde realmente genera valor —relación con el cliente, estrategia, posicionamiento— mientras se apoya en capacidades externas para resolver aspectos operativos complejos.

El concepto es simple, pero poderoso: no se trata de hacer todo solo, sino de elegir bien con quién construir.

Las plataformas más avanzadas ya no se limitan a ofrecer herramientas. Funcionan como ecosistemas integrados donde la tecnología, el cumplimiento, la seguridad y la supervisión de proveedores operan de manera coordinada.

Esto reduce la fricción, aumenta la confiabilidad y, sobre todo, libera tiempo.

.

La dimensión internacional: una ventaja subestimada

Para los consultores que operan en Hispanoamérica, existe además un factor adicional que puede marcar una diferencia significativa: el acceso a proveedores y estructuras reguladas en mercados más desarrollados.

El vínculo con el sistema financiero estadounidense, por ejemplo, introduce estándares de control, transparencia y solvencia que elevan la calidad del servicio ofrecido al cliente final.

No se trata únicamente de diversificación geográfica. Se trata de calidad institucional.

Integrar soluciones y productos que operan bajo marcos regulatorios exigentes no solo mejora la propuesta de valor, sino que también fortalece la confianza —un activo crítico en cualquier relación financiera.

.

El verdadero negocio del asesor independiente

Existe una tendencia a definir el negocio del asesor financiero en términos de productos: carteras, seguros, instrumentos de inversión. Sin embargo, esa visión es incompleta.

El verdadero activo del asesor independiente es su capacidad de interpretar la complejidad y traducirla en decisiones claras para sus clientes.

Eso requiere tiempo, foco y profundidad analítica. Tres elementos que difícilmente prosperan en un entorno donde la energía se dispersa en tareas operativas.

Por eso, la infraestructura no es un tema secundario. Es, en muchos sentidos, el habilitador de la propuesta de valor.

Una reflexión sobre escala y legado

A medida que el negocio crece, surge una pregunta inevitable: ¿qué se está construyendo realmente?

Un portafolio de clientes puede generar ingresos. Pero una estructura bien diseñada genera empresa.

La diferencia no es menor. Una empresa tiene continuidad, valor transferible y capacidad de expansión. Un portafolio, en cambio, depende en gran medida de la presencia activa de quien lo gestiona.

Pensar en términos de escala implica diseñar procesos replicables, sistemas robustos y relaciones estratégicas que trasciendan lo individual.

En este punto, la independencia encuentra su madurez. Deja de ser una declaración de intenciones para convertirse en un modelo empresarial.

El rol de los equipos profesionales

Ningún crecimiento relevante ocurre en aislamiento. Incluso los modelos más ágiles requieren redes de apoyo que aporten especialización, experiencia y perspectiva.

Trabajar asociado a equipos profesionales permite:

* Acceder a conocimiento acumulado

* Reducir tiempos de implementación

* Minimizar errores críticos

* Potenciar la capacidad de innovación

Pero, sobre todo, permite algo menos tangible: pensar mejor.

Porque la calidad de las decisiones no depende únicamente de la información disponible, sino también del contexto en el que se procesa.

Una oportunidad estratégica, no evidente

En este contexto de transformación, surgen oportunidades que no siempre son evidentes a primera vista. Espacios donde la independencia no se vive en soledad, sino como parte de una arquitectura mayor.

Modelos que integran asesoramiento financiero, planificación patrimonial, acceso a mercados internacionales y soporte operativo bajo una misma lógica.

Estructuras que permiten al consultor independiente mantener su identidad profesional, mientras se apoya en un sistema que potencia su alcance.

En Argentina, donde la volatilidad económica obliga a pensar en términos globales, este tipo de enfoque adquiere una relevancia muy particular.

La decisión que redefine el camino

La independencia, bien entendida, no consiste en hacer todo por cuenta propia. Consiste en tener la capacidad de elegir cómo, con quién y sobre qué bases construir un negocio que perdure.

En un entorno donde la complejidad seguirá aumentando —tecnológica, regulatoria, competitiva—, la diferencia no la marcará únicamente el conocimiento técnico, sino la calidad de la infraestructura que lo sostiene.

Los consultores que logren integrar autonomía con soporte, visión estratégica con ejecución disciplinada, serán quienes definan el estándar de la próxima década.

La pregunta, entonces, no es si vale la pena ser independiente.

La pregunta es cómo hacerlo de manera inteligente.

Y en ese “cómo”, se abre un espacio de diálogo que merece ser explorado con seriedad.

Si este enfoque resuena con su visión profesional, el siguiente paso es natural: conocer en profundidad qué estructuras, qué equipos y qué modelos pueden acompañar ese crecimiento sin comprometer la esencia de su independencia.

Porque las oportunidades relevantes no suelen anunciarse como tales. Se reconocen. Y se aprovechan.

Fuente: Ediciones EP, 01/05/26.

Información sobre Gustavo Ibáñez Padilla

Si desea explorar opciones en el negocio de la planificación financiera personal, envíe un e-mail con sus datos personales a: economiapersonal@gmail.com o a través del formulario de Contacto de esta web.

Más información:

La Libertad Financiera es un camino, no un destino

La Norma ISO 22222: Un pilar en la Planificación Financiera

La Importancia de la Planificación Financiera Personal en los Programas de Outplacement

Planificar con criterio: por qué el asesoramiento profesional marca la diferencia en el plan de inversión personal y familiar

El futuro del asesoramiento financiero independiente en Argentina: una oportunidad para construir valor, libertad profesional y legado

Vincúlese a nuestras Redes Sociales: LinkedIn YouTube Twitter

.

Antes de realizar cualquier inversión infórmese: Aviso Legal

.

.

Planificar con criterio: por qué el asesoramiento profesional marca la diferencia en el plan de inversión personal y familiar

enero 23, 2026

Por Gustavo Ibáñez Padilla.

En un entorno económico signado por la volatilidad, la sobreoferta de productos financieros y la aceleración tecnológica, la toma de decisiones patrimoniales se ha convertido en una tarea de alta complejidad. Nunca hubo tantas alternativas para invertir, proteger o transferir riqueza; tampoco hubo tanta asimetría de información entre quienes diseñan los instrumentos y quienes los adquieren. En ese contexto, el asesoramiento financiero profesional deja de ser un lujo para transformarse en una necesidad estratégica.

La evidencia empírica comienza a respaldar con mayor contundencia lo que la experiencia práctica ya sugería. Un estudio longitudinal del CFP Board —organismo que certifica a los profesionales de planificación financiera en Estados Unidos— muestra que los hogares que trabajan con asesores financieros presentan mayor estabilidad, mejor preparación y niveles superiores de confianza respecto de su futuro económico. Según los primeros resultados, quienes reciben orientación estructurada tienen más probabilidades de mantener fondos de emergencia adecuados, completar su planificación patrimonial y sentirse encaminados hacia sus metas.

Kevin R. Keller, CEO del CFP Board, sintetiza el hallazgo con claridad: “Investigaciones independientes confirman que la planificación financiera integral marca una diferencia real en la vida diaria de las personas”. Y añade que los profesionales aportan claridad frente a la complejidad, ayudan a anticipar lo inesperado y mantienen a los clientes enfocados en el largo plazo. La investigación, además, destaca beneficios menos tangibles pero igualmente decisivos: menor ansiedad financiera, mayor disciplina conductual y relaciones de confianza sostenidas en el tiempo.

.

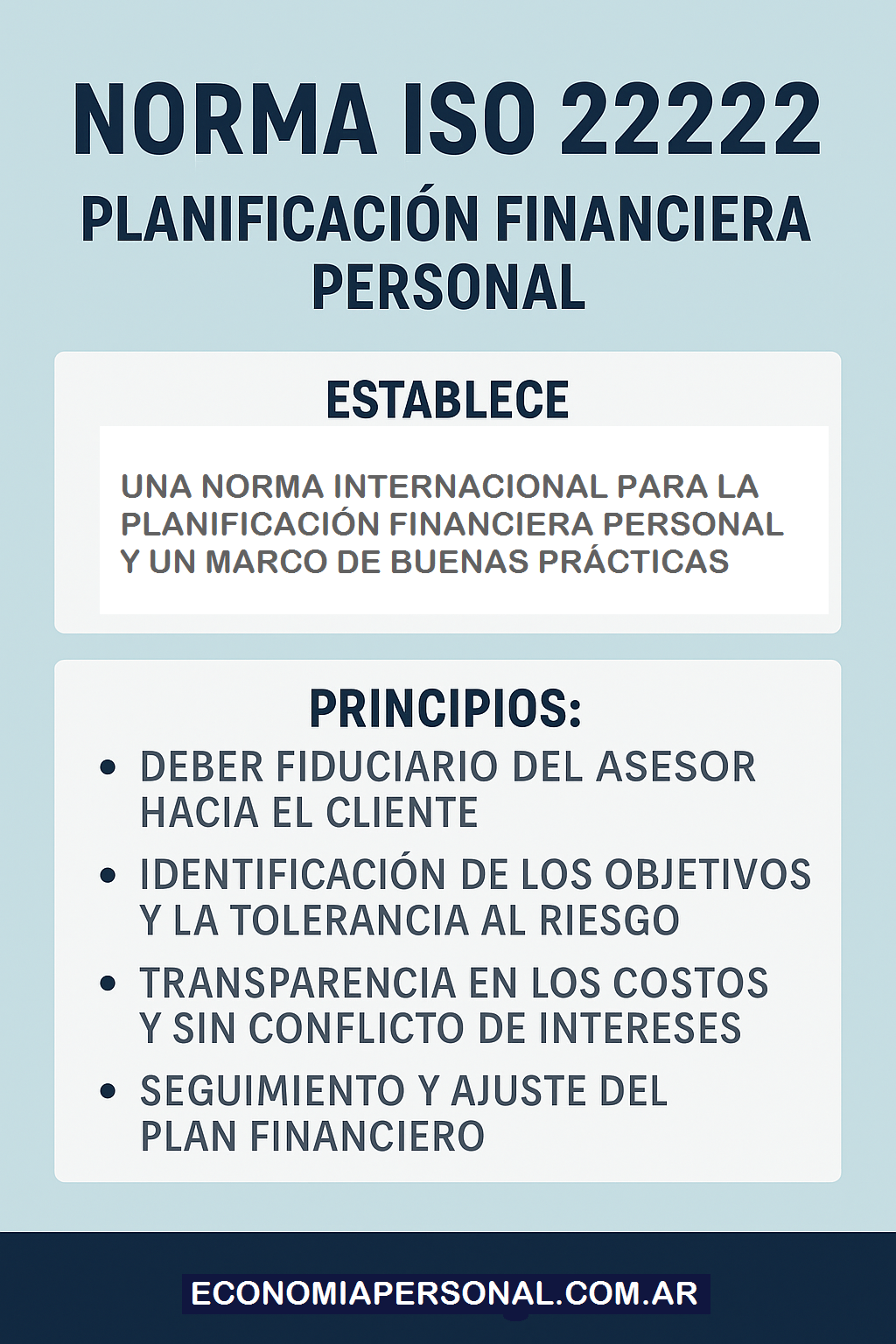

Estos resultados no sorprenden a quienes conocen el impacto de un asesoramiento sistemático bajo estándares internacionales. En artículos anteriores hemos analizado el valor de la norma ISO 22222, que establece los requisitos para la prestación de servicios de planificación financiera personal. Esta norma define procesos, competencias y principios éticos que estructuran el trabajo del asesor independiente: desde el relevamiento integral de la situación del cliente hasta la implementación y el monitoreo continuo del plan.

La ISO 22222 no es un sello decorativo; es un marco metodológico que obliga a abordar las finanzas familiares de manera holística. No se trata solo de elegir un fondo o contratar un seguro, sino de integrar objetivos vitales —educación de los hijos, retiro, protección ante contingencias, sucesión patrimonial— dentro de una arquitectura coherente.

.

El desafío del lenguaje financiero

Una de las mayores dificultades que enfrenta el inversor individual es el lenguaje técnico. Prospectos, cláusulas contractuales, tablas actuariales, ratios financieros y términos en inglés configuran un universo que desalienta incluso a personas con formación universitaria.

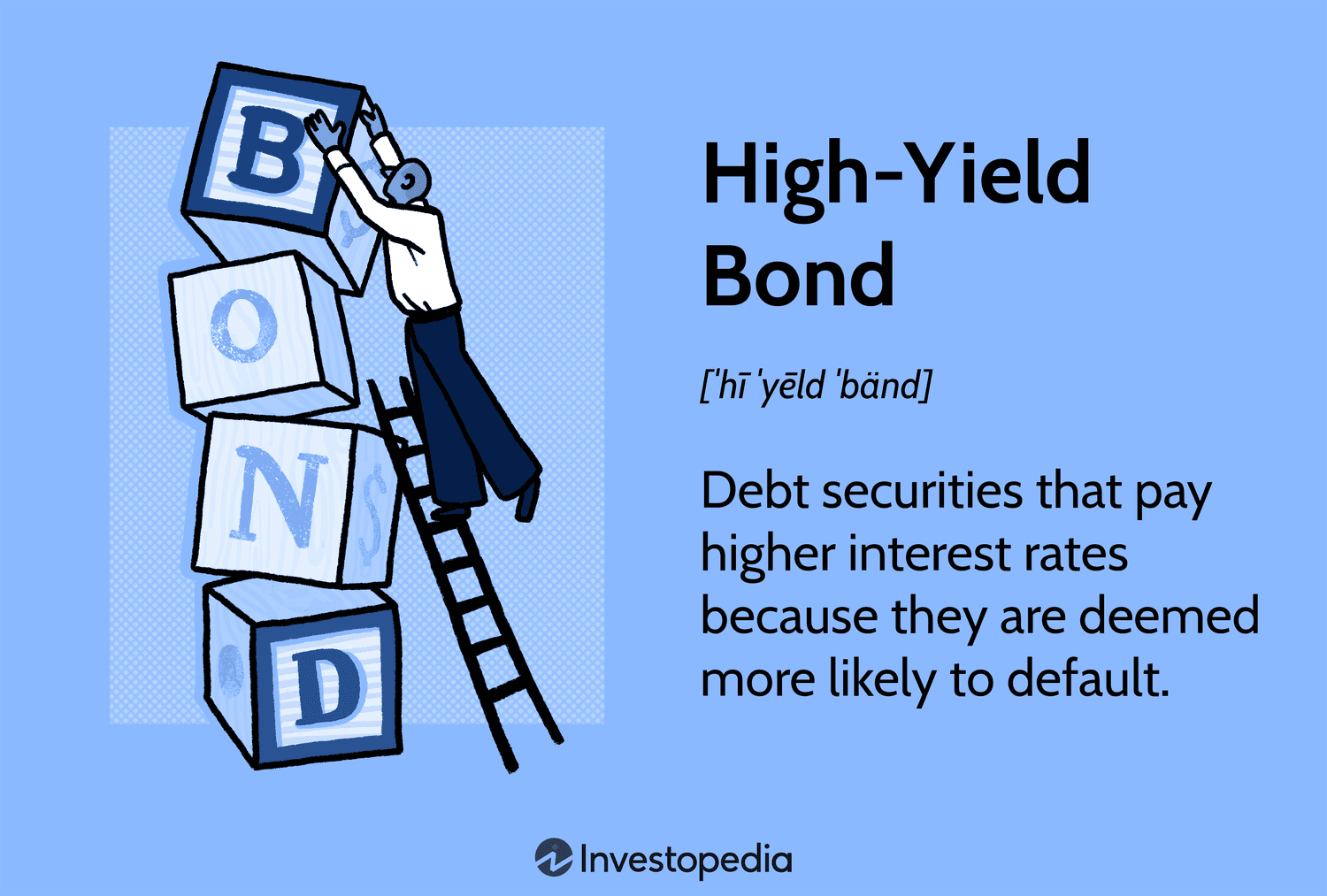

Tomemos un ejemplo concreto. Un bono puede describirse como un instrumento de renta fija que paga un cupón periódico y devuelve el capital al vencimiento. Sin embargo, detrás de esa definición se esconden variables como duración, convexidad, riesgo de crédito, riesgo de tasa y riesgo de reinversión. La diferencia entre un bono investment grade y uno high yield no es meramente semántica: implica un perfil de riesgo radicalmente distinto.

.

Algo similar ocurre con las acciones. Se suele simplificar diciendo que representan una participación en una empresa. Pero evaluar una acción exige comprender estados contables, flujos de caja descontados, múltiplos como el PER (Price to Earnings Ratio), ventajas competitivas sostenibles y factores macroeconómicos. Warren Buffett advirtió en su carta a los accionistas de Berkshire Hathaway en 1996: “El riesgo proviene de no saber lo que estás haciendo”. La frase resume la brecha entre acceso y comprensión.

En el caso de los fondos comunes de inversión y los ETFs, la aparente simplicidad operativa —comprar una cuota parte o una participación que replica un índice— puede ocultar cuestiones relevantes: tracking error, costos implícitos, estructura fiscal, liquidez subyacente y correlaciones en escenarios de estrés. No todos los ETFs son iguales, ni todos los fondos diversifican efectivamente el riesgo.

.

La complejidad particular de los seguros y las anualidades

Si el universo de mercado de capitales resulta técnico, el ámbito asegurador agrega otra capa de sofisticación. Un seguro de vida no es solo una cobertura ante el fallecimiento; puede ser una herramienta de planificación sucesoria, protección de ingresos, acumulación de capital o garantía para compromisos financieros.

Las pólizas tradicionales, los seguros universales, los seguros con componente de inversión indexados y las anualidades presentan estructuras de costos, condiciones de rescate y proyecciones actuariales que requieren interpretación especializada. Las anualidades —contratos que transforman un capital en un flujo de ingresos periódicos— son instrumentos valiosos en la planificación de la jubilación, pero su conveniencia depende de variables como la expectativa de vida, la tasa técnica, la inflación y la solvencia de la aseguradora.

Sin una guía profesional, es fácil confundir liquidez con rentabilidad o protección con inversión. El resultado puede ser una asignación ineficiente del patrimonio o, peor aún, una vulnerabilidad ante contingencias previsibles.

Conducta y disciplina: el factor invisible

Más allá de la complejidad técnica, existe un componente conductual decisivo. Numerosos estudios en finanzas conductuales muestran que los inversores tienden a sobreestimar su tolerancia al riesgo en mercados alcistas y a subestimarla en momentos de caída. La reacción emocional puede llevar a vender en el peor momento o a concentrar excesivamente la cartera en activos de moda.

El asesor profesional cumple un rol de contrapeso racional. Ayuda a definir una política de inversión acorde al perfil de riesgo, horizonte temporal y objetivos vitales. Establece reglas de rebalanceo y promueve la disciplina. La investigación del CFP Board subraya que la confianza y la resiliencia aumentan cuando el cliente percibe claridad en la toma de decisiones complejas.

En otras palabras, el asesor no solo selecciona instrumentos; estructura un proceso. Y el proceso, en finanzas, es tan importante como el rendimiento.

La integración bajo estándares internacionales

La norma ISO 22222 aporta un marco que ordena este proceso en etapas claras: recopilación de información, análisis y evaluación, desarrollo del plan, implementación y revisión periódica. Exige independencia, competencia técnica y conducta ética. Este enfoque sistemático reduce la improvisación y fortalece la transparencia.

Para una familia, aplicar este estándar significa abordar simultáneamente la gestión del riesgo (seguros adecuados), la acumulación de capital (inversiones diversificadas), la planificación impositiva y la estrategia sucesoria. No se trata de productos aislados, sino de un sistema interconectado.

Un ejemplo ilustra la diferencia. Supongamos un matrimonio con hijos pequeños, ingresos variables y un crédito hipotecario. Sin asesoramiento, podrían concentrarse exclusivamente en buscar la mayor rentabilidad posible. Con una planificación integral, priorizarían un fondo de emergencia, contratarían seguros de vida suficientes para cubrir el pasivo y la educación futura, diversificarían sus inversiones según horizonte temporal y definirían un esquema de ahorro para el retiro. La rentabilidad deja de ser un fin en sí mismo para convertirse en un medio al servicio de objetivos concretos.

Claridad frente a la sobreinformación

En la era digital, el problema no es la falta de datos sino su exceso. Plataformas de trading, influencers financieros y foros especializados multiplican recomendaciones fragmentarias. La democratización del acceso no garantiza comprensión.

La investigación longitudinal del CFP Board destaca que los beneficios del asesoramiento se sostienen en el tiempo, incluso cuando cambian las condiciones de mercado o se producen eventos vitales significativos. Esta continuidad es clave: la planificación financiera no es un acto puntual, sino un proceso dinámico que acompaña las distintas etapas de la vida.

Kevin Roth, Director de Investigación del organismo, señaló que los efectos positivos se mantienen en el segundo año del estudio y que el seguimiento permitirá comprender mejor cómo la relación profesional influye en cada etapa vital. La estabilidad no proviene de predecir el mercado, sino de estructurar decisiones coherentes y revisarlas con criterio.

Un llamado a la responsabilidad

El patrimonio personal y familiar es demasiado relevante para dejarlo librado al azar, a modas pasajeras o a interpretaciones parciales de información técnica. La autonomía no se opone al asesoramiento; por el contrario, se fortalece cuando se apoya en conocimiento especializado y estándares reconocidos internacionalmente.

Asumir la responsabilidad de diseñar un plan de inversión implica reconocer límites propios y buscar acompañamiento profesional calificado. Implica exigir transparencia, metodología y ética. Implica comprender que cada decisión financiera impacta no solo en el presente, sino en la seguridad y oportunidades de quienes dependen de nosotros.

El momento de ordenar, analizar y planificar no es cuando sobreviene la urgencia, sino cuando aún hay margen de acción. Desarrollar un plan de inversión personal o familiar bajo la guía de un profesional competente —preferentemente alineado con normas como la ISO 22222— es un acto de prudencia y visión estratégica.

La invitación es clara: revisar la propia situación patrimonial, definir objetivos explícitos y buscar asesoramiento independiente que transforme la complejidad en claridad. La planificación disciplinada no elimina la incertidumbre, pero la encuadra. Y en materia financiera, encuadrar la incertidumbre es el primer paso para convertir el futuro en un proyecto, no en una apuesta.

Fuente: Ediciones EP, 23/01/26.

Información sobre Gustavo Ibáñez Padilla

Más información:

La Libertad Financiera es un camino, no un destino

La Norma ISO 22222: Un pilar en la Planificación Financiera

Johnny Cash: propósito, resiliencia y la economía moral de una vida con sentido

La Importancia de la Planificación Financiera Personal en los Programas de Outplacement

La jubilación ya no es un destino: expectativas, riesgos y soluciones para quienes planifican su retiro

La Libertad Financiera: Flujo de Efectivo vs. Stock de Capital en la Economía del Siglo XXI

Vincúlese a nuestras Redes Sociales: LinkedIn YouTube Twitter

Nota del editor: Para profundizar en el diseño de un plan financiero personal y evitar errores comunes, conviene conocer la Norma ISO 22222, que establece estándares internacionales para la planificación financiera personal. Una brújula técnica para navegar con claridad y seguridad en este mar de decisiones económicas. Puede obtener un Diagnóstico Financiero Personal sin cargo enviando un e-mail con sus datos de contacto a: economiapersonal@gmail.com o a través del formulario de Contacto de esta web.

.

.

Antes de realizar cualquier inversión infórmese: Aviso Legal

.

.

.

Johnny Cash: propósito, resiliencia y la economía moral de una vida con sentido

enero 21, 2026

Por Gustavo Ibáñez Padilla.

Por momentos, la historia de Johnny Cash parece escrita para recordarnos que el éxito auténtico rara vez nace del confort. Su vida no fue una sucesión lineal de triunfos, sino una travesía marcada por la pobreza, la pérdida, la tentación del exceso y una búsqueda persistente de redención. Sin embargo, fue precisamente ese recorrido —áspero, contradictorio y profundamente humano— el que convirtió al Hombre de Negro en una figura cultural universal y en un caso paradigmático de cómo el propósito, sostenido en el tiempo, puede transformarse en éxito artístico, económico y vital.

Johnny Cash no solo construyó una de las carreras musicales más influyentes del siglo XX; edificó, a partir de condiciones iniciales adversas, un modelo de vida donde vocación, disciplina, fe y apoyo familiar terminaron alineándose en una estructura sólida y escalable. Su biografía ofrece lecciones que exceden el campo artístico y dialogan con temas centrales de la economía personal, el trabajo con sentido y la libertad financiera.

.

Orígenes humildes y una herida fundacional

Johnny Cash nació en 1932, en plena Gran Depresión, en Dyess, Arkansas, dentro de una familia de agricultores pobres. Desde niño conoció el trabajo duro, la incertidumbre económica y la fragilidad de la subsistencia. Aquella infancia, lejos de ser un obstáculo, moldeó una sensibilidad particular: Cash nunca perdió contacto con la realidad de los trabajadores, los marginados y los olvidados por el sistema.

La tragedia que marcó definitivamente su carácter ocurrió cuando tenía doce años: su hermano mayor, Jack, murió en un accidente laboral. Aquella pérdida no solo dejó una herida emocional profunda, sino que introdujo en Johnny una temprana conciencia sobre la finitud, la culpa y el sufrimiento humano. Décadas más tarde, ese dolor seguiría resonando en su música, dotándola de una autenticidad imposible de fabricar.

Muchos sucumben ante experiencias similares. Cash, en cambio, transformó la adversidad en materia prima expresiva. Allí comienza a delinearse un patrón clave de su vida: convertir el dolor en propósito.

.

La vocación como ancla existencial

La música apareció pronto como un refugio y, con el tiempo, como una vocación irrenunciable. Tras servir en la Fuerza Aérea de los Estados Unidos, Cash decidió apostar todo por ese llamado interior, sin formación académica formal ni redes de privilegio. En 1955 grabó sus primeras canciones para Sun Records, donde su estilo austero y su voz grave rompieron con los moldes tradicionales del country.

Desde el inicio, Cash comprendió algo esencial: cuando una persona trabaja alineada con su vocación, el esfuerzo no desaparece, pero adquiere sentido. Él mismo asumió rutinas extenuantes de trabajo —largas giras, grabaciones constantes, presentaciones continuas— que habrían sido insoportables sin una motivación profunda.

Este punto resulta central: hacer lo que uno ama no elimina el cansancio, pero sí reduce el desgaste interior. Cash no trabajaba menos que otros; trabajaba con un sentido que justificaba el sacrificio.

.

Éxito, familia y el costo oculto del crecimiento

En 1954, Johnny Cash se casó con Vivian Liberto, con quien tuvo cuatro hijas. Mientras su carrera crecía de forma sostenida, su vida familiar comenzaba a resentirse. Durante años, Cash pasó cerca del 80% de su tiempo de gira. El éxito económico y artístico avanzaba, pero lo hacía de manera desequilibrada.

Este es un fenómeno recurrente en trayectorias de alto rendimiento: cuando el crecimiento profesional no se integra armónicamente con la vida personal, la tensión termina pasando factura. En el caso de Cash, el agotamiento, la culpa y la soledad derivaron en un consumo creciente de drogas, que afectó su salud, su matrimonio y su estabilidad emocional.

El divorcio fue un punto de quiebre. No solo en lo afectivo, sino también en términos de estructura de vida. El éxito, sin contención, puede volverse un factor de riesgo.

.

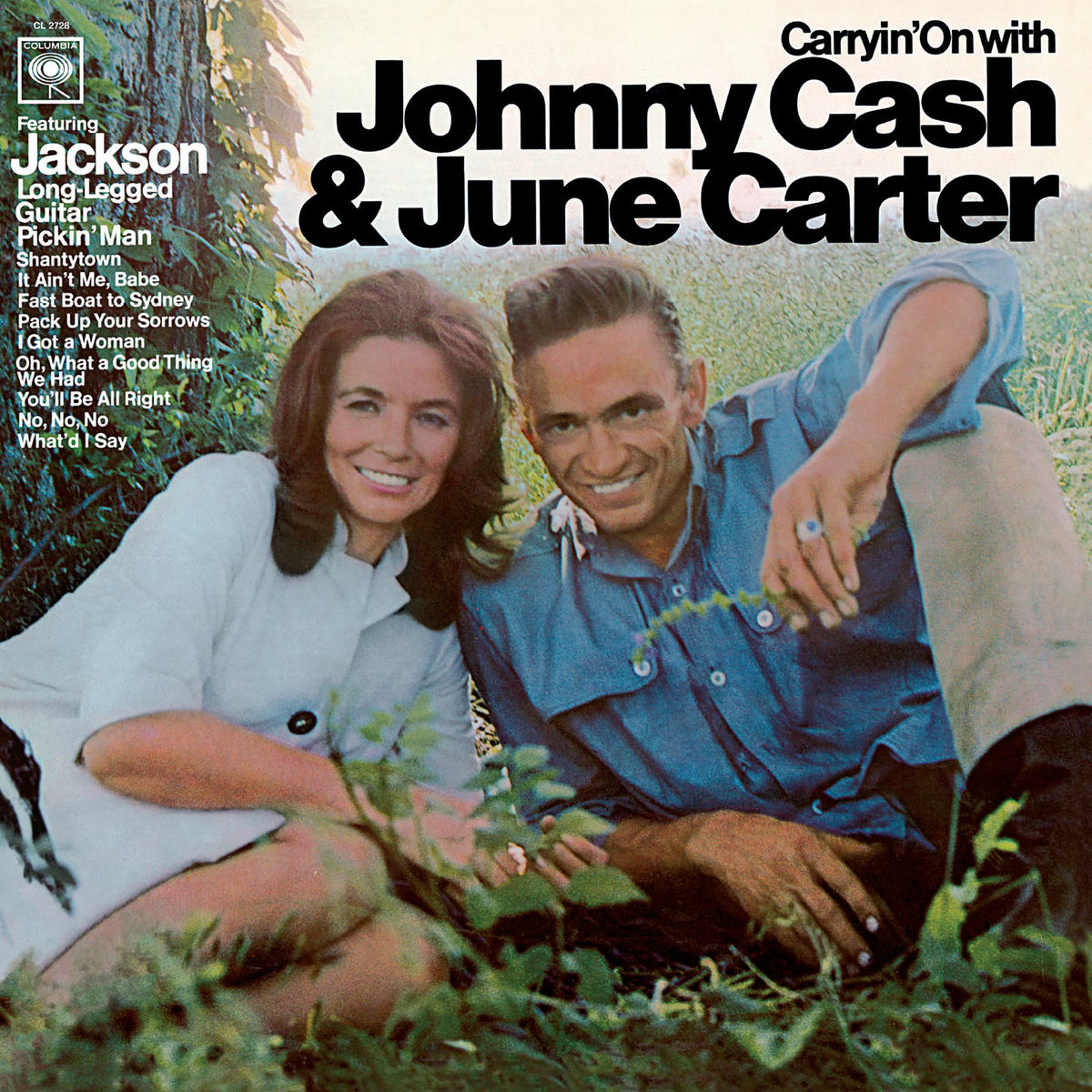

June Carter: el valor estratégico del apoyo correcto

La aparición de June Carter en la vida de Johnny Cash marcó un antes y un después. Proveniente de una familia musical consolidada, con mayor capital cultural y estabilidad emocional, June no solo fue su pareja sentimental, sino su verdadero sostén estructural.

A diferencia de vínculos anteriores, esta relación integró vida personal y vida profesional. Grabaron juntos, giraron juntos, compartieron escenarios y decisiones. Esta unificación fue un logro clave: Cash dejó de vivir escindido entre el artista y el hombre.

June fue, además, quien estableció límites claros frente a la adicción. Lo acompañó en procesos de rehabilitación, lo sostuvo cuando su carrera parecía declinar y lo ayudó a reencontrarse con su Fe cristiana. Cash nunca ocultó que su recuperación fue imperfecta, pero sí reconoció que sin el apoyo de June y de su fe, no habría sobrevivido.

Aquí emerge otra lección central: el éxito sostenido rara vez es un logro individual. Elegir bien con quién compartir la vida es una decisión estratégica, no solo emocional.

.

Fe, redención y consistencia en el tiempo

La espiritualidad ocupó un lugar complejo pero constante en la vida de Johnny Cash. No como una fórmula mágica, sino como un marco de sentido que le permitió levantarse tras cada caída. Su fe no lo blindó frente al error, pero sí le ofreció una narrativa de redención y responsabilidad personal.

En términos económicos y profesionales, esta actitud se tradujo en perseverancia. Cash nunca dejó de trabajar, aun cuando su popularidad fluctuó. Grabó discos, exploró nuevos géneros, se reinventó en etapas tardías de su vida y volvió a conectar con nuevas audiencias.

La consistencia, más que el brillo momentáneo, fue su verdadero capital.

.

Diversificación y construcción de éxito económico

Desde una perspectiva económica, la carrera de Johnny Cash es un ejemplo notable de diversificación de ingresos. No dependió exclusivamente de un solo formato ni de una sola etapa de éxito. Generó recursos a través de:

─ Venta de discos y derechos de autor

─ Giras y espectáculos en vivo

─ Programas de televisión

─ Participaciones en cine y series (incluido un recordado episodio de Columbo)

─ Colaboraciones intergeneracionales

Esta estrategia —consciente o intuitiva— le permitió sostener ingresos a lo largo de décadas, amortiguando los altibajos propios de la industria cultural. Cash entendió, quizá sin formularlo en términos técnicos, que la estabilidad financiera se construye con múltiples fuentes y visión de largo plazo.

.

Legado y enseñanza

Johnny Cash recibió numerosos premios y fue incorporado a los principales salones de la fama de la música. Sin embargo, su legado más profundo no reside en los galardones, sino en la coherencia entre vida, obra y valores.

Su historia demuestra que:

─ El propósito real alivia la carga del trabajo. Hacer lo que uno ama transforma esfuerzos en expresiones de significado.

─ El apoyo familiar y de comunidad es fundamental. Ningún éxito grande se construye en soledad.

─ La fe y la resiliencia permiten reconstruirse. No evitamos el dolor, lo transitamos con propósito.

─ Diversificar habilidades y fuentes de ingreso fortalece la estabilidad personal y económica.

─ La vocación, unida a disciplina, puede ser un motor para la libertad financiera y emocional.

.

Cómo aprender de Johnny Cash

La vida de Johnny Cash nos interpela directamente. Nos recuerda que el verdadero éxito no consiste solo en acumular ingresos, sino en construir una vida integrada, donde trabajo, vocación, relaciones y valores avancen en la misma dirección.

Aplicar sus estrategias no implica ser músico ni artista. Implica identificar nuestra vocación, rodearnos de personas que nos fortalezcan, trabajar con disciplina, diversificar nuestras fuentes de ingreso y sostener una visión de largo plazo. Implica, en definitiva, asumir la responsabilidad de dar forma a una vida con sentido.

Porque, como mostró Johnny Cash con crudeza y honestidad, la libertad financiera no se alcanza solo con dinero, sino con propósito, coherencia y perseverancia.

Fuente: Ediciones EP, 21/01/26.

Información sobre Gustavo Ibáñez Padilla

Johnn R. Cash (1932-2003)

Johnny Cash (nacido como J. R. Cash, Kingsland, Arkansas, 26 de febrero de 1932-Nashville, Tennessee, 12 de septiembre de 2003) fue un cantante, compositor, músico y actor estadounidense. Considerado como uno de los músicos más influyentes del siglo XX. Considerado el Rey de la Música Country y un icono de ese género. Cantautor de country, góspel, rock and roll y rockabilly, fue y es uno de los máximos representantes de la música country, aunque creó su propio subgénero musical.