Ruta del dinero K: el estudio de las empresas fantasma pide ser parte del juicio

Por Ana Baron.

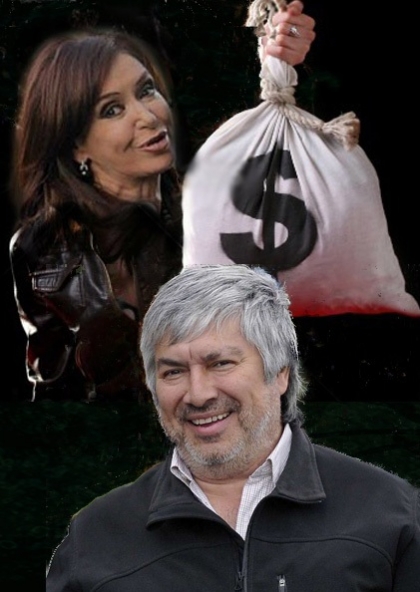

Lázaro Baez y Cristóbal López, empresarios K

Nueva York – Por primera vez, Mossak y Fonsenca el estudio jurídico panameño acusado de ser el mentor de las mas de 123 empresas fantasmas adjudicadas a Cristóbal López y Lázaro Báez en Nevada, envió un escrito al Juez Ferenbach de Nevada en la que pide ser parte del juicio iniciado por los fondos buitres en el marco que de la investigación que están haciendo sobre la Ruta del dinero K y la corrupción en la Argentina.

El juez Ferenback dijo que hay «sospechas razonables» indicando que Mossak y Fonseca le dio instrucciones a Carmen Amunategui de NM Nevada para que registre las 123 empresas en Nevada y que tiene mas información que ella sobre lo que sería un gran esquema de lavado de dinero argentina que incluye no solo Estados Unidos, sino que también Uruguay, Paraguay, las Islas Seychelles, Suiza, Liechtenstein y Luxemburgo.

CFK y bolsa de dinero

Varias de las empresas en cuestión están a nombre Aldyne, una empresa basada en las Islas Seychelles. Aldyne tiene relación con la firma Helvetic Services Group, que se quedó con la financiera SGI, conocida como La Rosadita y que pertenecía a Federico Elaskar. En el escrito pidiendo su intervención en el juicio, Mossak y Fonseca afirma que la corte no tiene jurisdicción para actuar en Panamá y que el fallo que impartió autorizando a los fondos buitres a que lo investigue es contraria a ley internacional. El Juez Ferenback ya dictamino que NM Nevada, el estudio de nevada dirigido por Carmen Amunategui que registro las empresas en cuestión en el alter ego (es uno y lo mismo) de Mossak y Fonseca. Es decir, en su fallo Ferenbach ya habilitó a los fondos buitres a pedirle información a Mossak y Fonseca en Panamá a través de Amunategui. Ahora el juez Ferenbach deberá determinar si le da lugar o no a la petición de Mossak Fonseca.

Fuente: Clarín, 01/04/15.

Un estudio panameño daría datos en la causa de lavado en EE.UU

Por Silvia Pisani.

Mossack Fonseca informaría al juez de Nevada sobre las cuentas de Báez y López

WASHINGTON – El caso de la llamada «ruta del dinero K» podría tener un nuevo protagonista en los tribunales norteamericanos del estado de Nevada. Eso si prospera la encendida solicitud que, finalmente, hizo el estudio de abogados panameño al que se sitúa en medio de la trama para que lo «dejen ser parte» en el caso, con la intención de «defenderse» de los «errores» que, a su juicio, cometió el juez en perjuicio suyo y de sus clientes.

Es la primera vez que el estudio de abogados Mossack Fonseca se presenta formalmente ante el juzgado de Cam Farenbach. Lo hace con un escrito en el que señala un cúmulo de errores que, a su juicio, cometió el magistrado de Nevada en la investigación.

Por todo eso el estudio de abogados panameños le pidieron al juez ser «parte» en el proceso, con el «solo objetivo» de defender «su buen nombre y el de sus clientes.

Hace más de un año que el estudio panameño aparece citado en esta trama, en la que se le atribuye haber sido el responsable del registro de un entramado de empresas fantasma que, según la acusación de los fondos buitre, habrían usado los empresarios kirchneristas Lázaro Báez y Cristóbal López para circular dinero oscuro proveniente de la Argentina.

Pero ahora lo que precipitó la reacción del estudio fue la decisión del magistrado de declarar que la firma MF Corporate, con sede en Nevada, es «la misma cosa» (álter ego) que el estudio. La figura abre la puerta para que los fondos buitre demanden judicialmente a la sede panameña con documentación para avanzar en su pesquisa de los activos argentinos. Algo a lo que se oponen de plano.

Pese a que cruza al juez con la afirmación de que «no es» el álter ego de la firma de Nevada, el estudio panameño coquetea ahora con la idea de «colaborar» con la investigación judicial, siempre y cuando se le preserven el secreto y la «confidencialidad» de sus clientes. De ellos afirma no su convicción, sino su «creencia» de que «no tienen nada que ver» con la Argentina.

Buscar activos

La causa de Nevada responde a una figura denominada «Discovery», por la cual se habilita a los acreedores de la Argentina a buscar activos supuestamente escondidos en plazas financieras ajenas a Buenos Aires.

El fondo NML, de Paul Singer, que está inmerso en el conglomerado de los fondos buitre y es uno de los más activos en esta pesquisa, está convencido de haber dado con dinero presuntamente de la corrupción circulado desde la Argentina por un conglomerado de empresas registradas en Nevada, a las que vincula a los citados empresarios allegados a la presidenta Cristina Kirchner desde hace muchos años.

En las últimas semanas el juez Farembach emitió opiniones en las que sumó sospechas sobre los fondos que manejan Cristóbal López y Lázaro Báez.

El Network Marketing, conocido también como negocio de marketing multinivel o de mercadeo de redes, es un modelo que nació a comienzos del siglo pasado en Estados Unidos.

Es la vinculación directa de productos y servicios entre ofertante y consumidor final. Una de sus principales características es que el cliente también puede convertirse en vendedor. De esta manera, se forma una red de distribuidores donde todos sus miembros tienen la posibilidad de reclutar a más gente dentro de su organización.

En una entrevista, el Dr. Robert Sinnott, CEO de Mannatech, empresa multinivel pionera en gliconutrición y en soluciones de tecnologías de alimentos reales y en productos del cuidado de la piel, habla sobre los beneficios de participar en este tipo de negocio para poder cumplir tus metas como empresario emprendedor.

“Para mí, un negocio de multinivel es como un modelo de franquicia, te conviertes en un emprendedor con su propio negocio, horarios y depende de ti sacar adelante las ventas de acuerdo a tus estrategias”, afirma el Dr. Sinnott.

De acuerdo con el Dr. Sinnot, dentro de los beneficios de formar parte de este tipo de negocios se destacan:

1. Es un negocio rentable y probado.

Para muchos representa un riesgo enorme invertir en una idea que no saben si funcionará o si será exactamente lo que el cliente busca. Pero si eliges una empresa bien posicionada en el mercado y que goce de una buena reputación, será más fácil que decidas invertir en ella.

.

2. No hay límites.

Tú decides qué tan alto quieres llegar en este tipo de negocios. Puedes esforzarte mucho y hacer que tus ventas crezcan para convertirte en una pieza clave de la compañía. “Tenemos algunos emprendedores en Sudáfrica, Corea y Estados Unidos que han crecido mucho. No importa el lugar o la cultura, si alguien quiere que su inversión valga la pena, debe encontrar formas innovadoras de ofrecer su producto”, comenta el Dr. Sinnott.

3. Es un negocio global.

Si representas a una compañía que tiene credibilidad y buena reputación seguramente conseguirás clientes más rápido. Además, puedes poner tu negocio en cualquier parte del mundo y dirigirlo desde el lugar en el que te encuentres.

.

4. Baja inversión.

Muchos dicen que este modelo es como una franquicia o algo aún mejor, ya que vas a ser dueño de tu tiempo, tu negocio y podrás elegir hasta la ubicación. Un beneficio del multinivel es que la inversión es menor a la de la mayoría de las franquicias, así que si quieres probar este modelo puedes hacerlo sin invertir tanto dinero.

5. No tienes un jefe.

Aunque operes bajo una estructura, no tienes a alguien detrás de ti todo el tiempo obligándote a vender cierta cantidad de productos. Los resultados, las ganancias y el éxito dependen de ti. Puedes llegar a tener hasta más ingresos de los que pensabas si trabajas a un ritmo más acelerado o si le dedicas más tiempo que las demás personas.

6. No hay horario de trabajo.

Tú decides cómo quieres organizar tu día, tal vez eres más productivo por las mañanas o prefieres atender a la gente en las tardes. No importa qué elijas; depende de ti que en ese horario incrementes al máximo tus ingresos.

.

7. Te convertirás en un empresario.

Piénsalo, si tu sueño siempre ha sido ser independiente y no trabajar para nadie con este modelo puedes ser dueño de tu tiempo, tener el control sobre el crecimiento que quieres tener y puedes contar con colaboradores para vender más productos en diversos territorios.

8. Obtienes asesoramiento para operar el negocio.

Así como las franquicias te capacitan para llevar el negocio, este modelo reclutará a personas que cuenten con el perfil y las capacitará para enseñarles todo lo que deben saber respecto a este tipo de ventas y el producto que recomiendan.

Las compañías de Network Marketing disponen de un servicio de entrenamiento para los que no tienen experiencia. Las personas aprenden sobre liderazgo, ganancias, impuestos y comparten las experiencias de los mejores emprendedores para saber qué estrategias han aplicado”.

Para algunos es difícil decidirse a entrar a este modelo de negocio no sólo por dejar de contar con un sueldo seguro, sino también porque no cualquiera puede trabajar desde casa. El Dr. Sinnot afirma que inició su negocio desde su casa y que después mucho esfuerzo logró convertirlo en una empresa multimillonaria.

“Lo que se necesita es disciplina y un espacio exclusivo que uses como oficina (en tu casa) en la que trabajes tus ocho horas como en cualquier trabajo”, añade.

Con este tipo de negocio estás construyendo algo para ti, no para la empresa, pero no es para todos ya que requiere de mucha disciplina y de tener un horario fijo. Sin embargo, si tomas las decisiones correctas y trabajas con esfuerzo multiplicarás tu inversión en poco tiempo.

Crearán «campus» universitario en la plaza Houssay

Emplazado en medio de los edificios donde funcionan varias sedes universitarias e institutos educativos habrá una instalación destinada a los estudiantes -y transeúntes en general- que funcionará de lunes a sábado; wi-fi, capacitaciones y actividades gratuitas son algunas de las propuestas

Un adelanto de cómo se verá la plaza Houssay cuando se termine la obra. Foto: Prensa gobierno de la Ciudad

En pleno año electoral y con las aspiraciones del Pro de conseguir la presidencia nacional y mantener el poder en la ciudad de Buenos Aires a flor de piel, el gobierno porteño lanzó una iniciativa destinada particularmente a los jóvenes: la instalación de un campus universitario en medio de la plaza Houssay, un punto urbano que se caracteriza por la alta afluencia de estudiantes.

Se trata de Campus BA, que el gobierno de Mauricio Macri presenta, un mes antes de las elecciones primarias porteñas, como «el primer espacio público de servicios de la Ciudad pensado para que los estudiantes y vecinos que circulen por la zona de Barrio Norte y Recoleta puedan estudiar, trabajar y recrearse durante sus tiempos de espera».

Otra imagen de cómo quedará la plaza.

Se inaugurará entre mayo y junio próximo en el espacio verde entre las calles Paraguay, Junín, Uriburu y avenida Córdoba. «Fue elegida porque es un importante centro de transbordo por donde transitan más de 180 mil personas a diario. Además, es uno de los sitios de mayor concentración educativa, donde actualmente funcionan 8 facultades y 20 escuelas o institutos», se informó.

Allí se realizarán controles de salud, se podrá hacer actividad física y disfrutar de los espacios verdes de la plaza. Se brindará acceso a wi-fi y posibilidad de cargar el celular o enchufar la notebook. Además se darán capacitaciones, talleres y actividades, programas para emprendedores, cursos de impresión 3D, etc. También habrá actividades deportivas y de dispersión, para lo cual se podrá reservar una cancha de fútbol, tenis o básquet. Y habrá un «skate park», así como una pantalla gigante LED.

El impuesto a las ganancias es un tributo de Argentina que grava los ingresos de las personas físicas, los beneficios de las sociedades y las ganancias obtenidas en el país por residentes en el exterior. Comprende por tanto en un solo impuesto el gravamen sobre personas, sociedades y no residentes. Comparado con las legislaciones de otros países, tiene la peculiaridad de incluir en la misma ley impuestos que otras naciones regulan con normas distintas. Fue creado en 1937 como Impuesto a los Réditos.

El impuesto argentino comprende tres especies tributarias distintas:

Un tributo a las rentas de las personas físicas o humanas, con alícuotas progresivas y deducciones por mínimos no alcanzados, o sea un tributo personal, en teoría casi «hecho a medida» para cada contribuyente, que se liquida anualmente por la totalidad de las ganancias obtenidas en ese periodo.

Un impuesto a la renta de sociedades (conocido en el mundo como impuesto societario o impuesto de sociedades) que grava con un porcentaje fijo las ganancias obtenidas por aquellas durante el ejercicio, sin deducciones personales, ni mínimos no alcanzados.

Un tributo a las ganancias que obtienen en el país quienes son residentes en el exterior. Su particularidad es que se trata de un tributo de los llamados instantáneos: cada operación se alcanza con un porcentaje fijo y no interesa si se realiza una o varias de ellas durante el periodo.

Las personas que deben pagarlo, en los dos primeros casos, son las sociedades expresamente mencionadas en la ley (anónimas, de responsabilidad limitada, en comandita y otras que detalla el art. 69) y las personas físicas; también son sujeto del tributo las sucesiones indivisas, hasta que se determine y reconozca quienes son los herederos (declaratoria judicial de herederos).

En cuanto a las ganancias alcanzadas, para las empresas lo están todas las ganancias, con algunas exenciones (que figuran en el art. 20) mientras que para quienes no tengan ese carácter, en general están alcanzadas las ganancias habituales; hay también aquí algunas excepciones.

CFK y bolsa de dinero

El periodo fiscal, o sea el lapso en el cual se suman las ganancias para pagar el impuesto, es anual; para las personas físicas, coincide con el año calendario mientras que, genéricamente, para las personas del art. 69, el periodo coincide con el de su balance anual. Las demás sociedades no pagan el tributo pero también determinan su ganancia en cada balance y sus socios incluyen su proporción a fin de año en su declaración personal.

El impuesto se determina por diferencia entre las ganancias y las pérdidas del periodo; dentro de estas últimas están todos los gastos necesarios para obtener aquellas (excepto los que taxativamente están prohibidos, art. 88 de la ley). Además existen otras deducciones y, las personas físicas residentes en el país pueden deducir, según los casos, sumas por ganancia no imponible, deducción especial y familiares a cargo.

En materia de sociedades y empresas, existe un régimen mediante el cual las que se reorganicen (fusionen, escindan o cambien de tipo social) pueden realizar estos cambios sin pagar impuesto, siempre que cumplan con las condiciones que establece la ley.

Existen diversos regímenes de retención por los cuales, quien realiza determinados pagos debe separar de ellos un importe y depositarlo, a nombre de quien cobra, luego éste puede computar tal retención como un pago a cuenta de su impuesto anual; también hay normas que obligan a que determinados contribuyente realicen pagos anticipados del tributo anual.

En cuanto a los beneficiarios del exterior, como se dijo, pagan el tributo con cada operación que realizan, con independencia de toda otra cuestión. El tributo se los debe retener quien realiza el pago, aplicando el impuesto del 35 % sobre el porcentaje del mismo que la ley determina presuntamente que es la ganancia.

Crisis política en Venezuela: “Estamos viviendo un Estado de Sitio”

Por Daniel Vittar.

Entrevista. Mitzy Capriles y Lilian Tintori, esposas de Antonio Ledezma y Leopoldo López, denunciaron la grave situación que viven ambos dirigentes opositores detenidos por el gobierno de Nicolás Maduro. Afirmaron que son recluidos en pequeñas celdas y acosados constantemente por los guardias.

Mitzy Capriles y Lilian Tintori, de visita en Buenos Aires.

A medida que se agrava la crisis económica en Venezuela, el gobierno endurece su posición y adopta medidas más drásticas contra los disidentes. “Estamos viviendo un Estado de Sitio”, afirmó a Clarín Mitzy Capriles, esposa de Antonio Ledezma, el alcalde mayor de Caracas que fue encarcelado en febrero de este año acusado de conspirar contra el presidente Nicolás Maduro. Mitzy y Lilian Tintori, esposa de Leopoldo López, otro alto dirigente opositor detenido, están de gira por Latinoamérica para pedir solidaridad con sus maridos y denunciar la constante violación a los derechos humanos en Venezuela.

Ambas mujeres llegaron ayer a nuestro país y se reunieron con dirigentes de la oposición argentina. El gobierno nacional, de buenos vínculos con Maduro, las ignoró. “Nosotros le pedimos a la oposición y al gobierno ser recibidos. Nos ha recibido la gente que se siente solidaria con este horror que estamos viviendo, pero el gobierno no nos respondió hasta ahora”, contó Mitzy.

¿Cuál es el objetivo de la gira?

Mitzy: somos dos mujeres que estamos luchando por nuestros maridos, buscando que se oiga la voz de estos hombres que bajo ningún aspecto tendrían que estar presos, como lo están.

El gobierno los acusa de conspirar para un golpe. ¿En qué se basa?

Mitzy: No hay un sólo elemento de peso jurídico para que estén en la cárcel. No hay una sola prueba. Estamos viviendo un verdadero estado de sitio. Esto se puede ver constantemente. En las larguísimas colas que hay para comprar alimentos, tú no puedes tomar una foto porque vas preso. Hace sólo horas fueron presos siete tuiteros por dar su opinión. La fiscal federal ha pedido vigilancia sobre las redes sociales y están analizando controlarlas. Esto lleva a algo gravísimo: a que tú no tengas libertad como ciudadano.

¿Cómo es el régimen carcelario de López y Ledezma?

Lilian: Ellos están en Ramos Verdes, una cárcel militar. Leopoldo lleva un año y un mes detenido y Ledezma un mes y medio. No les permiten visitas abiertas, sólo los pueden ver los familiares directos, esposas e hijos. Pero inclusive estas visitas se las quitan cuando quieren. Los meten en celdas de castigo muy pequeñas que llaman “El tigrito”. En cualquier momento ingresan a la celda policías encapuchados y vestidos de negro con armas largas y les destrozan el lugar, les rompen sus escritos. También les lanzan por la ventana excremento y orina. Les cortan la luz y el agua para que no se puedan lavar ni limpiar sus celdas. Los levantan a las 3 de la mañana con sirenas para no dejarlos dormir. Todo esto lo hemos denunciado a nivel nacional e internacional y por eso el comité de Derechos Humanos de la ONU se pronunció pidiendo la libertad. El trato ha sido horroroso. Esto no sólo les pasa a nuestros esposos, también a los estudiantes detenidos en un lugar que se llama la tumba, cinco pisos por debajo de la tierra.

¿Cómo está la situación política y social en este momento?

Lilian: En menos de un año encarcelaron a tres alcaldes de la oposición. Hay una persecución a todos aquellos que piensan distinto al régimen de Maduro. Un régimen, como lo definió hace un año Leopoldo, absolutamente antidemocrático, corrupto, ineficiente y represor. Esas palabras están hoy más vivas que nunca porque cada día la situación está peor. Peor la crisis política, peor la situación económica, peor la represión.

¿La crisis económica agravó la situación?

Lilian: El país viene mal desde hace años, pero nunca vivimos una represión tan brutal como la que vivimos en este último año. Nunca habían reprimido de esta manera, matando a tiros a estudiantes. La mayoría de las muertes son tiros en la cabeza, y la que dispara es gente del Estado. Hoy, además, el país está tan mal y tan desesperado, que el 85% de la gente quiere un cambio. Y por supuesto, lo que hace un régimen dictatorial cuando ya no tiene pueblo y masa popular es mostrar su peor cara: la cara de las armas.

¿Qué respuesta tuvieron en su gira?

Lilian: Nosotras estamos en Latinoamérica para contarles lo que estamos viviendo. Sabemos que los países de la región están vigilantes, pero también sabemos que es un momento muy importante para ser solidario.

La Fed se enfoca en las juntas de los bancos para vigilar de cerca a Wall Street

Por Victoria McGrane y Jon Hilsenrath

Thomas Curry, el contralor de la moneda de Estados Unidos. MANDEL NGAN/AGENCE FRANCE-PRESSE/GETTY IMAGES

WASHINGTON — Los reguladores estadounidenses están centrando su atención en las firmas de Wall Street como parte de un escrutinio cada vez más intenso del sistema bancario, pasando de una supervisión tenue de los directores de las entidades a interacciones más frecuentes y severas.

La Reserva Federal de Estados Unidos y otros reguladores realizan reuniones frecuentes, en algunos casos mensuales, en forma individual con directores de los mayores bancos del país, en las que exigen minutas detalladas y otra clase de documentación de las reuniones de la junta directiva. Los reguladores también están poniendo en la mira a las juntas en sus críticas a las regulaciones internas sobre operaciones y supervisión.

En algunas instancias, los supervisores de la Fed se reúnen con los directores más frecuentemente de lo que los directores lo hacen formalmente con sus respectivas juntas. Los directorios de los bancos pequeños también están siendo objeto de una atención renovada de parte de los reguladores. El siguiente relato se basa en entrevistas con funcionarios del gobierno, ejecutivos de la banca y personas al tanto de los esfuerzos, así como declaraciones públicas.

El cambio significa, en la práctica, que el gobierno estadounidense está supervisando a los encargados de supervisar a la banca, tratando de determinar si los directores cuestionan las decisiones del equipo de gestión y monitorean adecuadamente los riesgos en el sistema financiero.

Los reguladores revisan la información que los directores obtienen de la cúpula administrativa del banco, y preguntan sobre los planes de sucesión y sobre cómo evalúan las posibles desventajas de ciertas transacciones, entre otros aspectos, indicaron fuentes oficiales y del sector.

“Tenemos la atención de los directores independientes”, señaló en una entrevista el contralor de la moneda, Thomas Curry. Los principales examinadores de la Oficina del Contralor de la Moneda (OCC, por sus siglas en inglés), una entidad que regula los bancos, incluyendo las filiales nacionales de grandes bancos como Bank of America Corp. y Citigroup Inc., se reúnen informalmente varias veces al año con los principales directores y los comités de auditoría y riesgo.

Los supervisores de la Fed han sostenido durante los últimos 30 días numerosas conversaciones con directores en torno a los resultados de las pruebas de resistencia anuales que los bancos rindieron y que evalúan su capacidad para devolver capital a los accionistas en contextos de crisis.

La Fed y la OCC señalan que la supervisión de los directores de los bancos les ayuda en su tarea de crear bases más sólidas del sistema financiero, pero que los directores se quejan discretamente de que se les está pidiendo que asuman una responsabilidad excesiva.

“Un director no es parte del equipo de gerencia”, dice un director independiente de un banco importante supervisado por la Fed.

La amenaza de ser considerado responsable de no supervisar en forma adecuada la gestión de un banco está “generando una gran tensión” para los directores, agregó la fuente.

Entrevistas con personas con conocimiento de la situación indican que la interacción entre los reguladores y los directores varía según el banco. El principal director independiente de Goldman Sachs Group Inc. se reúne mensualmente con su principal supervisor de la Fed. Morgan Stanley ha seguido las instrucciones de su presidente ejecutivo, James Gorman, y permite que los supervisores de la Fed participen en parte de sus reuniones de junta, donde pueden escuchar y formular preguntas.

El director principal de Bank of America llama cada mes a los supervisores de la Fed y la OCC, mientras que los líderes de los comités de la junta se reúnen con sus supervisores mes de por medio. Los supervisores de la Fed asisten de vez en cuando a las reuniones de los comités de la junta directiva de J.P. Morgan Chase & Co. y los directores del banco se reúnen en forma regular con sus supervisores al margen de los encuentros formales de la junta directiva.

Un ejecutivo del banco reconoció que los supervisores se ha habían vuelto una presencia habitual en las reuniones de directorio y definió la creciente atención de la Fed como “Occupy Board Meetings” (Ocupemos las Reuniones de Juntas, en alusión al movimiento “Occupy Wall Street”, que a finales de 2011 lanzó una protesta contra la banca ocupando una plaza en el centro financiero de Manhattan).

En al menos un caso, la Fed propone dictar la composición de una junta directiva de una firma bajo su jurisdicción. La Fed le informó a GE Capital, la filial de finanzas de General Electric Co., supervisada por la Fed tras ser designada como “una institución financiera sistémicamente importante”, que debe sumar dos miembros a su junta de siete integrantes que no tengan vínculos con los servicios financieros ni con el directorio de la empresa matriz.

La junta de GE manifestó en una carta dirigida a la Fed con fecha del 2 de febrero que tal requisito “no tiene precedentes” y que en la práctica “socavaría nuestra supervisión independiente de los riesgos de GE Capital como empresa al interrumpir la toma de decisiones cohesionada que se necesita para una gestión efectiva de una subsidiaria compleja y que nos pertenece en su totalidad como GE Capital”. Una de las personas que firmó la misiva fue Mary Schapiro, ex presidenta de la Comisión de Bolsa y Valores de EE.UU. (SEC), que en 2013 pasó a integrar la junta de GE en calidad de directora independiente.

La historia que todos conocemos es fácil de resumir: nombrado por orden de Néstor Kirchner, el fiscal Nisman investigó durante años el mayor atentado sufrido por la Argentina. En paralelo, la Presidenta cambió el criterio de su predecesor, su marido, y, en trámite exprés, firmó e hizo aprobar con la obediencia (in)debida de sus legisladores, un tratado con Irán que fue declarado inconstitucional, donde sacrificaba nuestra soberanía judicial por primera vez en la historia.

En un momento dado, el fiscal Nisman denunció a la Presidenta, a su canciller y a un grupo de parafuncionarios, por encubrimiento a favor de acusados por la masacre de la AMIA, precisamente a través de ese tratado.

A los pocos días el fiscal Nisman apareció muerto de un tiro en la cabeza. Pocos días después, el fiscal Pollicita apoyó la denuncia de Nisman y pidió 46 medidas de prueba. Pero el juez Rafecas desestimó la denuncia sin más trámite, hasta teniendo en cuenta elementos ajenos a la causa inicial, que en definitiva sirvieron de prueba a los imputados: para ellos sí hubo posibilidad de pruebas. Para los fiscales, o sea para todos nosotros, no.

Apeló el fiscal Pollicita y el fiscal Moldes lo acompañó, pese a las presiones brutales que recibió. Incluido el absurdo retiro de su auto oficial.

Ahora la Cámara de Apelaciones, por su Sala I y por el voto de sus miembros Ballestero y Freiler, convalida la desestimación del juez Rafecas e impide que siga o, mejor dicho, que empiece la investigación de un delito que -si existió- involucra a las máximas figuras del Gobierno en un tema de lesa humanidad que costó la vida a 85 argentinos y, acaso, al fiscal Nisman.

Hasta aquí, parece el argumento inicial de una película clase «B», en la que los buenos al final triunfarán. Pero desgraciadamente es nuestra realidad y casi todos tenemos miedo de que el mal triunfe. Esta vez, el mal tendría éxito al impedirse la investigación por formalismos kafkianos sin sentido jurídico ni común.

Todos los fallos merecen respeto, pero eso no implica acatarlos: la decisión de la Cámara Federal es apelable ante la Cámara de Casación e incluso lo que decida esta Cámara puede llegar a la Corte Suprema, dada la monumental gravedad del caso, a través del per saltum.

El fiscal Moldes ya había anticipado que apelaría. Queda saber si el fiscal que tomará el caso lo seguirá y si Casación revocará las lamentables decisiones de 1a y 2a Instancia, que nos niegan a todos los argentinos saber si la denuncia de Nisman, Pollicita y Moldes contra la Presidenta y su grupo tenía fundamento o no.

La denuncia del fiscal Nisman fue ratificada por los fiscales Pollicita y Moldes. El denominador común entre estos tres fiscales ha sido el más básico de una república: no deben impedirse las investigaciones de posibles delitos, sin importar que puedan haber sido cometidos por gobernantes. Incluso si la Cámara de Casación confirmara el fallo de Rafecas y de la Cámara, debería solicitarse a la Corte Suprema que por el instituto del per saltum, intervenga y permita que la investigación se lleve a cabo,

Ojalá que el sistema funcione correctamente y que, de una vez por todas, empecemos a vencer la brutal impunidad que nos aplasta como personas y como país. Es inadmisible que semejante escándalo quede sepultado en un archivo, sin ser investigado. Eso se llama impunidad, y no podemos seguir conviviendo con ella.

—El autor es abogado y fue Consejero de la Magistratura entre 2010 y 2014.

Two great Dave Ramsey myths, debunked Seriously, Dave?

By Michael Markey – Mar 23, 2015.

Personal finance guru Dave Ramsey works in his broadcast studio in Brentwood, Tenn., on March 23, 2006. (AP Photo/Mark Humphrey)

Last month, I wrote about the Seven steps Dave Ramsey followers really need to thrive financially. I was astonished with the amount of interest and debate the piece sparked. To the many who support our voyage, thank you and I’m excited to walk with you down this path, holding America’s Favorite Finance Coach accountable for his investment advice. To the critics who believe anyone disagreeing with the guru means they haven’t read his books, listened to his show, or attended his FPU … you’re wrong, wrong, and right. I have not attended FPU nor do I intend to. I don’t need to smoke a cigarette to know they stink, cost lots of money, and are negative for my long-term health. Financial Peace University is taught by those who’ve mistakenly taken a myth for a truth.

This sort of mix-up is one that Dave is familiar with.

«I have heard it said that if you tell a lie often enough, loudly enough, and long enough, the myth will become a fact. Repetition, volume, and longevity will twist and turn a myth, or a lie, into a commonly accepted way of doing things.»

-David L. Ramsey III “The Total Money Makeover” (TTMM)

Hmm … 12 percent annualized rates of return, 8 percent safe withdrawal rates, no debt EVER, 7 percent mortgage rates used to debunk the tax benefits of mortgage interest, 100 percent stock-based mutual fund portfolios, asset allocation is a dupe, term insurance is better than permanent … I could keep going but I think you get the point. Many of Dave’s truths are actually myths, but they’re said often enough and passionately enough that their validity is accepted without challenge.

Myth No. 1: The Ramsey brand of endorsement benefits clients and advisors.

Let’s turn our attention toward a classic Ramsey-backed idea: the endorsed local provider, or ELP. To be or not to be an ELP, that is the question.

Working with an ELP or an investing advisor (Dave’s fictitious title, not mine) is recommended in Step 4of Dave’s seven-step plan. Please note that an investing advisor is not the same thing as an investment advisor representative (IAR). They get paid to sell you something not give you advice. But that’s not the real issue here. The real issue is I don’t think Dave actually believes in some of the core teachings he spouts with, as he puts it, “extreme confidence.”

It’s important to note up-front that Dave’s entire marketing plan points to the fact that his recommended advisors must be commission-based, rather than fee-based. Instead of going into his reasons, let’s take a look at the facts.

Fact: Investment advisors are prohibited from using endorsement. SEC Rule 206(4)-1(a)(1) of the Investment Advisers Act of 1940 determined testimonials or endorsements are a form of misleading advertising since they only share positive experiences.

Fact: The statement found on Dave’s site, “98 percent of users highly recommend using an ELP” would most likely be in violation of SEC Rule 206(4)-1(a)1.

Fact: The very term Endorsed Local Providers would also most likely violate the above rule. I suppose you could argue he could rename them Dave’s Elite Squadron of Advisors. (Dave, if you’re reading this, feel free to use this term. No royalties needed.)

Fact: If ELPs were IARs they would have to disclose they pay a fee for the clients referred to them by the Ramsey system.

Fact: Working in a fee-based relationship would make it nearly impossible for ELPs to take on the types of clients Dave sends their way.

Fact: Dave states he at some point held the appropriate investment, insurance, or real-estate licensing to give advice in the applicable areas. I could not find a currently registered or previously registered IAR or FA whose full name matched or was from the Tennessee area.

OK, so, if the name is no longer ELP and we remove Dave’s endorsement (he could still use his name in the agency titling, or advertise the firm on his site and his workshops with much success, I’m sure) and we omitted that 98 percent of users highly recommend an ELP, then his team could work as fee-based advisors, right? Not quite. Even if the necessary changes were made to Dave’s marketing approach, a fee-based advisor would very likely starve by working as an ELP.

Let’s look at the math behind all of this. While it was impossible to find the exact referral fee paid to Ramsey for the endorsement, multiple Google searches revealed fees ranging from a few hundred dollars well into the thousands. For the purpose of this column, let’s settle on a referral fee of $100 dollars, which seems reasonable compared to other lead sources.

Now, here’s the math for an American household with an annual income of $48,000 (the average annual wage for U.S. households, as provided by Dave) that is looking to invest 15% of said annual income, per Dave’s Step 4.

Average American household income: $48,000.

Example of 401k Employer Match: 3%

$48,000 x 15% = $7,200

$48,000 x 3% 401k employee contribution (to max out employer match): $1,440

$7,200- $1,440 = $5,760 left to invest with ELP per year, or $480 per month.

In scenario one, let’s consider an ELP who is fee-based at 1 percent AUM. ELPs must have the heart of a teacher, not a salesperson. So we can assume they’d meet with the client a few times prior to making any recommendations. After investing 2–3 hours (roughly 1 hour per appointment) the ELP accepts a check from our client in the amount of $480. For the purposes of our example, let’s assume the initial investment takes place at the beginning of a quarterly billing cycle. Over the cycle, there’s $1,440 invested, but only an average balance of $960. The ELP would be entitled to one quarter’s advisory fees of .25% (1% divided by 4 quarters). In other words, our ELP would make a whopping $2.40 for 3+ hours of work.

But Mike, you’ve forgot these fees add up! Why, yes, they do. One full year later the client’s balance will be $6,087. (I used the conservative, widely-agreed-upon, historical S&P 500 12 percent average rate of return.) If billed at that amount, our ELP would make a meager $15.22 for the first quarter billing. I even rounded up.

First year total fee compensation: $37.48

Second year total fee compensation: $103.11

Total compensation, first two years combined $140.59

I know ELPs are supposed to have the heart of a teacher, but in a fee-based relationship they certainly wouldn’t be compensated as much as one. If the ELP were to meet with the client a few times at the beginning and once a year for the first two years, then our ELP would have at least 5 hours invested with them. If we subtract $100 from the total fees paid to the advisor of $140.59 (remember, this is going to Dave for the referral), then our ELP is left with $40.59 for two years’ worth of work.

Let that sink in for a moment, then we’ll move on to scenario two.

This time, our ELP is commission-based and uses mutual funds with 5.75 percent upfront sales charges. Every month, the ELP will make $27.60. He or she will also have some ongoing compensation from the funds sold and kept. Yet just the commissions will equal $662.40 over the two-year span. Subtract the $100 referral fee and you’re left with $562.40. That’s $521.81 greater than our first scenario.

Here are a few other things to consider. Will the ELP convert every referral? Not likely. Let’s say he or she converts 70 percent of referrals. Most referral services, and presumably this one as well, charge per referral sent, not per referral captured. So, 10 referrals equals seven clients.

Here’s the fee-based total over two years:

7 x $140.59= $984.31 minus $1,000 (10 referrals at $100/ea.) = ($15.69)

Here’s the commission-based total over two years:

7 x $662.40= $4,636.80 minus $1,000 (10 referrals at $100/ea.)= $3,636.80

Our fee-based ELP is in the red after two years. This person has worked for FREE for two years! What if they got two referrals per month rather than 10 referrals over two years? I’m not going to bore you with prorating them, let’s just use the same math as above. Two referrals leads to 16 clients (yes, 70 percent of 24 is 16.8 however you can’t have a partial person; we only count whole people here) which gives us a loss of $150.56.

How many 100-percent altruistic advisors do you expect are out there?

Myth No. 2: Invest Dave’s way, and you can expect a 12 percent annualized rate of return.

I said earlier Dave doesn’t even believe his own math. He defines long-term investing as five years or longer. He then says to pick out a “good” mutual fund. Dave says never finance a car, yet today you can finance a used car for 1–3 percent. (Dave and I agree new cars are highly depreciable and often a poor choice.) If you can make a 12 percent average on your good ole mutual funds, then why wouldn’t you invest the $10,000 car fund and make payments? Oh, because if you play with snakes you will get bitten! But here’s the thing: We’re talking about folks who have completed Steps 1–3 and are midway through Step 4. They’ve got a robust emergency savings now and no debt. Couldn’t they afford to do this? Haven’t they proved they have the discipline to be financially responsible?

Dave clearly doesn’t believe in the 12 percent returns fallacy. Why? Ask this question: What about a mortgage? You don’t ever want a mortgage longer than 15 years, according to the guru. What about the tax deduction CPAs tout? “I can do the math,” Dave says. Why pay $7,000 in mortgage interest (7 percent is his number, not mine) on a $100,000 mortgage to save $2,100 in taxes (he uses 30 percent). Um … I can do math, too. One hundred thousand dollars will make 12 percent. Twelve percent interest on $100,000 is $12,000. Mortgage rates are 4 percent, not 7 percent. And let’s use the more typical federal bracket of 15 percent, since the 30 percent pertains to higher income individuals who are certainly NOT using his advice.

OK, so $12,000 in interest. We’ll assume gains are taxed as capital gains, since I can’t imagine how he’d argue for using IRA dollars to pay off the mortgage. So, here’s what we have:

$12,000 – $4,000 in mortgage interest paid + $600 tax deduction = $8,600 (capital gains tax should not be applicable)

That’s right: If you believe in 12 percent long-term averages, you do not pay off your mortgage early. And you will not be bitten by snakes because you have discipline. You have proven your discipline by accumulating 3–6 months’ worth of expenses in cash savings and by paying off all of your debts, according to the earlier steps in Dave’s plan.

If all of this is true, Dave Ramsey doesn’t believe in 12 percent returns for long-term averaging and neither should anyone else.

The big picture

There are many great advisors out there. Many of these hardworking, honest, sincere, and genuine advisors also happen to be ELPs. ELPs are not bad. Commission-based investing has its place. The collage of contradictions and inaccuracies related to Dave’s “investing advisors” and his “investment” advice are what bother me.

I’m very lucky to be walking this journey with you all. Thank you for your support. Help me hold America’s Favorite Finance Coach accountable to his words by emailing my editor nmorford@alm.com with any thoughts or questions. And, in the words of all of our mothers, “words hurt people; choose them wisely.”

Source: Life Health PRO.

Michael Markey

About the Author

Michael is a co-founder and owner of Legacy Financial Network and its associated companies. His vision has expanded the organization from one location to three, with the hopes to make Legacy a nationwide company. He attained his Bachelor’s degree from Eastern Michigan University while playing baseball for the Eagles. Currently, he attends Northwestern University where he’s completing a post graduate degree in financial planning.

Michael’s accolades include being recognized as the trainer of the year for a previous insurance employer and being a Million Dollar Round Table member in 2010, ’11, ’12, ’13. He earned Court of the Table honors in ’11 and ’12 and Top of the Table honors in ’13. You can hear him locally on 102.9 FM every Thursday at 11 am for his weekly radio show, “Financially Tuned.”

In addition to being an Investment Advisor Representative for LFN Advisors LLC, and an Insurance Agent for Legacy Financial Network, Michael’s main passions are his family and his faith. He shares his faith with his clients and incorporates it into the Legacy four step system. If you’re on the lakeshore, you’re likely to see Mike and his family on their 1966 wooden boat during the summer.

Se acerca la hora de la verdad para la deuda de Puerto Rico

Por Aaron Kuriloff.

La estación eléctrica Palo Seco de la Autoridad de Energía Eléctrica de Puerto Rico (AEE), detrás de un cementerio, en San Juan. Alvin Baez-Hernandez/Reuters

A medida que se acerca un vencimiento clave para la atribulada empresa pública de servicios eléctricos de Puerto Rico, los inversionistas se preocupan por la salud financiera de este territorio estadounidense.

Los precios de algunos bonos de Puerto Rico se desplomaron a mínimos históricos la semana pasada ante la inquietud de que los problemas de la Autoridad de Energía Eléctrica (AEE) de la isla pudieran ser un presagio de mayores problemas.

La empresa pública se encuentra en conversaciones con los acreedores con vistas al martes, la fecha límite que la AEE tiene para negociar una extensión del vencimiento o el pago de alrededor de US$696 millones que tomó prestados para financiar sus operaciones. Se esperaba que las negociaciones entre la AEE y sus acreedores continuaran durante el fin de semana, y la autoridad planea hacer un anuncio el lunes, según una declaración de Lisa Donahue, la directora de reestructuración de la AEE.

Algunos bonos de obligación general respaldados por el gobierno de la isla y emitidos el año pasado como parte de una colocación de US$3.500 millones se negociaban la semana pasada a alrededor de 82 centavos por dólar nominal. Algunos bonos alcanzaron un mínimo récord de unos 79,4 centavos de dólar el viernes, por debajo del mínimo previo en febrero de 81 centavos de dólar. Los rendimientos, que aumentan a medida que caen los precios, aumentaron alrededor de 10%.

El índice S&P de bonos municipales de Puerto Rico, un índice amplio ponderado de valor de mercado de deuda de la isla, ha descendido 1,3% este mes, incluyendo precios y pagos de intereses.

Esto contrasta con el resto del mercado de bonos, donde los inversionistas han hecho caso omiso de las advertencias sobre un alza de las tasas de interés de parte de la Reserva Federal, para impulsar los rendimientos de los títulos del Tesoro con vencimiento a 10 años a 1,97% el lunes y llevar al índice amplio del mercado municipal a subir 0,2%.

“Puerto Rico parece estar moviéndose por su cuenta hoy en día, lo que significa que baja cuando el resto del mercado se encuentra estable o en alza”, puntualizó Daniel Solender, director de gestión de bonos municipales en Lord Abbett & Co., que supervisa alrededor de US$17.000 millones en deuda exenta de impuestos. Solender declinó discutir sobre si ha comprado o vendido los bonos de la isla recientemente.

Los inversionistas han enfrentado meses de incertidumbre por los problemas económicos de Puerto Rico. La isla cuenta con más de US$ 70.000 millones en deuda — exenta de impuestos federales, estatales o locales — que se encuentra en manos de una amplia gama de inversionistas. Una ley del territorio que intentó crear un proceso ordenado de bancarrota para la AEE y otras corporaciones públicas fue anulada en un tribunal. Los planes para reformas tributarias se han enredado. El estado libre asociado, parte del nombre oficial de Puerto Rico, está en gestiones para obtener préstamos por hasta US$2.900 millones para financiar sus operaciones. Y varios legisladores de la isla han propuesto enmendar la constitución para eliminar las protecciones para los bonistas.

Los fondos mutuos se encuentran entre los que están reduciendo sus posiciones. Casi un cuarto de los fondos de bonos municipales que poseían deuda de Puerto Rico la vendieron el año pasado, según datos de la firma de investigación Morningstar Inc. Más de la mitad de los fondos mutuos de bonos municipales aún tienen deuda de estado libre asociado, un descenso frente a alrededor de 70% al final de 2013.

Los fondos de cobertura (hedge funds) y operadores de deuda de entidades en aprietos figuraron entre los compradores de la emisión de US$3.500 millones en 2014. Algunos ahora están comprando la deuda por debajo del valor nominal, con la esperanza de recuperar más de lo que gastaron incluso en caso de una reestructuración o cesación de pagos, señalaron varios inversionistas.

La AEE se encuentra en la vanguardia de los problemas financieros de la isla. La autoridad, cuya deuda supera US$ 9.000 millones, pasa apuros para encontrar efectivo para financiar sus operaciones y pagarles a los prestamistas a medida que el territorio batalla con una tasa pronunciada de desempleo y una economía débil.

La AEE probablemente incumplirá un pago de julio de US$400 millones a tenedores de bonos, según Moody’s Investors Service. La AEE, que ya cuenta con una calificación de deuda de chatarra, ya incumplió la fecha del 2 de marzo para presentar a los prestamistas un plan de reestructuración y se encuentra en negociaciones para extender pagos de préstamos que fueron postergados hasta el final de marzo.

Sin embargo, según Richard Donner, vicepresidente y director de crédito en Moody’s, es una buena señal que los acreedores sigan negociando. Una portavoz de la AEE declinó hacer comentarios, mencionando un acuerdo de confidencialidad.

Reformar las corporaciones públicas de la isla ha sido una prioridad para el gobierno del gobernador Alejandro García Padilla a medida que intenta relanzar la economía, eliminar los déficits presupuestarios y convencer a los inversionistas de que la salud fiscal de la isla está mejorando. Esto incluyó la aprobación de una ley en junio que habría permitido a la AEE, la Autoridad de Acueductos y Alcantarillados (AAA) y la Autoridad de Carreteras y Transportación (ACT), reestructurar alrededor de US$20.000 millones en deuda. Puerto Rico no tiene la capacidad de permitir que sus entidades públicas se acojan a la protección por bancarrota del Capítulo 9 de la ley federal de quiebras que han gozado ciudades como Detroit.

Una portavoz del estado libre asociado no respondió a un pedido de comentarios.

Los precios de los bonos de la AEE, que cayeron tras la promulgación de la ley de reestructuración de Puerto Rico, aumentaron después de que un juez federal la bloqueó el mes pasado al declararla inconstitucional. El fallo está siendo apelado. También el mes pasado, un panel de la cámara baja del Congreso de EE.UU. realizó una audiencia sobre un proyecto de ley que permitiría a los organismos públicos de Puerto Rico recibir las protecciones del Capítulo 9.

Un informe de Janney Capital Markets este mes dijo que un default de la AEE podría ser solo el comienzo. Los descensos de la población, una deuda en alza y la carga de las pensiones siguen lastrando la economía, y otros bonos de la isla probablemente también cesarán pagos o se reestructurarán en los próximos años, incluyendo los bonos de obligación general y de impuestos sobre las ventas.

Algunos legisladores en la isla han propuesto proyectos de ley que reducirían las protecciones de los inversionistas en deuda respaldada por impuestos. Melba Acosta, presidenta del Banco Gubernamental de Fomento (BGF) de Puerto Rico, que también está luchando por el plan de reforma tributaria del gobernador, dijo en un mensaje que tanto el banco como el gobierno se oponen a la medida.

“Parece haber una insistencia en la isla hacia que los bonistas compartan el dolor”, apuntó Robert Donahue, director gerente de la firma de investigación Municipal Markets Analytics, con sede en Concord, Massachusetts.

Esto podría complicar los esfuerzos de una nueva venta de bonos por parte del gobierno. Fitch Ratings redujo la semana pasada la calificación de la deuda de obligación general de Puerto Rico a niveles más bajos en territorio chatarra, señalando las declaraciones recientes de legisladores que ponen en duda la habilidad del gobierno de endeudarse y su disposición de pagar sus deudas.

John Mousseau, gestor de portafolio de Cumberland Advisors, en Sarasota, Florida, dijo que su firma compró los bonos de 2014 y los intercambió rápidamente. Aunque ahora limita sus posiciones en Puerto Rico a bonos protegidos por seguro, dijo que podría haber valor allí en un futuro.

“Uno se pregunta a qué precio podrían ser una gran compra”, expresó.

These are the 7 steps Dave Ramsey followers really need

Seriously, Dave?

By Michael Markey – Feb 18, 2015.

Ramsey’s tenets sound pretty good … until you actually look at his math. (AP Photo/Josh Anderson,File)

It’s no secret that many financial professionals don’t agree with much of the advice Dave Ramsey gives. This is because his financial assumptions are often false. Yes, he’s entertaining, but truly helpful … not always.

About a year and a half ago, Ramsey used Twitter to lash out at several financial professionals who had been chastising his investing advice. He tweeted:

These comments strike me to the core. Many financial professionals help more people in the course of their career than Dave Ramsey ever will. So this column is for you, the thousands of financial professionals who strap on your boots (boots sounds tougher than nice leather oxford shoes), and spend their days, nights, sometimes their weekends helping everyday Americans struggling with poor spending and savings habits. Every month, I will dissect a piece of Ramsey’s financial advice and hold him accountable to providing sound financial principals instead of idealistic fallacies. If the pen is actually mightier than the sword, then, Sir Dave, I challenge you to a duel of math and wit.

7 baby steps to getting out of debt

Let’s start at the beginning. On his website, Ramsey lists “7 baby steps to getting out of debt.” These steps are the cornerstone to his popular book Total Money Makeover. Like so much of his advice, they sound good until you dig in and challenge the assumptions.

There are savers and spenders in this world. Ramsonites are inherently spenders. If they were savers they wouldn’t need his seven-step system. Spending is an addictive habit, which leads to less and less contentment as time goes by. Other addiction counseling services have found it takes 12 steps to recovery, not seven, but I digress. The table below outlines Dave’s seven steps, and what I believe they should be:

1. Save $1,000 emergency fund

1. Save $5,000 emergency fund

2. Pay off debt using the Debt Snowball

2. Give

3. Save 3-6 month’s worth of expenses

3. Save 3-6 month’s worth of expenses

4. Invest 15% of gross earnings

4. Equally pay off debt using Debt Snowball and invest until debt is eliminated and investing 15% of gross wages.

5. College funding for children

5. Personal decision (pros/cons)

6. Pay off home early

6. Good idea unless close to retirement and using liquid retirement assets

7. Build wealth and give

7. Give MORE!

Now, let’s go through these step by step to illuminate the strengths and weaknesses.

Step one: Save $1,000 for an emergency fund. Ramsey calls for this $1,000 emergency fund to pay for “… those unexpected events in life that you can’t plan for: the loss of a job, an unexpected pregnancy, a faulty car transmission, and the list goes on and on. It’s not a matter of if these events will happen; it’s simply a matter of when they will happen.”

This is a good first step, considering that you can’t save $1,000 before you’ve saved $10 or $100. However, what does $1,000 really prepare you for? By Ramsey’s definition the loss of a job — but if you’re making $12 per hour, then you’ve managed to save a whopping 2 weeks’ worth of wages (cut it in half for a dual earning household). How far will $1,000 go towards an unexpected pregnancy or a faulty car transmission? Dave, when was the last time you paid attention to the actual costs for these sorts of expenses? I’ve got good insurance, yet our last child was still over $3,000 in out of pocket expenses. (And let’s not forget the fact that giving birth typically translates into time off from work, which isn’t always paid.)

This step starts with a few dollars but needs to continue to at least $5,000. Five thousand dollars can help protect families from unexpected life events. One thousand dollars doesn’t come close.

Step two: Pay down debt using the Debt Snowball. Ramsey’s rational is this: If you target the smallest debts first and ignore the ones with the highest interest rates then you’ll be encouraged by the psychological effect of lowering the total number of open accounts. He goes on to recommend that we re-allocate the funds used to pay off each card to the next smallest debt that you owe, so that over time your payments become larger.

Common sense tells us this is a good idea, just like common sense tells us driving faster to an appointment will get us there more quickly … unless of course you happen to go past a police officer. But ask yourself this: Is paying down debt the same as saving? No. Paying down debt is spending your money in a different way. Spenders have debt because they’re spenders. Spending down debt is not the same as saving. As we pay down debt it relieves stress, but it does NOT teach us how to save. What happens if you follow Mr. Ramsey’s advice and suddenly lose your job? Great, you have $1,000 saved and you’ve made extra payments on your Macy’s credit card — remember, the debt snowfall rule says target lowest balances first which would most likely be retail store cards, not universal credit cards or auto loans — but you have no job and no money. Don’t worry, though; you can go buy a nice new Chaps blazer for your job interview.

Step two should be to give. You might be thinking that giving prior to paying down debt only further prolongs a debt-ridden life. It doesn’t, and here’s why. First, at this point you’ve created a reasonable safety net of $5,000. Second, gifting — or tithing, as some call it — is fundamental to becoming a saver. Giving is voluntary; paying down debt is not. As a voluntary practice, it takes discipline to habitually do this each and every month. If you have the discipline to gift every month then you’ve created a lifestyle change. The discipline of gifting is the same as the discipline of saving. Gifting at step two helps yourself and those around you.

Step three: Save 3–6 months’ worth of expenses. I agree with Dave here. I review too many financial plans where people only have a month or so in cash or cash equivalents, with the rest of their assets invested. I always ask, “What would you do in an emergency?” They usually respond with something like, “We’ll put it on the credit card.” While I understand they have the assets available to liquidate after the fact to pay the card balance back off, it’s still more conservative to have this amount of expenses stashed away in the bank. If you’re like me, you’ll even keep this fund partially in cash.

Step four: Invest 15 percent of household income AFTER debts are paid.

I heartily disagree here. Investing and paying down debt should occur simultaneously because, again, you only learn how to save by SAVING and continuing to save. While I’m not advocating debt is good or leveraging is appropriate, I am suggesting that habits are often lost if not continued. Think about the number of New Year’s resolutions to eat and drink healthier that are broken during the Super Bowl weekend and never adhered to again. Don’t stop saving. Instead, invest and pay down debt.

Continuing with step four, Ramsey says to use commission-based investing and to work with an “investing advisor.” While I don’t want to go into great detail on this now, it’s important to note that there’s no such thing as an investing advisor. I guess if you’re not a licensed advisor or an insurance agent, you can make up any title you want. Notice how “investing advisor” sounds very close to “investment advisor;” in fact, Google “investing advisor” and you’ll only get results for “investment advisor.” Ramsey intentionally uses a similar term, since investment advisors are held to a fiduciary standard, whereas investing advisors (who I can only assume are stockbrokers/financial advisors considering the commission structure) are held to a suitability standard as well as the Ramsey standard (#YesI’mHating).

Ramsey calls his legion of investing advisors ELPs, or endorsed local providers. Wonder why he doesn’t believe in a fee-based model? Consider Rule 206(4)-1(a)(1) of the Investment Advisers Act of 1940. (If you don’t recall the specifics, don’t worry. Next month’s column will use facts and math to prove why ELPs can only work in a commission structure.)

Step five: College funding for children. I’m not going to argue about college funding. That’s a choice for each individual to make, and there are good points for each side. Ramsey thinks parents should pay for college, and that’s fine. I think kids will appreciate college more with every one of their own dollars that goes towards it. Additionally, there are practical considerations at stake. If a parent has three children and they don’t start saving until the parent has reached age 30, then they’ve only got 12 years to recoup/save for these expenses per child (36 years until retirement divided by three). On the other hand, each child probably has 40+ years using the same retirement age. But to each their own on this step. I’ve met some people who take great pride in the fact they were able to help their children through school and their kids graduated with no student loans. I don’t think there’s a right answer here.

Step six: Pay off the mortgage. Eliminate the biggest debt most people have … it makes sense, right? This should help individuals need less income in retirement. Again Ramsey almost got it right but missed a very important point. Retirement is about income, not assets. You must have assets to have income, you say? Wrong. Social Security is not an asset, is it? It’s only income. Think about it this way. Many of the people whom I serve would have a very nice retirement with $2,000,000 in assets — unless $1,950,000 is tied up in their home. If that’s the case, then they’re broke. But good news: They’d still have completed Ramsey’s steps 1-6 (assuming Social Security and $50,000 covers 3–6 months’ worth of expenses).

Here’s an example of when step six doesn’t make sense. Last year I helped a husband and wife, one still working and the other retired, but both taking Social Security. They had previously followed the advice of an advisor who I can’t say for certain was an ELP but his plan certainly stunk of one. He had them refinance their home to a 10-year mortgage so they’d pay less interest and get the house paid off in their lifetimes. In order to cover this larger monthly mortgage payment they had to do two things. The husband had to continue to work and they had to withdraw money from their retirement savings each month. We did some simple forecasting using reasonable rates of return based on a Morningstar report and found that, yes, they would get their house paid for in full by their early 70s. At that time, they’d have a $350k house free and clear and about $100k in retirement savings. In the process, they converted a liquid asset (retirement savings) to pay off an illiquid asset (home equity).

I asked if they ever want to leave their home. They replied no, especially not after working the extra years to pay it off. Yet somewhere between their late 70s and early 80s, they’d have to sell or tap into their equity. They weren’t concerned with leaving the house to the kids mortgage-free. They needed to take care of themselves first. The only thing this plan accomplished was more years of working and a debt-free inheritance for the kids … oh, the good life.

Paying off the mortgage can be a noble thing, but it can be absolutely the wrong thing if you’re in retirement or close to retirement. Tying up most of your assets into the place you love and never want to leave is just as harmful as having too much debt. You may have no debt, but you also have no money.

Step seven: Build wealth and give. I agree with Dave that we should give back. The more we get, the more we should give. Again, I think this should happen much earlier because when you learn how to gift you learn how to save. Gifting should really be step two, as I previously stated. This is especially true when you consider that Ramsey preaches much of his advice is faith-based. How on earth can he suggest to give only once someone has received so much? By the time he suggests you give, you’ve saved tens of thousands of dollars for emergencies, you’ve paid off all your debt, you are investing 15 percent of gross wages, you’ve paid or are paying for your children’s college, and you’ve either paid your house off or are close to it. Only then are you supposed to give. In other words, don’t go without so you can help someone else first. Take care of steps 1–6, then learn the word generosity.

This was just the beginning. Today we debunked several of the 7 baby steps, which are core to Dave Ramsey’s “Total Money Makeover.” While the advice wasn’t entirely bad, there are certainly some glaring deficiencies.

I like math — strike that, I love math — and I don’t particularly care for opinions. Remember, this column is for you. If you notice any particular financial advice from Dave you’d like to refute, please email my editor at nmorford@summitpronets.com. I appreciate your help holding America’s favorite finance coach accountable to good, sound financial advice and not just the entertaining garble that most won’t take the time to validate.

Michael is a co-founder and owner of Legacy Financial Network and its associated companies. His vision has expanded the organization from one location to three, with the hopes to make Legacy a nationwide company. He attained his Bachelor’s degree from Eastern Michigan University while playing baseball for the Eagles. Currently, he attends Northwestern University where he’s completing a post graduate degree in financial planning.

Michael’s accolades include being recognized as the trainer of the year for a previous insurance employer and being a Million Dollar Round Table member in 2010, ’11, ’12, ’13. He earned Court of the Table honors in ’11 and ’12 and Top of the Table honors in ’13. You can hear him locally on 102.9 FM every Thursday at 11 am for his weekly radio show, “Financially Tuned.”

In addition to being an Investment Advisor Representative for LFN Advisors LLC, and an Insurance Agent for Legacy Financial Network, Michael’s main passions are his family and his faith. He shares his faith with his clients and incorporates it into the Legacy four step system. If you’re on the lakeshore, you’re likely to see Mike and his family on their 1966 wooden boat during the summer.

La Reserva Federal de Estados Unidos y otros reguladores realizan reuniones frecuentes, en algunos casos mensuales, en forma individual con directores de los mayores bancos del país, en las que exigen minutas detalladas y otra clase de documentación de las reuniones de la junta directiva. Los reguladores también están poniendo en la mira a las juntas en sus críticas a las regulaciones internas sobre operaciones y supervisión.

La Reserva Federal de Estados Unidos y otros reguladores realizan reuniones frecuentes, en algunos casos mensuales, en forma individual con directores de los mayores bancos del país, en las que exigen minutas detalladas y otra clase de documentación de las reuniones de la junta directiva. Los reguladores también están poniendo en la mira a las juntas en sus críticas a las regulaciones internas sobre operaciones y supervisión.

7 baby steps to getting out of debt

7 baby steps to getting out of debt