Cada vez los usuarios pasan menos tiempo con los contenidos de Facebook

¿Más malas noticias para Facebook? Aunque la red social sigue siendo la que tiene el mayor número de usuarios en todo el mundo, se está enfrentando a una suerte de pérdida de relevancia. En el último año, sus usuarios han comenzado a dedicarle menos tiempo.

Eso es lo que ha desvelado el último estudio de Nielsen sobre la cuestión. La cantidad de tiempo que los usuarios pasan en Facebook ha caído en el último año en un 7%. Estos datos son preocupantes para Facebook no solo por cómo afectan a su propiedad principal sino también porque el tiempo que los usuarios dedican a sus otros servicios online no ayuda a compensar el tiempo perdido.

Si el año pasado, Facebook (sumando los tiempos de Messenger, Instagram y Whatsapp) suponía el 16,9% de todo el tiempo de consumo online, ahora es (sumando también los cuatro destinos) el 15,2%.

Y además, para completar la imagen, el tiempo que Facebook pierde está yendo a parar a manos de sus competidores, como es el caso de Google, que ha visto cómo subían sus tiempos de uso gracias a YouTube. Aunque, frente a estos datos, hay quienes recuerdan que la caída de tiempo en Facebook es menor de la que presentaba hace unos meses (cuando era del 15%) y que en publicidad sigue haciéndolo muy bien (que es lo que a los inversores más le preocupa).

La caída de tiempo de uso entraba además dentro de lo probable, como ya Facebook había alertado a inversores. Los últimos -y polémicos entre los marketeros y los responsables de medios- cambios en Facebook y en su algoritmo habían hecho que se cambiase qué contenidos se veían. La red social empezó a potenciar los contenidos de los amigos y familiares frente a los contenidos de medios y páginas, lo que esperaban ya que causase una caída en los tiempos de permanencia y de consumo de contenidos.

No son los únicos números negativos

La cuestión que hace que esta última cifra sobre Facebook aumente la sensación negativa sobre el estado de las cosas en la red social es, sin embargo, que las malas noticias no vienen solas. Los datos del último estudio del Pew Research Center sobre consumo de redes sociales en EEUU (el mercado que funciona como avanzadilla y suele adelantar lo que luego ocurrirá en otros lugares) daba datos muy negativos para Facebook.

La red social estaba perdiendo relevancia y estaba desapareciendo de los terminales móviles de sus usuarios. Uno de cuatro ciudadanos había borrado en el último año la app de la red social de sus móviles. Una creciente preocupación por la privacidad estaba llevando a los usuarios a limitar el acceso a Facebook.

Además, Facebook también empezaba a acusar las consecuencias de un creciente efecto fatiga. Otros estudios a lo largo de los últimos meses apuntaban que los usuarios de la red social cada vez compartían menos cosas en ella y también cómo los adolescentes estaban empezando a abandonar el barco.

Por perder, Facebook hasta ha perdido a las pymes en los últimos tiempos, que se fían menos de ella y de su poder para conectar con sus audiencias. Las marcas y las empresas, en general, empiezan a mostrar cansancio en lo que esta red social se refiere.

Según Financial Times, los inversores internacionales vuelven a interesarse en la Argentina

Se debe a una leve estabilidad y al «peso barato», que convierten a la Argentina en una apuesta.

En su nota, Financial Times destaca la oportunidad y los temores de los inversores sobre la Argentina.

.

«Apenas unos días después de que el pánico se instalara en los mercados financieros argentinos, algunos inversores comenzaron a ver nuevas oportunidades, pero al mismo tiempo enfrentan la dificultad de negociar en un entorno donde se evapora la liquidez de los precios», así, el diario Financial Times, uno de los más prestigiosos del mundo en temas financieros, comienza un artículo dedicado a la Argentina, donde destaca que frente a una leve estabilidad, vuelve a ser una apuesta interesante para los inversores y que el peso, por primera vez en mucho tiempo, vuelve a ser «barato».

De acuerdo con la nota, hay «señales incipientes» de estabilidad tras el anuncio del Gobierno argentino de eliminar su principal déficit fiscal para el próximo año —la brecha entre gastos e ingresos— y la promesa del FMI de revisar su programa de ayuda de USD 50.000 millones.

Nascent signs of stability in Argentina lure bargain hunters

Investors spot opportunities, despite the risk of a recession

ft.com

Entre las señales positivas, el artículo destaca que el peso argentino se estabilizó en alrededor de $37 por dólar estadounidense, el rebote del mercado bursátil Merval desde sus mínimos y el rendimiento de los bonos del Estado a 10 años en dólares, que cayó desde un máximo de casi 11% a alrededor de 10%. Incluso el «bono del siglo» de 100 años emitido en el pico del entusiasmo de los inversionistas por Argentina en 2017 encontró un piso por encima de 70 centavos, lo que equivale a un rendimiento del 10 por ciento.

«Por lo tanto, algunos inversores están buscando ‘gangas‘», señaló la nota firmada por los periodistas Colby Smith y Robin Wigglesworth. «Veo esto no solo como una oportunidad de compra, sino como la mejor oportunidad de compra en 16 años», dijo Jan Dehn, jefe de investigación global de Ashmore, teniendo en cuenta la devaluación de la Argentina en 2002.

Con tasas altas, el peso puede ser una buena inversión, destacan los analistas.

.

El especialista advirtió que el peso podría volver a caer, ya que es muy seguro que una recesión golpeará a la economía argentina este año, pero explicó que hubo una venta excesiva de los mercados emergentes más riesgosos debido a una percepción errónea de que el dólar estadounidense se fortalecerá indefinidamente.

Diego Ferro, codirector de inversiones de Greylock Capital, tiene una visión similar. «Por primera vez en mucho tiempo, el peso es barato», argumentó. «Eso no significa que no pueda ser más barato, pero con tasas tan altas, volcarse al peso eventualmente será un gran negocio».

De acuerdo con la visión del Financial Times, la devaluación ayudó a la Argentina a eliminar una porción significativa de su déficit en cuenta corriente y mejorar su solvencia. «El mercado está produciendo una gran parte del ajuste que la economía necesitaba, y si el gobierno puede arreglar el déficit fiscal, el país parece mucho más sustentable ahora que hace un año«, agregó Ferro.

Sin embargo, se advierte que existen otros inversores que aun tienen temores sobre la Argentina y los mercados emergentes en general. «Las preocupaciones sobre la Argentina aumentaron durante la mayor parte de 2018, lo que hizo subir el valor de asegurar la deuda argentina (los credit default swap o CDS) que hacen referencia a los bonos del país desde un valor teórico de USD 3.000 millones en marzo de este año a más de USD 5.000 millones a comienzos de septiembre».

Analistas internacionales hablan de una apuesta por el “peso barato”.

.

Las crecientes tasas de interés en los Estados Unidos y el renacimiento del dólar sacudieron a muchas economías emergentes que cargan con grandes deudas en dólares y dependen desproporcionadamente de los flujos de capital a corto plazo que pueden evaporarse rápidamente cuando cambia el clima.

«Ese es el principal motivo de preocupación sobre la solvencia de la Argentina, uno de los mayores deudores en dólares en el mundo desarrollado. Mientras que algunos analistas descartan el resurgimiento del dólar, muchos aún no están listos para regresar», señala el diario británico.

Graham Stock, jefe de investigación en BlueBay Asset Management, cree que se necesita más claridad del FMI sobre la credibilidad del ajuste fiscal de la Argentina, y qué nivel de tolerancia tendrá sobre el incumplimiento de los objetivos del acuerdo original.

Si el gobierno puede lograr la «difícil tarea» de recortar el déficit fiscal primario un año antes de su cronograma original de 2020, Merrill Lynch estima que sin un anticipo de fondos del FMI, la Argentina tiene necesidades de financiamiento el próximo año de USD 23.000 millones. Si el país obtiene más del 60% de su deuda a corto plazo durante ese período, la brecha de financiamiento se amplía a USD 10.000 millones.

Stock también mostró preocupación por las elecciones presidenciales del próximo año, si se tienen en cuenta las «medidas de austeridad» que anunció el presidente Mauricio Macri. «Los intentos anteriores de ajuste fiscal se han enfrentado a una dura oposición en las calles. Este programa es más agresivo y la carga recaerá en los trabajadores y exportadores del sector público», dijo Stock.

Steven Pinker con Infobae: «La imagen que tenemos del mundo es tan negativa que alimenta las plataformas de los populistas»

El prestigioso psicólogo experimental y científico cognitivo canadiense dialogó con Infobae Cultura sobre el pesimismo, los medios de comunicación, la educación y los peligros de las utopías, entre otros temas. “Las sociedades exitosas tienen una mezcla de ideas de derecha y de izquierda,” dijo.

Por Juan Batalla.

Es su primera visita a la Argentina y lamenta que sea fugaz. «Debo volver para dar clases, pero me gustaría regresar, sin dudas», comenta Steven Pinker, profesor de psicología en la Universidad de Harvard, psicólogo experimental, científico cognitivo, lingüista y escritor canadiense, que llegó al país para brindar la charla abierta que se realiza hoy en el CCK, en el marco del Programa Argentina 2030, organizado por de la Jefatura de Gabinete de Ministros.

La exposición Pesimismo vs optimismo: una mirada sobre el progreso global está basada en su última publicación, En defensa de la Ilustración(Paidós, 2018), en la que realiza un viaje histórico a través de distintos aspectos que hacen a la vida, tanto privada como en sociedad. Así, analiza los cambios que se produjeron en temas que van desde la salud, el tiempo de ocio y la inequidad social al medio ambiente, la democracia, la distribución de la riqueza hasta la igualdad de derechos, el conocimiento y la felicidad.

“En defensa de la Ilustración: por la razón, la ciencia, el humanismo y el progreso” (Paidós, 2018)

.

El diálogo con Infobae Cultura se produjo antes de su reunión en Casa Rosada, donde fue recibido por el presidente Mauricio Macri, el jefe de Gabinete de la Nación, Marcos Peña, y el director del programa Argentina 2030, Iván Petrella. Allí dialogaron por media hora sobre los desafíos para la democracia como el populismo, la disrupción tecnológica y el cambio climático, entre otros temas.

Para Pinker, autor también de La tabla rasa: negación moderna de la naturaleza humana (Paidós, 2003) o Los ángeles que llevamos dentro (Paidós, 2012), las estadísticas, los datos, revelan de manera clara que la visión pesimista que se tiene con respecto al mundo está lejos de la realidad, y que la vida en el planeta, tal como lo conocemos, es mucho mejor que lo que podemos percibir a través de los medios. Eso sí, siempre se puede -y se debe- mejorar, aclara.

De izq. a der.: el director del programa Argentina 2030 , Iván Petrella; Steven Pinker, el presidente Mauricio Macri, y el jefe de Gabinete de la Nación, Marcos Peña.

.

–En su libro usted se encarga de derribar la percepción que tenemos del mundo a través de 75 gráficos de diferentes temas y más allá de que todos los indicadores le dan razón, seguimos siendo pesimistas, ¿por qué sucede?

-No discuto que las personas deban ser optimistas en el sentido de que tengan una actitud positiva o ver que el vaso está medio lleno, más bien ser conscientes de los datos. Y mucha gente no lo está porque la imagen del mundo que tenemos a través del periodismo, que es muy diferente a la imagen que tenemos cuando miramos los datos. Esto sucede porque todo lo que va mal en un mundo de siete billones de personas, si hay una guerra, una explosión o un ataque terrorista llega a los titulares, leemos sobre ellos y todos los avances, como que cada vez menos países tengan guerras, que las personas vivan más y que menos niños mueren por enfermedades nunca son noticia, porque nunca suceden de golpe en un martes.

Y agrega: «Entonces, yo cuento la historia en gráficos, porque es la manera que tenemos de apreciar cuánto ha progresado el mundo. Por ejemplo, si pensamos en las muertes sucedidas en guerras desde 1945 el gráfico desciende. No es que reducimos las guerras a 0, puedes leer el periódico y pensar que se producen tantas guerras como siempre y de hecho hay una guerra terrible en Siria, pero incluso con esta guerra civil las tasas de muertes en guerras es menor que en los 80, los 70 o los 50. Los mismo sucede con los crímenes violentos. Todavía existe y cuando sucede lo lees en los diarios, pero hay menos de los que había. Las tasas de homicidios han descendido en la mayoría de los países, como con las tasas de muerte por enfermedad y así. Medida tras medida del bienestar humano han habido avances. No es sobre si apreciamos esos avances, aunque eso también es importante, pero comienzo con al menos estar al tanto que esos avances sucedieron y la mayoría de la gente ni siquiera lo sabe«.

Steven Pinker visitó Infobae.

.

En ese sentido, tanto el libro como una famosa Ted Talk, el miembro electo de la Academia Nacional de Ciencias de Estados Unidos, resalta: «Hace 250 años el 90% de la población mundial subsistía en la extrema pobreza. En los países más ricos del mundo un tercio de los niños no vivía para cumplir su quinto cumpleaños. Hoy ese destino afecta a menos del 6% de los niños de los países más pobres del mundo. Y antes de siglo XVII no más del 15% de los europeos podía leer o escribir. Hoy más del 90% de la población mundial menor de 25 años puede leer y escribir».

En otro de los ejemplos, compara datos de 1988 con los de 2017: Hace 30 años «hubo 23 guerras, 85 autocracias, un 37% de extrema pobreza y más de 60.000 armas nucleares», mientras que el año pasado «tuvo 12 guerras, 60 autocracias, un 10% de extrema pobreza y más de 10.000 armas nucleares».

–En su Ted Talk, usted comenta, con una dosis de humor, que los «intelectuales odian el progreso», ¿por qué lo piensa?

-Muchos científicos son muy optimistas, pero los críticos literarios y los eruditos culturales tienden a ser muy pesimistas sobre la civilización occidental. Y ha sido así desde hace 150 años, que dicen que la civilización occidental va a colapsar en cualquier momento. Yo bromeo con que los progresistas, en particular, odian el progreso. En parte porque es una cuestión de fe de la extrema izquierda que todas las instituciones son malas, corruptas y decadentes. Y si les enseñas los datos de que en todo el mundo la pobreza y el hambre están descendiendo, todavía existen, pero es menos de lo que solía ser, parece como si fuera una disculpa o una defensa del establishment y hay muchas facciones políticas, tanto en la derecha como en la izquierda, que están dedicadas a la idea de que todas nuestras instituciones están al borde del colapso y que solo le hacen un mal a la gente.

–¿Cuáles son los peligros del pesimismo para la población?

-Hay mucha gente que dice que debemos ser pesimistas porque si miramos el progreso vamos a ser complacientes. Vamos a fallar en darnos cuenta en cuáles son los problemas que debemos resolver. Yo creo que el peligro está en la otra dirección. Sin dudas que debemos estar conscientes de los problemas y buscarles solución, pero si piensas que todos los esfuerzos que las personas han hecho no produjeron ningún avance, entonces estás abierto al fatalismo, que es pensar ‘por qué vamos a mejorar las cosas si no importa qué hagamos todo empeora’ o ‘por qué tirar dinero bueno en malas causas’ o ‘los pobres van a existir siempre y no hay nada que puedas hacer al respecto’. Sabemos que eso está mal, que si atacamos la pobreza, si atacamos la corrupción, si atacamos el analfabetismo y las enfermedades no podemos hacerlos desaparecer, que lleguen a cero, pero podemos reducirlas un montón. El segundo peligro es el radicalismo. Si piensas que todas nuestras instituciones son tan disfuncionales, y que no hay esperanza de mejorarlas eso puede llevar a líderes radicales que digan ‘vamos a destruir todo porque todo lo que surja de las cenizas va a ser mejor que lo tenemos ahora, no puede ser peor’. Y sabemos que eso está mal, las cosas se pueden poner mucho peor.

–Esa mirada radical lleva al populismo, a las dictaduras. En esta región del mundo hubo diferentes gobiernos populistas, con diferentes matices, pero nadie esperaba que sucediese lo mismo en EE.UU, con Donald Trump, ¿por qué el populismo resurge en diferentes partes del planeta?

– El hecho de que la imagen que tenemos del mundo es generalmente tan negativa alimenta la plataforma de los populistas. Donald Trump, en particular, tuvo una campaña distópica. Decía cosas como ‘no puedes caminar por la calle sin recibir un tiro’, ‘los niños no aprenden nada en la escuela’ o ‘nuestras fábricas han sido cerradas y el desempleo está fuera de control’. Todo esto es falso, las datas, los hechos, muestran que estaba equivocado. El crimen descendió, los logros escolares ascendieron y el desempleo bajó desde la Gran Recesión. Pero porque las personas, incluso en el centro o la izquierda estuvieron de acuerdo con que la situación era catastrófica, no hubo un argumento que lo contrarreste cuando decía que había que terminar con las regulaciones, cerrar la inmigración o imponer aranceles en el comercio. Nadie estuvo dispuesto a plantear el debate. Son problemas, pero debemos resolverlos basados en lo que funcionó hasta ahora, esa es una parte. Otra parte es, que especialmente en EE.UU., el apoyo a Trump no está basado en cuestiones económicas, no es porque la clase trabajadora está desempleada por la automatización o la globalización, porque ellos no apoyan medidas que alivien la inequidad económica. Trump aprobó un gran recorte de impuestos para los ricos y está tratando de recuperar cortando programas gubernamentales como el de cuidado de la salud, que ayudan a la gente con problemas económicos. Él se postuló con un programa que se oponía la corrección política, que apelaba especialmente a hombres blancos mayores que sentían que la sociedad estaba favoreciendo a todos menos a ellos, mujeres, afroamericanos, inmigrantes; hombres que habían sido dejados y que trataban de recuperar su lugar. No es claro cómo lidiar con eso, porque es importante de mejorar el estatus de mujeres y las minorías raciales, pero sin dudas si siempre se está culpando a los hombres blancos trabajadores ellos van a provocar un choque de espadas o una revuelta.

-Es de alguna manera parecida a «la grieta» argentina, esa separación en el discurso entre nosotros y ellos.

–El tribalismo político, como en las competencias deportivas de dos equipos, es muy dañino para encontrar soluciones para nuestros problemas, porque la gente simplemente va rechazar cualquier idea que venga del otro equipo. Sabemos que incluso en temas científicos, como el cambio climático y la aceptación de la evolución, muchos científicos creen que el problema es una mala educación científica, el analfabetismo científico. La gente no entiende cómo funciona la atmósfera o como dióxido de carbono afecta al calentamiento global, pero si le haces pruebas a personas que sí aceptan el cambio climático obtienen los mismos puntajes que los que no lo aceptan. Hay muchas personas que aceptan que el hombre produjo el cambio climático, pero que no entienden para nada la química de la atmósfera. Lo que sí es predecible es que mientras más a la derecha estés, más vas a negar el cambio climático. Por eso es imperativo tratar de despolitizar el tema. No es tema de la izquierda reconocer los peligros del cambio climático, es un tema humano y hay científicos, tanto en la izquierda como en la derecha, que están de acuerdo con este hecho.

El psicólogo cognitivo dará la charla abierta “La exposición “Pesimismo vs optimismo: una mirada sobre el progreso global”, en el marco del Programa Argentina 2030 de la Jefatura de Gabinete de Ministros.

.

-¿Cuál debería ser el rol de la educación en este tema?

-Creo que la literatura estadística debería ser una parte esencial de la educación desde la primaria. Los niños deberían aprender a pensar en términos probabilísticos y de información, cómo mirar las cosas para verificar si una consigna es verdadera o falsa. También debería haber una conciencia sobre los medios como parte de la currícula, cómo consumimos las historias y filtrar aquellas que son propaganda, las noticias falsas. Y debería haber una conciencia sobre la patología del tribalismo político. Tenemos que saber que si aceptamos todo lo que viene de la izquierda o de la derecha va a haber errores, porque nadie es omnisciente, nadie es infalible. Tenemos que aprender del mundo qué funciona y qué no. Y creo que la historia nos los dice. Si buscamos qué sociedades son felices, prósperas, exitosas, y cuáles resultaron desastrosas, las sociedades exitosas tienen una mezcla de ideas de derecha y de izquierda. Por ejemplo, tienen libre mercado, pero también un estado de bienestar regulado por el gobierno. Esto no es una utopía de la izquierda o de la derecha, pero es una mezcla ecléctica de lo que funciona.

-¿Son entonces las utopías peligrosas?

-Sí. Las utopías son peligrosas porque los humanos tenemos fallas. Las personas que llevan adelantes las utopías si les das poder abusarán de ese poder para mejorar su propia posición, se dejarán llevar por la creencia de que son infalibles. Todos los humanos cometen errores y si llevas adelante toda una sociedad y piensas que eres perfecto puedes generar desastres. Las humanos no somos hojas en blanco, existe la naturaleza humana, ciertas cuestiones de nuestra biología que siempre serán compensaciones. Por ejemplo, hay una compensación entre libertad y la igualdad perfecta. No somos todos iguales, no somos clones, algunas personas son más inteligentes que otras, otras trabajan más duro, otras son más violentos y cualquier política que quiera igualarlos debería tratar a las personas de manera desigual, porque las personas llegan al mundo de manera idéntica. Entonces debemos decidir cuánta libertad queremos compensar con respecto a la igualdad. Los humanos tienen muchos deseos que los llevan a los problemas, comemos mucho, apostamos, hacemos tonterías sexuales, no planeamos demasiado pensando en el futuro, peleamos entre nosotros. Una sociedad en que todos se comportan de manera perfecta, en nuestros intereses y en el de los demás, es una sociedad represiva, al estilo Gran Hermano, porque las personas por su cuenta no siempre van a hacer lo correcto. Entonces tenemos que compensar cuánto control gubernamental justifica si queremos que las personas tengan libertad, incluso libertad para cometer errores.

-Una idea de su libro, que regresa en temas tan diferentes como el cambio climático o la felicidad, es que nuestra forma catastrófica de ver el mundo es, por otro lado, un signo de nuestro progreso moral. Ahora sentimos más, simpatía y empatía.

-Sí. Es una paradoja de cómo apreciamos el progreso, de cómo nuestros estándares crecen. Un par de ejemplos: ahora hay una gran preocupación en EE.UU. sobre el bullying. Generalmente son chicos, pero también hay mujeres malvadas que usan las redes sociales. Hace 50 años nadie hubiese dicho que el bullying era un tema social importante, no aparecía el presidente dando un discurso sobre el tema, era simplemente lo que hacían los muchachos. Ahora nos importan las víctimas, lo que es bueno, y podemos pensar ‘oh, la sociedad está cada vez peor con todo esto del bullying’, y olvidamos que siempre existió, pero en el pasado no le importaba a nadie. También sucede con el acoso sexual hacia las mujeres en los lugares de trabajo. Solía ser una broma, los comediantes lo comentaban como algo simpático eso de que los jefes acosaran a sus secretarias. Hoy no es aceptable, lo que es bueno, pero si leemos los diarios podemos llegar a pensar que hay una epidemia de acoso sexual, pero siempre estuvo allí, solo que ahora nos importa.

-Hace poco hubo un debate en el país sobre si se debía aprobar el aborto libre y gratuito en el país. Finalmente, ganó el no, pero durante el debate hubo muchos discursos más cercanos al dogma, a lo religioso, ¿debe la religión ingresar en el campo de la política?

-La religión no debería tener ningún espacio en la política. En el aborto, puede haber argumentos en los dos lados, sobre si debería o no ser legal, pero ningún argumento puede venir ser ‘esto es lo que mi cura o la iglesia dice’, porque obviamente no todos en el país es católico o protestante, judío o musulmán. La sociedad debe abrazar a todos y debe haber razones para las políticas, no solo ‘esto siempre se hizo así’ o ‘es la forma que dice la iglesia’.

-Sin ser optimistas, ni pesimistas, ¿cómo debemos pensar el futuro?

-Tenemos que pensar el futuro el futuro en términos de los problemas que enfrentamos y cómo resolverlos. Tener un punto de vista optimista del estilo ‘no te preocupes, todo irá mejor’ es irracional como también decir ‘estamos condenados a una catástrofe’. Todo depende qué hagamos. Entonces en temas como el cambio climático, que es un enorme desafío, la manera de enfrentarlo debe ser cómo vamos a resolver el problema, tener la política y la tecnología correcta para prevenir el desastre y trabajar muy duro para implementar esas soluciones. ¿Lo haremos? No lo sé.

-En su último libro, usted llama a proteger las ideas de la Ilustración: razón, ciencia, humanidad y progreso, ¿están en peligro?

-Hay gente que es apasionada sobre sus creencias e ideología. Gente religiosa, nacionalista, personas que quieren volver a la Edad de Oro o que tiene ideas reaccionarias, pero las ideas realmente funcionan: democracia liberal, mercados regulados, las leyes y el sistema judicial. Esas ideas deben ser defendidas, no están en el fondo como si fueran un papel de pared. Las ideas de la Ilustración, que han mejorado la vida, necesitan un compromiso. No hace falta llamarlo Ilustración, no es un llamado a retroceder 250 años. Podemos llamarla sociedad abierta, democracia liberal, humanismo secular o cosmopolitismo. No tiene un solo nombre, pero esta familia de ideas debe ser defendida.

El presente artículo es el resultado de una investigación básica que iniciamos a requerimiento de nuestro amigo y colega argentino Julio Esteban Fabiano, por allá en mayo del año 2012. El requerimiento inició con una solicitud de Fabiano. Necesitaba organizar un curso de historia de la inteligencia para sus alumnos en Buenos Aires y quería saber si existía una referencia histórica del origen del ciclo de inteligencia como lo conocemos hoy en día, más antigua que la planteada por Sherman Kent en su libro Inteligencia Estratégica del año 1949.

Yo le indique a Fabiano que nunca me había preocupado en particular de ese tema, pero que era interesante y con mucho gusto lo iba a apoyar en la búsqueda. Y sin ser profesionales de esa área de la ciencia, un par de analistas de inteligencia se embarcaron en una misión de historia.

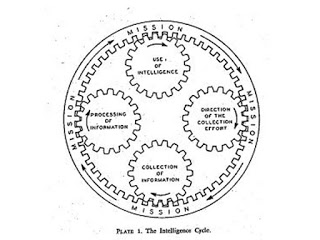

Previo al inicio de la investigación y con miras a orientar a aquellos interesados en el tema que no conozcan el Ciclo de Inteligencia, procedemos a dar uno de sus aceptados conceptos por parte de la comunidad de inteligencia internacional y presentar una de sus versiones gráficas.

El Ciclo de Inteligencia es un proceso de cinco fases que se emplea para la transformación de información en inteligencia o conocimiento. Las cinco fases del proceso son las siguientes:

Dirección y Planificación: Se reciben las tareas asignadas al órgano de inteligencia y se elabora la planificación de lo que debe hacerse para producir la inteligencia. Se establecen las direcciones a seguir y se determina lo que se sabe de la misión asignada y lo que se desconoce para buscarlo. Se establecen las diferentes formas y métodos para obtener la información.

Búsqueda o colecta: La información requerida se obtiene por medios abiertos o encubiertos, se elabora el llamado plan de búsqueda y se establecen que medios y métodos van a ser necesarios emplear para buscar o colectar la información. Normalmente en esta fase se evalúan la fuente y la información colectada.

Procesamiento: Toda la información recibida que viene normalmente en diferentes tipos de formatos, reportes escritos, fotografías, audios, vídeos, imágenes satelitales, mapas, etc, se llevan a un reporte que pueda ser revisado por los analistas de forma sencilla “traducida”.

Análisis y producción: Durante esta fase, se revisa toda la información procesada y se organiza de forma tal que se obtenga el mejor panorama de lo que sabemos y ocurre del objetivo que nos dieron a investigar “armar el rompecabezas”. Es aquí donde se da respuesta a la interrogante o requerimiento recibido. Se evalúa que es lo que está ocurriendo, que puede ocurrir en un futuro y como afecta la misión de la organización.

Difusión: Es la fase final y consiste en entregar un reporte escrito al líder de la organización que solicitó el requerimiento de información sobre los hallazgos obtenidos. Los resultados de la investigación pueden originar nuevos requerimientos del líder de la organización que se transforman en nuevos requerimientos de información y así el ciclo se inicia de nuevo.

Ciclo de Inteligencia de cinco fases empleado por la CIA

.

.

.

.

.

.

Existen variantes a este ciclo de inteligencia, algunas organizaciones manejan solo cuatro fases: Dirección, obtención o búsqueda, elaboración y difusión. En la elaboración se hacen las fases de procesamiento y análisis.

Si bien estuvimos de acuerdo desde un comienzo de la investigación que el término Ciclo de Inteligencia no se usó como tal en la antigüedad y menos con la aplicación del proceso de cinco fases que conocemos hoy en día para producir conocimiento, debíamos ir hasta la antigüedad para conseguir al menos alguna semejanza con el actual ciclo y tratar de detectar las mejores similitudes debidamente escritas y registradas en la historia.

Fabiano inicialmente propuso como registro histórico escrito más antiguo de la inteligencia, el episodio de los doce espías enviados por Moisés hacia la tierra prometida, registrado en el antiguo Testamento en el libro Números 13:1-14:12, escrito aproximadamente en el 1400 A.C. Donde los requerimientos de información en forma de pregunta que le hizo Moisés a los doce príncipes israelitas fueron las siguientes: ¿Cómo están la tierra y el pueblo que la habitan? ¿Eran fuertes o débiles sus habitantes? ¿Poco o muy numeroso? ¿Era la tierra que habitaban buena o mala? ¿Eran las ciudades fortificadas o abiertas? ¿Era la tierra fértil o infertil?

No observamos en este episodio registrado de la historia, algún indicio del ciclo de inteligencia moderno, mas si pudimos observar lo que es un clásico registro de Elementos Esenciales de Información que todo órgano de búsqueda de inteligencia debe llevar adelante como parte del proceso de producción de conocimiento.

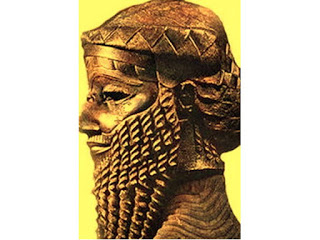

Para esas fechas había entrado en contacto con la Doctora Rose Mary Sheldon, historiadora y arqueóloga dedicada a la inteligencia. Me había solicitado que le tradujera uno de sus artículos de reciente publicación, en este se trataba la historia del analista de inteligencia “más antiguo registrado de la historia”, con fecha de ocurrencia más antigua aún que el episodio de los doce israelitas enviados por Moisés a la tierra prometida. Es el caso del rey Shamshi-Adad I que vivió en lo que hoy es Siria, antigua Mesopotamia. Este rey de acuerdo a tablillas de barro recuperadas de distintas excavaciones arqueológicas ya analizadas y fechadas para el año 1800 A.C., dejan a Shamshi-Adad I como el agente de inteligencia más antiguo registrado de la historia, incluso más antiguo que los doce espías de Moisés. En las excavaciones de una de las ciudades antiguas llamada Mary, se detectó un centro de inteligencia, donde se recopilaban las tablas de arcilla provenientes de diferentes reinos enemigos para ser traducidas y analizadas por los expertos de Shamshi.

De la traducción de las tablillas de arcilla, se ha determinado que Shamshi-Adad I empleaba espías con diferentes propósitos, también empleaba la inteligencia para fines militares, para impedir la traición, la subversión y para garantizar la seguridad interna del reino.

Shamshi-Adad I es el analista de inteligencia registrado más antiguo de la historia

.

.

.

.

.

En el caso de Shamshi-Adad I, no observamos alguna aproximación para la investigación del moderno ciclo de inteligencia.

El siguiente paso propuesto por Fabiano fue revisar El Arte de la Guerra de Sun Tzu. Escrito hace unos 500 años A.C., es uno de los libros de obligatoria lectura de casi todas las escuelas militares del mundo. Dedica Sun Tzu el artículo XIII y último de su libro a los agentes secretos. En este indica los diferentes tipos de agentes y las misiones asignadas para que proporcionen a su soberano o comandante, de todas las informaciones que puedan ayudar a derrotar al enemigo. El autor cierra el capítulo con el siguiente comentario: “Por este motivo solamente el soberano sabio y el general que sepan utilizar como agentes a las personas más inteligentes tendrán la certeza de realizar grandes cosas. Las operaciones secretas son esenciales en la guerra; de ellas depende el ejército para realizar cada uno de sus movimientos”.

Finaliza Sun Tzu con una máxima de la inteligencia militar: “Un ejército sin agentes secretos es como un hombre sin ojos y sin oídos”. De allí aquella frase típica que se leía en todas las oficinas o unidades de inteligencia: “El oficial de inteligencia son los ojos y oídos del Comandante o de la Unidad”.

Sun Tzu tampoco nos aportó mayores detalles en nuestra búsqueda del ciclo de inteligencia moderno.

Le hice saber a Fabiano que recordaba un escritor más moderno que había empleado si la palabra Inteligencia expresamente en otro libro clásico del estudio de la guerra. Carl von Clausewitz en su Arte de la Guerra (1832), emplea directamente el término de inteligencia y la define de la siguiente forma: “Por inteligencia entendemos aquí todas las informaciones sobre el enemigo y su país que, en definitiva, constituyen la base de nuestros planes y operaciones”. Obviamente que ese si era un concepto más cercano al que manejamos todos en la actualidad, sin embargo, el escrito sobre la inteligencia en la guerra de Clausewitz es muy corto y se enfoca más en la actitud y experiencia del oficial de inteligencia que en el propio proceso en sí.

Con el Mayor General Carl von Clausewitz, conseguimos un primer concepto de nuestro ciclo de inteligencia. Al menos de la inteligencia moderna o como la conocemos hoy en día y que era lo que estábamos buscando.

Habiéndose agotado la poca bibliografía existente sobre el tema y como habíamos conseguido ya un concepto moderno de inteligencia en el libro de Clausewitz, le propuse a Fabiano seguir una línea de investigación con los alemanes, buscar fuentes humanas que de alguna forma nos pudiesen orientar mejor en la investigación. Clausewitz había estudiado en la Academia Prusiana de la Guerra, que fue disuelta durante la segunda mundial y posiblemente algún historiador alemán nos pudiera indicar si conocía de algún libro de inteligencia redactado en esa academia o de alguna asignatura relacionada con nuestro tema.

Logramos contactar en esta línea de investigación, al Doctor Wolfang Krieger quien para el momento fungía como Director de la Asociación Internacional de la Historia de la Inteligencia (http://intelligence-history.org/) con sede en Alemania. Le hicimos saber al Doctor Krieger primero de la investigación que estábamos llevando adelante en búsqueda de quien había inventado el ciclo de inteligencia, y en segundo lugar, de la hipótesis de que pensábamos podían existir algunos escritos de la Academia Prusiana de la Guerra, relacionados con el ciclo de inteligencia moderno y sus fases.

El Doctor Krieger muy gentilmente nos respondió. De la segunda pregunta nos dijo que no había hecho alguna investigación sobre el tema y que no tenia mayor información al respecto (nos quedó abierta esa línea de investigación con la Academia Prusiana de la Guerra), pero si conocía de un especialista de los Estados Unidos dedicado a la investigación sobre el ciclo de inteligencia. Y nos refirió al Doctor Arthur Hulnick de la Universidad de Boston.

Contactamos al Doctor Hulnick y este nos comentó que él había estudiado en sus comienzos en la inteligencia (Hulnick de acuerdo a su currículo se unió a la Agencia Central de Inteligencia de los EUA en 1964) el Ciclo de Inteligencia del libro de Sherman Kent de Inteligencia Estratégica de 1949 (lo que nos hacía cruce con la información original de Fabiano). Nos recomendó contactar a un colega de la Universidad de Mercyhurst, el Doctor Kristan Wheaton que según tenía entendido, estaba llevando adelante una investigación con un grupo de trabajo sobre los orígenes del ciclo de inteligencia.

Contactamos al Doctor Kristan Wheaton quien realmente contaba con información completamente nueva para nosotros y con un Ciclo de Inteligencia registrado bibliográficamente, más antiguo que el de Sherman Kent. Nos informó que ya tenía tiempo trabajando con un equipo de estudiantes en esta tarea. Nos indicó que había conseguido un Ciclo de Inteligencia que había sido publicado un año antes (1948) del libro de Sherman Kent. Se trataba de un libro de inteligencia militar bajo el título de Intelligence is for Commanders, La inteligencia es para Comandantes, escrito por los Tenientes Coroneles Robert Glass y Phillip Davidson. En este libro se presentó y se nombró textualmente el término ciclo de inteligencia como lo conocemos modernamente y que observamos en la gráfica a continuación:

Se observa claramente el nombre de Ciclo de Inteligencia y las fases que responden o que dan apoyo al cumplimiento de la Misión:

Dirección del esfuerzo de búsqueda o colecta.

Búsqueda o colecta de información.

Procesamiento de la información.

Uso de la inteligencia.

El libro La Inteligencia es para Comandantes, era un texto para la enseñanza de las técnicas de la inteligencia militar como se impartía en esos días. El libro trae hojas transparentes (conocidas como papel cebolla en algunos círculos) para que los alumnos levantaran sobre las cartas o mapas a manera de calcos, los puntos críticos, la ubicación de las unidades enemigas, las direcciones de aproximación, etc. Es la versión antigua de lo que se conoce o se explica hoy en día en las escuelas de inteligencia militar como la Preparación de Inteligencia del Campo de Batalla.

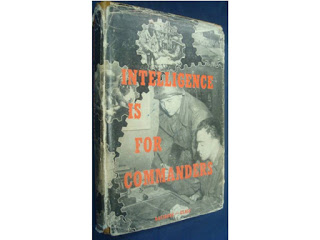

Podemos observar la portada del libro La Inteligencia es para Comandantes a continuación:

Portada del libro Intelligence is for Commanders de Glass y Davidson (1948)

.

.

.

Nos explicaba el Doctor Wheaton que si bien después de una búsqueda intensiva con su grupo de investigadores, el Ciclo de Inteligencia de Glass y Davidson era el más antiguo bibliográficamente registrado que habían conseguido; pero que había tenido la oportunidad de obtener descripciones (no exactas aunque muy parecidas) del ciclo de inteligencia de la década de 1920. Y que seguía en la búsqueda. Nos decía que todavía tenía la inquietud por saber quien había sido la primera persona u organización que había hecho uso del término de Ciclo de Inteligencia, de sus fases y porque razón.

Nosotros le explicamos al Doctor Wheaton que coincidíamos con su inquietud y que estábamos pendientes con una línea de investigación que nos parecía interesante por Alemania, dado el uso del término de Inteligencia por parte de Clausewitz ya en el siglo XIX, y de las posibilidades de conseguir mayor información haciéndole seguimiento a los estudios que se impartían en lo que fuera la Academia Prusiana de la Guerra, sobre todo a comienzos del siglo XX. Le pareció al momento una propuesta y línea de investigación interesante. Si obteníamos algún resultado, nos agradecía lo compartiéramos con él. Por supuesto que si fue nuestra respuesta.

Obviamente que hasta aquí llegamos con nuestra investigación para apoyar al amigo y colega Julio Esteban Fabiano con su clase de historia del Ciclo de la Inteligencia, para sus alumnos de la Policía de la Provincia de Buenos Aires.

Algunas reflexiones finales de este corto y sencillo trabajo de investigación que exponemos a continuación:

El ciclo de Inteligencia que empleamos hoy en día tiene sus raíces en el mundo militar.

El ciclo de inteligencia pudo haber nacido a comienzos del siglo XX, coincidiendo con el auge de la revolución industrial y el uso de procesos para las distintas actividades complejas de la época, incluyendo el uso del proceso de la Inteligencia en la guerra.

El ciclo de inteligencia más antiguo del que tenemos referencia bibliográfica hasta el momento, es el de los Tenientes Coroneles Robert Glass y Phillip Davidson, de su libro La Inteligencia es para Comandantes, publicado en el año 1948.

Si este artículo despierta el interés en algunos colegas que quieran integrarse a la búsqueda, bienvenidos. Y por favor si consiguen alguna nueva bibliografía o línea de investigación, compártanla con nosotros.

Si eres profesional de las matemáticas –docente, investigador o investigadora– o estudiante, en algún momento te habrás –o te habrán– preguntado: ¿para qué sirven las matemáticas?, ¿para qué debo estudiar trigonometría?, ¿por qué esa obsesión por las integrales?

El Jj, autor del blog Choux romanesco, vache qui rit et intégrales curvilignes, propone cien posibles respuestas a la pregunta ¿Para qué sirven las matemáticas?, que se imagina le ha planteado un joven de 14 años. Aquí, hemos elegido y traducido –y adaptado algunas de ellas– las veinticinco que nos han parecido más simpáticas o representativas.

1. Respuesta tecnófila

¿Conoces Google? Sin matemáticas sería aún AltaVista. ¿Y tu teléfono móvil? Sin matemáticas usaríamos todavía el telégrafo. ¿E Internet? Sin matemáticas estaríamos aún con Minitel. ¿No has visto la última película de Harry Potter en 3D? Sin matemáticas la habrías visto en 2D, en blanco y negro y con alguien tocando el piano en la sala de cine. ¿Has jugado a Super Mario en la Nintendo 3DS? Sin matemáticas, el único personaje con quien jugar sería Mr Game & Watch. ¿Conoces los skyblogs? Sin matemáticas, mmm,… seguirían siendo skyblogs.

2. Respuesta Kwai Chang Caine

La respuesta está en ti, pequeño saltamontes.

3. Respuesta cultural

Las matemáticas, sirven para lo mismo que interesa conocer los personajes principales de las obras de Molière: es el bagaje cultural necesario para ser alguien digno de interés. Es poco probable que la trigonometría, la factorización de polinomios o el crecimiento de la función logaritmo te sirvan para algo, pero en la misma medida que conocer la obra de Shakespeare o de Bach, porque es poco probable que termines siendo escritor o compositor. Las matemáticas forman una cultura como cualquier otra, no tiene sentido pensar en términos de utilidad.

4. Respuesta geek

Sirven para disfrutar hasta el fondo de todo el potencial burlesco de una tira cómica de xkcd o de un episodio de The Big Bang Theory o de Futurama…

5. Respuesta física

Las matemáticas sirven para fabricar teléfonos móviles, con todas estas historias de campos electromagnéticos y las ecuaciones de Maxwell asociadas. Sirven para construir microscopios de efecto túnel, por medio del álgebra lineal no conmutativa de la mecánica cuántica. Sirven para hacer hélices que propulsen bien los barcos, o los motores que permiten que los aviones vuelen, usando la mecánica de fluidos y su célebre ecuación de Navier-Stokes.

6. Respuesta “nature is beautiful”

Gracias a las matemáticas ¡podemos percibir que el mundo que nos rodea está formado de curvas y de fractales! Fíjate en la coliflor: en el mejor de los casos sólo ves una verdura más…, yo veo sobre todo su estructura fractal, sus motivos autosimilares. Mira la barriga de tu colega. ¿Ves sus michelines? ¡Pues yo percibo la metáfora de la cicloide!…

7. Respuesta “cuestionamiento de la educación”

¿Para qué sirven las matemáticas? ¿Para qué sirve la filosofía? ¿Para qué sirve la geografía? ¿Para qué sirve la educación física y deportiva? ¿Para qué sirven las ciencias de la vida? ¿Para qué sirve la física? ¿Para qué sirve la historia? ¿Para qué sirven las artes plásticas? ¿Para qué sirve la química? ¿Para qué sirve la música? ¿Para qué sirve la educación cívica y social? ¿Para qué sirve la lengua? ¿Para qué sirven las ciencias económicas y sociales?

8. Respuesta demostrativa

Para demostrar cosas de manera rigurosa. Pero también para demostrar que algunas cosas no se pueden demostrar, y esto es fuerte. Pero también para demostrar que la prueba que muestra que algunas cosas no son demostrables es correcta (y que, de paso, existen indudablemente cosas indemostrables). Y esto es muy fuerte.

9. Respuesta estadística

El 5% de las personas encuestadas responden “para nada”, el 10% “para algunas cosas”, el 15% pasa de ello, el 25% “para resolver problemas de la vida cotidiana”, el 20% “para hacer pensar”, el 25% “para hacer ciencia”… y finalmente, el 7% de las personas encuestadas piensan que las matemáticas permiten hacer estudios estadísticos falsos.

10. Respuesta humanista

Las matemáticas son Ciencia, y la Ciencia no necesita tener una utilidad, únicamente debe existir y crecer. La ciencia es el conocimiento del mundo. Cuanto más aumente este conocimiento, mejor será el mundo.

11. Respuesta “de mala fe”

Imagina que estás en medio del desierto sin calculadora y aparece un genio que te propone tres deseos. Sólo te los concederá si calculas la raíz cuadrada de 181413961… ¿Ves? Sin matemáticas puedes olvidarte de todas tus ansias de riqueza y de poder…

12. Respuesta rigurosa

¡Para ser rigurosos! La fuerza de las matemáticas radica en que posibilita adquirir los métodos que permiten manipular las ideas de cada día. El lenguaje, por ejemplo, precisa de mucho rigor para evitar los contrasentidos.

13. Respuesta de Henri Poincaré

El científico no estudia la naturaleza con un objetivo utilitario. Estudia porque le proporciona placer y encuentra placer porque la Naturaleza es bella.

14. Respuesta McGyver

Para llevar siempre contigo un compás, que puede ser muy útil, como por ejemplo para trazar un juego de tres en raya en tu pupitre.

15 Respuesta pastelera

Para devolver al donut el lugar que merece en sociedad.

16. Respuesta suspicaz

Para aprender a desconfiar de las evidencias. Durante mucho tiempo se creyó que todos los números eran racionales hasta el descubrimiento de √2. Durante mucho tiempo se creyó que las paralelas no se cortaban hasta la aparición de la geometría proyectiva. Durante mucho tiempo se creyó que todo era demostrable hasta que llegó Gödel…

17. Respuesta por reducción al absurdo

Y tú, ¿podrías decirme porque las matemáticas no sirven para nada?

18. Respuesta por contraejemplo

Las matemáticas permiten comprender que un único contraejemplo sirve para anular una hipótesis. Así, no sirve de nada buscar cien argumentos demostrando que las matemáticas sirven para algo, cuando con uno solo basta.

19. Respuesta Chuck Norris

Para dividir tantas veces como quieras por 0.

20. Respuesta de periodista de investigación

Para descubrir lo que las grandes industrias nos quieren esconder, como la verdadera composición de los cigarrillos.

21. Respuesta con autoridad

Einstein, al menos, conocía la utilidad de las matemáticas.

22. Respuesta abstracta

Imagina un mundo en el que las matemáticas no existieran. ¿Percibes a que se parecería? ¿No? Pues yo si puedo, ¡porque las matemáticas enseñar a abstraer!

23. Respuesta nietzscheana

Para menoscabar la idiotez.

24. Respuesta literaria

Para hacer creer que nos interesamos por Lewis Caroll por su Alicia, por Pascal por sus pensamientos o por Guedj por su loro…

25. Respuesta contundente

Porque si una pregunta admite tantas respuestas diferentes, es un tema que se merece, sin duda, que uno se interese por él.

El resto de las respuestas las puedes leer –en francés– aquí.

-oOo-

El artículo ¿Para que sirven las matemáticas? de Marta Macho Stadler (Departamento de Matemáticas , ZTF-FCT) se publicó en el blog Cuaderno de Cultura Científica el 24 de abril de 2013.

Los Escribanos deberán informar sobre operaciones sospechosas

La Corte Suprema de Justicia de la Nación, con el voto de los jueces Elena Highton de Nolasco, Horacio Rosatti y Juan Carlos Maqueda, y las disidencias de los jueces Ricardo Lorenzetti y Carlos Rosenkrantz, ratificó la constitucionalidad de las normas que imponen a los escribanos públicos la obligación de informar a la Unidad de Información Financiera (UIF) la existencia de “operaciones sospechosas” de lavado de activos o financiación del terrorismo de las que tomen conocimiento en el ejercicio de sus funciones.

Highton de Nolasco y Rosatti recordaron que el principio de juridicidad que emana del artículo 19 de la Constitución Nacional sirve como medida de todos los derechos y deberes, de las acciones y de las omisiones.

Por esa razón, su regulación se realiza mediante el dictado de normas de alcance general que deben establecer delimitaciones precisas entre lo que se puede hacer, lo que se está obligado a hacer y lo que no se debe hacer para garantizar la convivencia y, consecuentemente, para no sufrir una sanción jurídica, indicaron.

Destacaron que las previsiones del artículo 21 de la ley 25.246, que imponen a los escribanos la obligación de informar las operaciones sospechosas de las que tomen conocimiento en el ejercicio de sus funciones, respetan el principio de legalidad, resultan precisas y previsibles, responden a la necesidad de combatir el fenómeno de la criminalidad internacional y son acordes con las disposiciones de distintos instrumentos internacionales suscriptos por la República Argentina.Las operaciones

Agregaron que, por otra parte, la resolución UIF 21/2011 enuncia una lista de 16 hipótesis que sirven para delimitar el concepto de “operaciones sospechosas” con la claridad necesaria para que los notarios actúen en consecuencia.

En este contexto, destacaron que la obligación impuesta responde a la especial naturaleza de la actividad del notariado, que les da un rol preponderante en el sistema de prevención de lavado de activos a fin de superar la asimetría informativa entre el Estado y los operadores financieros.

Afirmaron, además, que estos profesionales cuentan con conocimientos técnicos y experiencia profesional que los ubica en una posición de privilegio frente al resto de la comunidad a la hora de indagar cuándo una transacción tiene indicios de vinculación con el lavado de activos y la financiación del terrorismo.

En el mismo sentido, el juez Maqueda señaló que las normas examinadas satisfacen el requisito de ser previsibles y no vulneran, por ello, el principio de legalidad.

Destacó que, conforme el artículo 21 de la citada ley, para calificar de sospechosa a la actividad y, por ende, tener que reportarla a la UIF, los escribanos públicos deben examinar si es “inusual”, si tiene “justificación económica o jurídica” o es de “complejidad inusitada o injustificada”.

Ello -indicó- no constituye una tarea de difícil realización para quienes, dada su condición de profesionales universitarios, deben tener cabal conocimiento de los negocios jurídicos en los que intervienen, de modo de poder evaluar si sus características son habituales o no, si determinadas modalidades suelen presentarse en la práctica, si se entiende la finalidad del negocio y cuál es el provecho -económico o no- para sus otorgantes.

Para Lorenzetti, la norma de la UIF contiene un criterio muy abierto y opinable de lo que puede calificarse como sospechoso. Y consideró que el tema pone “en juego la seguridad jurídica”.

Según se señaló, la técnica utilizada en la redacción de las normas impugnadas acude a una importante cantidad de conceptos jurídicos indeterminados –tales como usos y costumbres, experiencia e idoneidad, buena fe-, los que, en principio, atentan contra la especificidad y objetividad necesaria en este tipo de disposiciones jurídicas.

Cautelares para no cumplir las exigencias

Desde el 2011 y hasta la fecha se hicieron muchos planteos -sobre todo, de escribanos- para no cumplir con las obligaciones de control que le impone la UIF. Muchos se sostenían con cautelares, como es el caso de los notarios de Entre Ríos, a quienes se les cayó la cautelar en 2015. Ahora el máximo Tribunal le puso punto final a la discusión. Algo parecido pasaba con las concesionarias de autos que tenían una cautelar de un juez de Mendoza hasta 2015. Con esta sentencia de la Corte, los sujetos obligados terminarían aceptando que no les queda otra que asumir las responsabilidades que les impone la ley 25246.

Fuente: https://youtu.be/Uwg5SjH-f2g – Estadística para Administración

.

Moneyball es una película de 2011 dirigida por Bennett Miller y protagonizada por Brad Pitt, Jonah Hill y Philip Seymour Hoffman. Es una adaptación de la novela Moneyball: the art of winning an unfair game (2003), basada en la historia real de Billy Beane, gerente general del equipo Oakland Athletics, quien utilizaba las estadísticas avanzadas para fichar jugadores.

Es un buen ejemplo de Inteligencia de Negocios (business intelligence).

Sinopsis

Billy Beane (Brad Pitt) es el gerente general del equipo de béisbol Oakland Athletics, que acaba de perder otra temporada más. Decidido a relanzar el equipo, y con la ayuda del joven economista Peter Brand (Jonah Hill), utilizará las estadísticas de este para fichar a los jugadores que cree más oportunos. Un método que no es compartido por sus compañeros, ni por el entrenador del equipo Art Howe (Philip Seymour Hoffman).

Argumento detallado

El gerente general de los Athletics de Oakland, Billy Beane (Brad Pitt), está molesto por la derrota de su equipo ante los Yankees de Nueva York en la postemporada del 2001. Con la inminente perdida de los jugadores estrella Johnny Damon, Jason Giambi, y Jason Isringhausen a agencia libre, Beane trata de diseñar una estrategia para armar un equipo competitivo para el 2002, pero se esfuerza por superar la nómina de jugadores limitados de Oakland. Durante una visita a los Indians de Cleveland, Beane se encuentra con Peter Brand (Jonah Hill), un joven economista graduado en Yale con ideas radicales sobre la forma de evaluar a los jugadores. Beane prueba la teoría de Brand al preguntarle si lo habría fichado (apenas salido de la escuela secundaria); Beane había sido jugador en las Grandes Ligas antes de convertirse en mánager general. Aunque los scouts consideraban a Beane un jugador fenomenal, su carrera en las Grandes Ligas fue decepcionante. Después de cierto estímulo, Brand admite que él no lo habría fichado hasta la novena ronda y que Beane probablemente debería haber aceptado una beca para estudiar en Stanford en su lugar.

Los cazatalentos del equipo son los primeros desconfiados por nuevo enfoque de Brand, sobre todo Grady Fuson – quien es despedido por Beane después de discutir con él a causa del nuevo rumbo deportivo del equipo; después critica en los medios de comunicación las decisiones tomadas por Beane y pone en duda el futuro del equipo. En lugar de basarse en la experiencia de los cazatalentos y la intuición, Brand selecciona a jugadores basados casi exclusivamente en su porcentaje de base (OBP). Al encontrar a los jugadores con un alto OBP pero con características que conducen a los cazatalentos a despedirlos, Brand reúne a un equipo de jugadores infravalorados con mucho más potencial del que se les reconoce y a un precio mucho más económico que las grandes estrellas. A pesar de las vehementes objeciones de los cazatalentos, Beane apoya la teoría de Brand y contrata a los jugadores que seleccionó, como el heterodoxo lanzador submarino Chad Bradford (Casey Bond). Tras los fichajes de agentes libres, Beane se da cuenta que también se enfrenta a la oposición de Art Howe (Philip Seymour Hoffman), mánager de los Athletics. Con las tensiones ya elevadas entre ellos a causa de una disputa contractual, Howe no tiene en cuenta la estrategia de Beane y Brand, y juega el equipo en un estilo tradicional, sin tener en cuenta las indicaciones de Beane.

A principios de la temporada, a los Athletics les va mal, por lo que Beane es fuertemente criticado y ya vaticinan el fracaso del nuevo modelo y su despido como gerente general. Beane convence al propietario a mantener el rumbo, y con el tiempo el equipo comienza a mejorar. En última instancia, los Athletics ganan 20 partidos consecutivos, estableciendo el récord de la Liga americana. Su racha se limita con una victoria sobre los Royals de Kansas City. Al igual que muchos jugadores de béisbol, Beane es supersticioso y evita asistir a los partidos. Su hija le implora que vaya al partido que supondría la victoria número 20 consecutiva contra los Royals, donde Oakland ya gana 11-0 después de la tercera entrada. Beane llega en la cuarta entrada, solo para ver que el equipo va a desintegrarse y, finalmente, permite a los Royals de igualar el marcador 11-11. Por último, los Athletics ganan, con un home-run en la última entrada por una de las selecciones de Brand, Scott Hatterberg. A pesar de todos sus éxitos en la segunda mitad de la temporada, los Ahletics pierden en la primera ronda de la postemporada, esta vez contra los Twins de Minnesota. Beane está decepcionado, pero satisfecho de haber demostrado el valor de los métodos de Brand. Beane se reúne más tarde con el propietario de los Red Sox de Boston, que se da cuenta de que el nuevo modelo utilizado por Beane es el futuro del béisbol, y se ofrece a contratar a Beane como gerente general de los Red Sox.

Para terminar, una nota de la película dice que Beane dejó pasar la oportunidad de convertirse en el gerente general de los Red Sox de Boston, a pesar de una oferta de un salario de 12,5 millones de dólares, lo que lo habría convertido en el gerente general mejor pagado en la historia del deporte. Regresa a Oakland para seguir administrando a los Oakland Athletics. Mientras tanto, dos años después de la adopción de la filosofía de fichajes utilizada en Oakland, los Red Sox de Boston ganan su primera Serie Mundial desde 1918.

Las respuestas a Las incógnitas más resonantes respecto del dólar

Por Nicolás Sanz.

Reportaje a un especialista en finanzas. .

En un día donde el dólar culminó por explotar, se propagaron muchas incógnitas, algunas de ellas las respondió el ingenieroGustavo Ibáñez Padilla al ser consultado por Tribuna de Periodistas.

Lo primero que se le consultó al especialista en finanzas, fue sobre las razones por las cuales el dólar aumenta sin control, a lo que supo responder pormenorizadamente: “La cotización del dólar (si no hay intervención del BCRA) surge de la libre interacción de la oferta y la demanda.

Por diversas razones la oferta ha sufrido una importante disminución: La sequía afectó los resultados de la cosecha, la suba de tasas de la FED (Banco Central de los Estados Unidos) quitó fondos a los mercados emergentes, la crisis de confianza en la Argentina cortó el flujo de financiamiento externo.

Al mismo tiempo aumentó la demanda, por causa de: El temor de los ciudadanos comunes que históricamente se refugian en el dólar cuando hay crisis, grandes operadores están apostando en contra del peso, la falta de claridad en el Plan Económico siembra dudas en el mercado y los temores sobre la capacidad de pago del Estado argentino, ponen más presión sobre el tipo de cambio, la acción interesada de políticos opositores que pugnan por desestabilizar al gobierno alimenta los temores del mercado. El resultado de esta ecuación es el aumento del tipo de cambio”.

También se le ha inquirido sobre qué puede pasar con la divisa norteamericanarespecto de si va a seguir aumentando o si hay probabilidades de que empiece a disminuir en comparación al devaluado peso argentino: “No sabemos cuál va a ser el punto de equilibrio. El tipo de cambio flotante actúa como un regulador de la economía nacional. Al subir el dólar inmediatamente mejora nuestra balanza comercial y el problema comienza a solucionarse.

No hay que entrar en pánico. El plan que debe cumplir el gobierno no es muy difícil de llevar a cabo. La situación es mucho mejor que la de crisis anteriores. No hay descalce entre pesos y dólares. Hay un Gobierno más fuerte de lo que parece. Cambiemos comenzó en una situación débil pero se fue afirmado con el paso de las elecciones. No hay una fuerza opositora unida que pueda desbancar al Gobierno, el peronismo está en proceso de degradación y muchas de sus principales figuras están a un paso de ingresar a la cárcel.

Lo que sí hay es un conjunto de fuerzas e intereses que procuran desestabilizar al Gobierno y generar una crisis, por aquello de `a río revuelto ganancia de pescadores´. Hay muchas personas que cuentan con fondos de origen ilícito dispuestas a invertir una parte para hacer caer al Gobierno de Macri, a fin de evitar terminar en prisión. La diferencia es que ahora hay también una enorme cantidad de personas dispuestas a defender el proceso de depuración de la República, que se expresan por las redes sociales, las marchas en la vía pública y también en las urnas. Aquí está la fortaleza del actual Gobierno que no tenían los anteriores”.

Otra de las preguntas que precisaba una respuesta concisa, refiere al impacto del día a día en el bolsillo de la gente de a pie, a lo que el consultor financiero respondió escuetamente: “El aumento del dólar afecta en forma directa a todo aquello que provenga del exterior. La disminución del gasto en bienes importados y la caída de los viajes al exterior son el primer efecto. Como contrapartida también aumentarán nuestras exportaciones e ingresarán dólares de los turistas que vengan a la Argentina atraídas por la mejora en nuestros precios relativos. Es así como el sistema busca su equilibrio.

Otro asunto es el traslado de la suba del dólar a los precios en general, esto ocurre sólo si lo convalida el Banco Central con una creciente emisión. Si el gobierno hace sus deberes y se toma en serio la necesidad de bajar el déficit fiscal, achicando el gasto público, es de esperar entonces que el impacto sobre los precios sea menory la mejora del tipo de cambio real permanezca en el tiempo.

Si los argentinos somos capaces de aprender de nuestros errores, ajustándonos el cinturón cuando es necesario, controlando a los políticos para que deban ser honestos, exigiendo a la Justicia el pronto castigo de los corruptos y trabajando en forma disciplinada y persistente, entonces y sólo entonces podremos disfrutar de un merecido éxito”.

Por último, en el marco del viaje que Dujovne prepara a Washington para renegociar con el FMI los aspectos del adelanto del préstamo que la entidad ya había otorgado, en parte, en mayo último, a Ibáñez Padilla se le requirió una explicación sobre cómo beneficiaria a la Argentina dicha medida: “Sería muy favorable que el FMI adelante el cronograma de fondos, esto le daría más oportunidades al Gobierno para sobrellevar la crisis y tiempo para esperar los efectos favorables de la mejora del tipo de cambio. Macri cuenta con el apoyo del FMI y de Donald Trump en esta crisis, lo cual fortalece su posición”.

30/08/18 Ejemplo de Campañas de rumores con intención de infundir temor respecto del dólar:

Fuente: Twitter, 30/08/18.

Esto es un ejemplo típico de guerra psicológica (uso de rumores, propaganda y acción psicológica a fin de direccionar conductas, en la búsqueda de objetivos de control social).

Alertados por la noticia de que el juez federal Rodolfo Canicoba Corral no tiene previsto citar al ex secretario de Comercio Interior Guillermo Moreno, ni a los directivos del INDEC por la escandalosa denuncia sobre la evidente y pública manipulación de datos del índice de precios al consumidor iniciada en 2007, es que retomamos la posta y volvemos a insistir con el tema. (…)

El engaño y la manipulación estadística orquestada a través de la ilegítima intervención del INDEC resultan evidentes para todos los ciudadanos de bien que habitan el suelo argentino, con excepción de los funcionarios públicos corruptos que ya todos conocemos. Es hora de que los argentinos honestos abandonen su zona de comodidad y tomen acción para terminar de una vez por todas con este ‘abuso intelectual’ al cual nos vemos sometidos. Si así no lo hiciéramos que Dios y la Patria nos lo demanden.

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/07/22170443/Cumbre-G20-Macri-1.jpg)

«Apenas unos días después de que el pánico se instalara en los mercados financieros argentinos, algunos inversores comenzaron a ver nuevas oportunidades, pero al mismo tiempo enfrentan la dificultad de negociar en un entorno donde se evapora la liquidez de los precios», así, el diario Financial Times, uno de los más prestigiosos del mundo en temas financieros, comienza un artículo dedicado a la Argentina, donde destaca que frente a una leve estabilidad, vuelve a ser una apuesta interesante para los inversores y que el peso, por primera vez en mucho tiempo, vuelve a ser «barato».

«Apenas unos días después de que el pánico se instalara en los mercados financieros argentinos, algunos inversores comenzaron a ver nuevas oportunidades, pero al mismo tiempo enfrentan la dificultad de negociar en un entorno donde se evapora la liquidez de los precios», así, el diario Financial Times, uno de los más prestigiosos del mundo en temas financieros, comienza un artículo dedicado a la Argentina, donde destaca que frente a una leve estabilidad, vuelve a ser una apuesta interesante para los inversores y que el peso, por primera vez en mucho tiempo, vuelve a ser «barato».

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2017/07/19145239/Monedas-y-Billetes-peso-pesos-plata-dinero-1920-37.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/08/31152812/Dolar-38-pesos-31-08-3.jpeg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/06/22193954/Steven-Pinker-1.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/09/11170459/Macri-Pinker.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/09/11171807/Steven-Pinker-4.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/09/11171758/Steven-Pinker-3.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/09/11171749/Steven-Pinker-2.jpg)

15 Respuesta pastelera

15 Respuesta pastelera