Estados Unidos: crecimiento sin inflación

marzo 4, 2018 · Imprimir este artículo

Estados Unidos: boom de crecimiento sin inflación

La economía norteamericana creció 3,1% anual a partir del segundo semestre de 2017, con una tasa de desocupación de 4,1%, la más baja desde 1960, salvo un breve interregno entre 1999 y 2000, con una creación de empleo que tiende a acelerarse y que se manifestó en un promedio de 179.000 nuevos puestos de trabajo mensuales entre julio y diciembre, que trepó a 200.000 en enero, virtualmente pleno empleo, según señaló Jay Powell, titular de la Reserva Federal, ante el Congreso de EE.UU. en la exposición realizada esta semana.

Lo notable de la situación estadounidense es que en estas condiciones de pleno empleo y alto nivel de expansión, la inflación se haya mantenido en un nivel inferior a 2% anual en este periodo, una pauta más cercana a la deflación que a las perspectivas que ofrece un boom productivo como el que presenta EE.UU. hoy.

Lo notable de la situación estadounidense es que en estas condiciones de pleno empleo y alto nivel de expansión, la inflación se haya mantenido en un nivel inferior a 2% anual en este periodo, una pauta más cercana a la deflación que a las perspectivas que ofrece un boom productivo como el que presenta EE.UU. hoy.

El resultado ha sido que el Índice de Precios al Consumidor (IPC) aumentó 1,7% anual en los 12 meses concluidos en diciembre de 2017, el mismo nivel que en 2016, solo que el PBI aumentó ese año solo 2,1%, mientras que la productividad se derrumbó a +0,2% anual.

Powell prevé que el IPC se mantendrá en un nivel de menos de 2% en 2018, lo que significa que la primera economía del mundo continuaría enfrentando un riesgo deflacionario a pesar de que el boom de inversiones que experimenta en este momento por el recorte de impuestos de Trump aseguraría una expansión de 4% anual o más en los próximos 10 meses.

El bajísimo nivel de inflación explica por qué la Reserva Federal aumentó solo 0,25% la tasa de interés sobre los Fondos Federales, llevándola en diciembre de 1,25% a 1,5% anual, que implica en términos reales una pauta levemente superior a 0% en el año.

Todo depende ahora en EE.UU. de si el crecimiento a altas tasas que presenta coincide con un aumento de la productividad por el lado de la oferta, porque en ese caso habría un alza de la expansión de largo plazo (auge de la capacidad potencial), que disminuiría estructuralmente el riesgo de la inflación en una etapa de boom económico.

Es una hipótesis que ha dejado de serlo y se ha convertido en una realidad en marcha: la productividad aumentó en enero 1,5% anual, un punto y medio por encima de 2016 (0,2% en el año), un nivel inferior al de Japón (0,6% anual) y el más bajo de la historia norteamericana.

Lo fundamental es que esta baja productividad ha quedado atrás; y que la sequía de inversión que fue la regla del periodo 2010/2016, cuando alcanzó a 12,6% del producto, el menor nivel en 70 años, ahora es solo un recuerdo histórico.

La Fed estima que el recorte de impuestos de Donald Trump agrega 0,7%/0,9% anual al PBI norteamericano en 2018/2019. Implica que el alza de la productividad es acompañada por un aumento de la inversión en bienes de capital, que ha crecido más de 30% en el segundo semestre de 2017 y se ha duplicado prácticamente entre enero y febrero de este año. Hay que subrayar que más de 60% de la inversión de EE.UU. se realiza en “capital intangible”— ideas, innovaciones —, no en bienes físicos.

Lo que sucede en EE.UU. es parte de la recuperación de la economía global, que crece por segundo año consecutivo en 2018, y lo hace en forma coordinada, sin excepciones, como respuesta a un impulso estructural, endógeno, no cíclico.

El FMI estima que la economía mundial crecería 4% este año (dólares constantes), que sería 4,8%/5% anual, si se lo mide en capacidad de compra doméstica. Más de 80% del crecimiento de la economía mundial en 2018 es obra de los países emergentes.

El boom de inversiones en EE.UU. abre paso al pleno despliegue de la nueva revolución industrial, la informatización e integración de la totalidad de la manufactura y los servicios.

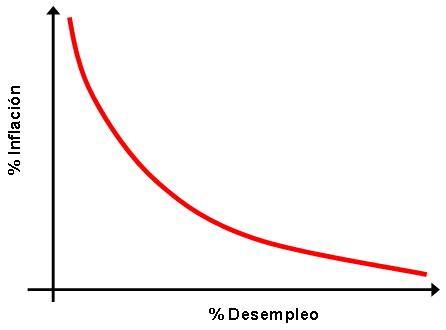

Esto hace que la “curva de Phillips” (nivel de inflación / vigor de la actividad) se haya achatado y se postergue o disminuya el ritmo de aceleración del alza de las tasas de interés por la Reserva Federal.

La curva de Phillips es una representación gráfica que muestra la relación entre desempleo e inflación. Establece que un aumento del desempleo reduce la inflación y viceversa, la disminución del desempleo se asocia con una mayor inflación.

La particularidad que ofrece el crecimiento coordinado de la economía mundial es que la inflación subyacente (core), sin alimentos ni energía, aumenta por debajo del auge del producto real (1,1% anual vs. 4% por año).

Esto se debe a que el impulso reflacionario que experimenta en este momento la economía global es consecuencia de una expansión real, no un fenómeno monetario o fiscal, que se realiza por el lado de la oferta, no de la demanda, y que tiene por eso un carácter cualitativo que se revela como aumento de la productividad.

Un rasgo central de la economía mundial en este momento histórico es que presenta un sistema financiero internacional de extrema hiperliquidez, con las tasas de interés más bajas de la historia. Nunca hubo como ahora más capitales disponibles en el sistema mundial para todo proyecto de inversión redituable.

Hay una nueva etapa en la historia del mundo.

Fuente: Clarín, 04/03/18.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

Comentarios

Algo para decir?

Usted debe estar logueado para escribir un comentario.