Estados Unidos y China: tensa integración

noviembre 20, 2021

Estados Unidos y China: una integración financiera millonaria que esconde tensiones

En el momento en que la competencia entre las dos superpotencias adquiere características de conflictividad exacerbada, la tendencia de fondo es una integración superior entre las dos mayores economías del mundo.

Por Jorge Castro. Analista internacional.

China hace una fuerte apuesta por el desarrollo tecnológico para ampliar su capacidad productiva en el ámbito de la Cuarta Revolución Industrial.

Boston Consulting Group estima que los activos financieros de la República Popular de China tenían una valuación de US$ 18,9 billones en 2020, lo que revela un crecimiento de 10% respecto al año anterior.

A su vez, Goldman Sachs sostiene que esos activos, medidos en capacidad de inversión, valdrían más de US$ 70 billones en 2030, tres veces más que el actual producto norteamericano (U$S 21,9 billones/25% del PBI global).

El mayor banco de inversión de Wall Street realiza esta apreciación sobre la base de una población de 1.440 millones de habitantes, con un ingreso per cápita que ascendería a US$ 20.000 anuales en una década, encabezada por una clase media integrada hoy por 440 millones de personas con ingresos comparables a los estadounidenses (US$ 35.000/45.000 anuales), que se duplicaría en 10/15 años, y llegaría a unos 850 millones de consumidores e inversores del más alto nivel de gasto del mundo.

Por eso lo previsible es ahora que, en el momento en que la competencia estratégica entre las dos superpotencias adquiere características de conflictividad exacerbada, la tendencia de fondo sea una integración cualitativamente superior entre las dos mayores economías del mundo, donde el dato estratégico central es que ambas son parte de un sistema global absolutamente integrado por la revolución de la técnica, y donde se compite primordialmente a través de una superior capacidad de innovación y productividad.

Este es un sistema hipercapitalista, solo que su aspecto fundamental no es más ni el capital, ni el trabajo, sino el conocimiento; y que por eso – suprema ironía – trasciende sus límites históricos, y adquiere una naturaleza estrictamente post-capitalista.

El capitalismo del siglo XXI expande sus límites a través de sus crisis, que son rupturas y recuperaciones, como la que acaba de experimentar en 2020 y 2021 provocada por la pandemia del coronavirus.

Por eso es que se ha producido un vuelco de los grandes bancos y fondos de inversión de Wall Street hacia el mercado chino, que ha sido completamente desregulado y abierto por el gobierno de Beijing.

Creció muy fuerte la inversión extranjera, sobre todo la que llegó de los Estados Unidos.

Así, este año, JP Morgan se transformó en el primer fondo mutual 100% extranjero del mercado de capitales de la República Popular; y Goldman Sachs, en alianza con ICBC – uno de los cuatro principales bancos estatales chinos -, con US$ 6,6 billones de capitalización y más de 740 millones de usuarios, se ha convertido en el mayor protagonista de sus mercados bursátiles, que son los segundos del mundo (US$ 18,4 billones), después de los de EE.UU. (US$ 34 billones).

El año pasado ingresaron al mercado chino más de US$ 120.000 millones de capitales extranjeros, primordialmente norteamericanos, destinados a la compra de bonos y acciones de las empresas que cotizan en Shanghai, Shenzhen, y Hong Kong, una cifra que se duplicaría en los próximos 2 años.

El resultado ha sido que las inversiones extranjeras en activos en renminbi ascendieron a US$ 1,1 billones en septiembre de este año, más de la mitad provenientes de EE.UU., lo que significa que han aumentado 7 veces desde el último trimestre de 2020.

Este fenómeno constituye una extraordinaria manifestación de confianza en las perspectivas de la República Popular, y en general en sus instituciones estatales.

Es un rasgo que se acentúa cuando el mercado chino experimenta una crisis de liquidez desatada por EverGrande, la segunda mayor constructora y desarrolladora de la República Popular; y cuando el gobierno chino ha tomado drásticas medidas antimonopolio contra las dos principales plataformas digitales (Alibaba y Tencent); y cuando, por último, el sistema experimenta una profunda reorientación estratégica denominada “Prosperidad Compartida”, basada en la multiplicación de oportunidades y en la mejora general de las condiciones cualitativas de vida, que es exactamente lo contrario del igualitarismo.

China tiene en este momento más billonarios en dólares que EE.UU (2.296 vs. 1.450); y las principales entidades de sus mercados financieros han resultado ser en este momento los titanes de Wall Street. “La verdad se viste usualmente de paradoja”adujo Gilbert K. Chesterton; y ahora la República Popular fundada por Mao TseTung el 1 de octubre de 1949 en la plaza Tiananmen, se ha convertido en el “Oro de California” de nuestra época para los grandes capitales estadounidenses.

Una nota a pie de página, y sin carácter de conclusión: aun en estas condiciones de integración profunda e irreversible, ¿puede haber un choque bélico entre China y EE.UU.? Y la respuesta es: sí puede haberlo si se trata de Taiwán, si el gobierno separatista de la Isla, auspiciado por el poder norteamericano, comete un error de cálculo sobre lo que significa para la República Popular completar el ciclo de reunificación nacional y rechazo sistemático a la época de humillación impuesta por los grandes países europeos y Japón que comenzó en la “Guerra del Opio” de 1840.

Se trata de China, el Imperio del Medio, que vuelve a la ubicación histórica central que tuvo hasta el siglo XVIII, en las condiciones de potencia global capitalista del siglo XXI.

Fuente: clarin.com, 20/11/21

Crece la economía norteamericana

agosto 2, 2020

Boom de la construcción en Estados Unidos

Por Jorge Castro.

Albañiles. Dallas, Texas, el auge de la construcción llega a todo el territorio de Estados Unidos de la mano de las tasas de interés por créditos hipotecarios más bajas de la historia.

La Oficina del Censo de EE.UU. señaló que las ventas minoristas (retail) treparon 7,5% en junio comparado con el mes anterior, lo que significa que han crecido 2 puntos y medio por encima de lo previsto por el consenso de los economistas consultados por la Reserva Federal.

El alza notable de las ventas minoristas en junio fue la continuación del auge excepcional experimentado en mayo, en que treparon 18,2% intermensual.

Es el resultado directo de la apertura de la economía y de la vuelta a sus tareas de los trabajadores norteamericanos; y esto a pesar de que en algunos estados – Florida y Texas entre otros – tuvieron que hacer una pausa en la apertura de sus negocios ante brotes importantes del coronavirus.

La industria de la construcción también mostró una recuperación excepcional, con el índice de la Asociación Nacional de la Construcción (NAHDH) elevándose a 72 puntos en julio, esto es, 12 puntos por encima del pronóstico realizado por el consenso.

El dato estratégico central respecto a la industria de la construcción es que los créditos hipotecarios ofrecen las tasas de interés más bajas de la historia (1,5% anual, o menos). Lo mismo sucede con las otras tasas de interés que se presentan en un sistema hiperlíquido, con el costo del dinero en su menor nivel histórico como sucede en EE.UU y en general en el mundo.

Lo mismo ocurre en el mercado del trabajo, con una disminución del seguro de desempleo que ha caído sistemáticamente en las últimas 6 semanas (pasó de 17,8 millones en junio a 17,3 millones el mes pasado), como parte de una tendencia nítidamente descendente en la segunda parte del año.

Todos estos indicadores muestran un crecimiento sostenido del consumo (que constituye más del 70% del PBI estadounidense), que hace que su expansión tome inequívocamente la forma de una V aguda en el tercer y cuarto trimestre del año.

En términos anualizados el nivel de consumo que revelan las ventas minoristas (retail) es ya prácticamente similar al existente en la etapa previa a la crisis del coronavirus, con una diferencia en julio de -1% respecto a febrero, que implica un alza de 1,1% anual.

El antecedente directo de la actual situación es que en marzo y abril se perdieron 22,2 millones de puestos de trabajo; y luego, en mayo y junio, se recuperaron 7,5 millones de empleos (34,5% del total de empleo perdido en los meses previos).

El crecimiento del coronavirus, especialmente en los estados del “sun belt” (Florida, Texas, Arizona, California) amenaza frenar el auge del empleo, y de esa manera – por carácter transitivo – del consumo. Pero sucede que la recuperación de la economía está directamente vinculada en una relación de causa-efecto con la apertura económica, y ésta es irreversible. En ninguno de los estados del “Cinturón del Sol” los brotes del coronavirus han dado lugar a una marcha atrás en la apertura de los negocios. Todo lo contrario: la vuelta al trabajo se generaliza.

El dato estratégico central de lo que sucede en EE.UU. es que la recuperación económica está acompañada por las tasas de interés más bajas de la historia.

La semana pasada los títulos del Tesoro a 10 años ofrecieron rendimientos de solo +0,59% anual; y esto implica que la brecha (spread) entre las tasas de los créditos hipotecarios y la de los títulos del Tesoro es casi 3%, el doble de su promedio histórico. Esto significa que el costo de las hipotecas va a descender todavía más en el próximo año.

Por eso, lo previsible es que la recuperación económica se acelere en la última parte de 2020; y ante todo hay que prever que impulsado por esta situación excepcional EE.UU. se oriente hacia un boom de consumo, encabezado por un auténtico boom de la construcción.

Lo que sucede en todo el mundo avanzado es que hay una recuperación más acelerada de lo que se esperaba. El cálculo del Banco de Inglaterra (BoE) es que hay un alza de 15% anual de la economía mundial respecto al momento más álgido de la crisis, que en EE.UU. fue en abril y en China en febrero; y lo mismo sucede con el consumo donde en julio hay un alza promedio de 10%/15% en todas partes al mismo tiempo. En China el consumo ha crecido 25% y 15% en EE.UU.

A esto hay que sumarle el impacto tremendo de las políticas de estímulo fiscal lanzadas por EE.UU., también por China y ahora se suma Europa con un paquete de más de 580.000 millones de euros.

De ahí que el Fondo Monetario Internacional (FMI) estime que los estímulos fiscales han superado en el mundo más de US$11 billones en los primeros 6 meses del año, que equivale a 8% del PBI global. No hay antecedente de una medida semejante por su magnitud y profundidad en toda la historia del capitalismo.

Solo en EE.UU. el estímulo fiscal alcanza a US$5,6 billones, a los que hay que sumar más de US$4 billones de inyección de liquidez realizada por la Reserva Federal.

Esta semana, el Congreso norteamericano se apresta a lanzar un nuevo paquete de estímulo fiscal de US$1 billón. Sería un total de más de 1/3 del PBI norteamericano.

Conviene no perder la capacidad de asombro al analizar el sistema capitalista del siglo XXI.

Fuente: Clarín, 02/08/20.

Vincúlese a nuestras Redes Sociales:

LinkedIn YouTube Facebook Twitter

.

.

Conferencia: Los desafíos de la Argentina que viene – 03/03/20

febrero 27, 2020

Conferencia de Jorge Castro, Pascual Albanese y Jorge Raventos

El Martes 3 de marzo, de 19:00 a 20:30 hs, en el auditorio de la Universidad de Ciencias Empresariales y Sociales (UCES) –Paraguay 1457, primer piso, C.A.B.A.– tendrá lugar el encuentro mensual del Centro de reflexión para la acción política Segundo Centenario.

El tema a tratar será “Trump, Bolsonaro y la encrucijada estratégica de la Argentina”, con tres exposiciones a cargo de Jorge Castro, Pascual Albanese y Jorge Raventos.

Entrada libre y gratuita, no requiere inscripción.

.

![]()

.

.

.

.

.

La productividad de la Economía Norteamericana

junio 30, 2019

La demanda le da impulso a la productividad en los EE.UU.

La productividad aumentó 3,5% anual en el primer trimestre de 2019.

La inversión aumentó debido al drástico recorte de impuestos de Donald Trump.

La productividad de EE.UU. aumentó 3,5% anual en el primer trimestre de 2019, mientras que el producto se expandió 3,2% anual, la mayor alza desde 2009; y así culminaron 6 trimestres consecutivos de crecimiento con un promedio de 3% anual, a partir del último trimestre de 2017. Esta expansión sostenida coincidió con una tasa de desocupación de 3,6%, la menor en 5 décadas; y cuando en EE.UU. se crean más puestos de trabajo que las personas existentes en condiciones de ocuparlos (1 millón más de empleos que el total de desocupados en junio de 2019).

Se crearon 5,3 millones de puestos de trabajo entre 2017 y 2018; y la fuerza laboral creció 5 puntos (63,2%), el mayor nivel en 6 años. Lo decisivo es que los salarios reales aumentaron 3,2% anual, con el 10% de abajo creciendo por encima del promedio (5% anual). Más de 5 millones de norteamericanos dejaron de recurrir al subsidio estatal para alimentarse (food stamps).NEWSLETTERS CLARÍN

Más de 60% de la inversión en EE.UU. se realiza en “capital intangible” (marcas, patentes, propiedad intelectual) y no en “capital fijo”.

La productividad es la categoría fundamental del capitalismo, y el núcleo del proceso de acumulación a partir de la 1ª Revolución Industrial; y este es un mecanismo de acumulación autoinducido que despliega todo su potencial al convertir el ahorro en inversión y reproducirse en forma ampliada.

El momento decisivo en que se produce el salto de productividad ocurre en el intersticio entre inversión y expansión, cuando la ampliación sucede mediante el momento cualitativo de la innovación. Este cambio en la forma de producir identifica a la productividad como un salto tecnológico por el lado de la oferta.

De ahí que la acumulación se haya transformado en un fenómeno tecnológicamente dependiente, un vínculo determinista entre inversión y crecimiento (Schumpeter dice que el capitalismo se desarrolla “…a través de la absorción y despliegue de sucesivas revoluciones tecnológicas”), cada una propia de una época. No es el caso de EE.UU., que ha mostrado 1 punto y 1/2 por encima del promedio mundial de productividad en los últimos 100 años.

Este porcentaje excepcional se mantuvo hasta 2004, tras hundirse en la década del 70 y recuperarse notablemente en los 90, al emerger en gran escala la revolución tecnológica del procesamiento de la información (IT). La productividad estadounidense se agotó en 2004, y cayó a 1,5% por año, o menos, para virtualmente desaparecer en 2008, y transformarse en nula o negativa en los 8 años posteriores.

Ha vuelto a crecer notablemente en los últimos 2 años, hasta superar el promedio histórico de 2,5% anual (3,5% en los primeros 3 meses de 2019). Significa que no hay determinismo tecnológico en EE.UU. en el alza de la productividad; y que el último y excepcional despliegue ha ocurrido en condiciones de pleno empleo y expansión récord.

La productividad en EE.UU. es un fenómeno por el lado de la demanda y no de la oferta; y esto ocurre cuando es imperativo aumentar la producción para satisfacer una creciente demanda, y no hay límites en la utilización del capital y de la fuerza de trabajo. Más de 60% de la inversión en EE.UU. se realiza en “capital intangible” (marcas, patentes, propiedad intelectual), en conocimiento, y no en “capital fijo” o “hundido” (aunque sean bienes de última generación tecnológica).

El fenomenal aumento de la inversión es lo que ha aumentado la fenomenal productividad norteamericana en los últimos 2 años: recibió US$11 billones en 2017 y 2018 debido al drástico recorte de impuestos de Donald Trump (la tasa de ganancia corporativa pasó de 35% a 21%, una mejora de 30% en el nivel de retorno empresario).

Solo las transnacionales estadounidenses (44% del total mundial) han repatriado US$2,4 billones en 2018 (de los US$4,2 billones que tienen en el exterior). Según UNCTAD (Organización de Naciones Unidas para el Comercio y el Desarrollo) la magnitud de este fenómeno ha modificado la direccionalidad de los capitales y del comercio internacional, que ahora se dirigen desde el resto del mundo hacia EE.UU.

EE.UU. se ha adelantado al futuro y ya está en la 2ª fase de la nueva revolución industrial, centrada en el conocimiento y no en lo meramente tecnológico (hardware). Este último es un valor adquirido, ampliamente disponible para las compañías norteamericanas y las transnacionales del mundo radicadas allí.

Este inmenso proceso disruptivo ha sucedido cuando emerge una nueva revolución industrial en el capitalismo avanzado (informatización completa de la manufactura y los servicios), que eleva estructuralmente la productividad a través de la inversión en “capital humano” e “intangible”.

La acumulación capitalista ha dado un giro de 180 grados en el país-frontera del sistema por definición, y al dejar atrás el estancamiento experimentado entre 2009 y 2016, ahora crece sostenidamente por el lado de la oferta en un gigantesco ejercicio de “destrucción creadora”, convertido en la fuente estructural de la productividad en el capitalismo definitivamente integrado y supercompetitivo del siglo XXI.

Fuente: Clarín, 30/06/19.

Estados Unidos, China y el mercado energético global

marzo 10, 2019

EE.UU. y China comparten la matriz gasífera mundial

Xi jinping y Donald Trump en una de las múltiples reuniones que tuvieron. Juntos reformularon el orden económico mundial.

Por Jorge Castro.

Exxon y Chevron prevén triplicar su producción de shale (petróleo y gas) en la Cuenca de Permian, el corazón de la industria del shale norteamericano que se extiende en el oeste de Texas y en el estado de Nuevo México; y estiman hacerlo en los próximos 3/5 años.

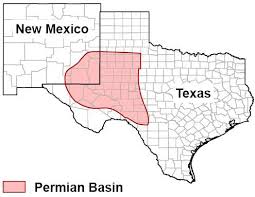

Cuenca de Permian

Exxon señaló que aumentará su producción de shale en la región permiana de los actuales 600.000 barriles por día a más de 1 millón en 2024, en tanto que Chevron la elevará de 650.000 barriles por día en 2019 a 900.000 barriles día (b.d.) en 2023.

Ambas compañías advirtieron que aspiran a recuperar más de 90% del shale de sus yacimientos de Texas y Nuevo México, lo que “…ocurrirá por primera vez en la historia de la industria petrolera”.

Hasta ahora, el nivel de recuperación tanto en Texas como en el resto de EE.UU. era 20%/40% del yacimiento original; y en la etapa inicial de la explosión del shale (2006/2015) alcanzaba a 30%/60% del total. El nivel de incremento de la productividad que prevén alcanzar es de más de 50% en los próximos 3/5 años.

Dos de las 5 grandes compañías petroleras del mundo – que son Exxon y Chevron – utilizarán para este esfuerzo extraordinario de productividad dispositivos de Inteligencia artificial (AI) y de Internet de las Cosas (IoT); y esto implica que se perforarán los nuevos pozos con una precisión milimétrica, al lado incluso – con una diferencia de 5/10 metros – de las viejas y declinantes perforaciones.

La tasa de retorno de las nuevas inversiones sería 30% por pozo perforado, una estimación que se realiza sobre la premisa del mantenimiento de los actuales precios del petróleo (U$S 58 / U$S 60 / barril).

Las nuevas tecnologías desatarían un alza de la productividad de 30%/40% por unidad de producción; y esto significa que las inversiones en shale de EE.UU. son rentables aún si el precio del petróleo cae a U$S 35 el barril.

La Agencia de Información Energética (EIA) de EE.UU estima que la producción petrolera norteamericana alcanzó a 12 millones de barriles diarios (b.d.) en enero de 2019; y treparía a fin de año a 12.4 millones b.d., para luego llegar a 13.2 millones b.d. en 2020.

Agrega que más de 60% del auge de la producción provendrá de la Cuenca Permiana. EE.UU. sería el mayor productor mundial de energía en 2020, por encima de Arabia Saudita y Rusia.

Correlativamente, las importaciones netas de crudo cayeron de 3.8 millones de b.d. en 2017 a 2.4 millones en 2018; y disminuirían 0.9 millones de b.d. anuales en los próximos 3 años. Al mismo tiempo, EE.UU. se tornaría un exportador neto de petróleo y gas por 1.1 millones de b.d. a partir del cuarto trimestre de 2020.

El shale ha vuelto a colocar a EE.UU. a la cabeza de la producción petrolera mundial; y es un fenómeno típicamente norteamericano de innovación absoluta, que hace 10 años prácticamente no existía.

El otro término de la ecuación energética mundial es la demanda china de gas natural bajo la forma de gas líquido o LNG. El gas representa 7% de la matriz energética de la República Popular, frente a 22% del promedio mundial; y su demanda crece 15% anual.

El objetivo de la política gasífera de la República Popular no es alcanzar el 22% promedio del mundo, sino suplantar el 60% de su producción energética originada en el uso intensivo del carbón. Este es el insumo que transforma a China en el país más polucionado del mundo.

El resultado de esta prioridad estratégica de la República Popular es un alza excepcional de las importaciones de gas líquido (LNG), con un aumento de 2 dígitos por año en el último lustro. Esto la convierte en la principal importadora de gas del mundo en 2020, dejando a Corea del Sur en un segundo lugar.

La demanda china de LNG se cuadriplicaría en los próximos 20 años y alcanzaría a 30% del total de los flujos de gas líquido del mundo. El cálculo de EIA es que el auge extraordinario de la oferta de shale estadounidense hace que 1 de cada 4 m3 de gas producido globalmente provenga de EE.UU. en 2025. Por eso es que EE.UU. fija ya el precio del gas líquido en el sistema global, y es la industria del shale la que establece la tasa estándar de retorno en el mundo.

El primer efecto de la explosión del shale norteamericano es que integrará completamente el mercado gasífero mundial en 5/10 años; y éste proceso tiene como eje a la ecuación EE.UU/China. De ahí que el acuerdo entre Donald Trump y Xi Jinping sellado en Buenos Aires el 1 de diciembre de 2018, que constituye la nueva estructura básica del poder mundial, se sustenta en una matriz energética compartida.

Señala EIA que la demanda energética china crecería más de 30% en 2040, en tanto que la de gas natural se expandiría 45% en igual período. Equivale a añadir otra China y otra India a la actual demanda global. EIA prevé que las compras de LNG norteamericano por la República Popular alcanzaría a 280.000 m3 por día en 2040, en tanto que las importaciones de petróleo superarían entonces 13 millones de b.d.

Todo gira sobre la ecuación EE.UU/China en el siglo XXI, constituida en el eje inequívoco del poder mundial.

Fuente: Clarín, 10/03/19.

______________________________________________________________________________

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

______________________________________________________________________________

.

.

China lidera la revolución tecnológica del siglo XXI

febrero 4, 2019

China lidera el siglo XXI con el 5G y la inteligencia artificial

Por Jorge Castro.

Presentación en sociedad de nuevo smartphone 5G de Huawei. La producción en serie comienza este mes.

.

El PBI per cápita de China superó US$10.000 anuales en 2018 (+8,1% anual), con un producto que alcanzó a US$13.32 billones (dólares constantes), que es el segundo del mundo después de EE.UU., y que crece entre +6,5% y +6,7% anual en los últimos 12 trimestres.

El ingreso per cápita de los 1.440 millones de chinos aumentó más de 10 veces desde 2001 (ingreso a la OMC), cuando ascendía a US$1.000 anuales. El PBI per cápita, que era US$ 272 en 1978, ha crecido más de 50 veces en los últimos 40 años.NEWSLETTERS CLARÍN

En los próximos dos años China se convertirá en un país de “altos ingresos” con US$12.235 anuales, y deja atrás la categoría de país emergente (Banco Mundial). En términos de ingreso per cápita ocupa el lugar 70 en el mundo, con un producto que es 25% del norteamericano. La brecha de convergencia con EE.UU. es más de 70%. Esto le garantiza un crecimiento semejante al actual en los próximos 15/20 años.

El boom de consumo de la República Popular (US$5.636 billones en 2018/+7,5% anual) es superior al de EE.UU. (US$ 5.529 billones/+3,3% por año). En el “Día de los Solteros” (11 de noviembre), Alibaba vendió US$1.470 millones en dos minutos, y US$31.460 millones en 24 horas, con marcas y consumidores de 230 países y regiones.

China tendrá 55,8% del total de las ventas mundiales de productos al menudeo realizadas a través de las plataformas por Internet (“e-commerce”), que treparían a 63% en 2022. Alibaba tiene 576 millones de consumidores activos, que serían 2.000 millones en 2036.

El boom de consumo en China es resultado directo del alza del ingreso per cápita en condiciones de pleno empleo, donde el ingreso “disponible” —es el que resta tras satisfacer las necesidades básicas— aumenta 15% por año.

La plataforma importadora de Alibaba —Taobao— tramitó compras del exterior por más de US$350.000 millones en 2018, representadas por 19.000 marcas de 75 países y regiones. Son ya 9 los países asiáticos en los que realiza sus pagos “on line”, incluyendo Corea del Sur, Tailandia, Malasia, Indonesia, y Japón; y ahora lo hará con el Reino Unido antes de fin de año.

La economía de escala del “e-commerce” chino supera en US$ 1.500 millones la suma de los comercios por Internet de EE.UU. y la Unión Europea; y más de 60% de los pagos se realizan en él en forma digitalizada.

El boom de consumo, cruzado con el “e-commerce”, ha convertido a China en un gigantesco laboratorio de las tecnologías más avanzadas del siglo XXI, con un despliegue extraordinario de la inteligencia artificial, la robótica, los drones y el reconocimiento facial. En el terreno de las aplicaciones, China es el líder indiscutible de la nueva revolución industrial por encima de EE.UU., la primera economía del mundo.

Ahora comenzó la revolución del 5-G. Huawei, la mayor proveedora de equipos de telecomunicaciones en el mundo, lanzará en febrero la 5ta Generación de smartphones inteligentes, dotados de un chip propio (Tiangang) capaz de soportar una banda ancha de 200 megabytes, con un peso y un tamaño reducido a la mitad. La República Popular instalómás de 4 millones de estaciones 5G en 2018, que representa 5,3 sitios por cada 15 km2. Es tres veces más que las instalaciones 5G actuales o previstas de EE.UU.

La inteligencia artificial, que es la tecnología de la época, tiene en los 5G un instrumento privilegiado. El 5G es 100 veces superior al 4G en capacidad de transferencia de la información; y ha obviado los espacios vacios entre equipos y redes. Es un salto cualitativo, no un instrumento más veloz. En los próximos 3 años, se venderían 108.2 millones de unidades 5G en el mundo (+ de 40% en China), con un crecimiento de +255% por año.

El 5G modifica la naturaleza de las plataformas digitales, que son las que encabezan el proceso de globalización en el siglo XXI, al multiplicar por 3/5/10 veces la intensidad de su utilización.

El proceso de acumulación del capitalismo se acerca a su vocación de instantaneidad a través de 5G. Por eso los negocios típicos de las plataformas digitales, ante todo la “nube” o cloud computing, crecen ahora 30% anual o más, y aumentan de US$260.000 millones en 2018 a US$410.000 millones en 2021.

El 5G opera ya en 66 países, y sus redes globales serían 110 en 2025, con una infraestructura que alcanzaría a US$265.000 millones en 2021, a contar de un valor de US$ 52.000 millones el año pasado (un crecimiento de 118% anual). El producto directo de la tecnología 5G treparía a US$5.6 billones en 2030 y el indirecto, 3 veces más.

Lo fundamental de China es lo cualitativo, no la magnitud de su PBI o el hecho de que es el país más poblado del mundo. Lo asombroso es que esto ocurra en una nación con 5.000 años de historia, en que la particularidad —el genio chino— es que estos cinco milenios no están en el pasado, sino en el presente.

Fuente: Clarín, 03/02/19.

——————————————————————————————————————–

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

——————————————————————————————————————–

.

.

China emula la innovación de Estados Unidos

noviembre 25, 2018

China disputa con EE.UU. la capacidad innovadora

Conectados. China el mayor porcentaje de la población conectados digitalmente.

.

En los últimos 5 años se han creado en China 21.4 millones de nuevas empresas, y 15% de ellas son “start ups” de alta tecnología. En la República Popular surgen 4 millones de compañías por año y 16.600 por día.

China tiene en este momento más de 100 millones de entidades empresarias, y eran 490.000 en 1978, cuando Deng Xiaoping lanzó el proceso de apertura y vuelco al capitalismo.

El surgimiento en gran escala de nuevas empresas revela el extraordinario ejercicio de “destrucción creadora” — núcleo de la acumulación capitalista— que ha realizado la República Popular en las últimas cuatro décadas.

Se trata de la transferencia del capital y el trabajo de los sectores de escasa productividad a los de productividad más elevada, que se realiza mediante la creación de nuevos productos, servicios y mercados, la innovación.

Esta hazaña de “destrucción creadora” es protagonizada por los empresarios, figuras que se caracterizan por el nivel de riesgo que son capaces de asumir para tomar decisiones.

Esta pasión por la “destrucción creadora” era hasta ahora un atributo exclusivo de EE.UU., el rasgo específico de la excepcionalidad norteamericana. Lo notable es que algo semejante ha surgido en China, un país con 5.000 años de historia, con un sistema dominante liderado por el Partido Comunista (PCCh), tras una guerra civil que duró 20 años (1927/1949). El conocimiento histórico combina empatía e ironía, dice Henry Lefebvre.

La destrucción creativa en economía es un concepto ideado por el sociólogo alemán Werner Sombart y popularizado por el economista austriaco Joseph Schumpeter en su libro Capitalismo, socialismo y democracia (1942).

Lo más revelador del proceso chino es el sesgo cualitativo de su desarrollo. La economía digital alcanza a 34,5% del PBI (U$S4.3 billones), y crece 18% anual. El resultado es que 77% del alza del PBI en 2018 es obra del aumento de la productividad de todos los factores (PTF), pura innovación; y también que el producto se duplica cada 10 años: era US$5.4 billones en 2007 y trepó a US$13.9 billones en 2018.

La excepcionalidad norteamericana surge de un hecho histórico estructural: “Es el único país capitalista carente de pasado feudal”, señalaron Karl Marx y Frederik Engels en 1857. De ahí que lo esencial del capitalismo norteamericano no sea la alta tasa de crecimiento económico —5% anual en el segundo y tercer trimestre de 2018—, ni el nivel de consumo, o el poderío militar (el gasto en defensa asciende este año a US$713.000 millones), sino la profunda legitimidad de sus instituciones y el vigor de una cultura volcada hacia el futuro.

La pujanza digital de la economía china y la poderosa opinión pública que representa 804 millones de usuarios de Internet son inseparables de la honda legitimidad nacional y social de su sistema dominante, que es el fundamento de su aptitud especial para la innovación y el gusto por el riesgo.

La pasión por la “destrucción creadora” de la República Popular se despliega en plenitud en los últimos cinco años cuando enfrenta la mayor oportunidad histórica de los últimos dos siglos, que es el surgimiento de una nueva revolución industrial en el capitalismo, la cuarta en la historia del sistema.

Xi Jinping estima que el logro de la cuarta revolución industrial puede llevar a China a realizar su destino, que es convertirse en el “Imperio del Medio” del siglo XXI. “Los 5.000 años de historia china no están en el pasado, sino en el presente”, dice Hegel.

La República Popular se ha convertido en un gigantesco laboratorio de las tecnologías más avanzadas a través de un fenómeno de innovación de masas que parece fraguado por el pensamiento estratégico de Mao Tse Tung.

Esto es lo que le ha permitido a China transformarse en la otra superpotencia de la época en los últimos cinco años, y dejar atrás, en un segundo plano, su condición cuantitativa de la segunda economía del mundo.

Por eso es que disputa ahora con EE.UU. el poder mundial, convertido en sinónimo del dominio de las tecnologías más avanzadas de la nueva revolución industrial, ante todo la decisiva y que atraviesa todo el sistema, que es la inteligencia artificial. Lo cualitativo, no lo cuantitativo, ha transformado a China en una superpotencia.

En estas condiciones, tanto respecto a EE.UU. como a la República Popular, es absolutamente razonable referirse de acuerdo a lo que señalaba Oscar Wilde que “…la naturaleza imita al arte”.

China dispone en el dominio de la inteligencia artificial de una ventaja comparativa excepcional, al haberse convertido en la sociedad más digitalizada del mundo, por encima de EE.UU. Su emisión de informaciones (Big Data) es 60/70 veces superior a la norteamericana.

Los “nativos digitales” nacidos en la República Popular con posterioridad a 1990 superan ya los 300 millones de personas, y su vida cotidiana está completamente digitalizada, lo que incluye el pago de la totalidad de las transacciones a través de Internet. Atrás, como un anacronismo, ha quedado el uso de dinero en efectivo.

Hasta ahora solo EE.UU. adelantaba el futuro. Pero en los últimos cinco años China se le ha sumado.

Fuente: clarin.com, 25/11/18.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

Estados Unidos tracciona el crecimiento global

junio 6, 2018

La economía de EE.UU. arrastra el crecimiento global

En los últimos 2 años hubo un crecimiento generalizado en todos los países.

Por Jorge Castro.

El dólar se aprecia cada vez más, producto de la expansión excepcional de EE.UU.

.

Los títulos del Tesoro a 10 años ofrecieron rendimientos de 3%/3,05% anual la semana pasada, y el precio del petróleo trepó a US$75 por barril (Brent), un alza de más de 10% en 30 días. El dólar estadounidense se aprecia cada vez más (+3%/3,5% anual), en una tendencia que lo lleva a un récord de +4%/+4,5% en 2018/2019.

La razón es la expansión excepcional de EE.UU., que creció 4,1% en el segundo trimestre del año (Reserva Federal de Atlanta), con una inflación de 2% anual y una desocupación de 3,9%, la menor en 17 años.

La trayectoria estadounidense ha sido la siguiente: creció 1,5% anual en los 4 trimestres de 2016 (1,2% en los últimos 3 meses) y se expandió 2,5% por año en 2017, con un desempleo de 4,1%.

Donald Trump.

.

La perspectiva de largo plazo de EE.UU. (próximos 10 años) asciende a sólo 2,2% anual, si no se toma en cuenta el recorte de impuestos de Donald Trump, que desató un boom de inversiones de 2 puntos del PBI (pasó de 14% a 16%), con efectos hondamente disruptivos.

El PBI norteamericano se expande 2,5 puntos por encima del promedio que experimentó entre 2009 y 2016 en este momento; y lo hace con un alza del gasto en bienes de capital que ascendió a 8,9% anual a partir del último trimestre de 2017, que implica +34% en 2018/2019 (Goldman Sachs).

Hay que agregar la desregulación generalizada realizada en los últimos dos años, con un valor estimado de US$2 billones, y el alza de la participación laboral, con la incorporación de más de 2 millones de trabajadores que estaban fuera del mercado hasta 2017.

Lo previsible ahora es un aumento del PBI de 1,3%/1,6% por año en la próxima década, que agregaría US$4.7 billones/US$7.4 billones en ese periodo; y una fuerza de trabajo que se incrementaría en 8.7 millones de trabajadores para entonces (Citi Research).

El contexto mundial se modificó profundamente en los últimos dos años, con un crecimiento generalizado de todos los países, tanto avanzados como emergentes, que alcanzaron una expansión coordinada de 5% anual en 2018, medido en capacidad de compra doméstica (PPP).

El mérito fundamental del gobierno de Macri consiste en haber colocado nuevamente a la Argentina en el sistema mundial cuando experimenta el mayor nivel de auge desde la crisis financiera internacional 2008/2009; y el mérito es doble porque ocurrió tras 12 años de aislamiento y conflicto con el mundo entre 2003 y 2015. Este es el punto decisivo para juzgar históricamente a la Argentina en los últimos dos años.

.

Conviene advertir que hay ahora una visión de largo plazo del crecimiento argentino, que puede considerarse racional y positiva, acorde a la época, que cuenta con el respaldo —como se ha mostrado en la reciente crisis cambiaria—de los principales líderes del mundo, ante todo Trump, Xi Jinping, y Angela Merkel.

Esta visión ha permitido desarrollar proyectos significativos de inversión, como la explotación de shale gas/shale oil en Vaca Muerta que atrajo más de US$15.000 millones en 2018, así como el programa de infraestructura denominado “público/privada” (PPP) que recibió ofertas por US$38.000 millones.

La decisión estratégica más relevante de los últimos dos años ha sido el acuerdo con los acreedores hold outs (“fondos buitre”), que permitió recuperar el financiamiento internacional tras 18 años de aislamiento, cuando experimenta una extrema hiperliquidez con las tasas de interés más bajas de la historia.

El acuerdo con los holdouts (abril 2016) fue la expresión de un nuevo consenso argentino, y contó con el respaldo de las dos Cámaras del Congreso por más de dos tercios de los votos.

La historia argentina indica que el problema no ha sido nunca el económico, sino el estrictamente político, la ausencia o carencia de consenso nacional en los grandes cambios de la economía mundial.

Esta es la “excepcionalidad argentina”, que hizo que el extraordinario éxito histórico que tuvo a partir de 1880 —fue el país que más creció durante 30 años (+5,5% anual) después de EE.UU.— se derrumbara hasta adquirir el menor nivel de expansión de América Latina en términos de ingreso per cápita (1973 en adelante).

La Argentina reunió en 1880 las tres condiciones que posibilitan su éxito histórico: un consenso nacional sobre su ubicación en el mundo; un instrumento eficaz para realizarlo, ya sea Estado o sistema político; y una economía mundial en expansión sostenida.

El éxito de la “Generación del 80” no respondió a una constelación astral favorable sino a una política deliberada, que mostró que el país era capaz de transformarse en 30 años de un desierto vacío en una Nación que construyó su identidad nacional con 6 millones de inmigrantes europeos sobre 1 millón de argentinos originarios.

La Argentina es un país deslumbrante, no cabe duda; y esto también es parte de la “excepcionalidad argentina”.

Fuente: Clarín, 03/06/18.

Generación del 80

Bajo la denominación de la Generación del 80 se conoce a la élite gobernante de la República Argentina durante el crucial período de la República Conservadora que se extendió entre 1880 y 1916.

Procedente de familias aristocráticas de las provincias y de la capital, se nucleó primero en la Liga de Gobernadores y luego en el Partido Autonomista Nacional, fusión de las fuerzas dominantes en el período precedente, el Partido Autonomista de Adolfo Alsina y el Partido Nacional de Nicolás Avellaneda, que junto al Partido Nacionalista de Mitre eran las tres ramas en las que se había dividido el Partido Unitario. En 1880, lanzó la candidatura a la presidencia del general Julio Argentino Roca, que había dirigido la Conquista del Desierto un año antes, y que fue el artífice de la generación y del modelo de país que ésta representó.

Tuvo a su cargo las más importantes funciones políticas, económicas, militares y religiosas, manteniéndose en el poder mediante el fraude electoral. Pese a la creciente oposición, nucleada en lo político en torno a la Unión Cívica Radical y el Partido Socialista y las corrientes sindicales anarquistas, socialistas y sindicalistas revolucionarias, ejerció el gobierno durante más de tres décadas a través del Partido Autonomista Nacional, hasta la sanción de la Ley Sáenz Peña, de sufragio secreto y obligatorio para varones, impulsada a instancia de sus propios representantes como respuesta a la presión de las revoluciones radicales, que marcó la transición a la Argentina contemporánea.

Fuente: Wikipedia, 2018.

El General Roca ante el Congreso Nacional (c. 1886-1887) por Juan Manuel Blanes.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

China facilita la inversión de multinacionales norteamericanas

mayo 27, 2018

China se abre a la inversión de las multinacionales de los Estados Unidos

Un operario chino revisa la impresión de circuitos para computadorras en una fábrica de Hangzhou . Para China, la alta tecnología es una prioridad y apuesta a la inversión de empresas estadounidenses.

.

Lo esencial del acuerdo comercial entre EE.UU. y China es que establece un marco estructural para el comercio y las inversiones entre los dos países, centrado en la República Popular; y esto sucede cuando China se ha lanzado a un proceso de apertura de su economía y de fijación de reglas de juego favorables a la inversión extranjera (IED), básicamente norteamericana, que es el más sistemático y radicalizado de su historia, a contar de 1978 (Deng Xiaoping).

El objetivo de la República Popular es multiplicar por 2 o 3 el flujo de IED que recibió en 2017 (US$ 145.000 millones+US$100.000 millones vía Hong Kong), y hacerlo en 3 a 5 años.

Lo accesorio son las medidas tendientes a reducir/eliminar el superávit comercial con EE.UU., que ascendió a US$375.000 millones en 2017, en un intercambio bilateral de US$505.000 millones, el mayor del mundo.

Pero lo accesorio entre EE.UU. y China tiene por necesidad dimensiones mundiales, ante todo en materia de agroalimentos. China importó US$135.000 millones de productos agrícolas estadounidenses en 2017 (+12% respecto a 2016).

Este año, debido al acuerdo, China compraría 30%/40% más de productos agrícolas de EE.UU., lo que representa US$168.000 millones/US$178.000 millones en 2018. Sólo la compra de productos frescos, todos ellos de marca, importados vía online, se multiplicarían 4 veces o más en 2018, y alcanzarían a US$15.000 millones/US$ 20.000 millones; adquiridos a través de las plataformas de Alibaba, transformadas en el principal canal de crecimiento del comercio internacional de los últimos 5 años, con un alza de 12% en 2017.

Las compras de gas líquido (LNG) alcanzarían a US$50.000 millones / US$60.000 millones, al combinarse la explosión de shale gas en EE.UU. con la decisión estratégica de sustituir el carbón por el gas natural como principal fuente energética de la República Popular (el carbón provee 60% de la energía y es el mayor responsable de la polución).

La demanda energética china crecería más de 30% en 2040, y la de gas natural se expandiría 45% en igual periodo. La Agencia Internacional de Energía (AIE) prevé que las compras de gas líquido norteamericanas alcanzarían a 280.000 millones de m3 en 2040, en tanto que las de petróleo superarían los 13 millones de barriles diarios.

El año pasado, las importaciones petroleras alcanzaron a 420 millones de toneladas (2.2 veces más que la producción doméstica) con un auge de 10,1% respecto a 2016; las compras de gas líquido (LNG) treparon a 95.3 millones de m3 en 2017 (+26,9% anual). El intercambio gasífero entre EE.UU. y China se ha convertido en la corriente energética central del siglo XXI.

El marco estructural de la relación entre las 2 superpotencias se establece sobre la realidad de China hoy, que es el cruce de 2 tendencias: por un lado, el boom de consumo, que alcanzó a US$6.9 billones en 2017, arrastrado por la enorme capacidad de compra de la clase media de 440 millones de personas con ingresos comparables a los norteamericanos (US$35.000/US$45.000 anuales), que crecen 14,5% por año.

Por otro, el despliegue de la economía digital (34% del PBI / +18% por año), en la que se desarrolla la nueva revolución industrial, donde China disputa la primacía con EE.UU. La economía digital ascendió a US$4.3 billones en 2017.

El sistema integrado transnacional de producción (constituido por 88.000 empresas transnacionales con 600.000 asociadas o afiliadas) es prioridad absoluta para la República Popular; y es un mecanismo en que 42% de las compañías globales, incluyendo las de alta tecnología, son norteamericanas.

China apuesta a atraer en gran escala la inversión de las transnacionales estadounidenses en los próximos 3/5 años, como respuesta a la drástica apertura de su economía y a la creación de un ambiente altamente favorable para la inversión extranjera, sin límites ni de sectores ni de propiedad.

La República Popular busca deliberadamente profundizar la integración del sistema, ante todo con la mayor y más competitiva economía del mundo, que es EE.UU.; y esta apuesta estratégica tiene lugar en el momento en que el capitalismo experimenta una nueva revolución industrial fundada en el conocimiento, en la “propiedad intelectual”.

A partir de la crisis desatada por el gobierno de Donald Trump –metafórica y erradamente denominada “guerra comercial”– EE.UU. y China han profundizado y consolidado un camino sistemático de cooperación y resolución de diferencias. La “guerra comercial” que nunca existió ha quedado atrás.

Responde a la tendencia central de la época, en la era de la integración completa del capitalismo, y también fija el rumbo estratégico del sistema global en los próximos 10/15 años.

Es de esperar que la próxima crisis, que necesariamente va a llegar, ahonde todavía más esta perspectiva de cooperación y crecimiento mundial.

Fuente: Clarín, 27/05/18.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

China consolida el crecimiento económico de sus habitantes

marzo 31, 2018

La prioridad del gigante asiático ya no es la seguridad alimentaria

El gobierno chino la considera garantizada por su producción de alimentos y los granos de Sudamérica. Ahora, la meta es el alza sistemática de los ingresos de su población.

Por Jorge Castro.

En la República Popular se implantó un sistema intensivo de subsidios para promover la utilización de insumos agrícolas.

.

China es el mayor productor y consumidor de alimentos del mundo. Produjo 680 millones de toneladas de granos e importó 120 millones para la alimentación animal (en primer lugar soja por 90 millones de toneladas) en 2017.

Significa que toda modificación en la seguridad alimentaria china afecta las tendencias del mercado mundial. China es el centro y eje de la demanda global: allí se forjan las pautas del comercio agroalimentario en el siglo XXI.

Lo fundamental que ocurre en la República Popular es que en 3 años desaparece la pobreza extrema, en su totalidad de carácter rural. Restan 30 millones de pobres, después de que fueron 810 millones en 1980.

En los últimos 5 años, 68 millones de campesinos pobres han dejado de serlo, y serían 10 millones que abandonarían esa condición en 2018. El resultado es que la diferencia en los ingresos de China ha comenzado a reducirse, con un alza del PBI per cápita rural que crece por encima del urbano (a un ritmo del 8,5% anual en las regiones agrícolas versus un 7,4% en las ciudades).

Recíprocamente, el consumo doméstico de agroalimentos aumenta sostenidamente, porque la población rural destina una parte mayor de sus ingresos a la alimentación que la urbana.

A partir de 2007, ha cambiado drásticamente la política agrícola china. La prioridad no es ahora la seguridad alimentaria –a la que consideran garantizada por la producción interna más las importaciones de soja y maíz del Hemisferio Americano-; y ha sido sustituida por la búsqueda del alza sistemática de los ingresos reales (dentro de esta tendencia hay que colocar el proceso en marcha de reducción de la pobreza).

Por eso se eliminaron todo tipo de impuestos agrícolas en 2004/2006 (una novedad absoluta en los 5.000 años de historia china). Además, se implantó un sistema intensivo de subsidios para el uso de insumos agrícolas (fertilizantes, combustibles, maquinaria agrícola, semillas de última generación etc); y se estableció un mecanismo de aseguramiento que cubre todos los riesgos de la producción agroalimentaria.

A ese efecto, se creó un “Fondo Agrícola” de 300.000 millones de dólares por 5 años, que ha sido renovado con posterioridad. También se inauguró un sistema de seguridad social que cubre a los 1.340 millones de habitantes, y en primer lugar al 40% que todavía mantiene una condición rural.

Los cambios institucionales –nuevo “Régimen Agrícola” de 2011- canalizan esta tendencia a aumentar los ingresos reales del campesinado por encima del promedio nacional, esencialmente urbano.

Esto sucede, cuando se acelera la migración interna del campo a las ciudades (la población urbana asciende ya a 58,6% del total y treparía a 65% en 2025).

Más de 40% de la producción agroalimentaria en China se realiza ahora a través de grandes unidades productivas con la tecnología más avanzada y usualmente de capital trasnacional.

El corto y largo plazo tienden a coincidir en el agro chino. El primero lleva hacia el aumento de la productividad y de los ingresos reales de un número cada vez más reducido de campesinos; y el segundo empuja a China a utilizar de una manera más adecuada y eficente sus limitados recursos agrícolas, ante todo tierra y agua.

Esta es la tendencia de fondo del agro de la República Popular, que conviene seguir de cerca desde la Región Centro por el peso decisivo que el gigante asiático tiene en la demanda global de alimentos.

Fuente: Clarín, 31/03/18.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.