Los estadounidenses no ahorran lo suficiente para jubilarse, pero un cambio podría ayudar

Por Eduardo Porter | The New York Times

La mayoría de ellos no logran alcanzar la edad de retiro con fondos suficientes para poder mantenerse.

Wall Street, en el centro de los reclamos. Foto: NYT

Wall Street, en el centro de los reclamos. Foto: NYTNUEVA YORK – Hay algo que toda familia estadounidense que no sea rica debería saber: es probable que se queden sin dinero cuando se jubilen.

En promedio, la familia trabajadora típica en la antesala de la jubilación -encabezada por alguien de entre 55 y 64 años- sólo tiene alrededor de US$ 104.000 en su fondo de jubilación, según la encuesta de la reserva Federal de Finanzas de los Consumidores. Eso no está ni cerca de ser suficiente. Y la situación va a empeorar.

El Centro para estudios de la Jubilación del Boston College estima que más de la mitad de todos los hogares estadounidenses no tendrán suficientes ingresos jubilatorios para mantener el nivel de vida al que están acostumbrados antes del retiro, aunque los miembros del hogar trabajen hasta los 65 años, dos años más que la actual edad promedio de jubilación.

El Centro para estudios de la Jubilación del Boston College estima que más de la mitad de todos los hogares estadounidenses no tendrán suficientes ingresos jubilatorios para mantener el nivel de vida al que están acostumbrados antes del retiro, aunque los miembros del hogar trabajen hasta los 65 años, dos años más que la actual edad promedio de jubilación.

La prescripción habitual es que los estadounidenses debieran colocar más dinero en inversiones. La recomendación, sin embargo, no toma en cuenta un motor crítico de esta situación: Wall Street está desangrando a los ahorristas.

«Todo el mundo dice que tenemos que ahorrar más», dijo John C. Bogle, fundador y ex CEO de Vanguard, el coloso de administración de inversiones. «Una gran parte del problema es que los inversores no logran obtener lo que les correspondería de ganancias en el mercado.»

Su observación sugiere una prescripción diferente: apuntalar la jubilación de los estadounidenses requiere en primer lugar alinear los intereses de los asesores de inversiones y sus clientes.

Un trabajo de investigación de Bogle publicado en Financial Analysts Journals plantea el tema. Los fondos mutuos manejados activamente, en los que muchos trabajadores invierten sus ahorros para la jubilación, son enormemente costosos.

Primero está la tasa de gastos administrativos, de alrededor de 1,12 por ciento de los activos para los fondos de capitalización muy grandes. Luego están los costos de transacción y de distribución. Los fondos activos también son penalizados por mantener una parte de sus activos en efectivo que rinde poco.

En total los costos suman 2,27 por ciento al año, estima Bogle.En contraste, un fondo de índice pasivo, como el Fondo del Índice total de la Bolsa de Vanguard, cuesta apenas 0,06 por ciento al año en total.

Por supuesto que Bogle tiene un caballo en la carrera. Fundó el Vanguard Group. Inventó el primer fondo índice para el público. Pero sus argumentos son poderosos de todos modos.

Suponiendo una ganancia anual del mercado del 7 por ciento, dice, un trabajador de 30 años que gane US$ 30.000 al año y recibe un aumento anual del 3 por ciento podría retirarse a los 70 con US$ 927.000 ahorrando 10 por ciento de su salario cada año en un fondo de índice pasivo. Si lo colocara en un fondo administrado activamente típico terminaría con sólo US$ 561.000.

Podríamos haber visto esto hace décadas. Al eliminar gradualmente las compañías, las jubilaciones con beneficios establecidos que en un tiempo proveían a las familias trabajadoras su aporte principal a la Seguridad Social, los trabajadores se encontraron con que tenían que cargar con la responsabilidad y el riesgo de ahorrar e invertir para la jubilación en gran medida por su cuenta.

En 1979 casi dos de cada cinco trabajadores del sector privado tenían un sistema jubilatorio de beneficios definidos que les pagaría un cheque hasta su muerte. Hoy sólo el 14 por ciento lo tiene. En cambio, uno de cada tres solo cuenta con una cuenta de ahorro para jubilación para complementar el cheque de la Seguridad Social.

Si hay un sector lleno de conflictos de intereses es el de estos conglomerados financieros que asesoran a los estadounidenses en cuanto a la inversión de estos ahorros. Pero nadie estaba prestando atención a los resguardos que podrían necesitarse cuando los fondos de retiro corporativos administrados por profesionales sofisticados fueron reemplazados por el sistema individual conocido como 401(k) -una cuenta de jubilación con contribución fija – y las cuentas Individuales de Jubilación.

Sendhil Mullainathan de Harvard y colegas del MIT y la Universidad de Hamburgo enviaron «compradores misteriosos» a visitar a asesores financieros. Encontraron que los asesores mayormente recomiendan estrategias de inversión que se corresponden con sus propios intereses financieros. Reforzaron las inclinaciones equivocadas de su clientes, alentándolos a buscar mayores ganancias y les aconsejaron no elegir opciones de bajos costos como fondos índice de bajos aranceles.

El presidente Obama ha tratado de atacar un costado del problema, aplicando consejos de gerentes de Arreglos de Retiro Individuales (IRA, por sus siglas en inglés).

Por más fallas que tengan los planes 401(k) tienen la responsabilidad de actuar en interés de los participantes. En cambio muchos administradores de IRA no están obligados legalmente a defenderlos. Deben ofrecer productos «adecuados»: un estándar mucho más confuso.

Traducción Gabriel Zadunaisky.

Fuente: La Nación, 08/03/15.

.

NUEVA YORK (EFE Dow Jones) — Standard & Poor’s Ratings Services acordó el martes pagar una multa de US$1.500 millones para resolver un litigio por supuestamente otorgar calificaciones elevadas a activos hipotecarios antes de la crisis financiera 2008.

NUEVA YORK (EFE Dow Jones) — Standard & Poor’s Ratings Services acordó el martes pagar una multa de US$1.500 millones para resolver un litigio por supuestamente otorgar calificaciones elevadas a activos hipotecarios antes de la crisis financiera 2008.

La agencia calificadora pagará US$687,5 millones al Departamento de Justicia estadounidense, y otro importe similar a 19 estados y al Distrito de Columbia. La agencia alcanzó un acuerdo separado por el que pagará US$125 millones al Fondo de Pensiones de los Funcionarios de California.

El gobierno acusó a S&P de deliberadamente engañar a los inversionistas al otorgar calificaciones triple A a activos hipotecarios. Estas valoraciones resultaron ser incorrectas con el desplome del mercado inmobiliario, y provocaron rebajas generalizadas de calificaciones y contribuyeron a provocar la crisis financiera.

S&P no ha reconocido que llevara a cabo malas prácticas como parte del acuerdo, y afirma que no hay pruebas de que violara ninguna ley.

Este acuerdo resuelve una demanda interpuesta por el Departamento de Justicia estadounidense y algunos estados en 2013, y supone la multa más alta jamás pagada por una agencia de ratings para resolver un caso de uso de calificaciones elevadas antes de la crisis.

Fuente: The Wall street Journal, 03/02/15.

Más información:

Conflictos de Intereses en el Mundo Financiero

.

Por Margot Patrick y Patricia Kowsmann

Cuando Goldman Sachs Group Inc. concedió el año pasado un préstamo de US$835 millones a Banco Espírito Santo SA, fue el resultado de un mes de esfuerzos de los responsables de Goldman para intentar ganar un contrato con el importante banco luso, según fuentes cercanas a la situación.

Hoy, la apuesta de Goldman por Espirito Santo vuelve para perseguir al gigante de Wall Street. Semanas después de que Goldman concediera el préstamo, Banco Espírito Santo quebró en medio de acusaciones de fraude. Goldman protagoniza ahora una inusual lucha pública con el banco central portugués, que rescató a Espírito Santo, sobre si el préstamo debe devolverse íntegramente o no. Las pérdidas anticipadas relacionadas con el préstamo redujeron los ya de por sí flojos resultados del cuarto trimestre de Goldman, dijeron directivos del banco la semana pasada.

Además, el préstamo de Goldman está siendo ahora analizando por los reguladores lusos, que intentan esclarecer los complejos acuerdos financieros que rodeaban a Espírito Santo en el momento de su quiebra, dijo una de las fuentes.

Además, el préstamo de Goldman está siendo ahora analizando por los reguladores lusos, que intentan esclarecer los complejos acuerdos financieros que rodeaban a Espírito Santo en el momento de su quiebra, dijo una de las fuentes.

Esta situación pone de manifiesto un conjunto de errores por parte del banco estadounidense.

El préstamo fue aprobado por al menos tres comités de Goldman, que están compuestos por altos directivos del banco y están diseñados para valorar rigurosamente las transacciones para su riesgo crediticio y los daños potenciales para la reputación del banco, según las fuentes. Y el Banco de Portugal puso este préstamo a la cola de los reembolsos porque Goldman acumuló el verano pasado más de un 2% de acciones de Banco Espírito Santo.

La participación de Goldman en la saga Espírito Santo, de la que The Wall Street Journal informó por primera vez en septiembre, comenzó en primavera del año pasado, cuando comenzaban los primeros problemas del imperio familiar.

En aquel momento, Banco Espírito Santo buscaba a alguien que le ayudara a pagar un préstamo que había prometido a la petrolera estatal de Venezuela.

Goldman y Espírito Santo acabaron acordando la creación de una compañía, Oak Finance Luxembourg SA, para recaudar los US$835 millones para Espírito Santo con dinero de Goldman y de inversores externos.

El propósito de Oak Finance –ofrecer financiación vital para un proyecto destinado a aumentar la producción de crudo refinado de Venezuela– también beneficiaba a Goldman y a sus planes de mejorar su relación con el Gobierno venezolano, dijeron las fuentes cercanas a la situación.

Pero antes de que el dinero pudiera recaudarse, aumentaron los problemas de Espirito Santo. Su matriz tenía dificultades para devolver miles de millones en euros a sus acreedores, incluido el banco y sus clientes. El banco, enfrentado a posibles pérdidas, tenía problemas para recaudar dinero de las fuentes tradicionales del mercado.

Pero Goldman seguía optimista respecto al acuerdo y a las perspectivas de Espirito Santo.

El préstamo de US$835 millones se concedió el 3 de julio, y ofreció al banco luso una ayuda financiera vital.

Los directivos de Goldman tenían la esperanza de que el acuerdo de Oak Finance allanaría el camino para un futuro negocio con Espírito Santo, dijeron las fuentes cercanas.

Pero cuando Banco Espírito Santo fue rescatado y dividido a principios de agosto, Goldman escribió al Banco de Portugal para que le confirmara que las deudas de Oak Finance se transferirían a la parte de activos buenos del banco, conocidos como Novo Banco, donde el préstamo tenía altas probabilidades de ser reembolsado.

Una portavoz de Goldman afirma que el banco central sí ofreció esas garantías. Un portavoz del Banco de Portugal lo niega.

Goldman afirma que logró vender parte de su exposición al préstamo Oak Finance a inversionistas, incluidos fondos de pensiones.

Pero el 23 de diciembre, Novo Banco sorprendió con una noticia: el Banco de Portugal le había informado de que Oak Finance permanecería en el “banco malo” del que el banco central se estaba deshaciendo, virtualmente garantizando que el préstamo no se reembolsaría íntegramente. La razón: una ley aprobada en Portugal en agosto estipulaba que cualquiera que tuviera el control de más de un 2% de un banco rescatado debería esperar al final de la cola para poder recibir el reembolso de una deuda. La participación del 2,27% de Goldman en julio activó esta provisión, concluyó el Banco de Portugal.

La decisión dejó estupefactos a los directivos de Goldman, que sólo supieron de ella cuando la leyeron en la prensa portuguesa el día antes de Navidad. Goldman disputó la interpretación legal hecha por el Banco de Portugal y señaló que estaba comprando acciones para sus clientes, no para la entidad. En un comunicado, Goldman acusó al banco central de romper su palabra y alertó de que la decisión dañaría al fondo de pensiones que compró deuda de Oak Finance.

En cualquier caso, la decisión supone que Goldman probablemente deberá asumir importantes pérdidas y llevó al banco a reducir algunas bonificaciones.

La semana pasada, el director financiero de Goldman, Harvey Schwartz dijo, en relación a los resultados del cuarto trimestre, que un pérdida vinculada a Oak Finance ha tenido un pequeño impacto en los resultados de su división de corretaje. Aseguró, además, que Goldman sigue en un “activo diálogo” con el Banco de Portugal.

Justin Baer contribuyó a este artículo.

Fuente: The Wall Street Journal, 19/01/15.

.

.

Reproducimos nuevamenta esta nota debido a la importacia de su contenido para todos aquellos que deseen ingresar al mundo de las inversiones.

Reproducimos nuevamenta esta nota debido a la importacia de su contenido para todos aquellos que deseen ingresar al mundo de las inversiones.

.

.

.

.

.

Goldman Sachs es una mega empresa de Wall Street cuya habilidad para ganar dinero consigue que la gente se quede estupefacta, sienta una envidia irrefrenable o bien se muestre completamente recelosa. Ahora la reputación de la empresa se empieza a cuestionar a raíz de la demanda por fraude presentada por la SEC (entidad supervisora de los mercados financieros de Estados Unidos) en relación con una transacción de 2007: la venta de un complejo CDO sintético llamado Abacus 2007-AC1. Como consecuencia de dicho acuerdo, los inversores perdieron 1.000 millones de dólares mientras simultáneamente Paulson & Company, un fondo de inversión colaborador de Goldman que apostaba por el colapso de la burbuja inmobiliaria, obtenía beneficios por ese mismo importe. Expertos de Wharton y otras organizaciones analizan los problemas financieros, legales y éticos de un caso que ha captado la atención tanto de Wall Street como del público en general.

SEC Charges Goldman Sachs With Fraud in Structuring and Marketing of CDO Tied to Subprime Mortgages: http://www.sec.gov/news/press/2010/2010-59.htm

Más información sobre mercados financieros, fraudes y conflictos de intereses en el libro: Codicia contagiosa de Frank Partnoy (Buenos Aires: El Ateneo, 2003).

.

.

.

.

.

.

Bancos: los problemas legales podrían espantar a inversores

El total de sanciones a los bancos por el mal comportamiento que provocó la crisis de 2008, probablemente habrá subido a los 200.000 millones de libras (U$S 330.000 M)

Por Gillian Tett.

Hace un par de años, Roger McCormick, un profesor de derecho en London School of Economics and Political Science, reunió a un equipo de investigadores para que hicieran el seguimiento de las sanciones impuestas a los diez bancos occidentales más grandes y estudiar cómo estaban evolucionando las finanzas después de la crisis de 2008.

El mes pasado su equipo publicó su segundo informe sobre las sanciones posteriores a la crisis y mostró que para fines de 2013 los diez bancos más grandes habían pagado en multas, desde 2008, la asombrosa suma de 100.000 millones de libras por mal comportamiento como lavado de dinero, manipulación de tasas, incumplimiento de sanciones, venta engañosa de hipotecas subprime. Bank of America encabezó la liga de la vergüenza: pagó 39.000 millones de libras hasta fines de 2013.

El mes pasado su equipo publicó su segundo informe sobre las sanciones posteriores a la crisis y mostró que para fines de 2013 los diez bancos más grandes habían pagado en multas, desde 2008, la asombrosa suma de 100.000 millones de libras por mal comportamiento como lavado de dinero, manipulación de tasas, incumplimiento de sanciones, venta engañosa de hipotecas subprime. Bank of America encabezó la liga de la vergüenza: pagó 39.000 millones de libras hasta fines de 2013.

Hace un par de semanas Bank of America anunció otro acuerdo con los reguladores, por los escándalos vinculados a las hipotecas subprime, por 16.900 millones de libras. Por su parte, JP Morgan y Citi hace poco arreglaron con diferentes organismos del gobierno de EE.UU. por u$s 13.000 millones y u$s 7.000 millones respectivamente.

No sólo las instituciones estadounidenses recibieron un golpe. Los reguladores norteamericanos recientemente multaron a BNP Paribas con u$s 9.000 millones por incumplimiento de sanciones, a HSBC con u$s 1.900 millones por lavado de dinero y también sancionaron a Standard Chartered. Los abogados esperan penalidades como resultado de la manipulación de tipos e cambio.

La pregunta es si esto que sucede es saludable. Sin duda, muchos ajenos al sector bancario gritarían que sí. No es de extrañar. En los últimos años, las instituciones financieras han tenido grandes ganancias, lo que significa que la mayoría de los bancos pueden absorber esas sanciones fácilmente. Y las transgresiones que derivaron en estas sanciones como las vinculadas a las hipotecas subrprime o la tasa Libor en general han sido enormes, burlándose de la ley y de cualquier sentido de la ética. Peor aún, muchos creen que los banqueros han evitado, hasta ahora, ser verdaderamente castigados por su rol en la crisis de 2008.

Cuando, hace tres décadas, estalló la crisis de ahorro y créditos en EE.UU., varios miles de ejecutivos fueron procesados, y cientos terminaron en la cárcel. En cambio, esta vez, apenas un puñado de banqueros salieron con las esposas puestas. Hay un lado oscuro de esta tendencia, que debería preocupar a los banqueros y no banqueros por igual.

En 2008, cuando estalló la crisis del crédito, los inversores huyeron de los bancos porque no podían juzgar qué tan grandes podían ser sus préstamos incobrables. En estos días, los balances de la mayoría de los bancos se ven más saludables y predecibles, por lo que son atractivos para invertir desde la perspectiva del crédito.

Pero, el riesgo legal ahora está reemplazando el riesgo crediticio como la principal incertidumbre, tal como afirmó un banquero, y eso aumenta las dudas sobre el atractivo de invertir en bancos. Para fines de 2013, según los datos del profesor McCormick, los diez bancos más grandes habían destinado 50.000 millones de libras de reservas para absorber golpes legales. Pero nadie sabe si eso será suficiente. El marco regulatorio está tan fragmentado que las diferentes ramas de los gobiernos a ambos lados del Atlántico imponen sanciones diferentes, con poca coordinación. El patrón resultante no conduce a reconstruir un mundo financiero más saludable.

A lo mejor esta es una etapa pasajera. El sentido de las multas es, supuestamente forzar a los bancos a limpiar sus actos y evitar futuras transgresiones. Y a medida que la crisis de 2008 se pierde en la memoria, la impopularidad de los bancos también podría mermar. De hecho, algunos ejecutivos de bancos piensan -o esperan- que el acuerdo de Bank of America fije el tope máximo.

Pero es posible imaginar otro escenario, donde se asiente la inflación regulatoria. Y todavía está lejos de quedar claro si los bancos pueden cambiar su comportamiento. La única apuesta segura es que el centro de estudios de McCormick tendrá mucho que estudiar, y no solo desde el punto de vista legal o económico, sino también con una mirada sociológica y política.

Fuente: Financial Times 03/09/14.

————————————————-

Por Christina Rexrode y Andrew Grossman.

Bank of America Corp. pagará US$16.650 millones para conciliar las acusaciones del gobierno de Estados Unidos de que vendió valores hipotecarios de mala calidad antes de la crisis financiera de 2008, el mayor acuerdo alcanzado entre Washington y una empresa individual hasta ahora.

La conciliación es un intento por parte del gobierno estadounidense de marcar un punto de referencia en una serie de medidas y demandas legales posteriores a la crisis financiera que le han costado a los bancos de EE.UU. sanciones por más de US$125.000 millones.

El acuerdo con Bank of America requiere que el prestamista, con sede en Charlotte, Carolina de Norte, pague US$9.650 millones en efectivo al Departamento de Justicia, seis estados y otras agencias del gobierno, incluida la Comisión de Bolsa y Valores de EE.UU. El banco también desembolsará unos US$7.000 millones en ayuda a consumidores que tienen problemas para pagar sus hipotecas, a través de medidas como modificaciones de créditos para quienes deben más de lo que valen sus viviendas.

El acuerdo con Bank of America requiere que el prestamista, con sede en Charlotte, Carolina de Norte, pague US$9.650 millones en efectivo al Departamento de Justicia, seis estados y otras agencias del gobierno, incluida la Comisión de Bolsa y Valores de EE.UU. El banco también desembolsará unos US$7.000 millones en ayuda a consumidores que tienen problemas para pagar sus hipotecas, a través de medidas como modificaciones de créditos para quienes deben más de lo que valen sus viviendas.

El caso del Departamento de Justicia contra Bank of America brinda una de las ventanas más claras hasta ahora para apreciar el comportamiento que alimentó la crisis de 2008: prestamistas que daban crédito a deudores sin capacidad de pago. Esas hipotecas de alto riesgo se convirtieron luego en el respaldo de valores que fueron vendidos a inversionistas desprevenidos. Los deudores finalmente incumplieron los préstamos, las hipotecas terminaron en embargos y los inversionistas tuvieron que asumir fuertes pérdidas.

Muchos de los valores basados en hipotecas fueron vendidos por Countrywide Financial Corp. y Merrill Lynch & Co., antes de que Bank of America comprara las dos empresas en 2008. Pero el gobierno también encontró problemas en los propios valores hipotecarios de Bank of America, incluidos esfuerzos por parte del banco para evadir estándares de emisión internos al cambiar la información financiera de los solicitantes.

En al menos una instancia, un agente de crédito del banco realizó más de 40 intentos para que un sistema interno de Countrywide —conocido como CLUES— aceptara una solicitud y le permitiría al banco realizar un préstamo, según una declaración firmada por EE.UU. y Bank of America. «Una evaluadora de crédito caracterizó lo que hacía como un intento de ‘engañar’ al sistema CLUES para lograr una calificación de ‘aceptar'», según el documento.

El desenlace devastador de otorgar préstamos con débil respaldo fue anticipado por al menos un alto ejecutivo de Countrywide —el ex presidente ejecutivo Angelo Mozilo— quien en un e-mail del 1 de agosto de 2005 les advirtió a otros ejecutivos que los urbanizadores anticipaban un colapso del mercado de condominios en zonas como el sur del estado de Florida y Las Vegas, e indicó que la firma debía evitar colocar ciertos préstamos en su propio balance. Mozilo temía que el aumento en los pagos mensuales requeridos por muchas de las hipotecas emitidas por Countrywide llevara en última instancia a los deudores a incumplir sus obligaciones.

«La simple razón es que cuando el préstamo se ajuste en cinco años habrá enormes problemas de pagos y el prestatario no es lo suficientemente sofisticado para entender verdaderamente las consecuencias. Entonces, el banco lidiará con embargos en un mercado de bienes raíces potencialmente desinflado. Esto sería una catástrofe tanto financiera como de reputación», escribió Mozilo, según documentos del Departamento de Justicia.

Fiscales en Los Ángeles se preparan para presentar cargos civiles contra Mozilo y otros ex ejecutivos de Countrywide, según una persona al tanto de la situación. El abogado de Mozilo, David Siegel, le dijo a The Wall Street Journal: «No hay una base coherente o justa, en la ley o en los hechos, para presentar demandas contra Angelo Mozilo».

El acuerdo se produce luego de otros similares, pero de menor tamaño, en relación a conductas relacionadas con hipotecas antes de la crisis con Citigroup Inc. por US$7.000 millones y con J.P. Morgan Chase & Co. por US$13.000 millones.

«Bank of America ha reconocido que, en los años previos a la crisis financiera que devastó nuestra economía en 2008, el mismo banco, Merrill Lynch y Countrywide vendieron miles de millones de dólares de RMBS (valores respaldados por hipotecas residenciales, por sus siglas en inglés) con base en préstamos tóxicos cuya calidad y nivel de riesgo fue representada de forma engañosa a inversionistas y al gobierno de EE.UU», dijo el fiscal general de ese país, Eric Holder, en una conferencia de prensa.

El presidente ejecutivo de Bank of America, Brian Moynihan, afirmó en una declaración sobre el acuerdo: «Es lo mejor para nuestros accionistas, y nos permite continuar centrándonos en el futuro». Los enormes gastos legales han afectado las ganancias del banco durante años, lo que ha frustrado a algunos inversionistas.

El banco dijo que la conciliación reducirá la ganancia antes de impuestos para el tercer trimestre en US$5.300 millones.

El acuerdo no exime al banco de cargos penales, y el Departamento de Justicia se reservó el derecho de presentar cargos tanto penales como civiles contra individuos.

Fuente: The Wall Street Journal, 21/08/14.

————————————————————

Por Patricia Kowsmann, Margot Patrick y David Enrich.

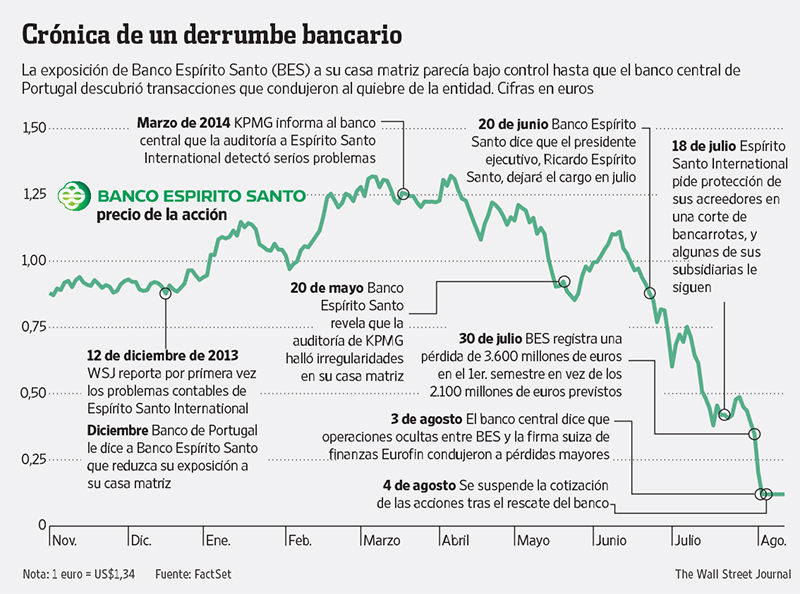

Credit Suisse Group AG ayudó a vender miles de millones de dólares en valores que con el tiempo jugaron un papel en el colapso del segundo mayor banco de Portugal.

El banco suizo era responsable de agrupar valores que eran emitidos como vehículos de inversión en paraísos fiscales y luego vendidos a clientes minoristas de Banco Espírito Santo SA.

Muchos clientes no se percataron de que estos vehículos estaban respaldados en deuda emitida por varias empresas del grupo Espírito Santo y aparentemente servían como un mecanismo para financiar el imperio controlado por la familia, según documentos de la empresa presentados a los reguladores y personas al tanto de la investigación del gobierno portugués. No queda claro qué rol directo habría tenido Credit Suisse en la venta de valores a clientes bancarios, si es que lo tuvo.

Ahora, esos productos de inversión están en el centro de un creciente escándalo. Banco Espírito Santo fue rescatado y desmantelado este mes. Otras partes del grupo Espírito Santo se han acogido a la ley de bancarrota ante acusaciones de fraude y problemas contables. Además de hacer caer la bolsa portuguesa, el acontecimiento ha socavado la confianza en el sector bancario europeo, dicen analistas. Representantes de Credit Suisse y Espírito Santo no quisieron comentar.

Ahora, esos productos de inversión están en el centro de un creciente escándalo. Banco Espírito Santo fue rescatado y desmantelado este mes. Otras partes del grupo Espírito Santo se han acogido a la ley de bancarrota ante acusaciones de fraude y problemas contables. Además de hacer caer la bolsa portuguesa, el acontecimiento ha socavado la confianza en el sector bancario europeo, dicen analistas. Representantes de Credit Suisse y Espírito Santo no quisieron comentar.

Los reguladores portugueses que investigan el desorden en Espírito Santo han identificado al menos cuatro vehículos de inversión en paraísos fiscales cuyos valores, en su mayoría acciones preferentes, fueron vendidos con la ayuda de Credit Suisse a clientes de Banco Espírito Santo, según personas cercanas a la investigación. Los reguladores recibieron quejas sobre los productos de clientes que no entendían lo que estaban comprando, y ahora quieren que el banco recompre los valores. Eso le provocó enormes pérdidas al banco.

Los vehículos usaron al menos parte de los ingresos de la venta de valores para comprar más deuda de Espírito Santo, según documentos de la empresa. Los reguladores sospechan que las ventas formaban parte de un esfuerzo para apuntalar el banco y otras empresas de Espírito Santo, dicen las fuentes.

Tres de los vehículos —llamados Top Renda, EuroAforro Investments y Poupança Plus Investments— estaban basados en la isla de Jersey, un paraíso fiscal en la costa norte de Francia. Credit Suisse se desempeñó como «organizador y operador» de esos vehículos, un rol que incluía no sólo suscribir valores pero también encargarse de necesidades administrativas y financieras, según documentos presentados a la Comisión de Servicios Financieros de Jersey. Un cuarto vehículo, EG Premium, se encuentra en las Islas Vírgenes Británicas, otro paraíso fiscal.

Personas al tanto de la investigación dicen que las cuatro entidades están controladas, al menos en parte, por la firma financiera suiza Eurofin Holding SA, en la que Espírito Santo tenía una participación hasta 2009 y que ha mantenido estrechos vínculos de negocios con el derrumbado conglomerado. Los reguladores portugueses creen que Eurofin jugó un papel central en las finanzas de Espírito Santo y su ulterior colapso, según fuentes al tanto de la investigación.

Eurofin sostuvo la semana pasada que no vendió ni promocionó ningún producto de inversión a clientes de Espírito Santo y que nunca ha diseñado productos para clientes minoristas. La firma también negó haber tenido un rol central en la situación del grupo.

No se sabe con certeza quién es dueño de los vehículos de inversión. Representantes de la compañía fiduciaria registrada como custodio de las tres entidades de Jersey no respondieron a pedidos de comentarios.

Los vehículos invirtieron principalmente en deuda emitida por empresas de Espírito Santo, entre ellas el banco, su matriz con sede en Luxemburgo y una compañía de inversiones mineras y en infraestructura llamada Escom, de acuerdo con documentos de Eurofin a los que tuvo acceso The Wall Street Journal.

Poupança, por ejemplo, divulgó un total de 426 millones de euros (unos US$570 millones) en activos el año pasado, de los cuales 425 millones de euros eran inversiones en bonos a largo plazo emitidos por empresas de Espírito Santo, según sus informes financieros. Los balances de Top Renda y EuroAforro consisten de proporciones similares de deuda de Espírito Santo. EG Premium también era un gran comprador de bonos del grupo, según documentos del fondo.

Los informes anuales de los vehículos de Jersey, que han estado operando por más de una década, dicen que su «único propósito» es la emisión de acciones preferentes, que son una mezcla de deuda no garantizada y acción. Los reguladores portugueses creen que estaban diseñados para atraer a clientes minoristas con nombres como «ahorro» y «renta». Gerentes de sucursales bancarias les decían a los clientes que los productos eran tan seguros como depósitos pero con mejores retornos, dijo una fuente.

Credit Suisse tenía con Euro- Aforro y Top Renda acuerdos que datan de mediados de la década pasada para manejar la emisión de hasta US$2.500 millones de sus acciones preferentes y ha sido responsable de las ventas de acciones preferentes de Poupança, según documentos.

El gobernador del Banco de Portugal, Carlos Costa, dijo en julio que Banco Espírito Santo tendría que recomprar algunos de los productos de clientes, lo que provocó 1.250 millones de euros en pérdidas que contribuyeron a su colapso. El banco fue rescatado este mes.

Fuente: The Wall Street Journal, 18/08/14.

Artículo relacionado: Conflictos de Intereses en el Mundo Financiero

Conflict of Interest? Moi?

By Jason Zweig

The Financial Industry Regulatory Authority is examining how major investment banks and brokerage firms define and manage conflicts of interest between themselves and their clients. Will the first systematic look at conflicts on Wall Street in years make a difference for investors?

The Financial Industry Regulatory Authority is examining how major investment banks and brokerage firms define and manage conflicts of interest between themselves and their clients. Will the first systematic look at conflicts on Wall Street in years make a difference for investors?

Enlarge Image

In the next few weeks, according to Susan Axelrod, an executive vice president at Finra, its regulators will start to examine 14 big firms, which she declined to name.

Finra—a self-regulatory organization funded by the securities industry—telegraphed its intentions in May, when its chief executive, Richard Ketchum, said in a speech that «we will look to have a focused conversation with you about the conflicts you have identified and the steps you have taken to eliminate, mitigate or disclose each of them.»

Mr. Ketchum added that he would like detailed reviews of conflicts of interest to «become a standard part of operating procedure» on Wall Street.

Finra’s call appears to be the first time in nearly a decade that regulators have explicitly targeted the question of how Wall Street handles conflicts of interest. In a speech in 2003, Stephen Cutler, then director of enforcement at the Securities and Exchange Commission (and now general counsel of J.P. Morgan Chase JPM +0.56% ), urged every financial firm to run a «top-to-bottom review» that would seek to correct «conflicts of interest of every kind.» He added, «No one is in a better position than you to identify» such conflicts.

Mr. Cutler’s speech, say other regulators, led to an outpouring of submissions to the SEC in which firms laid out the conflicts they had identified and the safeguards they had put in place to control them.

Investors should bear two things in mind in light of Finra’s examinations.

First, conflicts of interest aren’t a part of how Wall Street does business; conflicts are its stock-in-trade. Even as they were professing their purity to the SEC in response to Mr. Cutler’s call, many firms turned out to be enticing ignorant borrowers into taking out mortgages they couldn’t afford, unloading portfolios of toxic debt on unsuspecting clients and manipulating one of the world’s most widely used interest rates for their own benefit.

First, conflicts of interest aren’t a part of how Wall Street does business; conflicts are its stock-in-trade. Even as they were professing their purity to the SEC in response to Mr. Cutler’s call, many firms turned out to be enticing ignorant borrowers into taking out mortgages they couldn’t afford, unloading portfolios of toxic debt on unsuspecting clients and manipulating one of the world’s most widely used interest rates for their own benefit.

«We understand that conflicts exist,» says Ms. Axelrod of Finra. «What defines firms and their culture is how they deal with those conflicts.»

Even so, it might be too much to expect Wall Streeters to identify their own conflicts.

In a recently published study, researchers led by behavioral economist George Loewenstein of Carnegie Mellon University asked hundreds of physicians and financial planners to evaluate conflict-of-interest policies. Half of each group read a set of proposed rules to minimize conflicts for doctors; the other half saw almost-identically worded rules to reduce conflicts for financial planners.

The doctors were outraged that financial advisers might accept pens, coffee mugs, free meals or educational junkets from investment companies. Yet the physicians rejected the idea that accepting pens, coffee mugs, free meals or educational junkets from drug companies could ever compromise the integrity of doctors.

The financial planners wanted doctors to be barred from accepting gifts from pharmaceutical companies, lest their objectivity be compromised—but thought the same restrictions in their own profession would be unnecessary and onerous.

In short, our eagle eye for spotting other people’s biases is blind as a bat’s to our own.

«Each of us tends to think that we are much more fair and more impartial than other people are,» says Prof. Loewenstein. «So we believe there’s no need for us to worry that we might be influenced by conflicts of interest, even as we think everyone else is.»

«There’s plenty of people who sell bad stuff knowingly,» says Robert Seawright, chief investment officer at Madison Avenue Securities, a financial-advisory firm in San Diego, «but I think the far bigger problem is inappropriate sales that are well-intended. I’ve seen people who sell bad stuff to their moms, because they thought it was the right thing.»

Remember now, as always, that the individual investor is at the bottom of Wall Street’s food chain—a speck of plankton adrift in a sea of predators.

The challenge is to defend yourself without being offensive. Never forget to ask your financial adviser: What benefit is there for you in selling this investment to me? And with a kind voice and a smile, ask for the answer in writing.

Fuente: The Wall Street Journal, 2012.

Citigroup pagará US$730 millones para conciliar una demanda colectiva

Por Debbie Cai

Citigroup Inc. acordó pagar US$730 millones para conciliar una demanda colectiva presentada por inversionistas que supuestamente recibieron información engañosa por parte del banco.

Los inversionistas compraron deuda y acciones preferentes de Citigroup entre mayo de 2006 y noviembre de 2008 y la demanda reclamaba que los inversionistas fueron mal informados y que hubo omisiones en la información presentada por el banco durante el período.

El banco, en un comunicado, dijo que niega las acusaciones y la conciliación busca eliminar las incertidumbres, cargas y gastos de un litigio más prolongado. Dijo que la conciliación, que aún debe ser aprobada por la corte, será cubierta con reservas existentes para litigios.

En enero, Citigroup informó que su ganancia del cuarto trimestre creció más de 25%, incluso pese a que el banco continuaba sufriendo por las hipotecas en problemas que perduraban de la crisis financiera.

Fuente: The Wall Street Journal, 19/03/13.

———————————————————–

Más información sobre casos de Conflictos de Intereses, Mala Praxis, Información engañosa y situaciones de ética dudosa:

Conflictos de intereses: Ahorristas estafados en España

La bochornosa salida a bolsa de Facebook

https://www.economiapersonal.com.ar/2012/03/14/la-cultura-toxica-y-destructiva-de-goldman-sachs/

https://www.economiapersonal.com.ar/2011/06/29/el-acuerdo-extrajudicial-de-jp-morgan-y-la-sec/

https://www.economiapersonal.com.ar/2011/06/27/la-crisis-y-los-fraudes-financieros/

https://www.economiapersonal.com.ar/2011/06/06/sino-forest-un-cuento-chino/

https://www.economiapersonal.com.ar/2011/06/02/del-petroleo-al-oro-%c2%bfson-los-especuladores-los-culpables-del-exceso-de-volatilidad/

https://www.economiapersonal.com.ar/2011/05/29/conflictos-de-intereses-goldman-sachs-y-abacus-2007/

¿Deberían quebrar los grandes bancos? ¿Sí, o tal vez?

El futuro de la industria financiera parecía más bien cosa del pasado durante la entrevista emitida por la CNBC con el ex presidente de Citigroup, Sanford «Sandy» Weill, el mes pasado. Lo que sorprendió a los espectadores fue el aparente cambio de postura de Weill, el arquitecto detrás de la fusión, en 1998, de Citigroup y de Travelers Group que, en aquella época, era dueño del banco de inversiones Solomon Smith Barney. La fusión violaba la Ley Glass-Steagall— y, en última instancia, contribuyó a su revocación. La ley, que se remonta a los tiempos de la Gran Depresión, exigía la separación rigurosa entre bancos que trabajan con depósitos y bancos que invierten en los mercados de capitales.

Las instituciones que operan con depósitos deberían continuar desempeñando el mismo papel que desempeñaban en la época de Glass-Steagall, dijo Weill. «Los bancos deberían ser instituciones de depósitos, conceder préstamos personales e inmobiliarios. Ellos deberían hacer cosas que no fueran poner en riesgo el dinero del contribuyente y que no los dejaran en una posición de ser ‘demasiado grandes para caer'». Él coincide en señalar que los bancos comerciales tienen el derecho de protegerse de los riesgos de las inversiones hechas, con tal de que los ajustes diarios de los activos al valor de mercado restrinjan la posibilidad de riesgos exagerados.

Weill propuso también la creación de un segundo nivel de instituciones financieras que estimulen el riesgo y estén preparadas para lidiar con las consecuencias. «El sistema bancario necesita ser creativo, como siempre lo fue, de manera que la industria financiera consiga atraer a los jóvenes más capaces y brillantes, tal y como sucede en el Valle del Silicio, porque sólo así habrá innovación y espíritu emprendedor, elementos imprescindibles del sector. Es imposible un mundo en que no se pueda errar».

Un mea culpa sincero o un esfuerzo disimulado para llamar de nuevo la atención, el hecho es que Weill, con los comentarios que hizo, reconoce la derrota del gran experimento detrás de las instituciones consideradas demasiado grandes para caer. Depósitos, corretaje de títulos, operaciones de inversiones y contratación de seguros tal vez no quepan bajo el mismo paraguas.

Según numerosos analistas, los comentarios de Weill apuntan hacia un cambio mucho mayor. «Hay un coro creciente de voces en el sector financiero pidiendo la división de los grandes bancos, por lo tanto Weill no está sólo», observa Phil Angelides, ex presidente de la Comisión de Investigación de la Crisis Financiera constituida por el Congreso. «Ya no se trata de un pequeño movimiento». La lista incluye por lo menos tres ex consejeros delegados de grandes bancos y firmas de valores, parlamentarios republicanos y demócratas que votaron por la disolución de Glass-Steagall, diversos líderes y gobernadores, del pasado y del presente, un ex presidente y un miembro actual del FDIC, un ex economista jefe del Fondo Monetario Internacional, un candidato republicano a la presidencia y el presidente del Banco de Inglaterra.

Angelides dice que cuando la comisión terminó su trabajo, en enero de 2011, él aún creía que las grandes instituciones financieras se podían regular, con tal de que fueran bien gestionadas y trabajaran con las restricciones correctas. Él cambió de opinión después de los recientes cataclismos —especialmente después del reciente escándalo del LIBOR— que mostraron cómo los bancos gigantescos distorsionan o violan reglas de forma impune, incluso cuando están sujetos a un escrutinio regulatorio severo. «Llegué a la conclusión de que son demasiado grandes para caer, demasiado grandes para ser gestionados y demasiado arriesgados», dice Angelides. «Distorsionan terriblemente los mercados y la democracia».

No tan rápido

La crisis financiera, que continúa en evolución, acabó con cualquier expectativa vinculada a la abolición de Glass-Steagall y la aprobación de la Ley de Modernización de los Servicios Financieros de 1999, que abrió las puertas para la reintegración de los bancos de inversiones y bancos comerciales en EEUU. «Estamos hoy aquí para impugnar la ley Glass-Steagall, porque hemos aprendido que el Gobierno no es la respuesta», dijo en una ocasión el ex senador por Tejas, Phil Gramm, uno de los patrocinadores de la Ley de Modernización de Servicios Financieros. «Aprendimos que libertad y competencia son la respuesta. Aprendimos que el crecimiento económico y la estabilidad vendrán con competencia y libertad». (Gramm mostró poco después su fe en la competencia al cambiar el Senado por la vicepresidencia de una institución de servicios financieros globales).

Mauro Guillén, profesor de Gestión de Wharton, está del lado de los que hoy piden la separación entre bancos de inversiones y bancos comerciales. Guillén dice que desconfía de los motivaciones que hay detrás de la construcción de instituciones financieras de mayor tamaño, sistémicamente importantes. A medida que esas instituciones crecen, conceden prestigio y remuneración desproporcionados a sus ejecutivos más importantes, para no hablar del riesgo financiero desmesurado para los depositantes, inversores y contribuyentes. Pero Guillén también advierte de que es preciso cautela para el desmantelamiento apresurado de instituciones demasiado grandes. Es posible que operen en jurisdicciones sujetas a un único órgano regulador, a diferencia de lo que ocurre en EEUU, donde la disputa por el control entre el Estado y las agencias federales tuvo como resultado una carrera regulatoria en dirección al fondo del pozo. Después de que los legisladores modernizaran el sistema bancario en 1999, no consiguieron hacer lo mismo con los órganos reguladores, señala Guillén. Aunque se hayan acelerado las fusiones y las consolidaciones en la industria financiera, la regulación sigue fracturada. «Pasados tres o cuatro años, la confusión era tanta que los bancos se preguntaban quienes eran responsables de la regulación de sus operaciones», dice Guillén. «En otras palabras, ellos podían escoger la regulación que quisieran». El riesgo se trasladó a donde el Gobierno estaba en menos condiciones de lidiar con él, una norma llamada con frecuencia «Ley de Stanton».

Si queremos que haya instituciones financieras sistémicamente relevantes, dice Guillén, es preciso escoger una única autoridad de supervisión dotada de amplios poderes. Los bancos universales pueden operar con éxito en diversos servicios financieros, dice él, si un órgano regulador fuerte tuviera la palabra final sobre lo que las instituciones pueden y no pueden hacer. Ese mensaje aún no ha quedado lo suficiente claro para los legisladores americanos. «Cuando un banco hace diez tipos de servicios financieros diferentes, él no necesita más regulación; necesita un regulador único». La Ley Dodd-Frank de Protección al Consumidor y de Reforma de Wall Street, aprobada por el presidente Obama en 2010, «concede más poder a la Fed, al Tesoro y a otras agencias con autoridad sobre instituciones financieras sistémicamente importantes. Pero, debido a la oposición política, ninguna de ellas tiene plenos poderes».

Ese es el caso de Canadá, dice Guillén, donde cinco bancos universales muy grandes se escaparon de las consecuencias más devastadoras de la crisis financiera. Él atribuye eso a la existencia de un único órgano regulador en el país — la superintendencia de instituciones financieras— cuya autoridad permite forzar a los bancos a cumplir con un conjunto sólido de reglas. «Esa autoridad no existe en EEUU», dice Guillén. De la manera actual, el sistema financiero continúa siendo vulnerable al choque sistémico.

La culpa de los problemas que enfrentan las instituciones financieras gigantescas reside en el tamaño y en la complejidad pura y simple de la unión de los bancos comerciales con los bancos de inversiones, dice Richard Herring, profesor de Finanzas de Wharton. «Permitimos que los bancos comerciales, bancos de inversiones y algunas compañías de seguros llegaran al tamaño que hoy tienen en gran medida gracias a fusiones aprobadas por los órganos reguladores y, en algunos casos, subsidiados por ellos. Ninguna de esas mega instituciones llegaron a lo que son hoy a través de un mero crecimiento orgánico». En el proceso, tuvieron que transformar una diversidad de culturas, servicios, motivos y exigencias regulatorias en instituciones financieras homogéneas, un proceso que puede llevar años en el mejor de los casos.

Más de una manera de caer

Herring cuestiona lo que él llama «visión nostálgica», es decir, la idea de que permitir a los bancos comerciales la realización de operaciones de inversiones habría sido la causa de la reciente crisis que sacudió el sistema financiero. Los bancos también pueden quebrar a la vieja usanza, dice él, haciendo malos préstamos. Presionado por préstamos inmobiliarios comerciales desastrosos, Citibank prácticamente quebró en 1991, mucho antes de tener un banco de inversiones. El riesgo de crédito ha adquirido una forma diferente esta vez, sobre todo de préstamos subprime concedidos a los dueños de inmuebles; sin embargo, dice Herring, se trataba básicamente del mismo problema. Las concentraciones excesivas de riesgo de crédito no eran monitorizadas, administradas o comprendidas de la forma adecuada.

Además, los bancos exclusivamente de inversiones pueden ofrecer riesgos aunque no trabajen con depósitos. «Ninguno de los cinco grandes bancos de inversiones que perdimos tenían un volumen de depósitos significativos», dice Herring. El que se creía que no tenía ninguna importancia sistémica, Lehman Brothers, provocó un caos global instantáneo después de que los reguladores dejaran que cayese. Está claro que el tamaño importa, observa Herring, pero no es un dato tan crítico para el funcionamiento de los mercados de capitales y de la interconectividad. Ese conocimiento estaba implícito en la decisión del Gobierno de rescatar a AIG, a pesar de que la empresa tuviera un volumen insignificantes de depósitos.

«Es verdad que siempre existieron economías de escala y de alcance genuinas», observa Herring, «basadas en gran medida en el enorme coste fijo de la tecnología de la información y, en un grado menor, en el cultivo de una imagen de marca fuerte». Pero cualquier modelo de industria financiera debe valorar las ganancias potenciales que las economías de escala proporcionan en relación a los posibles costes. Herring cita los desafíos de supervisar o gestionar instituciones grandes y complejas y el impacto sobre la sociedad de una gestión inadecuada. Las deseconomías de escala se caracterizan, entre otras cosas, por los aumentos desproporcionados de los costes fijos administrativos, problemas de intermediación en los sistemas de remuneración y complejidad administrativa pura y simple. Las grandes instituciones son inherentemente burocráticas y menos ágiles que las empresas de pequeño tamaño. Las deseconomías de alcance, dice él, traen consigo la tentación de los subsidios cruzados de productos y servicios por medio de un mercado de capital interno menos eficiente que los mercados externos, con mayor opacidad de inversores y costes derivados de la necesidad de asegurar al consumidor que los conflictos de intereses serán administrados de manera eficaz.

Aunque ofrezcan dificultades, tamaño y complejidad en un grado más elevado, pueden ser administrados, dice Herring. En realidad, tal vez no haya otra manera de deshacer esas instituciones sin someterlas a una ruptura nociva, dice. «Varias de ellas cuentan con miles de subsidiarias en numerosos países. Es inconcebible que puedan ser sometidas a un procedimiento de suspensión de pagos organizado». En 1988, las cinco principales instituciones financieras de EEUU controlaban un 8% de los activos bancarios; hoy, controlan un 16%. «Eso debería estar prohibido».

En vista de una concentración tan elevada, parece no haber salida. ¿Qué se puede hacer en ese caso?, se pregunta Herring. La herramienta más útil hasta el momento es la exigencia del Gobierno que toda institución financiera sistémicamente importante cree un plan organizado de solución rápida de desmantelamiento en situaciones de presión excesiva. Una primera ronda de planes se ha presentado en julio. «Tenemos indicaciones de que el simple proceso de elaboración de esos planes hizo que algunas instituciones procedieran a una limpieza de sus estructuras demasiado complejas», dice Herring. «La respuesta a esa ronda será crítica», añade. «¿Los órganos reguladores contarán con el apoyo político y el coraje de exigir que instituciones financieras excesivamente grandes y complejas simplifiquen y ajusten su tamaño a dimensiones administrables?»

Mientras, eventos y tendencias específicos continúan poniendo en peligro el sistema bancario, advierte Guillén en un reciente artículo titulado «Los bancos perdieron la credibilidad», publicado en Korea Times. Él cita, de forma específica, la manipulación del LIBOR, lavado de dinero y las pérdidas persistentes de los bancos derivadas de las malas inversiones. «Todo eso acaba con la confianza en los bancos, multiplica las solicitudes de mayor regulación y lleva al público en general a ver con escepticismo y sospecha a los bancos, los profesionales de la institución y sus motivos», observa Guillén. «Bancos sospechosos son la última cosa que necesitamos si queremos vencer la crisis actual».

Fuente: Wharton Universia, 05/09/12.

Too big to fail

Más información:

https://www.economiapersonal.com.ar/2012/06/16/las-grandes-perdidas-de-jp-morgan/

https://www.economiapersonal.com.ar/2011/05/04/la-reforma-financiera-en-estados-unidos/

« Página anterior — Página siguiente »