Los que sacaron un crédito UVA no se vieron afectados por la devaluación

A pesar de la malaria económica, los deudores UVA no están pasándola mal como se piensa.

Por Iván Carrino.

.

El 31 de marzo de 2016 comenzó oficialmente a cotizar la UVA o Unidad de Valor Adquisitivo. La idea de este instrumento, que es simplemente una unidad de cuenta, era que volviera a haber crédito hipotecario accesible en Argentina.

La particularidad de un crédito UVA es que el capital adeudado se va ajustando por la inflación, porque es un préstamo “en UVAs”, y cada UVA aumenta de valor al ritmo de la inflación.

Con la reciente crisis cambiaria y su impacto en precios, muchos comenzaron a pensar en lo mal que la estarían pasando los deudores UVA. Sin embargo, una mirada a los datos muestra que este no es el caso.

En un hilo de Twitter, que reproduzco aquí abajo, intento aclarar el tema.

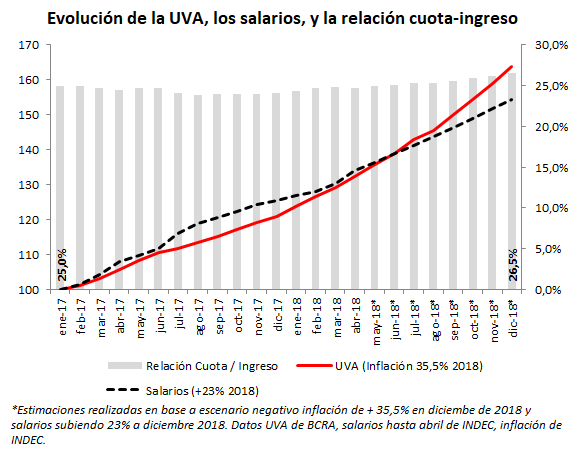

Estoy haciendo unos cálculos. Si en enero de 2017 sacaste un crédito UVA con una relación cuota/ingreso de 25%, a fin de este año, si tu sueldo sube 23% y la inflación 29%, la relación subirá a 25,3%. Para nada dramático.

Obviamente, como el capital se ajusta, lo adeudado en pesos también. Pero, con un dólar a $ 16 en enero de 2017, compraste casa de U$S 100.000 por $1,6 Millones. En diciembre de este año, incluso asumiendo caída de 10% en dólares, tu casa vale $2,7 Millones en pesos.

Incluso en un caso más desfavorable, de inflación +35,5% y salarios +23%, la relación cuota ingreso pasaría a 26,5% (1,5 puntos más). Ésta volvería a bajar en 2019 si crece la economía.

La “desventaja” de sacar un crédito indexado como el UVA es que… ¡hay que pagarlo! Y en un país acostumbrado a defaultear y licuar deudas, eso no resulta fácil de digerir.

Lo único diferencial de la UVA -que es solamente una unidad de cuenta- es que protege el capital prestado y, por tanto, hace que el crédito hipotecario, otrora desaparecido por las licuaciones e impagos, regrese al país.

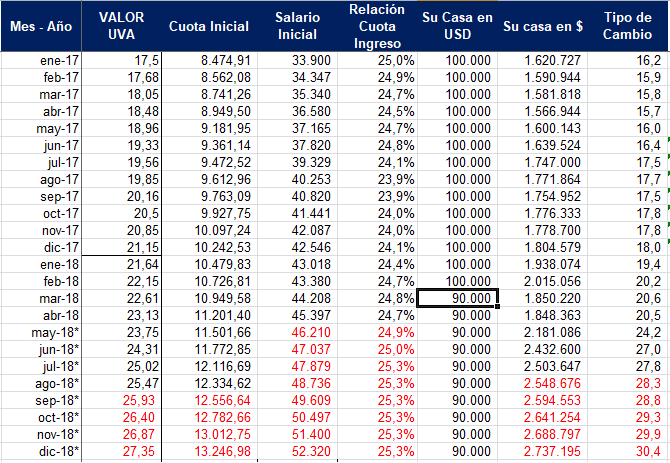

Anexo: Los datos, con UVA +29,3% en 2018 y salarios +23%. La cuota inicial es para una vivienda de USD 100.000, préstamo por 80% del valor, y 4,9% de tasa. En rojo estimaciones.

Aclaración adicional: la simulación está hecha con un préstamo por U$S 80.000, a un tipo de cambio de $ 16 (oficial vigente en enero de 2017), una tasa de interés de 4,9% (promedio relevado por las estadísticas del BCRA para la fecha), y una duración del crédito de 20 años, lo que resulta en los valores de cuota expresados para la fecha.

Un análisis sobre la reforma de las Fuerzas Armadas argentinas

Por Ricardo Spadaro.Abogado – Cte. general de la Gendarmería Nacional (R), veterano de Malvinas.

.

En el tema reforma FF.AA será interesante conocer el «cómo», «con qué» y «para qué». En tanto no se conozcan los lineamientos del Plan de Transformación (y sus autores técnicos), todo lo que se diga es aventurado. Salvo advertir sobre lo que ya fracasó.

Las cuestiones de criminalidad organizada y terrorismo tienen como instancia esencial a la Inteligencia. Anticipación y neutralización no sangrienta. Ese es el camino. No se resuelve militarizando la respuesta. No transformar a la Nación en un teatro de Guerra.

Lo nuevo hoy es fortalecer los sistemas de Inteligencia con urgencia. Estimo que la reforma del decreto ‘K’ era necesario. Pero ahora la prudencia y patriotismo serán imprescindibles para reformular el sistema de Defensa con relevante magnitud, tecnologías, despliegues importantes y medios.

La reforma militar NO debe:

1 – Confundir roles y capacidades de empleo según misión, protección, soberanía.

2- Avanzar en funciones policiales.

3- Subordinar policías en operaciones antiterroristas (es a la inversa).

4- Reducir al Ejército so pretexto modernización (país extenso).

5- Si no hacen Inteligencia, no puede enfrentar «nuevas amenazas» ni nada.

6- Los objetivos estratégicos y su definición requieren acuerdos Ministerio de Defensa y de Seguridad.

7- No hacer reformas sin participación de los reformados.

8- No transformar a Gendarmería y a Prefectura en policías villeras.

9- No disminuir el despliegue territorial del Ejército en el Sur, donde su presencia se emplaza en el subdesarrollo regional.

10- Los apoyos logísticos a Seguridad suponen subordinar medios a fuerzas federales.

11 – No pueden reformular Defensa sin revisar seguridad interior.

12- No errar el «cómo».

.

Necesitamos Fuerzas Armadas importantes y desplegadas, por una lado, junto a núcleos de alto desarrollo tecnológico en lo militar. Son magnitudes importantes. No es tiempo de reducción por desligues de fuerzas de intervención rápida. No sirven para países extensos, donde luego se requiere consolidar operaciones con presencia.

El riesgo de improvisación puede transformar al Ejército en Guardia Nacional y a Gendarmería en subpolicía suburbana villera.

Sin plan estratégico, no hay cambio posible. Defensa y Seguridad requieren coordinaciones, sin dudas. Sacar gendarmes de objetivos estratégicos es, técnicamente, una regresión. De todos modos, supongo que consultarán a las FF.AA y FF.SS., que son los que saben. Tampoco podemos seguir así.

Las «precancelaciones» seducen como una forma de liberarse cuanto antes de los riesgos de una deuda atada a la inflación, pero tienen sus contras. Qué dicen los expertos.

Por Martín Grosz.

Precancelar o no precancelar, el dilema de los nuevos dueños que accedieron a la casa propia con préstamos hipotecarios UVA. .

A quienes sacaron los nuevos préstamos hipotecarios y lograron acceder a la «casa propia», el pago de las cuotas no suele dejarles mucho margen para ahorrar. Aún así, al cobrar el aguinaldo, o si consiguen llegar a fin de mes con algún sobrante en la cuenta, el dilema aparece: con una deuda Unidades de Valor Adquisitivo (UVA) ajustables por inflación, ¿conviene o no conviene adelantar pagos del crédito?

Con los préstamos tradicionales de tasa fija -a los que casi nadie calificaba- prácticamente no había dudas: como en los últimos años la inflación va «licuando» las cuotas, que pierden peso en presupuesto mensual, en general los deudores prefieren darle a su plata otros usos.

Pero con los préstamos UVA, que actualizan el capital y las cuotas con la inflación, la opción de «precancelar» puede parecer más tentadora en un país como la Argentina. Principalmente, porque adelantar pagos permite liberarse de la deuda lo antes posible, reduciendo así la cantidad de años de exposición a eventuales crisis con saltos inflacionarios que pueden llevar a perder la vivienda.

Especialistas en finanzas personales, sin embargo, desaconsejan hacer pagos anticipados también en este caso por entender que pueden ser costosos y que el deudor tiene opciones para invertir su dinero sobrante de maneras más provechosas.

«Lo primero es averiguar si el banco nos cobra por hacer cancelaciones anticipadas, cuánto y en qué términos lo admite, según las condiciones del préstamo», recomienda Mariano Otálora, director de la Escuela Argentina de Finanzas Personales.

El punto es relevante porque las condiciones varían mucho entre los distintos bancos. Los préstamos hipotecarios UVA del Nación, por ejemplo, admiten cancelaciones sin cargo «a partir de la primera cuota, en cualquier momento de la vigencia del préstamo».

Pero en el Banco Ciudad, por ejemplo, hay que reunir al menos seis cuotas juntas y pagar una comisión del 3% más IVA. En el Banco Hipotecario, hay que juntar al menos 3 cuotas y pagar un 3%. El mismo costo tiene precancelar en bancos como el Hipotecario, el Santander Río, el Galicia y el BBVA Francés.

.

«Una vez al tanto de los costos, hay que revisar cuál es la tasa de interés que nos cobra el préstamo por sobre la inflación, y comparar ese número con la rentabilidad que pueden darnos otras inversiones que podemos hacer con el dinero», continúa Otálora.

«En ese sentido -agrega-, hoy (19/10/17) conviene más invertir el capital en letras del Banco Central (Lebacs) o en otros instrumentos con intereses mayores a los del préstamo, e ir construyendo un ahorro paralelo que permita seguir pagando las cuotas si hay un pico inflacionario.»

«Lo importante es pensar en el ‘costo de oportunidad‘. Si yo no adelanto cuotas, ¿a qué tasa podría invertir ese dinero? Si el rendimiento esperado de la inversión supera al costo financiero total (CFT) del préstamo, entonces no conviene precancelar. Eso sí, hay que apuntar a inversiones conservadoras, de bajo riesgo», coincidió Nicolás Litvinoff, experto en finanzas.

«Por otra parte -añadió-, todo depende de la expectativa que tengamos sobre la inflación futura. Hoy el Banco Central juega a favor del deudor de UVA, haciendo importantes esfuerzos por bajar la inflación cada año un poco más. En este marco, y de mantenerse el ritmo actual de desinflación, adelantar cuotas no parece la opción más conveniente».

Argentina registró en los últimos seis meses las mayores subas del valor del metro cuadrado de la región en moneda local.

Fuente: Informe Univeridad Di Tella, octubre 2017.

Hilton anunció una inversión de 100 millones de dólares en el país

Se va a construir uno de sus hoteles Hampton en Parque Leloir de 50.000 metros cuadrados. Se calcula que generará 2000 puestos de trabajo y va a inaugurarse en 2021. En la firma del contrato estuvo presente el ministro de Turismo Gustavo Santos.

En 2021 se inaugurará una franquicia de Hampton by Hilton.

.

La cadena hotelera anunció la construcción de uno de sus hoteles Hampton By Hilton en Parque Leloir, a estrenarse en 2021. Contará con 75 habitaciones y áreas comerciales, restaurantes, bares y estacionamientos subterráneos.

La inversión ronda los 100 millones de dólares y será llevada adelante por el Grupo Romay Desarrollos Inmobiliarios. Además, se espera que el proyecto genere cerca de dos mil puestos de trabajo entre empleo directo e indirecto.

El ministro de Turismo Gustavo Santos estuvo presente en el acto de firma de la franquicia.

.

Esta rama de hoteles Hilton se maneja principalmente en formato de franquicias y es una de las más grandes de los Estados Unidos. Allí se ubican la mayoría de sus 2000 sedes, que están presentes en alrededor de 20 países.

El nuevo hotel será uno más de los de la cadena en nuestro país, y se sumará al Hilton Buenos Aires – Puerto Madero: Anselmo Buenos Aires Curio Collection by Hilton, el Garden Inn Tucumán. Además, hay otros dos en construcción en este momento: otro Hampton By Hilton, bajo la modalidad Condo-Hotel en la ciudad de Bariloche y el Hilton Pilar.

Uno de los hoteles de la franquicia Hampton by Hilton.

.

Inversión en turismo

La firma del contrato de franquicia del nuevo emprendimiento tuvo lugar en el Hilton Buenos Aires, durante un acto encabezado por Gustavo Santos, ministro de Turismo de la Nación, que se refirió a la importancia de la inversión de la cadena hotelera en el país.

Santos destacó la creación de empleo que traerá el hotel: «Desde el gobierno Nacional, estamos trabajando fuertemente en generar confianza y previsibilidad en pos de la llegada de capitales internacionales que permitirán generar nuevos puestos de trabajo para los argentinos».

Otro Hampton by Hilton está siendo construido en el centro de la ciudad de Bariloche.

.

De la reunión también participaron el presidente de la Cámara Argentina de Turismo, Aldo Elías; el secretario de coordinación e inversiones turísticas de la Nación, Sebastian Slobayen; el presidente de Romay Desarrolladores Inmobiliarios, Fernando Romay; el ceo de la compañía Gustavo Romay; el director para el cono Sur, desarrollo América Latina del Hotel Hilton, Fabian Rodriguez Suárez, y el intendente del partido de Ituzaingó, Alberto Descalzo.

Desde febrero empresas argentinas perdieron hasta 72% en dólares de su valor de mercado

Por la fuerte devaluación del peso y la brusca caída de sus acciones en el índice Merval, las empresas argentinas perdieron hasta casi el 72% en dólares de su valor de mercado desde febrero pasado, momento en el que habían tocado sus máximos históricos.

Por Juan Pablo Marino.

.

Con la excepción de Tenaris y Petrobras Brasil, cuyas principales operaciones se materializan fuera de Argentina, desde el 1 de febrero hasta el 3 de julio pasado, las compañías locales sufrieron una importante destrucción de riqueza en moneda dura por el contexto adverso para los mercados emergentes, particularmente para el equity argentino, pero fundamentalmente por la disparada de casi 44% en ese período de la divisa estadounidense frente al peso en el mercado mayorista de cambios, con la consecuente pérdida de confianza de los inversores. Entre las 10 más perjudicadas, aparecen seis empresas del sector energético impactadas en gran medida por la discusión política sobre las tarifas de servicios públicos, dentro del panorama adverso en general para los activos domésticos de renta variable.Así, por ejemplo, la capitalización de mercado (market cap) deMetrogas cayó un 71,7% en los últimos seis meses, al pasar de u$s 946 millones a u$s 267 millones. Fue la que sufrió el mayor deterioro bursátil, de acuerdo al informe elaborado por MB Inversiones. Completan el podio la cementera Holcim (-69,4%) y la energética Central Costanera (-69,3%). Luego aparecen la fabricante de celulares Mirgor (-65,7%); Distribuidora de Gas Cuyana (-63,9%); Cablevisión (-58,8%); Transportadora de Gas del Norte (-57,9%); Grupo Financiero Valores (-56,1%); Transener (-52,8%); y Central Puerto (-49,5%).«Claramente la destrucción de riqueza en moneda dura fue grandísima. Las empresas argentinas fueron sobre castigadas. Todo es un tema de expectativas desde ya», afirma a ámbito.com Diego Martínez Burzaco, director de MB Inversiones.

Para tomar dimensión del fuerte deterioro, Rafael Di Giorno, director de Proficio Investment, se basa en la performance de los ADR argentinos, que «registran bajas de hasta el 55% desde los máximos de principios de febrero. Contra sus pares regionales también vemos un deterioro, y se ve hasta en las empresas más grandes como YFP y Galicia, que son las que más miran afuera por tamaño y liquidez».

La capitalización de mercado de éstas últimas se redujeron un 39,1%, y un 34,2%, respectivamente, por debajo de la media, de -44,3% que registra el Merval.

.

Desde fines de enero y principios de febrero, los inversores extranjeros comenzaron a salir de los mercados emergentes hacia plazas más seguras en términos de riesgo. Fue producto de la suba de la tasa estadounidense a 10 años, el fortalecimiento del dólar en el mundo, y por ende, de la depreciación de monedas en el resto del mundo, fundamentalmente en países emergentes. Claro que en aquellos más expuestos al financiamiento externo, como la Argentina, sentirían aún más el proceso denominado «fly to quality«.

«Los inversores vendieron Argentina, y hoy tampoco vuelven, porque cuando empezás a ver las empresas una por una, aparecen riesgos latentes que pueden afectar sus utilidades futuras», comenta Di Giorno. Toma el ejemplo de YPF, y cómo el mercado salió a desprenderse de sus acciones luego de que el Gobierno volvió a controlar el precio de la nafta, tras liberar el mercado en octubre de 2017. A principios de mayo, el ministro de Energía de aquel entonces, Juan José Aranguren, acordó con las petroleras moderar la suba de precios de las naftas cuando el petróleo acentuaba su tendencia alcista, mientras comenzaba a devaluarse fuerte el peso. «Al inversor no le gustó esto y lee la medida como un regreso a los controles a los precios de la energía», sostiene el director de Proficio.

• Qué esperar en el corto-mediano plazo.

En el mercado entienden que lo primordial para que las acciones argentinas recuperen algo del terreno perdido, es que el Gobierno logre estabilizar el tipo de cambio. Claro que son conscientes de los efectos que ya dejó la pérdida de confianza, la devaluación, y el remedio para controla ésta: las altas tasas en pesos. Estos factores se traducen en un posible período recesivo, algo que impacta directamente en la rentabilidad de las empresas. «Hacia adelante, no sabemos cuánto dura la recesión, cómo se resuelve el tema político y dónde frenan el dólar y la inflación», señala Martínez Burzaco.

Radiografía del perfil de las nuevas generaciones de productores agropecuarios

Especialistas opinaron sobre cómo trabajarán las próximas generaciones en la producción agropecuaria, de la mano del exponencial avance de las nuevas tecnologías.

El perfil de los futuros productores agropecuarios: la opinión de los especialistas.

.

El potencial del sector agropecuario podría alcanzar una producción de 180 millones de toneladas en los próximos años con la incorporación de nuevas tecnologías, ya sea en mejoramiento genético, eventos biotecnológicos y el uso de herramientas como Big Data con el soporte de imágenes satelitales, entre otros, según destacó Dardo Lizarraga, de la consultora ADBlick Agro.

Para cumplir con el objetivo de mayor producción, también habrá que tener en cuenta el desarrollo de Buenas Prácticas Agrícolas y una mirada sistémica para robustecer los activos colectivos del agronegocio.

Además, el campo argentino necesitará previsibilidad y reglas claras. El último aporte del área de Agronegocios de la Universidad Austral, muestra que 7 de cada 10 productores proyectan nuevas inversiones para los próximos 5 años. Y eso se debe a que en la búsqueda de una mayor eficiencia, el productor debe sumar nuevas tecnologías, pero además influye el actual contexto, pese a numerosas dificultades en lo político y económico, es muy diferente al del gobierno anterior que se encargó de generar trabas a la producción.

La inversión que se realizará es para lograr más superficie y producción. Hay también una tendencia de crecer de manera asociada. El perfil del productor actual, cuenta con una mayor formación y herramientas que las generaciones anteriores no tenían y con un 61% de los encuestados que tienen un título universitario. Además, son jóvenes, de alto nivel educativo, con actitud positiva y con capacidad de asumir riesgos, con vocación para la productividad y planes de crecimiento e inversión sólida.

Perfil de las nuevas generaciones

Los productores cuentan con motivación para innovar y emprender y forman parte de un sistema en red de organización empresaria.

.

A todo esto hay que sumar el trabajo elaborado por un grupo de economistas de la Bolsa de Comercio de Rosario (BCR), que se plantearon responder la siguiente pregunta: ¿Cómo podrían ser las nuevas generaciones de productores agropecuarios?

Lo primero que subraya el trabajo, es que aquellos productores que nacieron en 1996 en adelante serán los ávidos en incorporar el avance de la tecnología digital en el agro, «se trata de la generación Z (centennials) y la generación alpha (generación táctil), y son personas que no conciben un mundo sin internet o celulares, por lo tanto la conexión en el campo será tan vital como cualquier otro servicio público«, expresaron los especialistas de la BCR, los que agregaron que estos grupos «se inclinan por las soluciones inmediatas, a la velocidad de un clic y son capaces de realizar una simultaneidad de actividades al mismo tiempo y además, serán más conscientes del riesgo climático y de precios y del cuidado del ambiente».

Cuando se analiza grupo por grupo, los centennials están creciendo de la mano de la revolución digital del agro y se convertirán en actores clave del crecimiento productivo de los próximos 20 años. Los economistas de la bolsa rosarina los definieron como «autodidactas, visuales, versátiles, flexibles a los cambios y aficionados por la tecnología. Por lo tanto su perfil se adaptará al crecimiento vertiginoso de la tecnología en el sector agroindustrial».

La generación táctil «son los post-centennial». El estudio los ubica como aquellos jóvenes que nacieron a partir del 2010, hijos de millennials y llegaron a este mundo monitoreados a través de las cámaras, sensores de pulsaciones, apps para alimentarlos y con una vida en las redes sociales antes del año de edad. Todo esto, que tiene que ver con la conexión de ellos a lo virtual, se va a trasladar a las actividades que desarrollen tranqueras hacia adentro en un establecimiento rural, de la mano de la inteligencia artificial y serán controladas en forma remota.

Estas generaciones durante muchos años observaron cómo sus padres y abuelos hicieron frente a los riesgos climáticos y de precios, y puede ser que ante este escenario busquen incorporar las coberturas del agro de manera cotidiana como lo hacen con las coberturas médicas.

–

Desde la bolsa de Rosario expresaron que estas generaciones no se caracterizan «por ser pacientes», ya que al buscar soluciones inmediatas, «es factible pensar que tenderán a eliminar los trámites burocráticos a fines de agilizar cualquier proceso, y donde la tecnología blockchain plantea esa solución, porque recopila y comprueba las transacciones entre sus usuarios y se puede utilizar para realizar transferencias de dinero como así también para la trazabilidad de los alimentos que se produzcan en el campo hasta el consumidor final».

Y también estos jóvenes representan a generaciones con otros valores respecto al ambiente, «debido a que vivencian desastres ambientales en tan poco tiempo y ante esto es muy probable que se inclinen por el uso de energías renovables, sobre todo energía solar para el funcionamiento de máquinas y robots, utilizarán la menor cantidad de químicos posibles, valorarán más el agua como recurso escaso y se inclinarán en satisfacer la creciente demanda de alimentos orgánicos», resalta el estudio de la BCR.

Estas generaciones “se sienten más cómodas trabajando con una pantalla, sumergidos entre algoritmos, redes sociales colaborativas, inteligencia artificial y minería de datos. Son autodidactas, aficionados a los tutoriales en YouTube y adictos a la novedad”

Las próximas generaciones del sector agropecuario tenderán a resolver desde el Smartphone sus finanzas, compras de insumos, ventas de granos, ordenes de trabajo, logística, monitoreo de lotes con drones o imágenes satelitales, etc. «La internet de las cosas alcanzará al equipamiento de las explotaciones agrícolas, y los algoritmos que tomen sus datos como inputs facilitarán la toma de decisiones. Es razonable pensar que los productores de la próxima generación trabajaran en forma remota y colaborativa, con un equipo de trabajo multidisciplinario», comentaron los economistas de la Bolsa de Comercio de Rosario.

Mercado de capitales: terreno preparado para el despegue

.

En 18 meses hubo cambios normativos y legales que plantaron las semillas para que el mercado de capitales argentino pueda transformarse en la vía que canalice el ahorro hacia la inversión.

Las buenas noticias que el mercado financiero esperaba con gran expectativa desde hace más de un año llegaron en mal momento. Por eso el optimismo que había hace poco más de dos meses, si las decisiones se concretaban, quedó opacado.

La sanción de la Ley de Financiamiento Productivo se perdió en el medio de una tormenta cambiaria que aún no se termina de despejar. Y la algarabía por la recalificación de Argentina de país “de frontera” a “emergente” por parte de Morgan Stanley Capital International (MSCI) duró poco, con un escenario mundial de alta inestabilidad que agrava los problemas locales.

Sin embargo, si se deja de lado la urgencia del momento y se mira lo importante y el mediano plazo, el proceso que llevó a que se concretaran ambas novedades deja sentadas las bases para que el mercado de capitales argentino, de una vez por todas, se convierta en una verdadera alternativa de financiamiento de la producción que complemente al sistema bancario.

El sector mueve hoy muy poco volumen, en su mayoría (más del 70 por ciento) es dinero que se canaliza al sector público por vía de títulos y de bonos nacionales, provinciales y municipales; son pocas las empresas que ven en el mercado un lugar donde buscar fondos para su actividad o sus proyectos; y los inversores locales conocen poco y siguen prefiriendo herramientas tradicionales para canalizar sus ahorros.

Por eso, más allá del pesimismo del momento actual, los referentes tienen buenas expectativas para adelante.

“Quizá la sanción de la ley y la recalificación llegan en momento en el que la liquidez global se retrajo un poco, pero son un requisito necesario para que, una vez normalizada la situación, los capitales fluyan y permitan el sano desempeño del mercado de capitales, donde el ahorro local financie la inversión”, dice Iván Petrini, de Petrini Valores.

Un camino consistente

La recategorización de MSCI es fruto de un proceso que comenzó con la asunción de la actual gestión, en diciembre de 2015, y que, además, sembró las semillas para que el mercado pueda despegar.

“Hay muchas, y muy importantes, cosas que se han hecho en estos dos años y medio. Se ha logrado fomentar la actividad del mercado no sólo con la última ley, sino con diversas resoluciones de la Comisión Nacional de Valores (CNV) que corrigieron cosas que estaban mal, que no estaban reguladas o no existían”, opina Aníbal Casas Arregui, socio de S&C Inversiones.

Tras el fin del cepo cambiario en diciembre de 2015, hubo medidas de distinta relevancia, desde el levantamiento de las restricciones al flujo de capitales internacional (remarcado especialmente por MSCI) y el arreglo con los holdouts hasta la nueva ley para el mercado de capitales, pasando por el desarrollo de incentivos de productos como el pagaré bursátil o la obligación negociable simple avalada por una sociedad de garantía recíproca (SGR).

Hubo también normas que simplificaron y agilizaron los trámites para operar y ordenar de los distintos mercados. Se concretó la puesta en marcha de Bolsas y Mercados Argentinos (ByMA) y el Mercado Argentino de Valores (MAV) y se avanza en la interrelación de los mercados de futuros (Rofex y Mercado Abierto Electrónico- MAE).

En lo inmediato, la clasificación de emergente “genera una demanda potencial de activos argentinos bastante grande”, subraya Gonzalo Becerra, titular de Becerra Bursátil. “En forma directa, en las 16 acciones que cotizan afuera (ADR); en forma indirecta, sobre las acciones locales, y eso generará más volumen en pesos. Además, esto puede impulsar a que haya más emisiones de empresas argentinas”, agrega.

Aunque el efecto inmediato no es sobre los títulos públicos, si se suma el dinero del Fondo Monetario Internacional, las perspectivas son buenas también para este sector de renta fija, tanto en volumen como en precios.

Por otra parte, para el sector productivo, la mayor disponibilidad de productos e instrumentos que se están desarrollando (pagarés, ON simple) permitirá dar más volumen, profundidad y opciones a quienes necesitan financiarse.

En la nueva ley sobresalen la nueva factura electrónica conformada, la posibilidad de securitizar letras hipotecarias y el impulso a los fondos comunes cerrados de inversión.

“La ley tiene aspectos clave de oferta pública que harán crecer el mercado y permitir que las empresas lo puedan utilizar para financiar sus proyectos”, considera John Walker, director de Dracma SA.

“Hoy el mercado de capitales argentino es ínfimo frente a vecinos como Chile, Brasil, Colombia o Perú. Todas estas medidas tienden a que haya más instrumentos, más oferta y más volumen”, acota.

Por su parte, Fernando Luciani, director ejecutivo del Mercado Argentino de Valores, remarca: “Los volúmenes de Argentina tienen que multiplicarse, mínimamente, por 10. Argentina tiene que crecer 10 veces y ningún país crece sin financiación. El país lo va a hacer de manera sustancial de la mano de las Pyme y de los emprendedores, y el mercado es clave para esto”.

Alfredo Vítolo: «El proyecto para despenalizar el aborto es inconstitucional»

Entrevista con Alfredo Vítolo, abogado y docente en derecho constitucional de la UBA.

Por Pablo Egea.

.

El 8 de agosto el Senado nacional debatirá el controvertido proyecto -girado en revisión por Diputados- para legalizar la interrupción del embarazo en la República Argentina.

Más allá del debate legislativo y de las campañas de grupos de presión, a favor y en contra, existe un aspecto que pronto ganará centralidad en la discusión: el estrictamente constitucional.

Luego de que el tablero electrónico del recinto muestre el resultado de la votación, y de ser afirmativo, se gire al Ejecutivo para su promulgación, los grupos contrarios a la norma comenzarán a preparar una avanzada legal sobre el proyecto que finalmente promulgue el presidente Macri.

¿Es constitucional?

Un grupo de profesionales del derecho, en realidad un total de 1.869 para ser más precisos, entregaron -el pasado 26 de junio- en el Senado de la Nación una extensa presentación en la que expusieron los fundamentos por los que sostienen que el proyecto de ley de legalización del aborto es inconstitucional.

Llegan a esa conclusión citando normativas vigentes y con declaraciones contundentes. Piden que la iniciativa sea revisada «con la seriedad y profundidad que caracteriza al Senado de la Nación».

Según el escrito, el proyecto en discusión viola «de forma clara y contundente» la Convención Americana sobre Derechos Humanos (CADH), que establece que «toda persona tiene derecho a que se respete su vida» y agrega que «este derecho estará protegido por la ley y, en general, a partir del momento de la concepción».

Los abogados explican que la mencionada convención tiene jerarquía constitucional (es decir, vale por sobre las leyes), en función de lo que dispone el inciso 22 del artículo 75 de la Constitución Nacional.

Pese a esto, observan los profesionales el artículo 7 del proyecto que se debate por estos días «pretende garantizar el derecho a acceder a la interrupción del embarazo con el solo requerimiento de la mujer o persona gestante hasta la semana catorce inclusive, del proceso gestacional».

También se menciona que el texto aprobado en la Cámara de Diputados es violatorio de la Convención sobre los Derechos del Niño. Y se recuerda que cuando el Congreso de la Nación aprobó esta convención le ordenó al Poder Ejecutivo Nacional hacer la aclaración de que «se entiende por niño todo ser humano desde el momento de la concepción y hasta los 18 años de edad» (así quedó el texto de la ley 23.849).

Es muy probable, entonces, que la norma promulgada finalmente se judicialice y todo termine en manos de la Suprema Corte de Justicia de la Nación, que deberá fallar sobre la constitucionalidad de la misma.

El Tribuno consultó la opinión del especialista en temas relacionados con los derechos humanos y las garantías constitucionales, Alfredo Vítolo, quien además es socio del estudio Nicholson y Cano de Buenos Aires. Él es uno de los firmantes del documento que el grupo de juristas y especialistas se presentaron esta semana en el Senado de la Nación.

A lo largo de su carrera profesional se ha concentrado en las áreas de derecho comercial y societario, especialmente en los temas de fusiones y adquisiciones, contratos y privatizaciones en las áreas de energía (petróleo, gas y electricidad) asesorando a clientes locales e internacionales, habiendo estado profundamente involucrado en la privatización de las empresas públicas a partir de 1989.

Fue seleccionado por la revista Apertura dentro de los 100 principales «abogados de la City» en los años 2005 y 2006.

La publicación británica «Chambers & Partners The World Leading Lawyers for business» lo seleccionó dentro de los «leading individuals» en la República Argentina en las áreas de «Energy & Natural Resources» para los años 2006 y 2007.

Es profesor adjunto por concurso de Derecho Constitucional y de Derechos Humanos y Garantías de la Universidad de Buenos Aires. Ha dictado cursos sobre Mercados Comunes y Derecho de la Integración en la Universidad de Belgrano y sobre Derecho Constitucional y Derechos Humanos en nivel de post grado en diversas universidades nacionales. Dictó conferencias en el país, en América Latina y en los Estados Unidos sobre temas de su especialidad, y publicó numerosos artículos en revistas jurídicas argentinas y del exterior. Su trabajo más reciente versa sobre la metodología de enseñanza del Derecho de los Derechos Humanos en las facultades de derecho, expuesto en el reciente Congreso de la Asociación Internacional de Escuelas de Derecho (India, 2013).

¿Cual es la principal observación sobre el proyecto que deberá aprobar el Senado?

El proyecto de ley tiene dos objeciones. Una en general y muchas en particular, desde la óptica técnica constitucional. Lamentablemente acá se trata de llevar el tema a una discusión de problemas religiosos, pero esto no tiene nada que ver con estos argumentos.

Creemos que hay argumentaciones técnico jurídico que hacen que este proyecto sea anticonstitucional.

¿Qué implica eso?

Esencialmente el centro del debate está dado en que en 1990, cuando la República Argentina aprueba la Convención de los Derechos del Niño, en ese momento el Congreso -a pedido del Ejecutivo Nacional- hace una declaración interpretativa que se integra a la ley que aprueba el tratado y dice: para la República Argentina el texto de la Convención debe interpretarse en el sentido de que se es niño desde la concepción. Esta definición que hace el legislador cuando aprueba la Convención de los Derechos del Niño, hasta entonces era un tratado y uno podía discutir si estaba por encima de las otras leyes o no.

«Lo mejor sería que el proyecto se rechace y nos pusiéramos a trabajar en proyectos provida y promujer»

¿Pero cuál es el punto central de toda esta discusión?

Lo cierto es que en 1994 la reforma constitucional incorpora los instrumentos internacionales y les otorga jerarquía constitucional. Específicamente se discute este punto: se discute la cuestión del aborto, del comienzo de la vida y se incluye la frase de que los tratados que se incorporan en su jerarquía constitucional lo hacen en las condiciones de su vigencia, eso quiere decir tal como la República Argentina se obligó internacionalmente. Esto significa que habiendo el constituyente en 1994 tomado la definición de que para Argentina hay niño desde la concepción, cualquier proyecto de ley que busque, con el pretexto de proteger cualquier otro derecho, deberá analizarse en función de que se está afectando el derecho de un niño, una persona por nacer que tiene los mismos derechos que una persona nacida. No entremos a discutir si esto es moral, religioso, biológico… Creo que el constituyente ya definió este punto.

Entonces, el proyecto no se ajusta a la legislación vigente…

Un proyecto como este que autoriza específicamente el aborto libre hasta la semana catorce y con alegaciones bastante débiles a partir de ahí hasta el mes noveno, viola la Constitución, simplemente esto. El debate podría darse pero en el ámbito de una convención constituyente no en el ámbito del Congreso.

¿Cuál sería entonces la salida institucional más probable para zanjar esta observación que ustedes realizan?

Dado los trámites parlamentarios y el modo del tratamiento -y esto es una opinión exclusivamente personal- lo ideal sería que el Senado rechazara el proyecto de Diputados y que por una vez nos pusiéramos a debatir con seriedad cuestiones vinculadas con la protección de la mujer que son los temas centrales. Cuando la mujer se plantea una cuestión de aborto, hay una situación trágica en todo esto. Lamentablemente muchas de las mujeres que plantean un aborto y uno lo puede ver en el día a día, lejos de ser una mujer convencida es una mujer angustiada, que a veces viene de un contexto de abuso, de violaciones reiteradas y hay que buscar mecanismos de protección y de contención para que no tengamos que llegar a esta definición. Y la protección de la mujer es un elemento central. También habría que analizar alternativas, pero el aborto no soluciona el problema sino que le añade una complicación más al sufrimiento que la mujer ya tiene. En mi opinión personal, lo mejor sería que el proceso se rechace y nos pusiéramos a trabajar en proyectos provida y promujer para proteger tanto a la mujer como a esa segunda vida que los constituyentes reconocieron y así superamos la discusión filosófica de la cuestión.

Sin embargo usted será consciente de que haya o no haya ley, se apruebe o no, el aborto va a seguir existiendo…

El robo, por ejemplo, hay una ley que lo prohíbe y sin embargo sigue existiendo… me parece que es un argumento efectista que no tiene ninguna solidez técnica. El hecho de que una conducta prohibida exista… también hay multas por velocidad e igual hay infracciones al tránsito, los asesinatos y la trata de personas están prohibidos y se siguen cometiendo. Nos parece un argumento que es demasiado simple y es más efectista que ajustado a una técnica jurídica.

«El debate podría darse pero en el ámbito de una convención constituyente, no en una discusión del Congreso»

¿Entonces para ustedes el aborto no es una cuestión de salud pública?

No, desde ya que no, por supuesto que en aquellos que hay salud pública en juego como hay vida en juego en un homicidio, pero no es que tengamos que resolver la cuestión como una cuestión de salud pública. Hay que resolver la cuestión desde los derechos que se ven afectados y contrapuestos. Los derechos de la mujer que ha sufrido y que sufre situaciones dramáticas, no de una potencialidad sino de una vida que tiene el mismo nivel de dignidad jurídica que la vida de la mujer.

¿Entonces para usted el tema de fondo ya fue planteado y no necesita ser revisado?

Esta definición el constituyente ya la hizo, si no lo hubieran echo podríamos estar debatiéndolo desde otros ángulos, pero lo cierto de este tema es que el constituyente de 1994 esa definición la tomó y si no nos gusta lo que tenemos que hacer es cambiar la norma constitucional y no retorcerla para hacerla decir lo que evidentemente no dice. Y en esto debo reconocer, a nivel personal, que ha habido una confusión: es absolutamente cierto que los tratados internacionales no prohíben el aborto pero tampoco lo exigen. La República Argentina interpretó que para ella hay vida desde la concepción y el punto pasa por ahí.

Entre los firmantes de la presentación que hicieron al Senado, hay hombres de derecho que fueron cuestionados por su pasado político cercano a gobiernos de facto. ¿Le causa algún resquemor esta situación?

Yo cuando sostengo una causa no pregunto los antecedentes de quienes me acompañan, les pregunto si están de acuerdo con mi exposición, pero no creo que por firmar o dejar de firmar un documento sobre este tema me convierta en amigo o cómplice de personas con las que uno pueda comulgar, o no, ideológicamente ni que signifique la defensa de un régimen diferente. No tengo nada que ver con el gobierno militar y no tiene nada que ver que haya gente que estuvo conforme con ese gobierno, no veo que tenga nada que ver, creo que son puntos totalmente diferentes.

El acuerdo con el Fondo Monetario Internacional (FMI) obliga a otorgarle mayor independencia al Banco Central de la República Argentina (BCRA), para lo cual -una vez más- tendrá que dictarse una ley modificando su Carta Orgánica. Al respecto es importante clarificar de qué, y de quiénes, tienen que ser independientes las autoridades de la referida institución. Para no sufrir nuevas desilusiones, no estaría de más prestarle atención a qué dice la historia sobre esta cuestión.

Sobre el particular entrevisté al inglés Walter Bagehot (1826-1877), yerno de James Wilson, fundador y editor de The Economist, quien desde las páginas del semanario explicó cómo durante las corridas bancarias (los «pánicos», según se decía entonces) debía operar el Banco de Inglaterra en su carácter de «prestamista de última instancia», escritos que luego reunió en Lombard Street, libro publicado en 1873, considerado la biblia en la materia.

-¿Deben los bancos centrales ser independientes?

-El Banco de Inglaterra fue fundado en 1694, por comerciantes que querían «sistematizar» los pedidos de fondos efectuados por la realeza de su país. Naturalmente que el directorio del banco fue integrado por sus dueños, pero recomendé que la gerencia estuviera en manos idóneas, porque no es lo mismo comerciar con té, zapatillas o libros que con operaciones de depósitos y préstamos. Así que, para que funcione, un banco tiene que estar en manos profesionales.

-Pero yo le pregunto con respectoa las autoridades de turno.

-Eso es otra cosa. Hasta 1946 el Banco fue privado, pero igual estuvo sometido a las presiones oficiales de turno. Ejemplo: en 1797, durante las guerras napoleónicas, cuando los militares ingleses necesitaban pólvora, espadas, etc., emitían cheques sin preguntar primero si la corona tenía saldo acreedor en la institución. Por lo cual el Banco le pidió al rey que declarara la inconvertibilidad de la libra en oro, cosa que el monarca no tuvo más remedio que aceptar.

-Nadie puede pensar que un Banco Central, negándose a suministrar fondos, impedirá una guerra.

-O una política fiscal que lleve al país a la alta inflación, a la pérdida de reservas o a la hiperinflación. En su país, ¿qué política económica que terminó en rotundo fracaso pudo ser frenada por las autoridades del Banco Central de turno? ¿Pudieron acaso Eduardo Andrés Zalduendo o Enrique García Vázquez detener las hiperinflaciones que se desencadenaron en 1976 y 1989, respectivamente?

-Pero, entonces?

-Esto de que una política monetaria restrictiva puede neutralizar una política fiscal expansiva es una peligrosa ilusión surgida de cómo se planteó la teoría de la política económica de corto plazo durante la década de 1960. Los modelos, como los medicamentos, deberían ofrecerse con prospectos que clarifiquen sus características y sobre todo sus limitaciones.

-¿Cuál es la idea que motiva la recomendación de la independenciade los bancos centrales?

-Negarse a emitir dinero para financiar el desequilibrio público o el crédito bancario, en el nombre de la lucha contra la inflación, exclusivamente sobre la base de la determinación personal y profesional de los funcionarios del Banco Central, luce muy difícil de resistir. Una legislación que lo impida les permite a las autoridades monetarias imitar a los diplomáticos, cuando niegan algo en el nombre del protocolo.

-Brillante. Pero ¿cuál es el inconveniente?

-Más que inconveniente, se plantea una cuestión de falta de credibilidad. Cada país tiene su historia, que afecta la toma de decisiones de sus habitantes. Les pregunto a los lectores de esta conversación: si Dios no lo permita, en su país, las consideraciones económicas, políticas y sociales demandan emitir dinero, y el presidente del BCRA no lo hace, amparándose en la independencia, ¿qué terminará ocurriendo? Lo más probable es que dicha independencia vuele por el aire, primero de manera informal y luego formal. Tampoco hay que descartar que un Banco Central independiente pueda ser generador de problemas.

-¿Por qué dice esto último?

-Porque en 1923, en Alemania, el Reichsbank estaba a cargo de Rudolf Havenstein, para quien el único problema que había con la inflación era la velocidad con la cual se imprimían los billetes. Eficientes en todo, los alemanes comprometieron a la emisión monetaria miles de empleados, más de 100 imprentas y 30 fábricas de papel. ¿Cuál fue el resultado final? Durante la primera quincena de noviembre de 1923 la tasa de inflación fue de 36% ¡por día! El Reichsbank era independiente, los Aliados apoyaban a su presidente y este nunca quiso renunciar. Finalmente, Dios se apiadó de los alemanes: al comienzo del plan de estabilización aplicado por Hjalmar Schacht, Havenstein murió.

-Se trata de un caso extremo.

-Estoy de acuerdo con ustedes en ese punto. En la Argentina de 2018 tiene mucha más importancia el diseño y la instrumentación de una política económica, que no demande políticas monetarias «heroicas» por parte del Banco Central, que una independencia obtenida por legislación que continuamente fuera puesta a prueba por inconsistencia entre lo que se le pide al Banco Central y lo que surge del resto de la política económica.

Rentas vitalicias: un fallo favorece a los jubilados

Por Silvia Stang.

La Justicia dispuso, en segunda instancia, que se debe reestimar el ingreso de un exaportante a una AFJP. .

Un fallo judicial de segunda instancia determinó que la Anses debe recalcular el ingreso de una persona que cobra bajo la modalidad de una renta vitalicia previsional contratada en una compañía de seguros de retiro, una de las opciones que en su momento se les ofrecía a quienes habían aportado a una AFJP, es decir, a quienes estaban en el régimen jubilatorio de capitalización. La resolución judicial, que implicará calcular el haber inicial como si el jubilado hubiera aportado al régimen de reparto en lugar de capitalizar ahorros, fue firmada por los jueces Luis Herrero y Nora Dorado, de la Sala 2 de la Cámara Federal de la Seguridad Social, en la causa «Cortés, José Raimundo c/Anses s/ reajustes varios».

En la capitalización, algunos jubilados o pensionados cobraban su mensualidad directamente del fondo de la AFJP y otros contrataron una renta vitalicia previsional (RVP): al eliminarse el sistema, en 2008, había 150.000 personas que recibían estos pagos, cuya cuantía se define según cálculos actuariales (se considera el fondo disponible en cada caso y la expectativa de vida). En muchos casos, estos contratos fueron suscriptos para cobrar pensiones por fallecimiento.

La sentencia firmada por Herrero y Dorado dispone que se recalcule lo que cobra el demandante. ¿De qué manera? Los jueces ordenan hacer un cuadro comparativo para cotejar, mes a mes, los montos que efectivamente fueron percibidos, y las cifras que hubieran resultado en caso de calcularse el ingreso según la normativa del sistema de reparto. Y las diferencias deberán ser abonadas por la Anses (hacia atrás y, también, de aquí en más).

Esa fórmula implica, en primer lugar, estimar el promedio de los salarios (actualizados) cobrados en los últimos 120 meses previos al retiro laboral; una vez obtenido ese número, se estima el 1,5%, y a la cifra resultante se la multiplica por la cantidad de años aportados. En el caso del fallo, lógicamente, se ordena hacer esto considerando el período de tiempo que el demandante había hecho aportes a la capitalización (como este sistema rigió durante 14 años, no hubo ningún jubilado «puro», sino que quienes alcanzaron el derecho a esta prestación habían realizado aportes también al reparto).

En su sentencia, los jueces destacan que la renta vitalicia «reviste naturaleza previsional» y que, por lo tanto, «se encuentra amparada por las garantías constitucionales» que se les otorga a tales prestaciones. Además, sostienen que los haberes jubilatorios tienen «carácter alimentario», lo cual les impone a los jueces actuar «con extrema cautela» al analizar el caso.

Más aún, los magistrados recuerdan que la ley 26.425 (la reforma previsional de 2008 que borró la opción por el sistema de las AFJP) estableció que la Anses se subrogaría a «las obligaciones, facultades y derechos» que la ley 24.241 les había asignado en su momento a las administradoras de fondos.

Sin embargo, las rentas vitalicias habían quedado al margen del cumplimiento de varias garantías, lo que fue cuestionado en la Justicia. Así, en 2016 y en la causa «Deprati, Adrián Francisco c/ Anses», la Corte Suprema de Justicia determinó que quienes cobran rentas vitalicias tienen derecho a la movilidad jubilatoria, es decir, a las recomposiciones periódicas (desde este año, trimestrales) previstas por ley para recomponer el valor de las prestaciones frente a los efectos de la inflación. Antes, en 2015, el tribunal supremo había definido también que los rentistas del sistema previsional tienen derecho a percibir el haber mínimo que garantiza la ley. Administrativamente (es decir, sin conseguir una sentencia judicial), la Anses sigue sin reconocer ese derecho, según afirmó el abogado previsional Adrián Tróccoli.

El fallo de la Sala 2 se contradice con otros que habían dictado ya, sobre este mismo tema, las salas 1 y 3 de la Cámara de Seguridad Social. «La Sala 1 sostiene que no corresponde [recalcular el haber] por la teoría de los actos propios», es decir, porque le asigna al rentista la responsabilidad de haber hecho su opción por esa modalidad, en uso de la libertad de contratar.

«Y la Sala 3 dijo que si se accediera a la pretensión del actor se pagaría dos veces por el mismo aporte», apunta el abogado. Sin embargo, agrega, lo que se había pedido era un recálculo para reemplazar un monto por otro, y no una superposición de prestaciones.

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/07/05143342/Hilton.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/07/05143614/hampton-by-hilton-santos.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/07/05143643/Hampton-by-hilton-2.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/07/05143749/Hampton11.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/01/10102246/Agricultura-Familiar-los-pequenos-y-medianos-productores-3.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/01/10102233/Agricultura-Familiar-los-pequenos-y-medianos-productores-1.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/07/02110436/perfil-productores-agropecuarios.jpg)