Por qué el déficit habitacional es de cuatro millones de propiedades

Una de cada tres familias en el país tiene problemas de vivienda; es una realidad que se generó por la diferencia que hubo entre el crecimiento del PBI y el avance del índice de la construcción

Por Gabriela Origlia.

CÓRDOBA. Un seguimiento del comportamiento en los últimos 30 años del Producto Bruto Interno (PBI) total en comparación con el de la construcción revela que hay una mayor variabilidad del segundo. Durante ese período el crecimiento de la construcción fue de 57 por ciento, lo que equivale a un porcentaje anual bajo; en esos años el PBI total aumentó 101 por ciento. La diferencia explica en gran medida el agudo déficit habitacional que tiene la Argentina en especial en los sectores medios y bajos.

Uno de cada tres hogares en la Argentina tiene problemas de vivienda; son alrededor de cuatro millones, de los cuales 1,5 millones son la cantidad de viviendas que se necesitan construir y el resto, casas ya construidas pero que tienen problemas de calidad, falta de servicios básicos o hacinamiento.

La relación entre evolución de PBI y construcción se mantiene si el período se toma desde 1900 hasta hoy. Los tres momentos de baja más pronunciada (alrededor de 40 por ciento) corresponden con el final de la dictadura y la primera parte del gobierno de Raúl Alfonsín; desde el abandono del plan Austral hasta poco antes de la Convertibilidad y la tercera gran caída se inicia al cierre de la administración de Carlos Menem hasta la gran crisis de 2001.

Las recuperaciones más trascendentes, aunque varían en magnitud, corresponden a la puesta en marcha del plan Austral -tiempos en los que la mejora fue del 36 por ciento-; a casi toda la Convertibilidad -cuando el crecimiento fue superior al 100 por ciento- y la que comienza después del 2001 y alcanza hasta la parte final del gobierno de Cristina Kirchner y que tuvo como base las tasas negativas del sector financiero. «Los tres grandes momentos de crecimiento de la actividad coincidieron con planes económicos en los que la baja de la inflación fue un ingrediente destacado», menciona Horacio Parga, titular de la desarrolladora Edisur en cuya área de estudios económicos se hizo el estudio. El reporte estima que por cada punto que crece el PBI la construcción lo hace 1,7 por ciento, mientras que en momentos de retracción la sensibilidad es uno a 4,3: «Es mucho más reactivo a las crisis que a las expansiones; es uno de los sectores más atrasados tecnológicamente y hay ciertos adelantos que podrían hacerlo más eficiente y generar economía de costos», explica el desarrollador.

Gastón Utrera, economista que trabaja con la delegación Córdoba de la Cámara de la Construcción y también con la nacional, ratifica que en los ciclos de expansión y de contracción, siempre la construcción es «más volátil que el PBI» y plantea que para evitar los ciclos tan marcados deberían instrumentarse políticas «a tres bandas», que apunten a reducir el déficit de vivienda, bajar la pobreza y el desempleo. «Levantar casas sociales implica mejorar la calidad habitacional, abrir nuevas oportunidades a esos hogares y, a la vez, se puede recuperar parte de la inversión pública por lo que pagan de impuestos las constructoras, los nuevos salarios en blanco que tributan, una mejora en el IVA por el mayor consumo y, a la vez, se liberan subsidios que iban a esos desocupados», resume.

Un negocio de largo plazo

El informe que analiza la evolución del sector en los últimos 30 años, plantea que el inicio de un proyecto lleva tiempo -entre la decisión, el diseño del emprendimiento y la aprobación del mismo- hasta comenzar los trabajos, del mismo modo que -en etapas de contracción- la inercia a frenar es más lenta. Eso explica los mínimos desacoples entre la actividad y el PBI general.

El titular de la Cámara de la Construcción cordobesa, Marcos Barembaun, enfatiza que la caída del empleo es fuerte cuando las obras se paran: «Aunque el bajón de la actividad no tuvo la violencia de algunos otros sectores, es fuerte. No hay percepción de que hayamos tocado piso, no vemos reactivación». Coincide en que proyectos de vivienda social tendrían un impacto más alto en el empleo que el que tienen las iniciativas de infraestructura vial, por ejemplo. «Tal vez habría que distribuir más los fondos existentes», añade.

A nivel nacional la cámara trabaja en una agenda de reducción de costos para bajar las exigencias de acceso a la vivienda. «Hay que empezar a cruzar todas las variables para lograr el ‘efecto multiplicador’ del que siempre se habla -describe Utrera-. Hay que pensar en los empleos del futuro pero también en los de ahora; los desocupados de la construcción explican casi 20 por ciento del total y su reincorporación es más fácil porque tienen la dinámica de entrar y salir más internalizada».

Parga advierte que la mirada histórica muestra que para que la actividad se desarrolle el crédito hipotecario es clave. «Fue importante en la Convertibilidad y en parte de este Gobierno, pero muy enfocado -por factores circunstanciales- a unidades terminadas y no a desarrollos inmobiliarios que son los que verdaderos motores de la industria tanto por generación de mano de obra como por su efecto sobre otros sectores».

El empresario entiende que el Gobierno tiene «en claro» la importancia del sector lo que se refleja en la consideración de la Secretaría de Vivienda «de sistemas tradicionales, del steel frame (acero) y de la madera, lo que abre posibilidades a innovaciones trascendentes». También confía en «medidas impositivas con efecto positivo sobre la vivienda social y media» y en la instrumentación en el Mercado de Capitales de los Fondos Cerrados Inmobiliarios (FCI) que «funcionan muy bien en otros países». Es que el sector espera que la reglamentación de la ley de financiamiento productivo que exime del pago de Ganancias a los FCI los incentive a destinar su capital a la construcción de viviendas sociales.

¿Cómo funciona la prima de riesgo en el mercado inmobiliario?

Por David López Cabia.

Madrid, España.

.

La prima de riesgo no es un concepto que únicamente se relacione con la economía nacional. No solo se buscan rentabilidades al invertir en bonos, sino también al invertir en el sector inmobiliario. De ahí que los inversores se guíen por unos indicadores de riesgo al operar en el mercado inmobiliario. Pero, ¿cómo funciona la prima de riesgo en el mercado inmobiliario?

Al escuchar las palabras “prima de riesgo” la mente de muchos viaja hasta los años 2011 y 2012. En el momento en que la mala marcha de las economías europeas disparaba los intereses que debían pagar los países por financiarse en los mercados. Aquel delicado momento económico sirvió para que gran parte del público comprendiese lo que es la prima de riesgo.

Recordemos que la prima de riesgo supone un coste adicional para todos aquellos estados que busquen financiación en los mercados. Este coste adicional se establece en función de los riesgos que atraviese la economía nacional. Digamos que es una compensación al riesgo que corre el inversor por emplear sus recursos en los bonos de un determinado país. Ahora bien, cuanto mejor sea la marcha de la economía de un país, menor será la prima de riesgo que deba abonar. Cabe subrayar que, como referencia, se toma el bono alemán. De ese modo, tendremos una escala válida para medir el riesgo económico de los distintos países.

La prima de riesgo en el mercado inmobiliario va por barrios

Pues bien, el concepto prima de riesgo también ha llegado al mercado inmobiliario. Si anteriormente exponíamos que el riesgo variaba según el país, en el mercado inmobiliario el riesgo depende del barrio en el que deseemos invertir. Para medir toda prima de riesgo tiene que haber una referencia. Por ello, si en el mercado de bonos mencionábamos a Alemania como referencia, en el mundo inmobiliario este lugar será ocupado por el madrileño barrio de Recoletos. Se considera que recoletos es una zona caracterizada por la garantía y fiabilidad, sin embargo, serán menores los beneficios que se puedan obtener al adquirir un inmueble y ponerlo en alquiler.

Las variables de las que depende la prima de riesgo en el mercado inmobiliario

Existe un claro paralelismo entre barrios y estados. En ambos las probabilidades de riesgo varían de unos a otros. A la hora de invertir en bonos de un determinado país, el inversor presta especial atención al nivel de endeudamiento, la posibilidad de quiebra, las perspectivas de crecimiento o el déficit público. En el mercado inmobiliario se utilizan otros criterios tales como: la posibilidad de subarrendar el inmueble, una ocupación ilegal del inmueble, los cambios en la legislación o el número de inquilinos que pasan por un inmueble durante un periodo de tiempo determinado.

Continuando con el ejemplo del barrio de Recoletos, vemos que este barrio se considera seguro, todo un baluarte inmobiliario. Todo ello significa que, con gran seguridad, se obtendrán rentabilidades que oscilen entre el 3,3% y el 3,4%. Y lo mejor de todo, con escasos riesgos. Por tanto, el bajo nivel de riesgos del barrio de Recoletos se premiará con una prima de riesgo inmobiliaria igualmente baja.

Si el inversor inmobiliario busca ganancias a costa de la prima de riesgo inmobiliaria deberá centrar su atención sobre otros barrios. Este diferencial de intereses se hará más exacerbado en barrios como Entrevías, San Diego, San Andrés o San Cristóbal. Aquí el riesgo es elevadísimo por lo que se debe satisfacer una prima de riesgo inmobiliaria mucho mayor.

La importancia de un análisis previo

A diferencia del mercado de bonos, donde existe la posibilidad de diversificar la inversión para reducir el riesgo, en el mercado inmobiliario todo dependerá del precio del inmueble a adquirir. Consecuencia de ello es que los inversores más pequeños no tendrán al alcance la opción de invertir a las zonas más seguras, ya que son las más caras. Mientras, los inversores más potentes se decantan por los barrios con menor riesgo. La explicación a por qué el gran inversor no apuesta por los barrios que mayor rentabilidad ofrecen es sencilla, pues no desean asumir grandes riesgos.

El equilibrio entre rentabilidad y riesgo

Como en toda inversión, en el mercado inmobiliario será necesario un análisis previo de dos variables: la rentabilidad y el riesgo. Bien es sabido que en el mundo de las finanzas, a mayor rentabilidad, mayor riesgo.

En este tipo de inversiones inmobiliarias será fundamental valorar aspectos como la fluctuación de los precios, el grado de competitividad, las predicciones y la denominada tasa de esfuerzo de alquiler. Recordemos que por tasa de esfuerzo de alquiler se entiende la cantidad de ingresos mensuales que se emplean para costear el alquiler.

Por último, hay que prestar especial atención a otros costes relacionados con la propiedad del inmueble. En este sentido hay que valorar el impacto de los impuestos, los gastos de la comunidad, las primas de seguros, las posibles derramas y los costes de las gestiones.

De lo que no cabe duda es que existe gran similitud en el funcionamiento de la prima de riesgo, tanto en el mercado de bonos, como en el mercado inmobiliario. Y es que, el riesgo se paga.

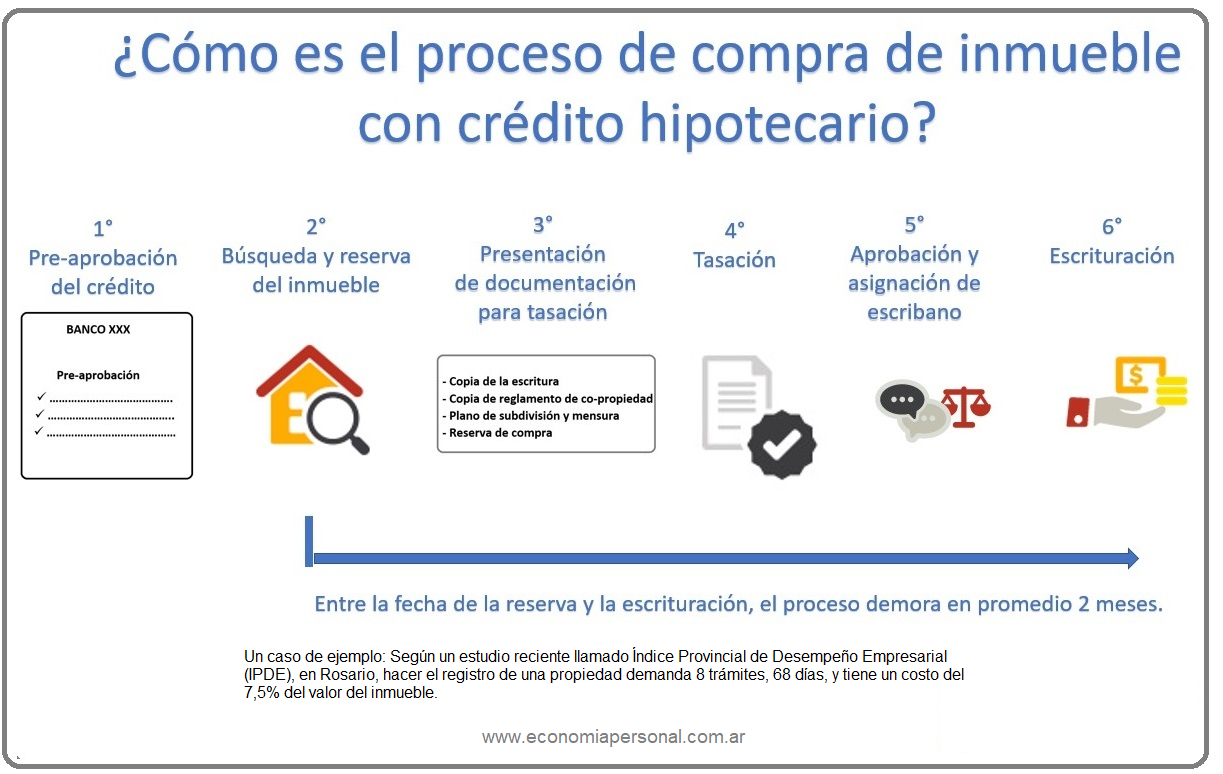

El presidente del Banco Nación impulsa un catastro digital para acelerar las escrituraciones.

.

“Contratar un escribano es del siglo pasado”, sostuvo Javier González Fraga. El presidente del Banco Nación apuntó a las demoras en la escrituración de propiedades y se las achacó a escribanos y tasadores. Con ese obstáculo en la cabeza, el banco estatal busca impulsar un Catastro Digital que agilice y abarate las operaciones.

“Las propiedades deberían estar en un Catastro digital, en un registro, donde se pueda ver todo y se agilicen los trámites, y se cobren honorarios sensatos”, dijo el funcionario luego de un evento de real state, en el que aseguró que “de los 100 a 120 días que demora el otorgamiento de un crédito hipotecario, 55 se los llevan los tasadores, las escribanías”.

Si bien llaman la atención la contundencia de las declaraciones de González Fraga, el tema de costos y tiempos de la burocracia vinculada a los créditos hipotecarios está en danza desde hace tiempo. Varios empresarios del sector apuntaron a ON24, el descalce que existe entre demanda de créditos y la capacidad de respuesta de las instituciones.

Según un estudio reciente llamado Índice Provincial de Desempeño Empresarial (IPDE), en Rosario, hacer el registro de una propiedad demanda 8 trámites, 68 días, y tiene un costo del 7,5% del valor del inmueble.

Los que sacaron un crédito UVA no se vieron afectados por la devaluación

A pesar de la malaria económica, los deudores UVA no están pasándola mal como se piensa.

Por Iván Carrino.

.

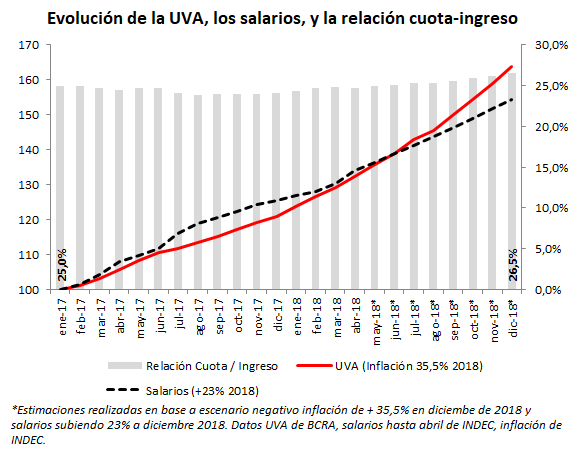

El 31 de marzo de 2016 comenzó oficialmente a cotizar la UVA o Unidad de Valor Adquisitivo. La idea de este instrumento, que es simplemente una unidad de cuenta, era que volviera a haber crédito hipotecario accesible en Argentina.

La particularidad de un crédito UVA es que el capital adeudado se va ajustando por la inflación, porque es un préstamo “en UVAs”, y cada UVA aumenta de valor al ritmo de la inflación.

Con la reciente crisis cambiaria y su impacto en precios, muchos comenzaron a pensar en lo mal que la estarían pasando los deudores UVA. Sin embargo, una mirada a los datos muestra que este no es el caso.

En un hilo de Twitter, que reproduzco aquí abajo, intento aclarar el tema.

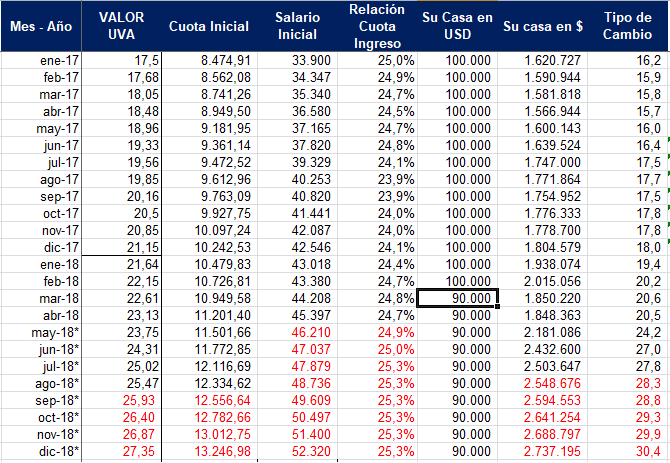

Estoy haciendo unos cálculos. Si en enero de 2017 sacaste un crédito UVA con una relación cuota/ingreso de 25%, a fin de este año, si tu sueldo sube 23% y la inflación 29%, la relación subirá a 25,3%. Para nada dramático.

Obviamente, como el capital se ajusta, lo adeudado en pesos también. Pero, con un dólar a $ 16 en enero de 2017, compraste casa de U$S 100.000 por $1,6 Millones. En diciembre de este año, incluso asumiendo caída de 10% en dólares, tu casa vale $2,7 Millones en pesos.

Incluso en un caso más desfavorable, de inflación +35,5% y salarios +23%, la relación cuota ingreso pasaría a 26,5% (1,5 puntos más). Ésta volvería a bajar en 2019 si crece la economía.

La “desventaja” de sacar un crédito indexado como el UVA es que… ¡hay que pagarlo! Y en un país acostumbrado a defaultear y licuar deudas, eso no resulta fácil de digerir.

Lo único diferencial de la UVA -que es solamente una unidad de cuenta- es que protege el capital prestado y, por tanto, hace que el crédito hipotecario, otrora desaparecido por las licuaciones e impagos, regrese al país.

Anexo: Los datos, con UVA +29,3% en 2018 y salarios +23%. La cuota inicial es para una vivienda de USD 100.000, préstamo por 80% del valor, y 4,9% de tasa. En rojo estimaciones.

Aclaración adicional: la simulación está hecha con un préstamo por U$S 80.000, a un tipo de cambio de $ 16 (oficial vigente en enero de 2017), una tasa de interés de 4,9% (promedio relevado por las estadísticas del BCRA para la fecha), y una duración del crédito de 20 años, lo que resulta en los valores de cuota expresados para la fecha.

Las «precancelaciones» seducen como una forma de liberarse cuanto antes de los riesgos de una deuda atada a la inflación, pero tienen sus contras. Qué dicen los expertos.

Por Martín Grosz.

Precancelar o no precancelar, el dilema de los nuevos dueños que accedieron a la casa propia con préstamos hipotecarios UVA. .

A quienes sacaron los nuevos préstamos hipotecarios y lograron acceder a la «casa propia», el pago de las cuotas no suele dejarles mucho margen para ahorrar. Aún así, al cobrar el aguinaldo, o si consiguen llegar a fin de mes con algún sobrante en la cuenta, el dilema aparece: con una deuda Unidades de Valor Adquisitivo (UVA) ajustables por inflación, ¿conviene o no conviene adelantar pagos del crédito?

Con los préstamos tradicionales de tasa fija -a los que casi nadie calificaba- prácticamente no había dudas: como en los últimos años la inflación va «licuando» las cuotas, que pierden peso en presupuesto mensual, en general los deudores prefieren darle a su plata otros usos.

Pero con los préstamos UVA, que actualizan el capital y las cuotas con la inflación, la opción de «precancelar» puede parecer más tentadora en un país como la Argentina. Principalmente, porque adelantar pagos permite liberarse de la deuda lo antes posible, reduciendo así la cantidad de años de exposición a eventuales crisis con saltos inflacionarios que pueden llevar a perder la vivienda.

Especialistas en finanzas personales, sin embargo, desaconsejan hacer pagos anticipados también en este caso por entender que pueden ser costosos y que el deudor tiene opciones para invertir su dinero sobrante de maneras más provechosas.

«Lo primero es averiguar si el banco nos cobra por hacer cancelaciones anticipadas, cuánto y en qué términos lo admite, según las condiciones del préstamo», recomienda Mariano Otálora, director de la Escuela Argentina de Finanzas Personales.

El punto es relevante porque las condiciones varían mucho entre los distintos bancos. Los préstamos hipotecarios UVA del Nación, por ejemplo, admiten cancelaciones sin cargo «a partir de la primera cuota, en cualquier momento de la vigencia del préstamo».

Pero en el Banco Ciudad, por ejemplo, hay que reunir al menos seis cuotas juntas y pagar una comisión del 3% más IVA. En el Banco Hipotecario, hay que juntar al menos 3 cuotas y pagar un 3%. El mismo costo tiene precancelar en bancos como el Hipotecario, el Santander Río, el Galicia y el BBVA Francés.

.

«Una vez al tanto de los costos, hay que revisar cuál es la tasa de interés que nos cobra el préstamo por sobre la inflación, y comparar ese número con la rentabilidad que pueden darnos otras inversiones que podemos hacer con el dinero», continúa Otálora.

«En ese sentido -agrega-, hoy (19/10/17) conviene más invertir el capital en letras del Banco Central (Lebacs) o en otros instrumentos con intereses mayores a los del préstamo, e ir construyendo un ahorro paralelo que permita seguir pagando las cuotas si hay un pico inflacionario.»

«Lo importante es pensar en el ‘costo de oportunidad‘. Si yo no adelanto cuotas, ¿a qué tasa podría invertir ese dinero? Si el rendimiento esperado de la inversión supera al costo financiero total (CFT) del préstamo, entonces no conviene precancelar. Eso sí, hay que apuntar a inversiones conservadoras, de bajo riesgo», coincidió Nicolás Litvinoff, experto en finanzas.

«Por otra parte -añadió-, todo depende de la expectativa que tengamos sobre la inflación futura. Hoy el Banco Central juega a favor del deudor de UVA, haciendo importantes esfuerzos por bajar la inflación cada año un poco más. En este marco, y de mantenerse el ritmo actual de desinflación, adelantar cuotas no parece la opción más conveniente».

Argentina registró en los últimos seis meses las mayores subas del valor del metro cuadrado de la región en moneda local.

Fuente: Informe Univeridad Di Tella, octubre 2017.

Pese a las turbulencias del mercado, los préstamos hipotecarios UVA crecieron 7,5% en mayo

A fin de este mes, el financiamiento a través de líneas en UVA siguió representando más del 90% de los préstamos a personas físicas.

.

Los puntos más relevantes del Informe publicado por la autoridad monetaria, en el que hace referencia a la evolución del mercado en mayo son los siguientes: El Banco Central continuó operando en el mercado secundario de LEBAC, realizando compras y ventas, alentando la adecuación del resto de las tasas de interés a las de referencia. Asimismo, a partir de mayo comenzó a realizar operaciones de canje de LEBAC con el objetivo de alargar el plazo promedio de la cartera en circulación, rescatando parte de la especie con vencimiento en junio y emitiendo las de mayor plazo.

• La venta neta de dólares del BCRA tuvo como contraparte al sector privado no financiero, que empleó para ello parte de su stock de LEBAC. Principalmente, los que disminuyeron sus activos emitidos por el BCRA fueron los fondos comunes de inversión de renta fija cuya cartera está invertida principalmente en estos títulos y que afrontaron rescates de sus cuotapartes en el período y los tenedores que no son residentes en el país. De este modo, a pesar de la mayor demanda de divisas, los depósitos a plazo en pesos del sector privado aumentaron tanto en términos nominales (4%) como al considerar los saldos desestacionalizados y en términos reales (1%).

• Los depósitos a plazo en UVA aceleraron su tasa de crecimiento, especialmente en el segmento minorista. Cabe recordar que a partir de los últimos días de abril se redujo el plazo mínimo de concertación para este tipo de depósitos, de 180 a 90 días. Ésta modificación y la creciente disponibilidad de plataformas para pactarlos por vía electrónica contribuyeron a su avance. Si bien aún representan una proporción reducida de los depósitos a plazo, su crecimiento está muy por encima del resto de las colocaciones. Al término de 2017 el saldo de los depósitos a plazo denominados en UVAs era $2.200 millones y a fines de mayo alcanzó a $12.400 millones. En mayo los depósitos de menos de $1 millón aumentaron 64%, cuando durante el primer cuatrimestre del año presentaron un crecimiento mensual promedio de 12%.

• En términos reales y ajustados por estacionalidad, el saldo de los préstamos en moneda local aumentó 0,8% en el mes y su variación interanual se ubicó en 20,4%. La línea de préstamos hipotecarios fue la que concentró la mayor parte del aumento total, al crecer 5,7% en términos reales y ajustados por estacionalidad. En términos nominales, los hipotecarios crecieron 7,5% ($12.700 millones) en mayo, acumulando un aumento interanual de 160%. El financiamiento en UVA siguió representando más del 90% de los préstamos a personas físicas. Desde el lanzamiento de este instrumento, se han otorgado aproximadamente $111.750 millones de préstamos hipotecarios en UVA.

Plan Procrear: introducen cambios, pero el subsidio mantendrá el tope de $400.000

Subirán el valor de la vivienda que puede entrar al plan hasta los $2,5 millones.

Por Pablo Wende.

El valor máximo del inmueble que se podrá adquirir pasó de $2,2 millones a $2,5 millones.

.

Para tratar de aliviar las dificultades que la suba del dólar está generando en las operaciones inmobiliarias, el Gobierno decidió actualizar el valor de la propiedad que se puede adquirir a través del plan Procrear. Se definió una actualización del 10%, por lo que el valor máximo del inmueble que se podrá adquirir pasó de $2,2 millones a $2,5 millones. Esa modificación será aprobada el lunes próximo por el comité ejecutivo de Procrear.

En cambio, desde el Ministerio del Interior aclararon algunas versiones que habían hecho «ruido» en las últimas horas en relación al subsidio que ofrece Procrear a los compradores. En ese sentido, indicaron que el monto de esa ayuda estatal quedará fijo en $400.000, es decir, no será actualizado a pesar de la suba de la divisa y el aumento del valor de las propiedades en pesos. En la práctica, esto significa que disminuye el valor del subsidio en términos reales, porque representa un monto menor en relación al precio del inmueble.

En el nuevo esquema del plan Procrear introducido por el Gobierno de Mauricio Macri, son los bancos los que otorgan el préstamo hipotecario y luego el Estado brinda un subsidio directo al comprador. Claro que luego de los últimos cimbronazos financieros, lo más probable es que el aumento de esta línea de financiamiento afloje mucho su ritmo. Los números de mayo aún no lo muestran, porque vienen con la inercia de los meses anteriores.

Si quiere saber más sobre Créditos Hipotecarios: Click Aquí

Estas modificaciones fueron discutidas ayer con empresarios del sector inmobiliario, escribanos, directores del Banco Central y funcionarios de Interior. Uno de los reclamos fue, por ejemplo, reducir lo máximo posible el tiempo desde que una persona recibe el visto bueno de la entidad para el otorgamiento del crédito hasta la compra del inmueble. La suba del dólar provocó que una importante cantidad de operaciones se cayera, porque al solicitante del crédito no le alcanzan los pesos recibidos para la compra de la vivienda (que está valuada en dólares).

Además, se habló de promover la posibilidad de que las viviendas sean vendidas con ajuste UVA, en vez de valuarlas en dólares. Esto sería posible sobre todo cuando se trata de desarrollos impulsados por créditos bancarios. «Estamos trabajando para que de ahora en más tanto subsidio, ahorro, crédito y valor de la propiedad se contemplen en UVA», explicaron fuentes oficiales.

Desde Procrear aportaron, además, algunos datos «duros» de cómo viene funcionando el programa:

– Los préstamos con subsidio estatal representan el 30% del total de las operaciones con crédito hipotecario.

– Desde 2017 hasta hoy se realizaron más de 27.000 escrituras.

– Se otorgaron más de $8.000 millones en concepto de subsidios.

Quien tiene dólares puede obtener descuentos y es el ganador en un contexto en el que los desarrolladores vuelven a pensar en el inversor como comprador y en el segmento premium. .

El sector digiere de a poco los cambios que plantea un dólar más alto y se anima a plantear las nuevas reglas de juego que marcarán el rumbo del año. Aún en un clima de incertidumbre, los empresarios aclaran que es necesario esperar unos meses para ver cómo evoluciona la industria, insisten en que hay que mirar el largo plazo pero igual confiesan algunos cambios.

1. Los inversores ganan protagonismo

Los desarrolladores miran al comprador que es inversor, que apuesta al ladrillo como resguardo de valor y que busca unidades ubicadas en zonas top. «Los proyectos nuevos volverán al modelo de la preventa y los fideicomisos al costo que se financian durante la obra», explica Toribio Achával, presidente de Toribio Achával Propiedades.

2. La vuelta al producto premium

Con compradores finales a los que la zanahoria del crédito se aleja, el sector volverá a construir para el segmento más alto de la pirámide. De hecho, casi como una paradoja y en medio de la convulsión, esta semana, Grupo Monarca presentó el primer lanzamiento del año: Azzurra, un barrio cerrado de US$50 millones de inversión que ocupa 68 hectáreas en Tortugas, con una oferta de lotes que va desde los US$ 85.000 hasta los US$500.000 -que se pueden pagar al contado con descuento o con un adelanto del 25 por ciento y hasta 36 cuotas fijas en dólares, en UVA o en pesos ajustadas por CAC-. «El proyecto tiene un bosque de 52 años de Thays y será el primero en el mundo con una oferta de lotes que da a una laguna cristalina Crystal Lagoon, esto permitirá que tengan playa privada», relata Gonzalo Monarca, presidente de la desarrolladora homónima. El empresario que esperó el desenlace del martes, la jornada del cierre de las Lebac, para reconfirmar el lanzamiento. La decisión de poner las energías en el ladrillo premium no fue fácil. De hecho, la compañía cambió el emprendimiento sobre la marcha. Inicialmente proyectaba un barrio cerrado para un escalón más abajo pero finalmente decidieron ir por lo exclusivo.

3. Las negociaciones, más flexibles

Jorge D’Odorico, titular de D’Odorico Propiedades admite que, si bien los precios no tienden a la baja, «los dueños de los pisos dejaron de estar rígidos y tienen oídos para las contraofertas». «Es el mejor momento para hacerlo», agrega Achával. El broker da números: se pueden encontrar descuentos de hasta 10 por ciento, sobre todo en usados. Por caso, antes por un departamento de US$1 millón era impensada una contraoferta de US$830.000, hoy la escuchan y la analizan. Hay que aclarar que son situaciones particulares. Nadie en el sector está saliendo a «regalar metros».

4. El tenedor de dólares, el ganador

Este perfil de comprador es el protagonista en las negociaciones flexibles planteadas en el anterior punto. Pero también hay casos de inversores líquidos en dólares que buscan unidades en proyectos en marcha que se entreguen en un año y medio. Entran con un anticipo, y saben que el saldo en pesos les costará menos dólares que hace un mes atrás. También miran el stock remanente que quedan en los proyectos terminados. Son casos en los que los desarrolladores ya están hechos, habían logrado que se puedan escriturar -por lo tanto son unidades apto crédito- entonces les habían subido los precios hasta 20 por ciento. Hoy para venderlas tienen que bajarlas al precio real de mercado, explican desde las inmobiliarias. «Las hipotecas estaban atadas a la inflación no controlada y las propiedades que se financiaron estaban más caras de lo que valían, Además el sector padece altos costos que no permiten generar mayor actividad», resume Ignacio Camps, presidente de la inmobiliaria Evoluer.

5. Habrá menos oferta de metros nuevos para la clase media

Los desarrolladores que estaban en proceso de lanzar sus emprendimientos pensados para el consumidor final y en barrios poco consolidados, los volvieron a guardar en el cajón. «Con tasas de referencia del encima del 40 por ciento, desarrollar en pesos es inviable, y en dólares no tenés compradores, salvo en el mercado premium», afirma Federico Gagliardo, presidente de Vitrium Capital, la desarrolladora que construye el proyecto mixto Pueblo Caamaño en Pilar. Monarca, que compró tierra en La Boca, Wilde y Mar del Plata para construir edificios que se venderían financiados, esperará a que se calmen las aguas para arrancar. Hoy sus energías están puestas en Azzurra. Explica que desarrollar en este segmento es un negocio más financiero, de márgenes más chicos y atado al éxito de los créditos intermedios -los que los bancos le otorgan al desarrollador que, por ahora, las entidades financieras suspendieron-. «Es entendible que quienes no arrancaron esperen, pero es como retroceder diez casilleros, no podemos quedarnos con lo que hicimos en los últimos 20 años y seguir construyendo sólo para los ricos», sentencia Gustavo Llambías, Socio de RED, Real Estate Developers. El especialista defiende a rajatabla la UVA como unidad de valor de referencia del sector. «Si tomás series largas durante los últimos 30 años, el sueldo promedio de la gente ha estado dos o tres puntos por encima de la inflación. Por eso creo que no tendrá problema quien tomó una línea UVA», agrega y confiesa que cerró el contrato con la empresa demoledora en esa unidad. El desarrollador arrancará en estos días la construcción de Lope de Vega IN, el emprendimiento con oferta de unidades con precios desde poco menos de 100.000 UVA y del que, en once meses, vendió 70 de los 110 unidades previstas para la primera etapa.

El 10%, es el descuento que puede lograr quien va a comprar una unidad con los dólares en la mano. .

6. Los proyectos en marcha para los usuarios finales se entregarán

Las desarrolladoras que arrancaron en punta como CasasArg -que construye el proyecto Prima en Caballito con departamentos de uno a cuatro ambientes que se venden con precios que parten de $2 millones en los que se ingresa con un anticipo de $200.000- y RED Real Estate Developers -con Lope de Vega IN, ubicado a pocas cuadras del cruce de esa avenida y Juan B. Justo- seguirán adelante con sus planes. Es más, podrían vivir un momento de oportunidad por la escasa oferta de metros nuevos para el comprador final. «Ofrecemos alternativas de financiación que permiten cancelar el 70 por ciento recién al momento de ingresar a la propiedad, con o sin crédito. Esto significa que, mientras uno adquiere un bien en pesos en cuotas, se dolariza una vez finalizada la obra», detalla Sebastián Sommer, CEO de CasasArg. Un dato no menor es que en ambos casos, los desarrolladores confiesan que ya cuentan con el capital para terminarlos.

7. El costo de construcción bajó.

Es una consecuencia lógica del aumento del dólar en el corto plazo -hasta que, en el caso de que sucediera, la devaluación se traslade a la inflación-. El número que se estima entre US$1500 y US$1700 por m2, habría caído entre 10 y 15 por ciento por efecto de la devaluación, según las cuentas de Monarca, quien cree que una menor demanda por parte de la obra pública también obligará a las constructoras a ser más competitivas con los precios. Hay que tener en cuenta que, de todas formas, este costo tiene un 30 por ciento de incidencia en dólares -cemento, el hierro, aluminio y el hormigón-.

8. Los precios de los usados se estabilizarán

Las unidades usadas fueron las estrellas de los últimos meses por efecto del crédito. Hoy con una demanda más reticente a tomarlos, la situación cambia. Hubo operaciones que se cayeron por la imposibilidad de juntar dinero extra, o tomadores que se retractaron ante un escenario menos estable. «Desde septiembre venían creciendo fuerte con los préstamos, y ahora esa subida encontró una pausa, sobre todo por las contraofertas de los potenciales compradores, que piden descuento, y la mayor predisposición de los propietarios de negociar más agresivamente los valores», analiza Gabriel Brodsky, director de la desarrolladora e inmobiliaria Predial, que construye microdepartamentos. Achával aclara que, por la demanda, las propiedades de tres ambientes bien ubicadas con buenos accesos que promedian los US$150.000 defienden el valor y no bajarán. «Son casos en los que, si el comprador no llega, le pide el dinero al padre», explica. Las realidades son distintas según el segmento.

Seguramente las negociaciones sean más feroces en propiedades dirigidas a la clase media y a un nivel socioeconómico menor. «Las propiedades usadas ubicadas en el corredor Norte de la ciudad tienen un perfil de vendedores que, por lo general, no tienen una necesidad económica urgente de desprenderse del activo sino que ofrecen sus unidades para conseguir dinero para hacer otro negocio o para resguardarse en otro inmueble. Ninguno de ellos me habló de bajar el precio, sino de esperar», detalla Hernán Siwacki, socio de Capital Brokers. En números, Germán Gómez Picasso, cofundador de Reporte Inmobiliario proyecta que el valor de los usados crecerá un 5 por ciento este año, frente al 10 por ciento del año pasado traccionado por el crédito, pero que las unidades a estrenar se mantendrán más estables. «Con un crecimiento de la economía del 3 por ciento, el empresario traslada la inflación a precios, el crédito se encareció para el que compra, pero también para el que construye», aclara un desarrollador en off. Marcelo Plana de la consultora del economista Orlando Ferreres propone imaginar un escenario en el que el valor real del dólar -es decir, aquel que excluye el aumento de precios- aumente luego de que la volatilidad se estabilice. «Lo que esto produce es una caída en los valores de la propiedad medidos en dólares, pero para eso hay que esperar a ver cómo evolucionan la inflación y el tipo de cambio. «, resume. En el mediano plazo se cabría esperar una recuperación, pero con variación entre los nuevos y los usados. En este momento, dice, el segundo grupo tiene un valor mayor por la poca oferta de desarrollos a estrenar. «En la medida en que el mercado inmobiliario sea sostenible durante un tiempo suficiente, va a ser negocio construir más, y por ende el nuevo se diferenciará más que el usado, crecerá a un ritmo mayor», afirma.

9. La demanda de crédito hipotecario se enfriará

El clima de incertidumbre no ayuda y el aumento de las tasas por encima del 7 por ciento + UVA generó que quienes estaban en proceso de sacar un préstamo prefieran esperar. Damián Tabakman, rector en la Escuela de Negocios Real Estate es contundente: «El préstamo hipotecario es hijo de la estabilidad y la inflación alta lo deshabilita». En esa línea, el broker Adrián Mercado de la inmobiliaria homónima agrega que la gente que saca un préstamo trabaja en empresas que dependen de la situación económica del país, y una tasa de referencia por encima de 40 por ciento es un problema para las pymes. «En este escenario, ¿qué garantía puede tener la persona de que no va a tener un problema en su trabajo?», se pregunta. Su colega Alejandra Covello, presidente de Covello Propiedades, aclara que las operaciones en las que se pedía un préstamo de hasta el 35 por ciento del precio final de la propiedad siguen en marcha. La buena noticia es que los directivos de los bancos tanto públicos como privados admitieron en ExpoConstruir que no suspenderán las líneas en UVA.

10. Invertir en pozo, una oportunidad

Según Hernán Nucifora, de la desarrolladora Global Investments, con la devaluación se abre una oportunidad para los departamentos en pozo en pesos. Propone recurrir a un fideicomiso en pesos con precios concertados y no al costo. «Más allá de que hay costos de la construcción como el hierro y el aluminio, que se incrementarán con el dólar, son un componente menor en el valor del metro cuadrado. Nosotros tenemos respuesta con los departamentos que se comercializan en pesos. La lista de precios bajó un 15% y el índice de la Cámara de la Construcción aún no trasladó aumentos», apunta. Llambías, que vende en UVA, no bajó los precios pero también habla de oportunidad. «Hoy con los mismos dólares comprás más UVA», explica. Y aclara que no tocó los valores en UVA porque vendió a precio fijo. Tomó un riesgo comercial, por lo tanto, si baja el costo de construcción en UVA, se beneficiará. Si sube, en cambio, tendrá que cubrirlo. Gajes del oficio.

El precio de las propiedades subió muy por encima de la inflación el último año

Las viviendas usadas en la ciudad de Buenos Aires se encarecieron en promedio 8,4% en dólares y 38% en pesos en 12 meses.

Por Juan Gasalla.

Se amplía la brecha entre los precios de las propiedades y la inflación general.

.

El auge de la venta de propiedades, gracias al importante impulso del crédito hipotecario en los últimos dos años, hace efecto en las tasaciones inmobiliarias, que reaccionan con importantes alzas por la creciente demanda.

Este fenómeno se registró con claridad en el área metropolitana de Buenos Aires. Un informe de Reporte Inmobiliario indicó que el precio promedio del metro cuadrado usado en la Ciudad fue de USD 2.265 en febrero último. Dicho valor surge del promedio de las cotizaciones de unidades de uno y dos dormitorios en edificios en propiedad horizontal, sin «amenities».

De esta forma, en 12 meses la cotización en dólares creció 8,4% en el distrito porteño, frente a los USD 2.081 de febrero de 2017. Si se toma en cuenta que el dólar se encareció un 29,6% en el período (de $15,76 a $20,42), las propiedades se encarecieron 38% medidas en moneda argentina.

Este aumento es entre 12 y 13 puntos porcentuales superior a la inflación registrada entre febrero de 2017 y el mismo mes de 2018: un 26,2% según el IPCBA que mide la Dirección de Estadísticas de la Ciudad y de 25,2% medida a nivel nacional por el INDEC.

Vale recordar que en marzo último, la cantidad de operaciones inmobiliarias creció un 34,6% respecto del mismo mes de 2017, según el Colegio de Escribanos de la Ciudad de Buenos Aires. El monto total de las transacciones realizadas se elevó 92,4% medidas en pesos.

Asimismo, según el Colegio de Escribanos porteño, el monto medio de las escrituras fue de $2.937.483, equivalentes a USD 142.943 de acuerdo al tipo de cambio oficial promedio del tercer mes del año. De este modo, creció 42% en un año en pesos, mientras que en moneda estadounidense subió 9,9 por ciento.

Fue central en este desempeño que el 35,5% de las escrituras de febrero se realizó con garantía hipotecaria. El «boom» de crédito, que facilita la financiación de la demanda y la liquidez del mercado, fue un evidente factor alcista para los precios muy por encima de la inflación, dado que el índice del costo de la construcción del INDEC acumuló en marzo un 24,7% en comparación al mismo mes de 2017.

De todos modos, habrá que observar la tendencia del mercado inmobiliario en los próximos meses, con condiciones financieras que se complicaron para el sector, con tasas de interés más elevadas para el crédito hipotecario, un notable encarecimiento del dólar, que probablemente tengan incidencia en un estancamiento de las valuaciones de las propiedades.

QUÉ PASA EN EL GRAN BUENOS AIRES

En cuanto al Gran Buenos Aires, Reporte Inmobiliario detectó un aumento de 9,8% anual en dólares, con datos al cierre de marzo, a USD 2.305 el metro cuadrado, frente a USD 2.099 en promedio en marzo de 2017, «traccionado por las principales localidades del norte del GBA que superan en todos los casos ampliamente los USD 2.600 el metro cuadrado».

En ese lapso, el dólar trepó un 30,3%, de 15,69 a 20,44 pesos. Por lo tanto el encarecimiento de la propiedad medida en pesos acumuló en el Gran Buenos Aires un 40,1% en un año, casi 15 puntos porcentuales más que la inflación del período, de 25,6% en marzo pasado, según registró el INDEC en esa región geográfica.

Para este cotejo, la consultora que los arquitectos Germán Gómez Picasso y José Rozados llevan adelante en el conurbano bonaerense este relevamiento trimestral de valores de departamentos usados de 2 y 3 ambientes estándar, sin «amenities».

«En base a nuestro último relevamiento trimestral surge que los valores en el Gran Buenos Aires de departamentos usados siguen aumentando, aunque a una tasa más moderada que la del 2016, año de despegue del crédito hipotecario», señaló el informe.

«Durante el trimestre pasado los precios aumentaron un 2,17%, siendo el aumento de este último trimestre del 2,09%, elemento que muestra que los precios se estarían amesetando debido a la suba de tasas de los créditos hipotecarios. Durante el año pasado la medición de septiembre contra septiembre había dado 13% de incrementos impulsados por el despegue del mercado», agregó Reporte Inmobiliario.

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/05/02090700/Prestamos-UVA-Informe-21.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/01/31203927/Cartel-venta-inmuebles-propiedades-departamentos-inmoniliarias-1920-1.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/04/24113932/CUADRO9.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/04/24114243/CUADRO10.jpg)