Almuerzo de Negocios Agosto 2019

agosto 1, 2019

“Coyuntura económica Agosto 2019”

Almuerzo Agosto 2019.

Lunes 26 de Agosto de 2019 – 12:30 a 15:30 hs.

Hotel Emperador.

Av. del Libertador 420. C. A. de Buenos Aires

Expositor : Gustavo Ibáñez Padilla.

Auspiciado por M&B Business.

Arancel $4.500 (incluye almuerzo).

Informes e inscripción: gustavoip@arnet.com.ar

Cupos limitados.

Análisis de la coyuntura económica argentina Agosto 2019.

Ciclo de almuerzos en la ciudad de Buenos Aires, con la exposición del ingeniero Gustavo Ibáñez Padilla, en grupos muy reducidos.

Los participantes recibirán como obsequio un ejemplar del libro Manual de Economía Personal y el archivo PDF del Informe de coyuntura Agosto 2019, elaborado por nuestra consultora.

.

.

.

.

Inversión inmobiliaria: Cómo ganar más

marzo 1, 2019

Cómo potenciar su inversión inmobiliaria

Por Gustavo Ibáñez Padilla.

A la hora de invertir una opción frecuente son los inmuebles. Los bienes raíces forman parte de los instrumentos tradicionales de inversión. Están física y psicológicamente cercanos al inversor y son parte de nuestra cultura financiera.

A la hora de invertir una opción frecuente son los inmuebles. Los bienes raíces forman parte de los instrumentos tradicionales de inversión. Están física y psicológicamente cercanos al inversor y son parte de nuestra cultura financiera.

Los inmuebles son una interesante herramienta de inversión, si se los maneja adecuadamente. En general brindan una adecuada protección contra la inflación y su correlación con los otros activos es relativamente baja, por lo que son útiles para diversificar una cartera de inversión.

La clave en el mercado inmobiliario consiste en comprar a muy buen precio -es decir aprovechar la imperfecciones del mercado para conseguir un diferencial al momento de adquirir la propiedad- y luego incrementar el valor del bien comprado realizando una inversión en mejoras que generen otro diferencial de valor al momento de la venta.

Comprar barato

Las imperfecciones del mercado de Real Estate permiten que existan oportunidades de comprar por debajo del valor normal de mercado. Los negocios inmobiliarios deben realizarse sólo bajo esta condición: Comprar en una situación de excepción, pagando un precio por debajo del valor usual de mercado.

Veamos algunos ejemplos:

- Remates públicos: Aquí la venta se realiza sí o sí en una fecha determinada (a un precio base o a veces sin base). Esto brinda oportunidades interesantes. Es necesario contar con dinero en efectivo (generalmente un 30% en el acto y el saldo en un plazo de pocos días). También hay que lidiar con “La Liga”, que suele acaparar las operaciones. Asistir a un remate es una actividad muy educativa para el inversor interesado en el mercado de bienes raíces.

- Sucesiones: Los herederos de una sucesión suelen precisar liquidar sus propiedades con cierta premura, y la diversidad de intereses de los participantes permiten la oportunidad de negociar condiciones ventajosas de compra.

- Períodos de depresión inmobiliaria: Son el momento ideal para realizar compras: ¡cuando todos venden! El negocio de los inmuebles posee ciclos de expansión y retracción de carácter sistémico. Esperar pacientemente el momento de baja de los precios es la estrategia más adecuada. Si uno analiza el mercado y su evolución histórica puede detectar los valles más convenientes. Los períodos de perturbación económica –como devaluaciones o crisis institucionales– suelen acompañarse por abruptas caídas de los precios (ej.: Argentina, 2002).

Es conveniente destacar que en el campo de los bienes raíces, el factor más importante es la ubicación del inmueble.

Vender caro

Para incrementar el valor de una propiedad pueden aplicarse diversas estrategias que requieren una relativamente baja inversión. Un ejemplo de lo que hablamos puede verse en el programa Vender para comprar del canal de cable Discovery Home & Health en el cual los hermanos Jonathan y Drew ayudan a propietarios de inmuebles a subir al siguiente peldaño en la escalera de los bienes raíces, comprando y remodelando sus nuevas casas.

Para hacer remodelaciones que impliquen cambios en la construcción es preciso contar con el asesoramiento de un buen arquitecto, que justificará sus honorarios sacando el máximo provecho a nuestra inversión.

Otra opción, no tan difundida y de menor costo, consiste en realizar pequeñas modificaciones para mejorar el diseño de interiores del inmueble. Para explorar esta alternativa -ignorada por muchos- entrevistamos a diversos Diseñadores de interiores en La Plata, a fin de conocer más sobre el tema. Descubrimos entonces que son muchas las opciones para hacer rendir nuestro capital y que por cada dólar empleado en mejorar el diseño de interiores pueden obtenerse -en general- incrementos de valores de la propiedad del orden de 1,20 a 1,50 dólares y en casos excepcionales resultados muy superiores.

© norteARQ/homify.com.ar

Cuando la propiedad se adquiere con la intención de obtener una elevada renta, una estrategia muy conveniente es el Alquiler Temporario -orientado a turistas, profesionales y personas de altos ingresos-, en estos casos resulta indispensable amoblar y decorar la propiedad con materiales de primera calidad y el mejor buen gusto. Cada dólar invertido rendirá el doble al potenciar la renta obtenida.

© studio15/homify.com.ar

Si desea adquirir una propiedad como inversión o para su uso personal busque el asesoramiento necesario para cada uno de los pasos de la operación. El costo de los asesores debería recuperarse sobradamente con los beneficios que ellos le generarán.

En una operación común pueden intervenir los siguientes asesores: un agente inmobiliario, para conseguir la mejor propiedad al mejor precio (en caso de comprar en un remate conviene contactar previamente al martillero para conocer detalles y conseguir su colaboración); un escribano para realizar todo el trámite notarial de transmisión del dominio (verificación de títulos y deudas, boleto de compra-venta , escritura, etc.); un abogado, para asesorar respecto de cualquier situación jurídicamente compleja o cualquier riesgo potencial; y un consultor financiero (preferiblemente independiente), para colaborar en todos los aspectos referidos a la conveniencia de la operación, su financiación y su impacto en la economía del comprador.

En el caso de realizar remodelaciones es recomendable contar con la colaboración de un arquitecto y de un diseñador de interiores profesional.

La intervención de asesores profesionales potenciará su inversión, maximizará sus beneficios y le evitará cometer costosos errores. Recuerde la máxima: “A la experiencia conviene comprarla siempre de segunda mano”.

Fuentes consultadas:

Gustavo Ibáñez Padilla. Manual de Economía Personal. Cómo potenciar sus ingresos e inversiones. Buenos Aires: Dunken, 2013. 9na ed. –

https://www.economiapersonal.com.ar/servicios/inversiones-inmobiliarias/

http://www.isftmartilleroslp.com.ar/colegio.html

______________________________________________________________________________

Más información:

Los principales riesgos de un Crédito Hipotecario

Seminario presencial – Las tres claves del Crédito Hipotecario

.

Etiquetas: inmuebles, invertir en inmuebles, compra y remodelación de inmuebles, comprar inmuebles, ganar dinero remodelando inmuebles, diseño de interiores, amoblar inmuebles, remodelar casas, remodelar departamentos, diseñadores de interiores en La Plata, La Plata provincia de Buenos Aires, Argentina.

.

.

No es lo mismo ‘Derecho a trabajar’ que ‘Derecho al trabajo’

agosto 12, 2018

Principios fundamentales de la República Argentina

Por Gustavo Ibáñez Padilla

Artículo completo: Principios-Fundamentales-de-la-Argentina

La Nación Argentina forjó sus bases y alcanzó gran prosperidad gracias a los principios de la Constitución de 1853, consagrados fundamentalmente en su artículo 14. Luego desvió su rumbo al incorporar modificaciones en la Carta Magna que desvirtuaron el ideario de la libertad. Recuperar los valores básicos resulta hoy indispensable para recuperar la Nación.

(…)

Es en el artículo 14 donde se reconoce que la fuente de energía de la sociedad es la acción de la persona humana, que hace fructificar los recursos que ofrece la naturaleza. Y se reconoce también en él, la necesidad de libertad para poder desarrollar toda esta capacidad y pasar de la potencia al acto. Es el hombre en libertad, quien mediante su trabajo, inteligencia y creatividad, produce todos aquellos bienes, servicios e ideas necesarios para vivir una vida digna y venturosa.

Juan Bautista Alberdi

¿La ayuda del FMI beneficia a la Argentina?

junio 11, 2018

Respuestas a las incógnitas mas recurrentes respecto del FMI

Por Nicolás Sanz.

¿La ayuda del Fondo fue una buena jugada?

¿La ayuda del Fondo fue una buena jugada?

En la coyuntura, está de más informar que el Gobierno accedió a un préstamo “stand by” por un monto de 50 mil millones de dólares, además de conseguir 5.600 millones de dólares extra que serán aportados por el Banco Mundial, la Corporación Andina de Fomento, y el Banco Interamericano de Desarrollo (BID).

Sin embargo, varios lectores y gente allegada, han hecho llegar a este medio ciertas dudas que, quizá, no han sido explicadas escuetamente.

En diálogo con Tribuna de Periodistas, el ingeniero Gustavo Ibáñez Padilla, dedicado a la planificación y protección financiera, ha respondido a aquellas incógnitas elocuentemente.

Lo primero que se le consultó al especialista en finanzas fue si la Argentina puede salir ilesa de este préstamo, ello en el marco del rechazo social que generó debido a los antecedentes, tanto locales como globales, la respuesta no se hizo esperar: “La sociedad tiene una idea poco clara sobre el FMI. Argentina forma parte del Fondo y nunca dejó de serlo, por lo que no podemos hablar de ‘regreso’ ya que nunca nos fuimos. Lo que el fondo nos ofrece es una asistencia crediticia de muy bajo costo en condiciones especiales. Estas son: nos prestan cuando ya nos resulta difícil conseguir financiamiento en el mercado, la tasa es mucho menor que la que estábamos consiguiendo y por eso mismo nos imponen cumplir ciertos requisitos. Esto es que el dinero debe emplearse con el único fin de solucionar efectivamente nuestros problemas actuales”.

También se le ha inquirido sobre la diferencia entre los especulados 30 mil millones de dólares que, se decía, le prestaría el FMI a la Argentina y los 50 mil millones que culminó ofreciendo la entidad financiera, a lo que supo responder que “la diferencia es sustancial, está es la asistencia más grande que ha recibido Argentina y también la mayor que ha otorgado el FMI. Implica un voto de confianza del Fondo y de los grandes líderes internacionales, especialmente de (el presidente estadounidense) Donald Trump. Existe un interés muy destacado de que la Argentina encauce exitosamente su economía a fin de servir de ejemplo y de estabilizar a la región”.

Otra de las preguntas que precisaba una respuesta concisa, refiere al impacto del día a día en el bolsillo de la sociedad, nuevamente Ibáñez Padilla supo responder con una simpleza inusitada: “Contrariamente a lo que se insinúa en muchos medios el impacto es muy positivo. El ajuste que hay que hacer es muy grande en términos absolutos y relativos, pero esto no depende del FMI, debe hacerse sí o sí. Si no somos capaces de realizar el ajuste nuestra economía caerá en una espiral inflacionaria y sufrirá una disminución muy importante de su PBI (Producto Bruto Interno)”.

Sobre la misma pregunta se explayó y agregó que “el financiamiento del Fondo nos da las herramientas para llevar a cabo un ajuste controlado y al mismo tiempo calmar la desconfianza del mercado, lo cual es indispensable para asegurar el valor de nuestra moneda. Si hubiera dudas sobre la capacidad de financiamiento del Gobierno de Macri -en lo que le queda de mandato- podría ocurrir una caída libre de la demanda de pesos, generando hiperinflación aunque no se incrementara la emisión de dinero. Simplemente la gente huiría del peso y el dólar subiría a las nubes, ya conocemos el final de esta película. Por ello podemos decir que el préstamo del FMI constituye una bendición para la Argentina”.

Sobre la misma pregunta se explayó y agregó que “el financiamiento del Fondo nos da las herramientas para llevar a cabo un ajuste controlado y al mismo tiempo calmar la desconfianza del mercado, lo cual es indispensable para asegurar el valor de nuestra moneda. Si hubiera dudas sobre la capacidad de financiamiento del Gobierno de Macri -en lo que le queda de mandato- podría ocurrir una caída libre de la demanda de pesos, generando hiperinflación aunque no se incrementara la emisión de dinero. Simplemente la gente huiría del peso y el dólar subiría a las nubes, ya conocemos el final de esta película. Por ello podemos decir que el préstamo del FMI constituye una bendición para la Argentina”.

Por último, al experto económico se le requirió una explicación sobre la probabilidad de cumplimiento de las metas impuestas por el Gobierno tras el concebido financiamiento del Fondo: “Las metas propuestas por el Gobierno de Mauricio Macri al FMI son muy elevadas, acordes a nuestra situación e implican un ajuste muy severo. Basándonos en nuestra historia no es fácil cumplir con estas metas sin la ayuda de un colapso económico, ya que las personas afectadas por los ajustes oponen una gran resistencia. Sin embargo, hoy estamos ante un escenario cualitativamente distinto al de años anteriores. Estamos viviendo un profundo cambio en la matriz política argentina y esto brinda la posibilidad de generar un cambio real en la estructura económica que permita poner fin a una prologada decadencia. La tarea es muy difícil pero no imposible”.

Sobre la base de lo mencionado por el ingeniero se podría decir que el apoyo financiero que brindó el FMI puede ser de asaz ayuda para la Argentina.

Algo parecido mencionó el colega Pablo Dócimo un mes atrás en un artículo explicativamente pormenorizado: “El problema no es pedirle prestado al FMI, el problema es si realmente se va a usar el crédito para generar inversiones, empleo y crecimiento o lo van a seguir usando para seguir financiando la fiesta del déficit que desde hace décadas viene pagando la clase media”.

Fuente: periodicotribuna.com.ar, 11/06/18.

![]() .

.

.

.

.

.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

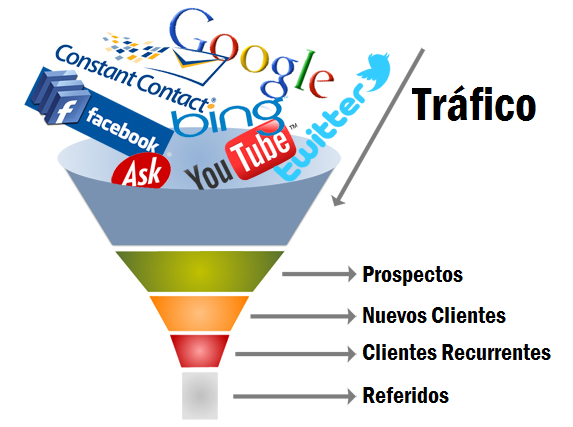

Claves para el Network Marketing online

febrero 25, 2018

Cómo potenciar el Network Marketing con internet

Por Gustavo Ibáñez Padilla.

.

El futuro de los negocios pasa por internet, el network marketing, el capital intelectual, la iniciativa personal y la mejora continua. Para alcanzar el éxito con menos esfuerzo y en menor tiempo le recomiendo aplicar las siguientes siete claves:

Clave # 1

Internet es sólo una herramienta, no es una solución mágica, un sitio web o un blog o una fanpage en Facebook no produce negocios por sí sola. Usted debe dominar el arte y la ciencia de las ventas, el marketing y la promoción para hacer crecer un negocio de la redes de mercadeo en Internet.

Internet es sólo una herramienta, no es una solución mágica, un sitio web o un blog o una fanpage en Facebook no produce negocios por sí sola. Usted debe dominar el arte y la ciencia de las ventas, el marketing y la promoción para hacer crecer un negocio de la redes de mercadeo en Internet.

.

.

Clave # 2

Procure lograr implicación personal, interacción social y comunitaria. Todo se basa en personas que hacen negocios con personas. La construcción de una red de marketing multinivel mediante internet se logra mediante la participación activa y la contribución con valor agregado. Deje de lado los sistemas de venta a presión y mediante exageraciones o engaños.

Procure lograr implicación personal, interacción social y comunitaria. Todo se basa en personas que hacen negocios con personas. La construcción de una red de marketing multinivel mediante internet se logra mediante la participación activa y la contribución con valor agregado. Deje de lado los sistemas de venta a presión y mediante exageraciones o engaños.

.

.

Clave # 3

Proporcione contenidos de gran valor para atraer a gente de alto valor. Recuerde primero dar para luego recibir. Utilice el marketing de atracción y construya un sistema fácilmente duplicable.

Proporcione contenidos de gran valor para atraer a gente de alto valor. Recuerde primero dar para luego recibir. Utilice el marketing de atracción y construya un sistema fácilmente duplicable.

.

.

Clave # 4

Piense siempre en sus clientes potenciales. Diseñe con cuidado su Embudo de Marketing. Automatice su sistema y construya su Lista de Prospectos calificados. Aporte valor a su Lista y fidelice a sus prospectos para que se conviertan en clientes. Hoy internet le permite hacer esto en forma simple y efectiva.

Piense siempre en sus clientes potenciales. Diseñe con cuidado su Embudo de Marketing. Automatice su sistema y construya su Lista de Prospectos calificados. Aporte valor a su Lista y fidelice a sus prospectos para que se conviertan en clientes. Hoy internet le permite hacer esto en forma simple y efectiva.

.

.

Clave # 5

Obtenga Múltiples Fuentes de ingresos mediante su sistema. ¡Sáquele el jugo a su Lista! Aplique una estrategia de negocios coordinados que le permita obtener diversos ingresos en el corto, mediano y largo plazo. Facilite el proceso de compra a sus clientes ofreciendo una escalera de productos: gratis, de pequeño precio, mediano precio y alto precio. Combine el network marketing, el marketing de afiliados y su propio y exclusivo negocio.

.

.

Clave # 6

Utilice una Plataforma Digital integrada para administrar todo su sistema de Embudos de Marketing, Generación de Prospectos y Obtención de Ventas. Aproveche la tecnología que brinda internet y póngala a disposición de su red de mercadeo. ¡Cree sistemas duplicables! En el Apalancamiento está la clave del crecimiento exponencial.

Utilice una Plataforma Digital integrada para administrar todo su sistema de Embudos de Marketing, Generación de Prospectos y Obtención de Ventas. Aproveche la tecnología que brinda internet y póngala a disposición de su red de mercadeo. ¡Cree sistemas duplicables! En el Apalancamiento está la clave del crecimiento exponencial.

.

.

Clave # 7

![]() Manténgase adelante en la carrera de la innovación, invierta tiempo y dinero en su sistema de marketing. Construya una sólida Marca Personal y una potente Máquina de generar dinero aplicando estas claves para hacer crecer su Negocio de Network Marketing.

Manténgase adelante en la carrera de la innovación, invierta tiempo y dinero en su sistema de marketing. Construya una sólida Marca Personal y una potente Máquina de generar dinero aplicando estas claves para hacer crecer su Negocio de Network Marketing.

.

.

No acepte más excusas, ¡actúe ya!

Fuente: Ediciones EP.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

Diferencias entre un ETF físico y un ETF sintético

febrero 15, 2018

¿En qué se diferencian un ETF físico de un ETF sintético?

Por Gustavo Ibáñez Padilla.

Los ETFs (Exchange Traded Funds o Fondos Cotizados) son vehículos de inversión abiertos que replican un índice financiero. Esto significa que modelan la rentabilidad de un índice de referencia específico. Los ETFs pueden emplear metodologías de replicación físicas o sintéticas.

Los ETFs (Exchange Traded Funds o Fondos Cotizados) son vehículos de inversión abiertos que replican un índice financiero. Esto significa que modelan la rentabilidad de un índice de referencia específico. Los ETFs pueden emplear metodologías de replicación físicas o sintéticas.

Un ETF físico copia la rentabilidad del índice invirtiendo en la totalidad o en una parte de los constituyentes del índice.

En cambio, un ETF sintético replica la rentabilidad del índice usando contratos de swap. Por lo tanto los ETFs sintéticos tienen una canasta de valores que puede no estar relacionada con el índice que modelan. Y lo que hacen es intercambiar la rentabilidad de esta canasta por la rentabilidad del índice replicado a través de un contrato swap con una contraparte, generalmente un Banco de inversión.

Una permuta financiera o swap, es un contrato por el cual dos partes se comprometen a intercambiar una serie de cantidades de dinero en fechas futuras. De forma más general se puede considerar un swap cualquier intercambio futuro de bienes o servicios (generalmente dinero) relacionado al comportamiento de cualquier variable observable. Un swap se considera un instrumento financiero derivado.

Una permuta financiera o swap, es un contrato por el cual dos partes se comprometen a intercambiar una serie de cantidades de dinero en fechas futuras. De forma más general se puede considerar un swap cualquier intercambio futuro de bienes o servicios (generalmente dinero) relacionado al comportamiento de cualquier variable observable. Un swap se considera un instrumento financiero derivado.

El inversor puede no interesarse en estas diferencias técnicas, pero siempre es preferible contar con la mayor información posible sobre el funcionamiento real de los productos financieros sofisticados y los riesgos que traen aparejados. Los proveedores de ETFs normalmente informan si se trata de un fondo cotizado físico o uno sintético, en su prospecto de emisión.

.

Fuente: EP Ediciones, 2016.

Nuevas Tendencias del Comercio electrónico en 2018

febrero 14, 2018

Tendencias de eCommerce 2018

Por Gustavo Ibáñez Padilla.

.

Estas son las nuevas tendencias que debe aprovechar para potenciar su presencia online y hacer crecer sus negocios:

eCommerce Móvil o eMobile

El eMobile, Mobile Marketing o Marketing móvil es el conjunto de estrategias, tácticas y herramientas que permiten promocionar productos y servicios utilizando los dispositivos móviles (smartphones) como canal de comunicación. Esta nueva variante del marketing moderno surge por causa del enorme auge de la telefonía móvil y sus ventajas para captar y fidelizar clientes. Hoy en día el eCommerce móvil es fundamental para promover los negocios offline y online.

El eMobile, Mobile Marketing o Marketing móvil es el conjunto de estrategias, tácticas y herramientas que permiten promocionar productos y servicios utilizando los dispositivos móviles (smartphones) como canal de comunicación. Esta nueva variante del marketing moderno surge por causa del enorme auge de la telefonía móvil y sus ventajas para captar y fidelizar clientes. Hoy en día el eCommerce móvil es fundamental para promover los negocios offline y online.

Su presencia online tiene que ser amigable con los smartphones y tablets.

Es probable que muchos de sus visitantes utilicen móviles para acceder a su web. Al menos un 25% y tal vez hasta más del 85%, de sus visitantes lo hagan a través de un dispositivo móvil.

Usted tiene que poder servirles bien a todos ellos, o perderá ventas.

Además, si su sitio web no es amigable a los dispositivos móviles, caerá en el ranking de Google y obtendrá menos tráfico y menos ventas.

.

Marketing de Contenidos

El Marketing de contenidos consiste en crear contenido valioso y relevante para atraer a un público objetivo definido, con el objetivo de convertirlos en clientes.

Esto es cada vez más importante ahora ya que la competencia aumenta día a día en Internet y sistemas como los bloqueadores de anuncios son cada vez más frecuentes. Usted debe ser accesible y diferente, para posicionarse como el número uno de su nicho de mercado.

Esto es cada vez más importante ahora ya que la competencia aumenta día a día en Internet y sistemas como los bloqueadores de anuncios son cada vez más frecuentes. Usted debe ser accesible y diferente, para posicionarse como el número uno de su nicho de mercado.

Aplique el Marketing de Atracción. Ofrezca a sus prospectos un obsequio (carnada o imán de prospectos) como un e-Book que enseñe a usar sus productos y servicios. No es difícil, ya que usted conoce su negocio mejor que nadie.

Simplemente puede publicar contenido de calidad en su Blog o agregar páginas de información en su tienda online.

De esta forma es que usted va construyendo su Lista de correos electrónicos de prospectos, para luego enviar información de calidad por medio de su Auto-Respondedor y lograr convertirlos en Clientes.

.

Marketing con Videos

Los videos son la forma más práctica y atractiva para educar a sus clientes y ayudarlos a entender mejor cómo funcionan sus productos y servicios.

Publique sus videos en YouTube –el segundo buscador más importante de internet– y atraerá nuevo tráfico hacia su sitio web. Después que haya publicado un video en YouTube, puede incluirlo en su web, su blog y sus páginas de captura.

Según estimaciones de Cisco, el 71% del tráfico total de los consumidores será por medio de videos en 2018.

Analice estos datos:

- 91% de los usuarios dicen que ver un video acerca de un producto les ayuda a tomar una decisión de compra;

- 39% de los clientes confían en los anuncios de video;

- 65% de los visitantes son más propensos a comprar un producto después de ver un video en línea;

- los videos de productos pueden aumentar las conversiones hasta en un 23%.

¡Motive a sus clientes! Ofrézcales consejos y muéstrele todo en videos. Incluso puede sumarlos a sus estrategias de marketing de contenidos.

.

Redes Sociales

Aproveche las redes sociales para contar su historia. Haga contacto con sus clientes y estimúlelos a que vuelvan. Sumadas al correo electrónico, las redes sociales son ideales para esto.

Construya un área de interés con algo más que sus productos y servicios. Las redes sociales estimulan el efecto de “Comprar Ahora”. ¡Póngalas a trabajar a su favor!

.

Conversiones de Ventas

Conseguir tráfico hacia sitio web es importante. Luego usted debe lograr que esos prospectos compren sus productos. Es necesario convertir el mayor porcentaje posible de usuarios en clientes.

Conseguir tráfico hacia sitio web es importante. Luego usted debe lograr que esos prospectos compren sus productos. Es necesario convertir el mayor porcentaje posible de usuarios en clientes.

Hay muchas herramientas interesantes y métodos para usar – desde Encuestas, Pruebas A/B hasta seminarios online y comunidades de fans.

Utilice las herramientas que el marketing digital pone a su alcance para entender a sus clientes, mejorar su presencia online, y conseguir más ventas.

Una vez que usted disponga de una Plataforma Digital integrada logrará optimizar sus estrategas de marketing y conseguirá multiplicar sus ventas.

.

Conclusión

Todas estas tendencias permiten atraer más tráfico, ayudar a sus visitantes, convertirlos en clientes y venderles sus productos.

Usted puede hacer esto de muchas maneras y le recomiendo que aproveche las tendencias mencionadas para potenciar sus resultados. Descubra dónde están sus clientes y luego atráigalos para ayudarlos.

Usted debe trabajar en forma diaria y sistemática, apalancado con una Plataforma Digital integrada, para construir y potenciar su Marca Personal en internet.

Fuente: Ediciones EP.

Más información:

Cómo multiplicar sus Negocios y sus Ventas

La Entrega inmediata potencia el e-commerce

Más de 200 mil argentinos se independizaron gracias a internet

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

.

¿Son legales los Paraísos fiscales?

enero 3, 2018

La legalidad de los Paraísos fiscales

Por Gustavo Ibáñez Padilla.

Un paraíso fiscal es un Estado o jurisdicción que cuenta con un régimen tributario esencialmente favorable a las personas y empresas no residentes que se instalan en el mismo. Esto los convierte en un lugar ideal para hacer inversiones, crear cuentas bancarias internacionales y constituir sociedades offshore con ventajas fiscales.

Un paraíso fiscal es un Estado o jurisdicción que cuenta con un régimen tributario esencialmente favorable a las personas y empresas no residentes que se instalan en el mismo. Esto los convierte en un lugar ideal para hacer inversiones, crear cuentas bancarias internacionales y constituir sociedades offshore con ventajas fiscales.

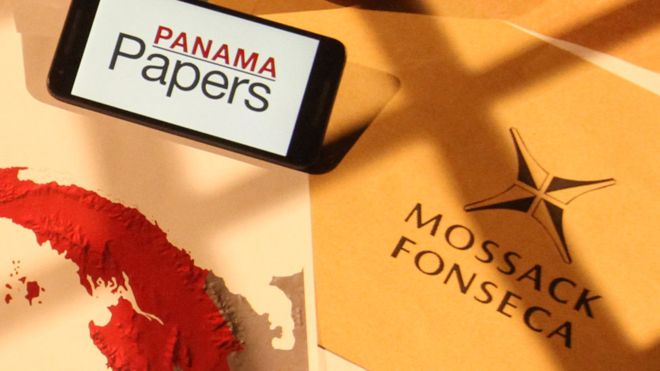

Mucho y mal se ha hablado del tema últimamente (2016), por causa de la revelación de información robada conocida como los “Panama papers”, que hizo públicos gran cantidad de actividades realizadas en paraísos fiscales por políticos, empresarios, líderes y personajes públicos de todo el planeta, por medio del estudio de abogados Mossack Fonseca & Co.

Mucho y mal se ha hablado del tema últimamente (2016), por causa de la revelación de información robada conocida como los “Panama papers”, que hizo públicos gran cantidad de actividades realizadas en paraísos fiscales por políticos, empresarios, líderes y personajes públicos de todo el planeta, por medio del estudio de abogados Mossack Fonseca & Co.

Aunque muchos de estos negocios se relacionan con lavado de dinero, corrupción política o evasión impositiva, no todos son ilegales y en diversos casos se trata de mecanismos permitidos para facilitar negocios internacionales, para proteger patrimonios, para asegurar confidencialidad o para disminuir legalmente la carga de impuestos.

Tener sociedades, fideicomisos o cuentas en lugares como las Islas Caimán, Suiza o Delaware no es ilegal. La falta es no declararlos cuando resulta obligatorio y no pagar los respectivos impuestos que imponen muchos países a sus ciudadanos.

Tener sociedades, fideicomisos o cuentas en lugares como las Islas Caimán, Suiza o Delaware no es ilegal. La falta es no declararlos cuando resulta obligatorio y no pagar los respectivos impuestos que imponen muchos países a sus ciudadanos.

Desde ya vale resaltar que la obligación de declarar y las cargas impositivas asociadas son generalmente una muestra más de la abusiva presión de los Estados sobre sus ciudadanos. Que algo esté establecido por una ley no implica necesariamente que dicha ley sea moralmente buena, en muchos casos son flagrantemente inmorales y opresivas. Un claro ejemplo lo constituyen todos los gobiernos autoritarios que han oprimido a sus pueblos o a parte de ellos, estableciendo persecuciones políticas, religiosas, raciales o de género. Léase los escritos de Henry David Thoreau para profundizar en el tema.

Un paraíso fiscal permite -en forma legal- estructurar negocios y efectuar transacciones internacionales, a sociedades que precisen de un sistema financiero sofisticado, con bajos costos de transacción y baja carga impositiva. Muchos expertos hablan entonces de ‘paraíso fiscal transparente’.

Crear una sociedad o abrir una cuenta bancaria en Santa Lucía, las Islas Vírgenes Británicas o Nevada permite hacer negocios con más facilidad. Esto no significa actuar en forma ilegal sino emplear la inteligencia financiera para optimizar los beneficios que brindan las leyes internacionales. Que muchos políticos corruptos o narcotraficantes abusen de los beneficios de los paraísos fiscales no significa que estos no deban existir.

Si usted quiere ser un inversor de las grandes ligas entonces debe conocer las Ventajas de los Paraísos Fiscales y entender por qué podemos decir que Los paraísos fiscales son una bendición.

Al operar desde un Tax Haven -como por ejemplo Andorra o BVI- todas las operaciones que usted realice, ya sea en la bolsa de valores, en inmuebles o en otros mercados dispondrán de un régimen fiscal favorable y lograrán así una mayor rentabilidad. De la misma forma, usted podrá adquirir propiedades o establecer su centro de negocios en un lugar geográficamente privilegiado, y así operar a escala global con mayor facilidad y fluidez. Es por este motivo que casi todos los países establecen o patrocinan jurisdicciones como “zonas francas” o “zonas libres de impuestos” para promover y facilitar los negocios.

Crear una empresa offshore es absolutamente legal y constituye un instrumento válido para los negocios internacionales. Por supuesto, como toda herramienta puede usarse para realizar un acto lícito o uno ilícito. Es la intención y el uso por parte del inversor lo que lo hace aceptable o reprochable conforme a la ley.

Crear una empresa offshore es absolutamente legal y constituye un instrumento válido para los negocios internacionales. Por supuesto, como toda herramienta puede usarse para realizar un acto lícito o uno ilícito. Es la intención y el uso por parte del inversor lo que lo hace aceptable o reprochable conforme a la ley.

Constituir estructuras holding, sociedades offshore, fideicomisos o fundaciones, al amparo del marco legal vigente en diversas jurisdicciones, es absolutamente irreprochable. Los motivos para hacerlo pueden ser de la más variada índole: Seguridad, “plata es el buen hablar, oro es el buen callar”; Preservación del patrimonio; Tax planning; Flexibilidad y eficiencia en el Comercio internacional; entre muchos otros posibles. La legalidad o ilegalidad no está en la herramienta empleada sino en el fin buscado.

Fuente: Ediciones EP, 29/04/16.

Más información:

Los Paraísos fiscales del Caribe

Secreto bancario y Paraísos fiscales

Evasión fiscal, elusión fiscal y ahorro fiscal

Los Paraísos fiscales, últimos refugios de libertad

.

.

Ventajas de los Paraísos Fiscales

abril 25, 2017

Ventajas de los Paraísos Fiscales

Por Gustavo Ibáñez Padilla.

Los Paraísos Fiscales brindan numerosas ventajas. Las razones por las cuales cada día más inversores los emplean son que ofrecen una muy baja carga impositiva y permiten la creación de sociedades offshore que brindan mayor privacidad, además de contar con una legislación que pone énfasis en la protección de los inversores y sus bienes. Un creciente número de personas utilizan los paraísos fiscales con el fin de limitar los altos niveles de impuestos que pagan en sus países de residencia.

En finanzas se utiliza el término offshore (mar adentro), metafóricamente, para describir una actividad económica o inversión que se realiza fuera del propio país de residencia. por ejemplo: cuentas bancarias, pólizas de seguros, inversiones inmobiliarias, sociedades extranjeras, fondos de inversión, etc.

En un Paraíso Fiscal los inversores extranjeros que mantienen cuentas bancarias o constituyen sociedades en su territorio se encuentran exentos del pago de impuestos. De esta forma conviven dos sistemas fiscales diferentes.

La Protección de activos es una de los principales motivos por las que las empresas y los individuos abren cuentas en Paraísos Fiscales. Debido a la fuerte legislación de privacidad vigente en muchos de estos centros financieros off-shore, resulta muy difícil que un tercero pueda obtener acceso a la información sobre cuentas en el extranjero, inversiones o fideicomisos.

Con el desarrollo de la banca on line, ahora es posible acceder y operar desde cualquier lugar del mundo fácilmente y con absoluta confidencialidad y seguridad.

Por supuesto, resulta fundamental contar con el asesoramiento adecuado antes de tomar decisiones financieras tan importantes. Es imprescindible que el centro financiero offshore que elija se adapte a sus necesidades de protección de activos y sus necesidades fiscales. Nuestros años de experiencia en la industria offshore nos permiten ayudarle en la determinación de la jurisdicción más apropiado para usted y sus negocios.

Historia de los Paraísos Fiscales

Los ejemplos más tempranos del paraíso fiscal se encuentran dentro de la Europa medieval, donde varias jurisdicciones entraron en competencia unas con otras. Algunos ejemplos notables son la Ciudad del Vaticano, las Islas del Canal y la Isla de Man. Se acepta comúnmente que la definición moderna de un paraíso fiscal se formó primero en la época de justo después de la Primera Guerra Mundial.

Hay varios países que alegan ser el paraíso original precursor. Lichtenstein fue proactiva a mediados de 1920 para tratar de atraer inversiones extranjeras y estableció su Ley de Fideicomiso Marino y Bermuda creó sus Offshore Company Laws unos diez años más tarde tratando de ser un paraíso fiscal de relevancia. La percepción común, sin embargo, del centro financiero offshore más establecido es Suiza.

Historia del Paraíso Fiscal suizo

Suiza se presenta como el paraíso fiscal original y de mayor prestigio y, de hecho, este centro financiero offshore comenzó sus esfuerzos de banca desde el principio. Con la crisis económica y política en sus países vecinos, Suiza dio la bienvenida a la inversión de Rusia y Alemania, en particular a lo largo de la primera parte del siglo XXI.

Como Suiza se mantuvo neutral durante la primera guerra mundial, no tuvo ninguno de los costos de reconstrucción asociados a las luchas y, por lo tanto, fue capaz de ofrecer un refugio con impuestos mucho más bajos que los de sus vecinos a través de la competencia fiscal, de ahí la atracción de inversiones extranjeras.

En la época anterior a la Segunda Guerra Mundial, Francia y Alemania ejercieron presión sobre Suiza para divulgar información acerca de las personas que utilizan la jurisdicción como paraíso fiscal. La respuesta suiza fue la introducción de una fuerte legislación de privacidad para proteger y salvaguardar sus inversores y, por tanto, consolidando Suiza como uno de los centros financieros offshore más seguros del mundo en términos de protección de activos.

Desarrollo del Paraíso Fiscal

Los Paraísos Fiscales se asociaron con la evitación individual de impuestos. Sin embargo, en los años de la posguerra, las empresas se vieron sobrecargadas por los impuestos y comenzaron a buscar alternativas. Esto es cuando nacieron Paraísos Fiscales Corporativos. Las empresas podrían beneficiarse de acuerdos fiscales entre su jurisdicción y el paraíso fiscal y pagar una tasa reducida del impuesto. Esto funcionó por un tiempo, pero los detalles técnicos que permitieron esto se eliminaron cuando las jurisdicciones de origen se dieron cuenta de la cantidad de impuestos que estaban perdiendo.

A mediados de los años 80, la figura de International Business Corporation (IBC) fue creada en Paraísos Fiscales corporativos. Algunas jurisdicciones, deseosas de atraer a las empresas extranjeras, crearon una legislación adecuada y vehículos que no estaban sujetos a impuestos locales y, por tanto, muy atractivos para entidades en el extranjero.

Una «international business company» o «international business corporation» (IBC) es una sociedad offshore, formada en virtud de la normativa de la jurisdicción como sociedad exenta de impuestos, pero que no está autorizada a llevar a cabo actividades comerciales dentro de la jurisdicción de su constitución.

Los primeros centros financieros extraterritoriales en establecer el IBC fueron Gibraltar y ciertos de países del Caribe, como las Bahamas y las Islas Vírgenes Británicas (BVI). Esto tuvo que ser modificado ligeramente cuando la OCDE -la Organización para la Cooperación y Desarrollo- ejerció presión sobre los centros financieros extraterritoriales a fin de cambiar la forma de trabajar con estas empresas en el extranjero.

Los primeros centros financieros extraterritoriales en establecer el IBC fueron Gibraltar y ciertos de países del Caribe, como las Bahamas y las Islas Vírgenes Británicas (BVI). Esto tuvo que ser modificado ligeramente cuando la OCDE -la Organización para la Cooperación y Desarrollo- ejerció presión sobre los centros financieros extraterritoriales a fin de cambiar la forma de trabajar con estas empresas en el extranjero.

Nuestra consultora le puede ayudar con el uso de un paraíso fiscal corporativo para asegurar la eficiencia y legalidad de sus negocios.

Fuente: Ediciones EP, 2016.

Más información:

Planificación Fiscal o Tax Planning

Los paraísos fiscales son una bendición

Los Paraísos fiscales, últimos refugios de libertad

Los Paraísos fiscales del Caribe

Secreto bancario y Paraísos fiscales

Evasión fiscal, elusión fiscal y ahorro fiscal

Varias Islas del Caribe ofrecen ciudadanía por inversión

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

Donación, Nuda Propiedad y Usufructo

marzo 14, 2017

Derechos Reales:

Donación, Nuda Propiedad y Usufructo

Por Gustavo Ibáñez Padilla.

En Latinoamérica es usual que los padres procurando evitar gastos sucesorios futuros, donen a favor de sus hijos alguna propiedad inmueble, reservándose el usufructo (renta generada por dicho bien).

Como el usufructo les permite seguir viviendo en esa propiedad o alquilarla y percibir la renta, pareciera que dicho bien sigue perteneciéndoles y recién en un futuro será de sus hijos, pero desde el punto de vista estrictamente legal NO es así.

Cuando se realiza una donación como ésta se transfiere a los hijos una parte del dominio llamada nuda propiedad. El dueño pasa a ser el hijo y el padre o madre solamente el usufructuario.

Ser usufructuario tiene valor, mientras vivan los padres podrán disponer de la propiedad o de la renta que produce. Sin embargo se ha perdido la capacidad de vender la propiedad (hacerla líquida para disponer de efectivo).

El hijo titular de la nuda propiedad, si quiere, puede impedir la venta del inmueble. El padre que se ha reservado el usufructo, no puede vender. ¿Es razonable o conveniente tener que depender de la buena voluntad de su hijo para poder mudarse?

.

Vemos así que a veces las donaciones convierten a los padres en dependientes de sus hijos. Nunca más podrán decidir en forma independiente cómo disponer en forma absoluta de su bien (ya no lo poseen en su totalidad, tan sólo son dueños del usufructo). Para tomar cualquier decisión trascendente tendrán que consultar primero a sus hijos.

.

Antes de realizar este tipo de donaciones debe estudiarse si no existen otras alternativas más simples y que no representen un menoscabo del patrimonio. Por ello es siempre necesario recurrir a la experiencia de un consultor financiero, un abogado y un escribano.

.

Más información en: Ibáñez Padilla, Gustavo. Manual de Economía Personal. Buenos Aires: Dunken, 2013. 9na ed. >>> info <<<

.

.

Definición de Nuda Propiedad

Nuda propiedad es aquel derecho de una persona sobre una cosa en la que su relación con ella es de ser sola y únicamente propietario. Como propietario, tiene el dominio sobre la cosa, pero no ostenta la posesión por haber sido cedida ésta a través de un derecho real denominado usufructo.

La nuda propiedad es el conjunto de perrogativas que conserva el propietario de una cosa, cuando esa cosa es objeto de un derecho de propiedad (usufructo, o habitación por ejemplo) por parte de un tercero.

El derecho de propiedad es el derecho que tiene una persona de utilizar (usus), sacar beneficios de una cosa (fructus) y disponer de ella, o sea venderla, hipotecarla e inclusive destruirla (abusus).

Ejemplo: Supongamos que usted es el propietario de una propiedad. Automaticamente usted alquila esa propiedad, usted se convierte el nudo propietario de la misma. Usted conserva el derecho de disponer de la cosa (venderla, etc…) sin embargo el derecho de usufructo esta en manos de la persona que le paga a usted el alquiler. El inquilino tiene los derechos de uso y fructo, pero no puede vender la propiedad ni hipotecarla, ni destruirla, porque ese es el derecho (abusus) que usted como nudo propietario conserva.

Henry Capitant la define como: “Expresión doctrinal moderna, desconocida en el código civil con la cual se designa comúnmente al conjunto de atributos del derecho de propiedad que pertenece al propietario de un bien sobre cual goza otra persona del derecho de uso usufructo o habitación durante el tiempo que permite este desmembramiento de la propiedad.”

Facultades del nudo propietario

El nudo propietario es el dueño de la cosa, pero con la importante limitación de que existe un usufructo (derecho de poseer usar y disfrutar la cosa) que pertenece a otra persona. Sin embargo, el usufructo no puede ser indefinido, y siempre tiene un término (ya sea un término fijo o, en el caso de usufructo vitalicio, hasta la muerte del usufructuario). Por lo tanto, el nudo propietario recobrará la propiedad plena cuando se extinga el usufructo.

Por lo tanto, los derechos del nudo propietario son:

· Derecho a recuperar la cosa en buen estado a la extinción del usufructo.

· Disponer de la cosa. Si bien el usufructo se mantiene, el nudo propietario puede vender su nuda propiedad.

· Otros derechos accesorios. En el caso de bienes específicos, como acciones de sociedades anónimas, puede tener derecho a ejercer los derechos políticos de las mismas, aunque esto depende en gran medida de la legislación aplicable.

Adaptado de: Wikipedia.

Más definiciones:

Cuando se habla del usufructo nos encontramos con los términos nudo propietario o nuda propiedad. Veamos qué significan.

Del artículo 823 del código civil se puede interpretar que el usufructo es un derecho real consistente en poder disfrutar de un bien sin poseerlo, y de allí que el artículo 824 del mismo código afirma que el usufructo supone la existencia o coexistencia de dos derechos reales claramente identificados: el del nudo propietario y el del usufructuario.

Por su parte el artículo 669 del código civil señala que la propiedad separada del goce de la misma se llama nuda propiedad.

Podemos decir entonces que el nudo propietario es el poseedor de la nuda propiedad, esto es, el dueño o poseedor del bien que se ha entregado en usufructo, hecho que implica separar el derecho de goce de la propiedad misma del bien, de modo que el nudo propietario no puede gozar el bien en cuestión, ni el usufructuario puede disponer del bien, esto eso, no puede venderlo, cederlo, prestarlo, hipotecarlo, etc., puesto que no es suyo, lo suyo sólo es el derecho de goce sobre el cuál sí puede disponer.

El nudo propietario sólo posee el dominio jurídico del bien, más no el derecho de gozarlo, usarlo o explotarlo económicamente, pues ese derecho ha sido cedido a un tercero llamado usufructuario.

Normalmente poseer la propiedad jurídica de un bien implica también el derecho a utilizarlo o gozarlo, pero ante la existencia del usufructo, dicho derecho se ha cedido llevando a disgregar ese derecho inicial en dos: el del nudo propietario y el del usufructuario como lo establece el artículo 824 del código civil.

————————-

Cuando existe el derecho real de usufructo se presentan dos situaciones jurídicas una la de la persona que posee la facultad de gozar de la cosa y por otro lado el propietario del bien que en este caso es solo nudo propietario, ya que es dueño del bien, pero no puede gozar de él, bajo estos términos una de las características del usufructo es que de duración limitada.

Cuando existe el derecho real de usufructo se presentan dos situaciones jurídicas una la de la persona que posee la facultad de gozar de la cosa y por otro lado el propietario del bien que en este caso es solo nudo propietario, ya que es dueño del bien, pero no puede gozar de él, bajo estos términos una de las características del usufructo es que de duración limitada.

Pero, ¿Qué pasa si en el acto por medio del cual se constituyó el usufructo no se estipulo un término determinado? El artículo 829 suple este vacío y dice que se entenderá constituido el usufructo por toda la vida del usufructuario.

Otra de las características del derecho de usufructo es que es intransmisible, pero el nudo propietario si puede transmitir su derecho de dominio, ya sea por acto entre vivos, por ejemplo la celebración de un contrato de compraventa, o por causa de muerte.

El usufructuario debe recibir la cosa en el estado en que este al momento de la entrega para que goce de su derecho de usufructo, pero tendrá derecho a ser indemnizado por el daño que la cosa haya sufrido por culpa del propietario; el usufructuario debe garantizar la conservación y restitución de la cosa dada en usufructo y también debe realizar un inventario, a menos que el propietario o la persona que constituyo el usufructo le exoneren de la caución o garantía.

Entonces mientras el usufructuario no ha prestado caución ni terminado el inventario le corresponde al propietario la administración de la cosa, pero aquí surge la obligación del propietario de dar los frutos producidos por la cosa al usufructuario.

Es obligación del propietario no perturbar a usufructuario en su derecho, si desea hacer reparaciones debe hacerlas en tiempo estipulado por el usufructuario. Está obligado además a cancelar las refracciones mayores necesarias para la conservación de la cosa. Si las hiciere el usufructuario el propietario debe reembolsarlas.

Por otro lado las obligaciones del usufructuario además de conservar y restituir la cosa al momento de terminar el usufructo, es cancelar las cargas e impuestos con que haya sido grabada la cosa fructuaria con anterioridad y durante el usufructo, si el usufructuario no cumple con esta obligación, debe indemnizar al propietario por los perjuicios que esto le pueda causar.

———————-

.

Fuente: Ediciones EP.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

.