Antifragilidad, Regla 99/1 y Gestión integral de la vulnerabilidad

junio 26, 2026

Cómo prosperar en un mundo que no podemos predecir

Por Gustavo Ibáñez Padilla.

Hay libros que explican una idea y libros que modifican la manera de mirar la realidad. Antifrágil, de Nassim Nicholas Taleb, pertenece a esta segunda categoría. No es sólo una obra sobre riesgo, finanzas o incertidumbre. Es, sobre todo, una reflexión profunda sobre cómo sobreviven —y a veces prosperan— los sistemas vivos, las organizaciones, las sociedades, los patrimonios y las personas cuando se enfrentan a lo inesperado.

Taleb parte de una distinción aparentemente simple, pero de consecuencias enormes: no todo lo que resiste es igual. Lo frágil se rompe ante el desorden; lo robusto lo soporta; lo antifrágil mejora gracias a él. Una copa de cristal es frágil: necesita calma, estabilidad y protección. Una roca puede ser robusta: soporta golpes sin transformarse demasiado. Pero un organismo vivo, un músculo entrenado, un sistema inmunológico o una empresa bien diseñada pueden fortalecerse ante ciertos niveles de estrés. No sobreviven a pesar de la presión, sino que aprenden, se adaptan y mejoran por medio de ella.

Esta idea permite comprender mejor muchos fenómenos de la vida económica y social. Una familia, una empresa, una farmacia, una cartera de inversiones, una organización de seguridad o un sistema de inteligencia no fracasan solamente por la aparición de una crisis. Fracasan, sobre todo, porque llegan a esa crisis cargados de fragilidades previas. La crisis revela lo que ya estaba mal diseñado.

En este punto, Antifrágil se conecta naturalmente con una línea de pensamiento que hemos venido desarrollando en trabajos anteriores: la gestión integral de la vulnerabilidad. La pregunta central ya no es únicamente ¿qué riesgo enfrentamos?, sino ¿dónde somos vulnerables aunque no sepamos exactamente qué ocurrirá? La diferencia es decisiva. Quien sólo intenta predecir el futuro queda atrapado en la ilusión del pronóstico perfecto. Quien estudia su propia fragilidad puede prepararse aunque ignore la forma concreta que adoptará la próxima crisis.

Taleb insiste en que los grandes acontecimientos imprevisibles —los llamados Cisnes Negros— son, por definición, difíciles o imposibles de anticipar. Nadie puede construir una estrategia seria basada en adivinar con precisión la próxima pandemia, el próximo colapso financiero, el próximo atentado terrorista, el próximo cambio regulatorio o la próxima disrupción tecnológica. Pero sí podemos hacer algo mucho más práctico: reducir nuestra exposición a daños irreversibles y aumentar nuestra capacidad de adaptación.

Ése es el punto donde la antifragilidad deja de ser una teoría y se convierte en una disciplina de decisión.

.

Fragilidad invisible y falsa estabilidad

Uno de los grandes aportes de Taleb consiste en mostrar que la estabilidad excesiva puede ser peligrosa. Los sistemas que nunca enfrentan pequeños errores, tensiones o pérdidas menores suelen acumular vulnerabilidades ocultas. La ausencia de problemas visibles no siempre indica salud; a veces indica fragilidad reprimida.

Esto ocurre en la economía, en la seguridad y en las finanzas personales. Una empresa que crece durante años gracias al endeudamiento puede parecer exitosa hasta que sube la tasa de interés, cae la demanda o se interrumpe el crédito. Una familia que mantiene un buen nivel de vida sin ahorro ni seguros parece estable hasta que aparece una enfermedad, un fallecimiento prematuro o la pérdida del empleo. Una farmacia que funciona correctamente mientras el titular está presente puede descubrir, ante una contingencia, que nunca tuvo protocolos, sucesión, reservas ni separación patrimonial adecuada. Una organización que nunca sufrió un ataque informático puede creer que está protegida, cuando en realidad simplemente no ha sido probada.

La falsa estabilidad es una de las formas más peligrosas de fragilidad. Se parece a la calma antes de la tormenta, pero no porque la tormenta sea inevitable en sentido fatalista, sino porque todo sistema complejo termina enfrentando perturbaciones. La vida real no ofrece ambientes completamente controlados.

En contrainteligencia y seguridad ocurre algo similar. El mayor error consiste en confundir la ausencia de incidentes con la ausencia de amenaza. Una instalación, una empresa, una familia o un directivo pueden pasar años sin sufrir un ataque, una filtración de información o una intrusión. Pero esa tranquilidad no prueba que el sistema sea seguro; sólo prueba que aún no fue sometido a determinada clase de presión.

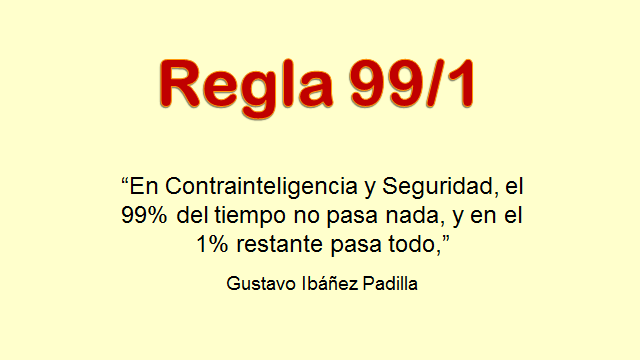

Aquí aparece con claridad la Regla 99/1, o Regla de Ibáñez Padilla: “En contrainteligencia y seguridad, el 99% del tiempo no pasa nada, y en el 1% restante pasa todo”. Esta regla no debe interpretarse como una proporción estadística rígida, sino como una advertencia estratégica. La mayor parte del tiempo, los sistemas parecen funcionar con normalidad. Sin embargo, una pequeña fracción de eventos concentra la mayor parte de las consecuencias. El problema es que las decisiones preventivas deben tomarse durante el 99% aparentemente tranquilo, no cuando ya comenzó el 1% crítico.

Taleb y la Regla 99/1 convergen en una misma intuición: los sistemas complejos no fallan de manera lineal. Un pequeño descuido puede producir un daño desproporcionado. Una pequeña reserva de liquidez puede evitar una quiebra. Un seguro correctamente diseñado puede impedir la ruina patrimonial de una familia. Una clave de acceso mal protegida puede abrir la puerta a una catástrofe informática. Una decisión sucesoria postergada puede destruir una empresa familiar construida durante décadas.

Reducir fragilidad antes que buscar rentabilidad

Una enseñanza fundamental de Antifrágil es que la primera tarea no consiste en maximizar beneficios, sino en evitar la ruina. Este principio es especialmente relevante en finanzas personales, management y planificación patrimonial. La rentabilidad sólo tiene sentido si el sistema sobrevive.

Muchos errores financieros nacen de invertir el orden correcto de las prioridades. Se busca rendimiento antes que liquidez, crecimiento antes que protección, eficiencia antes que redundancia, velocidad antes que seguridad. Pero un sistema excesivamente optimizado puede volverse frágil. La eficiencia absoluta suele eliminar márgenes de maniobra. Y sin márgenes de maniobra no hay adaptación.

Una familia financieramente frágil no es necesariamente pobre. Puede tener altos ingresos y, sin embargo, carecer de reservas, seguros, diversificación, planificación sucesoria o protección patrimonial. Del mismo modo, una empresa puede facturar mucho y ser vulnerable por depender de un solo proveedor, un solo cliente, un solo directivo, un solo canal de ventas o una sola fuente de financiamiento.

La planificación financiera profesional apunta precisamente a ordenar estas dimensiones. No elimina la incertidumbre, pero reduce la vulnerabilidad frente a ella. En este sentido, la Norma ISO-IRAM 22222, vinculada a la planificación financiera personal, resulta especialmente pertinente porque propone un proceso sistemático, ético y profesional para comprender la situación del cliente, identificar objetivos, analizar alternativas y monitorear decisiones. Esta visión es profundamente compatible con la filosofía de Taleb: no se trata de adivinar el futuro, sino de construir una arquitectura de decisión más sólida.

El asesoramiento especializado, cuando es independiente, ético y competente, forma parte de esa arquitectura. Ninguna persona puede dominar por sí sola todas las dimensiones relevantes del riesgo financiero, legal, tributario, sucesorio, asegurador, tecnológico y patrimonial. Por eso, contar con asesores especializados no debe entenderse como un lujo ni como un gasto superfluo, sino como una forma de capital estratégico.

Capital antifrágil

Podemos definir el capital antifrágil como el conjunto de recursos, capacidades, relaciones, conocimientos, reservas y estructuras que permiten a una persona, una familia o una organización no sólo resistir una crisis, sino aprender de ella y salir mejor posicionada.

Este capital no es exclusivamente financiero. Incluye liquidez, bajo endeudamiento, diversificación, seguros adecuados, planificación sucesoria, salud, formación, reputación, redes de confianza, protocolos, cultura preventiva, capacidad de adaptación y acceso a asesoramiento profesional. Una persona con capital antifrágil no es aquella que no enfrenta problemas, sino aquella que evita que un problema puntual destruya todo su sistema de vida.

En una empresa, el capital antifrágil puede expresarse en reservas de caja, diversificación de clientes, procesos documentados, gobierno corporativo, seguridad informática, planes de continuidad, buen clima laboral, reputación comercial y capacidad de innovación. En una farmacia, puede incluir control de inventarios, protocolos sanitarios, cobertura de responsabilidad civil, protección patrimonial del titular, planificación sucesoria, capacitación del personal y separación clara entre patrimonio familiar y patrimonio empresarial.

En una familia, el capital antifrágil se manifiesta en hábitos de ahorro, educación financiera, seguros de vida, cobertura médica, testamentos, poderes, inversiones diversificadas, baja dependencia de una sola fuente de ingreso y conversaciones familiares maduras sobre patrimonio, retiro y sucesión.

En todos los casos, el principio es el mismo: no esperar a que el 1% crítico revele brutalmente las debilidades acumuladas durante el 99% de normalidad.

.

La Regla 99/1 como metodología práctica

Taleb ofrece una filosofía de la incertidumbre. La Regla 99/1 puede funcionar como una metodología práctica para actuar sobre ella.

Si la realidad fuera homogénea, todas las decisiones tendrían una importancia similar. Pero no es así. En los sistemas complejos, unas pocas variables explican una parte desproporcionada de los resultados. Un solo punto de falla puede comprometer toda una estructura. Una sola omisión puede destruir años de trabajo. Una sola protección bien diseñada puede evitar una pérdida irreversible.

Por eso, la tarea del consultor, del empresario, del asesor financiero, del responsable de seguridad o del jefe de familia no consiste en controlarlo todo. Consiste en identificar las pocas vulnerabilidades críticas que realmente pueden comprometer la continuidad del sistema.

En seguridad, puede ser el control de accesos. En ciberseguridad, la autenticación y las copias de respaldo. En finanzas personales, la falta de liquidez o de seguro de vida. En una PyME, la dependencia de un único cliente. En una farmacia, la ausencia de sucesión y protocolos. En una familia, el desorden patrimonial. En una cartera de inversiones, la concentración excesiva. En una organización, la falta de información confiable.

La Regla 99/1 enseña que el objetivo no es multiplicar controles inútiles, sino encontrar los puntos donde una intervención pequeña produce una reducción enorme de la fragilidad. Esto se vincula con la idea de prevención inteligente: actuar antes, actuar sobre lo esencial y actuar donde el impacto potencial es mayor.

Contrainteligencia y antifragilidad

La contrainteligencia ofrece un ejemplo privilegiado de pensamiento antifrágil. La inteligencia tradicional pregunta: ¿Qué hará el adversario?. La contrainteligencia pregunta: ¿Dónde soy vulnerable aunque no sepa qué hará el adversario?

Esta segunda pregunta es más poderosa. Ningún sistema de seguridad puede anticipar todas las acciones posibles de un enemigo inteligente. Pero sí puede reducir superficies de ataque, compartimentar información, limitar accesos, entrenar al personal, detectar anomalías, crear redundancias y establecer protocolos de respuesta.

La contrainteligencia no pretende eliminar la incertidumbre; pretende impedir que la incertidumbre se convierta en colapso. Esto la acerca mucho al pensamiento de Taleb. Un sistema antifrágil no depende de acertar siempre. Está diseñado para que sus errores sean pequeños, contenidos y útiles para aprender.

Esta lógica también sirve en la empresa. Un buen empresario no necesita prever cada crisis macroeconómica, pero sí debe evitar que una sola crisis lo destruya. Un buen inversor no necesita acertar cada movimiento del mercado, pero sí debe evitar la concentración ruinosa. Un buen asesor no necesita prometer certezas imposibles, pero sí puede ayudar a construir decisiones más robustas y menos frágiles.

El problema ético: quién gana y quién pierde

Taleb ha insistido también en una cuestión ética central: no es aceptable que algunos capturen los beneficios mientras transfieren los riesgos a otros. Este problema aparece en las finanzas, la política, las corporaciones y el asesoramiento profesional.

Un asesor que recomienda productos inadecuados sin sufrir las consecuencias del daño que produce es un agente de fragilidad. Un directivo que toma riesgos excesivos porque cobrará bonos si acierta y trasladará pérdidas si fracasa también fragiliza el sistema. Un burócrata que impone reglas sin experimentar sus efectos reales puede aumentar vulnerabilidades que nunca pagará personalmente.

Por eso, la ética profesional no es un adorno moral. Es una condición de diseño antifrágil. Los sistemas funcionan mejor cuando quienes deciden asumen consecuencias proporcionales a sus decisiones. En planificación financiera, esto exige transparencia, competencia, independencia de criterio y orientación real al interés del cliente.

La verdadera confianza no nace de la promesa de resultados, sino de la calidad del proceso. Y la calidad del proceso depende de información adecuada, diagnóstico prudente, identificación de riesgos, claridad de objetivos y revisión periódica. Esa lógica coincide con las mejores prácticas internacionales de planificación financiera y con la necesidad de construir relaciones profesionales de largo plazo.

Argentina y América Latina como escuela de incertidumbre

Hablar de antifragilidad desde Argentina y América Latina tiene un valor especial. Nuestras sociedades han convivido durante décadas con inflación, devaluaciones, crisis bancarias, cambios regulatorios, inestabilidad política, presión fiscal, informalidad, inseguridad jurídica y fragilidad institucional. En otros contextos, la incertidumbre aparece como una anomalía. En nuestra región, muchas veces es parte del ambiente cotidiano.

Esto obliga a desarrollar una inteligencia práctica particular. El empresario argentino sabe que debe pensar en escenarios alternativos. La familia argentina sabe que la moneda, el empleo y las reglas pueden cambiar. El profesional independiente sabe que la estabilidad nunca está garantizada. La PyME sabe que sobrevivir ya es una forma de excelencia.

Pero esa experiencia no siempre se traduce en método. Allí aparece la necesidad de una síntesis: convertir la intuición acumulada en una arquitectura de decisión. Taleb aporta el marco conceptual; la planificación financiera aporta proceso; la seguridad aporta disciplina preventiva; la contrainteligencia aporta mirada adversarial; la Regla 99/1 aporta criterio de priorización.

De esa integración puede surgir una verdadera gestión integral de la vulnerabilidad.

La clave: no adivinar el futuro, prepararse para merecerlo

La gran enseñanza de Antifrágil no es que debamos buscar el caos ni exponernos irresponsablemente al riesgo. Ésa sería una lectura superficial. La verdadera enseñanza es mucho más exigente: debemos reducir fragilidades, limitar daños irreversibles, crear opciones, construir redundancias inteligentes y diseñar sistemas capaces de aprender.

La Regla 99/1 complementa esta visión al recordarnos que las consecuencias decisivas suelen concentrarse en pocos momentos, pocos factores y pocas vulnerabilidades. Por eso, la prevención no debe medirse por la cantidad de controles, sino por su capacidad para proteger aquello que realmente sostiene el sistema.

En la vida personal, esto significa cuidar la salud, ordenar las finanzas, proteger a la familia, asegurar lo esencial y planificar el patrimonio. En la empresa, significa construir continuidad, diversificar riesgos, documentar procesos, formar equipos y evitar dependencias críticas. En seguridad, significa prepararse durante la calma para no improvisar durante la crisis. En inversiones, significa no confundir rentabilidad con supervivencia. En asesoramiento profesional, significa aportar criterio, independencia y responsabilidad.

La incertidumbre no desaparecerá. Tampoco los Cisnes Negros. La pregunta relevante no es si ocurrirán eventos inesperados, sino qué tan vulnerables estaremos cuando ocurran.

La verdadera planificación no consiste en adivinar el futuro. Consiste en construir personas, familias, empresas y patrimonios capaces de seguir prosperando aunque el futuro resulte diferente de lo esperado.

Ése es, quizás, el mayor punto de encuentro entre Taleb, la Regla 99/1 y una visión madura de la economía personal: la libertad no se alcanza eliminando el riesgo, sino diseñando sistemas que permitan vivir, emprender, invertir y proteger lo valioso sin quedar a merced de cada perturbación del entorno.

En definitiva, la antifragilidad no es una moda intelectual. Es una forma superior de prudencia. Y la prudencia bien entendida no paraliza: libera.

Fuente: Ediciones EP, 26/06/26.

Información sobre Gustavo Ibáñez Padilla

Más información:

La Regla 99/1: el uno por ciento que puede cambiarlo todo

Inteligencia es anticipación

Estadística: ¿Cuál error es peor: Tipo I o Tipo II?

La Seguridad Personal y Familiar en el Siglo XXI

Dinero en efectivo: el viejo héroe en tiempos de crisis

Frágil, robusto y antifrágil

______________________________________________________________________________

Vincúlese a nuestras Redes Sociales: LinkedIn YouTube Twitter

______________________________________________________________________________

.

.

El Sesgo del Superviviente: La sutil trampa de la experiencia

mayo 21, 2025

Por Gustavo Ibáñez Padilla.

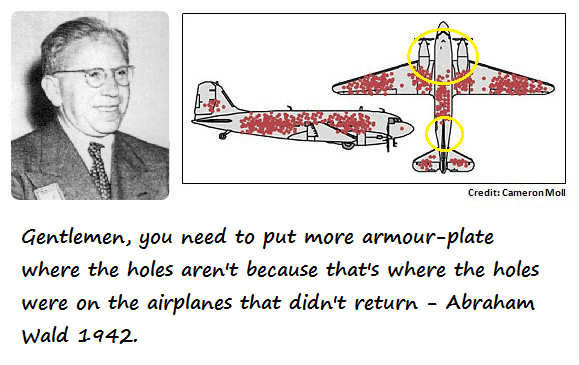

En el vasto océano de la economía y las finanzas, una lección esencial nos llega de la mano del matemático Abraham Wald, quien desafió la lógica convencional y arrojó luz sobre un fenómeno intrigante: el Sesgo del Superviviente. Esta peculiar criatura conceptual, posteriormente popularizada por Nassim Taleb, se erige como una brújula ineludible para aquellos que desean surcar las agitadas aguas de la toma de decisiones económicas.

Wald, con su mente aguda y su devoción a los números, plantó la semilla del Sesgo del Superviviente al demostrar que centrarse exclusivamente en los casos de éxito o supervivencia puede llevar a conclusiones equivocadas. Es como si miráramos un campo de batalla y solo prestáramos atención a los soldados que regresaron, sin considerar a los caídos.

.

Un paseo por el mercado bursátil: La danza del sesgo

Este fenómeno se manifiesta de manera vívida en el mundo de las inversiones. Tomemos, por ejemplo, el auge de las empresas tecnológicas en las últimas décadas. Los titulares celebran a los magnates que han acumulado fortunas colosales. Sin embargo, el Sesgo del Superviviente nos hace olvidar que tras cada Google, Facebook o Amazon, existen innumerables startups que se hundieron en el abismo del fracaso.

Es como si un observador desde el futuro destacara el éxito deslumbrante de ciertas criptomonedas, omitiendo el ocaso de las que se desvanecieron en la penumbra del anonimato. En este juego, el azar cumple su papel, a menudo subestimado. ¿Qué determina si una startup despega o se estrella? ¿Qué factores divinos intervienen para que una inversión florezca en vez de flaquear?

El teatro de lo inesperado: El factor azar

El azar, ese componente indomable de la ecuación, se encuentra intrínsecamente ligado al Sesgo del Superviviente. Imaginemos a un trader que juzga su habilidad en base a un período de éxito, sin considerar que la misma estrategia podría haberse desplomado en circunstancias ligeramente distintas. Es como si el viento cambiara de dirección y el marinero atribuyera su destreza a la elección acertada de la vela.

Como el propio Taleb señala, «subestimamos sistemáticamente el rol del azar en los resultados». Esta falta de aprecio por la volatilidad inherente a los mercados puede llevar a decisiones económicas desacertadas y a una confianza excesiva en nuestras habilidades predictivas.

.

El juego de los sobrevivientes: Lecciones cotidianas

El Sesgo del Superviviente no es un fenómeno relegado a las altas finanzas. Se entrelaza en el tejido mismo de nuestra existencia diaria. Considere el mundo del emprendimiento: los medios tienden a glorificar a los empresarios exitosos, relegando a un segundo plano a aquellos cuyos sueños se desmoronaron como castillos de arena ante la marea.

El Sesgo también se insinúa en la vida personal. ¿Cuántas veces recordamos las victorias y no los fracasos en el ámbito doméstico? Esta distorsión puede llevarnos a creer que el éxito es más predecible y controlable de lo que realmente es, al subestimar el factor del azar.

La voz de los sabios: Reflexiones de figuras eminentes

Personalidades famosas y renombradas no son inmunes a los encantos del Sesgo del Superviviente. Warren Buffett, el oráculo de Omaha, ha señalado con sagacidad: «El ánimo festivo que prevalece en la Bolsa a menudo induce a los inversores a olvidar la muerte».

Por su parte, Winston Churchill, ese titán de la historia del siglo XX, reconocía la falacia del Sesgo cuando afirmaba: «El éxito no es definitivo, el fracaso no es fatal: lo que cuenta es el valor de continuar». Su historia personal era una muestra viva de ello.

El renombrado psicólogo y premio Nobel de Economía, Daniel Kahneman, en su libro Pensar rápido, pensar despacio, destaca la propensión humana a dar un peso desproporcionado a las experiencias que han perdurado, a menudo olvidando las voces silenciosas de aquellos que no lograron destacar.

Navegando en aguas claras: Aplicaciones prácticas

Ante esta marea de perspicacia, ¿cómo podemos usar el Sesgo del Superviviente a nuestro favor? En primer lugar, debemos aprender a escuchar el susurro de los naufragios olvidados, entendiendo que el éxito no es garantía de inmunidad contra el fracaso futuro.

En segundo lugar, debemos acariciar el timón del azar, reconocer su presencia y ajustar nuestras velas con humildad. No podemos controlar el viento, pero podemos aprender a navegar con él.

En última instancia, el Sesgo del Superviviente es un faro que ilumina las trampas de la experiencia selectiva. Nos insta a no confiarnos en las hazañas de los supervivientes, sino a mirar más allá y aprender de aquellos que yacen en el fondo del océano.

En el juego de la economía y los negocios, el Sesgo del Superviviente es la carta escondida en nuestro mazo. Ignorarlo sería como pretender que el mar no esconde sus secretos bajo la superficie tranquila. Apreciar su presencia nos convierte en capitanes más sabios y nos guía a través de las aguas desconocidas hacia el éxito duradero.

.

Navegando más allá del Sesgo del Superviviente

En el imprevisible mar de la economía y las decisiones financieras, el Sesgo del Superviviente es la sirena que nos advierte de las trampas de la experiencia selectiva. Nos enseña a no confiarnos ciegamente en los relatos de éxito, sino a escuchar atentamente las lecciones de los naufragios olvidados.

Al reconocer el papel del azar y abrazar la humildad, nos convertimos en capitanes más sabios de nuestras propias travesías económicas. Aprendemos a ajustar las velas, a navegar con el viento en lugar de resistirlo.

Recordemos siempre que el éxito no es una garantía de invulnerabilidad y a menudo puede llevar a engaños. Encontrar la verdad en las sombras del fracaso es un arte que solo los más perspicaces saben dominar.

Así, con la brújula del Sesgo del Superviviente en mano, podemos mirar hacia adelante con confianza y sabiduría. El futuro no es solo un reflejo del pasado, sino una oportunidad para escribir nuevas historias, tejidas con la tela de la experiencia completa.

Que cada decisión, cada inversión, sea guiada por la luz de la sabiduría que emana de los naufragios y los triunfos por igual. En este enfoque, encontraremos no solo éxito, sino una travesía significativa y enriquecedora en el vasto océano de la economía y de nuestra propia vida.

Fuente: Ediciones EP, 25/09/23.

Información sobre Gustavo Ibáñez Padilla

Más información:

Los sesgos cognitivos y la Economía Personal

Cómo los sesgos cognitivos afectan nuestro juicio

Los sesgos cognitivos y la Inteligencia de Negocios

.

.

Frágil, robusto y antifrágil

noviembre 27, 2019

Resumen del libro Antifrágil, de Nassim Nicholas Taleb.

La tríada: frágil, robusto y antifrágil

Pensemos en algo frágil, algún objeto de nuestra sala de estar, como el televisor o la porcelana del aparador. Si los etiquetamos como “frágiles” significa, necesariamente, que queremos que gocen tranquilidad, orden y previsibilidad. A un objeto frágil no le sentará nada bien un terremoto ni la visita de un sobrino hiperactivo. Todo lo que aborrece la volatilidad aborrece los agentes estresantes (estresores), el daño, el caos, los sucesos, el desorden, las consecuencias imprevistas, la incertidumbre y, por encima de todo, el tiempo.En el lado opuesto a lo frágil hay cosas que se benefician de las crisis; prosperan y crecen al verse expuestas a la volatilidad, al azar, al desorden y a los estresores, y les encanta la aventura, el riesgo y la incertidumbre.Pero, a pesar de la omnipresencia de este fenómeno, no existe una palabra que designe exactamente lo contrario de lo frágil. Aquí lo llamaremos antifrágil. Pensemos, por ejemplo, en Suiza, el lugar más antifrágil del planeta, ya que se beneficia de las crisis que se dan en el resto del mundo.La antifragilidad es más que resiliencia o robustez. Lo robusto aguanta los choques y sigue igual; lo antifrágil mejora. Esta propiedad se halla detrás de todo lo que ha cambiado con el tiempo: las revoluciones, la innovación tecnológica, el éxito cultural, la supervivencia empresarial, las buenas recetas de cocina, el ascenso de ciudades, las bacterias resistentes… incluso nuestra existencia como especie.La antifragilidad es relativa a una situación dada. Un boxeador puede ser robusto, sano en lo que se refiere a su condición física, y puede mejorar de un combate al siguiente, pero podría ser emocionalmente frágil y romper a llorar si su novia lo dejara. Nuestras abuelas podrían tener o haber tenido unas cualidades opuestas: una complexión frágil y una fuerte personalidad.El objetivo último de este libro es descubrir aquellas reglas que nos permitan pasar de lo frágil a lo antifrágil reduciendo la fragilidad o controlando la antifragilidad.

Lo antifrágil se beneficia de los estresores

Cuando algo no vivo se somete a estrés, sufre fatiga o se rompe. Nuestra casa o la mesa de nuestro despacho se acabarán gastando y no podrán repararse por sí solas. Puede que sean robustas, pero no pueden ser intrínsecamente antifrágiles.Por el contrario, los seres vivos y los sistemas complejos se comportan de una forma muy diferente. Están formados por componentes que interaccionan entre sí, intercambiando información por medio de estresores. Y precisamente por eso, pueden llegar a ser antifrágiles.Pensemos en el ser humano. Nuestro cuerpo no obtiene información sobre el entorno por medio del sistema lógico, la inteligencia o la capacidad de razonar y calcular, sino por medio del estrés y de las hormonas u otros mensajeros que aún están por descubrir. Los huesos del cuerpo, por ejemplo, se refuerzan cuando se ven sometidos a la gravedad, por ejemplo después de hacer ejercicio. Y del mismo modo que pasarse un mes en la cama provoca atrofia muscular, los sistemas complejos se debilitan si se ven privados de estresores.Me gusta el ejemplo de la adquisición del lenguaje: no sé de nadie que haya aprendido su lengua materna estudiando gramática y sometiéndose a exámenes cada dos por tres. Adquirimos mejor una lengua cometiendo errores, cuando debemos comunicarnos en circunstancias más o menos difíciles.El problema es que gran parte de nuestro mundo moderno tan estructurado nos ha estado perjudicando con artilugios y políticas desde arriba que hacen precisamente eso: menoscabar la antifragilidad de los sistemas. Esta es la tragedia de la modernidad: al igual que esos padres tan sobreprotectores que rozan la neurosis, quienes más nos intentan ayudar son quienes más nos acaban perjudicando.¿Por qué ocurre esto? En primer lugar, por lo que llamo “opacidad causal”. El intercambio de información entre los componentes de un sistema complejo es mucho más intrincado de lo que muchos nos quieren hacer ver. A nuestro alrededor hay muchas más fuentes de información de las que vemos y es difícil ver la flecha que relaciona causa y consecuencia. Esta opacidad hace que la lógica habitual y una gran parte de los métodos convencionales de análisis sean inaplicables. En un sistema complejo no podemos limitarnos a aislar una sola relación causal. Es más, la lógica, por definición, excluye los matices, y dado que la verdad reside únicamente en los matices, la lógica es un instrumento inservible para hallar la verdad en las ciencias morales y políticas.En segundo lugar, la idea de que los sistemas pueden necesitar algo de estrés y agitación ha sido pasada por alto por quienes la captan en un ámbito pero no en otro. Algunas personas pueden entender una idea en un ámbito como la medicina y no reconocerla en otro como la socioeconomía.Veamos un ejemplo de la dependencia del ámbito: preguntemos a un ciudadano estadounidense si alguna agencia gubernamental debería controlar el precio de los automóviles o de los periódicos. Seguramente nos acusaría de comunistas por el simple hecho de haberlo planteado. Vale. Luego señalémosle con mucho tacto que la Reserva Federal de los Estados Unidos se dedica, precisamente, a controlar y fijar el precio de otro bien, el tipo de interés. Ron Paul, candidato a la presidencia de los Estados Unidos, fue tildado de chalado por haber propuesto que la Reserva Federal fuera abolida. Pero también le habrían llamado chalado si hubiera propuesto la creación de un organismo que controlara otros precios.En los mercados, fijar los precios, o su equivalente consistente en eliminar a los especuladores, los llamados “negociantes del ruido” —y la volatilidad moderada que provocan—, genera una ilusión de estabilidad con períodos de calma interrumpidos por grandes saltos. Puesto que los participantes no están acostumbrados a la volatilidad, tienden a atribuir la más leve variación de los precios a información privilegiada o a cambios en el estado del sistema, lo que provoca episodios de pánico. Cuando una moneda no varía nunca, el más leve de los cambios hace que la gente crea que se acerca el fin del mundo. Inyectar un poco de confusión paradójicamente estabiliza el sistema.Las variaciones también tienen una función expurgadora. Los pequeños incendios forestales eliminan periódicamente el material más inflamable, impidiendo que se acumule. Pero la prevención metódica de los incendios por seguridad hace que los incendios grandes sean mucho peores. Por razones similares, la estabilidad per se no es buena para la economía: las empresas se debilitan durante los largos períodos de prosperidad carentes de contratiempos, y las vulnerabilidades ocultas se acumulan en silencio bajo la superficie.No forma parte de la manera aceptada de pensar que el éxito, el crecimiento económico o la innovación solo puedan surgir de una “sobrecompensación” ante ciertos estresores. Esta dificultad para traducir o extrapolar es inherente al ser humano; y solo podremos aspirar a la sabiduría y a la racionalidad si ponemos empeño en superarla.En la mitología griega, Procusto era un posadero que, para hacer que los viajeros cupieran en su lecho, estiraba hasta descoyuntarlos a los demasiado bajos y cortaba las piernas de los excesivamente altos. Así lograba que todos encajaran en la cama. Estamos fragilizando sistemas sociales y económicos negándoles estresores y azar, colocándolos en el lecho de Procusto de esta modernidad tan fácil y cómoda, pero a fin de cuentas perjudicial.

Lo antifrágil reacciona frente a los contratiempos

Creo que la innovación y la sofisticación surgen de una situación inicial de necesidad a la que se responde con algo que va mucho más allá de satisfacer esa necesidad (por ejemplo, efectos no buscados de un invento). Naturalmente, hay muchos dichos sobre esta cuestión como el que reza: “El hambre agudiza el ingenio”. Podríamos decir que lo que innova es el exceso de energía que se libera al sobrerreaccionar a un contratiempo.Esta idea contradice los métodos actuales para innovar que nos hacen pensar que la innovación es producto de la financiación burocrática, de la planificación, de colocar a la gente en una clase de la Harvard Business School impartida por un Muy Condecorado Profesor de Innovación (que nunca ha innovado en nada) o de contratar a algún consultor (que tampoco ha innovado en nada). Pero es una falacia: bastaría con pensar en los muchos empresarios sin formación que han contribuido de una manera desproporcionada a diversos avances tecnológicos desde la Revolución Industrial hasta la aparición de Silicon Valley.Sin embargo, a pesar de la visibilidad de esta contraprueba y de la sabiduría que podemos adquirir de manera totalmente gratuita de los antiguos (o de las abuelas), los “modernos” intentan innovar partiendo de una situación de comodidad, seguridad y previsibilidad en lugar de aceptar la noción de que la inventiva surge de la necesidad.A este respecto, es interesante observar que la automatización de los aviones ha hecho que volar sea muy fácil y cómodo para los pilotos, pero a costa de aumentar el peligro. El relajamiento de la atención de los pilotos por falta de estímulo ha provocado muchos accidentes. Parte del problema se debe a las normativas de los organismos que regulan la aviación comercial, que han obligado al sector a basarse más en la automatización. Por suerte, estos mismos organismos han acabado reconociendo el problema.Se dice que los mejores caballos pierden cuando compiten con otros más lentos y que ganan con rivales a su altura. La ausencia de un estresor y la ausencia de retos perjudica a los mejores. Como dice el poema de Baudelaire sobre el albatros, “sus alas de gigante le impiden caminar”: muchos rinden más en cálculo avanzado que en cálculo básico.Como vemos, la antifragilidad es lo que se despierta y reacciona en exceso para compensar los estresores y el daño. Ahora bien, no hay que confundir esto con mezclar ruido y señal a la hora de reaccionar. Imaginemos a una de esas personas a las que en el habla cotidiana calificamos de neuróticas. Si su negocio sufre un pequeño percance reacciona como si se hallara al borde de la quiebra. En lugar de reaccionar a las cosas, sobrerreacciona. Comparémosla con alguien imperturbable, con la capacidad de mantener la calma bajo fuego enemigo que se considera tan necesaria para llegar a ser un líder. En ocasiones, reaccionan si lo ven necesario y, a diferencia del neurótico, las raras veces que se enfadan todo el mundo lo nota y se lo toma muy en serio.Las personas ecuánimes solo reaccionan a información real y las neuróticas reaccionan principalmente al ruido. El ruido es lo que tendríamos que pasar por alto; la señal es lo que deberíamos tener en cuenta.Esta incapacidad personal o intelectual de distinguir entre ruido y señal es lo que está detrás de la intervención excesiva (e ingenua). Quienes actúan en las grandes empresas o en la política y cuentan con un complejo departamento dedicado a reunir datos sobrerreaccionan y confunden el ruido con información. Cuantos más datos miremos, más desproporcionada será la cantidad de ruido que obtengamos (en lugar de lo valioso, la señal).Y es que, en general, hay mucho ruido procedente de los medios de comunicación y su glorificación de lo anecdótico. Gracias a esto vivimos cada vez más en una realidad virtual separada del mundo real y cada vez nos damos menos cuenta. Y al ofrecernos explicaciones y teorías, los medios de comunicación nos inculcan la ilusión de que entendemos el mundo. Así, cuando los sistemas reprimidos y con hambre de desorden natural se vienen abajo —algo que les debe suceder tarde o temprano por ser frágiles— su caída nunca se atribuye a la fragilidad y se interpreta como el resultado de una mala previsión (que, según dicen, habría que “perfeccionar”). Sería muy poco inteligente atribuir el derrumbe de un puente frágil al último camión que lo ha cruzado, y aún lo sería más intentar predecir qué camión hará que se derrumbe. Pero eso es lo que sucede en demasiadas ocasiones. Lo que se debe estudiar es el sistema y su fragilidad, no los sucesos. No nos dejemos engañar: el índice de acierto en la previsión de sucesos raros importantes en ámbitos como la política o la economía no es que esté cerca de cero, es que es cero.Si prácticamente todo lo que viene de arriba fragiliza y bloquea la antifragilidad y el crecimiento, todo lo que surge desde abajo prospera con una cantidad adecuada de desorden y de estrés. El proceso mismo de descubrimiento, de innovación o de avance tecnológico depende de la manipulación o experimentación antifrágil, de asumir riesgos con audacia más que de la educación formal. A un vendedor de pistachos en el zoco de Damasco no le hace falta resolver ecuaciones generales del equilibrio para poner precio a su producto.El caso es que las cosas que se acaban implementando tienden a nacer de la práctica, no de la teoría. Pensemos en las bellas catedrales de Europa: parecen basarse en una geometría muy compleja. La simple credulidad nos haría pensar que estas hermosas obras se deben a la matemática. Pero los arquitectos (entonces llamados maestros de obras) se basaban en reglas heurísticas, métodos empíricos, herramientas y prácticamente ninguno sabía de matemáticas. Según el historiador de la ciencia medieval Guy Beaujouan, antes del siglo XIII no había más de cinco personas en toda Europa que supieran hacer una división. Ni teoremas, ni cuentos: los maestros de obras podían averiguar la resistencia de los materiales sin las ecuaciones que tenemos hoy y la mayor parte de aquellos edificios aún siguen en pie.Debe quedar claro que no estoy diciendo que las teorías o la ciencia académica no estén detrás de algunas tecnologías prácticas cuya aplicación final surge directamente de ellas. Pero hay todo un corpus de conocimientos prácticos que ha sido transmitido de maestros a aprendices. Y es que el papel del conocimiento formal está sobrevalorado precisamente por ser muy visible.

Tu fragilidad es mi antifragilidad

Los restaurantes son frágiles y compiten entre sí, pero el conjunto de los restaurantes de una localidad es antifrágil por esta misma razón. Si cada restaurante fuera robusto como unidad, y por lo tanto inmortal, el negocio global se habría estancado o debilitado y lo mejor que serviría sería un menú de bar al estilo soviético. Además, sufriría los efectos de carestías sistémicas y, de vez en cuando, caería en una crisis total y tendría que ser rescatado por el Gobierno.Todo lo que está vivo o es de naturaleza orgánica tiene una vida finita y acaba muriendo. Pero lo que muere lo hace después de dejar descendencia con un código genético que difiere en algún aspecto del de su progenitor. La naturaleza no considera que los individuos sean muy útiles cuando han agotado su capacidad de reproducción. Prefiere dejar que el juego continúe en el nivel informativo, el del código genético. Así pues, los organismos deben morir para que la naturaleza, esa naturaleza cruel, oportunista y egoísta, sea antifrágil.Hagamos el experimento mental de imaginar la situación de un organismo inmortal, sin fecha de caducidad. Para satisfacer las condiciones de la inmortalidad, los organismos deberían predecir el futuro a la perfección: menos que eso sería insuficiente. Pero al dejar que los organismos vivan y mueran y se produzcan modificaciones entre generaciones sucesivas, a la naturaleza no le hace falta predecir condiciones futuras más allá de una idea muy vaga de la dirección que se debe seguir. Cada suceso aleatorio traerá su propio antídoto en forma de variación ecológica. Es como si la naturaleza se modificara a sí misma y modificara su estrategia a cada instante.Consideremos este fenómeno desde el punto de vista de la vida económica. Si la naturaleza gobernara la economía, no rescataría constantemente a sus miembros para que vivieran eternamente. Ni tendría administraciones permanentes ni departamentos de previsión que intentaran adelantarse al futuro. No dejaría que los timadores de la Oficina de Administración y Presupuesto de los Estados Unidos cometieran tales errores de arrogancia epistémica.Ya hemos visto que en el contexto adecuado los estresores son información. Para lo antifrágil, el perjuicio causado por los errores debería ser menor que el beneficio. Naturalmente, me refiero a algunos errores, no a todos: los que no destruyen un sistema ayudan a impedir males mayores. Si el Titanic no hubiera naufragado y el coste en vidas no hubiera sido tan grande, se habrían construido transatlánticos cada vez más grandes y el siguiente naufragio habría sido aún más trágico. Este ejemplo ilustra la diferencia entre los beneficios para el sistema y los perjuicios para algunos de sus componentes individuales.Cada accidente aéreo nos acerca más a la seguridad, mejora el sistema y hace que el siguiente vuelo sea más seguro. Pero los sistemas de esta clase aprenden porque son antifrágiles y explotan los errores “pequeños”; no se puede decir lo mismo de las grandes crisis económicas porque el sistema económico no es antifrágil tal como está organizado hoy. La razón es que cada año hay centenares de miles de vuelos de pasajeros y el accidente de uno no repercute en los demás: los errores son localizados; en cambio, los sistemas económicos globalizados actúan como uno solo y los errores se propagan agravándose cada vez más.Para que la economía sea antifrágil y experimente lo que llamamos evolución, cada empresa por separado tiene que ser necesariamente frágil, estar expuesta a quebrar; y es que, para mejorar, la evolución necesita que los organismos (o sus genes) mueran para ser sustituidos por otros más aptos o que los menos aptos no se reproduzcan. En consecuencia, la antifragilidad de un nivel puede exigir la fragilidad —y el sacrificio— de un nivel inferior. Cada vez que preparamos nuestro café matutino con una cafetera, nos beneficiamos del fracaso —y la fragilidad— del empresario que no ha logrado que tengamos una cafetera mejor en la encimera.Es desagradable pensar que la crueldad sea un motor de la mejora. Pero hay maneras de mitigar el perjuicio para los más débiles. La solución es crear un sistema en el que la caída de uno no pueda arrastrar a otros porque los fracasos continuos actúan para mantener el sistema. Paradójicamente, muchas políticas sociales e intervenciones de los gobiernos acaban perjudicando a los débiles y consolidando a los ya establecidos.Para progresar, la sociedad moderna debería tratar a los empresarios arruinados de la misma forma que la humanidad ha venido honrando a los soldados muertos. Y es que del mismo modo que no hay soldados fracasados con independencia de que estén muertos o vivos (salvo que hayan dado muestras de cobardía), tampoco hay empresarios o investigadores científicos fracasados.

Lo antifrágil se puede enfrentar a los Cisnes Negros

Es mucho más fácil saber si algo es frágil que predecir un suceso que lo pueda dañar. La fragilidad se puede medir, pero el riesgo no (salvo en los casinos y en la cabeza de quienes se proclaman “expertos en riesgos”). Esto ofrece una solución a lo que he llamado el problema de los Cisnes Negros: la imposibilidad de calcular los riesgos de sucesos raros y de gran trascendencia y de predecir su incidencia.Los Cisnes Negros son sucesos a gran escala, imprevisibles, irregulares y con unas consecuencias de muy gran alcance que sorprenden y perjudican a ciertos observadores que no los han previsto y a los que llamaremos “pavos”. Un carnicero alimenta durante mil días a un pavo. El pavo es feliz. Y entonces llega el día de Acción de Gracias y ser un pavo ya no es muy buena idea… El día de Acción de Gracias será un suceso de Cisne Negro pero solo para el pavo, no para el carnicero. La historia del pavo también nos revela a la madre de todos los errores perjudiciales: confundir la ausencia de prueba (de un perjuicio) con la prueba de ausencia, un error que, como veremos, es bastante común.Nos dedicamos a refinar nuestra comprensión de lo ordinario creando modelos y teorías que no sirven para contemplar esos sucesos ni medir la posibilidad de que se den. Por ejemplo, los profesionales de la gestión de riesgos buscan en el pasado información sobre el llamado peor escenario y la emplean para calcular riesgos futuros: este método se llama “prueba de estrés”. Toman la peor recesión histórica, la peor guerra o los peores índices de desempleo como referencia para calcular el peor resultado futuro. Pero nunca se dan cuenta de esta incongruencia: cuando ese peor escenario del pasado sucedió, superó al “peor escenario” de su época. He llamado problema de Lucrecio a este fallo mental en honor al filósofo y poeta latino que escribió que el tonto cree que la montaña más alta del mundo es la más alta que ha visto él.Lo mismo sucedió con el reactor nuclear de Fukushima, que sufrió un fallo catastrófico en 2011 a consecuencia de un tsunami. Había sido construido para resistir el peor terremoto histórico y los constructores no imaginaron que pudiera ocurrir otro peor. Del mismo modo, en su disculpa ante el Congreso estadounidense, el expresidente de la Reserva Federal de los Estados Unidos, el fragilista doctor Alan Greenspan, ofreció el clásico “Nunca había pasado algo así”. Pues bien, la naturaleza, a diferencia del fragilista Greenspan, se prepara para lo que no ha sucedido antes presuponiendo que puede ocurrir algo peor.Los Cisnes Negros nos hacen creer que “casi” los hemos previsto porque los podemos explicar retrospectivamente cuando ya han pasado. La ilusión de que los podemos prever impide que nos demos cuenta de su papel en la vida. La vida es más —muchísimo más— laberíntica de lo que aparece en nuestra memoria: la mente convierte la historia en algo uniforme y lineal y hace que subestimemos el azar.Si sabemos en qué lado estamos de la tríada, es decir, si somos frágiles, robustos o antifrágiles, podemos determinar más fácilmente nuestra sensibilidad al daño causado por la volatilidad en lugar de rompernos la cabeza tratando de prever el suceso raro (Cisne Negro) que nos puede causar un daño irreparable.Nuestra misión en la vida (y la de cualquier sistema complejo que se precie) pasa a ser, simplemente, la de no pensar como el pavo o, si es posible, la de ser todo lo contrario, es decir, antifrágiles. Pero para no ser como nuestro querido pavo debemos empezar entendiendo la diferencia entre la estabilidad verdadera y la artificial.Consideremos la suerte que han corrido los hermanos John y George. John lleva veinticinco años de administrativo en el departamento de personal de un gran banco. George es taxista.John tiene un sueldo totalmente previsible (o eso cree), además de seguro médico y cuatro semanas de vacaciones al año. Suele despertarse diciéndose a sí mismo que “la vida va bien”. Pero eso era antes de que estallara la crisis bancaria y se diera cuenta de que su trabajo pasaría a ser “redundante”. Estar en el paro le afectaría muchísimo ya que tiene más de cincuenta años.George tiene días buenos en los que puede ganar un buen dinero; otros son peores y apenas cubre gastos; pero viene a ganar más o menos lo mismo que su hermano. Dada la variabilidad de sus ingresos, siempre se queja de no gozar de la seguridad laboral de su hermano; pero, en el fondo, este anhelo es una ilusión porque acabará mejor parado que él.Y es que esta es la ilusión fundamental de la vida: la ilusión que nos dice que la aleatoriedad es peligrosa, que es mala, y que hay que eliminarla. Los trabajadores por cuenta propia tienen unos ingresos con cierta volatilidad pero son bastante robustos frente a un Cisne Negro de poca importancia que pueda dejarlos sin ingresos. Sus riesgos son muy claros. Pero no pasa lo mismo con los asalariados: no tienen volatilidad y se ven sorprendidos cuando sus ingresos se quedan en nada tras ser despedidos. Sus riesgos están ocultos.Gracias a la variabilidad, los profesionales autónomos tienen un poco de antifragilidad: las variaciones pequeñas hacen que se adapten y aprendan del entorno, porque en cierto modo se hallan bajo una presión continua para hacerlo. Recordemos que los estresores son información; estos profesionales afrontan continuamente esos estresores y se amoldan de una manera oportunista.Así pues, y lamentablemente, a los seres humanos nos da tanto miedo la segunda forma de variabilidad que de una manera ingenua fragilizamos los sistemas —o impedimos que sean antifrágiles— protegiéndolos. En otras palabras, evitar los errores pequeños hace que los grandes sean más graves. Cuanta más variabilidad observamos en un sistema, menos propenso es a los Cisnes Negros.Y es que la antifragilidad es el mejor antídoto contra los Cisnes Negros. Olvídese de los “científicos” que se dedican a predecir lo impredecible.

El método de la haltera

Vamos a describir una estrategia para lograr antifragilidad, es decir, para pasar al lado derecho de la tríada. El primer paso para llegar a la antifragilidad consiste en reducir lo desfavorable antes de aumentar lo favorable; por decirlo de otro modo, consiste en reducir la exposición a Cisnes Negros negativos y dejar que la antifragilidad natural actúe por sí sola.Puede que sea evidente, pero se suele pasar por alto: reducir la fragilidad es un requisito, no una opción. Y es que la fragilidad es extenuante, igual que una enfermedad terminal. Si un paquete se rompe en condiciones adversas no se va a arreglar por sí solo cuando las condiciones vuelvan a ser adecuadas.Los hombres de negocios suelen pasar por alto la importancia de abordar la fragilidad primero de todo porque tienden a creer que su principal misión es generar beneficios. No ven que la supervivencia es más prioritaria que el éxito. Antes que obtener beneficios y comprarse un BMW, sería buena idea sobrevivir. En otras palabras, si algo es frágil, la amenaza de que se rompa implica que todo lo que hagamos para mejorarlo o hacerlo “eficiente” será inútil si antes no reducimos el riesgo de rotura.Es lo mismo que pasa con el crecimiento del PIB (producto interior bruto). Se puede lograr con toda facilidad endeudando a las generaciones venideras y permitiendo que la economía del futuro se pueda venir abajo por la necesidad de saldar esa deuda. Del mismo modo que la noción de “velocidad” es irrelevante para un avión que presenta un riesgo elevado de estrellarse porque sabemos que puede no llegar a su destino, al crecimiento económico con fragilidades no se le debe llamar crecimiento, algo que los gobiernos aún no han entendido. En la época dorada de la Revolución Industrial el crecimiento fue muy modesto, inferior al 1 %. Pero, aun siendo tan bajo, fue un crecimiento robusto, no como la carrera insensata de tantos Estados actuales que, en su intento de crecer, se comportan como conductores adolescentes borrachos de velocidad.¿En qué consiste la estrategia de la haltera? El objetivo de la haltera (la barra con pesas que utilizan los halterófilos) es ilustrar la idea de combinar dos extremos que se mantienen separados evitando el centro o punto medio. Con una haltera podemos adoptar la doble actitud de ir a lo seguro en algunas áreas (robusto ante los Cisnes Negros negativos) y de asumir muchos riesgos pequeños en otras (abierto a los Cisnes Negros positivos) con el fin de lograr antifragilidad.Veamos un ejemplo de haltera en el campo de las finanzas: si guardamos el 90 % de nuestros fondos en efectivo (siempre que estemos a salvo de la inflación) e invertimos el 10 % restante en valores de mucho riesgo, por un lado es imposible que perdamos más del 10% y por el otro podemos obtener pingües beneficios. Alguien que invierta el 100 % en los llamados valores de riesgo “medio” se expone a la ruina total por un mal cálculo de los riesgos. Esta estrategia de haltera soluciona el problema de que los riesgos de los sucesos raros no se puedan calcular y sean frágiles a los errores de estimación; en este ejemplo, la haltera financiera tiene una pérdida máxima conocida.La haltera evita la “media” o el “punto medio”… porque es muy peligroso. Si nos dijeran que nuestra abuela pasará las dos próximas horas a la temperatura media de veintidós grados centígrados podríamos pensar que es una temperatura ideal. Pero resulta que la abuela se pasará la primera hora a dieciocho grados bajo cero y la segunda a sesenta sobre cero con una media equivalente a veintidós grados. Así que lo más seguro es que nos quedemos sin abuela. Como vemos, la noción de media carece de importancia cuando uno es frágil a las variaciones.Las estrategias de haltera pueden ser muy variadas. El único límite es la imaginación y las circunstancias de cada persona. A modo de ilustración pensemos en la estrategia de haltera de algunos escritores. La literatura es una de las carreras más inflexibles, más especulativas, más exigente y con más riesgo. Entre los escritores existe la tradición de buscarse una profesión libre de ansiedad, con pocas exigencias intelectuales y gran seguridad laboral, la clase de trabajo que permite dedicar el tiempo libre a escribir lo que uno quiere.En política social, una haltera consistiría en proteger a los más débiles y dejar que los fuertes cumplan con su trabajo en lugar de ayudar a consolidar los privilegios de la clase media, lo que bloquea la evolución y genera toda clase de problemas económicos que tienden a perjudicar más a los más desfavorecidos.Antes de que el Reino Unido se convirtiera en un estado burocrático, presentaba una estructura de haltera formada por aventureros (tanto en lo económico como en lo físico) y por una aristocracia. No es que la aristocracia tuviera mucho peso, pero al menos ayudaba a mantener cierto sentido de precaución mientras los aventureros recorrían el planeta en busca de oportunidades de comercio o se quedaban en casa manipulando maquinaria. Hoy la City de Londres está formada por bohemios burgueses que viven de sus bonus anuales.Hay un proverbio yiddish que reza “Prepárate para lo peor, porque lo mejor se encarga de sí mismo”. Puede parecer una perogrullada, pero no lo es. Tenemos pruebas más que suficientes de que a la gente le disgustan las pérdidas pequeñas pero no tanto los grandes riesgos tipo Cisne Negro (a los que infravaloran) porque tienden a asegurarse contra pérdidas pequeñas probables, pero no contra pérdidas grandes e infrecuentes. Precisamente lo contrario de lo que deberían hacer.La haltera es una domesticación —que no eliminación— de la incertidumbre.

La estrategia de las opciones

Tales fue un filósofo jónico de linaje fenicio, que vivía en la ciudad de Mileto. Cansado de que sus amigos de espíritu más comercial le repitieran que “el que puede actuar actúa, y el que no, filosofa”, llevó a cabo una proeza: compró a muy bajo precio el derecho a utilizar hasta final de temporada todas las prensas de aceite de los alrededores de Mileto y de Quíos. La cosecha de aceitunas fue tan abundante y hubo tal demanda de prensas que las acabó arrendando a sus dueños con sus propias condiciones y amasó una fortuna considerable. Luego, se dedicó otra vez a filosofar.En esta opción, Tales tenía el derecho —que no la obligación— de usar las prensas en el caso de que hubiera una gran demanda y la otra parte tenía la obligación —no el derecho— de cedérselas. Tales pagó muy poco por aquel privilegio que le suponía unas pérdidas muy limitadas y un beneficio potencial muy grande. Aquella fue la primera opción de la que se tiene constancia.La opción es un agente de la antifragilidad (si nos permite ganar más de lo que podemos perder). En las finanzas, las opciones pueden ser caras, porque la gente sabe que son opciones y que alguien las vende y cobra por ellas, pero las alternativas más interesantes son gratuitas o, en el peor de los casos, baratas.Por ejemplo, supongamos que vivimos de alquiler con un contrato indefinido. Tenemos la opción de seguir en el piso el tiempo que queramos, no la obligación de hacerlo. Si un día nos da por mudarnos, basta con que se lo notifiquemos al dueño y adiós. Por otro lado, el dueño está obligado a dejar que sigamos viviendo en el piso pagando un alquiler previsible. Si los alquileres aumentaran mucho y en el mercado inmobiliario se creara una burbuja que acabara estallando, estaríamos protegidos. Por otro lado, si el precio de los alquileres se desplomara, podríamos cambiar fácilmente de piso y reducir los gastos mensuales. La bajada de los alquileres nos beneficia y la subida no nos perjudica. En cierto modo, la incertidumbre aumenta el valor de este privilegio. Y es que, cuanto mayor es la incertidumbre, más valiosa es una opción.Consideremos ahora la llamada “investigación blue sky” donde se destinan fondos a personas en lugar de a proyectos, y se asignan pequeñas cantidades a muchos investigadores. Estos inversores tienden a financiar emprendedores, no ideas. Como dicen ellos mismos, apuestan por el jockey, no por el caballo. El saldo o resultado final de una inversión de capital riesgo tiene una distribución estadística, sigue una ley de potencias con unas ventajas grandes, casi ilimitadas y, a causa de la opcionalidad, con unos inconvenientes limitados. Como me dijo un inversor de capital riesgo, “los beneficios pueden ser tan grandes que no te puedes permitir no estar en todo”. Una propiedad de la opción es que no le preocupa el resultado medio: solo le interesan los resultados favorables (puesto que los negativos no cuentan más allá de un punto dado).Si alguien tiene opcionalidad no hace falta que posea inteligencia, perspicacia, o aptitudes. Y es que no es necesario que acierte tantas veces. Lo único que necesita es tener la prudencia de no hacer tonterías que le perjudiquen (algunos actos por omisión) y reconocer los resultados favorables cuando se den.La opcionalidad es una forma alternativa de hacer cosas de una manera oportunista, y con la gran ventaja de que surge de una asimetría con beneficios grandes y perjuicios leves. Es un modo de domesticar la incertidumbre, de obrar de una manera racional sin necesidad de entender (o “adivinar”) el futuro. Cuanto mayor sea la incertidumbre, más importante será el papel de la opcionalidad y mejor nos irán las cosas. Esta propiedad es fundamental para la vida.

El problema de la eficiencia, el tamaño y la fragilidad

Un sábado por la tarde me acerqué hasta Nueva York en automóvil. Salí con tiempo de sobra (soy un defensor a ultranza de que la gente ponga redundancia en todos los ámbitos de su vida), pero según me iba acercando al centro me encontré en medio de un atasco monumental. Las autoridades de la ciudad habían dado permiso a una productora para rodar en el puente de la calle 59 bloqueando un carril; creyeron que, al ser sábado, no habría ningún problema. Pero aquel pequeño problema de tráfico se convirtió en un caos total a causa de los efectos multiplicativos. Este caso ejemplifica el problema fundamental de la eficiencia: una modificación pequeña da unos resultados que se acumulan en un sistema muy ajustado y que, por lo tanto, es frágil. Hay gente que pasa por alto que el funcionamiento sin problemas en unas circunstancias normales es muy, pero que muy diferente al funcionamiento en momentos de estrés. El cuello de botella de la “eficiencia demasiado eficiente” es la madre de todas las fragilidades.Pero no solo la eficiencia causa fragilidad; también el tamaño de los sistemas. El 21 de enero de 2008, el prestigioso banco parisino Société Générale se apresuró a vender en el mercado unos setenta mil millones de dólares en acciones. Los mercados no estaban muy activos porque era festivo en Estados Unidos, pero las bolsas de todo el mundo cayeron en picado cerca de un 10 %, lo que le costó cerca de seis mil millones de dólares en pérdidas solo por esta liquidación. Lo que sucedió es que habían descubierto un desfalco. Jéróme Kerviel, un administrador de operaciones financieras del banco, había estado apostando unas sumas enormes en el mercado y había ocultado estas exposiciones. Así que no les quedó más opción que vender de inmediato esas acciones que no sabían que poseían.Una liquidación de setenta mil millones de dólares en acciones supone una pérdida de seis mil millones. Pero una liquidación por valor de una décima parte, siete mil millones, no generaría ninguna pérdida porque los mercados absorberían esta cantidad sin caer en el pánico y hasta puede que no se dieran ni cuenta. Dicho de otro modo, si en lugar de un banco muy grande tuviéramos diez bancos más pequeños cada uno con su Micromonsieur Kerviel proporcional realizando estas operaciones fraudulentas al azar, las pérdidas totales para los diez bancos serían prácticamente nulas.Los análisis a posteriori fueron claramente erróneos porque atribuyeron el desastre a los malos controles del malvado sistema capitalista, y a la falta de vigilancia por parte del banco. Pero no había sido así. Tampoco fue un caso de “codicia”, como solemos pensar. El problema se debió básicamente al tamaño y a la fragilidad que conlleva.La historia de Kerviel es muy ilustrativa y la podemos generalizar a otros ámbitos. En el campo de la gestión de proyectos, Bent Flyvbjerg ha presentado pruebas sólidas de que un aumento en el tamaño de los proyectos se plasma en retrasos y en unos costes cada vez más elevados. Pero hay un matiz: hay proyectos que se pueden dividir en partes, pero otros no. Por ejemplo, los proyectos para construir puentes suponen una planificación monolítica porque no se pueden descomponer en partes más pequeñas. En el caso de las carreteras, que se construyen por tramos pequeños, el efecto del tamaño no suele ser muy grave, porque los responsables del proyecto solo cometen errores leves y se pueden adaptar a ellos.Antes se pensaba que esta subestimación de los costes de los proyectos se debía a un sesgo psicológico, a un exceso de confianza (optimismo). Pero el gran misterio es que esta subestimación parecía no existir hasta hace aproximadamente un siglo, aunque los seres humanos eran como ahora y tenían los mismos sesgos. Pensemos en el Crystal Palace de Londres, construido para la Exposición Universal de 1851. Entre la concepción del palacio y su inauguración solo pasaron nueve meses. El edificio era como un invernadero inmenso; se construyó a base de bastidores de hierro colado y de cristal fabricados casi exclusivamente en Birmingham y Smethwick.Para diseñar el proyecto no se usaron ordenadores, las piezas no se montaron lejos de su origen y en la cadena de producción participaron pocas empresas. En aquella época tampoco existían escuelas de empresariales que enseñaran algo llamado “gestión de proyectos” y fomentaran el exceso de confianza. Tampoco había empresas de consultoría. El problema de la agencia (la divergencia entre el interés del agente y el de su cliente) no era significativo. En otras palabras, era una economía mucho menos compleja que la de hoy.Los efectos de Cisne Negro van necesariamente en aumento como resultado de la complejidad, la interdependencia entre las partes, la globalización y la maldita “eficiencia” que hace que la gente se la juegue demasiado. Añadamos a eso los asesores y las escuelas de empresariales. Un solo problema en algún punto puede paralizar todo un proyecto, y los proyectos tienden a ser tan débiles como el eslabón más débil de la cadena. El mundo es cada vez menos previsible y nos basamos más y más en tecnologías que tienen errores y en interacciones que son difíciles de calcular y aún más de predecir.Y si pensamos en los gobiernos es fácil entender por qué nos meten en problemas con el dichoso déficit público: su infravaloración de los costes de los proyectos es crónica y al final terminan gastando más de lo que nos dicen. Esto me ha llevado a formular una regla de oro para todo gobierno: prohibido endeudarse, equilibrio fiscal obligatorio.

Menos es más (antifrágil)

La idea de que, en la toma de decisiones, “menos es más” significa que los métodos más simples de predicción e inferencia pueden funcionar mucho (pero mucho) mejor que otros de mayor complicación. La idea es contar con estrategias heurísticas “rápidas y frugales” con las que tomar buenas decisiones aunque el tiempo, el conocimiento y la capacidad de cálculo sean limitados.Un ejemplo de regla sencilla: hay ámbitos en los que el suceso raro (bueno o malo) tiene un efecto desproporcionado que normalmente somos incapaces de ver, por lo que si nos centramos en el aprovechamiento de (o en la protección frente a) un suceso raro de ese tipo, produciremos un cambio más que considerable en nuestra exposición al riesgo. Preocupémonos simplemente por nuestra exposición a los Cisnes Negros y la vida será más sencilla.Algunas personas están familiarizadas con la “regla del 80-20”, basada en el descubrimiento que hizo Vilfredo Pareto hace más de medio siglo de que el 20 % de la población de Italia era propietaria del 80 % de la tierra. Sin embargo, pocas son las personas conscientes de que nos estamos desplazando hacia una distribución mucho más desigual, de un “99-1”, en muchos ámbitos: un 99 % del tráfico de internet es atribuible a menos del 1 % de los sitios web; un 99 % de las ventas de libros corresponden a menos del 1 % de los autores… Casi todo lo contemporáneo tiene efectos de “el ganador se lo lleva todo”, y ahí están incluidas fuentes tanto de daños como de beneficios. Como consecuencia, con un 1 % de modificación de los sistemas puede reducirse la fragilidad (o incrementarse la antifragilidad) aproximadamente en un 99 %, y lo único que se necesita para ello son unos pocos pasos, muy pocos, y con bajo coste por lo general, para hacer que las cosas sean mejores y más seguras.Sin embargo, la gente se empeña en tener más datos para “solucionar problemas”. Tener más datos, como prestar atención al color de los ojos de las personas que nos rodean cuando estamos cruzando una calle, por ejemplo, puede impedirnos ver el camión enorme que se nos viene encima. Tal como Paul Valéry escribió en una ocasión, “cuántas cosas hay que ignorar para actuar”.

Conclusión

Cuando ha tenido lugar un suceso, en lugar de echar la culpa a la incapacidad de haberlo visto venir habría que culpar a la incapacidad de entender la (anti)fragilidad; dicho de otro modo, deberíamos preguntarnos por qué hemos construido algo tan frágil a sucesos de esta clase. No prever un tsunami o una crisis económica es excusable; construir algo que sea frágil a ellos no lo es. Podemos ver una idea similar en las palabras (quizá apócrifas) de Warren Buffett cuando dijo que intenta invertir en negocios que sean “tan buenos que hasta los pueda dirigir un idiota; porque, tarde o temprano, alguno lo hará”.Pero no tendríamos una visión completa de la tríada si no abordáramos la cuestión de la ética. Y es que hay personas que, parapetadas tras la opacidad y la complejidad de nuestro mundo, tratan de ocultar riesgos y perjudicar a otras sin que la ley ni la justicia sean capaces de detectarlas y ponerles freno. El peor problema de la modernidad radica en la transferencia maligna de fragilidad y antifragilidad de unas partes a otras, de manera que las primeras se quedan con los beneficios y las segundas son las receptoras (inadvertidas) de los daños. Estamos ante el denominado “Problema de la agencia”. Imaginemos una situación en la que el administrador de una empresa no es el verdadero dueño de esta, por lo que sigue una estrategia que parece razonable, pero que ocultamente le beneficia y le vuelve antifrágil a expensas (en forma de fragilidad) de los verdaderos dueños o de la sociedad. Cuando ese gestor acierta, recoge abundantes beneficios; cuando se equivoca, son otros los que pagan la factura.Estas situaciones poco éticas, cuando salen a la luz, se intentan camuflar con todo tipo de argumentos espurios. Fijémonos en esas empresas “demasiado grandes para caer” que se parapetan tras el argumento de que tienen una plantilla compuesta por cientos de miles de personas a las que no pueden abandonar. Como si eso fuera una “virtud” para que grandes sociedades anónimas burocratizadas se hayan hecho con el control del Estado simplemente por el hecho de que son “grandes empleadoras” y, gracias a ello, poder extraer de este importantes ventajas a expensas de las pequeñas y medianas empresas.Pero ¿cómo resolvemos este problema? Los antiguos parece que estaban mucho más avanzados de lo que estamos hoy en día a este respecto. Los romanos, por ejemplo, consideraban que los ingenieros debían pasar un tiempo bajo el puente que acababan de construir. No se trataba de castigar a los culpables con efectos retroactivos, sino de salvar vidas proporcionando desincentivos para que quien desempeñara su profesión se abstuviera al máximo de causar daños a otros.Puede que tengamos mayor justicia social que nunca antes en la historia, pero también padecemos muchas más transferencias de opcionalidad. Cuando se trata de predicciones, las palabras de los académicos, los consultores y los periodistas pueden ser solamente eso, palabras despojadas de toda prueba de verdad. Como siempre sucede con las palabras, no siempre vencen las más correctas, sino las más cautivadoras.Si alguien conduce un autobús escolar con los ojos vendados y tiene un accidente, se enfrenta a dos posibilidades: o bien muere, o bien, si sale vivo, se verá sometido a tal cantidad de penalizaciones como para no poder conducir nunca más vehículos en los que transporte a otras personas. El problema, sin embargo, es que la mayoría de los fragilistas siguen ahí, al volante del autobús. No hay penalización prevista para los creadores de opinión, banqueros, consultores, irresponsables (y trajeados) ejecutivos de empresa, burócratas… que dañan a la sociedad. Y esa es una práctica muy negativa. Ahí está, por ejemplo, la administración Obama, que trató de combatir la crisis de 2008 nutriendo sus filas de aquellas mismas personas que, poco antes, habían conducido el autobús con una venda en los ojos. A los causantes se les premió, encima, con un ascenso.Los bancos han perdido últimamente más de lo que jamás ganaron a lo largo de su historia, pero sus directivos han cobrado miles de millones de dólares en forma de retribuciones y bonificaciones. Los contribuyentes se hacen cargo de las consecuencias negativas; los banqueros se quedan con las positivas. Y las políticas dirigidas a corregir el problema están perjudicando a personas inocentes mientras los banqueros siguen con sus vidas de lujo.Quien no vea esta transferencia de antifragilidad como un robo, ciertamente tiene un problema (o es que está en el ajo).

Fin del resumen ejecutivo

Biografía del autor

Nassim Nicholas Taleb (Amioun, Líbano, 1960) ha dedicado su vida a investigar las reglas y la lógica de la suerte, la incertidumbre, la probabilidad y el saber. Matemático empírico, a la vez que analista del comportamiento económico de los seres humanos, trabajó durante 21 años como gestor de hedge funds y trader de productos derivados. Taleb ha sido investigador y docente en diversas instituciones académicas, como la NYU’s School of Engineering o la Universidad de Massachusetts en Amherst.

Es autor de los libros ¿Existe la suerte? (Ediciones Paidós, 2009), The Bed of Procrustes (Random House, 2010), El Cisne Negro (Ediciones Paidós, 2011) y Antifrágil (Ediciones Paidós, 2013).

Más información:

Antifragilidad, Regla 99/1 y Gestión integral de la vulnerabilidad

.

.

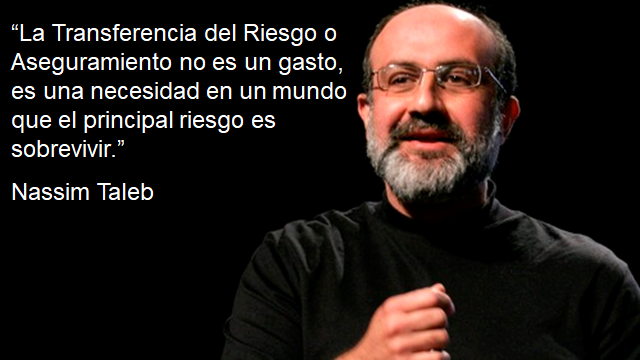

Nassim Nicholas Taleb admira a los aseguradores

octubre 27, 2015

El Cisne Negro que admira a los aseguradores

“Esta es una Hermosa industria, me maravilla la sofisticación del seguro”

Nassim Nicholas Taleb

Economista –El famoso escritor y analista de temas financieros Nassim Nicholas Taleb habló para un nutrido grupo de ejecutivos de seguros acerca del tema “administración de riesgos” y fue una charla realmente sustanciosa.

Actuario –¿Cuáles fueron los elementos más destacados? Es el autor de “El Cisne Negro” un éxito editorial.

Economista –Comentó que admira la capacidad que tienen los aseguradores de limitar sus riesgos y les recomendó nunca seguir el ejemplo de los financistas, incapaces de poner límites a su ambición.

Jorge –Cosa por la cual pagan usualmente su justo precio.

Marcos –En realidad le transfieren el precio al físco o a la gente, nunca pagan ellos.

Economista – Coincido, también menciono que la única vez que el mercado de seguros se metió en problemas fue cuando AIG decidió seguir el ejemplo de los banqueros y tomar el riesgo de cubrir sus despropósitos.

Actuario –Que bien dicho, y así los gobiernos en el 2008, debieron rescatar a innumerables empresas.

Economista –Especialmente habló del talento de los suscriptores para limitar las consecuencias de los riesgos de baja frecuencia y consecuencias catastróficas, de modo que las perdidas nunca se vayan de curso.

Mike –Para eso están las condiciones particulares y las exclusiones, armas contractuales que defienden al asegurador de pérdidas excesivas.

Economista –Y eso es lo que señala Taleb cuando indica que la industria del seguro tiene mejor manejo de los contratos que la bancaria.

J.V. –Bueno, en el mercado de seguros se evoluciona sin cambiar la matriz y en el de Bancos cambian todo de una vez perdiendo sustentabilidad.

Economista –Una frase maravillosa de Taleb es “Prefiero que usted tome riesgos de los que entienda, a que trate de entender los riesgos que está tomando”

Actuario –Toda una lección.

– Economista

– Coach

– Marcos (Gremialista‚ representante de productores de seguros)

– Mike (Agente en reaseguros)

– Jorge (Gremialista‚ empresario representante de aseguradoras)

– J.V. (Hombre de marketing)

– Celeste (Periodista especializada en economía, sistema financiero y seguros)

– Rodrigo (Agente de Seguros Mexicano)

– Mitch Rojas (Agente de Seguros de La Florida)

Fuente: buenafuente.com, 26/10/15.

Nassim Nicholas Taleb (nacido en 1960 en el Líbano) es un ensayista, investigador y financiero estadounidense. Es también miembro del Instituto de Ciencias Matemáticas de la Universidad de Nueva York.

Se considera a sí mismo «empirista escéptico» y cree que los científicos y los financieros sobreestiman el valor de la explicaciones racionales sobre datos del pasado e infravaloran el peso de la aleatoriedad en esos datos. Continuador de una larga línea de filósofos escépticos como Sexto Empírico, Algazel, Pierre Bayle, Montaigne y David Hume al considerar que el pasado no puede usarse para predecir el futuro.

.