El sector financiero debe dejar su adicción a los índices

No se pueden sacar conclusiones sobre el mercado de hoy basándose en un estudio del comportamiento pasado de referencias, como el S&P 500.

Por Miles Johnson.

.

En los mercados financieros, la última década podría describirse como la Era de la Indexación. El surgimiento de la inversión pasiva permitió que cientos de miles de millones de dólares ingresaran a fondos de índices, lo que coincidió con una creciente creencia de que el índice se puede usar como principal componente de la inversión.

Un corolario de ésto ha sido la aceptación casi universal de que estudiando el comportamiento de los índices a lo largo del tiempo se puede llegar a conclusiones generales y específicas sobre lo que deberían hacer los inversores con su dinero.

El profesor de Yale Robert Shiller ganó un premio Nobel por su teoría basada en el Análisis top-down (las decisiones relacionadas con la inversión son evaluadas desde una mirada de información global, hasta ir abordando los títulos valores y las variables más detalladas y específicas) de valuación de índices para calcular los retornos futuros del mercado de valores. Los discípulos tomaron su obra y la aplicaron a la gestión de carteras. El sector financiero moderno es adicto a explicar al mundo a través de los índices.

Para los ahorristas de todos los días los índices siguen teniendo valor práctico como manera simple de ganar exposición a acciones y bonos. Para la mayoría de la gente probablemente los índices sigan siendo la peor forma de invertir excepto aquellas otras maneras que han probado. Los problemas comienzan cuando los observadores inteligentes usan datos históricos sobre índices para trazar amplias conclusiones sobre el mundo de hoy que podrían tener mucha menos coherencia de lo que ellos creen.

.

El análisis basado en índices en su forma más cruda toma una referencia de valuación común como el ratio precio/ganancias y, sobre esta base, compara el valor del índice hoy con su promedio histórico. Su lógica fundamental es la de reversión a la media (mean reversion): si la valuación actual del índice sobre cualquier métrica elegida es superior a su promedio histórico, las «acciones» están «caras» debido a la tendencia del mercado a volver al promedio.

Hay muchas versiones de este razonamiento, siendo la más popular la basada en ratio CAPE (Cyclically Adjusted Price to Earnings Ratio o Ratio Precio-Beneficio Cíclicamente Ajustado) ideado por el profesor Shiller que intenta suavizar el componente «beneficio» durante un ciclo económico.

Un gran problema que surge de usar los índices de esta manera no es con la reversión a la media como concepto, sino que el grupo de datos empleado para determinar su media ha cambiando con tanta frecuencia que podría no estar produciendo un promedio coherente al cual volver.

Los índices modernos en gran medida todavía se arman país por país. Los inversores que quieren invertir en acciones estadounidenses elegirán el S&P 500, quienes están interesados en los papeles españoles optarán por el Ibex 35, y así. En el pasado, eso tenía sentido porque la mayor parte de las empresas incluidas operaba mayormente en sus mercados locales. Eso ya no sucede, y genera problemas cuando se llega a grandes conclusiones sobre el mercado de hoy en base al índice del pasado.

Muchos miembros importantes del S&P 500 generan una creciente porción de sus ventas fuera de Estados Unidos. Como tal, los gráficos que solían tratar de comparar el ratio del índice con el PBI norteamericano a lo largo del tiempo tienen menos lógica. Apple, el mayor componente del índice, vende más afuera de país que adentro. ¿Es una empresa estadounidense o global? De manera similar, las compañías del Ibex español generan sólo 34% de sus ventas en España, y 46% fuera de la UE. ¿El promedio histórico refleja con precisión este cambio?. ¿Cómo deberíamos representar ese giro?

Un problema diferente con el análisis basado en índices es que ignora los enormes cambios que se producen con el correr del tiempo en los componentes de estas referencias. Elroy Dimson, Paul Marsh y Mike Staunton de la London Business School demostraron cómo en 1900 más del 60% del valor de las acciones cotizantes pertenecían al sector ferroviario. Hoy gran parte de ese valor está representado por el rubro tecnológico, que nació como categoría hace relativamente poco y experimentó una enorme evolución en la última década.

Al mismo tiempo, el retorno sobre el capital invertido (ROIC por sus siglas en inglés) en las sociedades cotizantes norteamericanas más rentables se dispararon desde que comenzó este milenio. Según McKinsey el ROIC excluyendo el valor llave de las compañías no financieras con 90 de percentil de rentabilidad subió a más de 80% en la crisis financiera, y más desde entonces. Esto se compara con el 25% que registraba este grupo de empresas en los años setenta.

Lo que esto significa es que quienes colocan las valuaciones promedio del pasado al lado de las actuales están comparando empresas de gran capital intensivo del pasado con compañías inmensamente más rentables que lógicamente cotizan a múltiplos más altos que las empresas de ferrocarriles y siderúrgicas que dominaban el mercado hace más de una siglo. Otra vez, ¿cómo ajustamos ésto cuando estamos observando comparaciones históricas? ¿Tiene incluso sentido hacerlo?

El mundo está en constante cambio. Con analizar el promedio no se obtiene una historia real; con frencuencia éso sucede en los márgenes. Si bien podría ser tranquilizador reducir esta incertidumbre y complejidad con mediciones y fórmulas simples, éstas probablemente sólo ofrezcan una imitación superficial de la realidad.

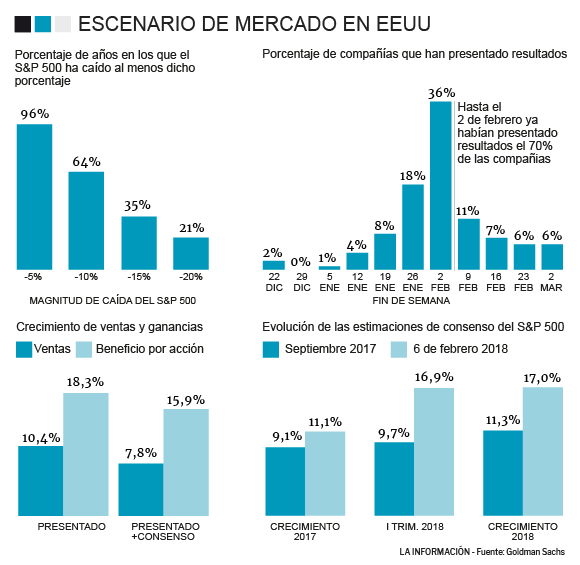

Goldman alerta que la corrección es solo técnica y recomienda no entrar en pánico

Las caídas son normales al señalar que el S&P en un 96% de los años ha caído al menos un 5% en algún día del año y más de un 10% en un 65% de años.

Por Carlos Rodríguez.

Goldman Sachs en su último informe de estrategia ha analizado las últimas caídas que se han producido en los mercados al otro lado del Atlántico (el Lunes 12/01/18 el S&P cayó 4,6%). El banco de inversión estadounidense ha destacado que se trata de una corrección técnica y no fundamental, por lo que alerta que la calma debe imperar y no hay motivos para el pánico.

A los expertos del banco esta corrección no les ha pillado de imprevisto. Afirman que las caídas son de las «más predichas» de la historia y lo argumentan en que ya había pasado bastante tiempo desde la última. A lo que habría que sumar que los indicadores a principios de año apuntaban a un sentimiento excesivamente positivo que suele asociarse a una corrección de mercados.

Por tanto, desde Goldman Sachs recomiendan seguir invertido y dan datos para que no cunda el pánico puesto que las correcciones de la magnitud que hemos vivido son frecuentes. En un 96% de los años hay una caída de al menos un 5% en algún momento del año, en un 64% de los años hay una caída de al menos un 10%, en un 35% de los años la caída excede el 15% y en un 21% de lo años sufre un castigo de al menos un 20%. Casi nada. Por tanto, lo raro es lo de 2017, con el mercado no sufriendo apenas movimientos a la baja.

El escenario macro también apoya la versión de mantener la calma y seguir invertido. Los analistas del banco resaltan que nada ha cambiado: «Los datos publicados en lo que llevamos de año no hacen sino confirmar el crecimiento de las economías del G4 al menos en tendencia o incluso por encima. El aumento de empleo continúa, y los salarios siguen subiendo de manera contenida. Esto hace que la inflación siga siendo estable, y ligeramente por debajo de objetivo». Aun así, destacan que el dato de inflación será lo que determine que esta corrección siga o se convierta en algo más.

«El endurecimiento de las condiciones financieras es pequeño comparado con lo que mejoraron en 2017, y no es suficiente para cambiar nuestra visión», por lo que destacan que «seguimos esperando que el crecimiento global se acelere en 2018. Combinado con políticas monetarias y fiscal todavía laxas, pensamos que la probabilidad de una recesión en 2018 es baja, en el entorno de un 10%».

Además, van más allá. En el informe de estrategia destacan que «el mercado ha malinterpretado los últimos comentarios del BCE ya que no han indicado subidas de tipos más cercanas en el tiempo». Al otro lado del Atlántico «las subidas de tipos las atribuimos sobre todo a una mayor oferta de bonos que el mercado tendrá que absorber, la combinación de la reforma fiscal en EEUU, y la disminución del balance que está llevando a cabo la Fed, pero no pensamos que vayan a continuar al ritmo que hemos visto en estas últimas semanas».

Desde el banco de inversión pronostican que la Fed subirá tipos tres o cuatro veces este año, «un poco por encima de mercado pero ya no mucho, porque el mercado ha pasado a descontar más subidas en poco tiempo» y destacan la buena temporada de resultados en Estados Unidos. El 74% ha mejorado expectativas de resultados, y el 78% de ventas, mejor que la media histórica. Por tanto, van más allá y destacan que «las proyecciones para 2018 han aumentado en lo que llevamos de año, algo que generalmente no ocurre puesto sucede más bien lo contrario, las expectativas suelen revisarse a la baja».

En referencia a la volatilidad que se ha vivido en el mercado, el motivo puede ser muy claro: la recompra de acciones. «Está prohibido comprar mientras se anuncian los resultados, lo que ha podido ayudar a que la volatilidad de estos días haya sido superior a lo que habría pasado de producirse la corrección fuera del período de anuncio de resultados».

Por tanto, el escenario de mercado es positivo. Los fundamentales no han cambiado y siguen siendo sólidos. Los factores técnicos han sido los principales culpables de las caídas de los últimos días y podrían persistir un tiempo más. De ahí que desde Goldman Sachs aconsejen a sus clientes que «continúen invertidos o aprovechen para ir comprando».

El Dow Jones y el S&P 500 cierran en nuevos récords

Por Christopher Whittall.

Los monitores de la Bolsa de Nueva York durante la sesión.

El Promedio Industrial Dow Jones consiguió un nuevo récord y el Índice Compuesto Nasdaq pasó a terreno positivo para el año, marcas de un auge que también llevó al S&P 500 a un nuevo techo por segundo día consecutivo.

La recuperación del índice tecnológico, combinado con los nuevos hitos de los demás mercados son considerados por los analistas que se preocupaban por la durabilidad de los avances bursátiles como una señal alentadora.

Después de avanzar a un mayor ritmo que los otros grandes índices por los últimos cuatro años, Nasdaq se ha rezagado en 2016, a medida que los inversionistas han preferido sectores con altos dividendos como los servicios públicos a la vez que se desprendían de acciones tecnológicas y de compañías de salud. Los inversionistas tienden a buscar empresas con dividendos, que funcionan como sustitutos de los bonos, cuando no tienen certeza sobre el crecimiento económico.

“A medida que el panorama se ve menos aterrador, tiene sentido buscar lo que se percibía como estas acciones orientadas hacia el crecimiento y más riesgosas, dijo Karyn Cavanaugh, estratega de mercado de Voya Investment Management. “Cuando la gente crea que hay un poco menos de riesgo, pagarán por estas acciones”.

El martes, el Dow subió 121 puntos o 0,7% a 18.348 puntos para superar su cierre record de 18.312 puntos alcanzado el 19 de mayo de 2015. El índice de empresas industriales alcanzó seis récords el año pasado, 38 en 2014 y 52 en 2013, tras cinco años de no registrar uno.

El S&P 500 subió 0,7% el martes y el Nasdaq avanzó por igual porcentaje, elevando sus ganancias en lo que va del año a 0,3% y cerrando en terreno positivo para 2016 por primera vez en lo que va del año.

A medida que los activos riesgosos ganaron terreno, las inversiones de refugio retrocedieron. Los rendimientos de los bonos del Tesoro de EE.UU. continuaron subiendo desde sus puntos bajos recientes, con el bono a 10 años avanzando a 1,512%, desde su piso récord de 1,366% registrado el viernes.

El oro, otro activo que subió después del referendo británico, cayó 1,5% a US$1.334 la onza, su mayor pérdida en un día desde el 24 de mayo.

Sin embargo, pese a este reciente repunte, muchos inversionistas creen que seguirá habiendo volatilidad durante los próximos meses. Matthias Hoppe, gestor de carteras de Franklin Templeton Investments, afirma que varios factores afectarán a los mercados este año, como las elecciones presidenciales en Estados Unidos, el posible resurgir de los temores de los inversionistas por China y la preocupación por la decisión de Reino Unido de salir de la UE.

De manera más inmediata, la atención del mercado se centra en la temporada de resultados que comenzó el lunes en Estados Unidos con la publicación de las cifras de Alcoa Inc., que superaron las previsiones tanto en ingresos como en ganancias.

J.P. Morgan Chase & Co., Wells Fargo & Co. y Citigroup Inc. publican resultados esta semana.

El récord del S&P 500 es una muestra de confianza en la Fed

Por E.S. Browning

El índice Standard & Poor’s 500, que agrupa a las acciones de las principales compañías estadounidenses, no necesitó más que un leve empujón de los inversionistas para batir un récord que había estado en pie desde 2007.

La paulatina recuperación del indicador bursátil, que es seguido muy de cerca por los inversionistas institucionales, refleja la opinión de que el constante respaldo de la Reserva Federal de Estados Unidos (Fed) tanto a los mercados como a la economía del país, se terminará imponiendo al débil crecimiento de la economía y a las persistentes dudas tanto políticas como económicas acerca de Europa.

El récord del jueves, que tuvo lugar en la última jornada del primer trimestre, constituye un modelo a escala pequeña del debate más amplio que se ha apoderado de los mercados financieros.

En el lado negativo, los tropiezos para formar un nuevo gobierno en Italia han reactivado las dudas sobre la capacidad de Europa para resolver su crisis económica, a pesar de que los bancos chipriotas volvieron a abrir sus puertas tras permanecer cerrados durante casi dos semanas. Los datos provenientes de EE.UU. tampoco fueron muy alentadores. Las solicitudes semanales de beneficios de desempleo sorprendieron a los economistas con una subida, mientras que otro informe mostró una decepcionante actividad manufacturera.

En el lado positivo, el Departamento de Comercio revisó al alza sus estimaciones del crecimiento de EE.UU. en el cuarto trimestre. Eso reforzó la opinión del mercado de que las políticas de estímulo de la Fed están surtiendo efecto y que la lenta mejoría de la economía estadounidense hará que la entidad mantenga en pie estas políticas durante los próximos meses.

El S&P 500 apenas avanzó 6,34 puntos, 0,41%, para cerrar en 1.569,19, lo suficiente para batir el récord anterior de 1.565,15 unidades logrado en octubre de 2007. El Promedio Industrial Dow Jones también llegó a un nuevo máximo, tras subir 52,38 puntos, 0,36%, y ubicarse en 14.578,54. El Dow Jones ya había empezado a batir marcas el 5 de marzo, tres semanas antes que el S&P 500.

«Es un día simbólico (… ) significa que nos hemos recuperado de la experiencia de los últimos cinco años», dijo Jim Baird, estratega jefe de inversión de la firma Plante Moran Financial Advisors, que gestiona US$7.200 millones en activos. «Pero no creo que nadie deba contemplar el alza de hoy y pensar que no hay moros en la costa (…) que no hay preocupaciones en el mercado de cara al futuro».

William Dudley, presidente del Banco de la Reserva Federal de Nueva York, indicó esta semana que, en algún momento aún no determinado, será partidario de reducir las compras de bonos de la Fed, que ascienden a US$85.000 millones al mes.

Dudley y Ben Bernanke, el presidente de la Fed, siguen comprometidos con apoyar a los mercados y la economía por el tiempo que sea necesario, por lo que esta clase de comentarios tienden a ser pasados por alto en Wall Street. Al final, la complacencia de los inversionistas podría cegarles ante señales de que el auge está llegando a su fin, pero los inversionistas bursátiles apuestan a que eso sucederá más tarde.

El Dow Jones acumula un alza de 11% este año y acaba de cerrar su mejor trimestre en los últimos 15 años. Algunos inversionistas, en todo caso, han estado vendiendo acciones o cubriendo sus posiciones ante el temor de que se avecine una corrección. Los compradores, sin embargo, parecen estar en control de la situación. El jueves, Wells Fargo Advisors estimó que el S&P 500 podría llegar a los 1.625 puntos este año. Los estrategas de Goldman SachsGS -0.47% y Morgan StanleyMS -1.39% ya habían revisado al alza sus previsiones.

El principal motor detrás del repunte de las acciones estadounidenses de los últimos seis años ha sido la política de relajación monetaria de la Fed y el resto de los bancos centrales de las economías desarrolladas, dijo el jueves Michael Hartnett, estratega de inversión de Bank of America BAC -0.41% Merrill Lynch a sus clientes.

«Durante los últimos seis años se han producido 503 recortes globales de tasas, los bancos centrales han inyectado US$11,6 billones (millones de millones) y las autoridades han dado luz verde a la exuberancia irracional en los mercados de bonos», manifestó. La duración de la racha alcista de las bolsas «dependerá de si las expectativas de crecimiento de China y Europa antes de que presiones inflacionarias en EE.UU. y Japón» obliguen a los bancos centrales a frenar el flujo de liquidez.

—Alexandra Scaggs contribuyó a este artículo.

Fuente: The Wall Street Journal, 28/03/13.

El S&P 500 y el Dow Jones cerraron el primer trimestre marcando nuevos máximos.

El escenario macro también apoya la versión de mantener la calma y seguir invertido. Los analistas del banco resaltan que nada ha cambiado: «Los datos publicados en lo que llevamos de año no hacen sino confirmar el crecimiento de las economías del G4 al menos en tendencia o incluso por encima. El aumento de empleo continúa, y los salarios siguen subiendo de manera contenida. Esto hace que la inflación siga siendo estable, y ligeramente por debajo de objetivo». Aun así, destacan que el dato de inflación será lo que determine que esta corrección siga o se convierta en algo más.

El escenario macro también apoya la versión de mantener la calma y seguir invertido. Los analistas del banco resaltan que nada ha cambiado: «Los datos publicados en lo que llevamos de año no hacen sino confirmar el crecimiento de las economías del G4 al menos en tendencia o incluso por encima. El aumento de empleo continúa, y los salarios siguen subiendo de manera contenida. Esto hace que la inflación siga siendo estable, y ligeramente por debajo de objetivo». Aun así, destacan que el dato de inflación será lo que determine que esta corrección siga o se convierta en algo más.