Décalogo de los mejores estrategas

Por Jorge Castro.

Lawrence Freedman. El analista británico sostiene en su libro que gana una guerra quien puede crear poder y sobrevivir en una situación desfavorable.

octubre 23, 2014

El presidente de la Corte Suprema de Justicia reveló, durante una disertación, que siempre le hace esa pregunta a su colega.

Ricardo Lorenzetti , reveló hoy que siempre le pregunta a su colega Carlos Fayt, de 96 años: «¿Cuál es su secreto, doctor?».

El presidente de la Corte Suprema de Justicia disertó hoy sobre el nuevo Código Civil y Comercial y destacó que en la Argentina siempre cuesta llevar a cabo proyectos colectivos.

«Fayt dice que los proyectos alargan la vida y yo le pregunto ‘¿cuál es su secreto, doctor?'», contó Lorenzetti, y generó risas entre los abogados que lo escuchaban.

Fayt resiste los embates de quienes lo cuestionan -especialmente funcionarios del Poder Ejecutivo- porque sigue en su cargo. El juez fue nombrado en 1983 y argumenta que no está alcanzado por la normativa introducida en la Constitución Nacional en 2004 que establece que la edad máxima de un miembro de la Corte es de 75 años.

Fuente: Clarín, 23/10/14.

Salud y Vida:

Esperanza de vida con salud en la ciudad de Buenos Aires

Longevidad Hispana

La clave de la longevidad

Los 50 de hoy son los 30 de ayer

Ahora la mediana edad recién empieza a los 55 años

octubre 23, 2014

Por Ana Barón.

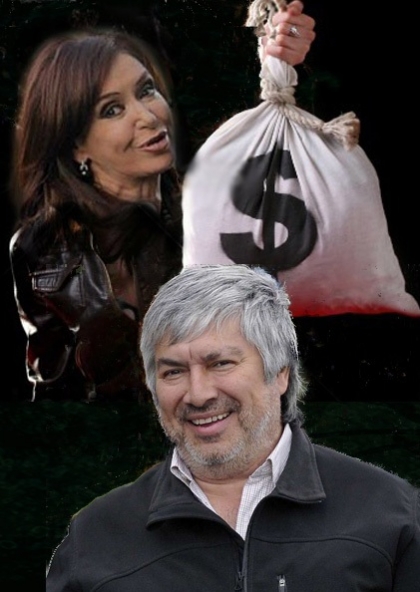

La ruta del dinero K. Apelaron la orden de un juez de Nevada para no dar información sobre cuentas del empresario K o de su entorno.

Abogados de los buitre. Robert Cohen, uno de los letrados de NML, en Nueva York./ADRIANA GROISMAN

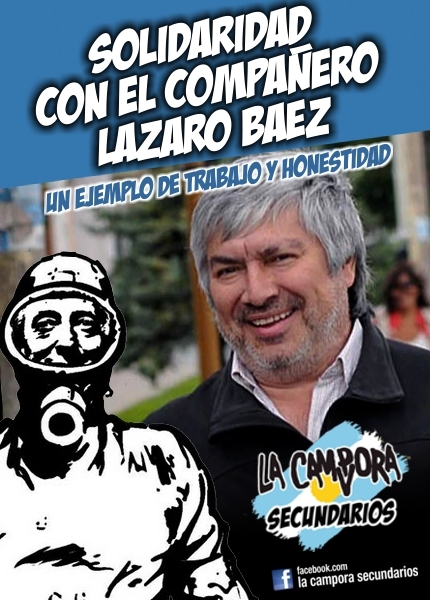

Pese a la orden de un juez del estado de Nevada, las 123 empresas adjudicadas al empresario Lázaro Báez se resisten a brindar la información que los fondos buitres les han pedido y exigen que NML sea sancionado.

En un escrito presentado el lunes por las 123 empresas, el abogado que las representa Jason Wiley, afirmó que sus clientes no tiene la documentación que está buscando NML sobre compra de propiedades o cuentas bancarias.

Cabe recordar que NML presentó el 1 de abril pasado una moción para que un tribunal de Nevada obligue a esta empresas a proveer dos tipos de documentos:

–Documentos relacionados con la transferencia de fondos y de propiedades desde el 1 de enero del 2010 desde o hacia Argentina de las 123 empresas

–Documentos producidos en conexión con la investigación sobre Báez. Entre otros documentos pedían todos aquellos que pudiera mostrar quienes son los dueños de las empresas y de las personas autorizadas a dar instrucciones. También documentos sobre cuentas bancarias y fondos.

El 11 de agosto la moción presentada por NML fue aceptada por el Juez Cam Farenbach. Pero el abogado de las 123 empresa Jason Willey no se quedó de brazos cruzados. El 19 de setiembre presentó una moción explicando porque la información que pedía NML “no es razonable” y piden al juez que sancione a NML.

El 11 de agosto la moción presentada por NML fue aceptada por el Juez Cam Farenbach. Pero el abogado de las 123 empresa Jason Willey no se quedó de brazos cruzados. El 19 de setiembre presentó una moción explicando porque la información que pedía NML “no es razonable” y piden al juez que sancione a NML.

De acuerdo a Wiley todo el pedido de información sobre las 123 empresas de NML se basó en el dictamen del fiscal José María Campagnoli. Pero según él, Campagnoli no logró demostrar que Baez y o la compañía suiza Helvetic Services giraron fondos de Argentina a las 123 empresas como tampoco si hay algún tipo de relación entre Baez o Helvetic Services y las 123 compañías. Helvetic fue la compradora de SGI (“La Rosadita”) que se usó en las operaciones financieras sospechosas por la que salieron 55 millones de euros del país en el 2011.

En el escrito presentado el lunes, Wiley afirmó que algunas de las 123 empresas “no tiene nada que ver con Argentina”. Menciona dos que “están relacionadas con dos ciudadanos turcos”. El capital de una de ellas Easter International fue provisto por “Necmi Alper Sumer”, una persona o una entidad turca. “Esta persona o entidad nunca ha sido mencionado de ninguna manera en conexión con Báez, los Kirchner, o la República Argentina, ni por Campagnoli ni por ningún medio de prensa”, afirmó Wiley.

Más aún, Willey acusó a NML de “haber obtenido los acuerdos de operaciones de 17 de las 123 empresas y de no haberlo revelado ante la Corte hasta último momento”.

De los 17 acuerdos de operaciones sólo uno, “el de Estrivela LLC está relacionado con el pedido de información de NML”. Lo que Wiley no menciona es que esa puede ser la pista que puede develar todo el entretejido de empresas.

Según las 123 empresas NML se merece sanciones porque el pedido de información supone “un peso y gastos que no están justificados”. NML, sin embargo, obtuvo autorización para pedir información, lo que inglés se llama un proceso de discovery de la Corte Suprema de Justicia local.

Fuente: Clarín, 23/10/14.

octubre 22, 2014

La justicia uruguaya embargó por lavado de dinero un departamento en Punta del Este y un Mercedes-Benz del ex intendente de Santiago del Estero Julio Alegre, que cumple una condena de ocho años de prisión por coimas. Según el diario El Observador de Montevideo, se secuestró el Mercedes-Benz adquirido en el verano de 2008 a través del entonces secretario de gobierno de la municipalidad de la capital, Rodolfo Mema. El auto estaba en la cochera del edificio Le Parc, de la parada 8 de La Brava, donde Alegre compró un departamento en 800.000 dólares. La medida fue dispuesta por el fiscal Juan Gómez y el juez Néstor Valetti, que actuaron con la colaboración de la justicia argentina.

Fuente: La Nación, 22/10/14.

Antecedentes:

http://www.lanacion.com.ar/1147810-detuvieron-al-intendente-de-los-gastos-faraonicos

http://www.lanacion.com.ar/1149888-la-vida-de-alegre-de-un-barrio-pobre-al-lujo-y-a-la-carcel

octubre 22, 2014

Algunas malas lenguas –las muy malas—vinculan la afonía y la desaparición de Cristina Fernández de la escena por varios días con la larga y complicada disputa con los fondos buitres. ¿Un reflejo, tal vez, de su fatiga laboral? Según aquellos mismos intérpretes, habría que indagar la explicación por otro lado: una somatización, en la jerga psicológica, de la inquietud que le causaría a la Presidenta el empeño de los buitres por escarbar en las rutas clandestinas del dinero K, que tiene a Lázaro Baéz como estandarte. Tampoco la suerte del empresario patagónico la alcanzaría desvelar. El verdadero problema serían los secretos financieros de la familia Kirchner que podrían salir a la luz si los detectives contratados por los holdouts sacudieran las alfombras de las sociedades fantasmas descubiertas en Nevada, Estados Unidos. Entre tanto rumoreo intenso, a propósito, comenzó a circular uno que estremece. Parte del dinero descubierto en el exterior –afirman– podría corresponder a aquellos U$S 535 millones pertenecientes a Santa Cruz, que Néstor Kirchner sacó de las arcas provinciales antes que estallara la crisis del 2001.

Algunas malas lenguas –las muy malas—vinculan la afonía y la desaparición de Cristina Fernández de la escena por varios días con la larga y complicada disputa con los fondos buitres. ¿Un reflejo, tal vez, de su fatiga laboral? Según aquellos mismos intérpretes, habría que indagar la explicación por otro lado: una somatización, en la jerga psicológica, de la inquietud que le causaría a la Presidenta el empeño de los buitres por escarbar en las rutas clandestinas del dinero K, que tiene a Lázaro Baéz como estandarte. Tampoco la suerte del empresario patagónico la alcanzaría desvelar. El verdadero problema serían los secretos financieros de la familia Kirchner que podrían salir a la luz si los detectives contratados por los holdouts sacudieran las alfombras de las sociedades fantasmas descubiertas en Nevada, Estados Unidos. Entre tanto rumoreo intenso, a propósito, comenzó a circular uno que estremece. Parte del dinero descubierto en el exterior –afirman– podría corresponder a aquellos U$S 535 millones pertenecientes a Santa Cruz, que Néstor Kirchner sacó de las arcas provinciales antes que estallara la crisis del 2001.

El Gobierno se encargó de atizar esas dudas con el manejo desprolijo que hizo del estado de salud presidencial. Esa es una cuestión que, con altibajos, el kirchnerismo no logró resolver en una década. También sucedió con las enfermedades del ex presidente. Cristina se recluyó desde el viernes pasado. Según el parte médico, debía guardar reposo durante 48 horas. Es decir, el fin de semana. Jorge Capitanich anunció el lunes que la mandataria estaba “extraordinariamente bien”. Ayer, sin embargo, comunicó a primera hora que había decidido aplazar su visita a Chaco. Horas después el portavoz, Alfredo Scoccimarro, dijo que ese viaje lo haría, al final, mañana. Pero que suspendía el acto previsto para hoy en La Plata, por el aniversario de las Madres de Plaza de Mayo. Scoccimarro subrayó que la Presidenta estaba desde ayer desarrollando tareas normales en la residencia de Olivos. Su agenda figuró todo el día en blanco en el sitio presidencial de internet. Al final apareció en un mensaje grabado por cadena nacional para hablar del Código Penal. Un galimatías.

Las voces del poder que sustituyeron su silencio quizás hayan ayudado poco a aplacar la faringitis presidencial. Las sombras de Amado Boudou y de Báez envolvieron casi todo el discurso oficial. Julio Alak anotició, por ejemplo, que en cualquier ministerio se suelen perder expedientes. Un descubrimiento en la era de la informatización. Esa excusa pueril tuvo una razón: la imposibilidad de negar que se esfumó de la Inspección General de Justicia, que depende de su ministerio, un informe de 22 páginas sobre el caso Ciccone. Se trata del escándalo que tiene en jaque desde febrero del 2012 al vicepresidente.

El micrófono fue ocupado mas tarde por Ricardo Echegaray. Nadie comprendió muy bien por qué el titular de la AFIP mechó el nombre de Cristina con el de Báez, afirmando que no son socios, durante una rueda de prensa convocada para hablar sobre una denuncia contra el empresario K por la compra de facturas truchas. Aclaró, en cambio, que la Presidenta y el constructor tendrían vínculos comerciales. A lo mejor, refirió al alquiler de cientos de habitaciones –nunca ocupadas—que Baéz hizo en tres de los hoteles de El Calafate, propiedad de Cristina. Coincidencia o no, los fondos buitres andan en Nevada detrás de esas posibles conexiones.

El micrófono fue ocupado mas tarde por Ricardo Echegaray. Nadie comprendió muy bien por qué el titular de la AFIP mechó el nombre de Cristina con el de Báez, afirmando que no son socios, durante una rueda de prensa convocada para hablar sobre una denuncia contra el empresario K por la compra de facturas truchas. Aclaró, en cambio, que la Presidenta y el constructor tendrían vínculos comerciales. A lo mejor, refirió al alquiler de cientos de habitaciones –nunca ocupadas—que Baéz hizo en tres de los hoteles de El Calafate, propiedad de Cristina. Coincidencia o no, los fondos buitres andan en Nevada detrás de esas posibles conexiones.

El trabajo de esos extorsionadores sería de un celo profesional que contrasta con la acostumbrada improvisación del kirchnerismo. Aquello de la presencia de detectives que siguen las rutas del dinero clandestino K no constituye una metáfora. Los holdouts contarían con la asistencia de una agencia británica privada dedicada al descubrimiento del dinero sucio. Habrían actuado, incluso, cuando los buitres presionaron al gobierno de la República del Congo, en Africa, también por una deuda en default impaga.

El mayor interrogante, con esa realidad a la vista, sería desentrañar los motivos de la intervención de Echegaray. ¿Un pedido expreso de la Presidenta? ¿Un error involuntario en medio de una aclaración embarazosa sobre Báez? ¿O un mensaje intimidatorio hacia el interior del Gobierno, donde el titular de la AFIP suma connotados enemigos?

No habría respuesta certera. Pero Echegaray no acostumbra, porque si, a arrojar cartas por el aire. Alcanza con un antecedente: cuando se creyó rozado por el escándalo Ciccone no vaciló en ventilar el tráfico de influencias de Boudou para que se permitiera, con un plan de pago especial, el levantamiento de la quiebra de la imprenta.

No habría respuesta certera. Pero Echegaray no acostumbra, porque si, a arrojar cartas por el aire. Alcanza con un antecedente: cuando se creyó rozado por el escándalo Ciccone no vaciló en ventilar el tráfico de influencias de Boudou para que se permitiera, con un plan de pago especial, el levantamiento de la quiebra de la imprenta.

El principal enemigo interno de Echegaray es ahora Axel Kicillof. El ministro de Economía, en su trepada en el poder, pretende ocupar la AFIP con tropa propia. Cuestiona, además, manejos de la entidad recaudatoria con la operatoria del dólar ahorro. Por allí se siguen fugando, con la perseverancia de una hormiga, los dólares que Kicillof no consigue en el exterior y necesita para una economía que no logra abandonar su tobogán.

El Banco Central, la UIF (Unidad de Información Financiera) y la Comisión Nacional de Valores realizaron ayer un sobreactuado procedimiento en las cuevas del microcentro para incautar dólares del mercado ilegal. Al mismo tiempo, el sistema de la AFIP para la venta de dólares ahorro dejó de funcionar.

El dilema de Kicillof continúa siendo la escasez de dólares. El swap firmado con China nunca se termina de activar. El progreso de la relación con la Rusia de Vladimir Putin está por el momento circunscripta a la televisión. El ministro mendiga anticipos a los exportadores de cereales.

Así las cosas, Kicillof teme que en algún momento deba aflojar la tensión con los fondos buitre. Pero esa tarea se torna cada vez mas difícil e incierta en la medida que los holdouts continúen dispuestos a divulgar la corrupción kirchnerista en el exterior. También la misma realidad podría mirarse desde otra óptica. Las denuncias que van aportando los buitres quedarán en la nada si Cristina decide terminar el año que viene con el pleito.

La oposición hizo poco y nada con el entramado de esa historia misteriosa. Recién en las últimas horas se conoció una gestión de Margarita Stolbizer. La diputada bonaerense del GEN (dentro de la alianza del Frente Amplio y UNEN) presentó nuevas pruebas en Uruguay que demostrarían vínculos entre empresas de Baéz radicadas en esa nación y otras en nuestro país y en el extranjero. En Montevideo, la jueza en lo Penal, especializada en Crimen Organizado, Adriana de los Santos, sustancia dos causas por lavado de dinero que involucran al empresario patagónico. Esos trámites están paralizados porque desde hace un año y medio la justicia argentina no responde sus exhortos. La magistrada está dispuesta a insistir.

La oposición hizo poco y nada con el entramado de esa historia misteriosa. Recién en las últimas horas se conoció una gestión de Margarita Stolbizer. La diputada bonaerense del GEN (dentro de la alianza del Frente Amplio y UNEN) presentó nuevas pruebas en Uruguay que demostrarían vínculos entre empresas de Baéz radicadas en esa nación y otras en nuestro país y en el extranjero. En Montevideo, la jueza en lo Penal, especializada en Crimen Organizado, Adriana de los Santos, sustancia dos causas por lavado de dinero que involucran al empresario patagónico. Esos trámites están paralizados porque desde hace un año y medio la justicia argentina no responde sus exhortos. La magistrada está dispuesta a insistir.

Stolbizer llevará la misma información a Suiza, donde los buitres habrían hallado un giro de Baéz de U$S 65 millones distribuidos en tres bancos.

Ninguna de aquellas novedades parece conmover a Sebastián Casanello. El juez conduce las investigaciones sobre el empresario K y el presunto lavado de dinero. Pero lo hace a su ritmo, perezoso, sin preocuparse por la ampliación de informaciones que requieren Suiza y Uruguay. No está en ese lugar de la Justicia por casualidad.

Fuente: Clarín, 22/10/14.

Por Ricardo Kirschbaum.

Después de la sorpresiva aclaración del jefe de la AFIP negando una relación de socios entre Cristina Kirchner y Lázaro Báez, vino otra: la admisión del mismo funcionario sobre la existencia de una obvia relación comercial entre ambos.

Ricardo Echegaray afirmó que desde el punto de vista “técnico fiscal, la Presidenta y Báez no son socios”, dejando abierta la posibilidad que desde otra perspectiva sí lo podrían ser, añadiendo el funcionario que existe entre ellos una relación comercial.

La cuestión central es que la “relación” se establece entre la jefa del Estado y el principal beneficiario de la obra pública, que, entre otros negocios, le alquilaba a la familia Kirchner los hoteles de su propiedad y pagaba por cada habitación, estén o no ocupadas.

El titular de la ONG Contadores Forenses, Alfredo Popritkin, dice que las relaciones entre los Kirchner y Austral Construcciones, de Báez, permiten deducir “la existencia de un vínculo más próximo a una simple relación comercial”.

La doble aparición de Echegaray refleja una fuerte preocupación de la Casa Rosada por desligarse de la relación con Báez, justo cuando los abogados de los fondos buitre investigan la ruta del dinero que habría salido de Argentina, vía Uruguay, para distribuirse en muchas empresas en el exterior que dependerían de una empresa madre con sede en Seychelles.

Los buitres anunciaron hace unos días la aparición de tres cuentas nuevas adjudicadas a Báez y distribuyeron un esquema de cómo habría sido la ruta del dinero.

Eduardo van der Kooy, en su columna dominical, insiste hace quince días, que la principal preocupación de Cristina Kirchner es saber si los investigadores de los fondos buitre tienen más información sobre los titulares de esas cuentas y si son miembros de la familia presidencial.

El interés de los fondos buitre no es ético ni tiene nada que ver con una cruzada anticorrupción. Se asemeja demasiado a una extorsión para lograr el pago del fallo de Griesa. De la investigación que están haciendo se sabe poco. Pero lo que han difundido en dosis homeopáticas hace presumir que es más importante lo que ocultan que lo que ya han revelado.

Al igual que Echegaray, el ministro de Justicia quedó chapaleando en el lodazal.

Debió salir a desmentir una información de Clarín sobre la desaparición de un expediente de la firma que compró la imprenta Ciccone y su explicación se asemejó a un papelón. Porque la desaparición de una parte del expediente prueba que los amigos de Boudou que actuaron habrían sido protegidos desde el poder. No se habría tratado, en consecuencia, de un favor al vicepresidente sino que es una cobertura más vasta que involucra al Gobierno.

Por lo tanto, las aclaraciones y ambigüedades de Echegaray sobre Báez-Cristina y los balbuceos del ministro Alak forman parte de la misma trama que se está descubriendo.

Fuente: Clarín, 22/10/14.

octubre 22, 2014

Por Jorge Castro.

Lawrence Freedman. El analista británico sostiene en su libro que gana una guerra quien puede crear poder y sobrevivir en una situación desfavorable.

Lawrence Freedman, el más grande estratega británico contemporáneo, señala en su libro Strategy. A history que la clave de la concepción estratégica y de la teoría de la guerra de Clausewitz es su visión de la tríada constitutiva del fenómeno bélico: la violencia primordial, representativa del actor-pueblo; la creatividad del jefe militar, dotado de un criterio probabilístico y capacidad de decisión; por último, el predominio de la racionalidad del Estado, que es la inteligencia encarnada en la guerra.

Para Freedman, cada Estado, como expresión de un pueblo, tiene su propia e intransferible historia y por lo tanto su particular trinidad en la guerra.

Lo fundamental de la concepción de Clausewitz no es la idea de que la guerra es una continuación de la política por otros medios, sino que plantea la subordinación completa de la estrategia respecto de la política. O mejor, que transforma a la estrategia en una rama de la política como inteligencia encarnada del Estado.

Ocurre que, para Clausewitz, la estrategia adquiere un carácter decisivo cuando la política ingresa en la fase de ejecución, tanto en la paz como en la guerra.

Freedman agrega que la política, en su fase estratégica, “pura ejecución”, tiene necesariamente una dimensión espacial, por eso denominada geopolítica.

Clausewitz señaló que para Napoleón la estrategia es el arte de usar el tiempo y el espacio para “golpear con una fuerza superior en el momento decisivo”.

Pero lo fundamental es el tiempo, no el espacio. “El espacio que se pierde se puede recuperar. Pero el tiempo que se pierde, no se recupera jamás”, advirtió Bonaparte.

Por eso la estrategia es actividad y energía. “Mi primera regla estratégica es que yo combato y después veo.” La empresa napoleónica concluyó en Rusia (1812), derrotada por la superior estrategia del ejército del zar (Kutúzov), que cedió el espacio para ganar tiempo.

Por eso la estrategia es actividad y energía. “Mi primera regla estratégica es que yo combato y después veo.” La empresa napoleónica concluyó en Rusia (1812), derrotada por la superior estrategia del ejército del zar (Kutúzov), que cedió el espacio para ganar tiempo.

La única batalla de la campaña rusa (Borodino), la ganó Napoleón, pero al sumergirse en las inmensidades rusas, perdió fue la guerra.

La cuestión fundamental para Freedman es que la estrategia es una rama de la política. De ahí que elogie a Winston Churchill, cuya estrategia durante la Segunda Guerra Mundial era esencialmente política, no operativa-militar.

Para Churchill, la estrategia no era un plano trazado con precisión y de antemano hacia la victoria. Era sí, una visión holística e instantánea, con un principio y un final, dotada de una nítida visión del conjunto y de cada una de las partes. Una estructura básica, de grandes y elementales trazos, apta para enfrentar los acontecimientos y advertir las nuevas posibilidades.

En esa estructura fundamental, el elemento primero y decisivo era la participación de EE.UU. en la guerra.

En la noche del 8 al 9 de diciembre de 1941, Churchill es despertado en la madrugada en su búnker de Londres. Es un joven ayudante naval, que le entrega tembloroso un telegrama proveniente de Washington. Informaba que la flota estadounidense del Pacífico había sido hundida. Dice Churchill en las Memorias de guerra : “Cerré la puerta y lloré de alegría: la guerra está ganada. EE.UU. ha ingresado en ella. Después de todo, no hemos sido barridos. Nuestra historia no llegará a su fin.” La teoría de la guerra irregular o guerrilla fue creación, tanto en pensamiento como en acto, de Lawrence de Arabia (T.E. Lawrence, Los siete pilares de la sabiduría ). Dice Lawrence: “La fuerza de la guerrilla reside en la profundidad, no en el enfrentamiento (…). Es una cosa intangible, invulnerable, sin frente ni retaguardia, evanescente como un gas”.

Por eso no hay nada más difícil que hacer frente a la guerra de guerrillas (contrainsurgencia). “Es una cosa sucia y lenta –señala Lawrence–, como comer sopa con un cuchillo.” La táctica de la guerrilla es golpear y correr. No debe tener nada que defender. Si tiene algo, está perdida. Para Lawrence, la estrategia es un ejercicio de inteligencia, sólo que difícil de realizar en el terreno de la acción.

Dice por eso: “La estrategia es el arte de descubrir la fuerza en la debilidad y la debilidad en la fuerza.” “En la guerrilla –agrega Lawrence–, los factores algebraicos son los decisivos: garantizar la movilidad y la seguridad, negando al enemigo blancos fijos; y disponer del tiempo, despreocupándose del espacio, con una doctrina común que asegure la unidad de acción. Frente a ellos, la potencia de los medios, e incluso el espíritu de lucha del adversario, resultan vanos e impotentes.” Para Mao Zedong, lo esencial fue comprender que el campesinado era la fuerza revolucionaria en China. “¿Cómo lo supo?”, le pregunta André Malraux. “Lo supe desde siempre”, contesta Mao, hijo de campesinos.

Luego advirtió que la guerra de guerrillas de base rural era el camino de sobrevivencia frente a las ofensivas de los ejércitos convencionales, tanto del Kuomintang como japoneses.

En tercer lugar, comprendió que el campo no sólo era la base desde donde atacar las ciudades, sino el espacio donde debía realizarse la misma revolución. La razón era que China, país agrario, estaba poblado en un 80% por campesinos.

Por último, el éxito de la quinta ofensiva convencional del Kuomintang (1934) lo obliga a realizar la evacuación en masa de las zonas rojas, denominada la “Larga Marcha”, en la que consolida su liderazgo (reunión del Comité Central en Zunyi, 1935) e impone definitivamente su visión estratégica.

Dos años después, tras la invasión japonesa de julio de 1937, pasa de la concepción de la guerra civil a la visión de la unidad nacional frente a la ofensiva nipona.

La guerra contra Japón tenía para Mao tres etapas: defensiva, empate estratégico y ofensiva. En el paso de la segunda a la tercera, intervenía el factor internacional, sobre todo a partir del ingreso de EE.UU. al conflicto (1941).

La premisa de la teoría de la guerra antijaponesa para Mao es que Japón no podía ganar. Carecía de los recursos y de los hombres necesarios para imponerse en el inmenso territorio de un pueblo gigantesco; y afirmaba que el tiempo estaba a favor de la débil, pero enorme China.

Por eso, la guerra antijaponesa era necesariamente prolongada, pero iba a terminar con la victoria china.

Guerras asimétricas

La regla en las guerras asimétricas (la última, Israel-Hamas, 2014) es que el poder militar más fuerte prefiere las batallas decisivas, y el más débil evita sistemáticamente las batallas y opta por provocar dolor en la sociedad civil del adversario, seguro de que el tiempo juega a su favor.

EE.UU. ganó todas las batallas convencionales en Vietnam. Pero eso careció de importancia, porque perdió la guerra; y el factor decisivo de su derrota fue el vuelco de la opinión pública estadounidense en contra de la participación en el conflicto. El principal error estratégico que cometió EE.UU. tras vencer a Saddam Hussein en Irak fue de orden político: disolvió el régimen del Bath (partido nacionalista secular), que era el Estado iraquí en los hechos, y desbandó el ejército, aduciendo que era el del líder derrotado.

Al hacerlo, creó un inmenso vacío político, pronto ocupado por la convergencia de la insurgencia sunnita (en gran parte constituida por antiguos oficiales del ejército iraquí) y Al Qaeda.

“La estrategia –dice Freedman– es el arte de crear poder. Es la diferencia que surge entre el resultado de una relación de fuerzas prevaleciente y la que aparecería tras la aplicación de la estrategia. Ese nuevo resultado, es un plus de poder, creado por el ejercicio de inteligencia que es la estrategia, rama de la política.” Los problemas de la estrategia en el mundo contemporáneo, ante todo su irrelevancia frente a los acontecimientos y su banalidad conceptual, surgen de su origen iluminista.

Nacida en el siglo XVIII (“el siglo de las luces”), a través de la obra de Jomini y Clausewitz, fue la manifestación del apogeo del “yo autosuficiente” propio de la Modernidad, seguro de que puede controlar el resultado de los acontecimientos, y ante todo de los conflictos.

Para el Iluminismo, el poder es sinónimo de control, y por lo tanto, su dimensión esencial se manifiesta en la capacidad para controlar el devenir del movimiento de la historia.

“Pero nadie puede dominar al mundo –dice Mao–. Y sólo se puede armonizar con sus tendencias fundamentales”; y todo intento de hacerlo pronto revela su impotencia. Nada funciona, sobre todo en la guerra, como los protagonistas creen que debería ocurrir. El terreno de la acción es el de la fricción en gran escala y de forma creciente.

“Los planes de nada sirven, pero es mejor tener uno que ninguno –dice Freedman–. Es el papel limitado, pero esencial, de la deliberación previa. (…) Los planes fijos son contraproducentes, pero si se les agrega un grano de sal de flexibilidad e imaginación, sirven para evaluar la situación.” Son el punto fijo que permite responder a la pregunta de Foch: “¿De qué se trata? ¿Cuál es el problema?”, y de esa forma, percibir riesgos y advertir oportunidades.

“En la estrategia –agrega Freedman–, carecen de importancia los objetivos que se pretenden alcanzar. Eso es irrelevante. Lo que importa es una situación de conflicto que se ha establecido, en la que se trata de ver cómo crear más poder a partir de una relación de fuerzas desfavorable. Por eso, el primer requerimiento de la estrategia no es imponerse, sino sobrevivir.” Por definición, la estrategia enfrenta situaciones inciertas, inestables e impredecibles. Por eso es esencial el “golpe de vista” del estratega o ejecutor: que es la capacidad de ver en un instante todas las posibilidades de una situación, y no sólo las negativas.

Se consigue con una intuición educada, producto de una formación exhaustiva. Es la aptitud para captar el carácter intransferible de una situación, que es una combinación única de individuos particulares y de fuerzas impersonales. Es la suma del instinto, la experiencia y la sabiduría.

“La estrategia –concluye Freedman– es el arte político central. Se refiere a lograr más de una situación determinada de lo que ofrecía la relación de fuerzas iniciales. Es el arte de crear poder.”

Fuente: Ñ (Clarín), 18/09/14.

octubre 21, 2014

La empresa está presente en 130 países.

El director ejecutivo de la compañía francesa Total Christophe de Margerie, murió en un accidente aéreo en Moscú.

El grupo Total, que acaba de perder a su presidente Christophe de Margerie en un accidente de avión en Rusia, es la primera empresa de Francia en volumen de negocio y beneficios, y uno de los gigantes mundiales del petróleo y el gas.

El grupo Total, que acaba de perder a su presidente Christophe de Margerie en un accidente de avión en Rusia, es la primera empresa de Francia en volumen de negocio y beneficios, y uno de los gigantes mundiales del petróleo y el gas.Presente en 130 países de todos los continentes, Total tuvo en 2013 un volumen de negocios de 189.500 millones de euros (245.000 millones de dólares), emplea a 100.000 personas y es de lejos la primera empresa francesa por la envergadura de sus actividades. Su beneficio neto fue muy alto el año pasado, con cerca de 10.800 millones de euros.

En cambio, tras haber sido mucho tiempo líder en Francia por capitalización bursátil, actualmente es segundo detrás del gigante farmacéutico Sanofi, que antiguamente fue una división del grupo petrolero.

El grupo es además la quinta compañía petrolera y gasífera del mundo cotizada en bolsa, en términos de capitalización (una clasificación que excluye por tanto a las compañías petroleras públicas, como Aramco en Arabia Saudita), detrás del coloso estadounidense ExxonMobil, el chino Petrochina, el angloholandés Shell y otro grupo norteamericano, Chevron.

La creación del grupo, con sede en París, remonta a 1924, llamado entonces Compañía Francesa de Petróleos, una sociedad creada para gestionar la parte de Francia en la firma petrolera iraquí.

La imagen del grupo se ha visto afectada por varias catástrofes, como el naufragio frente a las costas francesas del petrolero «Erika» en 1999, y la explosión de su filial de abonos AZF en 2001 en Toulouse, en el sur de Francia, o su implicación en el escándalo «petróleo contra alimentos» en Irak.

La imagen de Total también se ha degradado en Francia, donde los franceses se quejan de que el grupo no pague impuestos en su propio país, según denuncia el Frente Nacional, pese a sus muy importantes beneficios globales.

Fuente: Clarín.com, 21/10/14.

————————————-

Por María Laura Avignolo.

Tragedia en Moscú. Es Christophe de Margerie. Su aeronave chocó contra una máquina quitanieve durante el despegue. El piloto intentó aterrizar pero se estrelló fatalmente. Francia pierde a uno de sus grandes capitanes de la industria.

Christophe de Margerie, el presidente de la petrolera francesa Total, murió en un accidente de avión en Moscú./ AFP

PARIS – «Gran Bigote» ha muerto y Francia lo llora. El excéntrico Christophe de Margerie, presidente de la compañía de petroleo Total y negociador refinado, falleció en un accidente de avión en Moscu , poco antes de la medianoche del lunes, cuando el tren de aterrizaje de su avión Falcon 50 impactó contra un máquina de despejar nieve, en la cual su conductor estaba borracho en la pista. Francia pierde a uno de sus grandes capitanes de la industria, con más poder que cualquiera de sus ministros de economía.

Cuando todos los grandes patrones franceses celebraban y comentaban la apertura de la espectacular Fundación Vuitton en el Bois de Boulogne, llegaron las noticias y las imágenes a París de su accidente. El avión se incendió al caer en su abortado despegue y mató a De Margerie y a los tres miembros de su tripulación. El presidente de Total regresaba de la casa de campo del primer ministro ruso, Dmitri Medvedev, cerca de Moscú. Habían comido juntos y discutido las inversiones extranjeras rusas, en plenas sanciones europeas. A pesar de ellas, Total pensaba hacer de Rusia su principal zona de producción de hidrocarburos de ahora al 2020. Total estaba asociada con la rusa Novotek y en el proyecto gasífero Yamal, en el norte de Rusia.

El accidente se produjo cuando el avión decolaba del aeropuerto moscovita de Vnoukovo a la medianoche, cuando el tren de aterrizaje del Falcon 50 pegó contra la máquina de sacar nieve que se cruzó en la pista. El piloto envío una señal de emergencia a la torre. Intentó una media vuelta pero el avión impactó sobre la pista y se incendió. El conductor de la maquina no sufrió heridas y se ha iniciado una investigación criminal.

Cuando Total organizaba una reunión de crisis para organizar su sucesión en el barrio de la Defensa, desde el presidente François Hollande hasta los obreros de Total y el presidente Vladimir Putin homenajeaban a este patrón especial, diferente. Hollande saludo su «talento» .

«El señor Christophe de Margerie consagró su vida a la industria francesa y al desarrollo de Total. La elevó al rango de las primeras empresas mundiales. Chirstophe de Margerie defendía con talento la excelencia y el éxito de la tecnología francesa en el extranjero. El tenía grandes ambiciones para el grupo Total», dijo el jefe de estado en un comunicado del Eliseo.

El ministro de Economía Emmanuel Macron lamentó «la pérdida de un amigo», de «un gran capitán de la industria». El ministro de Finanzas Michael Sapin lo describió como era: «un gran personaje», «amistoso», «que ponía la alegría en todo».

Pero uno de los homenajes más justos fue el de la ministra de la Ecología, Ségolène Royal. «Un hombre que buscaba imaginar el futuro, un gran dirigente que ilustra la capacidad de los franceses de conducir grandes proyectos industriales», lo describió..

Desde Moscú, llegó el homenaje del presidente Vladimir Putin porque el presidente de Total era un lobbista y un diplomático consumado. «Nosotros hemos perdido a un verdadero amigo de nuestro país», dijo en un telegrama de condolencias. «El presidente Putin apreciaba hasta el mayor nivel las calidades de hombre de negocios de De Margerie, su dedicación continua no solo en las relaciones franco rusas sino en todas formas de cooperación», dijo el portavoz de Putin, Dmitri Peskov.

El último en verlo fue el premier Medvedev. «Es una gran pérdida», dijo. «Margerie era un amigo y socio de nuestro país. El se expresaba siempre de manera sincera sobre las cuestiones más espinosas».

Las voces disidentes a la hora de la muerte de Christophe de Margerie correspondieron al Frente Nacional y un diputado del ala izquierda del PS. Florian Philippot, vicepresidente del FN, le repochó «el sistema fiscal interno de Total, que está organizado de tal manera que no paga un céntimo de impuestos en Francia». Gerard Filoche, del ala izquierda del PS, lo asimiló a «los señores feudales» y fue inmediatamente denostado por sus pares socialistas.

A los 63 años, el presidente de Total defendió hasta el fin de sus días a un grupo poderoso y controvertido con estilo. Tenía excelentes relaciones con los medios y con los periodistas. Con sus espesos bigotes parecía la caricatura de un francés. Había llegado a la empresa cuando estaban envueltos en escándalos judiciales por el naufragio del petrolero Erika en 1999, por el cual el grupo fue condenado por la justicia por su contaminación del mar, y diferentes affaires de corrupción. Estuvo detenido y con esposas durante 24 horas, en un caso de corrupción con Irán.

Hijo de una familia de diplomáticos y empresarios, nieto de Pierre Taittinger, fundador de la empresa de champagne más prestigiosa de Francia, decidió abandonar los negocios familiares de lujo, estudiar economía y entrar en 1974 a lo que era entonces la Compañía Francesa de Petróleo. En 1995 se convierte en director general de Total Medio Oriente. Allí, en una región espinosa, pudo demostrar su capacidad diplomática, su habilidad en la negociación en circunstancias muy difíciles y el arte de hablar con todos de todo.

Bajo su presidencia, Total aceleró sus inversiones en exploración, que era su mayor ambición para conseguir objetivos, mientras se desprendía o cedía otras secciones del negocio. El grupo reestructuró sus actividades en Francia y cerró la refinería de Dunkerque en el 2010. En Argentina, donde Total tiene negocios, había mostrado su interés por Vaca Muerta porque siempre defendió la explotación de «shale gas» y sugirióel año pasado, en una entrevista con la presidente Cristina Kirchner, que las empresas debían hacer un «joint venture» para la exploración y la utilización de equipos porque tenían costos billonarios.

Estaba iniciando su proceso de sucesión en Total. El amaba el mar y Granville y pensaba en un retiro con un buen whisky en la mano, sin perder sus contactos con los petroleros del Golfo, de Rusia y de Medio Oriente, que eran finalmente sus amigos.

Fuente: Clarín.com, 21/10/14.

————————————-

octubre 21, 2014

La empresa tuvo la concesión de los trenes Sarmiento y Mitre desde 1995 hasta 2012. Sus dueños, los hermanos Claudio y Mario Cirigliano están acusados en la causa que investiga la tragedia de febrero de 2012.

La tragedia dejó 51 muertos y más de 700 heridos. El juicio arrancó en marzo y estiman se prolongará hasta 2014.

![]() La Justicia declaró la quiebra de TBA, la ex concesionaria de los ferrocarriles Sarmiento y Mitre. Esta medida pondría en peligro el cobro de indemnizaciones para los heridos y familiares de víctimas de la tragedia de Once y de otros accidentes ocurridos en estos trenes.

La Justicia declaró la quiebra de TBA, la ex concesionaria de los ferrocarriles Sarmiento y Mitre. Esta medida pondría en peligro el cobro de indemnizaciones para los heridos y familiares de víctimas de la tragedia de Once y de otros accidentes ocurridos en estos trenes.

La decisión fue tomada por la jueza Paula Hualde, a cargo de la causa por la convocatoria de acreedores de la empresa de los hermanos Claudio y Mario Cirigliano, que comenzó en 2005.

La decisión llega el mismo día en que el Papa Francisco recibió en el Vaticano a una delegación de madres de víctimas, y mientras se está desarrollando el juicio por la tragedia del 22 de febrero de 2012 en el que están acusados los titulares de la ex concesionaria, los ex secretarios de Transporte Ricardo Jaime y Juan Pablo Schiavi y otros ex funcionarios.

Previo al inicio del juicio, en marzo, varias víctimas y familiares habían llegado a un acuerdo extrajudicial con la empresa para recibir indemnizaciones a cambio de renunciar a ser querellantes, por montos que en algunos casos llegaban a los $ 300.000, según trascendió. En cambio, otras víctimas se mantienen en el juicio. La quiebra de la empresa podría complicar cualquier reclamo civil de ambos grupos, ya que todos entrarían en la larga lista de acreedores.

Fuente: Clarín.com, 21/10/14.

octubre 20, 2014

Datos del video, texto y fuentes a continuación:

«Los gobernantes siempre suelen ser malos, pero mas o menos a partir de 1930, los gobiernos en la Argentina, construyeron un esquema todopoderoso que ha intentado manejar por completo la vida de la gente. Durante décadas, este enorme monstruo se ha encargado de saquear, someter, y arruinar los proyectos de vida de los ciudadanos. Los gobiernos que se ponen al mando de él, disfrutan creyendo que están haciendo el bien, y así, año tras año, empeoran las cosas. Esta es una explicación sobre cómo funciona este esquema. Después del año 2001, luego de una crisis más, se dieron ciertas condiciones en el mundo que favorecieron al monstruo para que siga creciendo y haciendo de las suyas. Si miramos sus partes, veremos una garra, un garrote, una jaula, Un montón de muñecos, un montón de otros parásitos más arriba, y un líder.

«Los gobernantes siempre suelen ser malos, pero mas o menos a partir de 1930, los gobiernos en la Argentina, construyeron un esquema todopoderoso que ha intentado manejar por completo la vida de la gente. Durante décadas, este enorme monstruo se ha encargado de saquear, someter, y arruinar los proyectos de vida de los ciudadanos. Los gobiernos que se ponen al mando de él, disfrutan creyendo que están haciendo el bien, y así, año tras año, empeoran las cosas. Esta es una explicación sobre cómo funciona este esquema. Después del año 2001, luego de una crisis más, se dieron ciertas condiciones en el mundo que favorecieron al monstruo para que siga creciendo y haciendo de las suyas. Si miramos sus partes, veremos una garra, un garrote, una jaula, Un montón de muñecos, un montón de otros parásitos más arriba, y un líder.

Pero, ¿cómo funciona esta porquería? Veamos: Cuando 2 personas hacen un intercambio voluntariamente, las 2 partes salen beneficiadas. como en una venta. o como en una donación, pero cuando una parte obliga a la otra por la fuerza, es un robo. Eso es lo que el gobierno hace.

Hay 45 impuestos nacionales, 28 impuestos provinciales, 23 impuestos municipales. Estos 96 impuestos están escritos en 64.390 artículos, contenidos en 24 tomos, cada uno de 1400 páginas. Necesitarías meses de dificultosa lectura para poder leer y comprender todo eso. Y cada día hábil se agregan entre 25 y 30 nuevos artículos con nuevas disposiciones que se crean y se modifican todo el tiempo.

Fuente: Antonio I. Margariti en Los límites del Estado Populista . Pág 64.

http://www.lavallecobo.com.ar/ruralistas/limitesamargariti.pdf

http://www.produccion-animal.com.ar/libros_on_line/41-LIMITES_ESTADO.pdf

(Ver lista de Impuestos en links de arriba) de Antonio I. Margariti en Los límites del Estado Populista. Pág 68.

Impuestos, Impuestos, Impuestos. a las ganancias impuesto a los bienes personales monotributo impuesto precios transferencias exportaciones agrícolas Derechos de exportación aduana fletes marítimos transferencia inmuebles débitos créditos bancarios IVA sobre servicios IVA sobre compras adicional emergencia cigarrillos videogramas grabados transmisiones de radio y televisión Tasa de kerosene gasoil y diesel combustibles líquidos gas natural tarifas peajes abonos telefonía celular tecnología electrónica infraestructura hídrica Fondo desarrollo eléctrico provincial tarifas Secretaria de Energía operaciones bancarias no computables crédito fiscal aumentos de aportes patronales gas patagónico Ingresos brutos Fondo fiduciario de subsidio residencial urbanizaciones residenciales barrios cerrados impuesto inmobiliario urbano inmobiliario rural carga y descarga en terminales portuarias herencia transmisión gratuita de bienes compra venta automotores introducción mercancías de otras provincias derecho de registro e inspección publicidad en góndolas de Supermercados proveedores no residentes Insumos obras de infraestructuras publicidad en vía pública transporte de sustancias alimenticias servidumbre red pública alumbrado público alumbrado barrido y limpieza Patentes automotores motocicletas carnet de conductor bienes inmuebles pavimentos cloacas casas departamentos desocupados, etc etc.

Interminable.

¿Quién paga los impuestos? ¿Quién termina pagando toda esta interminable lista?

Las decenas de impuestos que están repartidos en la economía, que originariamente son cobrados a emprendedores, comerciantes, importadores, fabricantes, mayoristas, distribuidores, y minoristas, significan un alto costo para cualquier persona que trabaja en algo.

Ese costo, como cualquier otro, se traslada al precio del servicio o del producto. y ese precio finalmente lo terminás pagando vós. son las personas comunes y corrientes los que pagan altos costos por esa acumulación de impuestos.

Por ejemplo, al cargar nafta, No sólo te estarán cobrando el precio internacional del petróleo y los costos de transporte en buques tanques, los sueldos del personal, el refinamiento, y el flete en camiones cisternas hasta la estación, sino que también te cobrarán todos los impuestos que tienen todas esas etapas, desde los derechos por importación de petróleo hasta los impuestos que paga el estacionero. Cuando ponés nafta o gasoil en el tanque, el 69,8 % de lo que pagás son impuestos. y sólo el resto es costo limpio del combustible.

– Antonio I. Margariti en Los límites del Estado Populista. Pag 54.

Lo mismo sucede, por ejemplo, en el caso de los aparatos electrónicos,

donde quien compra una Tablet, que cuesta 360 dólares,

es robado por impuestos de la Aduana, La afip, el IVA, Ingresos Brutos, impuesto al cheque, y todos los demás impuestos laborales y comerciales que pagan los intermediarios. El resultado,: un producto de 745 dólares.

Más del doble de su precio original.

http://www.redusers.com/noticias/importacion-for-dummies-como-se-compone-el-precio-de-una-tablet/

http://www.iprofesional.com/notas/177028-La-Argentina-es-el-pas-ms-caro-de-la-regin-para-hacer-regalos-tecnolgicos

Y es similar lo que sucede con los productores rurales que se sorprenden de la diferencia cuando ven los precios en los comercios.

http://www.iprofesional.com/notas/147760-Difcil-de-creer-alimentos-elaborados-en-la-Argentina-son-ms-baratos-en-el-exterior-que-en-el-propio-mercado-interno

Es decir, todos los impuestos sin excepciones, son trasladados y pagados por tu billetera. gente como vos, son quienes sostienen al monstruo del gobierno.

y en algunos casos hay impuestos sobre otro impuesto ya cobrado, como el impuesto al cheque a un importe que ya tenía el IVA, o el impuesto a las ganancias sobre el aumento de inflación, es decir, pierde valor la moneda y además te achican el sueldo. http://argendocu.host22.com/dato/argentina/kirchner/1-asi-te-roban/impuestos/_-1-_-Impuesto-sobre-impuesto-sobre-impuesto-_-Cacha.htm

¿Cuánto te roban al año con eso?

Cuando calculás cuanto de tu dinero es robado por el gobierno, cuando se pasa en limpio el porcentaje del fruto de tu trabajo que se llevó el gobierno, los resultados suelen ser impresionantes.

El Instituto Argentino de Análisis fiscal muestra que, en 2013, el 56,2% de tu dinero, se lo llevó el Estado. http://www.lagaceta.com.ar/nota/549504/economia/fisco-se-queda-hasta-56porciento-ingreso.html

Luego, los cálculos hechos por otros economistas, en 2012, mostraban resultados similares,

Agustín Etchebarne, 53%,

Agustin Monteverde, 63%,

Roberto Cachanosky, 60%,

– Fuente: http://benegaslynch.libertadyprogresonline.org/2012/09/20/el-tema-impositivo/

Antonio Margariti, al incluir la inflación, 72,3%, .

– Antonio I. Margariti en Los límites del Estado Populista

En el sector agropecuario, 75%.

www.acsoja.org.ar/nota.asp?cid=1284

Según el índice de la Fundación Agropecuaria para el Desarrollo de Argentina (FADA)

El gobierno habla en contra de la soja, pero este gran monstruo parásito no podría mantenerse de no ser por los dólares y el dinero robado al sector agropecuario.

Para decirlo en otras palabras, mas de la mitad del año, estás trabajando para alimentar al gobierno. Te están robando más de la mitad del fruto de tu trabajo.

Hay una parte de ese dinero robado que mucha gente nunca toca, como las deducciones por la fuerza en el llamado «trabajo en blanco». Estos incluyen:

PAMI, jubilación, el adicional para la seguridad social, Anssal, cuotas sindicales, obras sociales, contribuciones del empleador, asignaciones familiares, cuotas de riesgos del trabajo, cargas por provisiones, riesgos de despidos incrementados, demandas de accidentes laborales, .

El total por cada puesto de trabajo es de 65,23%.

De esta forma, si existiera un salario de mil pesos, el empleado solo recibe 795. pero su empleador, pagará 1652,30. .

toda esa plata robada al emprendedor significa un costo, que resultará en menores salarios para todos los empleados, y en precios más caros de los servicios o productos que vende la empresa.

y esto, lo termina pagando la gente, como ese mismo trabajador que se lleva a su casa 795 mientras que el gobierno, los sindicatos y los parásitos del juicio laboral se llevan 830,23.

– Antonio I. Margariti en Los límites del Estado Populista

Recordemos que cuando cargamos todos los impuestos a la economía,: más del 50% del fruto de tu trabajo se lo roba el gobierno. Más impuestos, se traduce en menos emprendimientos, menos negocios, y menos empleos.

Hay otro costo más, que pagará la gente.

El conjunto de empleados y profesionales que se especializan en el tema de impuestos.,

las empresas en Argentina, están dedicando 142 millones de horas anuales para estudiar, asesorar, reunir datos, conservar comprobantes, bajar aplicativos de la AFIP, rellenar formularios, obtener y archivar papeles, contabilizar y liquidar retenciones, conectarse on line con la AFIP, presentar declaraciones juradas y pagar impuestos. Una fuerza laboral de 71.365 personas con alto coeficiente intelectual, trabajando 40 horas semanales durante 50 semanas al año. Imaginemos qué podrían haber hecho tantos individuos, de excelente formación, dedicando su tiempo a tareas útiles.

– Antonio I. Margariti en Los límites del Estado Populista

—

Es increíble pero, En una década, el gobierno de los Kirchner, aumentó el nivel de impuestos un 55% desde el año 2002.

Alcanzaron la mayor presión impositiva de la historia argentina.

La mayor de América latina.

y la octava a nivel mundial.

Fuentes:

http://www.cronista.com/contenidos/2013/12/17/noticia_0029.html

http://www.iprofesional.com/notas/173587-La-presin-tributaria-total-se-duplic-en-la-ltima-dcada

http://www.iprofesional.com/notas/67113-Espert-La-Argentina-est-muy-grave-en-terapia-intensiva

A esto hay que sumarle otra locura: La inflación.

La inflación no es un aumento de precios. La inflación es lo que causa el gobierno cuando, con su impresora de billetes, emite dinero de la nada para cubrir sus gastos.

Esto es exactamente lo mismo que falsificar billetes. Con la diferencia que si el gobierno lo hace, nadie va preso.

Esta es otra parte del monstruo: La impresora. Cuando los gastos del gobierno son tan altos, ya no le alcanza robando mediante altísimos impuestos, y, empieza a imprimir moneda. Cuando aumentan la cantidad de billetes, el valor de cada billete, baja.

Ustedes ya saben cómo es:

Si en la economía hay 5 pesos y 5 manzanas, entonces cada manzana, costará, un peso.

Pero si el gobierno duplica la cantidad de billetes, ahora cada manzana costará, 2 pesos.

Así, van destruyendo el valor de la moneda.

Nosotros, como síntoma, lo que vemos es que los precios tienden a subir. el precio en el kiosko tiene que subir, porque el del proveedor subió, porque el del productor subió, y porque todo en el entorno subió, como consecuencia de que el valor del dinero bajó.

Al imprimirlos, El gobierno usa estos billetes para pagar gastos, a su entorno cercano. y cuando éstos lo reciben, pueden beneficiarse al principio. pero, a otros, les llega en menor cantidad, y mucho mas tarde.

y a otros, casi no les llega. Entonces, el precio de los productos aumenta rápido, pero los sueldos demoran y aumentan en menor cantidad.

Al destruir el valor de la moneda, también se derriten los ahorros de la gente. Las personas que con su esfuerzo tenían guardado algún dinero en sus casas, con el tiempo verán cómo esa plata no les servirá para nada.

Muchas inversiones también desaparecen porque dependen del ahorro.

Pero el daño no termina ahí.

El gobierno al introducir esta oleada de billetes, causa una distorsión de los precios relativos,

es decir, esta ola, elimina todas esas señales, y todo ese tablero de precios, que era lo único que les mostraba a los emprendedores, donde convenía invertir, y donde no .

Al suceder esto, se hacen malas inversiones con lo que se desperdicia capital, y por lo tanto bajan más los salarios y los ingresos reales de la gente.

En resumen, Todo esto provoca mayores costos y más pobreza.

Los costos hacen que Los productos y los servicios Bajen mucho su calidad.

(Fuentes y artículos de Kirchner Robando con inflacion ) http://argendocu.host22.com/dato/index.php?dir=argentina%2Fkirchner%2F1-asi-te-roban%2Fimpresion-billetes-inflacion%2F

Se multiplican los piquetes, los cortes de calle, las manifestaciones exigiendo mayores salarios, subsidios estatales y demás cosas que, como no existe la magia, nunca son gratuitas.

Como el dinero ahora no sirve para ahorrar a largo plazo, la gente se inclina por ahorrar en otra clase de cosas, como comprar ladrillos, automóviles, electrodomésticos, etc.

. El gobierno empeora las cosas con sus estúpidas propuestas de controlar precios, que no son otra cosa que más propaganda financiada con impuestos, los cuales en el mejor de los casos fracasarán.

En el caso de que el poder de los inspectores, lograra controlar las cosas por la fuerza, aparecerá la Escasez, y el desabastecimiento en los comercios. pues nadie va a vender algo a pérdida. Esto está registrado a lo largo de la historia, en el libro «4000 AÑOS DE CONTROL. DE PRECIOS Y SALARIOS… de ROBERT L. SCHUETTINGER y EAMONN F. BUTLER.»

Las monedas extranjeras, son un producto más en la economía. como lo son las papas, o las bananas. cuando el precio del dólar naturalmente subió como todo lo demás, El gobierno manejó y mantuvo por la fuerza el precio bajo, www.valordolarblue.com.ar (Ver gráfico)

hasta que se hizo insostenible y prohibieron la compra de dólares, violando una vez más los derechos de la gente y dejándonos sin posibilidad de ahorrar, salvo en el denominado «mercado negro». Todo esto detuvo a muchos sectores de la economía.

Hay que dejar claro esto: Si se elevara el precio puntualmente de, por ejemplo, el tomate, sea por cualquier otra razón, oferta, demanda, maldad, un complot, o lo que sea, ocurrirá una de dos cosas

o se consume menos Tomate, para poder seguir adquiriendo la misma cantidad de otros productos.

o se consume el mismo volumen de tomate, pero renunciando a comprar otros productos.

Pero cuando veas que todos los precios se elevan, Solo existe una razón: El aumento de la cantidad del dinero.

Para cerrar las dudas, las estadísticas lo dejan muy claro.

Desde 2007 a 2013 la cantidad de dinero, en la Argentina, creció 164,30%.

y, los precios aumentaron 178,5%

Fuente:

http://www.fundacionpensar.org/DDPP/DT010_Respuesta_Gran_Makro.pdf (Pagina 13).

http://fundacionpensar.org/DDPP/CriticaModeloAgotado.pdf

(Recordemos que en países vecinos la inflación ha sido de 3% por año.) En 2013 Colombia 1,9%, Chile 3,0%. Perú 2,9%, Paraguay 3.7%, México 4,0%

Y En la Argentina, 25% por año.

Vayamos más atrás:

Desde 1980 a 2012, la cantidad de dinero en Argentina, aumentó 48000000000 % .

y los precios, aumentaron 45000000000 %

¿será coincidencia?

Fuente: http://www.fundacionpensar.org/DDPP/DT010_Respuesta_Gran_Makro.pdf (Pagina 13).

Se han hecho gráficos donde se marca con puntos cada año de historia argentina, teniendo en cuenta estos 2 datos. el resultado es este.

http://focoeconomico.org/1000palabrasmvpq/

cuando la cantidad de dinero aumenta. los precios aumentan.

http://focoeconomico.org/2012/03/26/es-falso-decir-que-es-totalmente-falso-decir-que-la-emision-genera-inflacion/

Después nos desesperamos y nos quejamos de la pobreza, pero con los años, no aprendimos nada. Esa es la garra, y la impresora de este monstruo. Así es como el gobierno le roba a la gente. Pero esto no termina aquí, esto continuará.»

octubre 20, 2014

Por Nicolás Wiñazki.

SOSPECHAS DE CORRUPCIÓN. La Justicia tiene pruebas de que una oficina que depende del ministro extravió y podría haber adulterado información que comprometía a Boudou.

El ministro de Justicia, Julio Alak, complicado por el caso Ciccone / TELAM

El caso Ciccone complica en la Justicia cada vez a más funcionarios. La jueza María Servini de Cubría instruye una causa que busca determinar si algunas de las máximas autoridades del Estado encubrieron al vicepresidente Amado Boudou al esconder y adulterar los documentos de la sociedad The Old Fund que debía custodiar la Inspección General de Justicia (IGJ). Ese organismo depende del Ministerio de Justicia y Derechos Humanos, a cargo del imputado Julio Alak. Clarín pudo saber que el funcionario quedó comprometido en ese expediente tras la recolección de pruebas y de un testimonio que complican su situación procesal, y también la de uno de los ex jefes de la IGJ.

Boudou está acusado de haber avanzado con su entorno sobre la empresa que imprime billetes para hacer negocios con el Estado.

![]() Esta semana, la Corte Suprema de Justicia sacó un dictamen en el que le ordena al Gobierno que difunda la información pública sobre The Old Fund que consta en la Inspección General de Justicia. Según confirmaron fuentes de esta trama política y judicial, tanto Servini de Cubría como el juez de la causa madre del caso Ciccone, Ariel Lijo, tienen en su poder un documento revelador que lleva el membrete del Ministerio de Justicia, firmado el 26 de abril, por el entonces titular de la IGJ, Marcelo Mamberti y que fue avalado por Alak.

Esta semana, la Corte Suprema de Justicia sacó un dictamen en el que le ordena al Gobierno que difunda la información pública sobre The Old Fund que consta en la Inspección General de Justicia. Según confirmaron fuentes de esta trama política y judicial, tanto Servini de Cubría como el juez de la causa madre del caso Ciccone, Ariel Lijo, tienen en su poder un documento revelador que lleva el membrete del Ministerio de Justicia, firmado el 26 de abril, por el entonces titular de la IGJ, Marcelo Mamberti y que fue avalado por Alak.

Se trata de la admisión oficial de que uno de los trámites fundamentales que la sociedad The Old Fund realizó ante la IGJ fue “extraviado” en marzo de 2012, tan sólo un mes después de que el caso Ciccone se difundieran a través de dos medios: Radio Mitre y Clarín.

La resolución número 0000618 de la IGJ da por “reconstruido” ese “trámite”, después de admitir que se había perdido.

La “reconstrucción” de los papeles perdidos de The Old Fund correspondían al momento en que fue registrado el intercambio de dinero realizado entre esa firma y la sociedad Dusbel. Es una acción fundamental para determinar quiénes eran los verdaderos dueños de esas dos empresas que aparecen detrás de la imprenta, investigadas por la Justicia de Argentina y Uruguay por lavado de divisas.

Según consta en el documento interno de la IGJ citado en esta nota, el Ministerio de Justicia dio por “reconstruido” la información de The Old Fund en apenas cuatro fojas. Clarín pudo saber, sin embargo, que tanto Servini como Lijo tienen pruebas que muestran que el original de ese trámite tenía en realidad 22 fojas.

¿Qué pasó con las 18 páginas restantes?

Alak no hizo una denuncia penal al respecto.

La ex directora del Registro Nacional de Sociedades de la IGJ, Silvina Martínez, declaró ante Servini que ella misma había denunciado ante Alak la perdida del trámite de The Old Fund en su organismo, y que el ministro no hizo nada al respecto. Al contrario, la despedida fue ella.

Martínez le dijo a Clarín que “los funcionarios que reconstruyeron el trámite de The Old Fund fueron sacándole partes fundamentales para la investigación judicial, que son fácilmente identificables. Si el trámite tenía 22 fojas, su reconstrucción tiene que tener las mismas. Si no, podríamos estar frente al delito de violación de medios de prueba o documentos”.

Alak y Mamberti no piensan igual. La Justicia sigue actuando en el caso.

Fuente: Clarín, 20/10/14.

———————————–

Por Eduardo Paladini.

La conducta del ministro Alak de proteger a Boudou se repite en todo el Gobierno. Los temores en Justicia.

Ricardo Echegaray; Guillermo Moreno, Juan Manuel Abal Medina, Katya Daura y Mercedes Marcó del Pont; Diego Bossio, Hernán Lorenzino, Carlos Zannini y Julio de Vido; José Sbatella y Julio Alak. No es el equipo mixto de oficialistas para rememorar los partiditos de Kirchner en la Quinta de Olivos. Es la más de una decena de funcionarios que, en algún punto y modo, permitieron que Amado Boudou y sus amigos avanzaran contra la imprenta Ciccone, según la Justicia, para hacer negocios con el Estado; o al menos ayudaron para encubrir partes del caso.

Lo interesante de la lista es que no sólo incluye a funcionarios que ascendieron bajo el ala del ex ministro de Economía, como Daura, la titular de la Casa de la Moneda. También hay enemigos circunstanciales de Boudou, como Echegaray, titular de la AFIP.

En un club verticalista como el de los Kirchner, semejante movida sólo tiene explicación por el impulso o el paraguas de los dueños de la entidad, Néstor y Cristina.

La Presidenta se negó a hablar del caso en público. Pero su rol excedió largamente el aval del silencio. Su jugada maestra fue la estatización Ciccone, paso que contó con el acompañamiento de varios opositores en el Congreso.

Para darle dimensión a la intervención de Alak en la protección de Boudou hay que transportarse en el tiempo. A principios de 2012, cuando se “extravió” el expediente sobre The Old Fund, la estrella de Boudou brillaba como pocas en el Gobierno. Cristina se lo había pegado como compañero de fórmula y, sin reelección mediante, el militante de la UCeDé aparecía como uno de los candidatos naturales para continuar el proyecto progresista. Ese Boudou poderoso es el que protegió Alak. No el solitario que deambula despreciado por el Senado.

Como en varios ministerios, más allá de su lugar formal, Alak no maneja los resortes importantes de Justicia. Lo hace el viceministro camporista Julián Alvarez. Ambos deben estar preocupados por el avance de estas causas paralelas a la troncal del caso Ciccone. Alak, porque más allá de que busque diferenciarse en los modos de sus jóvenes jefes, avaló con su presencia en el cargo lo que ocurría debajo suyo. Nadie lo obligó. Y Alvarez, porque el escándalo de la IGJ salpica a uno de sus hombres clave dentro del organigrama: el subsecretario Ernesto Kreplak.

Fuente: Clarín, 20/10/14.

———————————–

octubre 20, 2014

Detrás de la agitación en los mercados acecha un temor que las autoridades creían haber superado hace unos años: la deflación.

Detrás de la agitación en los mercados acecha un temor que las autoridades creían haber superado hace unos años: la deflación.

Una caída generalizada en los precios al consumidor surgió como una gran preocupación tras la crisis de 2008 al evocar la Gran Depresión de los años 30 y las dos décadas perdidas de Japón. Los bancos centrales del mundo han desplegado en los últimos años una variedad de políticas de crédito fácil para combatir sus efectos debilitantes.

Ahora, sin embargo, nuevas señales de desaceleración global, la caída en los precios de las materias primas y las acciones y los menores retornos de los bonos sugieren que el riesgo de una deflación sigue latente. Tales amenazas se producen cuando la Reserva Federal de Estados Unidos se encamina a poner fin este mes al programa de compra de bonos que ha sido una de las principales herramientas en su lucha contra la caída de los precios.

Las preocupaciones por una posible deflación son más pronunciadas en Europa y Japón, dos economías donde las autoridades tienen problemas para reactivar el crecimiento económico.

Sin embargo, las caídas recientes en los precios de los commodities sugieren que un descenso en los precios al consumidor —aunque no necesariamente una deflación— podría transformarse en un fenómeno más amplio, que repercutiría en EE.UU. y los mercados emergentes.

El presidente del Banco Central Europeo Mario Draghi enfrenta oposición a una intensificación de las medidas para combatir la deflación en la zona euro. Reuters

Los temores han impactado los mercados, en especial los de Europa. Los inversionistas se desprendieron el jueves de acciones y bonos de las economías consideradas más débiles de la zona euro, como Grecia, Portugal, España e Italia en la segunda jornada de una ola de ventas que trajo a la memoria los momentos más delicados de la crisis de la deuda entre 2010 y 2012.

Las principales bolsas europeas cayeron, con la salvedad de Alemania, pero el acontecimiento más dramático tuvo lugar en el mercado de renta fija, donde el rendimiento del bono soberano de Grecia a 10 años se disparó más de un punto porcentual para alcanzar casi 9%. Tasas de interés tan altas vuelven prácticamente imposible que el gobierno griego acuda a los mercados para financiar las necesidades del país.

“Lo que observamos es la revelación de que la situación en la zona euro es muy precaria”, indicó Charles Wyplosz, profesor de economía internacional en el Instituto de Postgrado de Ginebra. “Estamos sentados en un polvorín”.

Los mercados estadounidenses, en cambio, repuntaron hacia el final de la sesión y cerraron con leves pérdidas. El Promedio Industrial Dow Jones descendió 24,50 puntos, 0,15%, a 16.117 unidades. El S&P 500 ganó apenas 0,27 puntos para ubicarse en 1.862 unidades y el Índice Compuesto Nasdaq, donde predominan las empresas de tecnología, cerró 2,07 puntos al alza a 4.217 unidades.

Los temores por la deflación son especialmente pronunciados en Europa, donde la inflación anual en los 18 países que utilizan el euro alcanzó 0,3% el mes pasado, un mínimo de cinco años y un nivel muy por debajo de la meta del Banco Central Europeo de poco menos de 2%.

Cuando la inflación es tan baja, no haría falta un golpe muy violento —como el debilitamiento de Alemania o tensiones geopolíticas en la vecina Ucrania— para que la economía caiga en deflación. Algunos países de la zona euro, como Italia, ya lo están.

El riesgo de deflación en Europa es “un temor real”, sostuvo en una entrevista Jeremy Stein, profesor de la Universidad de Harvard y ex gobernador de la Reserva Federal de EE.UU. “El tratamiento correcto (para las autoridades) es ser agresivos”, aseveró.

El presidente del BCE, Mario Draghi, tomó medidas para combatir la deflación en junio y septiembre, al llevar a la institución que encabeza a reducir la tasa de interés a mínimos históricos y presentar un plan de préstamos a bancos y compras de valores respaldados por activos y bonos cubiertos.

Pero hay poco consenso para emprender medidas más enérgicas —el tipo de estímulo monetario que han desplegado la Fed, el Banco de Inglaterra y el Banco de Japón— como compras a gran escala de bonos soberanos.

El responsable del banco central de Alemania, Jens Weidmann, ha dejado en claro su oposición a esta clase de medidas y otros miembros del consejo de gobierno del BCE parecen apoyar su argumento de que las compras de bonos no servirán de mucho si los costos de endeudamiento soberano y corporativo son muy bajos.

Las economías en aprietos como Francia e Italia tienen una difícil elección por delante: tomar más medidas de austeridad para reducir su déficit fiscal, lo que acentuaría la debilidad de sus economías, o pasar por alto las reglas presupuestarias de la UE que exigen déficits bajos, lo que dañaría su credibilidad en Europa.

La resistencia que enfrenta Draghi ha puesto en duda la fe de algunos inversionistas en que las autoridades europeas combatirán la amenaza. “Ahora la mayoría de los inversionistas reconoce que la capacidad de los bancos centrales de hacer frente a lo que aqueja a la economía global es menor de lo que creían”, señaló Mohamed El-Erian, asesor económico en jefe de Allianz Group.

En tanto, hace poco Japón había comenzado a registrar un crecimiento sostenido, que ayudó a llevar su tasa de inflación por encima de 1%, tras años de deflación intermitente. Pero la inflación volvió a debilitarse en los últimos meses conforme la economía perdió fuerza después de un aumento del impuesto al valor agregado. Ahora, el gobierno debe decidir si volver a subir el impuesto a las ventas, lo que podría frenar aún más el crecimiento. Las dificultades de Japón, a pesar del enorme estímulo inyectado por el banco central, ilustran lo difícil que es para una economía salir de la deflación.

La debilidad del crecimiento global “debe ser una preocupación para todas las economías”, dijo el gobernador del banco central de India, Raghuram Rajan, en una reciente entrevista con The Wall Street Journal.

La situación de EE.UU. es muy distinta a la de Europa y Japón. La inflación ha estado subiendo y se acerca al objetivo de 2% de la Fed, pero ahora enfrenta una tendencia a la baja ante el débil crecimiento global y al fortalecimiento del dólar. En tanto, la Fed se encamina este mes a terminar con su programa de estímulo a través de la compra de bonos que lanzó en septiembre de 2012.

—Marcus Walker y Charles Forelle contribuyeron a este artículo.

Fuente: The Wall Street Journal, 17/10/14.