Es posible que seas un profesional independiente (freelance), o incluso tengas una empresa. Seguramente también tendrás una página web donde presentes tus productos y tus servicios. Pero ¿ya has añadido un blog a tu página web?

Si has respondido afirmativamente a la pregunta, vas por el buen camino. Los blogs se han convertido en una de las principales fuentes de información en internet. Del mismo modo, son una excelente forma de atraer a tus clientes potenciales por medio del marketing de contenidos.

Hoy me gustaría hablarte de algunos beneficios que obtendrás al añadir un blog a tu página web.

Tu web será Google Friendly

Google adora los blogs. Es un hecho. Para posicionar de forma eficaz tu página web, deberás contar con una buena estrategia de SEO y un buen plan de acción en lo referente al linkbuilding. Pero si hay algo que de verdad te puede ayudar de forma espectacular a mejorar el posicionamiento de tu página web es sin duda añadir un blog y empezar a publicar artículos hoy mismo.

Un blog donde publiques artículos propios e interesantes de forma periódica y constante, te ayudará a lograr una mayor visibilidad en internet.

Esto es así por dos razones. La primera razón es que estarás creando contenidos nuevos, frescos y de calidad de una forma regular y Google premia a las páginas web que hacen eso. Las páginas web que no actualizan sus contenidos son consideradas como menos relevantes para los motores de búsqueda.

La segunda razón es que el número de páginas que serán analizadas por el robot de Google. Cuanto mayor sea el número de paginas que cuente tu sitio web, mayor relevancia le otorgará Google a tu web.

Puede que te resulte un poco extraño todo esto, pero así es como funciona Google. Mejor conocer sus reglas y usarlas en tu propio beneficio, que quedarte relegado al olvido.

Te permite acercarte a tus clientes de una forma más cercana y personal

Está comprobado que los blogs son una de las mejores formas de lograr engagement con tus potenciales clientes.

Precisamente el engagement es lo que necesitas para lograr que tu negocio, tu marca o tu mismo logres una mayor confianza a la vista de tus lectores. Si la gente sabe quien eres y el tipo de persona que eres, tus oportunidades de que tus clientes potenciales te prefieran a ti en lugar de a un desconocido aumentan considerablemente.

La forma más sencilla de de mostrarte a tus lectores es escribiendo tus artículos de la forma más personal que puedas y por otro lado contestando a los comentarios que te dejen en el blog.

Publicidad indirecta

Seguramente ya te habrás dado cuenta de que hoy en día la publicidad descarada, intrusiva y convencional ya no funciona (por lo menos como antes solía hacerlo). Cientos de nuevos productos aparecen cada día. Todos estamos expuestos a muchísimo ruido publicitario y cada vez prestamos menos atención a las campañas de publicidad tradicionales.

Aquí es donde entra en juego la publicidad indirecta y el marketing de contenidos. Un blog es una forma perfecta de conectar con tu audiencia, proporcionarles información gratuita que les ayuda y a ti te permite mostrar tus conocimientos relacionados con tu negocio.

Conclusiones finales

Mi recomendación es que empieces un blog lo antes posible. Es el complemento perfecto para la página web de tu negocio. Si eres un freelance, lo que te he comentado te vale igualmente ya que tu empresa eres tu mismo, tu eres tu marca.

Los beneficios que puedes obtener con un blog a medio y largo plazo son innumerables y este sin duda es uno de los pilares del marketing de contenidos.

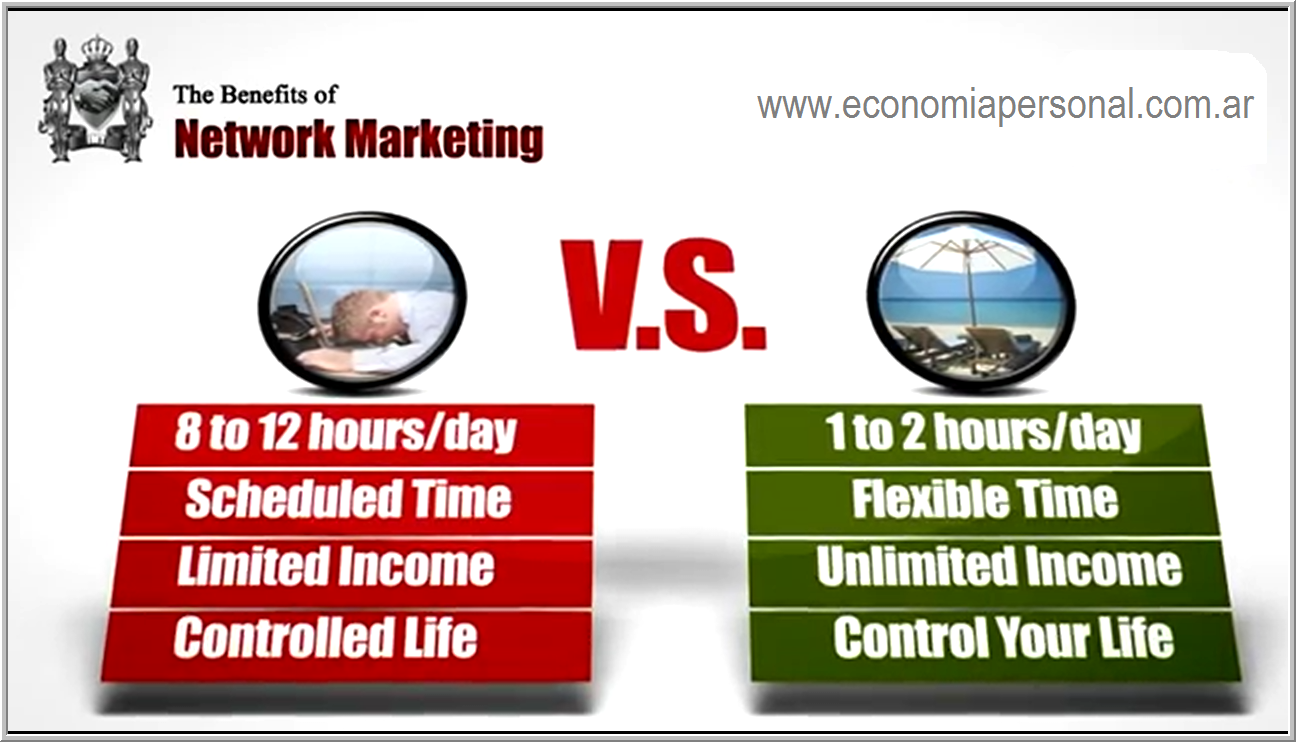

Si estas evaluando ingresar al negocio del network marketing, entonces “Bienvenido”. Estás en el lugar correcto. Creemos firmemente en el modelo de negocio de redes de mercadeo como una de las estrategias más inteligentes, donde entran en juego el tiempo y el dinero.

Para que alcances el verdadero éxito en el network marketing, es importante que lo entiendas cabalmente. La verdad, se necesita tiempo, esfuerzo y energía para construir un negocio. La mayoría de las personas están cómodas tal cual como están ahora, así que ¿Por qué molestarse?

A continuación te presentamos las 20 principales razones para iniciar un negocio de network marketing, creyendo que este es el momento adecuado para adherirse a la industria, pero entendiendo primero que en la actualidad vivimos en la nueva era: La era de la información.

Viviendo en la era de la información

Durante los últimos 200 años de la historia humana, vivíamos en la “Era agraria”, está era la época de la agricultura, en donde aquellos que poseían granjas y tierra, tenían el control de la riqueza.

En los siglos XIX y XX nos trasladamos a la nueva era llamada la “Era industrial”. Los primeros grandes personajes corporativos que saltaron a la vista en su época fueron Andrew Carnegie y Henry Ford, con sus enormes empresas siderúrgicas y de automóviles que dominaban el mundo; entonces en esta época quien poseía fábricas controlaba la riqueza.

Desde el año 2000 en adelante, con el auge del internet, nos trasladamos a la nueva era, “La era de la información”. Hoy en día compañías como Twitter y Facebook están cambiando el mundo de los negocios. Actualmente se trata de construir y ser propietario de verdaderas redes sociales. Esta era nos ha nivelado para construir y ser dueño de tu propio negocio. ¿Estas listo para tomar la iniciativa?

20 Razones por las que se debería considerar el Network Marketing como modelo de negocio:

Construya su fortuna, no la de otra persona

Esta es la gran pregunta, ¿En tu actual trabajo, donde se gana la vida, se está convirtiendo en rico? La persona que tiene el activo y sabe explotarlo, sabrá llegar a la meta, en este caso el activo es el negocio, es aquí donde está el control de la riqueza. Al trabajar como “empleado”, se está gastando 8 horas en la construcción de activos para otra persona. Te estas “ganando la vida” y el propietario está construyendo su fortuna; no solo estás haciendo 10 veces menos dinero, sino que además pagas el doble de los impuestos.

Este negocio busca duplicar tus ingresos anualmente

Es muy difícil duplicar tus ingresos con tu trabajo. De hecho la subida salarial media, muchas veces ni siquiera compensa el impacto de la inflación. Sin embrago con un negocio como el network marketing, es más fácil conseguir el doble de clientes en el próximo año más que el anterior, lo que se traduce a duplicación de ingresos anuales.

Verdadera libertad financiera

Una de las razones principales para ser dueño de tu propio negocio es que te conduce hacia la libertad financiera. Es decir, ser capaz de ganar mucho dinero sin que tengas que estar diariamente allí. El problema con tu trabajo actual está en que ganas dinero de acuerdo al tiempo laborado, esto significa que nunca puedes dejar de trabajar porque inmediatamente tus ingresos se detienen. Con un negocio de network marketing, tienes cientos de clientes que están generando tus ingresos. Esto significa que puedes ir de vacaciones por un mes y tener más dinero cuando regreses que cuando te fuiste.

Utilizar internet

Punto clave: Internet está cambiando el mundo en que vivimos ahora. En 50 años, es posible mirar hacia atrás y pensar, ¿Por qué no gané el máximo provecho de ella?, nunca había existido un mejor momento en la historia para iniciar un negocio y especialmente uno que implica conectar a las personas. Ahora es posible ponerse en contacto con las personas con sólo pulsar un botón. El hecho de que tú estés leyendo esto ahora, es prueba misma de su efectividad. Esto va tomara el control de tu vida, sino tomas una ventaja de esto.

Vivir como un rico y con una vida gratificante

Uno de los mayores beneficios con el network marketing es el desarrollo personal que aún muchas personas ni siquiera son conscientes de que exista. Para tener éxito debes ayudar a otras personas a tener éxito. Es muy gratificante ver a otras personas crecer y convertirse en mejores personas. El mismo hecho de que puedas hacer £100K por año, trabajando solo 4 horas diarias, que se traduce en tiempo y dinero para disfrutar de la vida, es una ventaja enorme.

¿Estás aprovechando el auge de la población?

Quizá no estés al tanto de esto, pero la raza humana se está ampliando exponencialmente. Basta con hacer una búsqueda de imágenes en Google de “crecimiento de la población mundial” y veras que la población mundial va por fuera de la tabla. Ahora bien, esto va a causar muchos problemas para las empresas, pero es muy bueno para las personas que trabajan en las empresas de network marketing.

¿Realmente estás seguro en tu actual empleo?

Por más de 100 años la razón por la que las personas se aferraban a un puesto de trabajo, fue por cuestiones de seguridad. Hoy en día, con más y más personas despedidas de sus puestos de trabajo, este tipo de mercado va en retroceso, la seguridad laboral ya no existe. La gente está buscando ahora la manera más segura de ganarse la vida. ¿Qué es más seguro? ¿Tener un flujo de ingresos con un solo trabajo o tener ingresos provenientes de un centenar de lugares, que se obtiene al alcanzar una base de clientes? Hoy en día los trabajos son una opción arriesgada.

Retirarse pobre o retirarse rico… tu elección

El gobierno con el régimen de pensiones cometió un error crítico en la década de 1970 cuando las personas podían de repente elegir si pagan para una pensión o no. Ahora tenemos un problema masivo en los que no hay suficiente dinero para pagar a las personas jubiladas. A esto se añade el hecho de que la pensión estatal es una pequeña suma de dinero al año, muchas personas se jubilan con apenas un salario mínimo con grandes necesidades de más ingresos.

¿Quieres trabajar los próximos 50 años?

Las personas tienen ahora una opción clara. Bien, pueden conseguir un trabajo, ganarse la vida y retirarse en 50 años con un equivalente a un salario mínimo, o bien, pueden construir un negocio y tener la oportunidad de retirarse después de sólo 3-5 años. Esta era se mueve con base en la información, lo que se dan cuenta de esto, serán los que se beneficiarán enormemente a nivel financiero.

¿Quieres llevar una vida con deudas por pagar siempre?

Las tasas de deuda se han incrementado a ritmos incesantes. La generación más joven está empezando la vida con cadenas alrededor de su cuello, pues para ingresar a la universidad toman deudas a largo plazo, que pagarán al finalizar sus estudios y establecerse laboralmente en una empresa. La generación más joven tiene la elección de comenzar su vida con deudas encima o iniciar un negocio donde en 3 años pueden llegar a ser financieramente independientes.

¿Usas productos o servicios en forma habitual?

Todos consumimos diversos productos y servicios en forma habitual y quienes nos los venden obtienen ganacias en forma sistemática gracias a nuestra compra recurrente. ¿Por qué no beneficiarnos nostros mismos, aquí reside parte de la magia del mercadeo en red, uno gana comisiones por sus propias compras y a su vez recomienda a terceros estos productos y servicios (así como la oportunidad del negocio).

¿Te gustaría un ingreso construido por ti mismo?

Al llegar a cierto punto del negocio marketing multinivel, donde tienes tu equipo, tu negocio, entonces puedes construir lo tuyo propio. Esto no se puede hacer con tu trabajo actual. Luego de que ya tienes tu equipo consolidado, puedes ir de vacaciones y hacer más dinero con el paso del tiempo. Esto representa niveles de ingresos suntuosos.

¿Quieres reconocimiento y aprecio?

Ahora puedes convertirte en una pieza importante dentro de tu comunidad, alcanzando el éxito a través del reconocimiento y el aprecio de las personas que te rodean, donde tu labor beneficia a todos. Es muy raro encontrar un trabajo que ofrezca esta clase de beneficios.

Beneficios para todos

En un trabajo normal sólo hay un ganador y es el jefe. La razón por la que solo te dan el 2% de aumentos salariales es porque vives directamente del bolsillo de tu jefe. Cuanto más dinero se gana, menos dinero se hace. En el negocio MLM, más dinero para ti, representa más dinero para tus socios comerciales. Es una verdadera victoria, esto no solo es el negocio de futuro sino además el referente del ahora para lograr el éxito.

Rodéese de ideas afines, diversión, y personas ambiciosas

¿Eres afortunado de rodearte de diversión y personas con una mentalidad ambiciosa? La mayoría de las personas no lo son. El network marketing atrae a las mejores personas, lo cual es beneficioso para ti, porque te rodeas de cultura que te apoya y te ayuda a tener éxito. Recuerda esto: ganaras lo que las cinco personas más cercanas a ti ganan.

La disminución del mercado de trabajo

Con un el aumento de la población y el cierre de las empresas más tradicionales, hay menos puestos de trabajo. Esto significa que los empleadores pueden sacar el máximo provecho de esto, pidiendo a las personas trabajar más horas por la misma cantidad de dinero. Esto convierte el entorno de trabajo basado en el miedo. ¿Quieres seguir viviendo de esta manera?

¡La inflación!, cada vez más pobres con el aumento de los precios

Así, las estadísticas muestran que la inflación es x %… así que ¿Por qué entonces los precios de gas, electricidad y teléfono, suben siempre un poco más? No necesitas un título de matemáticas para hacer estos cálculos. La verdad es que tú no recibes un aumento salarial real cada año, entonces esto te vuelve cada vez más pobre. La inflación es un impuesto sigiloso que se implanta a las masas, y aquellos que no están educados en esta área ni siquiera se dan cuenta.

Consigue cinco vacaciones al año y conduce un auto de lujo

Las principales empresas de marketing multinivel, ofrecen a sus consultores grandes incentivos por su trabajo. Esto incluye autos de lujo, vacaciones pagas a las islas paradisiacas y fines de semana libres, ¿Por qué ahorrar para tener unas vacaciones y para comprar autos, cuando en tu lugar de trabajo te lo pagan todo?

Libres de gastos deducibles en impuestos

Tener un negocio a tiempo parcial o un trabajo a tiempo completo desde casa es el modelo de negocio que ahora usan los ricos. De repente todos tus transportes, arriendo, computadores, teléfonos, equipo de oficina, vistas en cafeterías, comidas en restaurantes, así como muchas otras cosas, se convierten en gastos deducibles en impuestos. Tú también puedes tener un acceso a los incentivos fiscales que la gente rica llega a utilizar.

¿Qué tienen en común Donald Trump, Richard Brandson y Robert Kiyosaki?

Algunos de los hombres de negocios más grandes de todo el mundo intervienen o recomiendan el network marketing, incluyendo a Donald Trump, Stephen Covey, Jim Rohn y T Harv Eker ¿A quién vas a escuchar?

Lamentablemente la mayoría de los Estudiantes de posgrado no culminan sus estudios por dificultades en la realización de la Tesis. Para solucionar este problema presentamos el novedoso curso Asesor de Tesis on line.

Beneficio exclusivo de EconomiaPersonal.com.ar: Si adquieres este curso mediante el enlace ubicado al final de la nota te obsequiaremos el libro (PDF) Cómo se hace una Tesis -de Umberto Eco– y un Bono de Descuento de 50% para nuestro Curso intensivo de Economía Personal (precio normal U$S 49). Luego de realizar tu compra envíanos un e-mail⇒ Click Aquí ⇐con la información de la compra y recibirás tu obsequio.

Estructura y Redacta tu Tesis en menos tiempo con Asesor de Tesis Online

¡Elabora tu tesis y titúlate ya!

Ahora puedes escribir tu tesis de investigación para titularte en poco tiempo y con un documento de alta solidez estructural y argumentativa.

Guía práctica y directa para ir escribiendo conforme tomas las clases del curso.

Aplica para cualquier área de estudio ya que se trabaja con la estructura argumentativa del documento.

Para Tesistas de licenciatura, maestría, doctorado o cualquier grado académico.

Asesor De Tesis Online fue creado para todas aquellas personas que deseen realizar su tesis de titulación y no saben por dónde comenzar

Este curso va dirigido a todos aquellos tesistas que necesiten realizar su documento de tesis para titularse en corto tiempo y con alta solidez estructural. Estudiantes o graduados de los niveles de licenciatura, maestría (master), doctorado o cualquier otro grado académico pueden tomar este curso.

Hemos elaborado Asesor De Tesis Online de tal forma que cualquier tesista lo pueda aplicar independientemente del área de estudio en que se desarrolle su tesis, esto es posible debido a que nos especializamos en la estructura del discurso bien escrito, lo que nos permite tejer los argumentos sólidos que soportarán tu tesis de investigación.

Trabajamos con el objetivo, la conclusión, el título, las palabras clave, las preguntas de investigación, la hipótesis, la justificación, marco teórico, marco conceptual, enfoque, resumen, el problema, la metodología, el resumen y la introducción. Con esto podrás adaptar tu tesis a los requerimientos que tu institución demanda.

«La metodología permite que el tesista tenga claridad en lo que él quiere afirmar en cada inciso y donde las fuentes sean un apoyo. Esto es muy distinto a lo que ocurre usualmente, donde la revisión de literatura es una colección de citas de autores sin un propósito claro. El diseño de investigación se deriva lógicamente del propósito del tesista y no queda desligado de su objetivo y su teoría.»

Dra. Bertha Salinas Investigadora Nacional UDLAP

¿Qué obtengo con el curso?

Video clases

+41 clases con más de 7 horas de valioso contenido para elaborar tu tesis.

Ejercicios invideo

Ejercicios que te ayudarán a ir escribiendo y avanzando en tu tesis conforme tomas las clases del curso.

Descarga

Archivos descargable en mp4 para ser utilizados en cualquier dispositivo.

Garantía

Garantía de reembolso por 60 días si el producto no cumple con tus espectativas.

Área de miembros

Podrás acceder al área de miembros para la descarga por un lapso de 60 días a partir de tu compra.

Material de apoyo

Archivo de texto y gráficos descargable para reforzar lo aprendido en las clases.

Programa del curso

Sección 1 – Presentación del instructor, aspectos generales del curso y conceptos básicos.

Presentación y bienvenida. 02:34

¿Qué es una tesis? 02:47

¿Qué es redactar? 01:48

¿Qué es redactar una tesis? 02:59

¿Cómo seguir este curso? 13:03

Sección 2 – Estructura parcial PCTK.

El objetivo de tu tesis. 15:30

Ejemplos de objetivos claros. 14:11

¿Qué es la conclusión? 08:26

Ejemplos de conclusiones coherentes. 12:23

¿Cómo redactar la conclusión? 08:37

Título y sus características. 03:28

Ejemplos de títulos. 10:27

Redactemos el título de tu tesis. 05:59

Título, propósito y conclusión. Relaciones. 12:58

Palabras clave. 01:52

Derivación de palabras clave. 09:39

Estructura PCTK. 12:33

Sección 3 – Motivaciones.

Orígenes de una tesis. 02:33

Problema. 13:17

Oportunidad. 12:01

Compromiso. 14:56

Sección 4 – Enfoque y construcción de conceptos clave.

Enfoque. 11:45

Preguntas de investigación. 17:48

Variables de investigación. 12:18

Hipótesis. 16:11

Justificación. 15:08

Construcción conceptual. 17:16

Conceptos clave. Ejemplos. 09:09

Sección 5 – Estructura parcial PCMRD y sus relaciones con PCTK.

Metodología. Sus raíces. 17:49

Metodología. Herramientas. 15:32

Esquema PCMRD. 13:46

Sección 6 – Resultados de la metodología.

Resultados. Presentación. 11:09

Resultados. Visualización. 10:26

Sección 7 – Interpretación de los resultados.

Interpretación. La inteligencia. 17:59

Interpretación. Tabla y operaciones lógicas. 17:50

Sección 8 – Estructuras parciales ZEA y ZEJKN, y su integración con PCTK y con PCMRD.

Antecedentes. 11:19

Resumen. 06:57

Introducción. 05:48

Sección 9 – Anexos.

Anexos. 03:39

«Cuando los alumnos se inscriben a un posgrado, están generalmente pensando en los conocimientos que van a adquirir y muy poco en lo que van a tener que escribir, particularmente para su tesis. La escritura de una tesis es un proceso no trivial que requiere de habilidades que difícilmente se enseñan en un salón de clase. El Dr. Javier Nava ha desarrollado, durante muchos años, una metodología de escritura para poder plasmar ideas en forma ordenada, fundamentada y congruente con los objetivos del documento. La claridad de su exposición, experiencia y conocimientos acumulados hacen que su asesoría sea indispensable para todos aquellos que se están adentrando en la escritura de documentos o que quieren perfeccionar sus habilidades de escritura.»

Dr. Eduardo Morales Investigador INAOE

¿Quién es el autor de Asesor De Tesis Online?

Soy Javier Nava González, asesor e investigador independiente y creador de Asesor De Tesis Online. Colaboro con universidades, empresas o proyectos personales para incrementar la productividad intelectual. Realicé mis estudios de maestría en Calidad de la Educación en la UDLAP y el doctorado en Lingüística Computacional en el ITESM. Durante más de treinta años me he enfocado a la estructura del discurso con la intención de crear mejores documentos de investigación, académicos o de proyectos de investigación. Mi trabajo me ha llevado a colaborar con reconocidas universidades y centros de investigación en México (ITESM, Universidad Iberoamericana Puebla, UDLAP, UNAM, UAM, UAEM, Escuela Naval Militar, Instituto Mexicano del Petróleo, Banco de México FIRA, Universidades Tecnológicas, Institutos Tecnológicos y Universidades Politécnicas).

Los productos de mis investigaciones en productividad intelectual han despertado el interés de importantes instituciones educativas y empresas a nivel mundial, tales como: Google, Stanford University, Asociación de Pedagogos de Cuba, University of British Columbia, Wellington College y Merrill Lynch. Mi trabajo a lo largo de los años me ha llevado a obtener reconocimientos en el área de investigación.

Premio CONACULTA de Fomento a la Lectura.

Premio FIMPES a la Investigación Educativa.

Premio ITESM a la Innovación Educativa (dos veces).

Trabajos premiados que se han convertido en 5 libros (actualmente, tres para reimpresión y dos para su primera edición).

¡Adquiere tu copia de Asesor De Tesis Online!

El producto es 100% descargable y la imagen es sólo como referencia.

Precio de promoción: U$S 57

Los videos funcionan en sistema operativo Windows y Mac.

Beneficio exclusivo de EconomiaPersonal.com.ar: Si adquieres este curso mediante el enlace de abajo te obsequiaremos un Bono de Descuento de 50% para nuestro Curso intensivo de Economía Personal (precio normal U$S 49). Luego de realizar tu compra envíanos un e-mail⇒ Click Aquí ⇐con la información de la compra y recibirás tu obsequio.

.

¡Descubre Cómo puedes aprovechar Mercado Libre para Generar un Ingreso Real trabajando en tus Tiempos Libres y Desde la Comodidad de Tu Hogar, para que puedas disfrutar más de tu Tiempo y de tu Familia!

Descubre Cómo comprar los productos que quieras a una fracción de su costo.

El Sistema Perfecto para aquellas personas que quieren Tener un Ingreso Extra, mediante plataformas como:

Contenido del Curso

Módulo 1 : El contexto de los negocios

Aprenderás algunos conceptos básicos de negocios que te proporcionarán el contexto o la base sobre la cual podrás construir un modelo de negocios rentable y sólido. Para tener éxito en los negocios debes saber cuál es la forma de pensar de los empresarios más exitosos y qué es lo que los motiva. Conocerás algunos de los secretos que te ayudarán a construir cualquier tipo de negocio.

Módulo 2 : Las bases de tu negocio

Conocerás las ventajas que ofrecen las plataformas de comercio electrónico como Mercado Libre y sabrás cuál es la mejor forma de usarlas en tu beneficio. Aprenderás a explotarlas como lo que son: verdaderas máquinas para crear dinero. También te daremos a conocer una fórmula muy sencilla con la cual podrás minimizar el riesgo de este negocio y al mismo tiempo obtener el máximo rendimiento de tu inversión.

Módulo 3 : Construyendo tu negocio desde cero

Te mostraremos un camino para iniciar tu negocio en línea desde cero. ¿No tienes dinero para invertir? No hay problema. Puedes empezar hoy mismo. La mayoría de la gente cree que se necesita dinero para crear dinero. Poniendo en práctica algunos secretos de la mente millonaria serás capaz de empezar partiendo de $0.0

Módulo 4 : Encontrando a los mejores proveedores

Te revelaremos los secretos que los vendedores líderes de Mercado Libre no quieren que sepas. Te diremos dónde podrás encontrar a los mejores proveedores. Son miles los proveedores que están ansiosos por hacer negocios contigo. Pero lo más importante, te diremos cómo identificar a aquellos proveedores que son confiables y dónde puedes encontrar los mejores precios a nivel mundial. Y también, muy importante, dentro de todo el universo de productos, cómo identificar cuáles son los productos adecuados para iniciar tu negocio.

Módulo 5 : Cómo ser Mercado Líder en el menor tiempo posible

Aprenderás cuáles son los aspectos que tienes que cuidar para ofrecer una excelente atención a clientes y puedas llegar a ser Mercado Líder en el menor tiempo posible.

Extras : Asesoría personalizada

Recibirás apoyo personalizado -uno a uno- para resolver cualquier problema o duda que pudieras tener con respecto a este curso.

Sobre llovido, mojado: al peso del impuesto a las ganancias se suma el de Bienes Personales

Por Silvia Stang.

La desactualización del monto de patrimonio gravado hace que cada vez sean más quienes deben pagar o sólo declarar sus bienes

Nacido por una situación de «emergencia» dos décadas y media atrás; cuestionado por defectos de origen como el de no considerar en general las deudas, y desactualizado desde hace varios años frente a la inflación, el impuesto sobre los bienes personales representa, junto con Ganancias, una carga fiscal que crece para muchas familias de clase media. No sólo son cada vez más quienes deben pagarlo, sino también quienes aun sin tener un patrimonio que los obligue a tributar deben presentar una declaración ante la Administración Federal de Ingresos Públicos (AFIP). Dentro de pocos días comienza el calendario de vencimientos por el período fiscal 2014.

¿A quiénes alcanza el impuesto?

A las personas que, de acuerdo con las pautas de valuación de los activos gravados, tengan un patrimonio que al 31 de diciembre de 2014, llegue o supere los $ 305.000. Sin embargo y sin importar qué bienes posean, están obligados a hacer una declaración informativa todos los empleados o jubilados que tuvieron una remuneración bruta anual de $ 96.000 o más el año pasado (un promedio mensual de tan sólo $ 7384). Si la cifra anual superó los $ 144.000, se exige también una declaración de Ganancias.

¿Cuándo vence el plazo para hacer la declaración y pagar?

Las fechas tope para la presentación de la declaración jurada serán entre los días 13 y 17 de este mes, dependiendo del número de terminación de CUIL o CUIT. La excepción -entre quienes deben pagar- está dada para las personas con participación en sociedades que no cotizan en Bolsa y cierran su ejercicio en diciembre: en este caso los vencimientos serán entre el 11 y el 15 de mayo. Para pagar el impuesto, hay plazo hasta el día hábil posterior al de la última fecha para hacer la declaración. Quienes deben hacer presentación pero no tributan tienen tiempo hasta el 30 de junio.

¿Qué activos están gravados?

Inmuebles, vehículos, obras de arte, bienes del hogar, saldos de cuentas corrientes bancarias, dinero en efectivo, moneda extranjera, acciones y participaciones societarias (en estos casos, el ingreso del dinero al fisco lo hacen las sociedades).

¿Qué bienes están exentos?

Los saldos de cajas de ahorro y depósitos a plazo fijo bancarios, las cuotas sociales de cooperativas, los títulos públicos y los inmuebles rurales alcanzados por el impuesto a la ganancia mínima presunta. En este último caso, la AFIP interpreta que si en el campo hay una explotación unipersonal, sí debe tributarse Bienes Personales sobre el patrimonio neto, aclara Martín Caranta, director de Impuestos del estudio Lisicki, Litvin y Asociados.

Aun sin un real crecimiento patrimonial, ¿se pagará más que el año pasado?

Sí, porque no hubo cambios en la base imponible del impuesto (que fue dispuesta en 2007), mientras que sí se movió la valuación de los bienes. Así, se produce una mayor presión fiscal sobre patrimonios que incluso pueden haberse reducido. «En un contexto inflacionario, y ante la actualización del valor de los autos y el incremento aplicado por varias jurisdicciones a la valuación fiscal de inmuebles, hay una suba del monto nominal a abonar», afirma Lucas Bustos, director del Estudio LGB & Asociados. A eso se suma, por caso, el alza del precio del dólar -de 30% en 2014- para quienes declaren ahorros en la divisa.

¿Cómo se valúan los inmuebles?

Se considera el valor de adquisición o el de la construcción y se amortiza a razón de 2% por año. Si el precio está en dólares, se toma la cotización al ingreso del inmueble al patrimonio; esto hace que el momento de compra determine en gran medida si un bien queda gravado o no. Si alguien compró durante la convertibilidad y pagó US$ 100.000, el valor de «arranque» será de $ 100.000; si la operación se hizo con el dólar a 5 pesos, entonces el monto inicial será de $ 500.000. Al valor neto de amortizaciones se lo compara con la valuación fiscal del inmueble (está en las boletas de los impuestos inmobiliarios) y se toma el más alto. «El valor fiscal también se toma cuando no es posible saber el costo de adquisición», dice Caranta.

¿Qué valor se toma para un auto?

Al precio pagado se le resta un 20% por año transcurrido desde la adquisición. «Ese valor debe compararse con el informado por la AFIP [que está en Internet] y se toma el mayor», explica Bustos. Pasados cinco años desde la compra, el valor es cero.

¿Cómo se declaran las tenencias de dólares? ¿Y otras inversiones?

En pesos, según el valor de la divisa al 31 de diciembre de 2014 informado por la AFIP en su página. Hay que tener en cuenta que el organismo tiene registro de compras y ventas de la divisa, por lo cual, si en el período previo se habían declarado dólares, o si en el año al que corresponde la declaración se compraron y esas cantidades no aparecen consignadas en la declaración, deben poder justificarse gastos dolarizados. La AFIP también informa los valores a consignar por tenencias de fondos comunes de inversión, obligaciones negociables y otras inversiones.

¿Cuánto se paga de impuesto?

Cuando el valor de los bienes gravados suma entre 305.000 y 750.000 pesos, se paga 0,5% del total del monto. Las alícuotas luego son: 0,75% (patrimonio de 750.000 a 2 millones de pesos); 1% (de 2 a 5 millones de pesos), y 1,25% (más de 5 millones de pesos).

¿Puede financiarse el pago?

Es posible cancelar la obligación en tres cuotas y el primer pago, según explica Fernanda Laiún, del estudio LFS, debe hacerse hasta el día del vencimiento de la presentación de la declaración jurada. El impuesto determinado por 2014 genera la obligación de pagar anticipos por 2015 en los meses de junio, agosto, octubre y diciembre de este año, y en febrero de 2016.

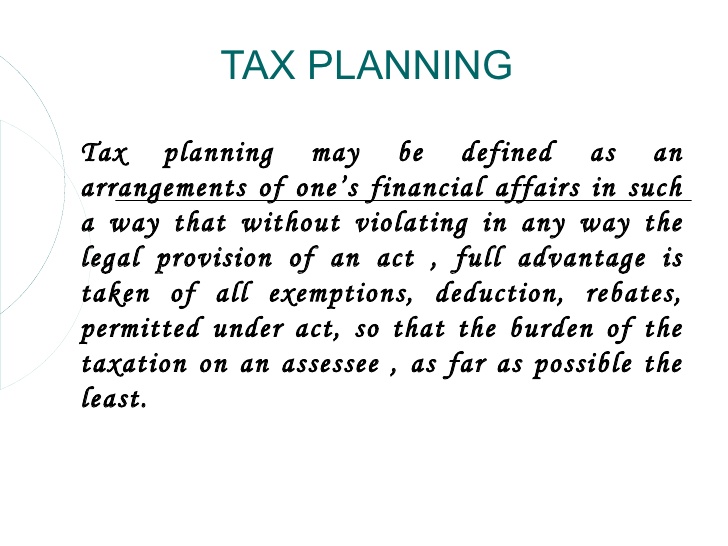

El principal objetivo del Tax Planning es disminuir el impacto fiscal sobre el patrimonio y los ingresos. El Estado (sin distinción de cuál país se trate) intenta llevarse una parte sustancial de la riqueza producida por los ciudadanos con su esfuerzo, riesgo e imaginación. Existen soluciones legales y legítimas que permiten rediseñar las actividades, aprovechando las leyes y normas existentes, a fin de evitar legalmente una parte sustancial (a veces casi total) de la tributación.

La finalidad del Tax Planning no es vulnerar la ley. No sólo se respeta la legislación del país de origen del inversor, sino también la de cada uno de los que intervienen en la cadena de países utilizados. El objetivo es aprovechar al máximo las opciones que cada legislación ofrece, e incluso los resquicios y lagunas que puedan existir. En el ámbito internacional no existe armonización de las leyes de impuestos (tampoco en los bloques regionales como la Unión Europea o el Mercosur). Antes al contrario, existe una intensa competencia fiscal entre los países, y muchos gobiernos crean constantemente normas que ayudan a los profesionales del tax planning, ya que así se benefician del movimiento económico a través de su territorio. Por el contrario, otros países suelen actualizar sus normativas para dificultar el uso del tax planning por parte de sus residentes. Esto genera una carrera constante entre las normas de unos y otros, por lo que resulta fundamental asesorarse por consultores profesionales que estén siempre pendientes de este escenario legal cambiante, en el que con frecuencia aparecen nuevas oportunidades y nuevas amenazas.

Sin embargo, las grandes líneas estratégicas son inmutables, y los profesionales del sector conocen los mecanismos adecuados para que sus clientes puedan beneficiarse de correctas estrategias de tax planning sin incurrir en riesgos ni responsabilidades, ni en sus países de origen o residencia ni en los demás países utilizados.

Es importante señalar que algunos países prohíben a sus ciudadanos o residentes disponer de cuentas en países con secreto bancario o con baja imposición fiscal, o les exigen declarar su tenencia (en muchos casos abusando de sus atribuciones legales). Naturalmente, el propio secreto bancario hace absolutamente imposible que esos gobiernos conozcan la existencia de tales cuentas, normalmente cifradas. Un buen tax planner siempre trabajará en colaboración con el propio asesor fiscal de su cliente, ya que éste aportará su visión desde la perspectiva jurídico-fiscal del país de residencia.

Advertencia Importante: Ing. Gustavo Ibáñez Padilla – Consultoría Empresarial es una organización de consultoría financiera independiente, que opera en el Mercado Internacional. La consultora brinda servicios de asesoramiento y educación financiera y no realiza ningún tipo de actividad de intermediación financiera. Los consultores asociados, reciben información financiera en forma gratuita o mediante el pago de un arancel. Los consultores son profesionales independientes y son responsables en forma exclusiva del asesoramiento que brindan a sus clientes. Cada consultor es responsable en forma exclusiva del cumplimiento de las normas y leyes específicas de la jurisdicción en donde realice sus actividades. Para mayor información consulte la sección ‘Aviso Legal’ de esta página web.

Impuesto a las ganancias: una carga cada vez más distorsiva

Por Silvia Stang.

El tributo, convertido en bandera política, perdió ya sus principios de progresividad y trato equitativo; su peso sobre los salarios alcanzados no deja de crecer

Un descuento salarial que equivale a un porcentaje mucho mayor al que representaba un tiempo atrás, aun cuando la capacidad de compra del ingreso percibido haya, en rigor, disminuido. Una contribución al fisco que hay quienes deben hacer y quienes quedan liberados, aun cuando algunos de los de este segundo grupo lleven a sus bolsillos más dinero que algunos de los que sí tributan.

Principal razón expuesta para el paro de actividades que protagonizaron varios gremios el martes último, el impuesto a las ganancias que pesa sobre un grupo de trabajadores quedó enredado en una serie de distorsiones. La raíz de todo, claro, está en la inflación.

Como los precios suben, se busca que los salarios acompañen con incrementos nominales; entonces, al no modificarse los números del esquema que define quiénes y cuánto pagan de impuesto, el efecto es lógico: se reciben salarios que tienen un valor real igual o inferior al de antes del ajuste, pero la incidencia de Ganancias es muy superior. Cuán superior, es algo que depende de cada caso. Un ejemplo aportado por el Ieral para un asalariado sin cargas de familia que en 2013 tenía un salario bruto promedio levemente por encima de $ 15.000 indica que en ese año el impuesto significó 6% del sueldo. Si se supone que ese ingreso se ajustó y mantuvo el poder adquisitivo al año siguiente, y que lo mismo ocurre ahora, en 2015, entonces el peso de la carga fiscal fue de 9% en 2014 y-de no haber cambios este año- llegará a 16% en 2015 (para el ejercicio se usaron las estimaciones de inflación de consultoras privadas).

Una causa de ese salto en el grado de incidencia es que, por un efecto de la última modificación que decidió el Gobierno (un decreto de 2013), el esquema perdió progresividad; cobrar $ 25.000 o 100.000 por mes hoy puede significar estar gravado con la misma alícuota.

Con consultas a economistas y tributaristas, la nacion analizó cómo está hoy el impuesto y por qué llegó a convertirse en bandera política de muchos.

QUIÉNES PAGAN

Desde la vigencia del decreto 1242 de 2013 están alcanzados por Ganancias los asalariados y jubilados que entre enero y agosto de ese año tuvieron remuneraciones o haberes brutos superiores a los $ 15.000 por mes; y están al margen aquellos cuyos ingresos estaban por debajo de esa cifra, sin importar cuánto perciban ahora. Según la normativa, si una persona cambia de empleo, se le retiene o no el impuesto también según su remuneración de los primeros ocho meses de 2013 (en su otro puesto). Y quien ingresa a su primer trabajo, tributa si la remuneración bruta inicial supera los $ 15.000 y queda eximido si el salario pactado para la relación laboral es inferior.

UN CÁLCULO COMPLEJO

Ganancias es un impuesto de determinación anual con un régimen de pagos mensuales que se hacen efectivos con los descuentos al salario que aplica el empleador. El cálculo opera de la siguiente manera:

Del salario bruto ($ 390.000 anuales, para poner un ejemplo) se descuentan los aportes con destino a la jubilación, la obra social y el PAMI (por lo general suman 17%, aunque algo menos en los ingresos más elevados dado que existen topes).

Del sueldo neto ($ 323.700) se restan los montos que la ley define como «ganancia no imponible» y «deducción especial»; la suma de ambos conceptos es hoy de $ 108.242 para quienes en 2013 tenían sueldos de entre $ 15.000 y $ 25.000, y de $ 90.202 para quienes percibían más.

Al resultado ($ 215.458 en el caso propuesto) se le quitan eventualmente las deducciones declaradas por la persona; por ejemplo, por cónyuge e hijos, o por sueldos y aportes de servicio doméstico; si el caso es el de un soltero que declara a una empleada, se restarán hasta $ 18.662,4 (el tope).

La cifra resultante es el ingreso sujeto al impuesto ($ 196.795,60); para calcular cuánto paga, hay una tabla de tasas crecientes. Esa tabla está muy desvirtuada, y la persona del ejemplo irá directo al escalón más elevado, pese a que su ingreso no es de los más altos entre los gravados. Pagará un monto fijo de $ 28.500, más el 35% de la parte del ingreso gravado que exceda de $ 120.000 ($ 76.795,60 en el caso). ¿Resultado? Un impuesto de $ 55.378,46, que representa algo más de 14% del sueldo bruto.

EFECTO INFLACIONARIO

Cada vez que, por seguir a la inflación, se producen incrementos nominales de salarios, se eleva la carga fiscal medida como porcentaje del ingreso, si es que no se ajustan los valores que forman parte del esquema antes descripto. «Este impuesto es el preferido de la doctrina, porque por definición es el que mejor mide la capacidad de contribución; pero desde que la inflación no es reconocida, se distorsionó; ya no mide esa capacidad y así se genera una carga ilegítima», analiza César Litvin, presidente del Instituto Tributario Argentino.

Hay tres conceptos que requieren actualización para evitar una mayor presión fiscal: uno es el monto del salario más bajo que queda alcanzado por el impuesto (el que se conoce como «mínimo no imponible», aunque la expresión es incorrecta, ya que en todo caso se trata del mínimo sí imponible); otro concepto incluye los valores de ingresos topes de cada escalón de la tabla de alícuotas, y en tercer lugar están las deducciones.

SALARIO IMPONIBLE

Esta variable afectada por la inflación no sólo está retrasada, sino que, según coinciden en señalar los tributaristas y por la manera en que está definida, provoca un trato desigual entre asalariados que no se justifica. Hoy se paga o no Ganancias de acuerdo con la remuneración que se tenía en 2013, es decir, según un parámetro histórico e inflexible. Según advierte Diego Fraga, abogado del estudio Rctzz y profesor del posgrado en Derecho Tributario de la Universidad Austral, un esquema así es insostenible, en tanto que encontrar la salida se vuelve más difícil cuanto más tiempo pase. La norma produce que, por ejemplo, pueda estar exento alguien que hoy percibe un salario de $ 50.000 y que sí contribuya alguien que cobra $ 25.000. O que, en determinados casos, hoy llegue más dinero al bolsillo de ciertas personas que al de otras que tienen un salario bruto más elevado, porque el primero quedó al margen del impuesto y el segundo, alcanzado. Más aún: entre las incongruencias del decreto, un trabajo del Iaraf advierte que si alguien tenía un sueldo superior a $ 15.000 a 2013 y, por alguna razón, ahora cobra menos, igual debería tributar.

LA TABLA QUE NO SALVA

En el ejemplo antes ofrecido, alguien con un salario bruto mensual de $ 30.000 quedó gravado con la tasa más alta: le toca pagar por año un monto fijo de $ 28.500 más el 35% de un cierto excedente de su ingreso. La ley prevé en realidad una tabla con siete alícuotas, que se incrementan a medida que crece el salario. El problema actual es que los topes de ingresos que definen si alguien tributa con una u otra tasa fueron dispuestos en el año 2000 y nunca más se cambiaron, según recuerda Fraga. Así, el empleado del ejemplo llegó insólitamente a la misma alícuota que quien gana un ingreso anual de siete dígitos.

Por cuestiones técnicas, esto se agravó con el decreto de 2013, que implícitamente determinó que, o se está afuera del impuesto o se está adentro y en las alícuotas más altas. «Un trabajador que en 2013 tenía un salario apenas por debajo de $ 15.000 mensuales, en 2015 no paga impuesto; si otro estaba algo por arriba de ese monto, ahora está alcanzado, y lo más probable es que con el 35%», dicen Marcelo Capello y Alejandra Marconi, economistas del Ieral. «Los variados parches introducidos al impuesto desvirtuaron en gran medida su carácter progresivo», advierten.

Los cálculos del Ieral muestran que alguien que hoy tiene una remuneración bruta de $ 26.000 paga con la tasa de 35%, mientras que si se hubieran actualizado por inflación las variables del impuesto, correspondería la más baja, la de 9%. Otra forma de evaluar el impacto de la inflación no reconocida es comparar el porcentaje del salario que se lleva hoy el impuesto y el que se habría llevado en un esquema con ajustes adecuados. Un informe del Ieral muestra que en un sueldo de $ 34.320, la carga representa 18,6%, mientras que con una actualización de todas las variables sería de 2,1% y con el solo ajuste de topes de la escala, de 7,8 por ciento.

Una mirada hacia atrás revela cómo se elevó la presión para ingresos de igual poder adquisitivo. Como muestra el gráfico que acompaña esta nota, para un trabajador con cónyuge y dos hijos a cargo que gana $ 27.300 ahora, si se consideran siempre sueldos de igual capacidad de compra, resulta que en 1998 no tributaba, en 2000 comenzó a hacerlo; luego y hasta 2005 creció la carga, que en ese año llegó a 5,2% del salario; en 2007 dejó de pagar (una medida redujo el impuesto), y en 2011 volvió a quedar alcanzado; en 2013 la incidencia era de 6,1%, en 2014, de 9,1% y este año, si no hay cambios, de 16,5 por ciento.

DEDUCCIONES

Varios de los conceptos por los que se permiten restar montos del ingreso sobre el que se calcula el impuesto tienen topes fijos dispuestos hace más de una década, como los seguros de vida ($ 996 por año) o los intereses de créditos hipotecarios ($ 20.000).

AUTÓNOMOS

Más allá de los problemas que trajo, el decreto de 2013 dejó un alivio para muchos asalariados. Pero no hubo cambios para los autónomos, que -por disposiciones legales- pagan a partir de ingresos mucho más bajos que los dependientes. Según cálculos aportados por el Consejo Profesional de Ciencias Económicas porteño, un autónomo casado y con dos hijos a cargo, con un ingreso neto anual de $ 651.220, pagó en 2014 $ 191.445 de Ganancias: la cifra -un 30% del ingreso- es un 12% mayor a la descontada a un dependiente con igual ingreso. La idea bajo la cual la ley fijó una diferencia es que el autónomo puede deducir más gastos y tiene más formas de «escaparle» al impuesto. «Pero no hay argumento convincente», dice Humberto Bertazza, presidente del Consejo.

LA SALIDA

Por lo general, los economistas coinciden en que debería existir un mecanismo legal de actualizaciones para todo el esquema de Ganancias, que evite la discrecionalidad. Según Bertazza, podría establecerse un sistema de ajustes periódicos y automáticos, tras definir que el ingreso básico sujeto a Ganancias sea una cierta cantidad de salarios mínimos.

Litvin coincide con el concepto y agrega un cálculo: dice que hoy los topes de la tabla de alícuotas deberían multiplicarse por lo menos por 15. Y así, los $ 120.000 a partir de los cuales se paga la tasa marginal de 35% subirían a 1,8 millones de pesos.

Eso devolvería progresividad a un impuesto que, además de las distorsiones mencionadas, tiene otros aspectos cuestionados. Entre ellos, varias de sus exenciones y la práctica de «pagos a cuenta» que adoptó el Gobierno, con el cobro de recargos (como el atado a la compra de dólares) que aplica incluso a quienes ni siquiera están alcanzados por el tributo.

Una carga más pesada

Estimación del impuesto a las ganancias medido como porcentaje del salario bruto, para ingresos laborales que mantienen su

poder adquisitivo. Remuneraciones ajustadas según la inflación de cada año:

Conformación del ingreso anual

Tasas desajustadas

Incidencia real efectiva del impuesto e incidencia bajo supuestos de ajustes según inflación. Trabajador soltero

Los más recientes datos económicos de la eurozona sugieren que puede haber llegado la recuperación. ¿Qué la está motorizando? ¿Qué obstáculos enfrenta? ¿Y qué puede hacerse para sostenerla?

No son difíciles de discernir las causas inmediatas de la recuperación. El año pasado estaba al borde de la segunda caída en la recesión. Cuando recientemente cayó en la deflación técnica, el Banco Central Europeo (BCE) apretó el gatillo del relajamiento agresivo y lanzó una combinación de relajamiento cuantitativo, que incluyó la compra de bonos soberanos, y tasas políticas negativas.

El impacto financiero fue inmediato: en anticipación del relajamiento monetario y luego de que éste comenzara, el euro cayó fuertemente, los rindes de los bonos en el centro y la periferia de la eurozona cayeron a niveles muy bajos y las bolsas se recuperaron. Esto, junto con la fuerte caída del precio del petróleo, dio impulso al crecimiento económico.

Otros factores ayudaron también. El abaratamiento del crédito por el BCE está subsidiando el crédito bancario. El lastre fiscal de la austeridad será menor este año, al volverse más flexible la Comisión Europea. Y el inicio de una unión bancaria también ayuda; luego de las últimas pruebas de estrés y revisión de calidad de activos, los bancos tienen mayor liquidez y más capital para prestar al sector privado. Como resultado de estos factores, el crecimiento se ha retomado en la eurozona.

Pero una recuperación más robusta y sostenida aún enfrenta muchas vallas. Por empezar, los riesgos políticos podrían descarrilar los avances. Se espera que Grecia se mantenga en la eurozona. Pero las difíciles negociaciones entre el gobierno encabezado por Syriza y la «troika» (el BCE, la Comisión Europea y el Fondo Monetario Internacional) podrían causar un accidente, si no se llega a un acuerdo sobre la financiación del país pronto.

Es más, Podemos, un partido de izquierda, podría llegar al poder en España. Partidos populistas antieuro de derecha e izquierda desafían al primer ministro italiano, Matteo Renzi. Y Marine Le Pen, del Frente Nacional, de extrema derecha, está bien ubicada para las elecciones presidenciales francesas de 2017.

La lentitud de la creación de empleo y de crecimiento del ingreso puede seguir alimentando la reacción populista contra la austeridad y la reforma. Incluso el BCE estima que la tasa de desempleo de la eurozona será aún del 9,9% en 2017, muy por encima del promedio del 7,2% previo a la crisis financiera global. Y la fatiga con la austeridad y la reforma en la periferia de la eurozona se une a la fatiga con el rescate en los países centrales, lo que alimenta el apoyo a una variedad de partidos antieuro en Alemania, Holanda y Finlandia.

Un segundo obstáculo para una recuperación sostenida es el mal vecindario de la eurozona. Rusia se está volviendo más agresiva en Ucrania, el Báltico e incluso los Balcanes. Y Medio Oriente arde en las proximidades.

Tercero, aunque las políticas del BCE mantienen bajo el costo del crédito, la deuda privada y pública en países de la periferia como porcentaje del PBI es alta y sigue aumentando.

Cuarto, la política fiscal sigue siendo contractiva, porque Alemania continúa rechazando el creciente coro que le aconseja emprender una política de estímulo de corto plazo. Así, el mayor gasto alemán no compensará el impacto de la austeridad adicional en la periferia ni lo hará tampoco el plan de inversión a tres años de US$ 325.000 millones presentado por el presidente de la Comisión Europea, Jean-Claude Juncker.

Quinto, las reformas estructurales aún se dan a paso de caracol, trabando el crecimiento potencial. Y mientras las reformas estructurales son necesarias, algunas medidas pueden aumentar la tasa de ahorro de la eurozona, debilitando aún más la demanda agregada.

Finalmente, la unión monetaria europea sigue incompleta. Su viabilidad de largo plazo requiere el desarrollo de una unión bancaria, fiscal, económica y política. Pero el proceso de integración está trabado. Si la tasa de desempleo de la eurozona sigue muy elevada a fines de 2016, si la inflación anual sigue por debajo de la meta de 2% y las políticas fiscales y las reformas estructurales actúan como un lastre a corto plazo sobre el crecimiento económico, la única medida posible puede ser mantener el relajamiento cuantitativo. Pero la debilidad del euro está engrosando el superávit de cuenta corriente de la eurozona.

Al debilitarse el euro, las cuentas externas de los países de la periferia pasan de déficit a equilibrio y a superávit. Alemania y el centro de la eurozona ya tenían grandes superávits; en ausencia de políticas para dar impulso a la demanda interna, esos superávits aumentaron más. Así la política monetaria del BCE tendrá un sesgo creciente de descargar los problemas sobre el vecino, llevando a tensiones comerciales y del mercado de divisas con Estados Unidos y otros socios comerciales.

Para evitar eso, Alemania tiene que adoptar políticas que darían impulso al consumo y el gasto local y reducirían el superávit externo. Hasta que Alemania actúe en este sentido, nadie debiera apostar a una recuperación más robusta y sostenida en la eurozona.

-El autor es profesor de Economía de la Universidad de Nueva York.

Lecciones vigentes de economistas nacidos hace un siglo

Por Juan Carlos de Pablo.

Hace exactamente 100 años nacieron economistas que dejaron huella en la profesión. Hugh Gardner Ackley, Walter Wolfgang Heller, Albert Otto Hirschman, William Arthur Lewis, Paul Anthony Samuelson y Anna Schwartz son algunos de ellos.

Para saber más sobre la vida y obra de Samuelson y Hirschman, entrevisté al norteamericano Robert Louis Heilbroner (1919-2005), quien en 1953 publicó Filósofos mundanos, según Mark Skousen la más popular historia del análisis económico escrita hasta ahora.

En 1992, Heilbroner confesó: «El éxito de la obra sorprendió a todos, al editor y particularmente a su autor». Fue traducida a 15 idiomas.

-¿Qué otras cosas tienen en común Samuelson y Hirschman?

-Los dos fueron grandes economistas, los dos eran judíos, los dos perdieron a su papá siendo jóvenes y de ambos hay mucho que aprender.

-Pero sus vidas también registran diferencias importantes.

-La de Samuelson fue lineal. Nació en Gary, Indiana, Estados Unidos, estudió en Chicago y en Harvard, y enseñó en el MIT, ¡porque el antisemitismo le impidió a Harvard retener a su graduado más brillante! Desde 1946 vivió en la misma casa.

-La de Hirschman, por el contrario, fue bien sinuosa.

-Así es. Nació en Berlín. En 1933 migró a Francia. Estudió un año en la Escuela de Economía de Londres y se doctoró en Trieste. Colaboró con Varian Fry, ayudando a quienes huían del nazismo a cruzar los Pirineos. Participó como soldado aliado en la Segunda Guerra Mundial y comenzó una vida «normal» recién a los 31 años. Trabajó en el FED y luego en Colombia. Empezó su vida académica en 1956 y enseñó en Yale, Columbia, Harvard, Stanford y Princeton.

-¿En qué medida sus vidas influyeron en sus obras?

-Difícil decir, pero ciertamente que sus aportes son bien diferentes y complementarios. Samuelson nos dejó su maravilloso libro de texto, su tesis doctoral [Fundamentos del análisis económico], siete gruesos tomos que recogen lo mejor de sus escritos técnicos. Escritos en un estilo juguetón, que recuerda la música de Wolfgang Amadeus Mozart. Hirschman nos dejó más de una docena de libros, entre los que más se destacaron se puede mencionar Estrategia del desarrollo económico, Inspección de proyectos de desarrollo y Salida, queja y lealtad.

-¿Qué tenemos para aprender de uno y del otro?

-Como dije, sus aportes son complementarios. De Hirschman, la importancia de entrar en contacto directo con la realidad, para después teorizar sobre bases relevantes. En Colombia, descubrió que, en algunos países en vías de desarrollo, el talento empresario podía ser más escaso que el capital; analizando proyectos de inversión financiados por el Banco Mundial, la importancia de que quien está a cargo pueda resolver de manera satisfactoria miles de imprevistos, y la necesidad de integrar el análisis de la protesta y la movilidad, a la luz de la frustración.

-¿Y de Samuelson?

-Que muchos análisis que lucen diferentes son casos particulares de un principio general, el de la maximización de una función sujeta a restricciones, y modelar las condiciones bajo las cuales ciertas afirmaciones son rigurosamente ciertas o falsas. Ejemplo: él no probó la igualdad internacional del precio de los factores, en un mundo donde sólo existe movilidad de bienes, sino las condiciones requeridas para que ello sea cierto. La lectura de esas condiciones ayuda a entender por qué los salarios son diferentes en los Estados Unidos, la Argentina y Sri Lanka, aun con perfecta movilidad internacional de bienes.

-¿Cuál de los dos fue mejor economista?

-Pregunta tonta. De ambos tenemos mucho que aprender, sus escritos tienen que formar parte de las lecturas indispensables de cualquier economista bien formado. Y luego de leerlos lo que hay que hacer es pensar, para adecuar lo aprendido a las circunstancias concretas en la cual toca operar. Esto último es crucial. El comunista Paul Marlor Sweezy decía de su profesor, el conservador Joseph Allois Schumpeter, que «a él no le importaba lo que pensáramos, mientras pensáramos».

Con cronómetro, de a pie, descalzos o en un parque: los códigos del intercambio laboral se reinventan y ponen fin a los encuentros eternos e improductivos

«No tengas más reuniones.» Ésa podría ser la máxima, la utopía de quienes trabajan en una compañía y suelen experimentar, como afirma el dicho, que la productividad es eso que ocurre en el espacio que queda entre una reunión y la siguiente. Claro que el deseo de combatirlas no sólo resulta imposible en la práctica, sino que el síntoma de la reunionitis puede tener picos de intensidad en situaciones extraordinarias como sucedió la semana pasada (extra corta) entre el paro nacional del martes último y los feriados de Semana Santa. Algunos, agobiados, confesaron haber acumulado hasta ¡siete! reuniones en un mismo día.

El punto es que hay que reunirse: la comunicación interpersonal es parte intrínseca de las relaciones humanas. Pero dicen los que saben que lo ideal es hacerlo lo menos posible y con directivas precisas. Es que los nuevos códigos del reunionismo tienen sus propias reglas, estrategias y formas, y echan mano a las metodologías ágiles -cada vez más de moda y en contra de las tradicionales reuniones de trabajo- para evitar encuentros eternos e improductivos. Como suele suceder, las empresas de tecnología, desarrollo de software y las dedicadas al diseño de estrategias de comunicación lideran el pelotón, pero el contagio se da en cascada y estas reglas innovadoras se aplican ahora tanto en las grandes compañías como en los pequeños emprendimientos.

Con cronómetro puesto en cuenta regresiva y a la vista de todos; en ronda y de pie por sólo diez minutos; en la terraza del edificio; caminando por la calle; descalzos sobre el césped sintético de la sala; con una mesa de vidrio donde se puedan hacer anotaciones y aplicando técnicas específicas como las del check-in/check-out; la teoría de las dos pizzas o la de los dos pies; la dinámica conocida como Mad Sad Glad (enojado, triste, contento) y recursos tan olvidados como tocar el hombro al compañero que está sentado enfrente para invitarlo a unirse al grupo en lugar de enviarle un mail con el odiado y a secas: reunión. «Nada peor que eso -arremete Pablo Tortorella, agile couch de equipos de trabajo, docente y socio de Kleer-. Hay que dejar de alimentar al monstruo del correo electrónico. Y si la convocatoria es por mail, jamás pueden faltar un título claro y descriptivo, un calendario, una agenda y un temario. Es obvio, pero se olvida con frecuencia. Y algo más nuevo que es la participación voluntaria, en donde si no hay interés o el invitado cree no tener nada que aportar, es mejor que se levante y se vaya con sus dos pies a otro lado. Ser genuino, sobre todo en la Generación Y, siempre es bien visto.

Para Tortorella, la participación de las nuevas generaciones en los cargos en los que se toman decisiones es clave para el desarrollo de estas prácticas. «Una reunión no es un evento que debe quedar agendado, sino que tiene que provocar interés, y sobre todo cuando son recursivas, periódicas. El encuentro se repite pero nunca es el mismo, y fijar pequeños objetivos ayuda a entender para qué estamos ahí.»

¿Para qué sirven las dinámicas en boga llamadas Mad Sad Glad, de las dos pizzas o el check-in/check-out? Todas son herramientas para decretar la muerte de las resistidas y eternas reuniones laborales que, además de pérdida de tiempo y dinero, malhumoran a los empleados en relación de dependencia, según una encuesta del Grupo RHUO (Recursos Humanos Organizados), donde el 25% de los jóvenes las consideró un factor importante de estrés.

Pérdida de tiempo: acaso ése sea uno de los mayores conflictos, y los nuevos códigos son estrictos en ese punto. Todos los días, Matías Dutto, fundador de la compañía creativa Social Snacks, encabeza su stand up meeting, que dura entre 5 y 15 minutos, como máximo, donde se fijan prioridades, sin mesa de por medio y se responden tres preguntas: ¿Qué se hizo? ¿Qué voy a hacer? ¿Qué impedimentos puedo tener para cumplir con esa tarea?

Con ese mismo esquema, Guillermo Daud -director regional de Recursos Humanos de Intraway, dedicada al desarrollo de soluciones para software- realiza las huddle diarias y semanales, esta segunda opción con el aditivo de que los primeros cinco minutos deben utilizarse para que todos los asistentes compartan una buena noticia con el equipo. «Crea un ambiente positivo, enfoca a todos en las posibilidades y genera responsabilidad porque permite celebrar pequeños logros cada semana.» También suele compartirse un formulario web que cada uno responde antes del inicio de la reunión. «Lo que no fue bien, la decisión más importante que se va tomar, dónde estoy estancado -dice Daud-. Es muy útil.»

«Para liderar una compañía donde todos sus integrantes son Generación Y, hay formas que, necesariamente, deben ser superadas -sentencia Dutto, desde su oficina en Palermo-. Por ejemplo, reuniones improvisadas, sin agendas, con monólogos interminables, con celulares abiertos, managers impuntuales y con extensiones de más de cuarenta minutos. Es urgente romper el molde, porque es donde más tiempo se pierde y, encima, multiplicado por la cantidad de asistentes.»

Entonces, ¿cuál es la cantidad de personas que debería haber en una reunión? Cuantos menos sean, mejor, y para delimitar el número algunos optan por implementar la regla de las dos pizzas. Es decir: si una persona en promedio come dos porciones, el máximo de integrantes serán ocho. «Nunca faltará pizza, en tal caso sobrará gente», dice Tortorella.

El Mad Sad Glad, en tanto, trata de expresar con caritas dibujadas en el transcurso de la reunión las cosas que a cada uno le molestaron, entristecieron o enorgullecieron para luego compartirlo, explica Dutto. También, ponerles nombre a las reuniones por su tipo, como en Social Snack, predispone de mejor manera a los integrantes de un equipo. «No todas son iguales, cada una tiene sus propias agendas, dinámicas y formas -agrega Dutto-. Señal de ajuste: la previa a un proyecto; kick-off: más exhautivas, al inicio de un proyecto; daily: cortitas, parados y sin mesa de por medio; de inmersión: donde aplicamos técnicas de design thinking, y retrospectivas: cuando revisamos cómo fue el proceso de trabajo y la dinámica del equipo.»

Santiago Blanco, confiesa, trabaja en una empresa de telecomunicaciones que sufre de reunionitis aguda. «Mucho no puedo hacer al respecto cuando no soy yo el que la organiza», dice casi resignado, y asegura que si la convocatoria dice sólo la palabra reunión… «directamente no voy». Pero fuera de la vida del corporativismo tiene una faceta de emprendedor con el desarrollo de Conf4.it, firma dedicada a realizar eventos de tecnología. «Como una buena práctica, todas las reuniones deben tener un escriba, porque si nadie baja las conclusiones tomadas después te volvés a juntar por lo mismo. Un trabajo totalmente inútil.»

Volver al trazo

En muchas de las reuniones mencionadas es regla no tener pantallas a la vista y volver a escribir, dibujar, hacer sketches. Técnicas de facilitación gráfica o visual para dejar a la vista (en un pizarrón, ventana, mesa o pared) todo lo que se ha conversado. Ahí queda escrito; una técnica que vale tanto para la reunión de directorio como para la del consorcio del edificio. En otras reuniones, la tecnología potencia, y rinde, como sucede en Google cada vez que, a través de la herramienta hang out, se invita a participar de una videoconferencia a quien está en otro país. «El hecho de poder verse las caras es muy valorado», sugiere Matías Fuentes, responsable de Comunicación de Productos de Google Argentina.

Para Alejandro Melamed, con gran experiencia como vicepresidente de Recursos Humanos de Coca-Cola y autor de Historias y mitos de la oficina (Planeta), una de las técnicas que mejores resultados le ha dado en su carrera de reunionismo es la del check-in/check-out. «Se invita a que, previo al inicio y antes de finalizar, cada participante tenga unos segundos para comentar cómo llega y cómo se va de la reunión, concientizándonos de que todos somos personas y que si podemos compartir nuestras emociones mejor podremos entender qué le pasa al otro. Conectar, aunque sean cuestiones de trabajo, de una manera más humana y empática. Básico en cualquier relación.»

Aire libre, ojotas y café

La reunión favorita de Natalia Davidovich, de la consultora Qina, es al aire libre y caminando. «Me gusta la vida en movimiento, y las caminatas son efectivas, sobre todo para temas complejos. El hecho de caminar hace que uno vaya atento, y el cerebro se activa.» En Social Snack, y si el clima lo permite, son adictos a reunirse en la plaza frente a su oficina, y en Coca-Cola suben a la terraza, de cara al sol. También tienen su daily, de parados y de no más de 15 minutos. Todos coinciden en que el encierro no es buen aliado, y algunas de las mejores soluciones llegan fuera del ámbito laboral cotidiano. ¿Se puede asistir a una reunión en zapatillas, o más extremo aún, sacarse los zapatos? ¿Se convida café? ¿Se relojea el celular si entra un mensaje? En Kleer están convecidos de que cuanto más genuino, mejor. «Si voy por la vida en remera y jean, así voy a la reunión -opina Tortorella-. Si por buscar un cafecito demoro el encuentro, lo tomo después. Si es una llamada urgente, la atiendo. Sentido común.» Aún falta para la primera reunión del lunes por la mañana, pero es bueno recordar el trípode base del texto Meetings are toxic: «Si es absolutamente necesario tener una reunión [lo que debería ser inusual] recordar: no excederse del tiempo pautado, invitar a la menor cantidad de gente posible y jamás concertar un encuentro sin una agenda clara».

Es posible que seas un profesional independiente (freelance), o incluso tengas una empresa. Seguramente también tendrás una página web donde presentes tus productos y tus servicios. Pero ¿ya has añadido un blog a tu página web?

Es posible que seas un profesional independiente (freelance), o incluso tengas una empresa. Seguramente también tendrás una página web donde presentes tus productos y tus servicios. Pero ¿ya has añadido un blog a tu página web?