¿Hacia el fin del dinero en efectivo?

julio 31, 2018

En Suecia, el 59% de las operaciones se realizan vía comercio electrónico

En Argentina, estas operaciones representan sólo el 13% de los pagos.

Por Caetano Mohorade.

La tecnología continúa avanzando alrededor del mundo y el mercado de dinero no parece ser la excepción. Los medios de pago electrónicos están tomando cada vez más lugar en las economías más desarrolladas, al punto de que está desapareciendo el efectivo.

Según un reporte del World Economic Forum (WEF), entre 2007 y 2015, el dinero en circulación se redujo casi un 15% en Suecia, mientras que entre 2010 y 2015, la cantidad de pagos en efectivo prácticamente se redujeron a la mitad (del 39% al 20%). El consumo a través de medios electrónicos ascendió al 59% debido a que el 95% de la población tiene acceso a una tarjeta de crédito o débito. En 2015, se hicieron en promedio 290 pagos con tarjeta en el año por persona, cifra que se ubica por encima de los montos registrados en Europa (104, en promedio).

Existen distintas razones por las cuales Suecia se está convirtiendo en una sociedad sin efectivo. La mayoría de la población tiene acceso a celulares smartphones o tablets, lo que les permite realizar transacciones financieras y ganar tiempo. Pero, además, el efectivo es costoso para los bancos, por lo cual las entidades prefieren optar por los pagos electrónicos. También hay una gran confianza dentro de la población por estos medios de pago.

A nivel internacional, las operaciones sin efectivo alcanzaron los u$s433.100 millones en 2015. Y se espera que la cifra ascienda a u$s2,2 billones en 2020. Junto con Suecia, Singapur (61%), Holanda (60%) y Francia (60%) son algunos de los principales países que dependen en mayor medida de las transacciones electrónicas.

Los niveles que manejan estos países se mantienen muy por encima de las cifras registradas en la Argentina. En el país, el nivel de bancarización se encuentra en torno al 50% de la población, lo que significa que nos encontramos en niveles similares a los de Argelia (50%), o Botsuana (52%). En 2015, los pagos con tarjeta de crédito representaban un 13% del consumo en general. Esta cuestión, sumada a los elevados niveles de informalidad (alrededor del 40%) y de la evasión, hace complicado que la Argentina pueda desarrollarse, al menos en el corto plazo, en la utilización de los medios de pago electrónicos.

Los niveles que manejan estos países se mantienen muy por encima de las cifras registradas en la Argentina. En el país, el nivel de bancarización se encuentra en torno al 50% de la población, lo que significa que nos encontramos en niveles similares a los de Argelia (50%), o Botsuana (52%). En 2015, los pagos con tarjeta de crédito representaban un 13% del consumo en general. Esta cuestión, sumada a los elevados niveles de informalidad (alrededor del 40%) y de la evasión, hace complicado que la Argentina pueda desarrollarse, al menos en el corto plazo, en la utilización de los medios de pago electrónicos.

Además, hay cierta reticencia por parte de los consumidores en el país a desarrollar el e-commerce debido a que sienten que con efectivo pueden controlar sus gastos, mientras que las tarjetas de crédito generan una «ilusión de riqueza» que los termina llevando a aumentar los niveles de consumo. También existe cierto temor al robo de datos en internet a partir de los pagos vía tarjeta de crédito o de aplicaciones móviles de pagos.

Ana Laura Jaruf, economista de la Cámara Argentina de Comercio, destacó que «el Gobierno junto con el BCRA están implementando medidas para aumentar el nivel de bancarización». Explicó que «lo que se busca es generar una mayor competencia y transparentar el mercado para obtener una reducción de costos y así lograr este objetivo». «Para esto, es necesario generar un mayor conocimiento dentro de la población y ofrecer mayores medios de financiación», agregó Jaruf.

La economista destacó también que todavía hay ciertas complicaciones que evitan el crecimiento del segmento, como los elevados niveles de informalidad. Consideró que «hay que generar incentivos para que tanto en el mercado laboral como en el de comercio haya mayor formalización de la economía». «El hecho de seguir manteniendo altos niveles de informalidad genera que la gente opere por fuera de la ley y esto termina repercutiendo sobre los fondos públicos». «Promover los medios de pago electrónicos evita el desarrollo de la evasión y del crimen organizado, que se mueven a través de billetes y monedas, lo que permite que se evadan impuestos».

La Argentina se encuentra en un punto de inflexión. El Gobierno busca aumentar la bancarización y el sistema financiero en un mediano/largo plazo, lo que terminaría repercutiendo positivamente sobre este proceso. Para eso, debe continuar desarrollando las medidas necesarias para llevar a cabo este proceso y debe concientizar sobre los beneficios que generan los medios de pago electrónicos.

Fuente: ambito.com, 03/10/17.

Más información:

Sturzenegger quiere eliminar el dinero en efectivo

PELIGRO: El BCRA apunta a eliminar el dinero en efectivo

¿Un mundo sin dinero en efectivo?

¿Dinamarca quiere eliminar el dinero en efectivo?

Economía mundial: hacia el fin del dinero en efectivo

Los peligros del Dinero electrónico

Arriba las manos: los impuestos o la vida

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

La crisis de Facebook

julio 30, 2018

Facebook en crisis: se desplomaron sus acciones y por primera vez pierde usuarios en todo el mundo

Las acciones de la red social en Wall Street se desplomaron después de que Mark Zuckerberg anunciara la pérdida de usuarios activos.

Por Darío Silva D’Andrea.

.

Facebook reportó el miércoles sólidos ingresos y ganancias en el segundo trimestre: su ganancia trimestral subió 31% a 5.100 millones de dólares y que sus ingresos aumentaron 42% a 13.000 millones de dólares. Sin embargo, no fueron todas buenas noticias. La compañía reconoció que los problemas que atravesó en los últimos meses empezó a afectar su multimillonario negocio y que la cantidad de usuarios creció menos de lo esperado, lo que hizo tambalear sus acciones.

La red social anunció que la cantidad de usuarios mensuales activos subió en los últimos tres meses un 11% hasta alcanzar los 2.230 millones, una cifra inferior a los 2.250 millones que se esperaban. Mientras tanto, los usuarios diarios también aumentaron menos de lo estimado un 11% a 1.470 millones, en comparación con el 13% del trimestre anterior. En Europa, los números cayeron estrepitosamente: se esperaban 279, millones de usuarios activos pero solo se alcanzaron los 276 millones, un retroceso de tres millones de usuarios.

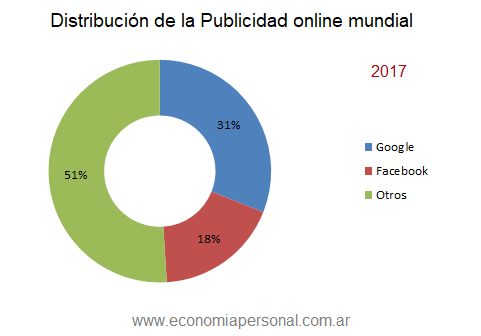

Facebook reportó además ingresos por 13.200 millones de dólares y casi todo (13.000 millones) provino de la publicidad online; un sector que domina junto a su rival Google. Aunque había caído tras el estallido del escándalo de Cambridge Analytica meses atrás, la acción de Facebook se recuperó luego y alcanzó niveles récord este mes. Según la firma de investigación de mercado eMarketer, Facebook tendrá el 18% de los 273.290 millones de dólares del mercado mundial de la publicidad en línea y se mantendrá detrás de Google que tendrá el 31%.

.

El CEO de Facebook, Mark Zuckerberg, anunció los datos este miércoles, durante una videoconferencia. El dato del aumento de ganancias, sin embargo, no fue suficiente para distraer a los inversores de las malas noticias que la compañía también tuvo que anunciar, ya que Facebook espera que disminuyan significativamente sus tasas de crecimiento de ingresos y sus márgenes operativos en los próximos años.

Así lo demostraba la cotización de Facebook en Wall Street, que durante la presentación de resultados bajó hasta un 24%. De hecho, el encuentro con Zuckerberg y el resto de altos cargos de Facebook sólo empeoró la caída de sus acciones. Después de que se conociera el desplome de las acciones de su compañía en la Bolsa de Nueva York ante un mal balance del último semestre, el patrimonio del joven empresario llegó a caer unos 16.800 millones de dólares, según informó Bloomberg.

«Nuestra comunidad y negocios siguen creciendo rápidamente. Estamos comprometidos en invertir para mantener a la gente segura y salva y a seguir construyendo formas significativamente nuevas de ayudar a conectarse», dijo Mark Zuckerberg. El empresario agregó no espera que un significativo impacto por el escándalo de robo de datos de usuarios realizado por la firma Cambridge Analytica y descubierto meses atrás, pero los datos del último trimestre muestran un enfriamiento, según The Wall Street Journal.

![]() La red social Instagram, propiedad de Facebook, está en crecimiento y aportará este año 8.000 millones de dólares en publicidad al grupo.

La red social Instagram, propiedad de Facebook, está en crecimiento y aportará este año 8.000 millones de dólares en publicidad al grupo.

«Los líderes de la compañía, incluido su director ejecutivo, Mark Zuckerberg, añadieron que no es probable que la trayectoria mejore en el corto plazo, especialmente a medida que Facebook gasta para mejorar la privacidad y la seguridad de los usuarios», explicó el New York Times, que afirma que el escándalo protagonizado junto a la consultora polítuca Cambridge Analytica «tendrá un efecto duradero en su máquina generadora de ganancias». «Esta es una situación complicada para Facebook», dijo Daniel Ives, director de estrategia y jefe de investigación tecnológica de GBH Insights, una firma de investigación de marketing, citado por el mismo diario.

«De cara al futuro, continuaremos invirtiendo fuertemente en seguridad y privacidad porque tenemos la responsabilidad de mantener a las personas a salvo», dijo Zuckerberg, refiriéndose a las nuevas opciones que la red social piensa ofrecer a sus usuarios. También se anunció que la compañía quiere contratar a 20.000 personas para fines de 2018 para ayudar a revisar el contenido publicado y trabajar en pos de la seguridad de los datos de sus usuarios.

Las acciones de Facebook descendieron hasta 24% tras el cierre de Wall Street este miércoles después del reporte de baja de usuarios mensuales activos.

Tres factores clave están impulsando el descenso de los ingresos de Facebook, según el director financiero de Facebook, David Wehner. «En primer lugar, la batalla de divisas», explicó el Business Insider. «El año pasado, los ingresos de la compañía en el extranjero aumentaron porque el dólar se apreció frente a otras monedas, pero la caída del dólar de este año reducirá el valor en dólares de los ingresos en el extranjero de la empresa».

En segundo lugar, Facebook está poniendo más énfasis en las «historias» o stories, los mensajes, fotos y vídeos que desaparecen en 24 horas, pero todavía no gana lo esperado.

Por último, la empresa se está centrando en la privacidad y la seguridad, y Zuckerberg había advertido que podría perjudicar a la rentabilidad de la red social. Las nuevas opciones que Facebook ofrece a los usuarios para que eviten, si lo desean, que sus datos se almacenen -a raíz, en parte, de la nueva ley de privacidad en la Unión Europea, conocida como el «Reglamento General de Protección de Datos»-, podrían llevar a generar menos ingresos publicitarios, dicen los especialistas.

Fuente: perfil.com, 26/07/18.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

Las tres familias más ricas del mundo

julio 30, 2018

Cuáles son las 3 familias más ricas del mundo (y quién podría destronarlas)

.

Los imperios familiares con fortunas heredadas dominaron por décadas el mundo de los multimillonarios en el mundo. Hasta que empezaron a ganar terreno los llamados «self made», aquellos emprendedores que han hecho su fortuna por sí mismos y que surgieron en varios continentes en los últimos años.

Los imperios familiares con fortunas heredadas dominaron por décadas el mundo de los multimillonarios en el mundo. Hasta que empezaron a ganar terreno los llamados «self made», aquellos emprendedores que han hecho su fortuna por sí mismos y que surgieron en varios continentes en los últimos años.

En el último ranking elaborado por Bloomberg sobre las dinastías familiares más adineradas del mundo, las primeras son de origen estadounidense. Se trata de los Walton, que controlan la mitad de Walmart; los Koch, con intereses en distintas industrias; y los Mars, dueños de las mayores marcas de chocolates del planeta.

La fortuna de estos tres clanes suma US$340.000 millones, una cifra superior al producto interno bruto (PIB) de países como Colombia, Chile o Perú.

Sin embargo, las listas de riqueza que elaboran tanto Bloomberg como Forbes solo contemplan fortunas conocidas públicamente y no incluyen los recursos de dinastías árabes o de otros fondos que no cotizan en bolsa y de los cuales no se tiene información. Familias como los Rothschild o los Rockefeller tienen recursos que se han vuelto demasiado difusos con el paso de los años como para darles una valoración precisa, dicen los expertos.

1. Familia Walton: US$151.500 millones

El clan Walton es la familia más rica del mundo. Rob, Jim, Alice, Lukas, Christy y Nancy controlan la mitad de la mayor empresa de retail o comercio minorista del mundo: Walmart, fundada en 1962 por Sam Walton.

.

Su riqueza combinada es superior a la que tienen emprendedores como Jeff Bezos o Bill Gates, y al PIB de países como Costa Rica, Panamá, Guatemala o Ecuador. Alice Walton, la única hija del fundador del imperio, es actualmente la mujer más rica del mundo con US$41.300 millones.

2. Familia Koch: US$98.700 millones

Los hermanos Frederick, Charles, David y William heredaron la refinería depetróleo de su padre. Una intensa lucha por el control del negocio en la década de los 80, hizo que Frederick y William abandonaran el negocio.

Koch Industries, actualmente manejada por Charles y Davis -conocidos como «los hermanos Koch»-, es un gigantesco conglomerado con intereses en el sector industrial, financiero y comercial.

.

Los hermanos son conocidos en Estados Unidos por destinar una parte importante de su fortuna a financiar candidatos conservadores y causas como, por ejemplo, recortar impuestos, reducir el gasto fiscal y frenar acciones contra el cambio climático.

Analistas los consideran como una «empresa políticamente activa» que suele estar presente de una u otra manera en los pasillos de la Casa Blanca y el Capitolio. A pesar de ser aliados del presidente Donald Trump en muchos frentes, recientemente financiaron una campaña contra los aranceles impuestos por el mandatario a varios países.

3. Familia Mars: US$89.700 millones

Esta dinastía empresarial comenzó cuando Frank Mars vendía dulces en Washington en 1911. La firma, cuyos únicos dueños son la propia familia, vende productos como M&Ms, Milky Way, Mars, chicles y artículos para mascotas bajo las marcas Pedigree y Whiskas, además de comida envasada.

Una de las herederas es la nieta del fundador, Jacqueline Mars, dueña de un tercio del negocio y la segunda mujer más rica del mundo. Graduada en antropología y divorciada con tres hijos, trabajó durante 20 años en la empresa y participó en el directorio hasta 2016.

El posible destronador

Aunque las fortunas familiares han sido históricamente mayores que la riqueza de un solo individuo, esto podría cambiar en cualquier momento. A comienzos de este año Jeff Bezos, el CEO de Amazon, se convirtió en la persona más rica del mundo, con una fortuna estimada en US$105.100 millones.

.

Sin embargo, durante los últimos meses sus recursos han crecido a un ritmo vertiginoso, principalmente por las ganancias que le reporta el servicio Amazon Prime.

Según Bloomberg, Bezos ya cuenta en mes de julio con US$150.000 millones, mientras que Forbes calcula su riqueza en US$148.000 millones. En cualquiera de los dos casos, Bezos está a un paso de superar a la familia Walton, algo que podría convertirlo en la persona que arrebate el trono al histórico clan estadounidense.

Fuente: lanacion.com.ar, 25/07/18.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

Mejora la economía de la India

julio 30, 2018

India: la economía con mayor crecimiento en el mundo vive un nuevo repunte

La economía con mayor crecimiento del mundo está dando señales de un repunte de confianza, lo que sugiere que India podrá superar a medio plazo las tensiones comerciales y las dificultades de los mercados emergentes.

BLOOMBERG

La economía con mayor crecimiento del mundo está dando señales de un repunte de confianza, lo que sugiere que India podrá superar a medio plazo las tensiones comerciales y las dificultades de los mercados emergentes. Un cruce de indicadores compilados por Bloomberg News muestra señales mayoritariamente positivas. La confianza en los sectores de manufacturas y servicios, que comprenden casi el 80 por ciento de un PIB de US$2,6 billones, repuntó en junio, con una aceleración de nuevos pedidos. Los créditos bancarios están creciendo, y las ventas de vehículos aumentan a tasas de dos dígitos. El banco central de India es optimista respecto al crecimiento y cierre de brechas de producción. Su comité de política monetaria proyecta que el repunte impulsará la inflación en los próximos meses, lo suficiente para convencer a los analistas y mercados de que se aproxima un alza de tasas el miércoles. Cualquier ajuste en la política monetaria se dará en medio de la preocupación de un relajamiento fiscal hacia las elecciones generales a principios de 2019. Abhishek Gupta, economista de Bloomberg Economics en Bombay, y quien cree que no habrá un alza de tasas esta semana, advirtió que hay razones para la precaución y citó los efectos de base favorables para estimular un aumento del crédito bancario. “Esta es una razón por la que somos menos optimistas que el banco central”, dijo Gupta. “Proyectamos que el crecimiento del PIB repuntará a 7,2 por ciento en el año fiscal de 2019, desde un 6,7 por ciento en 2018. Eso es por debajo de la proyección del Banco de Reserva de India en junio, que prevé 7,4 por ciento”.

La economía con mayor crecimiento del mundo está dando señales de un repunte de confianza, lo que sugiere que India podrá superar a medio plazo las tensiones comerciales y las dificultades de los mercados emergentes. Un cruce de indicadores compilados por Bloomberg News muestra señales mayoritariamente positivas. La confianza en los sectores de manufacturas y servicios, que comprenden casi el 80 por ciento de un PIB de US$2,6 billones, repuntó en junio, con una aceleración de nuevos pedidos. Los créditos bancarios están creciendo, y las ventas de vehículos aumentan a tasas de dos dígitos. El banco central de India es optimista respecto al crecimiento y cierre de brechas de producción. Su comité de política monetaria proyecta que el repunte impulsará la inflación en los próximos meses, lo suficiente para convencer a los analistas y mercados de que se aproxima un alza de tasas el miércoles. Cualquier ajuste en la política monetaria se dará en medio de la preocupación de un relajamiento fiscal hacia las elecciones generales a principios de 2019. Abhishek Gupta, economista de Bloomberg Economics en Bombay, y quien cree que no habrá un alza de tasas esta semana, advirtió que hay razones para la precaución y citó los efectos de base favorables para estimular un aumento del crédito bancario. “Esta es una razón por la que somos menos optimistas que el banco central”, dijo Gupta. “Proyectamos que el crecimiento del PIB repuntará a 7,2 por ciento en el año fiscal de 2019, desde un 6,7 por ciento en 2018. Eso es por debajo de la proyección del Banco de Reserva de India en junio, que prevé 7,4 por ciento”.

Actividad empresarial

La actividad de la industria de servicios de India repuntó en junio, desde una ligera contracción el mes anterior, para expandirse a su mayor ritmo en un año. El índice Nikkei para nuevas órdenes de manufacturas también subió en junio a su mayor ritmo desde octubre de 2016. Exportaciones La industria exportadora aún se está recuperando del doble golpe que supuso una prohibición de efectivo a finales de 2016 y la caótica implementación de un impuesto al consumo el año pasado. Ahora con la amenaza de una guerra comercial en el horizonte, el escenario no es demasiado bueno. El único consuelo es una rupia más débil.

Consumo

La Sociedad de Fabricantes de Automóviles de India informó que las ventas de vehículos de pasajeros aumentaron casi un 20 por ciento entre abril y junio. Los créditos a varios sectores, incluido el agrícola, han aumentado 12,3 por ciento interanual, según cifras de julio.

Actividad económica

Después de una caída en marzo, la inversión extranjera directa repuntó en abril y mayo. Si bien esa es una buena noticia para el clima económico en general, los flujos de entrada podrían desacelerarse en los próximos meses, debido a los riesgos por la elección del próximo año y a una parálisis política antes de ésta.

Fuente: perfil.com, 30/07/18.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

Lotería y Probabilidad

julio 30, 2018

Lotería y Probabilidad

Loterias de España

Pocas personas podrán decir que se han resistido a la tentación de probar suerte con algún juego de azar, como lo atestigua todos los años el balance económico de Loterías y Apuestas del Estado. En 2005 los españoles se gastaron más de 28 mil millones de euros en juegos de azar, que una vez descontados los premios, daría lugar a un gasto efectivo de nueve mil millones de euros. Esto supone un consumo per cápita de 642 euros y las ventas en el 2006 aumentaron un 5,54 %. Un 60% de esta cantidad corresponde a los juegos privados (tragaperras, casinos y bingos), otro 33% a loterías públicas y un 7% a los juegos de la ONCE .

Pocas personas podrán decir que se han resistido a la tentación de probar suerte con algún juego de azar, como lo atestigua todos los años el balance económico de Loterías y Apuestas del Estado. En 2005 los españoles se gastaron más de 28 mil millones de euros en juegos de azar, que una vez descontados los premios, daría lugar a un gasto efectivo de nueve mil millones de euros. Esto supone un consumo per cápita de 642 euros y las ventas en el 2006 aumentaron un 5,54 %. Un 60% de esta cantidad corresponde a los juegos privados (tragaperras, casinos y bingos), otro 33% a loterías públicas y un 7% a los juegos de la ONCE .

Los españoles podrían programar sus apuestas en función de las probabilidades pero, para esto, tendrían que analizar los índices de cada uno de los sorteos existentes. De mayor a menor, las probabilidades de tener más suerte y ganar son las siguientes:

• La Lotería Nacional, en el sorteo de los jueves, la probabilidad es de 1 entre 600.000, y en el sorteo de navidad , la probabilidad es de 1 entre 85.000.

• Seguida a mayor distancia de la Quiniela, que para llevarse el pleno, la probabilidad es de uno entre casi cinco millones.

• La suerte de ganar el premio mayor con la Lotería Primitiva es de uno entre 14 millones. Le sigue El Cuponazo, con una probabilidad de uno entre 15 millones.

• Luego se sitúa El Gordo de la Primitiva con una probabilidad de llevarse el primer premio de 1 entre unos 31 millones y por último El Euromillón, con una probabilidad de uno entre 76 millones.

En cuanto a los juegos que más pasiones levantan destaca sin duda la Lotería Nacional, con una participación del 57%; seguida por la Primitiva, con el 25%; la Bono Loto, con el 7%; la Quiniela con el 6% y, por último, El Gordo de la Primitiva, con el 4%.

Vamos a hacer un estudio detallado de cada una de las probabilidades de las distintas loterias nacionales:

• La Primitiva y la Bono Loto » 1 entre 13.983.816

• El Gordo de la Primitiva »1 entre 31.625.100

• Euromillones » 1 entre 76.275.360

• Lotería Nacional » 1 entre 600.000(Jueves)1 entre 85.000(Navidad)

• La Quiniela y el Quinigol » 1 entre 4.782.969

• Hípica nacional » 1 entre 8.835.372 (Lototurf)

1 entre 60.080.000 (Quíntuple Plus)

• Cupón Once » 1 entre 15 millones

• El Combo de la Once »1 entre 15 millones

[ El nuevo mundo on-line: Artículo relacionado: Crece la industria de las apuestas en España ]

Esperanza Matemática de las Loterías

Las probabilidades de las loterías por si mismas son irrelevantes. Lo que realmente importa es si el valor del premio multiplicado por la probabilidad (en escala de 0 a 1).

Una definición de Esperanza Matemática

Una definición fácil de entender de lo que aquí llamaremos «Esperanza Matemática» es la relación entre el premio obtenido y probabilidad de acertar. La definición matemática de «Esperanza Matemática» o Valor Esperado es bastante más compleja, pero en el desarrollo de este Sistema se limita a Premio x Probabilidad.

Aquí, un valor para la esperanza matemática de 1 indica «juego justo», un «menor que uno» indica «desfavorable para el jugador» y un «mayor que uno» es «favorable para el jugador» ( en las definiciones formales el cero suele ser el «juego justo», y los valores negativos o positivos indican «positivo o negativo para el jugador»).

• Si la esperanza matemática es 1, el juego es «justo». Por ejemplo, apostar 1 euro a que una moneda sale cara o cruz, si el premio por acertar son 2 euros, y si se pierde, 0 euros. La esperanza del juego es 2 • (1/2) = 1. Entonces, consecuentemente con la teoría de juegos, podría pagar el euro para jugar o para rechazar jugar, porque de cualquier manera su expectativa total sería 0.

• Si la esperanza matemática es 1, el juego es «justo». Por ejemplo, apostar 1 euro a que una moneda sale cara o cruz, si el premio por acertar son 2 euros, y si se pierde, 0 euros. La esperanza del juego es 2 • (1/2) = 1. Entonces, consecuentemente con la teoría de juegos, podría pagar el euro para jugar o para rechazar jugar, porque de cualquier manera su expectativa total sería 0.

• Si la esperanza matemática es menor que 1, el juego es «desfavorable para el jugador». Un sorteo que pague 500 a 1 pero en el que la probabilidad de acertar sea de 1 entre 1.000, la esperanza matemática es 500 • (1/1.000) = 0,5.

• Si la esperanza matemática es mayor que 1, el juego es «favorable para el jugador», todo un «chollo» para el jugador. Un ejemplo sería un juego en el que se paga 10 a 1 por acertar el número que va a salir en un dado, en donde hay una probabilidad de acertar es de 1 entre 6. En este ejemplo el valor de la esperanza matemática es 10 • (1/6)=1,67 y por tanto en esas condiciones es juego «beneficioso» para el jugador.

Esperanza matemática de las loterías

La esperanza matemática es un valor importante que conocer para cualquier tipo de premio, en función de su dificultad, y para cada sorteo concreto.

En la Primitiva, la esperanza matemática general o promedio es sencillamente 0,55 y en Euromillones es 0,5. Se corresponde a la cantidad que se devuelve en premios: el 55% o el 50% del total apostado por los jugadores. Ese dinero siempre se devuelve, teniendo en cuenta que con el tiempo los premios no entregados se acumulan en Botes.

En la Primitiva el reparto de premios funciona de modo que la cantidad jugada por todos los jugadores (excepto el 45% que se queda la organización) se suma y reparte en diversas categorías: una parte para los de más aciertos, otra parte para premios menores, reintegros, etc. Esto marca ciertamente diferencias entre la esperanza matemática (premios por probabilidad) de las diferentes categorías de premios. La esperanza matemática más alta es la del Reintegro que es de 0,1 (10 %).

Estos cálculos, que de por sí son sencillos, se ven complicados por algunas reglas relativamente recientes, como el «premio fijo para los acertantes de 3» o «los acertantes de 5 nunca pueden ganar más que los de 6», pero son en cualquier caso calculables con precisión.

En general, y para la Loto tradicional la norma a grandes rasgos es que la esperanza matemática es mayor que 1 cuando la cantidad de premios total (el bote más el 55% de la cantidad que todos los jugadores apuestan ese día) es mayor de lo que valen 13,9 millones de apuestas (dado que la probabilidad de acertar es de 1 entre 13,9 millones) y esto ocurre en muy muy muy raras ocasiones.

Pero imagenemos como hipótesis de trabajo que llega un día en el que se ha acumulado un bote de 20 millones de euros y en el que por alguna circunstancia nadie juega a la Loto excepto una persona. A 1 euro por apuesta, esto supondría pagar unos 14 millones de euros para jugar a todas las combinaciones y embolsarse todos los premios: el bote más lógicamente la recuperación del 55% de lo apostado y un 10% en reintegros (7,7 millones de euros, correspondiente al resto de premios menores de 5, 4, reintegros, etc.) Resultado: apostando 14 millones se recuperarían 27,7 millones de euros. Casi otros 14 millones de beneficio. ¡Buen negocio!

Un ejemplo real fue el sorteo de Bonoloto (Loto 6/49) del 18/11/1990. Un bote de 1.151 millones de pesetas se sumó a una recaudación de sólo 374 millones. A 25 pesetas por apuesta se hicieron en total unos 15 millones de apuestas. La probabilidad de acertar 6 era de 1 entre 14 millones, como siempre (y en total se repartía el 55% de la recaudación, como siempre). El premio de 1.200 millones que recibió un único acertante de 6 números tenía como base una esperanza matemática de 3,2 (frente a 1 que sería lo normal en un “juego justo” o 0,55 en un día convencional sin bote). Es decir, si el juego hubiera sido “justo” tanto para el jugador como para la banca, el premio debería haber sido de sólo unos 350 millones. Pero el ganador se llevó 1.200 millones porque había un bote acumulado de muchísimas semanas. La esperanza matemática promedio de ese día, contando todos los premios, era de 3,6. ¡Ese día ciertamente era mejor jugar a la Loto que no jugar!

Casi siempre, cualquier juego real de apuestas tiene esperanza menor que 1: lo más probable es perder dinero. El motivo por el que se juega es que en caso de ganar, los premios son de escándalo. Estamos dispuestos a perder una cantidad pequeña de dinero casi con seguridad a cambio de la posibilidad, por pequeña que sea, de hacernos ricos de la noche a la mañana.

Fuente: http://www.estadisticaparatodos.es

———————————————————————

Más información:

La industria de las apuestas continúa su escalada

http://www.casinoonlineespana.es/

.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

Cómo evitar el dolor lumbar

julio 29, 2018

Un método conocido como restauración funcional se enfoca en ayudar a pacientes a volver a realizar actividades normales y lidiar con el dolor.

Fuente: The Wall Street Journal.

Numerosos estudios confirman que el comportamiento sedentario, incluyendo el permanecer sentado durante largo tiempo, aumenta el riesgo de desarrollar enfermedades crónicas, desde cáncer y diabetes hasta patologías cardiovasculares y cirrosis no alcohólica del hígado.

También, expertos en ergometría advierten que estar demasiado tiempo de pie también puede tener efectos negativos para la salud, incluyendo un mayor riesgo de venas varicosas, problemas en la espalda y los pies, y la enfermedad de la arteria carótida.

Mens sana in corpore sano

Más información:

Los riesgos del sedentarismo

Levántate y anda, el Trabajo evoluciona

.

.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

Etiquetas:

dolor de espalda baja

dolores de espalda

dolor espalda

dolor en la espalda

dolor en la espalda baja

dolores de espalda baja

dolor espalda baja

dolores en la espalda

dolor de espaldas

para el dolor de espalda

dolores musculares en la espalda

para dolor de espalda

dolor en espalda baja

mucho dolor de espalda

tipos de dolor de espalda

dolor de espalda dorsal

dolor de espalda alta

dolor espalda alta

dolores de espalda alta

dolor en la espalda alta

dolor en espalda alta

dolores en la espalda alta

dolor de la espalda alta

ejercicios para dolor de espalda

dolor de espalda ejercicios

ejercicios para el dolor de espalda

ejercicios dolor espalda

ejercicios dolor de espalda

ejercicios para dolores de espalda

ejercicios para aliviar el dolor de espalda

ejercicios para el dolor de espalda baja

ejercicios para dolor de espalda baja

ejercicio para el dolor de espalda

ejercicio para dolor de espalda

ejercicios para dolor espalda

ejercicios para el dolor lumbar

ejercicios para el dolor de espalda lumbar

ejercicios para dolor de espalda alta

dolor lumbar ejercicios

ejercicios para dolores lumbares

ejercicios dolor de espalda baja

ejercicios para aliviar dolor de espalda

dolor espalda ejercicios

ejercicios para el dolor de espalda alta

ejercicios para aliviar el dolor lumbar

ejercicios para el dolor de piernas

remedios para dolor de espalda

remedios caseros para el dolor de espalda

remedios para el dolor de espalda

remedio para dolor de espalda

dolor de espalda remedios

remedios caseros para dolor de espalda

remedios dolor de espalda

remedio dolor de espalda

remedio casero para el dolor de espalda

remedios para dolores de espalda

remedios para el dolor de espalda baja

remedios caseros para el dolor de espalda baja

remedios naturales para el dolor de espalda

remedio casero para dolor de espalda

Vivimos en un mundo mejor

julio 28, 2018

El futuro del progreso

Hace poco más de 200 años el 90% de la humanidad vivía en la pobreza extrema, como sucedió por miles de años y que desde entonces esa cifra ha caído a menos del 10%.

Por Ian Vásquez.

.

Los periódicos siempre reportan las malas noticias: crímenes, accidentes, corrupción, guerras. Al hacer su trabajo, nos dan una impresión negativa del mundo. Lo positivo casi no se reporta. Asevera Max Roser que “los periódicos podrían haber usado el titular ‘Número de personas en extrema pobreza cayó en 137.000 desde ayer’ todos los días durante los últimos 25 años”.

Es un ejemplo del gran progreso que ha experimentado el mundo y sobre el que la mayoría de las personas está malinformada. De hecho, hace poco más de 200 años, el 90% de la humanidad vivía en la pobreza extrema, como fue el caso por miles de años. Desde entonces, la cifra ha caído a menos del 10%. Casi cualquier indicador de bienestar humano muestra mejoras impresionantes, especialmente en los últimos 30 años y para los pobres.

.

Steven Pinker, uno de los intelectuales más importantes de Estados Unidos y profesor en la Universidad de Harvard, acaba de publicar un libro que documenta el progreso reciente e inaudito de la humanidad: “La ilustración ahora” (“Enlightenment Now”). En 75 gráficas, muestra tendencias globales respecto a temas tan diversos como la expectativa de vida, la soledad, las guerras y la desigualdad.

Su tesis es que los principios de la ilustración —la razón, la ciencia, el humanismo y la fe en el progreso— forman las bases para todo tipo de progreso, tanto en lo moral como en lo material. Pinker explica por qué predomina el pesimismo a pesar de los hechos, por qué urge entender las fuentes del progreso ante el auge del populismo en buena parte del mundo, y por qué deberíamos ser relativamente optimistas.

El mundo es cien veces más rico hoy que hace 200 años. Esto y los avances en la tecnología han dado acceso a mejores y más viviendas, medicinas, ropas, alimentos, educación, etcétera. Además, y a pesar de algunos altibajos, la violencia de todo tipo —genocidio, esclavitud, conflictos bélicos, homicidios, etc.— ha decaído durante siglos. Hoy se observa la democracia y los derechos humanos alrededor del mundo más que en cualquier otro momento de la historia. A mayor prosperidad existe una mayor extensión de valores éticos como la tolerancia, la libertad y la paz. “La vida de los pobres está mejorando más rápido que la de los ricos”, afirma Pinker.

El mundo es cien veces más rico hoy que hace 200 años. Esto y los avances en la tecnología han dado acceso a mejores y más viviendas, medicinas, ropas, alimentos, educación, etcétera. Además, y a pesar de algunos altibajos, la violencia de todo tipo —genocidio, esclavitud, conflictos bélicos, homicidios, etc.— ha decaído durante siglos. Hoy se observa la democracia y los derechos humanos alrededor del mundo más que en cualquier otro momento de la historia. A mayor prosperidad existe una mayor extensión de valores éticos como la tolerancia, la libertad y la paz. “La vida de los pobres está mejorando más rápido que la de los ricos”, afirma Pinker.

El autor documenta cómo el progreso ha afectado al medio ambiente: “Desde los comienzos del movimiento ecologista en la década de 1970, el mundo ha emitido menos contaminantes, arrasado con menos bosques, derramado menos petróleo, apartado más alimento, extinguido menos especies, salvado la capa de ozono y pudo haber alcanzado su punto máximo en el consumo de petróleo, tierras de cultivo, madera, automóviles e incluso, quizás, carbón”.

La ilustración está funcionando, según Pinker, y sería lamentable pensar lo contrario. No obstante, los autoritarios venden el relato de que el mundo está empeorando. Si llegaran a tener razón, habrían acertado en sus propuestas para debilitar o eliminar las instituciones y las políticas que produjeron el progreso y que surgieron de la ilustración. Desgraciadamente, la gente tiende a creer relatos negativos por razones psicológicas. Pinker explica que eventos traumáticos —como accidentes de aviones— son los que más recuerda la gente y hace que se sobreestimen los peligros. El peso psicológico de los eventos negativos es superior al de los positivos, y es lo que predomina en la mente.

El futuro del progreso depende de los principios y valores de la ilustración, que incluye entender el mismo progreso. Pinker es optimista al respecto. Las tendencias positivas en conectividad y educación parecieran no revertirse. Avances explosivos nos esperan en biología sintética, inteligencia artificial, estudio de los genomas, y demás áreas. La humanidad puede beneficiarse de tal progreso, pero solo si no abandona la ilustración.

—Este artículo fue publicado originalmente en El Comercio (Perú) el 13 de marzo de 2018.

—Ian Vásquez es Director del Centro para la Libertad y la Prosperidad Global del Cato Institute y coautor del Human Freedom Index y columnista semanal de El Comercio (Perú).

Fuente: elcato.org

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

Cinco libros clave para el Network Marketing

julio 28, 2018

Libros recomendados sobre Network Marketing

Probablemente no exista una profesión, negocio o industria que no este tan asociada al crecimiento personal y al desarrollo como el Network Marketing, la lectura y el crecimiento constante son una regla incuestionable si es que se quiere tener éxito.

En la actualidad la oferta de material de crecimiento personal y autoayuda es enorme, sin embargo dentro de ese universo podemos llegar a perder el foco de lo que realmente necesitamos.

Por eso les traemos a continuación los cinco libros que todo networker debería leer, estudiar, aplicar y duplicar.

.

Go Pro: 7 Pasos para Convertirse en un Profesional Del Mercadeo en Red

de Eric Worre

En primer lugar debemos citar un libro con todas las cualidades para encabezar este listado, se trata de GoPro de Eric Woore.

En primer lugar debemos citar un libro con todas las cualidades para encabezar este listado, se trata de GoPro de Eric Woore.

Eric Worre es quizá el conferencista experto en network marketing más reconocido de la industria en la actualidad, su trabajo a través de networmarketingpro.com, su evento anual GoPro y su libro GoPro lo han convertido en un verdadero Rockstar del MLM.

Leer también: 7 consejos claves de Eric Worre para tu negocio MLM

GoPro es probablemente el libro más difundido para profesionales de MLM en la actualidad, ya sea que se esté iniciando en el negocio o que se cuente con la experiencia suficiente, la lectura de este libro es innegociable para cualquiera quiera desarrollar un negocio de “clase mundial”.

El Liderazgo Al Estilo Ola 4: Construyendo redes

de Richard Poe

En segundo lugar tenemos un libro clásico, un libro para inspirarse y motivarnos con historias de personas que lo han logrado, se trata de El liderazgo al estilo Ola 4 de Richard Poe.

En segundo lugar tenemos un libro clásico, un libro para inspirarse y motivarnos con historias de personas que lo han logrado, se trata de El liderazgo al estilo Ola 4 de Richard Poe.

Previamente Richard Poe, un experto investigador del MLM había escrito algunos libros relacionados con la industria como “Ola 3, la nueva era del network marketing”, “Construyendo redes al estilo Ola 3” y “Ola 4, el network marketing del siglo XXI”.

El liderazgo al estilo Ola 4 recopila una serie de historias inspiradoras de networkers que alcanzaron el éxito incluso en medio de situaciones muy adversas y difíciles. Un libro para inspirarse.

Escuela de Negocios

de Robert Kiyosaki

En tercer lugar tenemos uno de los libros más populares, Escuela de negocios de Robert Kiyosaki, un libro para aquellos que aun no creen en la industria.

En tercer lugar tenemos uno de los libros más populares, Escuela de negocios de Robert Kiyosaki, un libro para aquellos que aun no creen en la industria.

Robert Kiyosaki es quizá uno de los autores de finanzas más reconocidos en la actualidad, su libro Padre rico, padre pobre ha sido Best seller a nivel mundial. Kiyosaki siempre ha mostrado afinidad con la industria del MLM y lo demuestra abiertamente con este libro.

Lea también:¿Por qué Robert Kiyosaki Recomienda el Mercadeo en Red?

Escuela de negocios es un libro que muestra como al construir nuestro propio negocio de MLM podemos pasar de ser empleados o autoempleados a ser dueños de negocio con una inversión mínima y con todas las posibilidades de terminar libres financieramente en el proceso.Un libro obligado para todos los que se están iniciando en el MLM.

Piense y Hagase Rico

de Napoleón Hill

En cuarto lugar un libro clásico y de lectura obligada para cualquiera que quiera tomar el control de su futuro económico.

En cuarto lugar un libro clásico y de lectura obligada para cualquiera que quiera tomar el control de su futuro económico.

Napoleón Hill es el autor de finanzas y autoayuda más influyente de la historia reciente, sus perspectivas financieras, los perfiles que desarrolló de muchos millonarios y la solidez de sus ideas lo convirtieron en el mentor de muchos millonarios del siglo XX.

Piense y hágase rico es el libro angular del trabajo de Napoleón Hill, aunque el libro no es un libro de MLM, si es un libro diseñado para darle las herramientas necesarias a cualquiera que quiera convertirse en una persona exitosa y financieramente libre.

Su Primer Año en el Network Marketing: Supere Sus Miedos, Alcance el Exito, y Logre Sus Sueños

de Mark y Rene Yarnell

Y en quinto lugar tenemos el libro más emblemático, recordado y amado por cualquier networker, se trata de Su primer año en el network marketing de Mark y Rene Yarnell, un verdadero clásico.

Y en quinto lugar tenemos el libro más emblemático, recordado y amado por cualquier networker, se trata de Su primer año en el network marketing de Mark y Rene Yarnell, un verdadero clásico.

Mark y Rene Yarnell construyeron una organización de MLM que supera los 200.000 distribuidores a nivel mundial y que produce ventas por encima de los setenta millones de dólares anuales. Su experiencia y su visión de la industria son amplias y lo reflejan en su libro.

Lea también: 7 lecciones de Mark Yarnell sobre network marketing

Empezar un negocio de network marketing trae retos y circunstancias que pueden llegar a ser frustrantes y demoledoras, así que la anticipación y el entendimiento de la industria son claves para no desfallecer en el intento de iniciar en MLM. Su Primer Año en el Network Marketing pretende darle un panorama general de la industria y anticiparle si no todos por lo menos la mayoría de problemas y situaciones a las que se tendrá que enfrentar en su nuevo negocio. Sin duda un libro de lectura obligatoria para cualquier networker.

Estos son nuestros libros favoritos. ¿Cuales son los suyos?

Fuente: Ediciones EP.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

La importancia de la Ciberdefensa para Argentina

julio 27, 2018

Ciberdefensa

Por Roberto Uzal.

Director de la maestría en Ciberdefensa y Ciberseguridad (UBA)

Tierra, mar, aire y espacio exterior habían sido los dominios tradicionales de desarrollo de los conflictos entre Estados naciones. A ellos se les ha sumado, recientemente, un quinto dominio, el ciberespacio.

La disponibilidad de este nuevo ámbito de beligerancia provocó que la ciberdefensa haya devenido en el más relevante capítulo de la defensa nacional. Ante el traslado de parte de las operaciones militares al quinto dominio se evidencia un factor crítico de éxito esencial: la necesidad de recursos humanos de «clase mundial». La asimetría de la ciberdefensa privilegia el contar con un pequeño equipo de cibersoldados de muy alto nivel respecto de, por ejemplo, la disponibilidad de baterías de supercomputadoras. La oportunidad para posicionarse con ventajas en ciberdefensa es casi evidente: la existencia de recursos humanos con aptitudes como para ser formados seriamente en esa especialidad es una «bendición» que la Argentina no debería descartar. Esto ya ha sido comprobado, al menos parcialmente. Contar con una suerte de Instituto Balseiro de la ciberdefensa es posible y todo parece indicar que también es claramente necesario.

Fuente: lanacion.com.ar, 27/07/18.

Comando Conjunto de Ciberdefensa del

Estado Mayor Conjunto de las Fuerzas Armadas

Misión

- Ejercer la Conducción de las Operaciones de Ciberdefensa en forma permanente a los efectos de garantizar las Operaciones Militares del Instrumento Militar de la Defensa Nacional en cumplimiento de su misión principal y de acuerdo a los lineamientos establecidos en el Planeamiento Estratégico Militar.

Funciones

- Coordinar sus acciones con los Centros de Ciberdefensa de las Fuerzas Armadas.

- Establecer los criterios rectores, a nivel del Instrumento Militar, para la determinación de infraestructuras críticas a ser protegidas.

Entender

- En el establecimiento de estándares y procedimientos de Ciberdefensa, criptografía e informática forense.

- En la supervisión de los centros de respuesta de cada Fuerza Armada.

- En el proceso de capacitación de personal propio.

- En la organización y desarrollo de actividades académicas (foros, seminarios, simposios, etc.).

Intervenir

- En la elaboración, revisión y experimentación de Doctrina de Ciberdefensa.

Participar

- A requerimiento del Ministerio de Defensa, en apoyo a otros Organismos.

- En la concientización de las FF.AA. en materia de Ciberdefensa.

- En la determinación y supervisión de los estándares de seguridad y certificación de protocolos afines en las FF.AA.

Estructura Orgánica

.

.

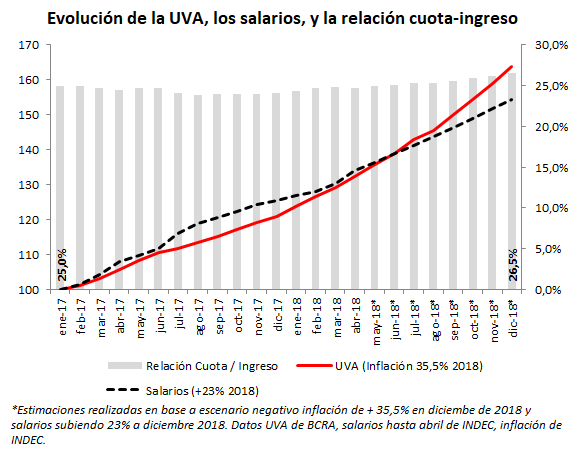

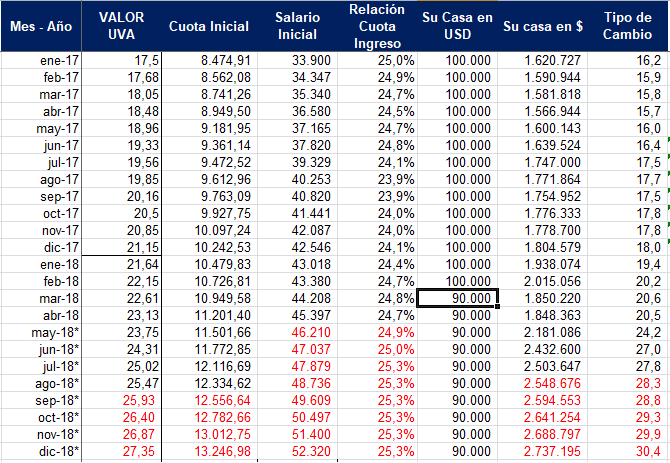

Los Créditos Hipotecarios UVA y la suba del dólar

julio 27, 2018

Los que sacaron un crédito UVA no se vieron afectados por la devaluación

A pesar de la malaria económica, los deudores UVA no están pasándola mal como se piensa.

.

El 31 de marzo de 2016 comenzó oficialmente a cotizar la UVA o Unidad de Valor Adquisitivo. La idea de este instrumento, que es simplemente una unidad de cuenta, era que volviera a haber crédito hipotecario accesible en Argentina.

La particularidad de un crédito UVA es que el capital adeudado se va ajustando por la inflación, porque es un préstamo “en UVAs”, y cada UVA aumenta de valor al ritmo de la inflación.

La particularidad de un crédito UVA es que el capital adeudado se va ajustando por la inflación, porque es un préstamo “en UVAs”, y cada UVA aumenta de valor al ritmo de la inflación.

Con la reciente crisis cambiaria y su impacto en precios, muchos comenzaron a pensar en lo mal que la estarían pasando los deudores UVA. Sin embargo, una mirada a los datos muestra que este no es el caso.

En un hilo de Twitter, que reproduzco aquí abajo, intento aclarar el tema.

Estoy haciendo unos cálculos. Si en enero de 2017 sacaste un crédito UVA con una relación cuota/ingreso de 25%, a fin de este año, si tu sueldo sube 23% y la inflación 29%, la relación subirá a 25,3%. Para nada dramático.

Obviamente, como el capital se ajusta, lo adeudado en pesos también. Pero, con un dólar a $ 16 en enero de 2017, compraste casa de U$S 100.000 por $1,6 Millones. En diciembre de este año, incluso asumiendo caída de 10% en dólares, tu casa vale $2,7 Millones en pesos.

Incluso en un caso más desfavorable, de inflación +35,5% y salarios +23%, la relación cuota ingreso pasaría a 26,5% (1,5 puntos más). Ésta volvería a bajar en 2019 si crece la economía.

La “desventaja” de sacar un crédito indexado como el UVA es que… ¡hay que pagarlo! Y en un país acostumbrado a defaultear y licuar deudas, eso no resulta fácil de digerir.

Lo único diferencial de la UVA -que es solamente una unidad de cuenta- es que protege el capital prestado y, por tanto, hace que el crédito hipotecario, otrora desaparecido por las licuaciones e impagos, regrese al país.

Anexo: Los datos, con UVA +29,3% en 2018 y salarios +23%. La cuota inicial es para una vivienda de USD 100.000, préstamo por 80% del valor, y 4,9% de tasa. En rojo estimaciones.

Aclaración adicional: la simulación está hecha con un préstamo por U$S 80.000, a un tipo de cambio de $ 16 (oficial vigente en enero de 2017), una tasa de interés de 4,9% (promedio relevado por las estadísticas del BCRA para la fecha), y una duración del crédito de 20 años, lo que resulta en los valores de cuota expresados para la fecha.

Fuente: ivancarrino.com, 26/07/18.

Más información:

Los principales riesgos de un Crédito Hipotecario

Seminario presencial – Las tres claves del Crédito Hipotecario

Créditos Hipotecarios UVA: ¿conviene adelantar pagos?

Nota de E.P.: Ante cualquier duda siempre consulte a un Asesor Financiero independiente.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.