¿Qué pasará con las acciones tecnológicas en 2026?

diciembre 19, 2025

Mientras el mercado alcista de las acciones estadounidenses se extiende a su cuarto año, hay más preocupaciones que nunca sobre la sostenibilidad del fuerte gasto en IA.

Por Jeran Wittenstein, Ryan Vlastelica y Carmen Reinicke. Bloomberg. 19 de diciembre de 2025.

.

Los inversores recordarán 2025 como el año en que el repunte de la inteligencia artificial se amplió y los temores se hicieron más pronunciados, no solo por una burbuja en las acciones, sino también por la disrupción que representa la tecnología.

Si bien gigantes tecnológicos como Alphabet Inc. y Nvidia Corp. registraron fuertes ganancias, sectores poco conocidos de la industria, como los chips de memoria y los discos duros, resultaron ser mucho más atractivos para los inversores. Mientras tanto, la amenaza de la competencia de pesos pesados y empresas emergentes con grandes recursos como OpenAI y Anthropic lastró a los fabricantes de software, considerados los más vulnerables a los desafíos.

Mientras el mercado alcista de las acciones estadounidenses se extiende a su cuarto año, hay más preocupaciones que nunca sobre la sostenibilidad del fuerte gasto en computación de IA y si los retornos justificarán las inversiones.

“Hay mucho optimismo en torno a la IA, pero también mucha expectación”, afirmó Anthony Saglimbene, estratega jefe de mercado de Ameriprise. “En 2026, nos centraremos más en la eficacia de la IA. ¿Cuál es el retorno de la inversión (ROI) de los hiperescaladores que han estado invirtiendo? ¿Verán que el crecimiento de sus ganancias continúa acelerándose?”

A continuación, presentamos algunas de las historias más importantes del mercado de valores para la industria tecnológica en 2025 y las perspectivas para cada una de ellas en el nuevo año.

Nerviosismo por las neonubes

Las neonubes, que son empresas que ofrecen servicios de computación en la nube adaptados a los clientes de IA, fueron furor durante la mayor parte de 2025. Pero de cara a 2026 parecen más bien indicadores del riesgo de burbuja de la IA

El creciente escrutinio sobre la falta de rentabilidad de OpenAI ha suscitado dudas sobre su capacidad para afrontar sus enormes compromisos de inversión, incluyendo un acuerdo de computación en la nube con Oracle Corp., cuyo valor se estima en 300 000 millones de dólares a cinco años. Se esperaba que Oracle fuera uno de los principales beneficiarios del crecimiento de la IA, pero sus acciones han caído un 45 % desde que alcanzaron su máximo en septiembre, ya que su exposición a OpenAI se ha convertido en una preocupación importante.

.

“Existe mucho temor con respecto a OpenAI y los compromisos que ha asumido”, afirmó Adam Rich, quien ayuda a supervisar más de 17 000 millones de dólares en activos como subdirector de inversiones y gestor de cartera en Vaughan Nelson. “Solo podemos predecir lo que sabemos, y ahora mismo hay mucho que desconocemos. Mientras esto siga así, será difícil que empresas como Oracle recuperen su atractivo”.

Oracle enfrenta otros problemas, como la cantidad de dinero que gasta en arrendamientos de centros de datos, retrasos reportados en algunos proyectos de centros de datos y problemas de financiación. Su creciente endeudamiento preocupa especialmente a los inversores, ya que el riesgo crediticio de la compañía se ha disparado a su nivel más alto desde la crisis financiera.

Más allá de Oracle, el proveedor de neocloud CoreWeave Inc. ha perdido cerca de dos tercios de su valor de mercado desde que alcanzó su máximo en junio. Y las acciones de Nebius Group NV han caído más del 42 % desde su máximo de octubre.

Tecnología aburrida

Los inversores descubrieron nuevas oportunidades de negocio en IA en 2025 al seguir el destino de los miles de millones de dólares en gastos de capital prometidos. Se puede comprobar con solo observar a las empresas con mejor rendimiento en el índice S&P 500. La empresa de memoria y almacenamiento Sandisk Corp. encabeza la lista, seguida de Western Digital Corp, que fabrica unidades de disco duro, y su rival Seagate Technology Holdings Plc. Micron Technology Inc., el mayor fabricante de chips de memoria con sede en EE. UU., ocupa el quinto lugar

Se espera que la tendencia continúe en 2026, a medida que la inversión en capital sigue creciendo. Los inversores se preguntan cada vez más hacia dónde se dirige la próxima ola, y algunos se centran en las acciones de software, que se encuentran en una situación desfavorable.

“Las cosas en la periferia son interesantes”, dijo Melissa Otto, directora de investigación en tecnología, medios y telecomunicaciones en Visible Alpha. “Existe un ecosistema de IA que gira en torno a la propia infraestructura de IA”.

Desplome del software

Las acciones de software cotizaron a valoraciones de mercado atractivas en 2025, pero eso no logró atraer a los inversores. Las acciones de las empresas de software como servicio, o SaaS, se vieron particularmente afectadas. Gran parte de la debilidad refleja los crecientes temores de que el grupo se vea afectado por la IA, ya que las ofertas de servicios como ChatGPT y Gemini de Alphabet reducen la demanda o el poder de fijación de precios.

La IA representa una “competencia existencial” para algunas empresas de software, ya que “el dominio de los chatbots y agentes de IA se convierte en el principal campo de batalla”, escribieron los analistas de RBC Capital Markets en una nota de investigación esta semana.

Empresas como ServiceNow Inc., Adobe Inc. y Salesforce Inc. estuvieron entre las de peor desempeño del sector tecnológico este año. El índice Morgan Stanley de empresas SaaS bajó un 10%, en comparación con una ganancia del 5% en un índice de software más amplio que incluye empresas consideradas ganadoras en IA como Microsoft Corp.

La persistencia del bajo rendimiento del software será un tema clave en el mercado bursátil en 2026. Algunos profesionales de Wall Street ya creen que se ha exagerado. El grupo SaaS «cotiza con un descuento de entre el 30 % y el 40 % con respecto a lo que sugieren sus fundamentos», escribieron los analistas de KeyBanc Capital Markets en una nota a sus clientes a finales del mes pasado.

Lo caro se volvió más caro

La preocupación de que las valoraciones exorbitantes frenaran el ascenso de algunas de las acciones más atractivas de 2024 en 2025 resultó infundada. Palantir Technologies Inc. resultó ser una de las empresas con mejor rendimiento del año, a pesar de cotizar a más de 200 veces las ganancias estimadas durante gran parte del año. El avance del 146% de la acción la sitúa en el octavo lugar del S&P 500.

Wall Street se ha mostrado escéptico con Palantir durante mucho tiempo, principalmente debido a su elevada valoración. De los 29 analistas que cubren al fabricante de software de análisis de datos, solo nueve recomiendan comprar la acción. Aun así, se espera que la compañía se expanda a un ritmo envidiable, con un aumento proyectado de sus ingresos del 43 % en 2026 y del 39 % en 2027, según el promedio de estimaciones de analistas recopiladas por Bloomberg.

El fabricante de vehículos eléctricos Tesla Inc. también superó las preocupaciones sobre su valoración, que es, con diferencia, la más cara de los llamados Siete Magníficos. La acción alcanzó un récord esta semana a pesar de cotizar a más de 200 veces las ganancias previstas y enfrentarse a diversos obstáculos, desde la ralentización de las ventas de vehículos eléctricos hasta la preocupación por la seguridad.

.

Los inversores se muestran optimistas ante la visión del director ejecutivo Elon Musk de un futuro con vehículos autónomos y la incipiente apuesta por la robótica. Tras dos años de estancamiento en el crecimiento de los ingresos, se espera que las ventas de Tesla crezcan un 13 % en 2026 y un 19 % en 2027.

Todo esto deja el panorama tecnológico de cara a 2026 prácticamente igual que hace un año. Sí, las acciones son caras, pero las oportunidades de crecimiento están ahí. Depende de las empresas aprovecharlas.

“Las expectativas son altas y las valoraciones son caras”, dijo Saglimbene de Ameriprise. “Eso significa que tienen mucho que demostrar y que realmente tendrán que superar las expectativas para ascender”.

© 2025 Bloomberg LP

Fuente: investmentnews.com, 19/12/25

Más información:

La importancia del Asesor Financiero

El impacto de la IA en el asesoramiento financiero

Saber y consultar, dos claves de la economía personal

La Inteligencia Artificial en la Asesoría Financiera: Oportunidad y desafío para Argentina

Estrategias efectivas para incrementar la Venta de Seguros de Vida

La Inteligencia Artificial no es neutra

.

.

El impacto de la IA en el asesoramiento financiero

diciembre 18, 2025

Por Steve Randall. 18 de diciembre de 2025.

Kerry Ryan de Seismic le cuenta a InvestmentNews cómo los gestores de patrimonio y activos están utilizando la IA para personalizar el asesoramiento y redefinir el papel del asesor.

La inteligencia artificial ya no es una ambición futura para los administradores de patrimonio y activos; en 2026, será central para la forma en que las empresas personalizan el asesoramiento, escalan la productividad y compiten por los clientes.

Esa es la opinión de Kerry Ryan, CPAWA, director senior de marketing de servicios financieros en Seismic, quien ha estado hablando con InvestmentNews y dice que las empresas están incorporando IA directamente en los flujos de trabajo de asesores y mayoristas.

.

“Las empresas de gestión patrimonial y de activos están avanzando rápidamente en sus estrategias de IA para reducir la brecha de asesoramiento y ofrecer una orientación hiperpersonalizada a gran escala. Los sistemas de IA de última generación convierten automáticamente los datos no estructurados de las reuniones en flujos de trabajo estructurados y prácticos“, afirma, y añade que estas herramientas “muestran dinámicamente la información de los clientes mediante la síntesis de señales de comportamiento, datos de cartera e inteligencia de CRM“.

Ryan enfatiza que la IA no solo está acelerando la eficiencia de los asesores, sino que también está cambiando fundamentalmente la experiencia del cliente.

“Los agentes de IA y el análisis predictivo orquestan recomendaciones, contenido y las mejores acciones en tiempo real en todos los canales”, afirma, lo que permite a los asesores “diseñar experiencias de cliente verdaderamente holísticas y basadas en objetivos. La transición de interacciones reactivas y centradas en el producto a una orientación anticipatoria y basada en datos señala una transformación fundamental en la forma de brindar asesoramiento financiero en la próxima década”.

Si bien el entusiasmo por la IA es alto, Ryan advierte que la personalización a escala es imposible sin la infraestructura adecuada.

“Ofrecer experiencias hiperpersonalizadas al cliente solo es posible con la base de datos adecuada”, afirma. “Las empresas deben contar con una integración de datos en tiempo real que facilite experiencias digitales modernas y recomendaciones personalizadas, además de análisis predictivo y automatización inteligente”.

.

Riesgo y cumplimiento

Ryan afirma que , dado que las soluciones de inteligencia artificial (IA) permiten a las empresas de servicios financieros automatizar procesos, surgen inquietudes sobre lo que sucede cuando los sistemas actúan solos y que una gobernanza sólida es esencial, enfatizando que las empresas deben adoptar “una gobernanza de datos consistente en toda la empresa para garantizar un uso responsable y conforme de los datos de los clientes”.

Ryan señala que, si bien es probable que las soluciones de IA fortalezcan los procesos de cumplimiento, las próximas regulaciones probablemente requerirán que las empresas formalicen la gobernanza de modelos, la transparencia, los controles de datos y los marcos de idoneidad, lo que a su vez impulsará la demanda de soluciones de IA más maduras y auditables.

“Al mismo tiempo, una supervisión más estricta de las comunicaciones con los clientes y la personalización impulsará a las empresas hacia plataformas de IA compatibles que puedan documentar el razonamiento, mitigar el sesgo y garantizar la visibilidad de la supervisión”, afirma. “A medida que estos estándares se afiancen, las empresas buscarán cada vez más asociarse con proveedores tecnológicos que puedan implementar la IA de forma segura en todos los flujos de trabajo, manteniendo al mismo tiempo el rigor de cumplimiento que exigen los reguladores”.

La evolución del rol del asesor

A medida que la IA absorbe tareas administrativas y analíticas, Ryan dice que el rol del asesor continúa evolucionando.

“Los asesores pasan de ser selectores de productos a organizadores de procesos patrimoniales integrales”, afirma. “A medida que la IA elimina la carga administrativa, los asesores tienen más tiempo para centrarse en la construcción de relaciones y la orientación estratégica”.

En 2026, afirma, las empresas competirán explícitamente en función de lo bien que combinen las capacidades humanas y de las máquinas.

“Los asesores se apoyarán más en la sinergia humana y tecnológica que genera mayor valor para los clientes, y esta combinación se convertirá en un diferenciador competitivo más explícito”, afirma. “Preveo que los gestores de patrimonio y activos ampliarán sus colaboraciones con plataformas de IA, datos y automatización de experiencias para optimizar la personalización, la productividad de los asesores y la conectividad de datos. Esta transición hacia ecosistemas tecnológicos abiertos e interoperables ayudará a las empresas de servicios financieros y a sus socios a ofrecer experiencias de cliente más rápidas, más compatibles y con mayor impacto”.

Brechas de habilidades de los asesores

Si bien algunas capacidades permanecen internamente, Ryan dice que las asociaciones predominan, pero la expansión de la IA expone brechas de talento, particularmente entre asesores y profesionales de ventas de gestión de activos.

“La fluidez en IA y la alfabetización de datos serán habilidades clave que las empresas desarrollarán internamente y contratarán externamente para cubrir las necesidades, centrándose en cómo los asesores y los profesionales de ventas de gestión de activos pueden utilizar estas habilidades, junto con un sólido liderazgo, comunicación y resolución de problemas, para guiar a los clientes en entornos complejos”, afirma. “Las empresas abordarán estas carencias en 2026 mediante herramientas basadas en IA en toda la infraestructura tecnológica de los asesores, que les proporcionarán contenido de capacitación, formación y coaching para toda la organización”.

A pesar del papel cada vez mayor de la IA, Ryan dice que las empresas pueden mantener la confianza de los clientes enfatizando la transparencia y una fuerte privacidad de los datos.

“Las empresas pueden empezar explicando claramente cómo se utiliza la IA en sus recomendaciones, así como cómo se aprovechan los datos de los clientes en conjunto con ella”, afirma. “Al adoptar prácticas sólidas de privacidad de datos, las empresas pueden capacitar a los asesores y profesionales de ventas para combinar la velocidad de la IA con el criterio y la experiencia humanos para reforzar y mantener la confianza de los clientes en las soluciones de IA”.

.

Motor de crecimiento

En conclusión, Ryan dice que las empresas de gestión de patrimonio y activos deben pensar en la IA como un motor de crecimiento, no simplemente como otra palanca de costos.

“Las empresas que adapten su mentalidad obtendrán una ventaja competitiva en cuanto a personalización y experiencias de cliente superiores, impulsadas por la productividad de los asesores mejorada con IA, ecosistemas integrados y modernización operativa para obtener resultados consistentes”, afirma. “En ambos segmentos, las empresas que integren la IA a fondo en la arquitectura de datos, los modelos operativos y las experiencias de cliente escalarán más rápido y ampliarán las ventajas de rendimiento y costos frente a las empresas más lentas en su adopción”.

Fuente: investmentnews.com, 18/12/25

Más información:

La importancia del Asesor Financiero

Saber y consultar, dos claves de la economía personal

La Inteligencia Artificial en la Asesoría Financiera: Oportunidad y desafío para Argentina

Estrategias efectivas para incrementar la Venta de Seguros de Vida

La Inteligencia Artificial no es neutra

.

.

Optimismo Financiero para 2026

diciembre 17, 2025

¿Qué osos? La encuesta de BofA muestra un optimismo generalizado entre los inversores de cara a 2026.

Por Sagarika Jaisinghani. Redacción Bloomberg. 16 de diciembre de 2025.

.

La exposición combinada a acciones y materias primas alcanzó su nivel más alto desde febrero de 2022.

Los administradores de dinero se preparan para comenzar el nuevo año con una confianza rotunda en todo, desde el crecimiento económico hasta las acciones y las materias primas, según una encuesta mensual de Bank of America Corp.

El sentimiento de los inversores, medido por los niveles de efectivo, la asignación de acciones y las expectativas de crecimiento global, subió a 7,4 en diciembre en una escala limitada a 10, el resultado de encuesta más optimista en cuatro años y medio.

La exposición combinada a acciones y materias primas (activos que suelen tener un buen desempeño cuando la economía está en expansión) alcanzó su nivel más alto desde febrero de 2022, justo antes de que un shock inflacionario impulsado por el Covid condujera a un fuerte aumento de las tasas de interés globales.

El estratega de BofA, Michael Hartnett, afirmó que este nivel de optimismo solo se ha observado ocho veces en este siglo. Estos períodos incluyen de noviembre de 2010 a febrero de 2011, durante la recuperación de la crisis financiera mundial, y el auge pos-COVID entre noviembre de 2020 y julio de 2021.

El índice MSCI All-Country World ha subido casi un 20% en 2025, registrando su tercer año consecutivo de ganancias de dos dígitos, gracias a la reducción de los tipos de interés por parte de los bancos centrales mundiales, junto con un sólido crecimiento. Si bien existe la preocupación por una posible burbuja tecnológica en EE. UU., la confianza en una economía resiliente ha impulsado a los principales índices bursátiles a niveles cercanos a máximos históricos.

Una encuesta informal de Bloomberg a gestores de activos estadounidenses, europeos y asiáticos mostró que están posicionados para una fortaleza aún mayor de las acciones en 2026. Los pronosticadores del mercado comparten ese optimismo, y bancos como Morgan Stanley , Deutsche Bank AG y Citigroup Inc. predicen un repunte de más del 10% en las acciones estadounidenses.

La encuesta de BofA mostró que aproximadamente el 57% de los participantes espera un aterrizaje económico suave, mientras que solo el 3% predice un aterrizaje brusco, el nivel más bajo en dos años y medio. Los niveles de efectivo cayeron a un mínimo histórico del 3,3% desde el 3,7% del mes anterior.

Existen preocupaciones persistentes sobre las valoraciones de las empresas tecnológicas estadounidenses, y una burbuja de inteligencia artificial aún se considera el mayor riesgo extremo. Un 14% neto de los participantes sigue creyendo que las empresas están invirtiendo demasiado en capital, aunque esta cifra es inferior al récord del 20% del mes pasado.

La encuesta se realizó entre el 5 y el 11 de diciembre y en ella participaron 203 personas con 569 mil millones de dólares en activos.

© 2025 Bloomberg LP

Fuente: investmentnews.com, 16/12/25

.

.

¿Qué hay realmente detrás de los ambiciosos planes tecnológicos de EE.UU. para Armenia?

diciembre 15, 2025

Por Andrés Korybko.

.

El centro de datos de IA planificado tiene como objetivo consolidar la nueva esfera de influencia de los EE. UU. al conducir a la región hacia la «Cuarta Revolución Industrial», utilizar datos locales como arma para afinar la propaganda para ayudar al partido gobernante antes de las próximas elecciones del verano y funcionar como un centro de espionaje regional asistido por IA.

Estados Unidos aprobó la venta de chips avanzados de Nvidia a Armenia a finales del mes pasado como parte de un centro de datos de IA de 500 millones de dólares. El 20 % de su capacidad se reservará para empresas armenias y el 80 % restante se venderá a empresas estadounidenses que operan en la región, según Bloomberg . Estos ambiciosos planes tecnológicos se basan en el rico legado tecnológico de Armenia de la era soviética , la educación tecnológica temprana para niños y la inminente estrategia nacional de alta tecnología , pero en realidad son mucho más que una simple oportunidad de negocio.

Esta medida se produce poco después de que Estados Unidos «capturara» a Armenia de la esfera de influencia de Rusia, sustituyéndola en el proceso de paz entre Armenia y Azerbaiyán, que se materializó en la mediación de la declaración de paz de agosto entre ambos países. Armenia también aceptó la creación de la » Ruta Trump para la Paz y la Prosperidad Internacional » (TRIPP), controlada por Estados Unidos, a lo largo de su frontera sur. Se espera que la TRIPP conduzca a la inyección de influencia occidental, liderada por Turquía, en el Cáucaso Sur y Asia Central .

.

Por lo tanto, no es casualidad que dos expertos de un think tank estadounidense hayan escrito recientemente un artículo conjunto en el Washington Post donde abogan por una mayor colaboración estadounidense con Armenia como la forma, claramente insinuada, de contener a Rusia de forma más eficaz. Si bien no se mencionó la tecnología en relación con esto, existe una lógica convincente que explica por qué se eligió este nuevo centro de datos de IA como proyecto insignia de sus nuevas relaciones, que estarán lideradas por una nueva empresa conjunta armenio-estadounidense, Firebird.AI.

La «Cuarta Revolución Industrial»/»Gran Reinicio» (4IR/GR), centrada en las tendencias interconectadas de la IA, el Big Data y el Internet de las Cosas, impulsa los avances económico-tecnológicos de vanguardia en todo el mundo que Estados Unidos prevé liderar según el Plan de Acción de IA de julio . Un mes después, a finales de agosto, varias semanas después de la declaración de paz entre Armenia y Azerbaiyán y el Acuerdo sobre los Derechos de las Personas con Discapacidad (TRIPP) mediado por Estados Unidos, Armenia y Estados Unidos firmaron un memorando de entendimiento sobre una Asociación para la Innovación en IA y Semiconductores.

A esto le siguió la aprobación por parte de Estados Unidos del ambicioso plan de Firebird.AI para establecer un centro de datos de IA de 500 millones de dólares con tecnología Nvidia para empresas estadounidenses en la región. Esto aprovecharía la ubicación de Armenia para convertirla en un bastión de la influencia estadounidense en la Cuarta Revolución Industrial y la Reforma de la Construcción en esta parte de Eurasia. El objetivo es consolidar la influencia estadounidense en el Cáucaso Sur y, posteriormente, convertir a Armenia en la plataforma para expandir su dimensión tecnológica a Asia Central, en paralelo con la expansión de la influencia económica y militar estadounidense del TRIPP.

.

Algunas empresas armenias se beneficiarán de esto, pero no así el país en su conjunto. La soberanía tecnológica digital de su población se cede a Estados Unidos, ya que sus datos se almacenarán en servidores Dell. Los algoritmos de la CIA podrán analizar las tendencias sociopolíticas para ayudar a Estados Unidos a perfeccionar la propaganda y acelerar el alejamiento de Armenia de Rusia. Cabe destacar que la primera fase del centro de datos de IA estará operativa en el segundo trimestre del próximo año, coincidiendo con las próximas elecciones parlamentarias de Armenia.

El centro de estudios Carnegie declaró el mes pasado que « Las elecciones de Armenia son un asunto ajeno » en su artículo, instando a una intromisión de facto en apoyo de Pashinián. Se espera que el centro de datos de IA planificado influya en esto, como se explicó. Mantenerlo en el poder no solo consiste en consolidar la nueva esfera de influencia de Estados Unidos a expensas de Rusia, lo cual será costoso para Armenia, dado que Rusia es su principal socio comercial, sino en permitir que Estados Unidos transforme esta instalación en un centro regional de espionaje asistido por IA como parte de una nueva estrategia de poder euroasiática.

Fuente: https://korybko.substack.com, 14/12/25

.

.

La jubilación ya no es un destino: expectativas, riesgos y soluciones para quienes planifican su retiro

diciembre 12, 2025

Por Gustavo Ibáñez Padilla.

La idea clásica de la jubilación —definida como el retiro definitivo del mercado laboral para disfrutar de la “segunda mitad de la vida”— está mutando con rapidez. Encuestas recientes muestran que una proporción significativa de los ahorradores espera seguir vinculada al trabajo —por elección o necesidad— cuando llegue la edad de retiro, y esa nueva realidad redefine las decisiones de ahorro, inversión y protección que deben tomar quienes están próximos a jubilarse. La radiografía global y el espejo argentino revelan coincidencias y desafíos propios que exige una planificación más sofisticada y dinámica.

Demografía y longevidad: la matemática que cambia el tablero

El envejecimiento poblacional es una fuerza estructural que presiona las pensiones públicas y altera la ecuación individual del ahorro. En los países de la OCDE, la esperanza de vida restante a los 65 años sigue creciendo y las proyecciones apuntan a varios años más de vida promedio en las próximas décadas, lo que convierte el riesgo de longevidad en un factor central de la planificación financiera. A nivel macro, esto también empuja a elevar gradualmente la edad efectiva de jubilación en muchas jurisdicciones.

Argentina no es la excepción. Las mejoras sanitarias y la estructura poblacional han elevado la esperanza de vida, mientras que tasas de fertilidad más bajas y una creciente proporción de mayores implican presión sobre los sistemas previsionales y posibles reajustes en beneficios y edades de retiro. En ese contexto, la volatilidad económica e inflacionaria local añade complejidad: la capacidad de mantener el poder adquisitivo durante la jubilación exige estrategias concretas de inversión y cobertura.

Expectativas de actividad y calidad de vida: más que dinero

La encuesta de T. Rowe Price de diciembre de 2025 encontró que cerca de un tercio de los ahorradores prevé mantener algún tipo de trabajo en la jubilación; además, solo un tercio se declara entusiasmado por jubilarse y una proporción relevante duda de poder sostener su estilo de vida actual cuando deje de trabajar. Eso traduce una mezcla de motivaciones —económicas, sociales y personales— que obliga a repensar el “paquete” de retiro: ingresos, salud, ocupación productiva y propósito.

Consecuencias prácticas para el ahorrador

─Horizonte temporal más largo y riesgo de longevidad: los productos que transfieren el riesgo de vivir demasiado —como las anualidades (annuities)— adquieren relevancia. Aunque los mercados voluntarios de rentas vitalicias han sido históricamente reducidos por problemas de selección adversa y baja demanda, su función como seguro contra la longevidad es indiscutible en carteras de retiro bien diseñadas.

─Protección ante eventos adversos: los seguros de vida —bien estructurados— permiten proteger legados, cubrir deudas y garantizar liquidez para contingencias de salud o necesidades familiares. Integrados con soluciones de renta, contribuyen a convertir un ahorro acumulado en flujos previsibles y resistentes a shocks.

─Búsqueda de rendimientos “seguros pero reales”: en entornos de tasas volátiles e inflación, la asignación entre activos reales (inmuebles, infraestructura), renta fija indexada y activos de crecimiento debe priorizar preservación de capital y generación de ingresos. La tentación de perseguir altas rentabilidades sin considerar riesgo de sequía de ingresos en la vejez puede resultar desastrosa.

─Flexibilidad y “jubilación activa”: dado que muchos planean combinar trabajo y ocio, la planificación debe incorporar escenarios múltiples —retiro gradual, emprendimientos, consultoría por proyectos— y modelos de caja que permitan alternar ingresos laborales y retiros programados.

El rol de las Anualidades y los Seguros de Vida en la arquitectura de retiro

Las anualidades ofrecen la ventaja técnica de transformar capital en flujo de por vida, resolviendo el riesgo más difícil de cubrir: la longevidad. Por su parte, el seguro de vida agrega una capa de protección patrimonial y liquidez. Ambos instrumentos, utilizados de forma complementaria, ayudan a estabilizar la “columna vertebral” del ingreso de retiro y permiten que una porción del patrimonio pueda ser invertida con horizonte de crecimiento sin poner en riesgo el consumo básico. La evidencia académica y estudios de organismos multilaterales avalan su papel en portafolios de jubilación, aunque remarcan la necesidad de transparencia de costos y regulación para evitar productos inapropiados.

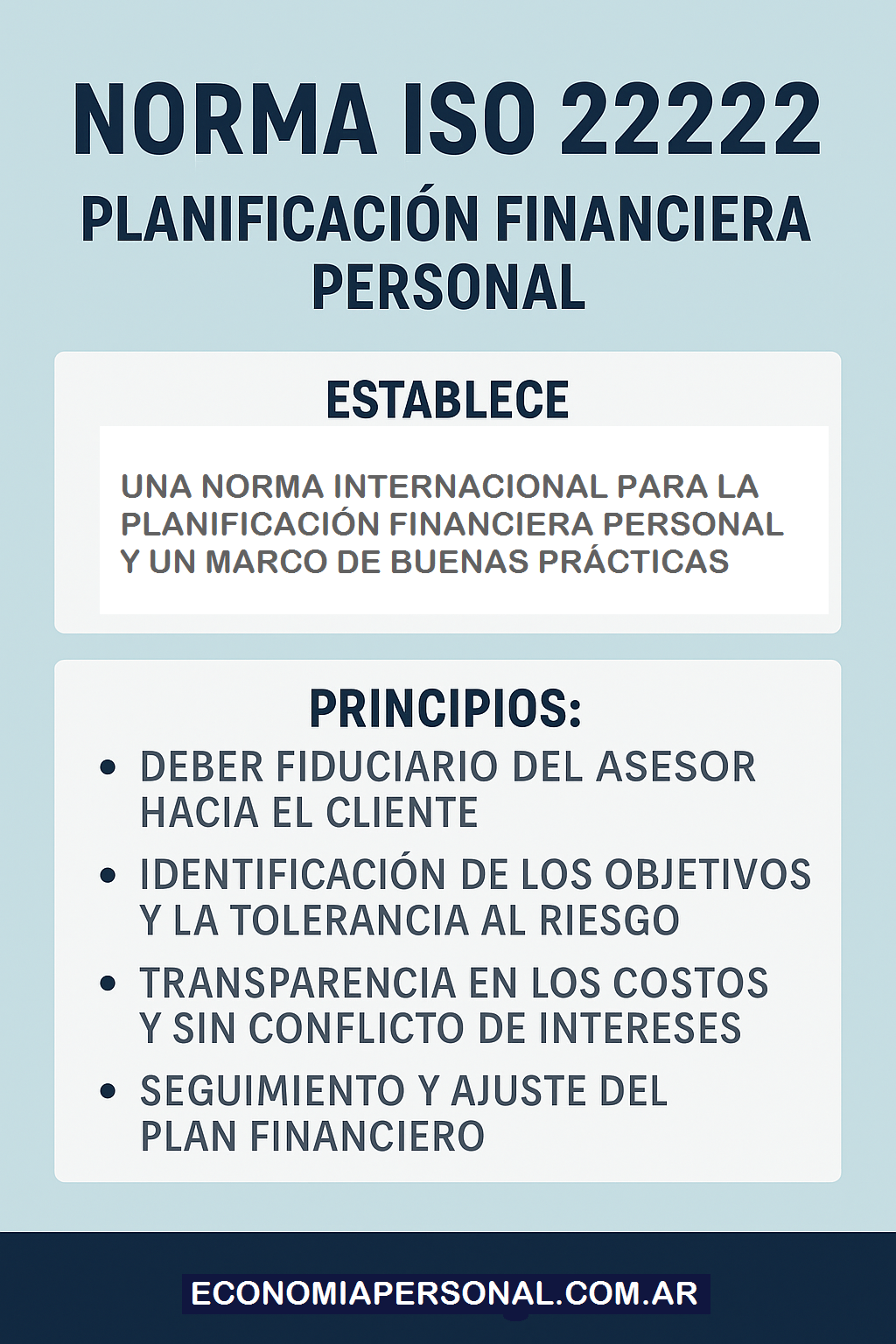

Asesoría profesional bajo norma: ISO 22222 y el consultor independiente

En escenarios complejos, el consultor financiero independiente que aplica la norma ISO 22222 aporta un marco estructurado, ético y reproducible para diseñar planes de finanzas personales. La norma ISO 22222 define responsabilidades, competencias y principios que mitiguen conflictos de interés y aseguren que la recomendación esté alineada con los objetivos del cliente y su situación integral (patrimonio, familia, fiscalidad, tolerancia al riesgo). Para un ahorrador próximo a jubilarse, contar con un profesional certificado o que opere bajo estos estándares reduce la probabilidad de decisiones subóptimas y mejora la personalización de soluciones —por ejemplo, la combinación entre renta vitalicia, anualidades indexadas y reserva de liquidez.

Outplacement y retiro: la transición laboral como proyecto estratégico

Los procesos de retiro voluntario o de retiro anticipado ganan en calidad cuando incorporan programas de outplacement y reorientación profesional. Estas herramientas —habituales en procesos de desvinculación empresarial— facilitan la redefinición de roles, la capacitación y la reconversión hacia emprendimientos o consultoría, reduciendo el coste económico y psicológico del cambio. En Argentina existen proveedores con oferta local que combinan coaching, evaluación de competencias, educación financiera y acompañamiento práctico en búsqueda de oportunidades. Invertir en una transición bien planificada suele redundar en mejores ingresos y mayor bienestar durante la jubilación.

Un llamado a la acción: empezar o actualizar el Plan Financiero Personal

La convergencia de mayor longevidad, expectativas de actividad prolongada y entornos macroeconómicos inciertos exige abandonar recetas únicas. Sea que su objetivo sea jubilarse pronto, trabajar por elección o montar un proyecto propio, la ventana de planificación debe contemplar:

- Diagnóstico realista del gasto requerido para mantener su estilo de vida;

- Evaluación del riesgo de longevidad y la incorporación de soluciones de renta y seguro;

- Asignación de activos que combine preservación y crecimiento;

- Escenarios de retiro activo y formación para la transición laboral; y

- Supervisión periódica con un asesor independiente que aplique estándares profesionales como ISO 22222.

Si usted está a años o meses de la jubilación, hoy es el momento óptimo para trazar —o revisar— ese plan. Programar una sesión con un consultor financiero independiente, contrastar opciones de anualidades y seguros, y evaluar un programa de outplacement cuando corresponda, son pasos concretos que reducen incertidumbre y aumentan la probabilidad de una jubilación con seguridad económica y propósito. Comience ahora: defina metas, cuantifíquelas y póngalas a prueba con escenarios adversos. La jubilación dejó de ser un destino fijo; es un viaje que se planifica con método y acompañamiento profesional.

Fuente: Ediciones EP, 12/12/25.

Información sobre Gustavo Ibáñez Padilla

Más información:

Una historia de Libertad Financiera

La Libertad Financiera es un camino, no un destino

La Norma ISO 22222: Un pilar en la Planificación Financiera

Las Anualidades como instrumentos de planificación financiera personal

El auge de las Anualidades: Un escudo financiero en un mundo de incertidumbre

La Libertad Financiera: Flujo de Efectivo vs. Stock de Capital en la Economía del Siglo XXI

Vincúlese a nuestras Redes Sociales: LinkedIn YouTube Twitter

Nota del editor: Para profundizar en el diseño de un plan financiero personal y evitar errores comunes, conviene conocer la Norma ISO 22222, que establece estándares internacionales para la planificación financiera personal. Una brújula técnica para navegar con claridad y seguridad en este mar de decisiones económicas. Puede obtener un Diagnóstico Financiero Personal sin cargo enviando un e-mail con sus datos de contacto a: economiapersonal@gmail.com o a través del formulario de Contacto de esta web.

.

.

Antes de realizar cualquier inversión infórmese: Aviso Legal

.

.

.

Argentina necesita una Política sanitaria racional

diciembre 12, 2025

Por Roberto Borrone.

Hace exactamente 5 años, en plena pandemia de Covid-19 y cuando aún no se habían aplicado las primeras vacunas en nuestro país, con los profesores doctores Miguel Galmés y Gustavo Piantoni pronunciamos un discurso para la conmemoración del Día del Médico en la Asociación Médica Argentina (AMA). La AMA es una institución ilustre de la medicina argentina; fundada en 1891 con el foco puesto en la educación de posgrado, reúne a las sociedades médicas científicas del país. Aquel Día del Médico, la gran sala auditorio de la AMA estaba desierta y transmitía una angustiante desolación. Éramos solo cuatro colegas en el estrado, pero un gran número de profesionales estuvieron conectados virtualmente al evento. Vivíamos inmersos en una atmósfera de gran incertidumbre. La pandemia había desnudado nuestra fragilidad y la esencialidad del equipo de salud.

Puede resultar ilustrativo comparar la situación del médico de hace 5 años con la actual incorporando nuevos datos. Luego de 5 años, nos seguimos preguntando cuál debe ser el compromiso hacia los médicos de la sociedad en general y del sistema de salud en particular. Es una evidencia compartida por todos los colegas que un escenario hostil hacia el médico repercute en su labor cotidiana. A lo largo del tiempo, he visto que los problemas de los médicos en el ejercicio profesional no solo han persistido, sino que también se han profundizado. Un destacado grupo de médicos argentinos redactó sus reflexiones hace ya 16 años en un libro titulado ¿Por qué ser médico hoy? En el prólogo se destaca una cita a Jean-Paul Sartre, por cierto muy movilizadora: “Todos somos responsables de lo que no tratamos de evitar” (Libros del Zorzal, Bs. As. 2009).

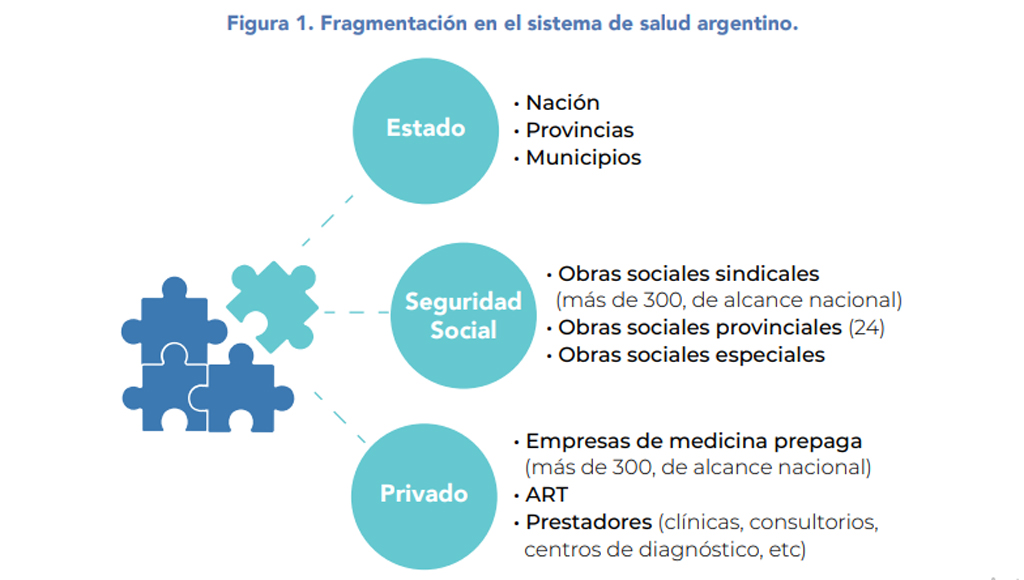

Los médicos fuimos calificados durante la pandemia de Covid-19 como “trabajadores esenciales”. La sociedad potenció con su reconocimiento la dimensión de esa “esencialidad”, y esto se tradujo en los aplausos de las 21 horas. Ya en aquel momento percibíamos que había muchas posibilidades de que esa empatía con los médicos se pudiera extinguir ni bien el riesgo y el temor generado por la pandemia desaparecieran. Y así ocurrió. El regreso a la normalidad depositó a los médicos en la misma situación previa a la pandemia. Lamentablemente, regresamos al punto de partida: un sistema de salud fragmentado e inequitativo, sustentado en muchos ámbitos en el “apostolado del médico” para resolver las múltiples fisuras de un sistema al que todos señalan que transita una crisis crónica y al borde del colapso. En estos 5 años de pospandemia, los tres subsistemas de salud en la Argentina, el público, el de obras sociales y el privado, retomaron su trato hostil hacia los médicos, traducido en ingresos indignos, en un escenario laboral inadecuado e incluso con frecuentes episodios de agresiones de pacientes y familiares hacia el equipo de salud.

.

En el reciente Congreso Argentino de Cardiología se dieron a conocer los resultados de una encuesta efectuada por el Foro de Sociedades Médicas Argentinas, en la cual el 64,5% de los 2.920 médicos encuestados en todo el país admitieron que padecían signos y síntomas de burnout (estado de abatimiento físico y emocional) generado por las extenuantes o inseguras condiciones de trabajo. El pluriempleo –consecuencia de las bajas remuneraciones– y “la falta de un horizonte profesional claro” fueron señalados como los principales factores generadores de ese padecimiento. Detrás de este dato de por sí alarmante por lo que implica en términos de un ejercicio de la medicina con riesgo de alejarse de los mínimos estándares de calidad y seguridad, el informe reveló otros dos datos estremecedores e inquietantes de cara al futuro de la atención de la salud en nuestro país: solo el 52% de los médicos encuestados contestó que volvería a estudiar medicina, y el 49,8% admitió que pensó en emigrar debido a las condiciones laborales adversas.

.

Hoy hay que admitir que existe una señal esperanzadora: las sociedades médicas-científicas han comenzado a armonizar sus objetivos académicos, propios de sus orígenes de hace 100 años, enfocándose ahora también en la nueva realidad del escenario laboral-profesional y sus múltiples desafíos. La encuesta mencionada es un ejemplo de este cambio de perspectiva. Aún esto no ha permeado lo suficiente en la comunidad médica como para lograr una masa crítica de involucramiento de los médicos en sus asociaciones profesionales. El clima de época, impregnado de individualismo y de estigmatización de todo esbozo de solidaridad, conspira para que en este escenario de intereses cruzados los médicos dejen de ser el eslabón más frágil de la cadena.

No es bueno para la sociedad que sus médicos estén agotados y sin tiempo suficiente para actualizarse. No es bueno ser atendidos por médicos automatizados o desmoralizados. No es bueno que el médico no disponga de tiempo para escuchar al paciente en consultas de 10 minutos. Tampoco es bueno para la sociedad que haya especialidades críticas con un marcado déficit de profesionales. Los médicos están decidiendo no dedicarse a la clínica médica, la pediatría, la neonatología o la terapia intensiva (entre otras especialidades) simplemente porque la relación entre esfuerzo, riesgo y compensación es absolutamente absurda. Tampoco deciden instalarse en lugares remotos porque no existe un sistema de salud que los ampare en ese esfuerzo. Todo este panorama se mantiene inalterado.

La siguiente pregunta no ha perdido vigencia: ¿cómo es posible que el enfoque de los temas de salud sufra los vaivenes de las administraciones políticas de turno sin un plan sustentable en el tiempo? Los médicos siempre hemos estado esperando que otros resuelvan los problemas de nuestro ámbito profesional. Nos hemos encapsulado en nuestros temas técnicos y académicos. El árbol impidió ver el bosque sin percibir el incendio que avanzaba desde su periferia. Ese deterioro está amenazando seriamente la calidad del trabajo y erosionando la vocación de muchos.

Es imprescindible que los médicos, junto a todos los profesionales y actores del sistema de salud, seamos protagonistas activos de las políticas de Estado en salud por medio de nuestras instituciones. El modo de que esto se concrete (ya expresado en estas páginas) es promover la creación de una agencia nacional de salud, es decir, un ente descentralizado del Estado. Todas las instituciones de los actores del sistema de salud deberían integrar, por medio de sus representantes, esa agencia. Este organismo generaría proyectos y protocolos en forma conjunta con los ministerios de Salud (nacional y provinciales).

.

Hay múltiples temas que requieren decisiones urgentes, por ejemplo: que las residencias médicas sean obligatorias como único camino formativo para lograr la habilitación para ejercer como especialista; que esas residencias se desarrollen en centros asistenciales rigurosamente acreditados; establecer cupos de vacantes en las residencias de cada especialidad de acuerdo con las necesidades del país; estimular la formación en especialidades críticas y fijar sueldos y honorarios acordes con la responsabilidad y la preparación que implica la atención de la salud. Hay dos temas importantes vinculados a la salud que han surgido en estos 5 años. Uno es la ley de calidad y seguridad sanitaria (Ley 27.797, “Ley Nicolás”), recientemente promulgada. Esta ley requiere ser reglamentada con una minuciosa redacción para no dejar espacios grises de libre interpretación. La existencia de la agencia nacional de salud hubiera ofrecido el ámbito ideal para asesorar en esa reglamentación. Hoy se impone la integración de una comisión asesora. El otro hecho disruptivo luego de la pandemia es la irrupción de la inteligencia artificial (IA) con acceso directo a su variante generativa. Un nuevo y poderoso instrumento que no estaba disponible hace 5 años. Su imprescindible regulación para su aplicación en el ámbito de la medicina sería otro objetivo central de la agencia nacional de salud.

Como conclusión, cabe reiterar: solo con racionales políticas de Estado en salud, consensuadas con todos los actores de los tres subsistemas, y que tengan garantizado su cumplimiento –independientemente de los vaivenes políticos–, lograremos dejar atrás nuestras cíclicas frustraciones.

Fuente: lanacion.com.ar, 03/12/25

Más información:

Médicos oftalmólogos e IA: poderosa alianza contra la ceguera

Residencias médicas, cruciales para la calidad del sistema de salud

Residencias médicas, capacitar para la salud

DeepSeek y medicina

La pauperización médica en Argentina

Medicina prepaga: ni ángeles ni demonios

La miopía es una enfermedad y no solamente anteojos

La inteligencia artificial revoluciona la docencia médica

.