Quebró TBA y peligran las indemnizaciones del juicio por Once

La empresa tuvo la concesión de los trenes Sarmiento y Mitre desde 1995 hasta 2012. Sus dueños, los hermanos Claudio y Mario Cirigliano están acusados en la causa que investiga la tragedia de febrero de 2012.

La tragedia dejó 51 muertos y más de 700 heridos. El juicio arrancó en marzo y estiman se prolongará hasta 2014.

La Justicia declaró la quiebra de TBA, la ex concesionaria de los ferrocarriles Sarmiento y Mitre. Esta medida pondría en peligro el cobro de indemnizaciones para los heridos y familiares de víctimas de la tragedia de Once y de otros accidentes ocurridos en estos trenes.

La decisión fue tomada por la jueza Paula Hualde, a cargo de la causa por la convocatoria de acreedores de la empresa de los hermanos Claudio y Mario Cirigliano, que comenzó en 2005.

La decisión llega el mismo día en que el Papa Francisco recibió en el Vaticano a una delegación de madres de víctimas, y mientras se está desarrollando el juicio por la tragedia del 22 de febrero de 2012 en el que están acusados los titulares de la ex concesionaria, los ex secretarios de Transporte Ricardo Jaime y Juan Pablo Schiavi y otros ex funcionarios.

Previo al inicio del juicio, en marzo, varias víctimas y familiares habían llegado a un acuerdo extrajudicial con la empresa para recibir indemnizaciones a cambio de renunciar a ser querellantes, por montos que en algunos casos llegaban a los $ 300.000, según trascendió. En cambio, otras víctimas se mantienen en el juicio. La quiebra de la empresa podría complicar cualquier reclamo civil de ambos grupos, ya que todos entrarían en la larga lista de acreedores.

«Los gobernantes siempre suelen ser malos, pero mas o menos a partir de 1930, los gobiernos en la Argentina, construyeron un esquema todopoderoso que ha intentado manejar por completo la vida de la gente. Durante décadas, este enorme monstruo se ha encargado de saquear, someter, y arruinar los proyectos de vida de los ciudadanos. Los gobiernos que se ponen al mando de él, disfrutan creyendo que están haciendo el bien, y así, año tras año, empeoran las cosas. Esta es una explicación sobre cómo funciona este esquema. Después del año 2001, luego de una crisis más, se dieron ciertas condiciones en el mundo que favorecieron al monstruo para que siga creciendo y haciendo de las suyas. Si miramos sus partes, veremos una garra, un garrote, una jaula, Un montón de muñecos, un montón de otros parásitos más arriba, y un líder.

Pero, ¿cómo funciona esta porquería? Veamos: Cuando 2 personas hacen un intercambio voluntariamente, las 2 partes salen beneficiadas. como en una venta. o como en una donación, pero cuando una parte obliga a la otra por la fuerza, es un robo. Eso es lo que el gobierno hace.

Hay 45 impuestos nacionales, 28 impuestos provinciales, 23 impuestos municipales. Estos 96 impuestos están escritos en 64.390 artículos, contenidos en 24 tomos, cada uno de 1400 páginas. Necesitarías meses de dificultosa lectura para poder leer y comprender todo eso. Y cada día hábil se agregan entre 25 y 30 nuevos artículos con nuevas disposiciones que se crean y se modifican todo el tiempo.

Fuente: Antonio I. Margariti en Los límites del Estado Populista . Pág 64.

http://www.lavallecobo.com.ar/ruralistas/limitesamargariti.pdf

http://www.produccion-animal.com.ar/libros_on_line/41-LIMITES_ESTADO.pdf

(Ver lista de Impuestos en links de arriba) de Antonio I. Margariti en Los límites del Estado Populista. Pág 68. Impuestos, Impuestos, Impuestos. a las ganancias impuesto a los bienes personales monotributo impuesto precios transferencias exportaciones agrícolas Derechos de exportación aduana fletes marítimos transferencia inmuebles débitos créditos bancarios IVA sobre servicios IVA sobre compras adicional emergencia cigarrillos videogramas grabados transmisiones de radio y televisión Tasa de kerosene gasoil y diesel combustibles líquidos gas natural tarifas peajes abonos telefonía celular tecnología electrónica infraestructura hídrica Fondo desarrollo eléctrico provincial tarifas Secretaria de Energía operaciones bancarias no computables crédito fiscal aumentos de aportes patronales gas patagónico Ingresos brutos Fondo fiduciario de subsidio residencial urbanizaciones residenciales barrios cerrados impuesto inmobiliario urbano inmobiliario rural carga y descarga en terminales portuarias herencia transmisión gratuita de bienes compra venta automotores introducción mercancías de otras provincias derecho de registro e inspección publicidad en góndolas de Supermercados proveedores no residentes Insumos obras de infraestructuras publicidad en vía pública transporte de sustancias alimenticias servidumbre red pública alumbrado público alumbrado barrido y limpieza Patentes automotores motocicletas carnet de conductor bienes inmuebles pavimentos cloacas casas departamentos desocupados, etc etc. Interminable.

¿Quién paga los impuestos? ¿Quién termina pagando toda esta interminable lista?

Las decenas de impuestos que están repartidos en la economía, que originariamente son cobrados a emprendedores, comerciantes, importadores, fabricantes, mayoristas, distribuidores, y minoristas, significan un alto costo para cualquier persona que trabaja en algo.

Ese costo, como cualquier otro, se traslada al precio del servicio o del producto. y ese precio finalmente lo terminás pagando vós. son las personas comunes y corrientes los que pagan altos costos por esa acumulación de impuestos.

Por ejemplo, al cargar nafta, No sólo te estarán cobrando el precio internacional del petróleo y los costos de transporte en buques tanques, los sueldos del personal, el refinamiento, y el flete en camiones cisternas hasta la estación, sino que también te cobrarán todos los impuestos que tienen todas esas etapas, desde los derechos por importación de petróleo hasta los impuestos que paga el estacionero. Cuando ponés nafta o gasoil en el tanque, el 69,8 % de lo que pagás son impuestos. y sólo el resto es costo limpio del combustible. – Antonio I. Margariti en Los límites del Estado Populista. Pag 54.

Lo mismo sucede, por ejemplo, en el caso de los aparatos electrónicos,

donde quien compra una Tablet, que cuesta 360 dólares,

es robado por impuestos de la Aduana, La afip, el IVA, Ingresos Brutos, impuesto al cheque, y todos los demás impuestos laborales y comerciales que pagan los intermediarios. El resultado,: un producto de 745 dólares.

Más del doble de su precio original. http://www.redusers.com/noticias/importacion-for-dummies-como-se-compone-el-precio-de-una-tablet/

http://www.iprofesional.com/notas/177028-La-Argentina-es-el-pas-ms-caro-de-la-regin-para-hacer-regalos-tecnolgicos

Y es similar lo que sucede con los productores rurales que se sorprenden de la diferencia cuando ven los precios en los comercios.

http://www.iprofesional.com/notas/147760-Difcil-de-creer-alimentos-elaborados-en-la-Argentina-son-ms-baratos-en-el-exterior-que-en-el-propio-mercado-interno

Es decir, todos los impuestos sin excepciones, son trasladados y pagados por tu billetera. gente como vos, son quienes sostienen al monstruo del gobierno.

y en algunos casos hay impuestos sobre otro impuesto ya cobrado, como el impuesto al cheque a un importe que ya tenía el IVA, o el impuesto a las ganancias sobre el aumento de inflación, es decir, pierde valor la moneda y además te achican el sueldo. http://argendocu.host22.com/dato/argentina/kirchner/1-asi-te-roban/impuestos/_-1-_-Impuesto-sobre-impuesto-sobre-impuesto-_-Cacha.htm

¿Cuánto te roban al año con eso?

Cuando calculás cuanto de tu dinero es robado por el gobierno, cuando se pasa en limpio el porcentaje del fruto de tu trabajo que se llevó el gobierno, los resultados suelen ser impresionantes.

El Instituto Argentino de Análisis fiscal muestra que, en 2013, el 56,2% de tu dinero, se lo llevó el Estado. http://www.lagaceta.com.ar/nota/549504/economia/fisco-se-queda-hasta-56porciento-ingreso.html

Luego, los cálculos hechos por otros economistas, en 2012, mostraban resultados similares,

Agustín Etchebarne, 53%,

Agustin Monteverde, 63%,

Roberto Cachanosky, 60%,

– Fuente: http://benegaslynch.libertadyprogresonline.org/2012/09/20/el-tema-impositivo/

Antonio Margariti, al incluir la inflación, 72,3%, . – Antonio I. Margariti en Los límites del Estado Populista

En el sector agropecuario, 75%.

www.acsoja.org.ar/nota.asp?cid=1284 Según el índice de la Fundación Agropecuaria para el Desarrollo de Argentina (FADA)

El gobierno habla en contra de la soja, pero este gran monstruo parásito no podría mantenerse de no ser por los dólares y el dinero robado al sector agropecuario.

Para decirlo en otras palabras, mas de la mitad del año, estás trabajando para alimentar al gobierno. Te están robando más de la mitad del fruto de tu trabajo.

Hay una parte de ese dinero robado que mucha gente nunca toca, como las deducciones por la fuerza en el llamado «trabajo en blanco». Estos incluyen:

PAMI, jubilación, el adicional para la seguridad social, Anssal, cuotas sindicales, obras sociales, contribuciones del empleador, asignaciones familiares, cuotas de riesgos del trabajo, cargas por provisiones, riesgos de despidos incrementados, demandas de accidentes laborales, .

El total por cada puesto de trabajo es de 65,23%.

De esta forma, si existiera un salario de mil pesos, el empleado solo recibe 795. pero su empleador, pagará 1652,30. .

toda esa plata robada al emprendedor significa un costo, que resultará en menores salarios para todos los empleados, y en precios más caros de los servicios o productos que vende la empresa.

y esto, lo termina pagando la gente, como ese mismo trabajador que se lleva a su casa 795 mientras que el gobierno, los sindicatos y los parásitos del juicio laboral se llevan 830,23. – Antonio I. Margariti en Los límites del Estado Populista

Recordemos que cuando cargamos todos los impuestos a la economía,: más del 50% del fruto de tu trabajo se lo roba el gobierno. Más impuestos, se traduce en menos emprendimientos, menos negocios, y menos empleos.

Hay otro costo más, que pagará la gente.

El conjunto de empleados y profesionales que se especializan en el tema de impuestos.,

las empresas en Argentina, están dedicando 142 millones de horas anuales para estudiar, asesorar, reunir datos, conservar comprobantes, bajar aplicativos de la AFIP, rellenar formularios, obtener y archivar papeles, contabilizar y liquidar retenciones, conectarse on line con la AFIP, presentar declaraciones juradas y pagar impuestos. Una fuerza laboral de 71.365 personas con alto coeficiente intelectual, trabajando 40 horas semanales durante 50 semanas al año. Imaginemos qué podrían haber hecho tantos individuos, de excelente formación, dedicando su tiempo a tareas útiles. – Antonio I. Margariti en Los límites del Estado Populista

—

Es increíble pero, En una década, el gobierno de los Kirchner, aumentó el nivel de impuestos un 55% desde el año 2002.

Alcanzaron la mayor presión impositiva de la historia argentina.

La mayor de América latina.

y la octava a nivel mundial.

Fuentes: http://www.cronista.com/contenidos/2013/12/17/noticia_0029.html

http://www.iprofesional.com/notas/173587-La-presin-tributaria-total-se-duplic-en-la-ltima-dcada http://www.iprofesional.com/notas/67113-Espert-La-Argentina-est-muy-grave-en-terapia-intensiva

A esto hay que sumarle otra locura: La inflación.

La inflación no es un aumento de precios. La inflación es lo que causa el gobierno cuando, con su impresora de billetes, emite dinero de la nada para cubrir sus gastos.

Esto es exactamente lo mismo que falsificar billetes. Con la diferencia que si el gobierno lo hace, nadie va preso.

Esta es otra parte del monstruo: La impresora. Cuando los gastos del gobierno son tan altos, ya no le alcanza robando mediante altísimos impuestos, y, empieza a imprimir moneda. Cuando aumentan la cantidad de billetes, el valor de cada billete, baja.

Ustedes ya saben cómo es:

Si en la economía hay 5 pesos y 5 manzanas, entonces cada manzana, costará, un peso.

Pero si el gobierno duplica la cantidad de billetes, ahora cada manzana costará, 2 pesos.

Así, van destruyendo el valor de la moneda.

Nosotros, como síntoma, lo que vemos es que los precios tienden a subir. el precio en el kiosko tiene que subir, porque el del proveedor subió, porque el del productor subió, y porque todo en el entorno subió, como consecuencia de que el valor del dinero bajó.

Al imprimirlos, El gobierno usa estos billetes para pagar gastos, a su entorno cercano. y cuando éstos lo reciben, pueden beneficiarse al principio. pero, a otros, les llega en menor cantidad, y mucho mas tarde.

y a otros, casi no les llega. Entonces, el precio de los productos aumenta rápido, pero los sueldos demoran y aumentan en menor cantidad.

Al destruir el valor de la moneda, también se derriten los ahorros de la gente. Las personas que con su esfuerzo tenían guardado algún dinero en sus casas, con el tiempo verán cómo esa plata no les servirá para nada.

Muchas inversiones también desaparecen porque dependen del ahorro.

Pero el daño no termina ahí.

El gobierno al introducir esta oleada de billetes, causa una distorsión de los precios relativos,

es decir, esta ola, elimina todas esas señales, y todo ese tablero de precios, que era lo único que les mostraba a los emprendedores, donde convenía invertir, y donde no .

Al suceder esto, se hacen malas inversiones con lo que se desperdicia capital, y por lo tanto bajan más los salarios y los ingresos reales de la gente.

En resumen, Todo esto provoca mayores costos y más pobreza.

Los costos hacen que Los productos y los servicios Bajen mucho su calidad.

(Fuentes y artículos de Kirchner Robando con inflacion ) http://argendocu.host22.com/dato/index.php?dir=argentina%2Fkirchner%2F1-asi-te-roban%2Fimpresion-billetes-inflacion%2F

Se multiplican los piquetes, los cortes de calle, las manifestaciones exigiendo mayores salarios, subsidios estatales y demás cosas que, como no existe la magia, nunca son gratuitas.

Como el dinero ahora no sirve para ahorrar a largo plazo, la gente se inclina por ahorrar en otra clase de cosas, como comprar ladrillos, automóviles, electrodomésticos, etc.

. El gobierno empeora las cosas con sus estúpidas propuestas de controlar precios, que no son otra cosa que más propaganda financiada con impuestos, los cuales en el mejor de los casos fracasarán.

En el caso de que el poder de los inspectores, lograra controlar las cosas por la fuerza, aparecerá la Escasez, y el desabastecimiento en los comercios. pues nadie va a vender algo a pérdida. Esto está registrado a lo largo de la historia, en el libro «4000 AÑOS DE CONTROL. DE PRECIOS Y SALARIOS… de ROBERT L. SCHUETTINGER y EAMONN F. BUTLER.»

Las monedas extranjeras, son un producto más en la economía. como lo son las papas, o las bananas. cuando el precio del dólar naturalmente subió como todo lo demás, El gobierno manejó y mantuvo por la fuerza el precio bajo, www.valordolarblue.com.ar (Ver gráfico)

hasta que se hizo insostenible y prohibieron la compra de dólares, violando una vez más los derechos de la gente y dejándonos sin posibilidad de ahorrar, salvo en el denominado «mercado negro». Todo esto detuvo a muchos sectores de la economía.

Hay que dejar claro esto: Si se elevara el precio puntualmente de, por ejemplo, el tomate, sea por cualquier otra razón, oferta, demanda, maldad, un complot, o lo que sea, ocurrirá una de dos cosas

o se consume menos Tomate, para poder seguir adquiriendo la misma cantidad de otros productos.

o se consume el mismo volumen de tomate, pero renunciando a comprar otros productos.

Pero cuando veas que todos los precios se elevan, Solo existe una razón: El aumento de la cantidad del dinero.

Para cerrar las dudas, las estadísticas lo dejan muy claro.

Desde 2007 a 2013 la cantidad de dinero, en la Argentina, creció 164,30%.

y, los precios aumentaron 178,5%

Fuente: http://www.fundacionpensar.org/DDPP/DT010_Respuesta_Gran_Makro.pdf (Pagina 13).

http://fundacionpensar.org/DDPP/CriticaModeloAgotado.pdf

(Recordemos que en países vecinos la inflación ha sido de 3% por año.) En 2013 Colombia 1,9%, Chile 3,0%. Perú 2,9%, Paraguay 3.7%, México 4,0%

Y En la Argentina, 25% por año.

Vayamos más atrás:

Desde 1980 a 2012, la cantidad de dinero en Argentina, aumentó 48000000000 % .

y los precios, aumentaron 45000000000 % ¿será coincidencia?

Fuente: http://www.fundacionpensar.org/DDPP/DT010_Respuesta_Gran_Makro.pdf (Pagina 13).

Se han hecho gráficos donde se marca con puntos cada año de historia argentina, teniendo en cuenta estos 2 datos. el resultado es este. http://focoeconomico.org/1000palabrasmvpq/ cuando la cantidad de dinero aumenta. los precios aumentan. http://focoeconomico.org/2012/03/26/es-falso-decir-que-es-totalmente-falso-decir-que-la-emision-genera-inflacion/

Después nos desesperamos y nos quejamos de la pobreza, pero con los años, no aprendimos nada. Esa es la garra, y la impresora de este monstruo. Así es como el gobierno le roba a la gente. Pero esto no termina aquí, esto continuará.»

Caso Ciccone: se complica la situación judicial de Alak

Por Nicolás Wiñazki.

SOSPECHAS DE CORRUPCIÓN. La Justicia tiene pruebas de que una oficina que depende del ministro extravió y podría haber adulterado información que comprometía a Boudou.

El ministro de Justicia, Julio Alak, complicado por el caso Ciccone / TELAM

El caso Ciccone complica en la Justicia cada vez a más funcionarios. La jueza María Servini de Cubría instruye una causa que busca determinar si algunas de las máximas autoridades del Estado encubrieron al vicepresidente Amado Boudou al esconder y adulterar los documentos de la sociedad The Old Fund que debía custodiar la Inspección General de Justicia (IGJ). Ese organismo depende del Ministerio de Justicia y Derechos Humanos, a cargo del imputado Julio Alak. Clarín pudo saber que el funcionario quedó comprometido en ese expediente tras la recolección de pruebas y de un testimonio que complican su situación procesal, y también la de uno de los ex jefes de la IGJ.

Boudou está acusado de haber avanzado con su entorno sobre la empresa que imprime billetes para hacer negocios con el Estado.

Esta semana, la Corte Suprema de Justicia sacó un dictamen en el que le ordena al Gobierno que difunda la información pública sobre The Old Fund que consta en la Inspección General de Justicia. Según confirmaron fuentes de esta trama política y judicial, tanto Servini de Cubría como el juez de la causa madre del caso Ciccone, Ariel Lijo, tienen en su poder un documento revelador que lleva el membrete del Ministerio de Justicia, firmado el 26 de abril, por el entonces titular de la IGJ, Marcelo Mamberti y que fue avalado por Alak.

Se trata de la admisión oficial de que uno de los trámites fundamentales que la sociedad The Old Fund realizó ante la IGJ fue “extraviado” en marzo de 2012, tan sólo un mes después de que el caso Ciccone se difundieran a través de dos medios: Radio Mitre y Clarín.

La resolución número 0000618 de la IGJ da por “reconstruido” ese “trámite”, después de admitir que se había perdido.

La “reconstrucción” de los papeles perdidos de The Old Fund correspondían al momento en que fue registrado el intercambio de dinero realizado entre esa firma y la sociedad Dusbel. Es una acción fundamental para determinar quiénes eran los verdaderos dueños de esas dos empresas que aparecen detrás de la imprenta, investigadas por la Justicia de Argentina y Uruguay por lavado de divisas.

Según consta en el documento interno de la IGJ citado en esta nota, el Ministerio de Justicia dio por “reconstruido” la información de The Old Fund en apenas cuatro fojas. Clarín pudo saber, sin embargo, que tanto Servini como Lijo tienen pruebas que muestran que el original de ese trámite tenía en realidad 22 fojas.

¿Qué pasó con las 18 páginas restantes?

Alak no hizo una denuncia penal al respecto.

La ex directora del Registro Nacional de Sociedades de la IGJ, Silvina Martínez, declaró ante Servini que ella misma había denunciado ante Alak la perdida del trámite de The Old Fund en su organismo, y que el ministro no hizo nada al respecto. Al contrario, la despedida fue ella.

Martínez le dijo a Clarín que “los funcionarios que reconstruyeron el trámite de The Old Fund fueron sacándole partes fundamentales para la investigación judicial, que son fácilmente identificables. Si el trámite tenía 22 fojas, su reconstrucción tiene que tener las mismas. Si no, podríamos estar frente al delito de violación de medios de prueba o documentos”.

Alak y Mamberti no piensan igual. La Justicia sigue actuando en el caso.

Fuente: Clarín, 20/10/14.

———————————–

Caso Ciccone: defensa homogénea y con Cristina al frente

Por Eduardo Paladini.

La conducta del ministro Alak de proteger a Boudou se repite en todo el Gobierno. Los temores en Justicia.

Ricardo Echegaray; Guillermo Moreno, Juan Manuel Abal Medina, Katya Daura y Mercedes Marcó del Pont; Diego Bossio, Hernán Lorenzino, Carlos Zannini y Julio de Vido; José Sbatella y Julio Alak. No es el equipo mixto de oficialistas para rememorar los partiditos de Kirchner en la Quinta de Olivos. Es la más de una decena de funcionarios que, en algún punto y modo, permitieron que Amado Boudou y sus amigos avanzaran contra la imprenta Ciccone, según la Justicia, para hacer negocios con el Estado; o al menos ayudaron para encubrir partes del caso.

Lo interesante de la lista es que no sólo incluye a funcionarios que ascendieron bajo el ala del ex ministro de Economía, como Daura, la titular de la Casa de la Moneda. También hay enemigos circunstanciales de Boudou, como Echegaray, titular de la AFIP.

En un club verticalista como el de los Kirchner, semejante movida sólo tiene explicación por el impulso o el paraguas de los dueños de la entidad, Néstor y Cristina.

La Presidenta se negó a hablar del caso en público. Pero su rol excedió largamente el aval del silencio. Su jugada maestra fue la estatización Ciccone, paso que contó con el acompañamiento de varios opositores en el Congreso.

Para darle dimensión a la intervención de Alak en la protección de Boudou hay que transportarse en el tiempo. A principios de 2012, cuando se “extravió” el expediente sobre The Old Fund, la estrella de Boudou brillaba como pocas en el Gobierno. Cristina se lo había pegado como compañero de fórmula y, sin reelección mediante, el militante de la UCeDé aparecía como uno de los candidatos naturales para continuar el proyecto progresista. Ese Boudou poderoso es el que protegió Alak. No el solitario que deambula despreciado por el Senado.

Como en varios ministerios, más allá de su lugar formal, Alak no maneja los resortes importantes de Justicia. Lo hace el viceministro camporista Julián Alvarez. Ambos deben estar preocupados por el avance de estas causas paralelas a la troncal del caso Ciccone. Alak, porque más allá de que busque diferenciarse en los modos de sus jóvenes jefes, avaló con su presencia en el cargo lo que ocurría debajo suyo. Nadie lo obligó. Y Alvarez, porque el escándalo de la IGJ salpica a uno de sus hombres clave dentro del organigrama: el subsecretario Ernesto Kreplak.

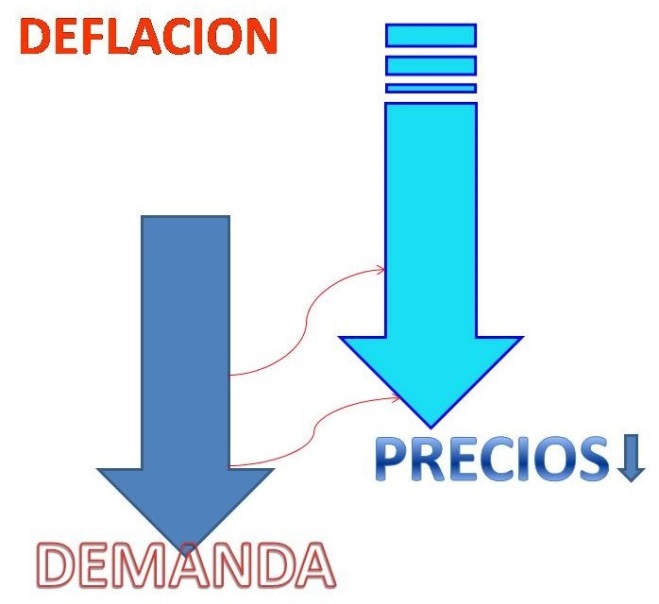

La deflación es el nuevo fantasma que asusta a los mercados globales

Por Jon Hilsenrath y Brian Blackstone.

Detrás de la agitación en los mercados acecha un temor que las autoridades creían haber superado hace unos años: la deflación.

Una caída generalizada en los precios al consumidor surgió como una gran preocupación tras la crisis de 2008 al evocar la Gran Depresión de los años 30 y las dos décadas perdidas de Japón. Los bancos centrales del mundo han desplegado en los últimos años una variedad de políticas de crédito fácil para combatir sus efectos debilitantes.

Ahora, sin embargo, nuevas señales de desaceleración global, la caída en los precios de las materias primas y las acciones y los menores retornos de los bonos sugieren que el riesgo de una deflación sigue latente. Tales amenazas se producen cuando la Reserva Federal de Estados Unidos se encamina a poner fin este mes al programa de compra de bonos que ha sido una de las principales herramientas en su lucha contra la caída de los precios.

Las preocupaciones por una posible deflación son más pronunciadas en Europa y Japón, dos economías donde las autoridades tienen problemas para reactivar el crecimiento económico.

Sin embargo, las caídas recientes en los precios de los commodities sugieren que un descenso en los precios al consumidor —aunque no necesariamente una deflación— podría transformarse en un fenómeno más amplio, que repercutiría en EE.UU. y los mercados emergentes.

El presidente del Banco Central Europeo Mario Draghi enfrenta oposición a una intensificación de las medidas para combatir la deflación en la zona euro. Reuters

Los temores han impactado los mercados, en especial los de Europa. Los inversionistas se desprendieron el jueves de acciones y bonos de las economías consideradas más débiles de la zona euro, como Grecia, Portugal, España e Italia en la segunda jornada de una ola de ventas que trajo a la memoria los momentos más delicados de la crisis de la deuda entre 2010 y 2012.

Las principales bolsas europeas cayeron, con la salvedad de Alemania, pero el acontecimiento más dramático tuvo lugar en el mercado de renta fija, donde el rendimiento del bono soberano de Grecia a 10 años se disparó más de un punto porcentual para alcanzar casi 9%. Tasas de interés tan altas vuelven prácticamente imposible que el gobierno griego acuda a los mercados para financiar las necesidades del país.

“Lo que observamos es la revelación de que la situación en la zona euro es muy precaria”, indicó Charles Wyplosz, profesor de economía internacional en el Instituto de Postgrado de Ginebra. “Estamos sentados en un polvorín”.

Los mercados estadounidenses, en cambio, repuntaron hacia el final de la sesión y cerraron con leves pérdidas. El Promedio Industrial Dow Jones descendió 24,50 puntos, 0,15%, a 16.117 unidades. El S&P 500 ganó apenas 0,27 puntos para ubicarse en 1.862 unidades y el Índice Compuesto Nasdaq, donde predominan las empresas de tecnología, cerró 2,07 puntos al alza a 4.217 unidades.

Los temores por la deflación son especialmente pronunciados en Europa, donde la inflación anual en los 18 países que utilizan el euro alcanzó 0,3% el mes pasado, un mínimo de cinco años y un nivel muy por debajo de la meta del Banco Central Europeo de poco menos de 2%.

Cuando la inflación es tan baja, no haría falta un golpe muy violento —como el debilitamiento de Alemania o tensiones geopolíticas en la vecina Ucrania— para que la economía caiga en deflación. Algunos países de la zona euro, como Italia, ya lo están.

El riesgo de deflación en Europa es “un temor real”, sostuvo en una entrevista Jeremy Stein, profesor de la Universidad de Harvard y ex gobernador de la Reserva Federal de EE.UU. “El tratamiento correcto (para las autoridades) es ser agresivos”, aseveró.

El presidente del BCE, Mario Draghi, tomó medidas para combatir la deflación en junio y septiembre, al llevar a la institución que encabeza a reducir la tasa de interés a mínimos históricos y presentar un plan de préstamos a bancos y compras de valores respaldados por activos y bonos cubiertos.

Pero hay poco consenso para emprender medidas más enérgicas —el tipo de estímulo monetario que han desplegado la Fed, el Banco de Inglaterra y el Banco de Japón— como compras a gran escala de bonos soberanos.

El responsable del banco central de Alemania, Jens Weidmann, ha dejado en claro su oposición a esta clase de medidas y otros miembros del consejo de gobierno del BCE parecen apoyar su argumento de que las compras de bonos no servirán de mucho si los costos de endeudamiento soberano y corporativo son muy bajos.

Las economías en aprietos como Francia e Italia tienen una difícil elección por delante: tomar más medidas de austeridad para reducir su déficit fiscal, lo que acentuaría la debilidad de sus economías, o pasar por alto las reglas presupuestarias de la UE que exigen déficits bajos, lo que dañaría su credibilidad en Europa.

La resistencia que enfrenta Draghi ha puesto en duda la fe de algunos inversionistas en que las autoridades europeas combatirán la amenaza. “Ahora la mayoría de los inversionistas reconoce que la capacidad de los bancos centrales de hacer frente a lo que aqueja a la economía global es menor de lo que creían”, señaló Mohamed El-Erian, asesor económico en jefe de Allianz Group.

En tanto, hace poco Japón había comenzado a registrar un crecimiento sostenido, que ayudó a llevar su tasa de inflación por encima de 1%, tras años de deflación intermitente. Pero la inflación volvió a debilitarse en los últimos meses conforme la economía perdió fuerza después de un aumento del impuesto al valor agregado. Ahora, el gobierno debe decidir si volver a subir el impuesto a las ventas, lo que podría frenar aún más el crecimiento. Las dificultades de Japón, a pesar del enorme estímulo inyectado por el banco central, ilustran lo difícil que es para una economía salir de la deflación.

La debilidad del crecimiento global “debe ser una preocupación para todas las economías”, dijo el gobernador del banco central de India, Raghuram Rajan, en una reciente entrevista con The Wall Street Journal.

La situación de EE.UU. es muy distinta a la de Europa y Japón. La inflación ha estado subiendo y se acerca al objetivo de 2% de la Fed, pero ahora enfrenta una tendencia a la baja ante el débil crecimiento global y al fortalecimiento del dólar. En tanto, la Fed se encamina este mes a terminar con su programa de estímulo a través de la compra de bonos que lanzó en septiembre de 2012.

—Marcus Walker y Charles Forelle contribuyeron a este artículo.

¿Cómo puedo conseguir los 100 pesos que necesito? Puedo realizar alguna labor, o asaltar a alguien y juntarme con ellos. ¿Por qué algunas personas trabajan y otras asaltan? En el plano estrictamente económico, ¿qué diferencia existe entre que a las personas les convenga trabajar o asaltar, para conseguir lo que necesitan?

Para clarificar la cuestión, conversé con el norteamericano Gary Stanley Becker (1930-2014), quien llegó a la economía desde la sociología, y propuso aplicar el enfoque económico al análisis de toda la acción humana. Realizó aportes a la economía de la discriminación, la teoría del capital humano, la interconexión entre derecho y economía, y la economía de la familia y la asignación del tiempo. Cuando en 1992, le otorgaron el premio Nobel declaró que durante mucho tiempo sus trabajos habían sido ignorados y fuertemente criticados por parte de los principales economistas.

-Usted propone aplicar el análisis de costos y beneficios a toda acción humana. ¿No le parece exagerado?

-Lo que propongo es un método de análisis, no un supuesto motivacional. La idea es pensar que las personas actúan como si maximizaran su bienestar según lo perciben, de manera egoísta, altruista, leal, malévola o masoquista. El malvado no tiene por qué ser ineficiente. El modelo de decisión racional plantea la base más prometedora para generar un enfoque unificado, para analizar el mundo social por parte de académicos que cultivan diferentes ciencias sociales. Puedo exagerar, pero me parece más realista que partir de la base de que en algunas áreas los seres humanos se comportan de manera angelical.

-¿Así que para usted trabajar o robar son opciones que deben ser evaluadas con independencia de consideraciones éticas?

-De ninguna manera. No estoy diciendo que en la vida sólo interesa la riqueza material, estoy diciendo que los mecanismos que los seres humanos utilizan para conseguir lo que desean, se entienden razonablemente bien desde la perspectiva de los beneficios y los costos que las acciones tienen para quienes las realizan. En el plano personal, he trabajado intensamente a lo largo de toda mi vida y nunca asalté a nadie.

-Desde el punto de vista estrictamente económico, ¿por qué es mejor trabajar que asaltar?

-Porque así como, en el plano individual, parece dar lo mismo conseguir determinada cantidad de recursos, trabajando o asaltando, desde el punto de vista del conjunto es completamente diferente.

-Explíquese.

-En el menos dañino de los casos, el asalto transfiere ingresos del asaltado al delincuente. Digo en el menos dañino de los casos, porque también puede involucrar muertes, destrucción de propiedad, etcétera; además del impacto psicológico, no solamente de tener un arma cerca del asaltado o su familia, sino de la duda que nace, referida al sentido de seguir haciendo esfuerzos por trabajar.

-¿Y entonces?

-Desde el punto de vista general, una sociedad donde conviene «trabajar» de asaltante, más que de asalariado, profesional, etcétera, es una sociedad donde nadie produce. El PBI de un país lleno de asaltantes no está constituido por agricultura, industria, servicios de transporte, etcétera, sino por guardaespaldas, armas de fuego y puertas blindadas. Muy lejos, por cierto, de cualquier idea de bienestar humano.

-¿Cómo se puede utilizar su enfoque, para inducir a que a las personas les convenga trabajar más que asaltar?

-Dado que el ser humano se mueve sobre la base de los beneficios y los costos que para él [o ella] tienen sus acciones, las reglas de juego tienen que privilegiar el trabajo con respecto al asalto. Cuando el asaltante perciba que la probabilidad de ser detenido se vuelve significativa, y que si es detenido la probabilidad de ser enjuiciado y encarcelado también lo es, cabe esperar que algunos cambien de ocupación y busquen trabajo. Esta manera de combatir el delito luce más promisoria que la victimización del delincuente en términos del sistema económico imperante. Puedo entender que un hambriento robe mortadela, pero no un plasma.

Vargas Llosa: «Los Kirchner han conducido a este gran país al caos económico»

Por Juan Cruz.

ENTREVISTA EXCLUSIVA – REVISTA VIVA

No para de escribir ni de temer por el futuro de la humanidad. Desde su liberalismo, le dispara a la corrupción y a los nacionalismos y critica al gobierno argentino.

El escritor peruano Mario Vargas Llosa durante su entrevista con VIVA en Madrid. (Gabriel Pecot)

Mario Vargas Llosa (Arequipa, Perú, 1936) bromeaba hace unos días en Segovia, adonde había ido a dialogar con su colega el también Nobel francés J. M. G. Le Clézio dentro del Hay Festival, que de manera inexorable se acerca a los ochenta años y que esa es ya una edad demasiado seria.

Alguna vez dijo que cuando llegara a esos años se compraría un perro, probablemente un gran danés, y se expondría al tiempo sentado y leyendo en una hamaca cómoda frente al mar. Esto lo dijo hace al menos tres años, poco después de haber ganado el premio principal de la literatura en el mundo; ese acontecimiento lo agarró dando clases a un puñado de jóvenes en Princeton. Vivía entonces en Nueva York, a caballo de esa universidad y del ajetreo al que se somete en las ciudades: teatro, cine, conciertos, bibliotecas. Al principio de su vida (que cuenta admirablemente en El pez en el agua, un libro cuya lectura desbarataría todos los tópicos que hay sobre él) se ganó el nombre de Varguitas, y siempre fue un escolar esforzado y voluntarioso que no paró de leer y de escribir con una disciplina que pasará a la historia de la literatura al lado de tenacidades como las de dos de sus ídolos, Balzac y Flaubert.

Esa actividad incesante, para la que que cuenta con una cómplice inigualable en su mujer, Patricia Llosa, es la que ha pospuesto (creo que para siempre) esa voluntad suya de retirarse un día a descansar frente a un mar pacífico (no necesariamente el Pacífico) y con una pila de libros que lo conforten.

Al contrario, además de un escritor que defiende su tiempo (en sentido real; también su tiempo en sentido metafórico) trabajando sin tregua en sus libros y en sus artículos, Mario Vargas Llosa es un ser contemporáneo que se divierte en cines y teatros, en paseos y en cenas, y no deja jamás de cumplir con su vocación de mirar: exposiciones, paisajes. Su entusiasmo no conoce límites; ni su entusiasmo ni su alegría ni su curiosidad. Esta última lo ha convertido en uno de los periodistas más despiertos del mundo, que no ceja en su obligación intelectual de interpretarlo y en su compromiso político de afrontarlo como un desafío que no hay que agarrar como si fuera un simple trámite el hecho de vivir con otros en un universo plagado de injusticias, recelos y emboscadas.

Podrás estar de acuerdo con él y podrás estar en desacuerdo, pero es imposible sentirse indiferente ante Vargas Llosa. Su vida, que empezó siendo la de un escritor y siguió siendo la de un revolucionario que perseguía las utopías de cada tiempo cuando el tiempo convulso convivía con los inicios de la Revolución (la cubana, por ejemplo), es el reflejo de un hombre de este tiempo; salvando las distancias del drama que vivió Albert Camus en medio de dos guerras, su compromiso con la vida (y con el devenir político) ha seguido esa estela del autor de El extranjero: hasta que no tuvo su conciencia acorde con sus deseos, hasta que éstos no hallaron acomodo en sus convicciones, Vargas Llosa no se sintió un hombre libre, y desde entonces ningún tópico de los que caen sobre él lo arranca de su concepto de la libertad, que arranca de Popper y de Isaiah Berlin y no de Carlos Marx.

Es un hombre libre con el que da gusto hablar, porque su conversación es la de un liberal que actúa como tal: respeta lo que digas, lo contrapone con lo que él piensa, y si sigues pensando distinto con él brindas igual por la conversación y por la vida. A veces (como ahora mismo) se siente impelido a expresar su desconcierto, y de eso fuimos a hablar con él, en su casa de Madrid, en medio de un estreno teatral (El loco de los balcones, con José Sacristán de protagonista, se ponía esos días por primera vez en la serie de estrenos de sus obras que hace el Teatro Español en Madrid) y de sus viajes y artículos y libros (pues ahora escribe una nueva novela, y esa es zona sagrada para él).

Resulta que a comienzos de septiembre Vargas Llosa publicó un artículo estremecedor, «Las guerras del fin del mundo», que evoca el título de una de sus principales novelas (La guerra del fin del mundo), sobre la situación que estamos viviendo ahora en el mundo alrededor, incluida la Europa en la que vive la mitad del año. Africa, Medio Oriente, Irak, Siria…, el mundo entero está en un periodo turbulento de la historia; las matanzas se suceden, los atentados son cada vez más sofisticados o brutales, y surge, además, esa novedad terrorífica en el aterrador terrorismo mundial: las decapitaciones del ejército ultraislámico en los montes de Siria e Irak.

«Ahora en el mundo hay una enorme crispación y se forman frente enemistados»

De esos horrores y de sus causas y de sus inciertos porvenires iba ese texto conmovedor que explica un escenario horripilante que nos retrotrae en algunos casos a las guerras de la Edad Media. Con ese regusto amargo estábamos cuando Viva me pidió que hablara con Mario Vargas Llosa.

Con él se puede hablar de todo, y a nada le pone mala cara (aunque el asunto sea para poner mala cara), pero esa sombra que hay sobre el mundo y su manera de mirarla me parecieron asuntos suficientes como para molestarlo mientras descansa de la novela o se apresta a un estreno teatral o a una sesión de cine. Por esos días, a aquella sombra del mundo le había nacido una luz, el referendum de Escocia, cuyo resultado evitó la fractura del Reino Unido, por el que él dio tres emocionados hurras.

En Europa (en España, más precisamente) había una sombra más, que sigue estando: la de Cataluña, cuyos dirigentes (y mucha de su población) se quiere separar de España. Para él todos estos movimientos tratan de disgregar la voluntad europea, y esta crisis es más dañina de lo que muchos piensan.

Esos asuntos revoloteaban por nuestra conversación, como es natural, pues hablar con Vargas Llosa es hablar con un hombre preocupado por el tiempo y por su tiempo: por el tiempo para aprovecharlo e impedir que esos 80 años que vislumbra lo hallen activo y pensando y escribiendo y leyendo, y por su tiempo para observarlo con la vitalidad con que ha afrontado las décadas de su vida, como un hombre comprometido.

Las guerras del fin del mundo comenzaba ironizando sobre lo que, tras la caída del Muro de Berlín, había escrito Francis Fukuyama sobre el fin de la historia: según Fukuyama ya había ganado la democracia, y para siempre. Pues ya ven qué ha pasado, decía Vargas Llosa. Y precisamente por la persistencia del espíritu soviético y zarista en Vladimir Putin y lo que sucede con las repúblicas que él quiere seguir dominando como antes lo hicieron Stalin o Brezhnev empezamos a hablar. Ahora, decía él, «la historia está más viva que nunca», y es más terrible. Y miren lo que hace Putin.

«La corrupción ha traído un desencanto extraordinario en los países democráticos por su vertiginosa magnitud»

-Usted evoca la predicción de Francis Fukuyama: la caída del Muro de Berlín, la desaparición del bloque soviético parecía predecir el fin de la historia; la democracia ha vencido, ya no habrá más nubarrones. Y mire, los nubarrones están, también por ese lado del mundo. Quién iba a decir que en ese lado del mundo iban a deshacer lo andado para igual o peor…

Sí, tienen una sociedad humillada, entregada a Putin, que gobierna de una manera absolutamente autoritaria y rodeado de una pandilla de cómplices, retomando una tradición que creíamos acabada: la de Stalin y la de los zares.

-El estado del mundo da miedo. ¿Qué es lo que más le preocupa?

Creo que lo más preocupante en el mundo es el fundamentalismo religioso, sobre todo el islámico, y el nacionalismo, dos formas de colectivismo que han sido fuente de las peores desgracias para la humanidad y que resucitan en un periodo en el que creíamos que lo que se extendía por el mundo era la tolerancia y el poder vivir pacíficamente en la diversidad. Nada de eso. Hay una enorme crispación y otra vez la formación de frentes absolutamente enemistados en los que prácticamente desaparece el diálogo y lo que lo sustituye es la guerra y el terror. Y en Europa, la resurrección de los nacionalismos pone en peligro todos los grandes progresos de la integración europea, la integración de la Europa oriental a la Europa occidental, tan positivos. El resurgir de los nacionalismos es sumamente preocupante, incluso en los países democráticamente más avanzados como Francia, donde si hubiera elecciones hoy día ganaría el Frente Nacional, un movimiento neofascista, la forma más extrema del nacionalismo.

-Todo adobado dentro de un caldero en el que el populismo es un elemento fundamental.

El populismo es un ingrediente central del nacionalismo, pero, en una escala de problemas, en primer lugar está el nacionalismo, en distintas formas, porque el nacionalismo adopta distintas formas. Ha sido derrotado en Escocia pero está vivísimo en España donde es un problema mayor; ha pasado a ser primordial, no es ya la crisis económica, porque mal que mal está encontrando un camino de solución, con enormes sacrificios, pero está saliendo; del problema del nacionalismo no está saliendo, está ahí, es una fiera suelta que nadie sabe muy bien cómo lidiar con él, empezando por el Gobierno español.Hay una extraordinaria abdicación de lo que debería ser el enfrentamiento democrático al nacionalismo de una manera muy resuelta, con una gran convicción.

-¿Qué significa el nacionalismo?

Defendemos el valor y el nacionalismo representa el desvalor, esto en España desgraciadamente no se ve, son unos sectores muy minoritarios los que están en esa campaña. El Gobierno juega un poco a pensar que los problemas se resuelven solos, que es un problema artificialmente creado (también lo creo), pero se ha creado y es una realidad indiscutible. El problema está ahí y tiene un arraigo en sectores muy amplios de la sociedad. Otra cosa es si el que sea numeroso significa que sea legítimo, no lo creo, pero sí creo que es muy numeroso.

-Los socialistas proponen…

El partido socialista no sabe qué hacer; propone una solución federalista sin explicar claramente qué es lo que diferencia el federalismo del régimen de autonomías, algo para mí absolutamente esotérico, y no lo esclarece porque simplemente no sabe tampoco cómo esclarecerlo… Aunque creo que hay una gran mayoría de españoles que no quieren el nacionalismo, la verdad es que no hay una idea clara de cómo enfrentarse a él y derrotarlo. El problema es mayúsculo.

-¿Qué ha tenido que pasar para que se deteriorara la ambición global de Europa y del mundo?

Básicamente la corrupción. La corrupción ha traído un desencanto extraordinario en los países democráticos por su vertiginosa magnitud. En gran parte la crisis financiera, monetaria, ha derivado de la corrupción más que de las malas políticas. Ha habido una corrupción resultante de la avidez, de la codicia a las que la ley no sabía cómo poner freno, la legalidad se ha venido colapsando periódicamente por la fuerza de la corrupción. En España esto ha traído algo inconcebible para un país que se ha modernizado como se ha modernizado; en las últimas elecciones ha habido 1.200.000 españoles que votaron por un populismo chavista, quienes frustrados, desesperados, desempleados, piensan que puede ser una solución.

-Usted mira alrededor y, por lo que dice, halla poca esperanza.

Si miramos alrededor el problema es sumamente serio. Al mismo tiempo Oriente Medio ya se ha incendiado otra vez, acabo de ver los bombardeos desde mar, aire y tierra. Se suponía que Obama había sido muy claro y categórico cuando dijo que sacaba al Ejército y que ya no entraban más. Pues allí están, absolutamente desesperados y muy comprensivamente, con un crecimiento de fuerzas –el Califato Islámico–más radicales y más numerosas todavía que Al Qaeda en Irak o en Siria. Naturalmente hay que movilizarse, pero eso significa un terrible fracaso de toda la política que lo ha precedido. Y si miras al otro lado ves una gran confusión, una gran debilidad y una gran incertidumbre sobre lo que hay que hacer. Hay una crisis muy profunda de la democracia pero derivada en gran parte de la corrupción, que ha tomado unas proporciones aterradoras. Todos los grandes bancos del mundo están siendo multados con sumas vertiginosas por haber actuado de una manera ilegal, indebida, por haber sido grandes fuentes de corrupción. ¿Cómo no va a desmoralizar a la gente todo esto con respecto a lo que es la pura libertad de la cultura democrática? Es terrible porque si la gente se decepciona de lo que clarísimamente representa un valor y la alternativa más positiva a todo lo otro, ¿con quién nos quedamos?

-Esa es la incertidumbre más grave que usted cita: la creación de un abismo que sólo propone perspectivas aterradoras…

Ese es el espíritu con el que está escrito ese artículo en el que quizá he sido un poco más pesimista de lo que debiera, pero creo que ese panorama lo explica.

-Habla de dos luces, la del 89 cuando caen los muros, y la de la Primavera árabe. Eso está por los suelos ya.

Pero la Primavera árabe era una realidad y no tuvo un apoyo muchísimo más resuelto. En Siria fue una tragedia porque la gran movilización contra la dictadura estaba encabezada por demócratas que querían democratizar y modernizar el país y la falta de apoyo de Occidente fue trágica. No sólo trágica: permitieron que ese movimiento se convirtiera en un caballo de Troya a través del cual el fundamentalismo más intransigente y criminal tuviera unas posibilidades de expansión que fíjate en lo que se han convertido. Ahí hay una falla de Occidente, debió comprometerse de una manera más resuelta para no permitir la expansión del fundamentalismo de la manera que estamos viendo.

«Ojalá la Argentina vuelva a ser la gra nación que tanto admiramos»

-La imagen de las decapitaciones, que las televisiones y las redes sociales amplifican como un espectáculo, representa la regresión más absoluta de este momento en guerra que vive la humanidad del que usted habla.

Es que ese colapso de la democracia no está sólo en la corrupción económica sino también en la degradación de los valores tradicionales. Es terrible que los medios de comunicación en lugar de servir de barrera de contención de ese horror, lo exploten sin escrúpulos, cínicamente, convirtiendo en espectáculo lo que es el horror de nuestro tiempo. Esa civilización está profundamente corrompida también, hay un colapso de la legalidad, de los valores, que tiene que ver muchísimo con el deterioro de las ideas. Si las ideas no representan nada, si los valores han desaparecido y se vive en un puro pragmatismo, estamos en la negación de la gran tradición libertaria, democrática, la de las ideas, la del espíritu crítico, la de la lucha contra el mal. Hoy no se sabe qué es el mal y qué es el bien. Hay una confusión al respecto total y el puro pragmatismo produce esos monstruos que estamos viviendo.

-Entre las luces que han desaparecido y las sombras que se han impuesto hay una luz pequeñita de la que usted se congratula en su texto, América.

En América latina tenemos menos dictadores que en toda nuestra historia, aunque existen casos dramáticos y pavorosos como el de Cuba o Venezuela. Venezuela tiene seguidores supuestamente, Ecuador, Bolivia, Nicaragua, sin embargo esos seguidores no practican las políticas de Venezuela y guardan algunas formas democráticas porque los tiempos no están a favor de los autoritarismos explícitos a la manera tradicional en América latina. Esto, nos guste o no, es un progreso. Curiosamente en el continente, que era el que siempre decepcionaba, hoy tienes una alternativa que es bastante positiva. Las democracias, por imperfectas que sean, están funcionando cada vez más (con esas excepciones): hay una derecha democrática, como se ha visto en Chile, en Colombia, en Perú; hay una izquierda democrática, como se ve en Chile o en Uruguay. Uruguay es un caso interesantísimo de antiguos ex guerrilleros que creían en la acción armada y en la violencia. Suben en unas elecciones libres y la democracia no sólo no sufre mella sino que es muy dinámica y progresista que está introduciendo reformas muy liberales: la legalización de la marihuana, el matrimonio gay, la ley del aborto, y al mismo tiempo economía de mercado, gran estímulo a la inversión extranjera. Es una izquierda muy moderna, una izquierda en la que lo mejor del socialismo y lo mejor del liberalismo se han co-fundido. Es un país muy pequeño con unas características muy especiales, uno de los casos más estimulantes en un panorama del mundo bastante negativo.

-¿Cómo ve el caso argentino, al que se ha referido críticamente?

En este momento la esperanza es que acabe la época de los esposos Kirchner, que han conducido a este gran país a una situación de caos económico que ahora ha alcanzado la categoría de default en medio del descrédito internacional y del caos del desgobierno. Ese desgobierno ha conducido a Argentina a la caída libre. Pero finalmente parece que la población, la opinión pública, refleja en las encuestas que los Kirchner pierden popularidad y se producen por tanto perspectivas de renovación porque es inevitable un cambio. Eso levanta el ánimo, porque a nadie le puede satisfacer el descrédito de su país, sobre todo cuando éste es tan ejemplar como Argentina, en el que funcionó durante muchos años un sistema educativo sin parangón en nuestro mundo. Esta esperanza se debe a que ya no se aguantan más las políticas populistas e irresponsables que ahora producen una reacción que ojalá se deje ver en la votación próxima. Ojalá eso ocurra y Argentina vuelva a ser, para bien del propio país y del mundo, la gran nación que tantos admiramos.

-El artículo sobre el horror de «las guerras del fin del mundo» mostró su contrariaredad como intelectual y como hombre comprometido con la realidad. Después se le alivió el ánimo con lo ocurrió en Escocia.

Lo que refleja que no hay que perder nunca las esperanzas, que hay que creer que sí hay cosas buenas y cosas malas y que las buenas son preferibles a las malas. Parece muy obvio decirlo pero a ratos se olvida. Europa está mucho mejor después del voto escocés de lo que lo hubiera estado si Escocia se hubiera independizado y hubiera provocado una catástrofe, la desaparición de Gran Bretaña, quizá la de la Unión Europea. Nada de eso ocurrió, más bien ha recibido un gran aliento. No hay que ceder al pesimismo y al mismo tiempo hay que tratar de mantener la lucidez, incluso si la lucidez te obliga a aceptar que hay periodos muy negativos en la Historia.

-Al final de su texto recuerda que en el 89 Fukuyama dijo que era irreversible la victoria de la democracia. Lo pone entre interrogantes…

La victoria final no existe, son siempre victorias parciales de la libertad. Va a haber retrocesos, caídas, ojalá se llegara a esa visión idílica respecto a la libertad y la democracia que daba Fukuyama en sus profecías. Creo que nunca se va a llegar, pero lo que sí creo es que hemos progresado, estamos mejor que en la época de las cavernas sin ninguna duda, estamos mejor que en la Edad Media, que durante la Inquisición desde luego, mejor que en la época del colonialismo, muy reciente y muy vivo hace 50 o 60 años, y que en el mundo de hoy se encoge y casi desaparece.Progreso sí hay pero los progresos no vienen solos, no son accidentes naturales. Detrás de los progresos hay una acción humana y lo importante es que esa acción humana se mantenga, esté bien orientada y no cundan ni el pesimismo ni la parálisis.

-¿No encuentra que entre los instrumentos que han dañado la democracia o la libertad está la falta de instrucción política en la sociedad?

La política pasó a ser muy despreciada. SiEs comprensible y al mismo tiempo peligrosísimo: si das la espalda a la política, la política puede quedar en manos de los peores. los mejores creen que la política es asquerosa y que hay que alejarse de ella, la política quedará en manos de rufianes, de mediocres y de pobres diablos. Algo de eso ha empezado a ocurrir en las democracias más avanzadas y es una de las explicaciones del gran deterioro de la vida política. Es importante convencer a los más brillantes, inteligentes, decentes, generosos e idealistas para que hagan política. Sólo puedes adecentar la política si la gente decente hace política. Si la dejas en manos de los rufianes porque te parece asquerosa, la política será cada vez más asquerosa.

La crisis financiera internacional de 2008 (caída de Lehman Brothers) fue una crisis global, y como tal desató la primera recesión de la economía mundial desde la década del 30 y trasladó el eje del proceso de acumulación de los países avanzados a los emergentes: de Estados Unidos/Europa/Japón a China/Asia. Seis años después, ha emergido un nuevo sistema global cuyos principales protagonistas son también Estados Unidos y China.

La crisis de 2008 surgió del siguiente contexto: el superávit comercial chino ascendió a 44.000 millones de dólares en 2002 y llegó a US$250.000 millones en 2007. En 2002, representaba 2,4% del producto y cinco años después llegó a 11% (330.000 millones de dólares), que era 14% si se le adicionaba la inversión extranjera.

China se transformó así en la principal exportadora mundial de capitales y devino en responsable del financiamiento en el capitalismo avanzado, ante todo Estados Unidos.

En ese período (2002-2007), el déficit de cuenta corriente norteamericano alcanzó a -6,5% del producto (era -1% en 1990 y -4% en 2000); y la República Popular cubrió 70% de esa brecha financiera, que trepó a US$800.000 millones en 2007.

EE.UU. atrapó en esta etapa más de 75% del flujo global de capitales (aproximadamente US$2 billones por año). Esta inmensa masa de capitales fue atraída por la superior productividad estadounidense (el producto por hora trabajada creció 4% anual en los 5 años previos a la crisis), resultado de su conversión en una economía de la información.

De ahí que los activos norteamericanos comprados por extranjeros se multiplicaron por 5 a partir de 2000 (US$833.000 millones por año).

Este fenómeno de financiamiento global de EE.UU., ante todo proveniente de China, fue eufemísticamente denominado “macrodesequilibrios globales”, y se convirtió en la causa eficiente e inmediata de la crisis financiera de 2008, que modificó la historia del mundo.

En EE.UU. se desató en los últimos seis años una nueva revolución industrial, que obliga al resto del mundo –en primer lugar a China– a aceptar forzosamente los nuevos estándares de productividad.

Lo que ocurrió en EE.UU. se puede resumir en estos términos: la tasa de ganancia de las firmas estadounidenses aumentó 23% entre 2003 y 2007, y su capital líquido ( cash flow ) alcanzó a US$2,1 billones, más US$1,7 billones en el exterior, consecuencia de un arduo proceso de reestructuración que incluyó el recorte de 30% de la fuerza de trabajo.

La nueva revolución industrial que se ha desencadenado intensifica esta tendencia al impulsar un cambio sistémico, de tipo disruptivo y alcance global, que abre una nueva etapa en la historia del capitalismo.

En el sistema capitalista, el último y decisivo instrumento de primacía es el nivel de incremento de la productividad de sus protagonistas.

Por eso alumbra en el horizonte un nuevo eje de la acumulación global con epicentro en EE.UU. (y también en Alemania y Reino Unido), que inaugura una nueva división internacional del trabajo, con su distinción raigal entre núcleo central y periferia.

Todos los países del mundo, comenzando por los emergentes, deben reestructurarse ineludiblemente de acuerdo a las condiciones establecidas por el nuevo sistema de acumulación, históricamente más avanzado.

De ahí el nuevo ciclo de reformas lanzado por la República Popular (3° Plenario, 18 avo. CC, PCCh, noviembre 2013), con el objetivo de desatar los bolsones clausurados de productividad.

En primer lugar en el sistema financiero, que incluye la conversión de Shanghai en una zona de libre comercio, la aceleración de la libre convertibilidad del renminbi (RMB) y la plena integración del sistema productivo con el capitalismo más avanzado (principalmente a través del Acuerdo de Inversiones con Estados Unidos).

En el capitalismo, y en general en la modernidad, el futuro se vuelca al presente, y al hacerlo lo transforma. El presente ya se ha reconvertido en EE.UU. y ahora arrastra, por necesidad, al resto del mundo.

¿Realmente hay riesgo de contagiarse de ébola en un avión?

Por Jon Kelly.

El brote de ébola está causando ansiedad en muchos viajeros frecuentes, pero el virus no se transmite a través del aire (como la gripe); se contagia por contacto directo con los fluidos del cuerpo contaminado.

Las líneas aéreas tienen un buen récord a la hora de ser contención para la difusión de enfermedades contagiosas. Foto: BBC

Funcionarios de salud pública de EE.UU. se están poniendo en contacto con los más de cien pasajeros que viajaron en un avión con la enfermera texana un día antes de que mostrara síntomas de ébola.

Esto nos lleva a hacernos la pregunta: ¿qué probabilidades hay de contagiarse cuando viajamos en un avión donde alguien tiene el virus?

El brote de ébola está causando ansiedad en muchos viajeros frecuentes. Por ejemplo, una mujer fue fotografiada en el Aeropuerto Washington Dulles vistiendo un traje protector contra agentes peligrosos.

Es fácil ver por qué el temor se está generalizando. Los aviones comerciales son lugares confinados. Un viajero está en contacto con bandejas, posabrazos, almohadas y pequeñas pantallas táctiles de televisión que han sido manipuladas por otras cientos de personas.

Es más, ver a pasajeros usar toallas húmedas y máscaras es una situación poco familiar.

Amber Vinson, la segunda persona infectada en EE.UU., viajó de Cleveland, Ohio, a Dallas, Texas, en el vuelo 1143 de Frontier Airlines. Los Centros para el Control y Prevención de Enfermedades de EE.UU. (CDC por sus siglas en inglés) indicaron que querían entrevistar a los otros 132 pasajeros.

¿Deberían estar preocupados de haberse contagiado de esa mortal enfermedad?

«No mucho»

La respuesta es «no mucho», según dice William Schaffner, especialista en enfermedades infecciosas de la Escuela de Medicina de la Universidad de Vanderbilt, en Nashville, Tennessee.

«Estoy seguro de que están preocupados, pero el riesgo es esencialmente cero», asevera.

Así mismo, los CDC señalan que el riesgo de «cualquiera que estuvo cerca de esa persona en el avión sería extremadamente bajo».

Esto se debe a que el virus del ébola no se transmite a través del aire como la gripe. Cualquiera a bordo del mismo avión donde estaba el paciente no debería estar en riesgo por el simple hecho de respirar el mismo aire de la cabina.

Además es extremadamente improbable que alguien se infecte de ébola por apoyarse en el posabrazos de su asiento, tocar la pantalla de televisión o una bandeja, indica Schaffner.

Contrariamente, el ébola se contagia por contacto directo con los fluidos del cuerpo contaminado, tales como la sangre, el vómito, la saliva o las heces.

El virus puede entrar en el cuerpo por gotas que entran en contacto con zonas de la piel donde hay cortes, o las membranas mucosas tales como los ojos, la nariz o la boca.

El virus «es feroz dentro del cuerpo, pero muy endeble cuando está en una superficie inanimada», agrega. «Tan pronto como llega a la superficie comienza a morir».

Sobre superficies inertes, el virus no dura mucho. «Podríamos decir que no más de algunos minutos», dice Peter Hotez, decano de la Escuela Nacional de Medicina Tropical de la Universidad de Baylor, en Waco, Texas.

La excepción sería «si hay sangre o secreción».

Las recomendaciones de los CDC para lidiar con el ébola indican que las alfombras o cobertores de asientos que tienen sangre o fluidos, deben ser descartados al igual que se hace con materiales biológicos peligrosos.

Superficies mojadas

Las superficies mojadas son más dadas a preservar el virus, señala el doctor Arnold Monto, profesor de epidemiología de la Universidad de Michigan. Pero alguien que se sienta en una butaca de un avión donde previamente estaba un paciente con ébola no debería preocuparse, dice.

Incluso compartir el posabrazos con un paciente infectado no es algo que deba generar temor. «El sudor es una manera ineficiente de transmitir el ébola».

Por otro lado, el virus no se transmite efectivamente hasta que aparecen los síntomas.

«Gente con ébola no infecta a otras sino hasta que comienzan a sentirse mal», indica Schaffner. Pese a que Vinson reportó una temperatura de 37,5 grados centígrados antes de montarse en el avión, se cree que apenas estaba en las primeras etapas de la enfermedad.

Para el momento en que el paciente lo puede transmitir, ya se sienten muy mal y con temperaturas potencialmente altas, por lo que probablemente no está en condiciones de abordar un avión.

El Departamento de Transporte de Estados Unidos tiene como una de sus normas para las líneas aéreas negarle a pasajeros abordar aviones si tienen una enfermedad contagiosa.

Sin embargo, no debería preocuparse alguien que se está sentando en el mismo avión donde viaja alguien con ébola, a no ser que el paciente esté en etapas avanzadas de la enfermedad y además vomite o sangre sobre otros pasajeros.

«Si hay alguien que aborda el avión, ya está enfermo y vomita, es el momento apropiado para detener el aparato sobre la pista», asegura Schaffner.

Alguien que debería preocuparse, dice Monto, es aquel que cuida o limpia al paciente sentado a su lado. «Si lo estás atendiendo, eso sí debería generar preocupación».

Típicamente, aquellos que se contagian de ébola tienden a ser personas o familiares que han limpiado a los infectados.

Escenario poco probable

En todo caso, Schaffner hace hincapié en el hecho de que eso es un escenario muy poco probable. Para infectarse «el individuo realmente tiene que estar en contacto directo» con el paciente.

El consejo que da el CDC a la tripulación de cabina es seguir la rutina sobre los controles de infección si un pasajero se comienza a sentir mal durante un vuelo.

Las precauciones son el mejor aliado para evitar cualquier contagio. Foto: AP / UCLA Health System

Esto incluye mantener a la persona enferma separada de otros pasajeros tanto como sea posible y llevar guantes impermeables y mascarillas antes de entrar en contacto con ellos o cualquier fluido del cuerpo. También debe usarse desinfectante para limpiar superficies con fluidos de la persona.

Las líneas aéreas tienen un buen récord cuando hablamos de controlar la diseminación de enfermedades, asevera Monto. Durante el brote de Sars, hubo pocos aviones donde se produjeron infecciones, pese a que podía transmitirse a través del aire. «Dado el número de casos en Asia, fue relativamente poco frecuente», agrega.

Los CDC recomiendan que cualquiera que sospeche haber estado expuesto al ébola debería notificar a su empleador inmediato, monitorear su salud durante 21 días y ver si tiene los síntomas.

Esto incluye fiebre (por encima de los 38,6 grados centígrados), severos dolores de cabeza, dolor de estómago, dolor muscular, diarrea, sangrados y moretones inexplicables.

Pero Schaffner señala que la mayor amenaza no es la diseminación del ébola en los aviones, sino los temores de que esté fuera de control entre la gente que viaja.

«El riesgo de ansiedad es muy alto. Esto debe ser tomado muy en serio y darle la atención apropiada», concluye.

Echan al hijo del vice de EE.UU. de la Marina por consumir cocaína

Se trata del hijo menor de Joe Biden. El escándalo fue revelado por el diario The Wall Street Journal.

Hunter Biden, a la derecha, presencia un partido de básquet con su padre, el vicepresidente Joe Biden, en el centro, y el presidente Barack Obama en Washington. /AP

Uno de los hijos del vicepresidente de Estados Unidos Joe Biden fue dado de baja de la Marina de guerra este año después de dar positiva una prueba de consumo de cocaína, según informó el diario norteamericano The Wall Street Journal.

La Armada le confesó al diario que Hunter Biden, el más joven de los dos hijos del vicepresidente, había sido licenciado en febrero. De 44 años, Hunter Biden fue admitido como aspirante en 2013 y trabajó a tiempo parcial como oficial de relaciones públicas.

En junio de 2013, Biden hijo, fue sometido a un test de control que se realiza regularmente para determinar si existe o no consumo de estupefacientes en las tropas. Esta práctica médica, que se llevó a cabo en la base militar de Norfolk, en Virginia, al Este del país, dio positivo, informó el diario citando fuentes propias.

Era «el máximo honor de mi vida servir en la Marina de Estados Unidos, lamento profundamente y estoy avergonzado de que mis acciones hayan llevado a mi despido», confesó Hunter en un comunicado enviado al diario y en el que agregó que está tratando de salir adelante con la ayuda de su familia.

Según el matutino, para poder ser admitido en la Marina el hijo del vicepresidente obtuvo dos exenciones: una por su edad y otra por el uso previo de drogas cuando era más joven.

A pesar de la polémica que se desató en las últimas horas, la Marina no quiso hacer declaraciones sobre lo publicado por el diario, invocando leyes sobre confidencialidad.

Según publicó el diario neoyorquino en su edición, Hunter Biden, abogado de profesión, actualmente trabaja como socio en una empresa de inversión.

Detrás de la agitación en los mercados acecha un temor que las autoridades creían haber superado hace unos años: la deflación.

Detrás de la agitación en los mercados acecha un temor que las autoridades creían haber superado hace unos años: la deflación.