Mejora la economía de la India

julio 30, 2018

India: la economía con mayor crecimiento en el mundo vive un nuevo repunte

La economía con mayor crecimiento del mundo está dando señales de un repunte de confianza, lo que sugiere que India podrá superar a medio plazo las tensiones comerciales y las dificultades de los mercados emergentes.

BLOOMBERG

La economía con mayor crecimiento del mundo está dando señales de un repunte de confianza, lo que sugiere que India podrá superar a medio plazo las tensiones comerciales y las dificultades de los mercados emergentes. Un cruce de indicadores compilados por Bloomberg News muestra señales mayoritariamente positivas. La confianza en los sectores de manufacturas y servicios, que comprenden casi el 80 por ciento de un PIB de US$2,6 billones, repuntó en junio, con una aceleración de nuevos pedidos. Los créditos bancarios están creciendo, y las ventas de vehículos aumentan a tasas de dos dígitos. El banco central de India es optimista respecto al crecimiento y cierre de brechas de producción. Su comité de política monetaria proyecta que el repunte impulsará la inflación en los próximos meses, lo suficiente para convencer a los analistas y mercados de que se aproxima un alza de tasas el miércoles. Cualquier ajuste en la política monetaria se dará en medio de la preocupación de un relajamiento fiscal hacia las elecciones generales a principios de 2019. Abhishek Gupta, economista de Bloomberg Economics en Bombay, y quien cree que no habrá un alza de tasas esta semana, advirtió que hay razones para la precaución y citó los efectos de base favorables para estimular un aumento del crédito bancario. “Esta es una razón por la que somos menos optimistas que el banco central”, dijo Gupta. “Proyectamos que el crecimiento del PIB repuntará a 7,2 por ciento en el año fiscal de 2019, desde un 6,7 por ciento en 2018. Eso es por debajo de la proyección del Banco de Reserva de India en junio, que prevé 7,4 por ciento”.

La economía con mayor crecimiento del mundo está dando señales de un repunte de confianza, lo que sugiere que India podrá superar a medio plazo las tensiones comerciales y las dificultades de los mercados emergentes. Un cruce de indicadores compilados por Bloomberg News muestra señales mayoritariamente positivas. La confianza en los sectores de manufacturas y servicios, que comprenden casi el 80 por ciento de un PIB de US$2,6 billones, repuntó en junio, con una aceleración de nuevos pedidos. Los créditos bancarios están creciendo, y las ventas de vehículos aumentan a tasas de dos dígitos. El banco central de India es optimista respecto al crecimiento y cierre de brechas de producción. Su comité de política monetaria proyecta que el repunte impulsará la inflación en los próximos meses, lo suficiente para convencer a los analistas y mercados de que se aproxima un alza de tasas el miércoles. Cualquier ajuste en la política monetaria se dará en medio de la preocupación de un relajamiento fiscal hacia las elecciones generales a principios de 2019. Abhishek Gupta, economista de Bloomberg Economics en Bombay, y quien cree que no habrá un alza de tasas esta semana, advirtió que hay razones para la precaución y citó los efectos de base favorables para estimular un aumento del crédito bancario. “Esta es una razón por la que somos menos optimistas que el banco central”, dijo Gupta. “Proyectamos que el crecimiento del PIB repuntará a 7,2 por ciento en el año fiscal de 2019, desde un 6,7 por ciento en 2018. Eso es por debajo de la proyección del Banco de Reserva de India en junio, que prevé 7,4 por ciento”.

Actividad empresarial

La actividad de la industria de servicios de India repuntó en junio, desde una ligera contracción el mes anterior, para expandirse a su mayor ritmo en un año. El índice Nikkei para nuevas órdenes de manufacturas también subió en junio a su mayor ritmo desde octubre de 2016. Exportaciones La industria exportadora aún se está recuperando del doble golpe que supuso una prohibición de efectivo a finales de 2016 y la caótica implementación de un impuesto al consumo el año pasado. Ahora con la amenaza de una guerra comercial en el horizonte, el escenario no es demasiado bueno. El único consuelo es una rupia más débil.

Consumo

La Sociedad de Fabricantes de Automóviles de India informó que las ventas de vehículos de pasajeros aumentaron casi un 20 por ciento entre abril y junio. Los créditos a varios sectores, incluido el agrícola, han aumentado 12,3 por ciento interanual, según cifras de julio.

Actividad económica

Después de una caída en marzo, la inversión extranjera directa repuntó en abril y mayo. Si bien esa es una buena noticia para el clima económico en general, los flujos de entrada podrían desacelerarse en los próximos meses, debido a los riesgos por la elección del próximo año y a una parálisis política antes de ésta.

Fuente: perfil.com, 30/07/18.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

Lotería y Probabilidad

julio 30, 2018

Lotería y Probabilidad

Loterias de España

Pocas personas podrán decir que se han resistido a la tentación de probar suerte con algún juego de azar, como lo atestigua todos los años el balance económico de Loterías y Apuestas del Estado. En 2005 los españoles se gastaron más de 28 mil millones de euros en juegos de azar, que una vez descontados los premios, daría lugar a un gasto efectivo de nueve mil millones de euros. Esto supone un consumo per cápita de 642 euros y las ventas en el 2006 aumentaron un 5,54 %. Un 60% de esta cantidad corresponde a los juegos privados (tragaperras, casinos y bingos), otro 33% a loterías públicas y un 7% a los juegos de la ONCE .

Pocas personas podrán decir que se han resistido a la tentación de probar suerte con algún juego de azar, como lo atestigua todos los años el balance económico de Loterías y Apuestas del Estado. En 2005 los españoles se gastaron más de 28 mil millones de euros en juegos de azar, que una vez descontados los premios, daría lugar a un gasto efectivo de nueve mil millones de euros. Esto supone un consumo per cápita de 642 euros y las ventas en el 2006 aumentaron un 5,54 %. Un 60% de esta cantidad corresponde a los juegos privados (tragaperras, casinos y bingos), otro 33% a loterías públicas y un 7% a los juegos de la ONCE .

Los españoles podrían programar sus apuestas en función de las probabilidades pero, para esto, tendrían que analizar los índices de cada uno de los sorteos existentes. De mayor a menor, las probabilidades de tener más suerte y ganar son las siguientes:

• La Lotería Nacional, en el sorteo de los jueves, la probabilidad es de 1 entre 600.000, y en el sorteo de navidad , la probabilidad es de 1 entre 85.000.

• Seguida a mayor distancia de la Quiniela, que para llevarse el pleno, la probabilidad es de uno entre casi cinco millones.

• La suerte de ganar el premio mayor con la Lotería Primitiva es de uno entre 14 millones. Le sigue El Cuponazo, con una probabilidad de uno entre 15 millones.

• Luego se sitúa El Gordo de la Primitiva con una probabilidad de llevarse el primer premio de 1 entre unos 31 millones y por último El Euromillón, con una probabilidad de uno entre 76 millones.

En cuanto a los juegos que más pasiones levantan destaca sin duda la Lotería Nacional, con una participación del 57%; seguida por la Primitiva, con el 25%; la Bono Loto, con el 7%; la Quiniela con el 6% y, por último, El Gordo de la Primitiva, con el 4%.

Vamos a hacer un estudio detallado de cada una de las probabilidades de las distintas loterias nacionales:

• La Primitiva y la Bono Loto » 1 entre 13.983.816

• El Gordo de la Primitiva »1 entre 31.625.100

• Euromillones » 1 entre 76.275.360

• Lotería Nacional » 1 entre 600.000(Jueves)1 entre 85.000(Navidad)

• La Quiniela y el Quinigol » 1 entre 4.782.969

• Hípica nacional » 1 entre 8.835.372 (Lototurf)

1 entre 60.080.000 (Quíntuple Plus)

• Cupón Once » 1 entre 15 millones

• El Combo de la Once »1 entre 15 millones

[ El nuevo mundo on-line: Artículo relacionado: Crece la industria de las apuestas en España ]

Esperanza Matemática de las Loterías

Las probabilidades de las loterías por si mismas son irrelevantes. Lo que realmente importa es si el valor del premio multiplicado por la probabilidad (en escala de 0 a 1).

Una definición de Esperanza Matemática

Una definición fácil de entender de lo que aquí llamaremos «Esperanza Matemática» es la relación entre el premio obtenido y probabilidad de acertar. La definición matemática de «Esperanza Matemática» o Valor Esperado es bastante más compleja, pero en el desarrollo de este Sistema se limita a Premio x Probabilidad.

Aquí, un valor para la esperanza matemática de 1 indica «juego justo», un «menor que uno» indica «desfavorable para el jugador» y un «mayor que uno» es «favorable para el jugador» ( en las definiciones formales el cero suele ser el «juego justo», y los valores negativos o positivos indican «positivo o negativo para el jugador»).

• Si la esperanza matemática es 1, el juego es «justo». Por ejemplo, apostar 1 euro a que una moneda sale cara o cruz, si el premio por acertar son 2 euros, y si se pierde, 0 euros. La esperanza del juego es 2 • (1/2) = 1. Entonces, consecuentemente con la teoría de juegos, podría pagar el euro para jugar o para rechazar jugar, porque de cualquier manera su expectativa total sería 0.

• Si la esperanza matemática es 1, el juego es «justo». Por ejemplo, apostar 1 euro a que una moneda sale cara o cruz, si el premio por acertar son 2 euros, y si se pierde, 0 euros. La esperanza del juego es 2 • (1/2) = 1. Entonces, consecuentemente con la teoría de juegos, podría pagar el euro para jugar o para rechazar jugar, porque de cualquier manera su expectativa total sería 0.

• Si la esperanza matemática es menor que 1, el juego es «desfavorable para el jugador». Un sorteo que pague 500 a 1 pero en el que la probabilidad de acertar sea de 1 entre 1.000, la esperanza matemática es 500 • (1/1.000) = 0,5.

• Si la esperanza matemática es mayor que 1, el juego es «favorable para el jugador», todo un «chollo» para el jugador. Un ejemplo sería un juego en el que se paga 10 a 1 por acertar el número que va a salir en un dado, en donde hay una probabilidad de acertar es de 1 entre 6. En este ejemplo el valor de la esperanza matemática es 10 • (1/6)=1,67 y por tanto en esas condiciones es juego «beneficioso» para el jugador.

Esperanza matemática de las loterías

La esperanza matemática es un valor importante que conocer para cualquier tipo de premio, en función de su dificultad, y para cada sorteo concreto.

En la Primitiva, la esperanza matemática general o promedio es sencillamente 0,55 y en Euromillones es 0,5. Se corresponde a la cantidad que se devuelve en premios: el 55% o el 50% del total apostado por los jugadores. Ese dinero siempre se devuelve, teniendo en cuenta que con el tiempo los premios no entregados se acumulan en Botes.

En la Primitiva el reparto de premios funciona de modo que la cantidad jugada por todos los jugadores (excepto el 45% que se queda la organización) se suma y reparte en diversas categorías: una parte para los de más aciertos, otra parte para premios menores, reintegros, etc. Esto marca ciertamente diferencias entre la esperanza matemática (premios por probabilidad) de las diferentes categorías de premios. La esperanza matemática más alta es la del Reintegro que es de 0,1 (10 %).

Estos cálculos, que de por sí son sencillos, se ven complicados por algunas reglas relativamente recientes, como el «premio fijo para los acertantes de 3» o «los acertantes de 5 nunca pueden ganar más que los de 6», pero son en cualquier caso calculables con precisión.

En general, y para la Loto tradicional la norma a grandes rasgos es que la esperanza matemática es mayor que 1 cuando la cantidad de premios total (el bote más el 55% de la cantidad que todos los jugadores apuestan ese día) es mayor de lo que valen 13,9 millones de apuestas (dado que la probabilidad de acertar es de 1 entre 13,9 millones) y esto ocurre en muy muy muy raras ocasiones.

Pero imagenemos como hipótesis de trabajo que llega un día en el que se ha acumulado un bote de 20 millones de euros y en el que por alguna circunstancia nadie juega a la Loto excepto una persona. A 1 euro por apuesta, esto supondría pagar unos 14 millones de euros para jugar a todas las combinaciones y embolsarse todos los premios: el bote más lógicamente la recuperación del 55% de lo apostado y un 10% en reintegros (7,7 millones de euros, correspondiente al resto de premios menores de 5, 4, reintegros, etc.) Resultado: apostando 14 millones se recuperarían 27,7 millones de euros. Casi otros 14 millones de beneficio. ¡Buen negocio!

Un ejemplo real fue el sorteo de Bonoloto (Loto 6/49) del 18/11/1990. Un bote de 1.151 millones de pesetas se sumó a una recaudación de sólo 374 millones. A 25 pesetas por apuesta se hicieron en total unos 15 millones de apuestas. La probabilidad de acertar 6 era de 1 entre 14 millones, como siempre (y en total se repartía el 55% de la recaudación, como siempre). El premio de 1.200 millones que recibió un único acertante de 6 números tenía como base una esperanza matemática de 3,2 (frente a 1 que sería lo normal en un “juego justo” o 0,55 en un día convencional sin bote). Es decir, si el juego hubiera sido “justo” tanto para el jugador como para la banca, el premio debería haber sido de sólo unos 350 millones. Pero el ganador se llevó 1.200 millones porque había un bote acumulado de muchísimas semanas. La esperanza matemática promedio de ese día, contando todos los premios, era de 3,6. ¡Ese día ciertamente era mejor jugar a la Loto que no jugar!

Casi siempre, cualquier juego real de apuestas tiene esperanza menor que 1: lo más probable es perder dinero. El motivo por el que se juega es que en caso de ganar, los premios son de escándalo. Estamos dispuestos a perder una cantidad pequeña de dinero casi con seguridad a cambio de la posibilidad, por pequeña que sea, de hacernos ricos de la noche a la mañana.

Fuente: http://www.estadisticaparatodos.es

———————————————————————

Más información:

La industria de las apuestas continúa su escalada

http://www.casinoonlineespana.es/

.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

Cómo evitar el dolor lumbar

julio 29, 2018

Un método conocido como restauración funcional se enfoca en ayudar a pacientes a volver a realizar actividades normales y lidiar con el dolor.

Fuente: The Wall Street Journal.

Numerosos estudios confirman que el comportamiento sedentario, incluyendo el permanecer sentado durante largo tiempo, aumenta el riesgo de desarrollar enfermedades crónicas, desde cáncer y diabetes hasta patologías cardiovasculares y cirrosis no alcohólica del hígado.

También, expertos en ergometría advierten que estar demasiado tiempo de pie también puede tener efectos negativos para la salud, incluyendo un mayor riesgo de venas varicosas, problemas en la espalda y los pies, y la enfermedad de la arteria carótida.

Mens sana in corpore sano

Más información:

Los riesgos del sedentarismo

Levántate y anda, el Trabajo evoluciona

.

.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

Etiquetas:

dolor de espalda baja

dolores de espalda

dolor espalda

dolor en la espalda

dolor en la espalda baja

dolores de espalda baja

dolor espalda baja

dolores en la espalda

dolor de espaldas

para el dolor de espalda

dolores musculares en la espalda

para dolor de espalda

dolor en espalda baja

mucho dolor de espalda

tipos de dolor de espalda

dolor de espalda dorsal

dolor de espalda alta

dolor espalda alta

dolores de espalda alta

dolor en la espalda alta

dolor en espalda alta

dolores en la espalda alta

dolor de la espalda alta

ejercicios para dolor de espalda

dolor de espalda ejercicios

ejercicios para el dolor de espalda

ejercicios dolor espalda

ejercicios dolor de espalda

ejercicios para dolores de espalda

ejercicios para aliviar el dolor de espalda

ejercicios para el dolor de espalda baja

ejercicios para dolor de espalda baja

ejercicio para el dolor de espalda

ejercicio para dolor de espalda

ejercicios para dolor espalda

ejercicios para el dolor lumbar

ejercicios para el dolor de espalda lumbar

ejercicios para dolor de espalda alta

dolor lumbar ejercicios

ejercicios para dolores lumbares

ejercicios dolor de espalda baja

ejercicios para aliviar dolor de espalda

dolor espalda ejercicios

ejercicios para el dolor de espalda alta

ejercicios para aliviar el dolor lumbar

ejercicios para el dolor de piernas

remedios para dolor de espalda

remedios caseros para el dolor de espalda

remedios para el dolor de espalda

remedio para dolor de espalda

dolor de espalda remedios

remedios caseros para dolor de espalda

remedios dolor de espalda

remedio dolor de espalda

remedio casero para el dolor de espalda

remedios para dolores de espalda

remedios para el dolor de espalda baja

remedios caseros para el dolor de espalda baja

remedios naturales para el dolor de espalda

remedio casero para dolor de espalda

Vivimos en un mundo mejor

julio 28, 2018

El futuro del progreso

Hace poco más de 200 años el 90% de la humanidad vivía en la pobreza extrema, como sucedió por miles de años y que desde entonces esa cifra ha caído a menos del 10%.

Por Ian Vásquez.

.

Los periódicos siempre reportan las malas noticias: crímenes, accidentes, corrupción, guerras. Al hacer su trabajo, nos dan una impresión negativa del mundo. Lo positivo casi no se reporta. Asevera Max Roser que “los periódicos podrían haber usado el titular ‘Número de personas en extrema pobreza cayó en 137.000 desde ayer’ todos los días durante los últimos 25 años”.

Es un ejemplo del gran progreso que ha experimentado el mundo y sobre el que la mayoría de las personas está malinformada. De hecho, hace poco más de 200 años, el 90% de la humanidad vivía en la pobreza extrema, como fue el caso por miles de años. Desde entonces, la cifra ha caído a menos del 10%. Casi cualquier indicador de bienestar humano muestra mejoras impresionantes, especialmente en los últimos 30 años y para los pobres.

.

Steven Pinker, uno de los intelectuales más importantes de Estados Unidos y profesor en la Universidad de Harvard, acaba de publicar un libro que documenta el progreso reciente e inaudito de la humanidad: “La ilustración ahora” (“Enlightenment Now”). En 75 gráficas, muestra tendencias globales respecto a temas tan diversos como la expectativa de vida, la soledad, las guerras y la desigualdad.

Su tesis es que los principios de la ilustración —la razón, la ciencia, el humanismo y la fe en el progreso— forman las bases para todo tipo de progreso, tanto en lo moral como en lo material. Pinker explica por qué predomina el pesimismo a pesar de los hechos, por qué urge entender las fuentes del progreso ante el auge del populismo en buena parte del mundo, y por qué deberíamos ser relativamente optimistas.

El mundo es cien veces más rico hoy que hace 200 años. Esto y los avances en la tecnología han dado acceso a mejores y más viviendas, medicinas, ropas, alimentos, educación, etcétera. Además, y a pesar de algunos altibajos, la violencia de todo tipo —genocidio, esclavitud, conflictos bélicos, homicidios, etc.— ha decaído durante siglos. Hoy se observa la democracia y los derechos humanos alrededor del mundo más que en cualquier otro momento de la historia. A mayor prosperidad existe una mayor extensión de valores éticos como la tolerancia, la libertad y la paz. “La vida de los pobres está mejorando más rápido que la de los ricos”, afirma Pinker.

El mundo es cien veces más rico hoy que hace 200 años. Esto y los avances en la tecnología han dado acceso a mejores y más viviendas, medicinas, ropas, alimentos, educación, etcétera. Además, y a pesar de algunos altibajos, la violencia de todo tipo —genocidio, esclavitud, conflictos bélicos, homicidios, etc.— ha decaído durante siglos. Hoy se observa la democracia y los derechos humanos alrededor del mundo más que en cualquier otro momento de la historia. A mayor prosperidad existe una mayor extensión de valores éticos como la tolerancia, la libertad y la paz. “La vida de los pobres está mejorando más rápido que la de los ricos”, afirma Pinker.

El autor documenta cómo el progreso ha afectado al medio ambiente: “Desde los comienzos del movimiento ecologista en la década de 1970, el mundo ha emitido menos contaminantes, arrasado con menos bosques, derramado menos petróleo, apartado más alimento, extinguido menos especies, salvado la capa de ozono y pudo haber alcanzado su punto máximo en el consumo de petróleo, tierras de cultivo, madera, automóviles e incluso, quizás, carbón”.

La ilustración está funcionando, según Pinker, y sería lamentable pensar lo contrario. No obstante, los autoritarios venden el relato de que el mundo está empeorando. Si llegaran a tener razón, habrían acertado en sus propuestas para debilitar o eliminar las instituciones y las políticas que produjeron el progreso y que surgieron de la ilustración. Desgraciadamente, la gente tiende a creer relatos negativos por razones psicológicas. Pinker explica que eventos traumáticos —como accidentes de aviones— son los que más recuerda la gente y hace que se sobreestimen los peligros. El peso psicológico de los eventos negativos es superior al de los positivos, y es lo que predomina en la mente.

El futuro del progreso depende de los principios y valores de la ilustración, que incluye entender el mismo progreso. Pinker es optimista al respecto. Las tendencias positivas en conectividad y educación parecieran no revertirse. Avances explosivos nos esperan en biología sintética, inteligencia artificial, estudio de los genomas, y demás áreas. La humanidad puede beneficiarse de tal progreso, pero solo si no abandona la ilustración.

—Este artículo fue publicado originalmente en El Comercio (Perú) el 13 de marzo de 2018.

—Ian Vásquez es Director del Centro para la Libertad y la Prosperidad Global del Cato Institute y coautor del Human Freedom Index y columnista semanal de El Comercio (Perú).

Fuente: elcato.org

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

Cinco libros clave para el Network Marketing

julio 28, 2018

Libros recomendados sobre Network Marketing

Probablemente no exista una profesión, negocio o industria que no este tan asociada al crecimiento personal y al desarrollo como el Network Marketing, la lectura y el crecimiento constante son una regla incuestionable si es que se quiere tener éxito.

En la actualidad la oferta de material de crecimiento personal y autoayuda es enorme, sin embargo dentro de ese universo podemos llegar a perder el foco de lo que realmente necesitamos.

Por eso les traemos a continuación los cinco libros que todo networker debería leer, estudiar, aplicar y duplicar.

.

Go Pro: 7 Pasos para Convertirse en un Profesional Del Mercadeo en Red

de Eric Worre

En primer lugar debemos citar un libro con todas las cualidades para encabezar este listado, se trata de GoPro de Eric Woore.

En primer lugar debemos citar un libro con todas las cualidades para encabezar este listado, se trata de GoPro de Eric Woore.

Eric Worre es quizá el conferencista experto en network marketing más reconocido de la industria en la actualidad, su trabajo a través de networmarketingpro.com, su evento anual GoPro y su libro GoPro lo han convertido en un verdadero Rockstar del MLM.

Leer también: 7 consejos claves de Eric Worre para tu negocio MLM

GoPro es probablemente el libro más difundido para profesionales de MLM en la actualidad, ya sea que se esté iniciando en el negocio o que se cuente con la experiencia suficiente, la lectura de este libro es innegociable para cualquiera quiera desarrollar un negocio de “clase mundial”.

El Liderazgo Al Estilo Ola 4: Construyendo redes

de Richard Poe

En segundo lugar tenemos un libro clásico, un libro para inspirarse y motivarnos con historias de personas que lo han logrado, se trata de El liderazgo al estilo Ola 4 de Richard Poe.

En segundo lugar tenemos un libro clásico, un libro para inspirarse y motivarnos con historias de personas que lo han logrado, se trata de El liderazgo al estilo Ola 4 de Richard Poe.

Previamente Richard Poe, un experto investigador del MLM había escrito algunos libros relacionados con la industria como “Ola 3, la nueva era del network marketing”, “Construyendo redes al estilo Ola 3” y “Ola 4, el network marketing del siglo XXI”.

El liderazgo al estilo Ola 4 recopila una serie de historias inspiradoras de networkers que alcanzaron el éxito incluso en medio de situaciones muy adversas y difíciles. Un libro para inspirarse.

Escuela de Negocios

de Robert Kiyosaki

En tercer lugar tenemos uno de los libros más populares, Escuela de negocios de Robert Kiyosaki, un libro para aquellos que aun no creen en la industria.

En tercer lugar tenemos uno de los libros más populares, Escuela de negocios de Robert Kiyosaki, un libro para aquellos que aun no creen en la industria.

Robert Kiyosaki es quizá uno de los autores de finanzas más reconocidos en la actualidad, su libro Padre rico, padre pobre ha sido Best seller a nivel mundial. Kiyosaki siempre ha mostrado afinidad con la industria del MLM y lo demuestra abiertamente con este libro.

Lea también:¿Por qué Robert Kiyosaki Recomienda el Mercadeo en Red?

Escuela de negocios es un libro que muestra como al construir nuestro propio negocio de MLM podemos pasar de ser empleados o autoempleados a ser dueños de negocio con una inversión mínima y con todas las posibilidades de terminar libres financieramente en el proceso.Un libro obligado para todos los que se están iniciando en el MLM.

Piense y Hagase Rico

de Napoleón Hill

En cuarto lugar un libro clásico y de lectura obligada para cualquiera que quiera tomar el control de su futuro económico.

En cuarto lugar un libro clásico y de lectura obligada para cualquiera que quiera tomar el control de su futuro económico.

Napoleón Hill es el autor de finanzas y autoayuda más influyente de la historia reciente, sus perspectivas financieras, los perfiles que desarrolló de muchos millonarios y la solidez de sus ideas lo convirtieron en el mentor de muchos millonarios del siglo XX.

Piense y hágase rico es el libro angular del trabajo de Napoleón Hill, aunque el libro no es un libro de MLM, si es un libro diseñado para darle las herramientas necesarias a cualquiera que quiera convertirse en una persona exitosa y financieramente libre.

Su Primer Año en el Network Marketing: Supere Sus Miedos, Alcance el Exito, y Logre Sus Sueños

de Mark y Rene Yarnell

Y en quinto lugar tenemos el libro más emblemático, recordado y amado por cualquier networker, se trata de Su primer año en el network marketing de Mark y Rene Yarnell, un verdadero clásico.

Y en quinto lugar tenemos el libro más emblemático, recordado y amado por cualquier networker, se trata de Su primer año en el network marketing de Mark y Rene Yarnell, un verdadero clásico.

Mark y Rene Yarnell construyeron una organización de MLM que supera los 200.000 distribuidores a nivel mundial y que produce ventas por encima de los setenta millones de dólares anuales. Su experiencia y su visión de la industria son amplias y lo reflejan en su libro.

Lea también: 7 lecciones de Mark Yarnell sobre network marketing

Empezar un negocio de network marketing trae retos y circunstancias que pueden llegar a ser frustrantes y demoledoras, así que la anticipación y el entendimiento de la industria son claves para no desfallecer en el intento de iniciar en MLM. Su Primer Año en el Network Marketing pretende darle un panorama general de la industria y anticiparle si no todos por lo menos la mayoría de problemas y situaciones a las que se tendrá que enfrentar en su nuevo negocio. Sin duda un libro de lectura obligatoria para cualquier networker.

Estos son nuestros libros favoritos. ¿Cuales son los suyos?

Fuente: Ediciones EP.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

La importancia de la Ciberdefensa para Argentina

julio 27, 2018

Ciberdefensa

Por Roberto Uzal.

Director de la maestría en Ciberdefensa y Ciberseguridad (UBA)

Tierra, mar, aire y espacio exterior habían sido los dominios tradicionales de desarrollo de los conflictos entre Estados naciones. A ellos se les ha sumado, recientemente, un quinto dominio, el ciberespacio.

La disponibilidad de este nuevo ámbito de beligerancia provocó que la ciberdefensa haya devenido en el más relevante capítulo de la defensa nacional. Ante el traslado de parte de las operaciones militares al quinto dominio se evidencia un factor crítico de éxito esencial: la necesidad de recursos humanos de «clase mundial». La asimetría de la ciberdefensa privilegia el contar con un pequeño equipo de cibersoldados de muy alto nivel respecto de, por ejemplo, la disponibilidad de baterías de supercomputadoras. La oportunidad para posicionarse con ventajas en ciberdefensa es casi evidente: la existencia de recursos humanos con aptitudes como para ser formados seriamente en esa especialidad es una «bendición» que la Argentina no debería descartar. Esto ya ha sido comprobado, al menos parcialmente. Contar con una suerte de Instituto Balseiro de la ciberdefensa es posible y todo parece indicar que también es claramente necesario.

Fuente: lanacion.com.ar, 27/07/18.

Comando Conjunto de Ciberdefensa del

Estado Mayor Conjunto de las Fuerzas Armadas

Misión

- Ejercer la Conducción de las Operaciones de Ciberdefensa en forma permanente a los efectos de garantizar las Operaciones Militares del Instrumento Militar de la Defensa Nacional en cumplimiento de su misión principal y de acuerdo a los lineamientos establecidos en el Planeamiento Estratégico Militar.

Funciones

- Coordinar sus acciones con los Centros de Ciberdefensa de las Fuerzas Armadas.

- Establecer los criterios rectores, a nivel del Instrumento Militar, para la determinación de infraestructuras críticas a ser protegidas.

Entender

- En el establecimiento de estándares y procedimientos de Ciberdefensa, criptografía e informática forense.

- En la supervisión de los centros de respuesta de cada Fuerza Armada.

- En el proceso de capacitación de personal propio.

- En la organización y desarrollo de actividades académicas (foros, seminarios, simposios, etc.).

Intervenir

- En la elaboración, revisión y experimentación de Doctrina de Ciberdefensa.

Participar

- A requerimiento del Ministerio de Defensa, en apoyo a otros Organismos.

- En la concientización de las FF.AA. en materia de Ciberdefensa.

- En la determinación y supervisión de los estándares de seguridad y certificación de protocolos afines en las FF.AA.

Estructura Orgánica

.

.

Los Créditos Hipotecarios UVA y la suba del dólar

julio 27, 2018

Los que sacaron un crédito UVA no se vieron afectados por la devaluación

A pesar de la malaria económica, los deudores UVA no están pasándola mal como se piensa.

.

El 31 de marzo de 2016 comenzó oficialmente a cotizar la UVA o Unidad de Valor Adquisitivo. La idea de este instrumento, que es simplemente una unidad de cuenta, era que volviera a haber crédito hipotecario accesible en Argentina.

La particularidad de un crédito UVA es que el capital adeudado se va ajustando por la inflación, porque es un préstamo “en UVAs”, y cada UVA aumenta de valor al ritmo de la inflación.

La particularidad de un crédito UVA es que el capital adeudado se va ajustando por la inflación, porque es un préstamo “en UVAs”, y cada UVA aumenta de valor al ritmo de la inflación.

Con la reciente crisis cambiaria y su impacto en precios, muchos comenzaron a pensar en lo mal que la estarían pasando los deudores UVA. Sin embargo, una mirada a los datos muestra que este no es el caso.

En un hilo de Twitter, que reproduzco aquí abajo, intento aclarar el tema.

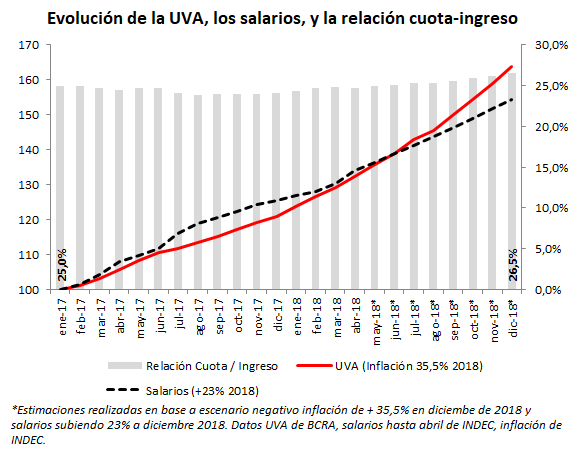

Estoy haciendo unos cálculos. Si en enero de 2017 sacaste un crédito UVA con una relación cuota/ingreso de 25%, a fin de este año, si tu sueldo sube 23% y la inflación 29%, la relación subirá a 25,3%. Para nada dramático.

Obviamente, como el capital se ajusta, lo adeudado en pesos también. Pero, con un dólar a $ 16 en enero de 2017, compraste casa de U$S 100.000 por $1,6 Millones. En diciembre de este año, incluso asumiendo caída de 10% en dólares, tu casa vale $2,7 Millones en pesos.

Incluso en un caso más desfavorable, de inflación +35,5% y salarios +23%, la relación cuota ingreso pasaría a 26,5% (1,5 puntos más). Ésta volvería a bajar en 2019 si crece la economía.

La “desventaja” de sacar un crédito indexado como el UVA es que… ¡hay que pagarlo! Y en un país acostumbrado a defaultear y licuar deudas, eso no resulta fácil de digerir.

Lo único diferencial de la UVA -que es solamente una unidad de cuenta- es que protege el capital prestado y, por tanto, hace que el crédito hipotecario, otrora desaparecido por las licuaciones e impagos, regrese al país.

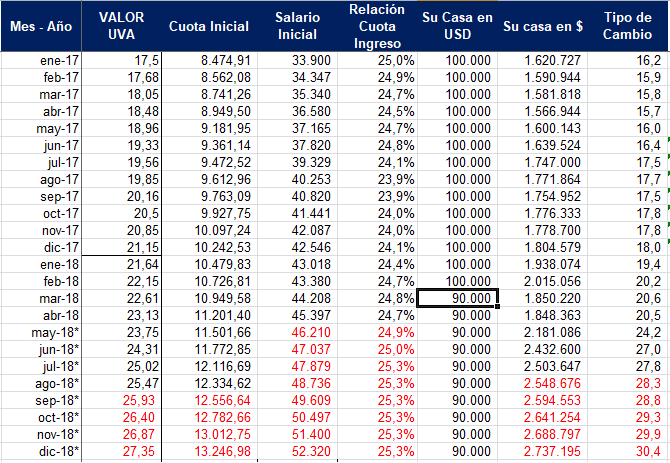

Anexo: Los datos, con UVA +29,3% en 2018 y salarios +23%. La cuota inicial es para una vivienda de USD 100.000, préstamo por 80% del valor, y 4,9% de tasa. En rojo estimaciones.

Aclaración adicional: la simulación está hecha con un préstamo por U$S 80.000, a un tipo de cambio de $ 16 (oficial vigente en enero de 2017), una tasa de interés de 4,9% (promedio relevado por las estadísticas del BCRA para la fecha), y una duración del crédito de 20 años, lo que resulta en los valores de cuota expresados para la fecha.

Fuente: ivancarrino.com, 26/07/18.

Más información:

Los principales riesgos de un Crédito Hipotecario

Seminario presencial – Las tres claves del Crédito Hipotecario

Créditos Hipotecarios UVA: ¿conviene adelantar pagos?

Nota de E.P.: Ante cualquier duda siempre consulte a un Asesor Financiero independiente.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

Hiperinflación en Venezuela

julio 25, 2018

Estallido y caos hiperinflacionario en Venezuela

La debacle venezolana alcanza límites insospechados.

La última vez que Argentina tuvo una hiperinflación fue allá por el año 1990. En Alemania fue mucho antes, en la década del ‘20, cuando la inflación mensual más alta llegó a nada menos que 29.500%.

Para tomar dimensión de esa cifra, los precios en Alemania en 1923 se duplicaban cada 3,7 días.

En la actualidad, sin embargo, es difícil encontrar estos escenarios. Salvo por la lejana Zimbabwe, que tuvo un episodio de 98% de inflación por día en el año 2008, el mundo ha logrado dominar la inflación.

De acuerdo con un análisis del World Economic Forum, solo 2 de cada 10 países tiene inflaciones superiores al 5% anual.

Así como se escucha, mientras Argentina lucha por bajar la inflación del 30%, la gran mayoría de los países del mundo tiene tasas inferiores a 5%.

Obviamente, este no es el caso de Venezuela.

Dictadura y colapso hiperinflacionario

Recientemente se conoció un informe del FMI sobre América Latina. En dicho trabajo, que divulga algunas de las principales proyecciones del Fondo sobre los países de la región, hay un extenso espacio para referirse a la situación que atraviesa el país gobernado por la dictadura de Maduro.

Recientemente se conoció un informe del FMI sobre América Latina. En dicho trabajo, que divulga algunas de las principales proyecciones del Fondo sobre los países de la región, hay un extenso espacio para referirse a la situación que atraviesa el país gobernado por la dictadura de Maduro.

De acuerdo con el comunicado oficial:

Venezuela permanece hundida en una profunda crisis económica y social. El PBI real esperamos que decrezca en 18% en 2018 –lo que constituye el tercer año consecutivo de caídas de dos dígitos-, debido a la fuerte merma de la producción de petróleo y las extensas distorsiones microeconómicas que se añaden a enormes desequilibrios macro. Esperamos que el gobierno continúe financiando su gran déficit fiscal con emisión de dinero, lo que continuará alimentando la inflación en medio del colapso de la demanda de dinero. Proyectamos un salto de la inflación hasta el 1.000.000% para fines de este año.

Tal como se escucha, un millón por ciento. Para tomar conciencia de lo que significa esta cifra, se trata de una inflación mensual de 115%, 31 veces la del pésimo mes de junio en Argentina. En menos de un mes los precios se duplican en Venezuela.

En medio de esta debacle monetaria, la economía se hunde.

El PBI, que caerá 18% este año según el FMI, acumula un descenso de 50% desde 2013, cuando murió Chávez y Maduro tomó las riendas del poder. O sea que hoy la cantidad de bienes y servicios que produce la economía venezolana es la mitad de la que producía hace 5 años.

La pobreza es moneda corriente en un país de estas características. Y las imágenes que llegan desde allí así lo demuestran.

Ahora bien, no es que Maduro haya recibido un país fascinante. La semilla de la destrucción del bolivarianismo estaba plantada hace largo rato. El nuevo gobierno, por arte de algún milagro, podría haber decidido cambiar de rumbo y abandonar el socialismo chavista. Sin embargo, eligió profundizarlo.

Es así que llegamos a esta situación, con una dictadura totalmente asentada, y con un colapso económico de proporciones impensadas.

Hiperinflación

En mi último libro, en el capítulo cuatro, analizo el fenómeno de la inflación. Allí planteo, tal como explica el FMI, que la inflación es exclusivamente un fenómeno monetario. Es decir, que es un problema que tiene el dinero que circula en un país, no un tema de avaricia empresaria, concentración económica u otras yerbas.

Mucho menos, claro, es el fenómeno derivado de la felicidad de la gente, que en su alegría está dispuesta a pagar más, como alguna vez dijo un filósofo local.

Ahora para que haya una hiperinflación no es suficiente con que se emita mucho dinero para financiar déficits fiscales. Eso, claro, puede generar una enorme suba de precios, con ritmos del 40%, 80%, o 160% anual… Sin embargo, una hiperinflación exige algo más. Y ese algo es lo que se conoce como “huida del dinero”. Manuel Solanet, autor de “La Hiperinflación del ‘89”, lo explica de esta forma:

Cuando la gente advierte que el dinero pierde valor cada vez más aceleradamente, también se desprende de él más rápidamente. Se apura a gastarlo o a cambiarlo por dólares, oro u otros valores estables. Los billetes permanecen menos tiempo en las billeteras y los depósitos bancarios rotan rápidamente. La velocidad de circulación aumenta… Una duplicación de la velocidad de circulación del dinero tiene el mismo efecto inflacionario que una duplicación de la masa monetaria.

Hoy Venezuela no solo tiene a un lunático en el poder, que emite dinero como si no hubiera mañana, sino que los venezolanos, temerosos y totalmente desesperanzados con el “Socialismo del Siglo XXI”, rechazan rápidamente los papeles que éste emite.

Argentina a años luz

Un año después de llegado Maduro al poder, la inflación en Venezuela pasó de las cercanías del 30% anual al orden del 60%. Un año después estaba por alcanzar el 200%.

La situación en Argentina es muy distinta. Tras la llegada de Macri, la inflación de 27% pasó al 40%, pero luego bajó al 25%. Para este año, los números no son alentadores, pero se espera que como máximo estemos en 32% anual.

En Venezuela, el tirano Maduro continuó con sus frenéticas políticas de gasto y emisión monetaria, mientras acusaba a los empresarios por los precios. Además, reprimió brutalmente manifestaciones, y todo el orden institucional en Venezuela tambalea.

El contraste no puede ser mayor con Argentina. Si bien todavía hay muchos desequilibrios por corregir, la institucionalidad está recomponiéndose, y el gobierno busca terminar con la inflación, financiando su déficit con deuda y restringiendo la emisión monetaria.

Obviamente, si la demanda de dinero cayera brutalmente, la inflación en Argentina podría dar un salto impresionante… ¿Pero por qué habría que suponer eso?

Es decir, si mi abuela no estuviera muerta, estaría viva. El razonamiento es impecable, ¿pero cuál es su relevancia?

Para ir cerrando, Argentina todavía tiene problemas de inflación en un mundo que prácticamente ha terminado con ella. Sin embargo, que ocurra un escenario hiperinflacionario, o que la inflación salte al 150%, 200% o 300%, es sencillamente una alucinación.

De hecho, después de este año, creo que finalmente vamos a ir viendo una convergencia hacia una mayor normalidad.

Fuente: ivancarrino.com, 25/07/18.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

La Escuela Austríaca de Economía

julio 25, 2018

Escuela austríaca

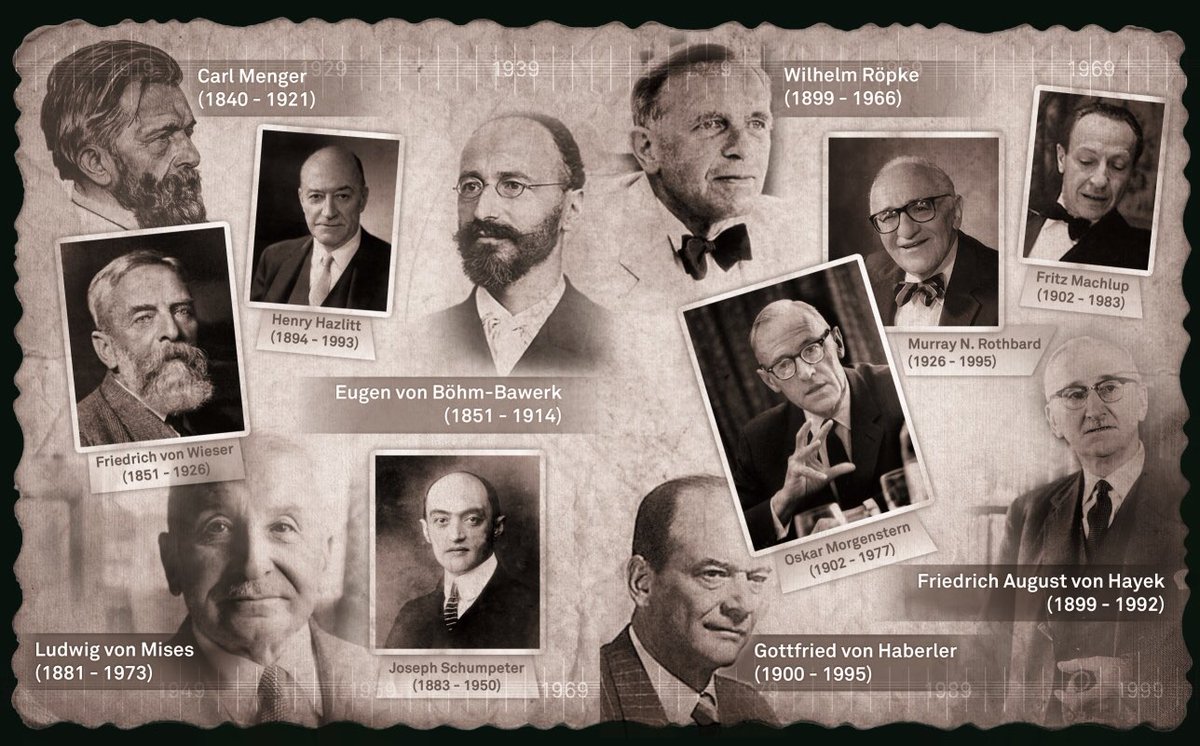

La Escuela austríaca, o Escuela de Viena, es una escuela de pensamiento económico que defiende un enfoque individualista metodológico para la economía denominado praxeología.

Fuente original: Enrique Fonseca @Sr_Fonseca Co-fundador de @VisualPolitik. Suscríbete al Canal de VisualPolitik: http://bit.ly/1Wl5TDd ……………………………………………..

Fuente: Academia Play http://academiaplay.es/

Canal: https://www.youtube.com/channel/UCv05…

Web: http://academiaplay.es/

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

El rol de las Fuerzas Armadas en Argentina

julio 25, 2018

Un análisis sobre la reforma de las Fuerzas Armadas argentinas

Por Ricardo Spadaro. Abogado – Cte. general de la Gendarmería Nacional (R), veterano de Malvinas.

.

En el tema reforma FF.AA será interesante conocer el «cómo», «con qué» y «para qué». En tanto no se conozcan los lineamientos del Plan de Transformación (y sus autores técnicos), todo lo que se diga es aventurado. Salvo advertir sobre lo que ya fracasó.

Las cuestiones de criminalidad organizada y terrorismo tienen como instancia esencial a la Inteligencia. Anticipación y neutralización no sangrienta. Ese es el camino. No se resuelve militarizando la respuesta. No transformar a la Nación en un teatro de Guerra.

Lo nuevo hoy es fortalecer los sistemas de Inteligencia con urgencia. Estimo que la reforma del decreto ‘K’ era necesario. Pero ahora la prudencia y patriotismo serán imprescindibles para reformular el sistema de Defensa con relevante magnitud, tecnologías, despliegues importantes y medios.

La reforma militar NO debe:

1 – Confundir roles y capacidades de empleo según misión, protección, soberanía.

2- Avanzar en funciones policiales.

3- Subordinar policías en operaciones antiterroristas (es a la inversa).

4- Reducir al Ejército so pretexto modernización (país extenso).

5- Si no hacen Inteligencia, no puede enfrentar «nuevas amenazas» ni nada.

6- Los objetivos estratégicos y su definición requieren acuerdos Ministerio de Defensa y de Seguridad.

7- No hacer reformas sin participación de los reformados.

8- No transformar a Gendarmería y a Prefectura en policías villeras.

9- No disminuir el despliegue territorial del Ejército en el Sur, donde su presencia se emplaza en el subdesarrollo regional.

10- Los apoyos logísticos a Seguridad suponen subordinar medios a fuerzas federales.

11 – No pueden reformular Defensa sin revisar seguridad interior.

12- No errar el «cómo».

.

Necesitamos Fuerzas Armadas importantes y desplegadas, por una lado, junto a núcleos de alto desarrollo tecnológico en lo militar. Son magnitudes importantes. No es tiempo de reducción por desligues de fuerzas de intervención rápida. No sirven para países extensos, donde luego se requiere consolidar operaciones con presencia.

El riesgo de improvisación puede transformar al Ejército en Guardia Nacional y a Gendarmería en subpolicía suburbana villera.

Sin plan estratégico, no hay cambio posible. Defensa y Seguridad requieren coordinaciones, sin dudas. Sacar gendarmes de objetivos estratégicos es, técnicamente, una regresión. De todos modos, supongo que consultarán a las FF.AA y FF.SS., que son los que saben. Tampoco podemos seguir así.

Fuente: gendarmeria.clientes.ejes.com, 25/07/18.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.