Este jueves 19 de julio, el investigador en neurociencias Adolfo M. García brindará la conferencia «El cerebro ante la palabra escrita: descubrimientos e implicancias de la neurociencia de la lectura».

Jueves 19 de julio – 19 horas.

Auditorio David Viñas. Museo del Libro y de la Lengua.

El Dr. Adolfo M. García se especializa en neurociencias del lenguaje. Actualmente, se desempeña como Director Científico del Laboratorio de Psicología Experimental y Neurociencias, dependiente del Instituto de Neurociencia Cognitiva y Traslacional (Argentina). También es Investigador del Consejo Nacional de Investigaciones Científicas y Técnicas (Argentina); Profesor Adjunto de Neurolingüística en la Facultad de Educación Elemental y Especial de la Universidad Nacional de Cuyo (Argentina); y miembro de la Red Temática TREC (Translation, Research, Empiricism, Cognition), con base en la Universidad Autónoma de Barcelona (España). Se desempeña, además, como Editor Asociado de las revistas especializadas Journal of World Languages y como par evaluador de numerosas revistas líderes sobre neurociencias, neurolingüística y lingüística general.

Sus múltiples publicaciones versan principalmente sobre neurolingüística y bilingüismo. Entre sus libros se destacan Traductología y neurocognición (2012); Lenguaje, cognición y cerebro (2012); Qué son las neurociencias (2015); y Mente bilingüe (2016).

.

BNMM. Museo del Libro y de la Lengua. Av. Las Heras 2555, C.A.B.A.

El Museo del Libro y de la Lengua, que abrió sus puertas en 2011, está pensado como un recorrido por la cultura nacional, por la experiencia de nuestra condición de hablantes y lectores. En busca de esa experiencia, las muestras del museo incorporan arte, tecnología, pedagogías y reflexiones de distintas disciplinas, proponiendo al visitante una relación interactiva e invitándolo a que se reconozca como creador y depositario de un tesoro común.

¿Qué consigue una empresa que usa la inteligencia, “sin apellidos”?

Por Gertrudis Alarcon.

.

Las empresas que aplican la inteligencia a sus negocios consiguen “anticipar el futuro”, “prevenir riesgos e identificar oportunidades” y convertirse en “resilientes” e “influenciadoras”. En definitiva, consiguen sobrevivir compitiendo en un mundo cambiante y vertiginoso. Consiguen ganar.

Desde la perspectiva del mundo profesional y del mundo académico, en distintas vertientes, Gertrudis Alarcón, managing director de GAT Intelligence y responsable de ACFE en España (la mayor y más prestigiosa asociación de examinadores de fraude certificados del mundo); Hugo Zunzarren, Director Técnico y de Operaciones en ID Inteligencia y representante de ASEPIC (Asociación Española para la Promoción de la Inteligencia Competitiva); Enrique Ávila, Subdirector del Centro Nacional de Excelencia en Ciberseguridad y Joaquín del Toro, consultor de Seguridad y Lecturer and Technical Consultant en la Sociedad de Estudios Internacionales (SEI) y Profesor del Master en Inteligencia Global y Nuevas Tecnologías del ENTI, ofrecieron las claves de lo que es y para qué sirve realmente la inteligencia, “sin apellidos”, aplicada al mundo de la empresa.

.

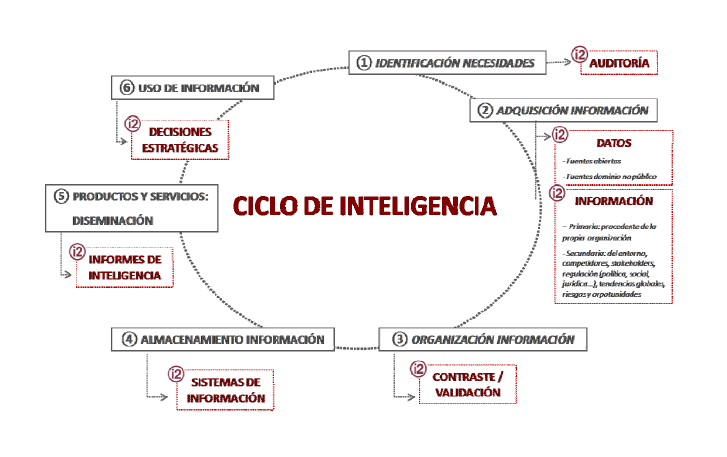

Gestionar la información estratégica para cada organización empresarial, darle valor útil y, por último, protegerla es la principal función de la inteligencia. En este sentido, la formación de los analistas de inteligencia en nuestras universidades, másters y postgrados resulta esencial.

Business Intelligence, o inteligencia empresarial, se refiere al uso de datos en una empresa para facilitar la toma de decisiones. Es un conjunto de estrategias y herramientas enfocadas al análisis de datos de una empresa mediante el análisis de datos existentes.

Para Gertrudis Alarcón “un proceso de inteligencia requiere de personas, herramientas y planificación estratégica para alcanzar los objetivos”. Sólo así el valor de la inteligencia será tangible (más dinero, beneficios) aunque también, su valor intangible, se traduce al final en términos monetarios: “conseguir un mayor y mejor conocimiento del entorno y los competidores nos ayuda a decidir mejor” y a visualizar escenarios que podrían plantearse en el futuro.

Según el estudio mundial ‘The Information Generation: Transforming The Future, Today‘ (La Generación de la Información: transformando el futuro, hoy), realizado por el Institute For The Future, un 49% de las empresas admite que no sabe cómo obtener valor de sus datos.

La inteligencia sirve para conocer cómo se estructura el entorno en cada momento y eso ayuda a las empresas a poder ejercer su influencia en los resortes que sirvan a sus fines. “Los demás también lo hacen y por eso hablamos de contrainteligencia, de lucha de inteligencias”, apunta Hugo Zunzarren.

“La inteligencia es más proclive a detectar riesgos -ganas lo que no pierdes-, pero identificar oportunidades es lo que verdaderamente justifica el servicio contratado y la inversión en inteligencia”. Además, “las organizaciones no saben cómo utilizar la información para influir de forma estratégica”. En este sentido, dibujar escenarios futuros y conducir a la organización por el camino más adecuado para conseguir maximizar sus beneficios resulta primordial.

Se trata de que las empresas que utilizan la inteligencia se conviertan en “resilientes”, capaces de reaccionar ante los cambios del mercado, tan cambiante, dinámico y disruptivo, tal y como señala Enrique Ávila. Este tipo de inteligencia permite algo fundamental: “controlar el relato” para influir estratégicamente en los actores clave para la organización (clientes, reguladores, competidores, entorno político, etc). Según Ávila, “el paradigma ha cambiado; el mundo digitalizado en el que vivimos hace que ahora la reputación se pueda perder de forma instantánea y para siempre”. Por eso, este tipo de uso de la inteligencia ayuda a empresas de todos los sectores y tamaños.

Tecnología o Personas

Las herramientas con las que cuenta la inteligencia son numerosas, tecnológicas y humanas, y se aplican eligiendo cuáles son las mejores en cada caso para conseguir, en tiempo y forma, los objetivos de cada organización. Las técnicas, procesos y softwares son utilizados por los analistas para poder dar una recomendación final al decisor de la compañía. En este sentido, la parte “técnica” de la inteligencia sirve para “automatizar procesos sin valor añadido”, pero lo importante al final “no son los programas informáticos, sino los analistas que los usan para obtener conocimiento”, apunta Hugo Zunzarren. Según el estudio mencionado, el 52% de los encuestados admite que se encuentran desbordados por una sobrecarga de información.

El 70% de los encuestados afirma que puede extraer conocimiento de los datos, pero sólo el 30% está siempre conectado y puede actuar basándose en su información en tiempo real. Por eso, el famoso big data no sustituye ni invade el terreno de la inteligencia. “Ayuda a tratar la información, pero no tiene valor en sí mismo. Una simple hoja de cálculo puede bastar en muchos casos. Es el analista el que programa el sistema para encontrar lo que busca, por eso, lo esencial sigue siendo el talento”, explica Enrique Ávila.

El papel de la universidad es, por tanto, el de “entrenar habilidades”. Enseñar a ver oportunidades donde otros sólo ven riesgos y conseguir así “una visión pluridisciplinar, de 360º, de pensamiento trasversal, pluri-ideológico también”.

Resulta esencial que “las células o equipos de inteligencia integren perfiles pluridisciplinares, distintos entre sí, porque si tuviéramos a todos los perfiles daltónicos, por ejemplo, desaparecerían determinados colores, no porque no existiesen, sino porque seríamos incapaces de verlos”, ejemplifica Hugo Zunzarren.

Por lo tanto, “tecnología y personas” según define Joaquín del Toro, para quien “la cultura de la inteligencia” ha llegado a España para quedarse. “En este país se está empezando a entender que el analista de inteligencia va a ser parte esencial de las organizaciones. Es preciso avanzar, ofreciendo una buena formación, como hacemos en numerosas universidades españolas. Hace años, el director de seguridad de una compañía no era visto como algo innecesario. Dentro de poco veremos como algo habitual al departamento de inteligencia en el organigrama de la empresa, como existe el departamento de marketing o el de finanzas”.

Ciberseguridad

La información tiene un valor estratégico. Es un intangible que debe ser adecuadamente protegido, “porque el ciberespacio ha cambiado el modelo de influencia”, señala Enrique Ávila. Si alguien conoce nuestras fortalezas y debilidades, fácilmente rastreables gracias por ejemplo a las redes sociales, puede influenciar a nuestros clientes, por ejemplo.

“En esta era de infoxicación, parece que la información, como está disponible para todos, no tiene valor”. Más allá del proxy y el firewall (seguridad de perímetro) y de la protección de la infraestructura de la red, está la difusión que uno haga de la información. “Ahora que todo se comparte, si no se protege lo más valioso, se pierde. Si no se protege la diseminación de la información, creando redes de confianza, perdemos el control sobre esa información y eso nos convierte en extremadamente vulnerables”.

.

La inteligencia competitiva, económica, empresarial, estratégica, corporativa, colectiva, la inteligencia en redes sociales, la inteligencia ligada al riesgo país, la inteligencia para la internacionalización… la inteligencia, en definitiva, “sin apellidos”, está al servicio de las empresas y los expertos reclaman ya que empiece a ocupar el lugar que le corresponde en cada organización.

Hay granjeros que se dedican a la cría de gallinas, cerdos y vacas; o a producir leche o huevos que luego venden en el mercado. Néstor Di Bello, un licenciado en sistemas que trabajó toda su vida en empresas en las áreas de tecnología, decidió hace dos años ponerse su propia finca en Buenos Aires, pero de un producto algo menos tradicional: Di Bello tiene una granja de criptonomonedas.

Su proyecto, financiado por un fondo de los Estados Unidos, contempló la instalación de decenas de computadoras en el barrio de Villa Ballester para «minar» distintas monedas virtuales (la más conocida es el bitcoin, pero hay centenares con mercados que se van ampliando) y obtener una ganancia en este proceso.

El empresario viajó por Islandia, Canadá y otras mecas de este rubro para poder armar su negocio. En el camino, estudió en profundidad el potencial del blockchain, la arquitectura de programación que está por detrás de las criptomonedas más conocidas y cuyo potencial excede al mundo financiero. Creada hace apenas diez años, esta tecnología de moda apunta, para algunos expertos, a revolucionar para siempre los negocios que se basan en la provisión de «confianza» (escribanos, abogados, contadores, instituciones en general), pero también el entretenimiento, la política, el sistema financiero y el comercio internacional, entre otras áreas. Los más entusiastas aseguran que no hubo una tecnología con un potencial disruptivo tan elevado desde la masificación de internet, hace ya 20 años.

La tecnología blockchain es considerada la más disruptiva de los últimos tiempos. .

Blockchain es una red global descentralizada, similar a un libro contable abierto, donde se asientan todas las transacciones de bitcoins del mundo. Pero los activos que se pueden certificar en esta arquitectura de software van más allá de esta moneda virtual: pueden ser bienes, servicios, contratos legales y hasta identidades de personas (más de un décimo de la población del planeta hoy no tiene un documento formal), que se «asocian» a un bloque de código que luego se encadena con otros (de allí su nombre: «cadena de bloques»). Cada nodo (punto de la red) puede validar cada transacción y el sistema se considera imposible de hackear (en realidad, los costos de hacerlo son astronómicos y no lo justifican).

Es una de las denominadas «tecnologías exponenciales», de altísimo crecimiento, que genera más entusiasmo, y sus partidarios no se intimidan con la caída dramática que tuvo el bitcoin en 2018, cuando perdió más de la mitad de su valor máximo en pocos meses.

Los empresarios y emprendedores argentinos están viviendo un particular criptorromance con esta nueva tecnología. Buenos Aires está considerado el hub (centro) más potente de América Latina en este tipo de negocios, las rondas de inversión más exitosas del año fueron para este sector vía «ICOs» (ofertas iniciales en monedas virtuales) multimillonarias y el libro Digital Gold, el best seller del periodista del The New York Times Nathaniel Popper sobre el tema, tiene a varios argentinos mencionados, entre ellos Wenceslao Casares, el creador de Patagon, quien en el punto máximo de cotización del bitcoin, de 20.000 dólares por unidad a fines de 2017, llegó a tener un patrimonio personal superior al valor de Mercado Libre, la empresa más cara de la Argentina.

Néstor di Bello, en su granja de criptomonedas. .

En la literatura sobre innovación se suele hablar del fenómeno de «creatividad de supervivencia» que se da en aquellos países que tuvieron procesos de crecimiento desde un punto de partida muy desfavorable, como Israel, Corea del Sur o Estonia, entre otros. En el caso de la Argentina y las criptotecnologías el «obstáculo inspirador» fue el cepo cambiario de Guillermo Moreno. Al contrario que en países ricos y bancarizados -donde el bitcoin surgió en su momento con ideales libertarios y ciberpunks, asociados a inversiones de alto riesgo-, a nivel local comenzó a utilizarse fuerte para saltar las restricciones de la política económica del kirchnerismo. Por eso, desde su origen, la comunidad local de criptomonedas tuvo los pies sobre la tierra y se constituyó sobre una base más funcional y de búsqueda de soluciones para un problema real, cuenta a LA NACION revista Sergio Lerner, un programador que fue contratado por Gavin Andresen, jefe científico de la Fundación Bitcoin mundial, como auditor del código de seguridad de la criptomoneda.

«La revolución de blockchain tiene hoy cinco motores centrales -explica Lerner-. Los pagos digitales más eficientes, las monedas no gubernamentales con emisión programada, los contratos inteligentes, la eliminación de las barreras de entrada a financiamiento para pequeñas empresas y el crecimiento de los celulares como billetera electrónica».

Lerner saltó a la fama en este ámbito porque «descubrió», en una suerte de trabajo arqueológico criptográfico, las unidades originales de bitcoins de Satoshi Nakamoto, el misterioso creador de la criptomoneda, que fue también su primer minero, diez años atrás. Según sus reglas de base, los bitcoins se pueden obtener por transacción o minándolos (como hace Di Bello en su granja) con poder computacional. Nakamoto posee alrededor de un millón de bitcoins, que nunca se vendieron. Su identidad es un misterio que jamás se reveló y no hay consenso entre los programadores sobre quién es realmente esta persona.

Una tecnología política

Aunque se suele enfatizar que esta nueva «máquina de confianza» llegó para revolucionar los negocios basados en proveer algún tipo de validación externa entre partes (escribanos, contadores, abogados, colegios profesionales, oficinas estatales, etc.), lo cierto es que la onda expansiva de este meteorito excede a los jugadores tradicionales de la economía: empresas tan en la cresta de la ola de la innovación como AirBnB o Uber también aparecen con su modelo de negocios amenazado. Al existir un proveedor de confianza descentralizado cualquiera de nosotros podría intercambiar un vehículo o un departamento en forma temporaria sin tener que pagarle una comisión a una plataforma digital en el medio.

Para el tecnólogo y científico de datos Marcelo Rinesi, » blockchain no es principalmente una tecnología financiera, como se cree. Es una tecnología política y su campo de aplicación es el de los países en vías de desarrollo como la Argentina», sostiene el profesor del Instituto Baikal. Rinesi explica que «el principal problema que ataca blockchain es la confianza en un tercero. Hoy hay millones de personas en todo el mundo que no pueden confiar no solamente en el sistema financiero, sino en las funciones más básicas del Estado. La confianza tarda décadas en construirse, y su escasez tiende a perpetuarse en contextos de incentivos viciados».

En este contexto, blockchain podría significar un «salto de rana» en términos de desarrollo para naciones con baja o nula confianza en las instituciones. En su libro Down The Rabbit Hole, el emprendedor y evangelizador de blockchain Tim Lea cree que esta tecnología puede ayudar a reducir de manera drástica la corrupción entre países. «En teoría, ya puede hacerlo: sus capas son transparentes y auditables; el mayor desafío está en su implementación porque hay muchos intermediarios que viven de esta opacidad».

Sebastián Serrano, CEO de la criptomoneda argentina Ripio. .

¿Un ejemplo concreto? La ONU ya está enviando a campos de refugiados en África la ayuda en ethereum (la segunda criptomoneda más conocida): mediante contratos inteligentes se aseguran de que la plata llegue a los necesitados (cuya identidad se valida con reconocimiento del iris de los ojos), que a su vez solo pueden gastarla en comida, educación y remedios. Ban Ki-Moon, exsecretario general de la ONU, estimó en su momento que el 30 por ciento de la ayuda humanitaria se pierde en el camino hasta los destinatarios finales por costos de intermediación financiera, administrativos, de corrupción, etc.

Se calcula que unas 1.100 millones de personas no poseen una identificación validada en el mundo, lo que las deja afuera de cualquier transacción financiera y perpetúa el círculo de pobreza. «Los sistemas actuales de identificación personal -partidas de nacimiento, documentos, pasaportes- se basan en procesos físicos, lo cual tiene limitaciones inherentes», cuenta la argentina Pía Mancini, especialista en tecnologías políticas y cofundadora de Democracy Earth, una fundación que utiliza blockchain para «devolverle soberanía al ciudadano en decisiones políticas».

Dos años atrás Mancini y su esposo, Santiago Siri, inscribieron a su hija Roma, recién nacida, en blockchain. Fue el primer ser humano que suma sus datos a esta red, de acuerdo al profesor de NYU David Yermack. Si este método se masifica, se equilibraría la cancha para, por ejemplo, las 2000 millones de personas que hoy no tienen acceso al sistema financiero en el mundo porque, entre otras cosas, no poseen una identidad validada. «Tener una voz en este mundo depende del azar de donde uno nació, y eso es inaceptable», explica Mancini.

En la Argentina, a nivel gubernamental, al cierre de esta edición se estaba formando la primera «mesa cripto» en la órbita de la Casa Rosada. La idea es posicionar al país como «el»hub regional en esta materia, y aprovechar los US$10.000 millones de capitales internacionales que -estiman en el sector- hoy están prestos a invertir en este tipo de iniciativas. Entre las alternativas que se barajan están usar como plataforma de «la Argentina, país amigable con blockchain» a la reunión del G-20.

Carambolas a varias bandas

«Lo más interesante no es blockchain a solas, sino lo que empieza a suceder cuando se combina con otras tecnologías exponenciales», dice Pablo De Gregorio, quien desde Earnst & Young está trabajando en varias iniciativas que involucran a la red detrás del bitcoin con empresas grandes y pequeñas.

Por caso, la masificación de sensores conectados a internet («internet de las cosas») permitirá que procesos que hoy tienen muchos intermediarios se realicen mediante contratos inteligentes con cláusulas que se van autoejecutando a medida que se certifican digitalmente. De Gregorio está trabajando este esquema para bodegas (los consumidores podrán tener información diferencial de cada botella, con una trazabilidad perfecta, lo que incrementa el valor intangible de las marcas). Con la misma lógica, un consorcio argentino ya exportó soja a Malasia. Toyota está experimentando con vehículos cuyo software no permite el encendido si el comprador no paga una cuota del crédito preacordado, vía criptomonedas. Suena una práctica poco amable para una marca, pero elimina un costo de intermediación que redunda en beneficios para la fábrica y para el comprador.

Para el comercio exterior, donde llevar una carga de un país a otros requiere en promedio 30 operaciones, esta tecnología se anticipa tan revolucionaria como lo fue la masificación de los contenedores de acero en las décadas del 60 y 70. Según un informe del World Economic Forum de este año, blockchain tiene el potencial de agregar un billón de dólares (un trillion en inglés) al comercio internacional.

En el negocio del entretenimiento, Blockchain es la nueva frontera tecnológica. Max Cavazzani, el creador de Preguntados y hoy dueño de Etermax, una firma candidata a ser el próximo unicornio argentino (empresa que supera los 1000 millones de dólares de cotización), sostuvo en un evento de LA NACION en el Malba que el entretenimiento suele ser la punta de lanza de la disrupción tecnológica, porque puede experimentar con un riesgo menor que en las finanzas (donde hay dinero en juego) o la salud (donde hay vidas comprometidas). «Si uno quiere saber por dónde viene la ola tecnológica, nada mejor que observar al sector de Defensa, a los videogames y al entretenimiento para adultos», recomienda Manuel Beaudroit, uno de los fundadores de Bitex. Estas tres áreas suelen ser pioneras en la adopción de nuevas tecnologías, y las tres están ensayando distintos modelos de negocios apalancados en criptoalternativas.

Blockchain puede, además, revolucionar los consumos culturales masificando los micropagos, que hasta ahora en muchos casos eran antieconómicos porque el costo de transacción que imponen los bancos para adquirir una canción o una nota periodística es mayor al de la compra en sí.

En una producción cinematográfica, un contrato inteligente podría establecer a priori el pago para todas las partes involucradas y ejecutar automáticamente una vez que la película esté estrenada y generando ingresos. Una banda de música con pocos -pero muy fieles- seguidores podría saltearse todo el laberinto de abogados, discográficas y regulaciones de derechos de autor y vender, directamente, 2000 o 3000 copias inhackeables de una canción a sus fanáticos.

Porque blockchain también permite que llegue al mundo digital una característica fundamental del modelo capitalista: la escasez. Por eso se trata de una tecnología que amplifica los puentes entre el terreno digital y el real.

Ponele Blockchain a todo

Al igual que sucede con la inteligencia artificial, la fiebre corporativa por blockchain es tan alta que a menudo se etiqueta con esos nombres a simples programas de software. «Para muchos de los problemas que se pretenden solucionar con blockchain basta con una base de datos convencional», opina Maule Aristarán, un científico de datos que vive en Bahía Blanca e investigó durante años en el MIT. Aristarán es crítico con lo que considera una tendencia exagerada, y coincide con el tecnoescéptico bielorruso Eugeni Morozov en que este esquema se parece mucho a «una solución en busca de un problema».

De hecho, la masificación de blockchain viene hasta ahora más lenta de lo previsto. Para empezar, se trata de una tecnología que necesita reescribirse constantemente millones de veces para no perder la consistencia, lo que la hace muy intensiva en el uso de energía. En la capital de Islandia, Reikiavik, se usa más electricidad para minado de criptomonedas que para consumo de la población. Goldman Sachs estima que este año el minado global de criptomonedas insumirá más energía eléctrica de la que consume la Argentina en el año.

«A pesar de su complejidad conceptual es una tecnología con bajas barreras de entrada: todo pasa por ser creativos con los modelos de negocios y por hacerse las preguntas adecuadas -cuenta Pablo Moreno, experto en transformación de E&Y-. Por eso es una tecnología ideal para que la abrace la Argentina. El problema está en que modifica el equilibrio de poder, por eso cuesta arrancar y cambiar la forma de pensar». Beaudroit coincide: «Se está tocando un centro neurálgico de poder. Entre otros frentes el sistema financiero lleva 500 años instalado, es natural que haya ruido porque hay actores muy poderosos que se ven amenazados».

En noviembre del año pasado una criptoempresa argentina, Ripio, levantó en una ICO 37 millones de dólares, la mayor operación de este tipo para una firma local. Su CEO, Sebastián Serrano, cree que estamos recién en una primera etapa, en una suerte de «Salvaje Oeste» de la nueva tecnología, en la que cuesta cambiar los modelos mentales. Algo similar a lo que sucedió hace 18 años con las puntocom, cuando nacieron las empresas que hoy dominan el mundo, pero también hubo fracasos estruendosos. «Yo no tengo dudas de que dentro de unos años el ecosistema de blockchain va a valer billones de dólares, lo que es imposible es determinar ahora quiénes serán las Amazon, Google o Apple de esta nueva era», afirma Serrano.

En su novela Fiesta, el autor estadounidense Ernest Hemingway describía a un personaje que entraba en bancarrota «primero de manera gradual, y luego de manera abrupta». Para Martín Hagelstrom, un argentino que lidera el centro de iniciativas sobre blockchain en San Pablo de IBM para toda América Latina, «el comienzo es lento porque deben sentarse en la misma mesa jugadores que compiten entre sí y muchas veces se odian, con intereses opuestos. Pero una vez que hay un mínimo estándar, la velocidad de despliegue es muy alta».

Como sostuvo Bill Gates, el dueño de Microsoft: «Tendemos a sobreestimar el cambio a dos años y a subestimarlo de aquí a diez años. No te dejes arrullar por la inacción».

CRIPTOGLOSARIO

BLOCKCHAIN. Un libro de contabilidad digital en el que las transacciones realizadas en bitcoin u otra criptomoneda se registran cronológica y públicamente. También se pueden «inscribir» allí otros bienes, servicios, contratos e identidades de personas.

BITCOIN. Una unidad de la moneda digital descentralizada que puede ser intercambiada por bienes y servicios. Bitcoin también funciona como una moneda de reserva para el ecosistema de altcoin

CRIPTOMONEDA. Una moneda digital en la que las técnicas de cifrado se utilizan para regular la generación de unidades de moneda y verificar la transferencia de fondos, que operan independientemente de un banco central.

INITIAL COIN OFFERING (ICO, Oferta Inicial de Criptomonedas). Ocurre cuando alguien ofrece a los inversores algunas unidades de una nueva criptomoneda o criptoficha a cambio de criptomonedas como bitcoin o ethereum.

NODO. Es esencialmente una computadora conectada a la red de criptomonedas. Un nodo soporta la red a través de la validación y retransmisión de transacciones mientras recibe una copia de la cadena de bloques completa.

ETHER (Éter). Es el token nativo de la cadena de bloques de ethereum, la segunda más popular luego de bitcoin, que se utiliza para pagar tarifas de transacción, recompensas de mineros y otros servicios en la red.

Blockchain para todo: la tecnología que dio vida al bitcoin suma aplicaciones en la economía real

Por Esteban Lafuente y Andrés Krom.

La cadena de bloques ya se usa en procesos o actividades que van más allá de las operaciones con criptomonedas; sectores como la logística, la alimentación, los seguros, el área legal y hasta la gestión de información en el sector público la están empleando. .

Un 3 de enero de 2009 se produjo un evento sísmico en la historia financiera global: nació oficialmente el bitcoin, la primera moneda digital descentralizada. Desde entonces, su historia estuvo marcada por la euforia y el escepticismo. Fanáticos e inversores especulativos llevaron su precio de meros centavos a cifras astronómicas y los popes del establishment financiero resistieron ferozmente su adopción, sobre todo desde los organismos regulatorios de todo el mundo.

Sin embargo, había un punto de contacto entre los extremistas a uno y otro lado de esta discusión: el potencial disruptor de blockchain, el libro contable en el que se asientan las transacciones realizadas con criptomonedas como bitcoin. «En [el Foro Económico Mundial de] Davos tuve contactos con los jefes de varios bancos centrales. Ellos no quieren al bitcoin integrado a la economía real. Es necesario separarlo de los desarrollos de blockchain. Podría convertirse en una herramienta muy eficiente si dejamos de verla como una parte intrínseca del bitcoin«, ejemplifica a LA NACIONHans-Paul Bürkner, presidente de la consultora Boston Consulting Group (BCG).

A grandes rasgos, el blockchain es una base de datos distribuida, segura y de código abierto, donde pueden almacenarse e intercambiarse todo tipo de valores (desde fotografías, música y arte, hasta dinero y acciones, entre otros) sin la necesidad de intermediarios. Los bloques se vinculan entre sí mediante criptografía y contienen datos de la transacción que no pueden ser alterados de forma retroactiva sin el aval de la mayoría de los nodos de la red. Su invención corresponde al mismo Satoshi Nakamoto al que se atribuye la creación del protocolo bitcoin. «Es un conjunto de bloques que se almacenan en nodos que conforman la red. Es más fácil colaborar que corromper, porque para cambiar la base necesitás el 51% del poder de cómputo de toda la red, y eso implica un nivel de datacenters inimaginable», detalla Agustín Scigliano, líder de Adtomic, la unidad de Performance de Young & Rubicam en Argentina.

Fuente: AFP

El libro de silicio

«Describimos a blockchain como un protocolo de confianza, debido a que es descentralizado, seguro e inmutable; la confianza está integrada en la red», señala Don Tapscott, quien fundó junto a su hijo Alex el Blockchain Research Institute, en Canadá. «Piensen en cualquier situación donde exista un tercero para generar confianza yblockchain tiene la capacidad de disrumpirlo seriamente. También cambiará la forma en que administramos las empresas y los gobiernos», añade.

Existen blockchains públicas, como las que utilizan bitcoin y ether, aunque también han comenzado a aparecer versiones privadas, desplegadas por empresas de distintos verticales. «Hasta ahora lo que se vio fue la aplicación inicial, las criptomonedas, aunque eso es solo la punta del iceberg de lo que esto puede ofrecer a entidades financieras, legales y gobiernos», dice el emprendedor Federico Ast. » Blockchain va a permitir transferir valor a través de Internet de una forma que antes no se podía hacer,sin intermediarios que validen las transacciones«, sentencia el experto argentino, que se graduó en Economía y Filosofía en la UBA y concretó su doctorado en Dirección de Empresas en el IAE Business School.

Diego Gutiérrez Zaldívar, presidente de la Fundación Bitcoin Argentina, coincide en que, hasta ahora, solo se ha visto el inicio del fenómeno. «Por primera vez en la historia tenemos un mecanismo para atesorar y transferir valor sin el control de un ente central«, dice. «El día de mañana nos permitirá tener estatutos de empresas programados en esta tecnología o procesos de gobierno que funcionan de manera automática, asegurados en una red descentralizada sin que puedan ser manipulados o corrompidos», agrega.

Crédito: Shutterstock

Si bien en algunos casos se trata de pruebas piloto o de procesos experimentales, alrededor del mundo ya existen casos de aplicación de la tecnología blockchain en procesos o actividades económicas que van más allá de las operaciones con criptomonedas. Sectores como la logística, la alimentación, los seguros, el área legal y hasta la gestión de información en el sector público son algunos de los que están empleando la tecnología y que, según los analistas, podrían capitalizar mejor las oportunidades de la plataforma en el mediano plazo.

«Todo su crecimiento tiene que ver con poder mejorar procesos o agilizar puntos de fricción en diferentes gestiones que se demoran o generan más burocracia de lo necesario», plantea María Munaro, líder de Blockchain en IBM Argentina, y destaca que la gestión descentralizada del repositorio de información allí almacenado permitela colaboración y acceso ágil por parte de diferentes actores. A nivel global, la empresa conformó un joint venture con el gigante de transporte y logística Maersk para desarrollar tecnología de gestión de datos a nivel global y permitir el trackeo de cada cargamento. «La solución conecta en un único soporte información de envíos o transacciones del puerto de Rotterdam, Houston o Newark, para que todas las partes intervinientes tengan la misma visión del recorrido de las carga», explica Munaro, y añade: «Es un único documento soporte, que no necesariamente llega para reemplazar el sistema que cada empresa pueda tener, en el que cada parte puede ver o acceder y nadie puede acusar al otro de no tenerlo».

A su vez, junto a Walmart y el retailer chino JD.com, IBM implementó una iniciativa que utiliza blockchain para almacenar información de toda la cadena productiva de alimentos (desde los productores hasta la logística, los distribuidores y la disposición en las tiendas) para facilitar el tracking de cada cargamento. De esa manera, lograron reducir la demora en procesos de identificación del historial de los productos de días a unos pocos segundos.

Crédito: Shutterstock

En la minería, mientras tanto, un caso reciente es el de la firma De Beers, especializada en la comercialización de diamantes, recurrió a la tecnología blockchain para llevar el historial de cada una de sus gemas, desde su extracción hasta cada venta entre consumidores, a fin de agilizar el control y consolidar la transparencia sobre el destino y el comercio de las joyas. La dinámica se replica en la industria de seguros, con firmas como Mapfre, que ya exploran la tecnología para integrar los smart contracts que se apoyan en esta plataforma a su esquema de servicios, o en los servicios financieros, que además de encontrar nuevas alternativas en materia de registros de operaciones, promete facilitar el acceso a capital por fuera de la banca tradicional, mediante la gestión de criptomonedas. «Una transferencia internacional hoy, al tener que ir a un ente centralizado, tarda entre 12 y 48 horas. En blockchain demora minutos. Es una herramienta más rápida y más económica», describe Nicolás Kaplun, director de Accenture Argentina.

El carácter descentralizado de la plataforma, además, fue un atributo que aprovecharon startups para desafiar a compañías estrellas de la economía colaborativa, como Uber o Airbnb. «En Internet abundan las empresas que son intermediarios que son patrones, conectan actores y se quedan con una comisión muy grande en relación al valor que aportan. Blockchain permite cambiar esa lógica vieja del modelo de Silicon Valley al modelo distribuido, en el que cada usuario que aporta recibe una recompensa por su trabajo», analiza Ast. Steemit, una red social que premia a sus participantes por crear o curar contenidos y utiliza una criptomoneda ( steem) como elemento de pago, o Arcade City, una plataforma de viajes de autos basada enethereum que conecta choferes con usuarios, son algunas de las decenas de herramientas que buscan sacudir el reinado de los jóvenes gigantes.

Crédito: Shutterstock

Si bien aún es acotado, ya existen en diferentes partes del mundo iniciativas que aplican blockchain en el sector público. El año pasado, el gobierno de Georgia recurrió a esta tecnología para el registro y la validación de operaciones de compra y venta de tierras y propiedades. En la Argentina, a su vez, el Ministerio de Modernización implementó el sistema para almacenar los registros contables de las nuevas sociedades por acciones simplificadas (SAS) o los registros públicos de las gestiones virtuales comprendidas bajo la iniciativa Trámites a Distancia.

Los más devotos de esta tecnología, a su vez, proyectan en un futuro el desembarco deblockchain en los procesos electorales, que hoy en grandes partes del mundo encuentran al papel y la urna como elementos indispensables. La propuesta, que podría incluirse dentro de las ideas que apelan al «solucionismo tecnológico» descripto por el analista bielorruso Evgeny Morozov (quien advierte sobre las problemáticas sociopolíticas de la innovación tecnológica), propone reemplazar al sistema actual porsoftware de código abierto basado en blockchain. Uno de los desarrollos está encabezado por los argentinos Santiago Siri y Pia Mancini, creadores de la FundaciónDemocracy Earth junto a Virgile Deville y Herb Stephens. Instalados el Silicon Valley, están trabajando desde 2016 en el desarrollo de una plataforma que promete ser «secreta e incorruptible» y habilitaría a los ciudadanos a votar para elegir representantes, delegar o revocar mandatos, mediante una aplicación denominada Sovereign, que funciona sobre la red de ethereum.

La «burbuja»

Casi como en una parodia, un conjunto de compañías de industrias muy diversas ha visto crecer hasta tres veces el valor de sus acciones simplemente por asociarse al término blockchain. Por ejemplo, el fabricante de bebidas estadounidense Long Island Iced Tea experimentó una suba mayor a 200% en el valor de sus acciones al anunciar que cambiaría su nombre a Long Blockchain Corp. como parte de un viraje en su enfoque corporativo principal » hacia la exploración e inversión en oportunidades que aprovechan los beneficios de la tecnología blockchain«.

Fuente: Archivo

En el caso de Chanticleer Holdings, dueña de algunas franquicias de comida rápida como Hooters y Little Big Burger, entre otras, el valor de la acción trepó 50% cuando lanzó un programa de recompensas sobre un blockchain de la firma Mobivity Mind que emplea una criptomoneda propia ( merit) que los clientes pueden canjear por alimentos.

Para la fintech norteamericana Net Element el alza fue del 300% luego de revelar el lanzamiento de una nueva unidad de negocios especializada en la tecnología deblockchain, mientras que la compañía fantasma británica Stapleton Capital, que todavía no reportó ingreso alguno, duplicó su valor al renombrarse Blockchain Worldwide.

Con todo, a pesar de que la tecnología blockchain se acerca a los 10 años de vida, todavía no existen avances notables en términos de despliegue. «Definitivamente existe una brecha de conocimiento entre los ejecutivos que determinan la estrategia blockchain de una compañía y los empleados capaces de ejecutarla», asevera Don Tapscott, del Blockchain Research Institute. «La mayoría de los ejecutivos simplemente no entiende lo suficiente sobre el tema para guiar sobre cómo se debe usar para transformar sus modelos de negocios», añadió, señalando que «aquellos que tienen una sólida comprensión de la tecnología, generalmente no están trabajando en posiciones que les permitan establecer la estrategia.»

Fuente: AP

En este contexto, el primer paso para organizaciones o empresas exige un diagnóstico sobre el flujo de trabajo y los objetivos a alcanzar, a fin de analizar las ventajas o las oportunidades que podrían capitalizarse ante la eventual aplicación de soluciones basadas en blockchain. «Es una tecnología de moda, entonces muchos quieren implementarla como sea. Pero que haya procesos en una empresa no significa que haya una necesidad real de usarla. Es un punto a tener en cuenta. Es importante que si se utiliza blockchain esté generando verdaderamente un valor», concluye Murano.

El mismo escenario comprende al sector público. «El expertise en blockchain es bajo y eso te demora la implementación», asegura Ast, y añade con respecto a la situación local: «El Gobierno argentino lo tiene muy en agenda porque me han invitado más de una vez a dar charlas a funcionarios públicos. Hay una percepción de que esto puedeayudar a que la administración sea más eficiente y transparente. Es necesario probarla y eso demora un tiempo».

Palabra de expertos

Hans-Paul Bürkner, presidente de BCG

«Blockchain puede convertirse en una herramienta muy eficiente si se dejade ver asociadoa bitcoin»

Federico Ast, emprendedor

«La plataforma permite transferir valor sin intermediarios que validen las transacciones»

Don Tapscott, fundador de Blockchain Research Institute

«Definimos a blockchain como un protocolo de confianza, debido a que es descentralizado, seguro e inmutable»

En números

Datos que ilustran un potencial en los negocios

19.870 Dólares

Es el valor máximo que alcanzó el bitcoin, la más conocida entre las monedas que operan en blockchain. Para los analistas, sin embargo, el potencial de la herramienta no se limita a la gestión de pagos.

51% Seguridad

Los expertos destacan la seguridad de los datos gestionados en blockchain, en tanto que es necesario contar con la mayoría del poder de cómputo de la red para poder modificar la información allí almacenada.

200% ¿Burbuja?

Cuando el fabricante de bebidas Long Island Iced Tea cambió su enfoque corporativo y sumó la palabra blockchain a su nombre (cambió su denominación a Long Blockchain Corp.), su valor bursátil se triplicó.

El 71% de los millennials espera seguir trabajando en su vejez para mantener su calidad de vida

Un nuevo estudio realizado a nivel internacional revela cuáles son las expectativas de esta generación durante su carrera. Se sienten inseguros financieramente y buscan los consejos de sus empleadores.

Los millennials tienen un alto nivel de confianza (83%) en la capacidad de su empleador para brindar buenos consejos financieros.

.

Actualmente, los millennials son el mayor segmento de la fuerza laboral y vivirán más, trabajarán más tiempo y cambiarán de trabajo con mayor frecuencia que las generaciones anteriores. Según datos de Universum Global, en el año 2020 los millennials representarán el 50% de la fuerza laboral.

Un nuevo estudio titulado «Healthy, Wealthy & Work-Wise: Los nuevos imperativos para la seguridad financiera» realizado en 12 países por Mercer, consultora global líder en recursos humanos, señala que un 71% de los millennials -una tasa mayor que cualquier otro segmento- espera trabajar después de jubilarse. Sin embargo, la mayoría tiene expectativas más bajas con respecto a las pensiones provistas por el gobierno que las personas mayores.

Inversamente, como todavía están en las primeras etapas de sus carreras, son también los más estresados por las finanzas entre todos los grupos etarios encuestados. No resulta sorprendente que, como nativos digitales, sean los más interesados en herramientas en línea y aplicaciones móviles.

Actualmente, los millennials son el mayor segmento de la fuerza laboral.

.

Sin embargo, quizás inesperadamente, los millennials tienen un alto nivel de confianza (83%) en la capacidad de su empleador para brindar buenos consejos financieros. Además, los empleadores que ofrecen mejores beneficios de inversión y/o ahorro tienen un impacto positivo entre este grupo etario, lo que resulta en una mayor satisfacción laboral así como en un mayor compromiso y lealtad con la empresa.

Los adultos más jóvenes están sintiendo el estrés de esta incertidumbre: soo una cuarta parte de los jóvenes de 18 a 24 años se sienten financieramente seguros, en comparación con el 55% de los mayores de 65 años. No es de sorprender entonces que los millennials busquen asesoría sólida para el ahorro y estén dispuestos a confiar en sus empleadores y en las herramientas en línea como guía.

Además, el 82% de los millennials encuestados expresó que ahorraría más si supiera más sobre el impacto de esos ahorros en la vejez, según reveló el estudio, que se realizó en 12 países, 7 regiones y contó con la participación de 7.000 adultos mayores de 18 años y 600 líderes en toma de decisiones tanto del sector público como privado.

El ahorro de la mano de la tecnología

El futuro de la seguridad financiera es digital. Herramientas en línea fáciles de usar y efectivas son vitales para ayudar a las personas de todas las edades, especialmente al mayor segmento de la fuerza laboral: los millennials. Son la generación menos segura financieramente en el trabajo y el 80% está dispuesto a utilizar herramientas en línea para ayudar a rastrear y administrar sus datos financieros, de salud y personales, siempre y cuando las herramientas sean fáciles de usar y sus datos estén seguros.

Algunos recursos, sin embargo, no generan el mismo nivel de interés: el 52% de todos los adultos no se siente cómodo con asesores robóticos que brinden asesoría automatizada y la mitad siente lo mismo respecto de los centros de llamadas con asesores financieros, lo que indica que las personas quieren ser tratadas individualmente con orientación y asesoramiento, y no quieren que se les diga qué hacer.

De un modo crítico, las aplicaciones y las herramientas en línea deben ser seguras y fáciles de usar. Aun cuando los grupos más jóvenes están mucho más dispuestos que los mayores a dejar que las aplicaciones contengan datos personales, desconfían más de los resultados y les preocupa la posibilidad de perder datos.

Para aprovechar la tecnología, las herramientas digitales (así como los planes y beneficios) no deben ser iguales para todos y deben ser más que información y modelado básico. La tecnología debe utilizar datos para hacer ofertas más personalizadas y relevantes para los individuos e incluir la capacidad de hacer transacciones en tiempo real.

La industria de la aptitud financiera puede seguir el ejemplo de la revolución tecnológica de la industria del acondicionamiento físico para involucrar a las personas en el ahorro a largo plazo. Al igual que el ejercicio, ahorrar puede ser doloroso. Las personas disfrutan más consumiendo ahora que planificando para más adelante, y trabajar con productos relacionados con el ahorro o planificadores financieros puede ser complicado, confuso y requerir mucho tiempo. Además, es potencialmente riesgoso.

Para transformar el ahorro en una experiencia atractiva para el consumidor en lugar de una experiencia de servicios financieros, debe presentarse no como algo difícil y desagradable, sino como alcanzable e interesante a través de un lenguaje simplificado, herramientas útiles y la capacidad de seguir los avances en tiempo real.

.

Si bien la industria de los servicios financieros debe ayudar a liderar dicha revolución, los empleadores tienen un papel fundamental que desempeñar. Tienen una larga historia y capacidad para brindar productos y servicios seleccionados a sus empleados, así como un interés particular en aliviar las preocupaciones financieras de sus empleados con el fin de obtener significativas mejoras en la productividad. Asimismo, los gobiernos deben ayudar a impulsar la revolución ampliando la cobertura de pensiones y el acceso a productos y programas de ahorro.

La dinámica y la importancia de los pilares del ahorro para la jubilación deben cambiar para reflejar diferentes sistemas sociales y experiencias laborales. La seguridad financiera no debería ser solo del dominio de quienes tienen acceso a los programas de sus empleadores, de un género sobre otro o de las generaciones mayores en detrimento de las que les siguen. Las empresas públicas y privadas deben unir fuerzas para garantizar que la seguridad financiera esté disponible para todos.

Un mayor conocimiento financiero por sí solo rara vez se traduce en acción; lo que estimula la acción es dar a las personas acceso a herramientas inteligentes, opciones predeterminadas y orientación que puedan ayudarlos a alcanzar el éxito.

Acuerdo prematrimonial: una tendencia que crece entre los millennials

Porque se casan cuando ya han avanzado en sus carreras o porque están más acostumbrados al divorcio que las generaciones precedentes, los nacidos entre 1981 y 1996 recurren a estos documentos con asiduidad.

Cada vez más millennials firman acuerdos antes de casarse, para evitar un divorcio difícil.

.

Además de las estrellas de Hollywood, los atletas y los millonarios, otro grupo social prefiere los acuerdos prematrimoniales: los millennials. A diferencia de las generaciones precedentes, cada vez más los nacidos entre 1981 y 1996 firman documentos en los cuales establecen, antes de casarse, cómo se dividirán sus bienes en caso de divorcio.

Una razón probable, según The New York Times, es que se casan más tarde que sus antecesores. Si cuando sus padres se casaron, en general a los 20 años, comenzaron juntos la construcción patrimonial, los millennials que se casan a los 35, por ejemplo, ya han acumulado bienes, o deudas. Otro motivo es que en los ’80 sólo el 13% de las mujeres que vivían con una pareja masculina trabajaba, mientras que hoy la cifra se triplicó.

Por último, el sentido práctico también juega un papel: «Más de un tercio de los millennials crecieron con la madre o el padre solamente, o con parejas divorciadas», según el periódico, y en consecuencia aceptan la posibilidad más naturalmente que otras generaciones.

Un tercio de los millennials creció con la madre o el padre solamente, o en una familia de divorciados, por lo cual consideran la ruptura con mayor naturalidad que sus antecesores.

.

«La mayor parte de los millennials con los que hemos tratado lo consideran una transacción, con muy poco contenido emocional», dijo Madeline Marzano-Lesnevich, presidenta de la Academia Nacional de Abogados Matrimoniales. «Creo que es porque ambas partes quieren proteger su independencia y el fruto de su trabajo».

A Erin Lowry, autora de Broke Millennial: Stop Scraping By and Get Your Financial Life Together (Millennials en quiebra: Deja de ganarte la vida a duras penas y arregla tus finanzas), pertenece a esa generación y está a punto de casarse. Aunque ella y su novio son católicos, van a firmar un contrato prenupcial, dijo a The New York Times: «Es increíblemente ingenuo entrar a un matrimonio pensando que el divorcio está 100% descartado. La mitad racional de mi cerebro no puede con la idea de firmar sin protección un contrato con fuerza legal».

Los motivos por los que firman un acuerdo prematrimonial incluyen: tener una propiedad o un negocio; tener hijos de una relación anterior o haber estado casado antes; planificar una temporada fuera del mercado laboral para criar a los hijos; tener mucha deuda estudiantil pendiente; saber que durante el matrimonio se recibirán acciones empresarias.

La protección de los bienes individuales y la manutención de los hijos se encuentran entre los temas principales de los acuerdos prematrimoniales.

.

A pesar de su inclinación por la práctica, los millennials enfrentan también la dificultad de hablar de esta cuestión en la que se mezclan el amor y el dinero. Muchos siguen los consejos de los expertos: lo plantean antes de comprometerse. Así se evita que la otra parte se sienta forzada a firmar algo que no entiende o que le causa dolor. Hay tiempo suficiente por el camino para discutir, dejar el tema cuando se vuelve difícil, retomarlo desde otra perspectiva.

Aunque los contenidos de los acuerdos prenupciales son tan variados como las parejas, hay tres temas que suelen repetirse: la protección de la propiedad individual, la manutención de menores y la división de la propiedad común. Es habitual usar el documento para establecer qué cosas se mantendrán de manera separada durante el matrimonio, que puede ser parte de los ingresos o también una deuda, no sólo un bien inmueble.

Un contrato prenupcial puede salir USD 2.500 por persona; también hay opciones estándar en línea.

.

La compensación de la madre o el padre que se queda en la casa mientras crecen los hijos, y por eso se estanca en su carrera, suele ser otra aplicación habitual del acuerdo: incluye desde los ingresos perdidos hasta la capacitación para reingresar en la fuerza de trabajo.

En general, dada la variedad de opciones posible, los millennials recurren a la ayuda legal para redactar sus acuerdos prenupciales: unos USD 2.500 por persona. Para la generación de la conectividad, desde luego, existen sitios que ofrecen acuerdos estándar (Rocket Lawyer, con una membresía de USD 39,99 por mes), un paquete prenupcial (LegalZoom, USD 995) o consultas con abogados (Avvo, USD 195).

Hilton anunció una inversión de 100 millones de dólares en el país

Se va a construir uno de sus hoteles Hampton en Parque Leloir de 50.000 metros cuadrados. Se calcula que generará 2000 puestos de trabajo y va a inaugurarse en 2021. En la firma del contrato estuvo presente el ministro de Turismo Gustavo Santos.

En 2021 se inaugurará una franquicia de Hampton by Hilton.

.

La cadena hotelera anunció la construcción de uno de sus hoteles Hampton By Hilton en Parque Leloir, a estrenarse en 2021. Contará con 75 habitaciones y áreas comerciales, restaurantes, bares y estacionamientos subterráneos.

La inversión ronda los 100 millones de dólares y será llevada adelante por el Grupo Romay Desarrollos Inmobiliarios. Además, se espera que el proyecto genere cerca de dos mil puestos de trabajo entre empleo directo e indirecto.

El ministro de Turismo Gustavo Santos estuvo presente en el acto de firma de la franquicia.

.

Esta rama de hoteles Hilton se maneja principalmente en formato de franquicias y es una de las más grandes de los Estados Unidos. Allí se ubican la mayoría de sus 2000 sedes, que están presentes en alrededor de 20 países.

El nuevo hotel será uno más de los de la cadena en nuestro país, y se sumará al Hilton Buenos Aires – Puerto Madero: Anselmo Buenos Aires Curio Collection by Hilton, el Garden Inn Tucumán. Además, hay otros dos en construcción en este momento: otro Hampton By Hilton, bajo la modalidad Condo-Hotel en la ciudad de Bariloche y el Hilton Pilar.

Uno de los hoteles de la franquicia Hampton by Hilton.

.

Inversión en turismo

La firma del contrato de franquicia del nuevo emprendimiento tuvo lugar en el Hilton Buenos Aires, durante un acto encabezado por Gustavo Santos, ministro de Turismo de la Nación, que se refirió a la importancia de la inversión de la cadena hotelera en el país.

Santos destacó la creación de empleo que traerá el hotel: «Desde el gobierno Nacional, estamos trabajando fuertemente en generar confianza y previsibilidad en pos de la llegada de capitales internacionales que permitirán generar nuevos puestos de trabajo para los argentinos».

Otro Hampton by Hilton está siendo construido en el centro de la ciudad de Bariloche.

.

De la reunión también participaron el presidente de la Cámara Argentina de Turismo, Aldo Elías; el secretario de coordinación e inversiones turísticas de la Nación, Sebastian Slobayen; el presidente de Romay Desarrolladores Inmobiliarios, Fernando Romay; el ceo de la compañía Gustavo Romay; el director para el cono Sur, desarrollo América Latina del Hotel Hilton, Fabian Rodriguez Suárez, y el intendente del partido de Ituzaingó, Alberto Descalzo.

Caloia y Liuzzo no se presentan al juicio por lavado de dinero en el IOR

Vendieron presuntamente el 71 por ciento de los inmuebles propiedad del Banco Vaticano.

Por Jesús Bastante.

Oficinas del IOR. .

El Tribunal Vaticano decidió el nombramiento de tres peritos que tendrán la responsabilidad de evaluar los inmuebles para conocer su precio real

El Vaticano celebró ayer la segunda audiencia del histórico proceso penal por Lavado de Dinero que involucra a altos funcionarios del Banco Vaticano. Los acusados son el expresidente Angelo Caloia (78 años) y su abogado de confianza Gabriele Liuzzo (94 años), que no asistieron, y el ya fallecido exdirector Lelio Scaletti.

La ordenanza, leída por el juez Paolo Papanti-Pelletier al inicio de la audiencia, precisó que los imputados han sido acusados por sustracción, distracción y apropiación indebida de 57 millones de euros por la venta del 71 por ciento de los inmuebles propiedad del Instituto de Obras Religiosas (IOR), mejor conocido como Banco Vaticano, entre los años 2001 y 2009.

.

La audiencia duró más de dos horas y el Promotor de Justicia del Vaticano, Gian Piero Milano, evidenció que existen consistentes pruebas de la venta de numerosos inmuebles a precios devaluados y luego comprados por empresas con sede en Suiza, propiedad de los imputados o sus familiares.

«Se trata de un proceso complejo con numerosas operaciones entre Italia y Suiza que deben ser verificadas con máxima profesionalidad», indicó.

En definitiva, el Tribunal Vaticano decidió el nombramiento de tres peritos que tendrán la responsabilidad de evaluar los inmuebles para conocer su precio real y evaluar si las ventas fueron llevadas a cabo en consonancia con el mercado, reconstruir las operaciones financieras entre ambos países y entre las personas imputadas, y la traducción de toda la documentación en idioma italiano.

Se trata de un proceso complejo que podría durar varios meses y al momento no ha sido fijada una fecha para la próxima audiencia.

Tener un problema de caja en tu negocio es la razón principal por la que puedes acabar cerrando tu empresa y teniendo que volver a empezar.

Por José Carlos Álvarez Jiménez.

“Cash is king“. No me hartaré de repetirlo, por eso hoy te voy a hablar de la forma definitiva para acabar con los problemas de caja en tu negocio.

Y no le quites importancia, un quebranto de caja es uno de los principales problemas que tu negocio puede tener, y puede llevarte a la ruina aún a pesar de tener un negocio rentable.

Por supuesto, no es una solución mágica. Ni un truco. Se trata de una herramienta que te permitirá realizar el seguimiento de tu caja y evitar que una falta de planificación te lleve a incurrir en más gastos o incluso a tener que cerrar tu negocio.

Para comenzar voy a hablar de cuatro conceptos que quizá hayas escuchado en alguna ocasión y que son imprescindibles en la gestión de tu negocio: realizado, comprometido, planificado, disponible.

Vamos a ello.

¿Qué es el realizado?

El realizado son todos aquellos costes en los que YA has incurrido, y que, y esto es muy importante porque es lo que añade la diferencia principal de este método con respecto a lo que se conoce habitualmente como realizado, ya han salido de tu caja.

Ya lo has pagado.

Ya no tienes que preocuparte por hacer el pago de estos importes porque ya lo has hecho.

¿Cómo saber qué importe realizado llevas?

Muy fácil: realizando un seguimiento y conciliación de tus movimientos bancarios y minimizando los movimientos de efectivo. [Nota de E.P.: Este artículo es de origen europeo, una realidad muy distinta a la de LatinoAmérica.]

El efectivo es un enemigo del control y de la planificación. No voy a entrar en los temas fiscales al respecto, porque me tiraría todo el artículo hablando de ello.

Me centro en los problemas de seguimiento y monitorización de caja. Cuando todos tus pagos y cobros los haces mediante una entidad financiera, TODO queda registrado, y esta información vale muy probablemente más que lo que te estás “ahorrando” por manejar efectivo.

¿Qué es el comprometido?

Son aquellos compromisos que ya has adquirido. Compromisos que todavía no han salido de tu caja pero que sabes que van a llegar.

Pedidos que has realizado.

Pagos con tarjetas de crédito.

Ya has comprometido ese dinero, solo es cuestión de tiempo que salga de tu caja.

¿Cómo saber qué importe comprometido llevas?

Llevando un registro de todas aquellas transacciones que realizas y que conllevan un compromiso de recursos.

Si, es algo tan sencillo como esto.

Este artículo va de gestionar tu caja de una forma profesional, y estos son los mimbres para comenzar a hacerlo.

¿Qué es el planificado?

Son los importes que sabes que van a llegar, sí o sí, pero para los cuáles todavía no has adquirido un compromiso firme. Por ejemplo, un presupuesto que te han pasado pero que todavía no has dado el ok aunque lo vas a dar. Este presupuesto irá al planificado porque has planificado su ejecución, pero todavía no lo has comprometido. Cuando realices el pedido de este presupuesto, este importe pasará de planificado a comprometido.

¿Cómo se calcula el planificado?

Perogrullo: planificando. Anticipando los costes en los que vas a ir incurriendo, para ir pasando de planificando a comprometido a medida que tus nivel de caja te lo vaya permitiendo.

¿Qué es el disponible?

El resultado de restar a tu saldo de caja los importes comprometidos y planificados.

Es decir, si tienes en tu caja 10.000 euros y tienes pedidos comprometidos por 8.000€ e importes planificados por 3.000€, estás anticipando un problema de caja de 1.000€, el cuál tendrás que resolver antes de pasar a comprometer los 3.000€ que actualmente están en el cajón del planificado.

Acabas de evitar tener que pedir una línea de crédito por 1.000€ con los gastos que ello supone.

Si por el contrario tu disponible es positivo, entonces sabes que cuentas con recursos adicional para realizar inversiones, o incurrir en gastos para mejorar tu negocio.

Esta es una herramienta de control de gestión muy potente, basada en el seguimiento de tus importes realmente disponibles más allá de mirar la caja y utilizando para ello los conceptos de realizado, comprometido y planificado.

Esta es una herramienta definitiva para que no vuelvas a tener un problema de caja en tu negocio.

Las herramientas con las que cuenta la inteligencia son numerosas, tecnológicas y humanas, y se aplican eligiendo cuáles son las mejores en cada caso para conseguir, en tiempo y forma, los objetivos de cada organización. Las técnicas, procesos y softwares son utilizados por los analistas para poder dar una recomendación final al decisor de la compañía. En este sentido, la parte “técnica” de la inteligencia sirve para “automatizar procesos sin valor añadido”, pero lo importante al final “no son los programas informáticos, sino los analistas que los usan para obtener conocimiento”, apunta Hugo Zunzarren. Según el estudio mencionado, el 52% de los encuestados admite que se encuentran desbordados por una sobrecarga de información.

Las herramientas con las que cuenta la inteligencia son numerosas, tecnológicas y humanas, y se aplican eligiendo cuáles son las mejores en cada caso para conseguir, en tiempo y forma, los objetivos de cada organización. Las técnicas, procesos y softwares son utilizados por los analistas para poder dar una recomendación final al decisor de la compañía. En este sentido, la parte “técnica” de la inteligencia sirve para “automatizar procesos sin valor añadido”, pero lo importante al final “no son los programas informáticos, sino los analistas que los usan para obtener conocimiento”, apunta Hugo Zunzarren. Según el estudio mencionado, el 52% de los encuestados admite que se encuentran desbordados por una sobrecarga de información.

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/06/21190026/Millennials-trabajo-1920-1024x575.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2017/11/06135020/GettyImages-674627750.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/06/25094112/Grafico-Comunicado-Brecha-generacional-seguridad-financiera-2.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/06/25094117/Grafico-Comunicado-Brecha-generacional-seguridad-financiera-3.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2017/10/15111159/oficina-trabajo-millennial.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/03/15164451/Aenga%C3%B1o1.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/01/23142816/Divorcio-parejas-verano-1920-1.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/01/26193430/divorcio.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2017/09/18151225/torta-divorcio.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/07/05143342/Hilton.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/07/05143614/hampton-by-hilton-santos.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/07/05143643/Hampton-by-hilton-2.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/07/05143749/Hampton11.jpg)