¿Con qué respaldo cuenta Tether?

julio 22, 2021 · Imprimir este artículo

Criptomonedas: se acerca un cisne negro

Este puede ser el hecho financiero más destacado del año. Es importantísimo que leas toda la nota. Voy a explicar qué es un stablecoin y dónde está el peligro para todo el sistema financiero global.

Las stablecoins son un tipo de activo digital cuyo valor está vinculado al de otro activo. Hay una creencia de que estas monedas son intrínsecamente estables porque están «completamente respaldadas» (collateralized). La pregunta es: ¿respaldadas con qué? Acá comienzan los riegos.

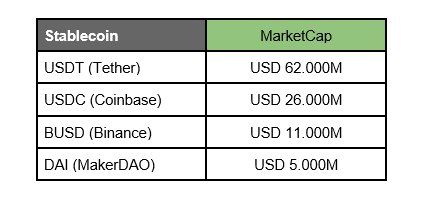

Las principales stablecoins tienen un valor de mercado superior a los u$s 100.000 millones.

Antes de seguir, si querés mejorar los resultados de tus inversiones, te invito a que te descargues gratis una guía 100% práctica con los mejores consejos para invertir que acumulé en más de 25 años de experiencia. La podés descargar en este link: Carta financiera.

La más popular es Tether que mantiene una relación 1 a 1 con el dólar estadounidense. Cada Tether emitido tiene respaldo en dólares y equivalentes. Y justamente el problema es que esos equivalentes podrían valer menos que un dólar, lo que haría que Tether valiera menos que un dólar.

El Tether (como todas las stablecoins) busca tener lo mejor del mundo cripto sin la volatilidad salvaje. Por eso busca ser “algo así” como una convertibilidad cripto: 1 Tether = 1 Dólar.

Agreguemos que Tether es el principal vehículo utilizado para comprar todas las criptomonedas y enseguida podemos imaginar consecuencias catastróficas si esta convertibilidad es vulnerada.

Según estimaciones, el 60% de las transacciones de Bitcoin pasan primero por Tether (USDT).

Tether tiene una capitalización bursátil (cantidad de monedas emitidas multiplicadas por el precio) de USD 62.000 millones. Las preguntas que surgen son: ¿Cómo se respalda ese dinero? ¿Qué garantías hay? ¿Hay riesgos? Veamos.

La empresa que emite los USDT se llama Tether y asegura que está comprometida con mantener en su balance la misma cantidad de dólares en reserva que los que se emitieron.

Pero los datos revelan que no es correcta la presunción de que mantienen 1 a 1 la relación dólar físico/USDT emitido. Según una indagación de la Fiscal General de Nueva York se demostró que no fue siempre así. De hecho, la empresa fue suspendida y se vio obligada a pagar multas por 18,5 millones de dólares.

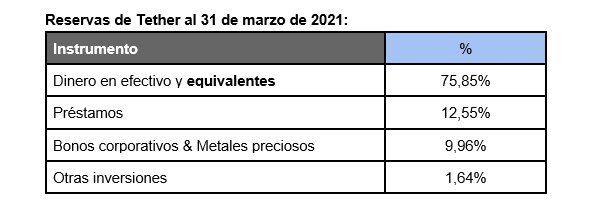

Como se puede ver en la tabla, más del 75% de las reservas son “Dinero cash y equivalentes” y el resto se divide en préstamos, bonos corporativos, metales preciosos y otras inversiones. Ya se parte de la base de que el 100% no es dinero cash, o sea la presunción del respaldo 1 a 1 no es cierta.

Queda claro que el valor de los préstamos, los bonos corporativos o los metales preciosos podría caer, rompiendo la relación de 1 a 1 entre Tether y el dólar.

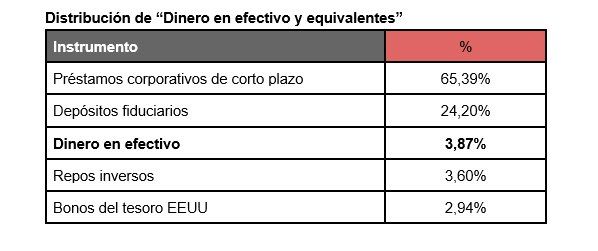

Pero prestemos también atención a la composición de ese 75% “cash y equivalentes”:

Sobre el total de “efectivo y equivalentes”, la gran mayoría se compone de préstamos corporativos de corto plazo y depósitos fiduciarios. Y el dinero en efectivo es solo el 3,87%. O sea que de las reservas totales solo un 2,94% es efectivo (3,87% x 75,85%). Sorprendente, ¿no?

Reiteramos: ¿qué sucedería en caso de que haya problemas con estos préstamos, depósitos y otros instrumentos? ¿Cómo Tether podría respaldar eso?

La confianza (o la ignorancia) es lo que sostiene este proyecto, ya que casi no hay dólares “de verdad” que respalden al Tether. El que piensa que un Tether es convertible en un dólar, está sencillamente equivocado. Nada más lejos de la realidad.

Conclusión

Una caída en el valor de ese 25% que no es “cash y equivalentes” sin dudas dispararía una corrida sobre Tether. Pero no perdamos de vista que sólo el 3% del 75% que es “cash y equivalentes” es cash.

Están fumando en un cuarto lleno de pólvora, dinamita y nafta. Pero están muy tranquilos. Ignorance is bliss.

Fuente: ambito.com, 19/07/21

Vincúlese a nuestras Redes Sociales:

.

.

Comentarios

Algo para decir?

Usted debe estar logueado para escribir un comentario.