Cómo la tecnología blockchain revolucionará las compañías de servicios financieros

En este segundo artículo de la serie “La revolución de las redes: la creación de valor a través de las plataformas, las personas y la tecnología“, los autores Barry Libert, Megan y Jerry Beck (Yoram) Wind analizan cómo la tecnología blockchain o cadena de bloques revolucionará de forma notable el sector público y privado, empezando por la industria de servicios financieros. Libert es consejero delegado de OpenMatters y Beck es director de insights. Wind es profesor de Marketing de Wharton y director del Centro SEI de Estudios Avanzados en Gestión de Wharton. Los autores agradecen a LiquidHub el patrocinio de la investigación.

Las reglas básicas del juego que preside la creación y la captura del valor económico se establecieron en un momento determinado en el pasado. Durante años, incluso décadas, las empresas han seguido siempre los mismos modelos de negocio (por lo general, a través de la venta de bienes y servicios, la formación y el alquiler de activos y tierra, además de la oferta de tiempo y servicio a las personas) y siempre intentado superar a la competencia. Ahora, sin embargo, la revolución que está teniendo lugar en el modelo de negocio está cambiando la naturaleza misma de la rentabilidad económica y la configuración de la industria. Todos los sectores están experimentando un cambio rápido, una revolución y, en casos extremos, la destrucción pura y simple. La industria de servicios financieros, con sus enormes bancos comerciales y de inversión y sus gestores financieros, no es una excepción.

“Silicon Valley está llegando”, advirtió Jamie Dimon, consejero delegado de JPMorgan Chase, en su carta anual a los accionistas. El dijo que las empresas de nueva creación están llegando a Wall Street innovando y generando ahorros en las áreas más importantes de negocios con JPMorgan, especialmente en la industria del crédito y los pagos.

Stripe, empresa de nueva creación de la industria de pagos, está valorada en varios miles de millones de dólares y se ha asociado con Apple Pay. Las empresas de bitcoins y de intercambio, tales como 21 y Coinbase, están atrayendo decenas de millones de dólares de inversores de riesgo. El préstamo peer-to-peer [entre las partes] está creciendo en el pequeño mercado de crédito, donde hay numerosos participantes, incluyendo Upstart, Prosper, Funding Circle, etc. La empresa de nueva creación de planificación financiera LearnVest acaba de ser adquirida por más de US$ 250 millones.

Muchas de estas empresas operan en el sector del crédito, pero recurren a grandes volúmenes de datos y tecnologías en la nube en lugar de personal y sucursales para agilizar la concesión de préstamos y la adquisición de clientes. Otros están sacando ventaja de los modelos de negocio en red, como los préstamos peer-to-peer, para poner en contacto a posibles prestatarios y prestamistas. Según Dimon, “nos esforzamos para que nuestros servicios sean tan homogéneos y competitivos como los de ellos”. La idea detrás de este pensamiento es el siguiente: si su empresa no sigue el ritmo de los actuales recién llegados, que están bien capitalizados, comenzará a perder importancia en un mundo centrado en las plataformas.

Hay muchos modelos de negocio innovadores en la red que siguen la estela de los servicios financieros y los bancos tradicionales. Los grandes bancos están empezando a darse cuenta de que tienen que evolucionar en respuesta a esto, si quieren seguir siendo viables en un mundo altamente digital, ya sea por adquisición, asociación, o el desarrollo de tecnologías avanzadas. Lo que no está claro, sin embargo, es por qué, exactamente, estas nuevas empresas son tan subversivas y poderosas. ¿Qué les permite eludir las limitaciones obvias de estas empresas consideradas “demasiado grandes para caer” y explorar las posibilidades que no están a la vista? En resumen, el pensamiento centrado en red con modelos de negocio basados en plataformas.

El control comienza a alejarse de los bancos

En Canary Wharf de Londres, un equipo de técnicos y ejecutivos están tratando de entender cómo usar la tecnología blockchain para cambiar el futuro de los bancos en todo el mundo. Su líder es Blythe Masters, ex trader de commodities de Wall Street y actualmente empresario digital decidido a darle la vuelta al modelo mental y de negocios de la enorme industria de servicios financieros y a todas las partes relacionadas con ella (consumidores, abogados, contables).

Los ejecutivos de los bancos de todo el mundo están tratando de imaginar lo que esta evolución de la tecnología significará para sus empresas. “Podemos tomar el camino de la tecnología de transferencia de archivos, que cambió la industria de la música, lo que permitió que surgiesen nuevas empresas como iTunes. Es por eso que hay una actividad tan febril en este momento”, dijo Michael Harte, Director de operaciones y tecnología de Barclays, según un reciente artículo publicado en Financial Times.

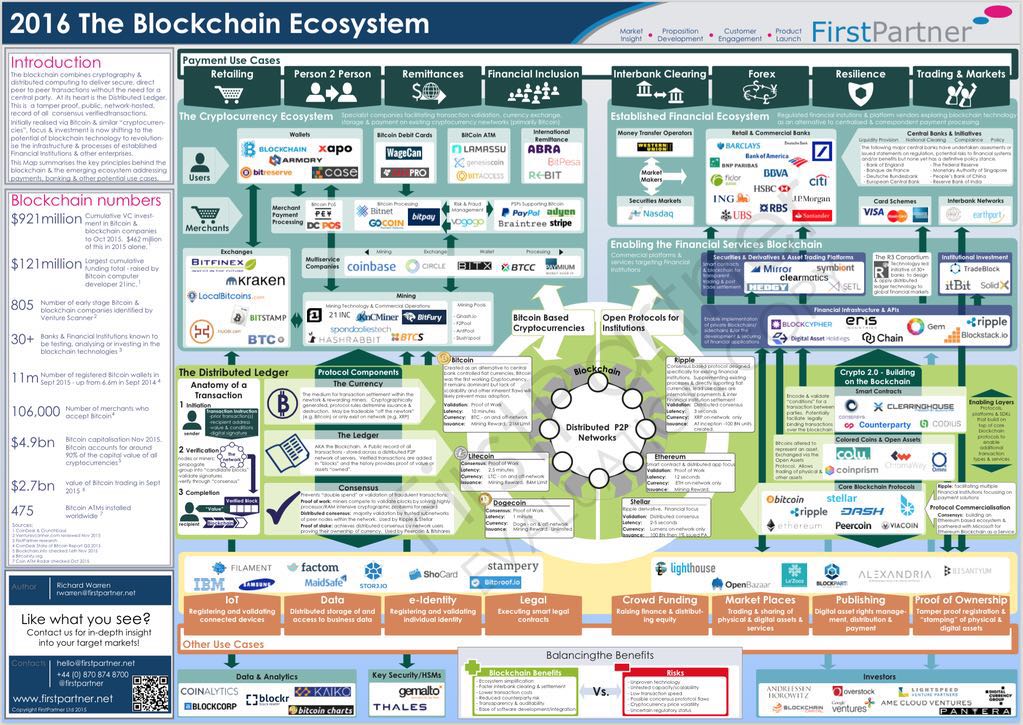

Para gran parte del sector de los servicios financieros, la tecnología blockchain (es decir, el software detrás de la moneda digital, Bitcoin) proporciona una oportunidad de reformulación del actual modelo de negocio, incluyendo su infraestructura bancaria, la estrategia de los acuerdos y la interacción con los clientes. Sin embargo, aprovechar esta oportunidad y sacar el mayor provecho de la tecnología blockchain no es una tarea fácil debido a las creencias básicas y sistemas de refuerzo propios de la industria.

Las redes están invadiéndolo todo

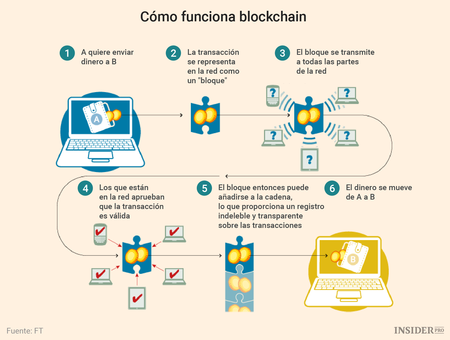

¿Qué es la blockchain? Se trata de una base de datos distribuida en varios equipos que conserva los registros y gestiona las transacciones. En lugar de tener una autoridad central (por ejemplo, un banco), la blockchain utiliza la red para aprobar los “bloques”, o transacciones, que se añaden a continuación a la “cadena” de código informático. Se utiliza el cifrado para mantener la seguridad de las transacciones. La naturaleza de la distribución de la aprobación de la transacción dificulta aún más el intento de interferir en el sistema.

La tecnología blockchain fue bien recibida por los inversores de riesgo que la apoyan como una promesa revolucionaria para todos los involucrados. “Tenemos que tomar esta tecnología tan en serio como deberíamos haber tomado el desarrollo de Internet a principios de los 90. Equivale al correo electrónico en términos financieros”, dijo Masters, según Financial Times.

Los entusiastas de blockchain creen que las posibilidades de aplicación son infinitas, mejora la forma de mantener y transferir dinero, escrituras, música y propiedad intelectual. De hecho, la blockchain como plataforma de tecnología pura, puede poner fin a los intermediarios (o empresas intermediarias) por todas partes, subvirtiendo incluso a las empresas revolucionarias como Airbnb y Uber.

En el modelo actual de las empresas de servicios financieros, un libro mayor central funciona a menudo como elemento de custodia de la información (como lo hace la Reserva Federal y los bancos miembros). Sin embargo, en el mundo de la blockchain, la información de cada transacción se conserva de forma transparente en una base de datos compartida en la nube, por lo que no hay ningún agente central único que actúa como intermediario. Esta falta de una autoridad central es exactamente el elemento que está poniendo cabeza abajo los actuales modelos mentales y comerciales de las entidades financieras tradicionales.

En muchas áreas, todo parece indicar que la blockchain sustituirá al modelo centralizado actual de negocios de la industria de servicios financieros. Es fácil ver cómo esto podría revolucionar Wall Street. La capacidad de la tecnología para proporcionar un historial de identidad inmune a las falsificaciones, incluyendo el historial de transacciones de una persona, es un área que ha sido explotado con avidez. David Gracia, director de finanzas globales de PwC, dijo que “si tenemos un libro de contabilidad distribuido que es seguro, lo podemos utilizar para almacenar datos del tipo “conozca a su cliente” de individuos o empresas […] Se trata de una aplicación de potencia global que proporcionaría una mayor seguridad para la identidad de los datos y para su lugar de almacenamiento”.

Está claro que estamos entrando en un período de rápida evolución, en el que la industria de servicios financieros evalúa la blockchain y lo que significa para su modelo de negocio. U otro escenario: una serie de nuevas empresas identifican las posibilidades y mueven los cimientos de las grandes instituciones. Las percepciones tradicionales sobre el papel de las empresas financieras está bajo ataque, ya que, al parecer, el código tiene un rendimiento superior al de un verdadero intermediario en la mayoría de los casos. Los antiguos modelos de negocio pronto caerán presos de la tecnología y los modelos mentales en rápida evolución. La red está a punto de hacer su magia: crecer y evolucionar sin control central.

El dominio de los modelos de negocio de red

La blockchain ya está siendo utilizada fuera del sector de los servicios financieros, donde comenzó. IBM, empresa de tecnología y servicios, está adaptando la metodología blockchain para desarrollar un sistema sin moneda que podría ser utilizado para cualquier propósito, por ejemplo, para la ejecución de contratos a partir de la entrega.

Arvind Krishna, vicepresidente senior de IBM Research, cree que, a largo plazo, esta tecnología podría facilitar las transacciones entre los bancos o empresas internacionales. “Quiero extender los servicios bancarios a 3.200 millones de personas que van a ascender a la clase media en los próximos 15 años”, dijo. “Por lo tanto, necesito un libro de contabilidad que sea muy barato de mantener. La blockchain ofrece algunas posibilidades interesantes en esta área”. Un sistema bancario, centrado en la empresa o controlado desde un punto central por supuesto no le llevará donde quiere llegar, pero la blockchain permitirá sacar provecho en el futuro de una red de funcionamiento digital.

Unirse a la revolución de las redes

Con el apoyo de empresas como IBM y JPMorgan Chase, así como Andreessen Horowitz, una firma de capital riesgo, las transacciones financieras se darán con mayor facilidad, y es sólo cuestión de tiempo hasta que más servicios financieros y las industrias bancarias migren a blockchain y a las estrategias basadas en redes para promover, o reemplazar, la estrategia centralizada actual. La cuestión no es si los modelos de negocios de red compatibles con la tecnología blockchain subvertirán estas empresas de tecnología, sino cuando va a pasar. Por lo tanto, si usted forma parte de la élite actual de la industria de servicios financieros —o de un banco local o cooperativa de crédito— es el momento de unirse a la revolución digital y participar en el mundo emergente de las redes y plataformas.

Imagina que vas caminando por la calle y, de repente, un suricato volador de proporciones pantagruélicas aterriza en una plaza llena de gente, se come los helados de todos los niños que hay en ella, suelta dos chillidos enormes y se va igual que ha venido.

Sin un segundo que perder, se coloca un detector de mentiras a las 1.000 personas que han sido testigos y se registra exactamente qué es lo que han visto.

Todos cuentan la misma historia con idénticos detalles.

¿Habría alguna duda al respecto del aterrizaje del suricato volador?

Blockchain: Una tecnología que puede cambiarlo todo.

Este es el principio fundamental que respalda la Cadena de bloques o Blockchain, una tecnología que tiene el poder de cambiar para siempre nuestra relación con el mundo digital.

Imagina un fichero de dos columnas donde en una columna pone un identificador (ejemplo “abc”) y en la otra un número (ejemplo “34”). Es decir “abc” le corresponden “34”. Ahora imagina que ese fichero pudiera estar en miles de ordenadores duplicado, con la seguridad de que nadie lo puede alterar a traición pero cuando legítimamente se debe alterar algo, en cuestión de segundos, todos se sincronizan. Aunque uno de los miles de ordenadores desapareciese de la red no pasaría nada. Esto es lo que consigue Blockchain y aunque su magia es mucho más compleja y compuesta de más piezas como la criptografía, en esencia eso busca: un registro distribuido resistente a la sincronización y sin necesidad de confianza entre los miembros que la conforman. Algo que llevaba décadas intentándose resolver y en Bitcoin lo ha conseguido su creador, el desconocido Satoshi Nakamoto.

Una cadena de bloques es esencialmente solo un registro, un libro mayor de acontecimientos digitales que está “distribuido” o es compartido entre muchas partes diferentes.

Solo puede ser actualizado a partir del consenso de la mayoría de participantes del sistema y, una vez introducida, la información nunca puede ser borrada.

La cadena de bloques de Bitcoin contiene un registro certero y verificable de todas las transacciones que se han hecho en su historia.

En la (lo siento por vuestros helados, niños) analogía anterior, los incrédulos individuos que se ponen de acuerdo al explicar lo que han visto, vienen a ser nodos (más adelante verás el papel que desempeñan en detalle) geográfica y computacionalmente aislados los unos de los otros.

Al “detector de mentiras”, le enseñan una “prueba de trabajo” (proof of work en inglés), es decir, un proceso criptográfico que prueba que un ordenador/chip y no otro ha resuelto un problema de forma correcta.

Falsificar una entrada en la cadena de bloques equivaldría a conseguir que más de la mitad de la gente se pusiese de acuerdo en mentir acerca de los detalles del aterrizaje del suricato de la misma manera, todos al mismo tiempo y sin tener la posibilidad de coordinar esa mentira previamente.

Es decir, que no puede hacerse.

¿Te das cuenta de la relevancia de esto?

Piensa por un momento en que toda interacción que se lleva a cabo online hoy en día está respaldada por una autoridad central en la que confiamos.

No importa qué es lo que hagas ya que siempre estás confiando en que alguien te está diciendo la verdad, ya sea el banco mostrándote el balance de tus cuentas, whatsapp diciéndote que tu mensaje ha sido enviado o tu antivirus diciendo que todo está bien en tu ordenador.

De hecho, siempre existe el riesgo de que algún proveedor de información te esté mintiendo o simplemente se equivoque.

Y cada vez les confiamos información más personal.

¿Qué tiene que decir la cadena de bloques a todo esto?

Suena increíble pero gracias al concepto de consenso distribuido se puede crear un registro incorruptible de eventos pasados y presentes del mundo digital. Además, haría esto sin comprometer tu privacidad.

Se puede registrar que el evento en cuestión ha tenido lugar y que lo ha hecho correctamente sin explicitar detalles concretos sobre el tipo de evento o las partes involucradas.

Esto explica por qué bitcoin ha venido utilizándose para llevar a cabo transacciones ilegales ya que, a pesar del acceso público y libre al “libro mayor”, la privacidad de sus usuarios está garantizada si se usa adecuadamente.

¿Cómo se construye?

La cadena de bloques es un registro de todas las transacciones que tienen lugar “empaquetadas” en bloques que los mineros se encargan de verificar.

Posteriormente serán incluidas en la cadena una vez validadas y distribuidas a todos los nodos que forman la red.

Veamos cada uno de estos elementos en detalle:

Bloques

Un bloque es un conjunto de transacciones confirmadas e información adicional que se ha incluido en la cadena de bloques.

Cada bloque que forma parte de la cadena (excepto el bloque generatriz, que inicia la cadena) está formado por:

Un código alfanumérico que enlaza con el bloque anterior

El “paquete” de transacciones que incluye (cuyo número viene determinado por diferentes factores)

Otro código alfanumérico que enlazará con el siguiente bloque.

El bloque en progreso lo que intenta es averiguar con cálculos el tercer punto anteriormente indicado. Un código que sigue unas determinadas reglas para ser válido y sólo puede sacarse probando sin parar.

Pero, ¿cómo se generan estos bloques?

Mineros

Los mineros son ordenadores/chips dedicados que aportan poder computacional a la red de bitcoin para verificar las transacciones que se llevan a cabo.

Cada vez que alguien completa un bloque recibe una recompensa en forma de bitcoins y/o por cada transacción que se realiza.

Cada vez que un bloque se confirma y se añade a la cadena se comunica a todos los nodos y este se añade a la copia que cada uno almacena.

Una de las mayores curiosidades que tiene el protocolo bitcoin es que cada unidad no es un archivo como tal que se envía como si fuese una película o canción, al estilo de un protocolo P2P como puede ser BitTorrent.

En realidad, lo que se produce es un registro del cambio de propiedad de una cantidad determinada de bitcoins en la cadena de bloques.

Malentedidos típicos sobre la blockchain

“Bitcoin es una red descentralizada”

No es cierto.

La cadena de bloques es una red P2P en la que todos los nodos son iguales entre sí dando como resultado un sistema distribuido resistente a ataques informáticos, fallos o falsificaciones.

De esta manera, aunque un nodo fallase se podría llegarse a aquellos otros a los que está conectado por vías alternativas.

Esto no sería posible en un sistema descentralizado.

“Blockchain y Blockchain.info es lo mismo”

Es una malinterpretación que suelen cometer aquellos que se inician en bitcoin.

Como hemos visto, la Blockchain o Cadena de Bloques es la poderosa tecnología que da vida a Bitcoin.

Blockchain.info es un servicio que permite observar todo lo que está pasando en la red bitcoin, como gráficos actualizados en tiempo real que informan sobre el estado de la criptomoneda, las transacciones que están teniendo lugar o información detallada sobre cada operación y bloque minado.

Te recomendamos visitar nuestro bloque “Explorador Blockchain a Fondo” compuesto de 4 capítulos usando como referencia blockchain.info:

Si has llegado hasta aquí te habrás dado cuenta ya del enorme potencial que alberga esta tecnología.

Tanta que numerosas personalidades del sector tecnológico y financiero han colocado bitcoin y la cadena de bloques a la altura de la industria del ordenador personal en 1975 y de internet en 1993.

Consisten en la capacidad para confiar en una red distribuida la confirmación de que un contrato de cualquier tipo ha sido cumplido sin revelar ningún tipo de información confidencial sobre las partes y/o naturaleza de la transacción.

Esto serviría, por ejemplo, para liberar un pago a un freelance al que has subcontratado cuando termine su trabajo o para que tu lavadora compre por sí misma detergente una vez detecte que se ha acabado.

Las implicaciones que esto tiene en relación a la confianza y transparencia a la hora de realizar transacciones de cualquier tipo son sencillamente ingentes.

Tres sectores que la cadena de bloques ya está revolucionando

Todo esto en teoría pinta muy bien pero, ¿hay alguna empresa que se haya puesto ya “manos a la obra” para liberar el poder de la Blockchain?

Por supuesto el sector financiero, que es para lo que fue ideado, pero no es lo único. Aquí van tres ejemplos:

1. Almacenamiento en la nube distribuido.

Los servicios de almacenamiento en la nube como Dropbox o Google Drive son centralizados y al usarlos estás confiando en que un único proveedor “responda” por los datos que almacenas en él.

Storj es una startup que está testeando en forma de beta un servicio que permite que esto se haga de forma distribuida utilizando una red basada en la Blockchain para aumentar la seguridad y hacer menos dependiente el servicio.

Sus usuarios podrán además alquilar el espacio que no utilicen a otros, al igual que hace Airbnb con alojamientos.

2. Patentes/Registro de Propiedad.

Uno de los primeros servicios no – financieros que se le ha dado a la cadena de bloques es la inclusión de información encriptada dentro de las transacciones.

De esta manera se puede crear un hash imposible de replicar que está asociado a un documento único almacenado fuera de la blockchain.

Imagínate la implicación que esto tiene para el registro de patentes o de protección intelectual.

Una empresa como Google, por ejemplo, podría probar que ha creado una tecnología en una fecha concreta sin necesidad de hacer una aplicación formal para registrar la patente.

Podría vincular esos documentos internos al hash de una transacción realizada en ese momento y probar así que ellos han sido los primeros en desarrollarla.

Como te podrás imaginar, el coste de crear papeletas, organizar toda la infraestructura necesaria para gestionar el voto y el posterior conteo, tiene un coste altísimo.

Ya se han probado sistemas de voto electrónico pero han sido incapaces de resistir ataques de hackers y de tener fallos a la hora de hacer el recuento con total precisión.

La Blockchain puede solucionar esto ya que permitiría un sistema de voto en el que las identidades de los votantes estuviesen protegidas, infalsificable (un hacker necesitaría más poder computacional que los 500 superordenadores más potentes combinados, 256 veces) a un coste prácticamente nulo y de acceso público.

Este sistema podría acabar con la sombra de “pucherazo” que sobrevuela en toda elección, especialmente en países subdesarrollados en los que la corrupción está a la orden del día.

También vemos como uno de los principales bancos de Estonia está desarrollando un wallet que usa Bitcoin para permitir envíos de dinero gratuitos e instantáneos.

Algunas Startups como Uphold están permitiendo transacciones de dinero instantáneas y gratuitas permitiendo evitar la volatilidad y riesgo asociado a bitcoin.

Podemos pensar incluso más allá poniendo sobre la mesa historiales médicos, votaciones, registros de propiedad, actas matrimoniales o litigios gestionados por la cadena de bloques.

Eventualmente, todo conjunto de datos y transacción digital podría dejar su “huella dactilar” ahí, creando un rastro fácilmente auditable de todo evento digital que tenga lugar en la historia sin comprometer la privacidad de nadie.

A continuación dejamos un video que ilustra visualmente su funcionamiento interno a nivel teórico:

Conclusión

Parece evidente que si la cadena de bloques como concepto sobrevive a la enorme expectación que está causando, podría introducir un nivel de democracia y objetividad en el mundo digital hasta ahora inaudito e inalcanzable en el “mundo físico”.

La promesa que nos hace lleva implícita un futuro en el que nadie tiene poder absoluto en la red y nadie puede mentir sobre acontecimientos pasados o presentes.

En la actualidad son cientos los proyectos que, inspirados en la idea de descentralizar, investigan como extrapolar este principio a otras cosas, muchas veces usando incluso la base de código abierto y libre de Bitcoin, el primer ecosistema en unir las piezas de forma funcional sobre ese ideal.

[…] La tecnología blockchain revoluciona los Servicios financieros […]

[…] La tecnología blockchain revoluciona los Servicios financieros […]