¿Nuevos engaños crediticios estilo subprime?

julio 26, 2017 · Imprimir este artículo

Nuevos engaños crediticios estilo subprime

Por

.

Hace unas pocas semanas, Ray Dalio (uno de los inversionistas más agudos y exitosos de nuestra era) indicó que había que estar mirando de reojo la puerta de salida. Puesto de otro modo, “todo parece estar bien, pero esta realidad podría cambiar de manera abrupta”.

Uno de los indicadores que sigue Steve Blumenthal en su publicación “On my radar” es mirar el índice de los bonos llamados “high yield” (eufemismo por lo que antes se llamaba bonos basura o “junk bonds”). El motivo para prestar atención a este índice es simple: los que más están atentos a los posibles defaults corporativos son los que invierten en estos tipos de bonos.

¿Qué índice podemos mirar concretamente? Una alternativa es el PIMCO High Yield Fund cuya data va hasta 1998.

Se dice que un índice como este es un indicador líder que puede anticipar lo que pase con la economía y con las acciones. El gráfico evidencia que por el momento no parece haber mayores sobresaltos a la vista. Pero…

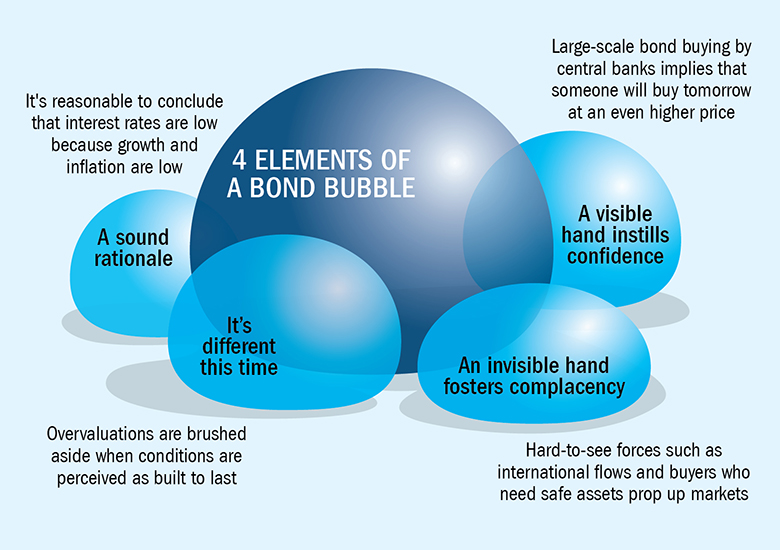

¿Qué quiere decir que este índice haya subido de la forma en la que lo hizo? Simple: el mercado está desesperado por conseguir algún tipo de rendimiento en bonos, luego de que los bancos centrales del mundo vienen interviniendo en el mercado de bonos empujando las tasas hacia cero. Esto equivale a decir que, para obtener renta, el mercado ha tenido que asumir de forma sistemática riesgos cada vez más altos. Que el índice de High Yield se encuentre en máximos históricos indica que se está comprando de modo masivo los bonos basura de la peor basura que queda (no les resulta raro que Argentina haya conseguido colocar un bono a 100 años siendo un defaulteador serial?)

Los inversionistas sueñan con retornos del 5% sin asumir riesgos, pero eso simplemente no existe. Ahora bien, a través de diferentes “trucos” de ingeniería financiera, se puede llegar a rendimientos del 5% aunque asumiendo riesgos no menores. ¿Alguien cree que los asesores financieros cuentan toda la verdad de esas notas estructuradas?

La respuesta es que no, pero la culpa no es de los asesores. Los clientes parecen pedir a gritos que les mientan y si les contaran toda la verdad, moverían la administración de su patrimonio a alguien con menos escrúpulos que esté preparado para mentirles en la cara.

¿Se acuerdan de términos como subprime, mortgage pools, CDOs y todo tipo de créditos empaquetados sintéticamente para que parecieran de calidad AAA? Está sucediendo de nuevo.

Los inversores están dispuestos a aceptar estos términos porque están desesperados por obtener algún tipo de renta, en un contexto donde los bonos de los países desarrollados rinden prácticamente un 0% o incluso tienen rendimiento negativo.

Los maestros del marketing no están en Coca-Cola, sino en Wall Street. Y siempre se las ingenian para inventar un nuevo acrónimo para confundir y generar espejismos. Antes eran los CDOs; ahora son los CLOs (Collateralized Loan Obligation). Un CLO no es más que un conjunto de préstamos securitizado. Al igual que con las hipotecas subprime, estos títulos se dividen en diferentes tramos (tranches) para ofrecer mayor rendimiento (a mayor riesgo). No deberían sorprenderse si les cuento que la emisión de CLOs en lo que va del 2017 ya es más del doble de lo que se emitió en todo el 2016 de acuerdo con un informe de Wells Fargo.

El ciclo ha comenzado nuevamente. Analistas de Moody’s indican que la proporción del mercado de préstamos que es “covenant-lite” (mínimas garantías) ha crecido del 27% en 2015 al 65% en el primer trimestre de 2017.

La buena noticia es que el sistema bancario se encuentra más sólido que en la época de Bear Stearns y Lehman Brothers. Sin embargo, el riesgo va creciendo y se esconde nuevamente de modo engañosa.

Más que nunca, hay que estar muy atentos.

Fuente: cartafinanciera.com, 23/07/17.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

Comentarios

Algo para decir?

Usted debe estar logueado para escribir un comentario.