¿Qué pasará con las acciones tecnológicas en 2026?

diciembre 19, 2025

Mientras el mercado alcista de las acciones estadounidenses se extiende a su cuarto año, hay más preocupaciones que nunca sobre la sostenibilidad del fuerte gasto en IA.

Por Jeran Wittenstein, Ryan Vlastelica y Carmen Reinicke. Bloomberg. 19 de diciembre de 2025.

.

Los inversores recordarán 2025 como el año en que el repunte de la inteligencia artificial se amplió y los temores se hicieron más pronunciados, no solo por una burbuja en las acciones, sino también por la disrupción que representa la tecnología.

Si bien gigantes tecnológicos como Alphabet Inc. y Nvidia Corp. registraron fuertes ganancias, sectores poco conocidos de la industria, como los chips de memoria y los discos duros, resultaron ser mucho más atractivos para los inversores. Mientras tanto, la amenaza de la competencia de pesos pesados y empresas emergentes con grandes recursos como OpenAI y Anthropic lastró a los fabricantes de software, considerados los más vulnerables a los desafíos.

Mientras el mercado alcista de las acciones estadounidenses se extiende a su cuarto año, hay más preocupaciones que nunca sobre la sostenibilidad del fuerte gasto en computación de IA y si los retornos justificarán las inversiones.

“Hay mucho optimismo en torno a la IA, pero también mucha expectación”, afirmó Anthony Saglimbene, estratega jefe de mercado de Ameriprise. “En 2026, nos centraremos más en la eficacia de la IA. ¿Cuál es el retorno de la inversión (ROI) de los hiperescaladores que han estado invirtiendo? ¿Verán que el crecimiento de sus ganancias continúa acelerándose?”

A continuación, presentamos algunas de las historias más importantes del mercado de valores para la industria tecnológica en 2025 y las perspectivas para cada una de ellas en el nuevo año.

Nerviosismo por las neonubes

Las neonubes, que son empresas que ofrecen servicios de computación en la nube adaptados a los clientes de IA, fueron furor durante la mayor parte de 2025. Pero de cara a 2026 parecen más bien indicadores del riesgo de burbuja de la IA

El creciente escrutinio sobre la falta de rentabilidad de OpenAI ha suscitado dudas sobre su capacidad para afrontar sus enormes compromisos de inversión, incluyendo un acuerdo de computación en la nube con Oracle Corp., cuyo valor se estima en 300 000 millones de dólares a cinco años. Se esperaba que Oracle fuera uno de los principales beneficiarios del crecimiento de la IA, pero sus acciones han caído un 45 % desde que alcanzaron su máximo en septiembre, ya que su exposición a OpenAI se ha convertido en una preocupación importante.

.

“Existe mucho temor con respecto a OpenAI y los compromisos que ha asumido”, afirmó Adam Rich, quien ayuda a supervisar más de 17 000 millones de dólares en activos como subdirector de inversiones y gestor de cartera en Vaughan Nelson. “Solo podemos predecir lo que sabemos, y ahora mismo hay mucho que desconocemos. Mientras esto siga así, será difícil que empresas como Oracle recuperen su atractivo”.

Oracle enfrenta otros problemas, como la cantidad de dinero que gasta en arrendamientos de centros de datos, retrasos reportados en algunos proyectos de centros de datos y problemas de financiación. Su creciente endeudamiento preocupa especialmente a los inversores, ya que el riesgo crediticio de la compañía se ha disparado a su nivel más alto desde la crisis financiera.

Más allá de Oracle, el proveedor de neocloud CoreWeave Inc. ha perdido cerca de dos tercios de su valor de mercado desde que alcanzó su máximo en junio. Y las acciones de Nebius Group NV han caído más del 42 % desde su máximo de octubre.

Tecnología aburrida

Los inversores descubrieron nuevas oportunidades de negocio en IA en 2025 al seguir el destino de los miles de millones de dólares en gastos de capital prometidos. Se puede comprobar con solo observar a las empresas con mejor rendimiento en el índice S&P 500. La empresa de memoria y almacenamiento Sandisk Corp. encabeza la lista, seguida de Western Digital Corp, que fabrica unidades de disco duro, y su rival Seagate Technology Holdings Plc. Micron Technology Inc., el mayor fabricante de chips de memoria con sede en EE. UU., ocupa el quinto lugar

Se espera que la tendencia continúe en 2026, a medida que la inversión en capital sigue creciendo. Los inversores se preguntan cada vez más hacia dónde se dirige la próxima ola, y algunos se centran en las acciones de software, que se encuentran en una situación desfavorable.

“Las cosas en la periferia son interesantes”, dijo Melissa Otto, directora de investigación en tecnología, medios y telecomunicaciones en Visible Alpha. “Existe un ecosistema de IA que gira en torno a la propia infraestructura de IA”.

Desplome del software

Las acciones de software cotizaron a valoraciones de mercado atractivas en 2025, pero eso no logró atraer a los inversores. Las acciones de las empresas de software como servicio, o SaaS, se vieron particularmente afectadas. Gran parte de la debilidad refleja los crecientes temores de que el grupo se vea afectado por la IA, ya que las ofertas de servicios como ChatGPT y Gemini de Alphabet reducen la demanda o el poder de fijación de precios.

La IA representa una “competencia existencial” para algunas empresas de software, ya que “el dominio de los chatbots y agentes de IA se convierte en el principal campo de batalla”, escribieron los analistas de RBC Capital Markets en una nota de investigación esta semana.

Empresas como ServiceNow Inc., Adobe Inc. y Salesforce Inc. estuvieron entre las de peor desempeño del sector tecnológico este año. El índice Morgan Stanley de empresas SaaS bajó un 10%, en comparación con una ganancia del 5% en un índice de software más amplio que incluye empresas consideradas ganadoras en IA como Microsoft Corp.

La persistencia del bajo rendimiento del software será un tema clave en el mercado bursátil en 2026. Algunos profesionales de Wall Street ya creen que se ha exagerado. El grupo SaaS «cotiza con un descuento de entre el 30 % y el 40 % con respecto a lo que sugieren sus fundamentos», escribieron los analistas de KeyBanc Capital Markets en una nota a sus clientes a finales del mes pasado.

Lo caro se volvió más caro

La preocupación de que las valoraciones exorbitantes frenaran el ascenso de algunas de las acciones más atractivas de 2024 en 2025 resultó infundada. Palantir Technologies Inc. resultó ser una de las empresas con mejor rendimiento del año, a pesar de cotizar a más de 200 veces las ganancias estimadas durante gran parte del año. El avance del 146% de la acción la sitúa en el octavo lugar del S&P 500.

Wall Street se ha mostrado escéptico con Palantir durante mucho tiempo, principalmente debido a su elevada valoración. De los 29 analistas que cubren al fabricante de software de análisis de datos, solo nueve recomiendan comprar la acción. Aun así, se espera que la compañía se expanda a un ritmo envidiable, con un aumento proyectado de sus ingresos del 43 % en 2026 y del 39 % en 2027, según el promedio de estimaciones de analistas recopiladas por Bloomberg.

El fabricante de vehículos eléctricos Tesla Inc. también superó las preocupaciones sobre su valoración, que es, con diferencia, la más cara de los llamados Siete Magníficos. La acción alcanzó un récord esta semana a pesar de cotizar a más de 200 veces las ganancias previstas y enfrentarse a diversos obstáculos, desde la ralentización de las ventas de vehículos eléctricos hasta la preocupación por la seguridad.

.

Los inversores se muestran optimistas ante la visión del director ejecutivo Elon Musk de un futuro con vehículos autónomos y la incipiente apuesta por la robótica. Tras dos años de estancamiento en el crecimiento de los ingresos, se espera que las ventas de Tesla crezcan un 13 % en 2026 y un 19 % en 2027.

Todo esto deja el panorama tecnológico de cara a 2026 prácticamente igual que hace un año. Sí, las acciones son caras, pero las oportunidades de crecimiento están ahí. Depende de las empresas aprovecharlas.

“Las expectativas son altas y las valoraciones son caras”, dijo Saglimbene de Ameriprise. “Eso significa que tienen mucho que demostrar y que realmente tendrán que superar las expectativas para ascender”.

© 2025 Bloomberg LP

Fuente: investmentnews.com, 19/12/25

Más información:

La importancia del Asesor Financiero

El impacto de la IA en el asesoramiento financiero

Saber y consultar, dos claves de la economía personal

La Inteligencia Artificial en la Asesoría Financiera: Oportunidad y desafío para Argentina

Estrategias efectivas para incrementar la Venta de Seguros de Vida

La Inteligencia Artificial no es neutra

.

.

El rol del Estado como garante de la legalidad y equidad en el mundo financiero

enero 14, 2025

Por Gustavo Ibáñez Padilla.

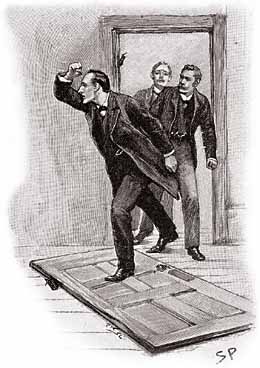

En el tumultuoso mundo financiero del siglo XIX, marcado por la ausencia de legislación y escasez de controles, Arthur Conan Doyle nos brindó un vívido retrato en su relato El oficinista del corredor de Bolsa. En esta historia, se pinta un panorama de corrupción desenfrenada, donde el cumplimiento de la ley y la equidad eran meras quimeras. No obstante, este atrapante relato policial, del genial Sherlock Holmes, no solo nos recuerda la fragilidad del sistema financiero en ausencia de regulaciones estatales, sino que también nos insta a reflexionar sobre la trascendental importancia del Estado en la actualidad como garante de la legalidad, transparencia y equidad en el mundo económico.

.

La Ley como columna vertebral del sistema financiero

La historia nos enseña que la ley es el cimiento sobre el cual se erige cualquier sistema financiero funcional y confiable. Sin un marco jurídico sólido, la confianza en las instituciones y en los mercados se resquebraja. Como afirma el economista John Maynard Keynes, “las leyes económicas son siempre fundamentales y necesarias para garantizar la estabilidad y la prosperidad de una nación”.

Un ejemplo palpable de la importancia de la legislación financiera lo encontramos en la Gran Depresión de 1929, cuando la ausencia de regulaciones efectivas permitió que se gestara la mayor crisis económica del siglo XX. Fue a raíz de este cataclismo financiero que se forjaron regulaciones como la Ley Glass-Steagall en Estados Unidos, que separó las actividades bancarias de inversión, y la creación de la Comisión de Bolsa y Valores (Securities and Exchange Commission,SEC), encargada de supervisar y regular el mercado de valores.

Transparencia: La luz que disipa las sombras de la corrupción

La transparencia es un pilar esencial para asegurar la integridad y confiabilidad de los mercados financieros. Cuando las operaciones se realizan a la vista de todos, se minimizan los espacios para prácticas poco éticas o ilegales. Como bien expone la política alemana Ángela Merkel, “la transparencia no es una opción, es una necesidad en los negocios y en las finanzas”.

Un caso paradigmático de la importancia de la transparencia lo vemos en el escándalo de Enron en 2001, donde la ocultación de deudas y la manipulación de estados financieros -contabilidad creativa mediante- llevaron a la quiebra a una de las mayores corporaciones del mundo, causando un enorme perjuicio a millones de accionistas de la compañía y otros terceros involucrados. Este incidente y otros escándalos financieros como Tyco International, WorldCom y Peregrine Systems condujeron a la promulgación de la Ley Sarbanes-Oxley, que estableció estándares más estrictos de transparencia y responsabilidad corporativa, a fin de evitar fraudes y riesgo de bancarrota, protegiendo al inversor en valores.

.

Equidad: El pilar de una economía inclusiva

La equidad es el motor que impulsa una economía sana y próspera. Cuando las oportunidades y los recursos están al alcance de todos, se fomenta el crecimiento sostenible y se construye una sociedad más justa. Como señala la economista Esther Duflo, “la equidad no es solo una cuestión de justicia, es una estrategia económica inteligente”.

Un ejemplo contemporáneo de la búsqueda de la equidad en el mundo financiero es la creciente atención hacia la inclusión financiera. Países y organismos internacionales están promoviendo políticas que faciliten el acceso a servicios financieros a sectores tradicionalmente excluidos, como las mujeres y los pequeños empresarios. Esto no solo impulsa el desarrollo económico, sino que también fortalece la cohesión social.

El Legado de Emile Zola: El Dinero, como espejo de la realidad

Emile Zola, en su novela El Dinero, nos sumerge en el turbio mundo de las finanzas del siglo XIX, revelando la cruda realidad de la especulación desenfrenada y las manipulaciones en los mercados. Esta obra, aunque ficticia, refleja la voracidad de un sistema desprovisto de regulaciones y controles efectivos; la importancia del tema nos llevó a tratarlo en un artículo anterior.

.

El rol ineludible del Estado en el siglo XXI

En la actualidad, más que nunca, el rol del Estado como garante de la legalidad, transparencia y equidad en el mundo financiero se erige como una necesidad imperante. Las lecciones del pasado nos advierten sobre los peligros de dejar a los mercados desregulados y sin supervisión. Es responsabilidad de los gobiernos establecer marcos jurídicos robustos, promover la transparencia en las operaciones y asegurar que los beneficios del crecimiento económico alcancen a toda la sociedad.

En un contexto globalizado e interconectado, la estabilidad financiera de un país tiene repercusiones en el ámbito internacional. Por tanto, la labor del Estado trasciende las fronteras nacionales y se convierte en un pilar fundamental para el funcionamiento armonioso de la economía global.

El legado de corrupción y caos del siglo XIX, plasmado en obras como El oficinista del corredor de Bolsa y El Dinero, nos recuerda la importancia vital del Estado como árbitro en el mundo financiero. La legalidad, transparencia y equidad son los cimientos sobre los cuales se construye una economía sólida y próspera. Es deber de la sociedad y los gobiernos velar por que estas premisas sean respetadas y promovidas en todos los rincones del mundo. La historia nos enseña que no podemos permitirnos repetir los errores del pasado, y que la protección del sistema financiero es una responsabilidad que recae en todos nosotros.

Fuente: Ediciones EP, 06/11/23.

Información sobre Gustavo Ibáñez Padilla

Este artículo también fue publicado en Mendoza Today

Delitos Financieros

«El mundo de las finanzas de finales del siglo XIX era muy corrupto. Al menos una de cada seis emsiones de acciones era fraudulenta y los estafadores desaparecían con el dinero de los inversores. El mundo bancario estaba tan viciado como el de las acciones: 242 de los 291 bancos que se fundaron entre 1844 y 1868 quebraron, con frecuencia por fraude. Cuando el City of Glasgow Bank quebró en 1878, se supo que la dirección había prestado millones a amigos y familiares sin avales, y maquillando la contabilidad para ocultarlo. Pero la policía no solía investigar lo que hoy llamamos ‘delitos de guante blanco’, y se concentraba en los delincuentes de la clase trabajadora. El nivel de latrocinio y corrupción en el mundo empresarial era tal que Beddington (personaje del cuento El oficinista…), disfrazado de empleado, ni siquiera habría tenido que asesinar al guardia ni llevarse los bonos en el maletín. Cada día enormes sumas de dinero desaparecían entre las escurridizas manos de sus ‘legítimos’ empleados.»

Nota alusiva al Relato ‘El oficinista del corredor de bolsa’, en El Libro de Sherlock Holmes. Londres: DK, 2016.

Más información:

El Dinero de Émile Zola: Un Retrato intemporal de la Avaricia y la Ambición

Burbujas financieras: Orígenes, evolución y lecciones para inversores prudentes

La Compañía del Misisipi y la Revolución francesa

Una historia de la especulación financiera

Desentrañando el Conflicto de Agencia: Los aportes del Distributismo

Distributismo: La búsqueda de una economía equitativa a lo largo de la historia

.

.

Incógnitas sobre el futuro de China

enero 8, 2024

Sobre el declive económico de China

Por Ignacio De la Torre.

Se ha escrito mucho sobre el poder geopolítico de China pero se ha pasado por alto su capacidad para financiar toda esa ascendencia. Ambas cuestiones son caras de una misma moneda, ya que sin prestar atención al futuro de la economía china no se puede entender su futuro geopolítico.

.

Polibio escribe que, durante la toma definitiva de Cartago en el 146 a. C. por parte de las tropas romanas, su general, Escipión Emiliano, se puso a llorar al contemplar la ciudad enemiga consumida por las llamas. Polibio, amigo de Escipión, le preguntó: “¿por qué lloras si la victoria es tuya?”, a lo que el romano respondió: “porque algún día esto le pasará a Roma”. Más de cinco siglos y medio después, en el 395 d. C. Teodosio “el Grande”, emperador nacido en Hispania, fallecía, dividiendo el imperio entre sus ineptos hijos, Honorio y Arcadio. A su muerte, nadie podía imaginar que en tan solo quince años la milenaria ciudad de Roma sería conquistada por los godos de Alarico, cumpliéndose la profecía de Escipión.

El historiador tunecino Ibn Jaldún ya planteó una filosofía de la historia que exponía cómo las civilizaciones avanzadas perdían su cohesión, y eran derribadas por pueblos más atrasados, pero de mayor cohesión (asabiyyah), algo que en su opinión explicaba la caída del Imperio romano, y el auge y declive de otras civilizaciones. Se ha debatido también mucho otra ley de la historia: la de que las potencias que intentan proyectar un poder geopolítico no acorde con su poder económico acaban gestando su decadencia. Entre otros ejemplos, podemos destacar la desastrosa expedición a Sicilia de la ya empobrecida Atenas, casi al final de las guerras del Peloponeso; el Imperio romano de los siglos III y IV; el bizantino del siglo VII o de los siglos XI y XII; la España imperial, desde 1550 hasta 1643; la Unión Soviética de los años 70; y más recientemente, la Rusia de 2022.

Son más raras las ocasiones en las que una potencia reconoce este riesgo, y asume una retirada geopolítica para ser coherente con su precaria situación económica. La decisión del presidente Obama de retirar una parte importante de la presencia estadounidense de Oriente Medio pudo generar efectos nocivos en esta región a medio plazo, pero era totalmente consecuente con la dificilísima coyuntura macroeconómica que atravesaba la primera potencia mundial. Posiblemente se trató de una decisión relacionada con el aludido principio de equilibrar poder económico y geopolítico.

Riqueza y poder

El poder geopolítico está íntimamente relacionado con la capacidad para financiarlo, lo que nos lleva al PIB. Se ha escrito mucho sobre el ascenso económico de China y sus importantes implicaciones geopolíticas. En ocasiones se ha pasado muy por encima sobre su situación económica. Me parece un error porque ambas son caras de una misma moneda. En este artículo expongo mi visión en varios puntos sobre el futuro de la economía china para que, a partir de ahí, el lector pueda extraer diferentes escenarios geopolíticos.

«La población activa china pasará de los actuales 1.000 millones de trabajadores a 300 millones en el año 2100»

Primero, en economía no es correcto proyectar crecimientos económicos pasados hacia el futuro. Es una nimiedad. Existe un crecimiento “fácil”, como el que conseguía la Unión Soviética en la década de los cincuenta. Kruschev llegó a amenazar a Occidente con un famoso “os vamos a enterrar”, refiriéndose no a sus tanques, sino al hecho de que la URSS prosperaba más rápidamente que Occidente, algo que el mandatario ruso extrapoló a futuro, y por supuesto, se equivocó.

Existe un crecimiento más difícil, una vez que una economía está algo más optimizada tras la incorporación de la mujer a la población laboral, la mecanización agrícola, la mejora de stock de capital, la mejora de formación de los trabajadores, o el desarrollo del sector servicios. Las proyecciones sobre la expansión futura de la economía china basadas en el pasado no sirven. A medio plazo una economía solo crece de dos formas: por horas trabajadas o por productividad por hora trabajada. Si un político nos anuncia que, de llegar al poder, conseguirá que una economía crezca sosteniblemente al 4% y, sin embargo, las horas trabajadas suben al 0,3% y la productividad al 1,5% (caso de Estados Unidos), nos estará mintiendo. La economía crecerá al 1,8%. La matemática es inexorable.

Segundo, las horas trabajadas dependen sobre todo de cuánta población joven se incorpora al mercado de trabajo, frente a cuánta se jubila. Las proyecciones sobre el futuro demográfico chino son preocupantes, con descensos continuos que pueden alcanzar en unos años declives de la población de entre el 0,5% y el 1% anual. Según la ONU, de no mejorar la natalidad china (múltiples ejemplos nos muestran que cuando la natalidad baja, difícilmente vuelve a subir), la población activa china pasará de los actuales 1.000 millones de trabajadores a 300 millones el año 2100.

En otras palabras, desaparecería un 70% de las horas trabajadas de no conseguir subir la tasa actual de nacimientos por mujer (1,3) o de no admitir cuantiosa inmigración. Este último factor no invita al optimismo. China ha observado emigración neta de 17 millones los últimos cincuenta años, y el volumen de inmigrantes actual representa un 0,1% de su población, frente a tasas más cercanas al 15% en Occidente. Las cosas podrían cambiar a futuro, pero observando los precedentes de Japón y de Corea del Sur (natalidades al 1,3 y 0,8, respectivamente, sin flujos migratorios relevantes) no se puede ser muy optimista al respecto.

Inversión y deuda

Tercero, la productividad depende a su vez de dos factores: del stock de capital disponible para que un trabajador produzca bienes y servicios, y de obtener más producción con la utilización del stock de capital existente. Si nos centramos en el primero, cuando un país apenas dispone de stock de capital y comienza a recibir inversiones, la productividad se dispara. Piénsese en un agricultor que sustituye su azadón por un tractor. Sin embargo, un exceso de inversiones acaba conllevando incrementos marginales cada vez más pequeños en productividad (si sigo añadiendo tractores, cada unidad adicional aporta menores incrementos relativos en la cantidad de producto final). En economía, este efecto se llama ICOR (Incremental Capital Output Ratio); mide la variación del stock de capital invertido versus la variación de PIB. Cuanto más bajo sea el ICOR, más subirá el PIB con poca inversión, y viceversa. Si el ICOR es muy alto indica que una economía está sobre invertida, de lo que se anticipa que el crecimiento vía aumento de inversiones futuro será muy limitado. El ICOR de China ha pasado de 2 a 7 entre 2007 y 2022, mostrando justo este efecto. Un país normal invierte un 20% de su PIB.

China invierte más de un 40%, algo que ha ocurrido muy pocas veces en la economía mundial, y cuando lo ha hecho (Corea, Japón) este porcentaje ha tendido a decrecer. Por una parte, la sobreinversión china está asociada a la actual burbuja inmobiliaria (millones de casas vacías) y, por otra, a la proliferación de infraestructuras físicas de cuestionable rentabilidad, impulsadas por los gobiernos provinciales o por sus empresas pantalla (llamadas Local Government Financing Vehicles). Mucha de esta inversión se ha financiado con deuda, y su escasa rentabilidad no parece hacer frente al repago de dicha deuda. Por eso, se gesta una relevante inestabilidad financiera. Del total de inversiones de China, dos tercios corresponden a inversiones inmobiliarias y de infraestructuras. Los abultados incrementos pasados en ambas partidas explican cerca de un tercio del crecimiento de la economía china. Lo razonable es esperar aumentos o descensos casi nulos en las dos, lo que se traducirá, solo por este concepto, en un futuro crecimiento económico chino mucho más reducido.

Formación e innovación

Cuarto, un segundo indicador de productividad es la llamada productividad total de los factores PTF, ya que tiene en cuenta la eficiencia con la que se utilizan de forma conjunta el trabajo y el capital (hacer más con lo mismo). La PTF depende, por un lado, de la formación de los trabajadores, y por otro, de la innovación y la mejora de procesos. Es muy relevante ya que es la más recurrente fuente de crecimiento sostenible. La PTF crece cada vez menos en China durante los últimos años. Según el Conference Board, el crecimiento de la PTF ha pasado de un 3% entre 2000 y 2008, a un 1,5% durante la siguiente década, y a un 1% en la actualidad. Las cifras son razonables. La formación del trabajador chino ha mejorado mucho en las últimas décadas, lo que ha contribuido a mejoras de productividad en el pasado, pero a medida que la educación se generaliza, incrementos potenciales disminuyen; además, una población laboral envejecida suele también conllevar menores niveles de productividad.

Si nos atenemos a la innovación y a la mejora de procesos, el dibujo es también desalentador. La innovación está muy ligada a la capacidad de generar patentes internacionales, a un sector empresarial privado relevante, a un sector tecnológico que disfrute de libertad de empresa y a las mejoras de procesos introducidas vía inversión directa extranjera. En estas dimensiones China parece apuntar dificultades. El dominio de Estados Unidos en patentes internacionales sigue siendo abrumador, el peso del sector público chino está aumentando (y existe bastante evidencia de que las empresas públicas son menos productivas que las privadas), el sector tecnológico ha sido sometido a hostigamiento, y la inversión directa extranjera retrocede un 80%, situándose a niveles de 2004. No es de extrañar que, como hemos visto, el crecimiento de la PTF en China se haya reducido en dos tercios. Por los factores aludidos en este párrafo, y a tenor de las proyecciones del Asian Development Bank, se espera que sus crecimientos futuros estarán más cerca del 1%, con lo que apenas compensará las pérdidas de horas trabajadas por demografía.

Quinto, la suma horas trabajadas y PTF otorgará una expansión neta cercana al 0,5% lo que nos dejará solo el menguante aumento de inversiones aludido en el párrafo anterior como fuente última de crecimiento marginal. Hablamos de una economía que puede pasar a crecer al 3% esta década, y cerca del 2% desde 2030, eso asumiendo que el país no experimente una crisis bancaria como la acaecida en España tras el estallido de su burbuja inmobiliaria. Además, un bajo crecimiento resulta peligroso si se tiene en cuenta el enorme endeudamiento del país (deuda total de más de 3,2 veces el PIB según el FMI). Los intereses de la deuda se pagan con el crecimiento del PIB, si el crecimiento es muy bajo frente a los intereses a pagar, entonces se gesta inestabilidad financiera.

Burbuja Inmobiliaria

Sexto, la burbuja inmobiliaria china comenzó a estallar en verano de 2021. La burbuja atañe no solo a ratios de construcción de casas nuevas totalmente sobredimensionados, sino también a precios de las casas inconsistentes con los fundamentales económicos. Como sabemos en España, digerir una enorme burbuja inmobiliaria lleva mucho tiempo de sacrificios. El sector inmobiliario-constructor chino está sobredimensionado en hasta un 10% de su PIB. Los próximos años veremos cómo desaparece este exceso de actividad, algo que cimentará la desaceleración económica de China y podría generar tensiones en su sistema financiero.

Séptimo, el sector exterior chino pesa aproximadamente una quinta parte de su PIB. Coyunturalmente, las exportaciones están cayendo intensamente debido a la migración del consumo occidental desde bienes hacia servicios, consistente con un comportamiento post pandémico. Estructuralmente, los costes laborales chinos han crecido mucho más que la productividad durante los últimos quince años, lo que ha restado competitividad al sector exterior. Este factor, unido a tendencias conducentes a reducir riesgos asociados a cadenas de suministros, lo que supone deslocalizar una parte de los centros fabriles, está afectando negativamente a las exportaciones chinas. No es de extrañar que México sea ya el primer socio comercial de Estados Unidos: las fábricas de empresas norteamericanas que se relocalizan lo hacen en México y en el Sudeste Asiático.

No hay que negar los enormes logros conseguidos por la economía china durante los últimos cuarenta años. Enmarcan la historia económica. Entre otros, China ha sido capaz de eliminar la pobreza extrema, ha generado un nivel de renta per cápita aceptable (similar a la de Rumanía o Bulgaria en términos de dólares corrientes), y ha superado a la zona euro como segunda economía del mundo. Con todo, en mi opinión (fuera de consenso), si se tienen en cuenta los factores expuestos en este artículo, la economía china probablemente no supere a la de Estados Unidos.

Decisiones difíciles

Existen crisis coyunturales, y otras más estructurales. Los problemas que afronta China son principalmente estructurales, lo que requiere decisiones valientes en política económica. Una economía endeble genera cicatrices sociales (en España, el desempleo llegó al 27% en 2012). EEUU superó su crisis de 2007-2008 con decisiones muy difíciles, que supusieron reconocer las pérdidas de su sector inmobiliario y financiero, y la recapitalización rápida de este último, lo que permitió que volviera a actuar como pulmón financiero de la economía. La imagen interna y externa del país se deterioró, pero recuperó el PIB perdido en cinco trimestres. España hizo lo contrario, negar la mayor, dejar que las promotoras quebradas contagiaran el balance de los bancos, no reconocer la realidad del sistema bancario, y permitir que este contagio afectara a la parte sana de la economía en forma de una gran restricción de crédito. España tardó diez años en recuperar el PIB perdido.

Las preguntas que surgen son: primera, ¿cuál de las dos políticas aplicará China?, y segunda, cuando afronte la crisis económica y social, ¿aumentará el Partido Comunista Chino la exposición de poder geopolítico buscando aglutinar a la población frente a un “enemigo” exterior?

Si esta última se resuelve con un signo afirmativo, volveremos a plantearnos la paradoja anticipada por Escipión.

Fuente: politicaexterior.com, 01/12/23

.

.

En defensa del dinero en efectivo

noviembre 14, 2022

Comentario de EconomiaPersonal.com.ar:

Es un enorme peligro eliminar el dinero en efectivo; ya que podríamos vernos inmersos en un mundo orwelliano donde los gobiernos controlen toda compra, transacción y movimiento económico de cada persona.

Conozca más sobre el tema, visite:

CashEssentials (CE) es un grupo de reflexión global e independiente, cuya misión es observar desarrollos en curso y llevar a cabo investigaciones y análisis sobre el efectivo y su futuro, al tiempo que proporciona una plataforma para la investigación y el debate equilibrados sobre el efectivo, los pagos y los sistemas monetarios, en beneficio, viabilidad y bienestar de todos.

El uso de efectivo

Por Ana Moreno Hueyo.

Para Dominic Frisby, el fin del efectivo sería desastroso para todos. En un mundo sin efectivo cada pago que se realizara sería rastreable. ¿Es bueno que los gobiernos (que no siempre son benevolentes), los bancos y los procesadores de pagos tengan acceso potencial a esa información? Esto le daría aún más poder al sector financiero, dado que los bancos y las compañías financieras relacionadas supervisarían todas las transacciones.

Como sucede con la mayoría de las cosas que el Gobierno no quiere que haga se está demonizando el efectivo. El efectivo es en gran medida anónimo y el mero hecho de que los criminales lo usen no significa que todo el efectivo sea dudoso. Cumpliendo con las obligaciones impositivas (dinero en blanco), es legal; el efectivo da independencia a sus usuarios. les permite comprar y vender y atesorar su dinero, sin depender de nadie más. Si lo desean pueden quedarse fuera del sistema financiero. Todo lo que se necesita para atesorar cualquier cantidad de efectivo es un lugar seguro donde guardarlo, mientras que el efectivo electrónico o los pagos con tarjetas de crédito necesitan de los servicios de grandes organizaciones, que ganan fortunas a costa de sus clientes.

Está claro que el efectivo es algo más que un modo de lavar dinero. Es un sistema igualitario en el que cualquiera puede participar y creo que, sin duda, vale la pena luchar por este derecho.

Ana Moreno Hueyo. DNI 3.274.978.

Cartas de los Lectores. Na Nación, 23/04/07.

Fuente: La Nación, 23/04/17.

Más información:

Sturzenegger quiere eliminar el dinero en efectivo

PELIGRO: El BCRA apunta a eliminar el dinero en efectivo

¿Un mundo sin dinero en efectivo?

¿Dinamarca quiere eliminar el dinero en efectivo?

Economía mundial: hacia el fin del dinero en efectivo

Los peligros del Dinero electrónico

Arriba las manos: los impuestos o la vida

.

Dominic Frisby: «Acabar con el dinero en efectivo le dará demasiado poder a los bancos»

.

Todos parecen querer acabar con el dinero en efectivo.

No pasa día en que no aparezca un nuevo ejemplo de avance tecnológico que nos permita deshacernos del cash.

El uso de transferencias electrónicas en vez de billetes y monedas es visto como un símbolo de modernidad, un rechazo a formas de intercambio que existen desde épocas medievales.

Pero desde la otra orilla, surgen voces que alertan sobre los riesgos de abandonar uno de los inventos más útiles y longevos de la humanidad: el efectivo.

Precisamente el hecho que subsista hasta nuestros días un invento de la época antigua es la prueba de su versatilidad y conveniencia.

El escritor financiero británico Dominic Frisby es una de esas voces en favor del efectivo.

Columnista y autor de exitosos libros y documentales sobre el sistema financiero mundial, le advierte a BBC Mundo que acabar con el efectivo para darle paso a mecanismos de intermediación electrónica le dará demasiado poder a los bancos, es una amenaza a la intimidad de la gente y excluirá todavía más a los pobres de la actividad económica.

Los riesgos

Frisby es vehemente en denunciar lo que él ve como peligros de esta tendencia, en particular, colocar aún más poder en el sector financiero para procesar todas las transacciones que ya no se harían por medio de monedas y billetes.

«El sector financiero es excluyente, mientras que con el dinero en efectivo, cualquier persona puede participar en ello. El sector financiero tiene reglas, que pueden excluir a ciertas personas».

Frisby ve un paralelo en el desarrollo de la telefonía fija frente al de la telefonía celular.

«En 2008 había 1.300 millones de líneas de telefonía fija en todo el mundo, para una población total de 7.000 millones. A todo el mundo le gusta comunicarse. Por lo que uno pensaría que debería haber más de una línea telefónica por cada seis personas. Pero en cambio llegaron los teléfonos móviles y ahora hay 6.000 millones de líneas de teléfono celular».

¿Por qué triunfó el teléfono móvil sobre las líneas fijas?, se pregunta Frisby.

«Una de las razones es por la tecnología. Pero otra razón es que para obtener una línea de teléfono fijo se requería una cuenta bancaria y acceso al crédito. Y más de la mitad de la población mundial no tiene acceso a bancos. Por lo que la exclusión financiera impidió a muchos de ellos obtener una línea teléfonica», asegura.

Dominic Frisby advierte que hay muchos riesgos en la desaparición del efectivo.

Dominic Frisby advierte que hay muchos riesgos en la desaparición del efectivo..

«En el caso del teléfono móvil, se puede comprar el aparato y los minutos con efectivo, no se necesita tener cuenta bancaria, y no excluye a la gente de la misma manera. La consecuencia es que ahora hay 6.000 millones de personas con teléfono móvil».

«Una forma de intercambio es incluyente, la otra excluyente. Y un riesgo de la sociedad sin efectivo es la exclusión de los muy pobres.

«Si eres un refugiado que acabas de llegar a Europa, ¿como vas a conseguir una cuenta bancaria? Y si no tienes cuenta bancaria, ¿qué vas a hacer?»

Tampoco funcionan muy bien en casos de emergencias naturales. «Si no funcionan las transferencias electrónicas luego de una inundación u otro desastre, ¿como compras comida?».

Contra la intimidad

Frisby también ve un riesgo al derecho a las personas a su privacidad.

«En mi opinión, las finanzas ocupan un lugar demasiado grande en nuestras economías. ¿Queremos que ahora controlen como intermediarios todos y cada uno de los pagos que hagamos? Creo que es un error», advierte.

«Más aún, la manera en que gastas tu dinero dice más sobre ti que cualquier otra cosa. Ahora, estas organizaciones, y probablemente también los gobiernos, tendrían acceso a toda la información acerca de cómo gastas tu dinero».

Los avances tecnológicos en el uso de formas alternativas de dinero pueden afectar la privacidad.

Los avances tecnológicos en el uso de formas alternativas de dinero pueden afectar la privacidad..

Frisby cree, no obstante, que actualmente hay otros avances tecnológicos que pueden mitigar estos riesgos.

«Ahora tenemos efectivo digital, como bitcoin y otras 300 a 400 modalidades de dinero digital, sin intermediarios».

Pero los que piensan distinto sostienen que esa falta de intermediarios y de regulación podría prestarse en algunos casos para actividades criminales.

La misma razón por la que algunos estados quieren eliminar billetes en efectivo de alta denominación que se usan también para lavado de dinero y otras irregularidades.

A lo que Frisby responde que es cierto que en algunos casos el efectivo se emplea para actos ilegales, «al impedir que se use el efectivo, desde el punto de vista filosófico, se está quitando una libertad, una opción».

Inevitable

Frisby reconoce que, en buena parte, el movimiento hacia el dinero electrónico es inevitable por el avance tecnológico.

«Hace mucho usabamos conchas y dientes de ballena como medio de intercambio. Las monedas acuñadas eran más efectivas, después el papel moneda y eventualmente banca electrónica. Es la manera en que el mundo evoluciona», dice el comentarista.

«En algunos países veremos, en nuestras vidas, la desaparición total del efectivo».

«Yo mismo, uso cada vez menos el efectivo. Pero eso no quiere decir que debamos erradicar del todo la opción», sentencia Frisby.

Fuente: bbc.com/mundo, 30/303/16.

Vincúlese a nuestras Redes Sociales: LinkedIn Twitter

.

.

Economía global turbulenta

julio 19, 2022

El año 2022 muestra una economía global turbulenta.

La pandemia del Covid-19 dejó secuelas en la economía global.

Volvió la inflación.

La invasión rusa a Ucrania empeoró las cosas…

El costo de la energía se descontrola por causa de la guerra.

Se complica la situación inmobiliaria en China.

Los líderes mundiales dan muestras de debilidad.

Las criptomonedas están en crisis.

Abundan los Esquemas Ponzi.

Es tiempo de invertir en forma cuidadosa y procurando seguridad.

Es momento de contar con un sólido asesoramiento financiero.

.

.

La peligrosa inflación en Argentina

diciembre 14, 2021

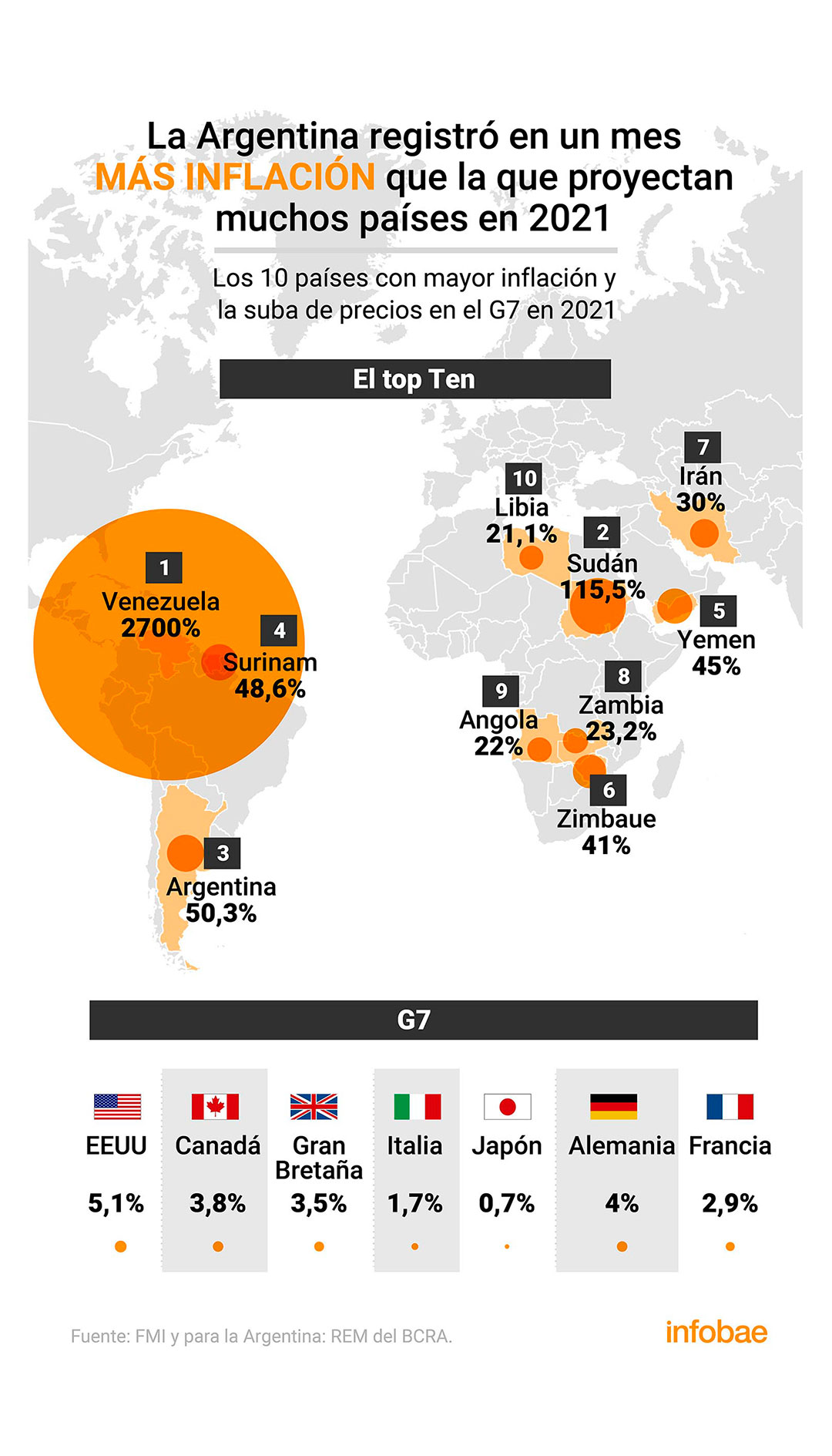

En solo un mes la Argentina tuvo más inflación que la que tienen proyectada para todo 2021 la mitad de los países del mundo

En la estimación anual es superada por Venezuela y Sudán. Incluso en medio de la tensión inflacionaria global, según el FMI hay casi 100 países que proyectan para todo el año un a suba menor al 3,5% del mes pasado

Por Martín Kaneguiser.

La Argentina registró en octubre una inflación superior a la que se proyecta para casi la mitad de los países del mundo.

Sin dejar de batir récords negativos, el país tuvo una suba de los precios al consumidor del 3,5% el mes pasado y del 52,1% en el último año; de este modo, se ubicó entre los tres países con mayor inflación, según las estimaciones del Fondo Monetario Internacional (FMI) para este año.https://eeb1ef1b028a2a9cf6780d79b26877dd.safeframe.googlesyndication.com/safeframe/1-0-38/html/container.html

Argentina se ubica entre los cinco estados en los que el FMI no mide la inflación, sobre un total de 198 países. Durante el kirchnerismo, este “borrón”, se debía a la manipulación de las estadísticas públicas, luego fue por los problemas de empalme y ahora por las “negociaciones” para un nuevo programa de refinanciación de la deuda. Los otros son cuatro Afganistán, Etiopia, Líbano y Siria, territorios todos bajo conflictos armados de diferente naturaleza. Sin registros oficiales, Líbano y Siria sufrieron en 2020 subas del 155 y el 140 por ciento, respectivamente.

En el top ten de los que sí mide el FMI están Venezuela con una estimación del 2700% y un “exclusivo” primer lugar de hiperinflación crónica y luego, Sudán con 115,5%. Argentina, según las estimaciones de los analistas consultados por el relevamiento de expectativas del mercado (REM) del Banco Central, llegará al 50,3%, tras haber alcanzado el 41,8% desde enero último; detrás están Surinam con 48,6%; Yemen: 45%; Zimbabue: 41%; Irán: 30%; Zambia: 23,2%; Angola: 22%; y Libia: 21,1 por ciento.

En cambio, entre los países más poderosos, reunidos en el G7, pese al aumento global de la inflación, para Estados Unidos se proyectaba 5,1% (llegó al 6,2% en octubre); Alemania 4%, Canadá: 3,8%; Gran Bretaña: 3,5%; Francia 2,9%; Italia: 1,7%; y Japón: 0,7%.

La Argentina también ostenta el negativo registro de tener la segunda inflación más alta de América latina detrás de Venezuela. Para Brasil se proyectan un 7,9% anual; Uruguay tendría, 7,2%; México, 5,9%; Chile, 5,5%, Colombia, 4,3%; y Paraguay 4 por ciento.

El Gobierno había proyectado primero una suba del 29%, según el presupuesto 2021 que envió el ministro Martín Guzmán al Congreso en septiembre del 2020; un año después, corrigió esta cifra al 45%, pero los analistas prevén una inflación mayor; algo similar, aunque más profundo, ocurre con 2022: el Gobierno proyectó un 33% y los consultores -cuyas estimaciones fueron clave mientras se manipularon los datos del Indec entre 2007 y 2015- calcularon otro 50 por ciento.

Según las proyecciones del Fondo Monetario Internacional (FMI), hay más de 100 países o territorios nacionales pertenecientes al organismo que concluirán este año con una inflación menor al 3,5% reflejado en octubre por el Indec.Argentina se ubica entre los cinco estados en los que el FMI no mide la inflación

En el primer escalón se ubican Guyana con el 3,4%, seguida por Bulgaria, República Central Africana y Filipinas con 3,3%; con el 3,2% le siguen Barbados, Guinea Ecuatorial, Irlanda, Kuwait, Perú y Tanzania:

Un peldaño más abajo están Portugal y Senegal con 3,1% y con el 3% se ubican Bélgica, Benín, Lituania, Nigeria y Omán. Con el 2,9% están Austria, Croacia, Francia, Maldivas y Montenegro; con 2,7% le siguen Burkina Faso; Camboya; Congo; república Checa; y Corea del Sur.

Luego, para Australia se estima un 2,6%, al igual que en Micronesia y Vietnam; le siguen con el 2,5% Barein, Bolivia, Granada, Israel, Jordania, Malasia, España y Tuvalu.

Con el 2,3% continúan Andorra, Chad y Noruega y, con el 2,2% siguen Finlandia y Saint Vicent; un escalón más abajo están Albania y Camerún con el 2,1%. En el 2% se estacionan Antigua y Barbuda, China, Chipre, Costa de Marfil, Djibouti, República Dominicana, Gabón, Guinea-Bissau, Indonesia, Panamá, Suecia, Timor y Emiratos Árabes.

Luego está Ecuador con 1,8%, al igual que Holanda y Uganda; con el 1,7% están Aruba e Italia; Bosnia, Costa Rica, Malta, Arabia Saudita, Taiwán y Togo tienen 1,6 por ciento.

Cabo Verde sigue con 1,5% y Dinamarca y Fiji con 1,4%; Grecia, Luxemburgo y Singapur 1,3 por ciento. Naurú, Trinidad Tobago y los territorios palestinos el 1,2%; Marruecos 1,1%.

En el 1% está la estimación de Palau y Tailandia y luego le sigue Suiza con 0,9%, San Marino con 0,8% y Brunéi e Italia con el 0,7 por ciento.

Finalmente, se prevé deflación para dos territorios: Macao (-0,3%) y Saint Kits -0,8 por ciento.

La mayoría de los países centrales y en desarrollo comenzó hace unos meses a utilizar la tasa de interés para contener la creciente inflación, producto de la fuerte emisión monetaria registrada durante la pandemia, pero la Argentina, como en otros casos, no hizo lo que hacen los demás.

Fuente: infobae.com, 12/11/21.

Más información:

¿La inflación está de vuelta?

Vincúlese a nuestras Redes Sociales: LinkedIn Twitter

.

.

¿La inflación está de vuelta?

diciembre 10, 2021

Es hora de que las carteras estén a prueba de inflación

Por Edward Chancellor.

LONDRES, 21 de octubre (Reuters Breakingviews)

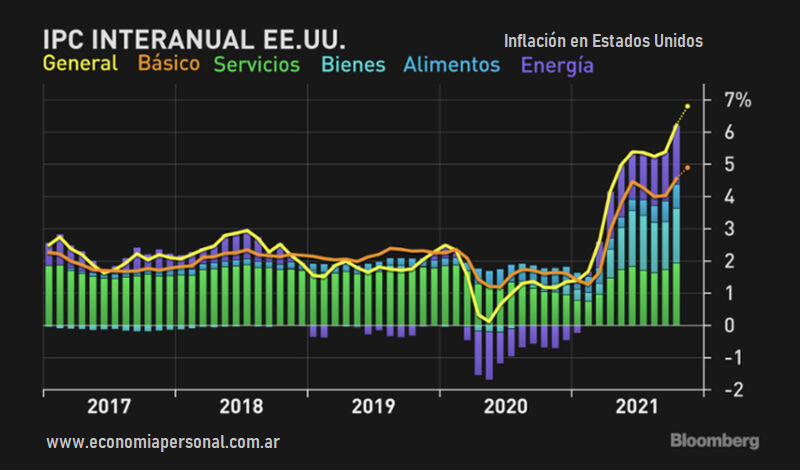

Los debates actuales sobre la inflación se centran principalmente en cuánto tiempo persistirá. ¿Será la inflación transitoria, como insisten los banqueros centrales? ¿O seguirán subiendo los precios al consumidor en los próximos años, como mantienen los osos de los bonos? Sin embargo, pocos analistas consideran cómo es probable que las economías modernas altamente financiarizadas respondan a un cambio en el régimen de inflación.

Cuanto más consideramos la inflación, menos parecemos saber, o al menos estar de acuerdo, sobre las causas del aumento de los precios. Los banqueros centrales se obsesionan con las expectativas de inflación. Creen que mientras las expectativas del público estén ancladas en torno a su objetivo de inflación del 2%, todo irá bien. Pero un artículo reciente del miembro del personal de la Reserva Federal, Jeremy Rudd, señala que no hay apoyo teórico ni empírico para la idea de que las expectativas influyen en la inflación.

En cambio, sugiere Rudd, cuando la inflación cruza un cierto umbral, entra en negociaciones salariales. Esto ayuda a explicar las “espirales” de precios y salarios de los años setenta. Es posible, aunque Rudd no lo dice, que el reciente aumento en el índice de precios al consumidor de EE. UU. Pronto se refleje en aumentos salariales. Otra espiral de precios y salarios puede estar a la vuelta de la esquina.

Los monetaristas también descartan las expectativas de inflación. En cambio, insisten, en palabras de su chamán Milton Friedman, que la inflación «es siempre y en todas partes un fenómeno monetario». En una nota reciente, el economista jefe de Invesco, John Greenwood, señala que la oferta monetaria estadounidense (M2) ha aumentado en más de un tercio en los últimos 18 meses. Greenwood cree que los precios al consumidor de EE. UU. Continuarán aumentando hasta que todo este exceso de dinero sea absorbido por la economía. La inflación será persistente, no transitoria, predice.

Sin embargo, los economistas del Banco de Pagos Internacionales han sugerido que la inflación en los últimos años ha estado más influenciada por factores globales que por las condiciones monetarias internas. Según este punto de vista, la entrada de China en la economía mundial debilitó las presiones salariales en Occidente (cuyos trabajos de fabricación podrían enviarse al extranjero) y ejerció una presión a la baja sobre los precios de los bienes comercializados.

Pero el papel de China como exportador de deflación puede estar llegando a su fin. El presidente Xi Jinping quiere priorizar el consumo interno sobre las exportaciones y las ganancias sobre la inversión, como parte de su proyecto de «prosperidad común». Como dijo Henry Maxey, director de inversiones de Ruffer, en una conferencia de Grant en Nueva York esta semana, China ahora puede alentar a los exportadores a subir los precios. La interrupción en curso de las cadenas de suministro sobreextendidas ejerce una mayor presión al alza sobre los precios. A pesar de lo que argumentan muchos analistas, es poco probable que se trate de un problema temporal: las cadenas de suministro en el futuro tendrán que volverse más sólidas a medida que los fabricantes cambien de producción «justo a tiempo» a «por si acaso», y eso significa que el los bienes que producen costarán más.

La teoría fiscal de la inflación sostiene que los países con grandes deudas inflan invariablemente sus pasivos. Esa es la idea detrás de la represión financiera, cuando las tasas de interés se mantienen por debajo del nivel de inflación durante años. El estratega de inversiones Russell Napier sostiene que los altos niveles de deuda en Occidente proporcionan un imperativo político para la inflación. Los gobiernos, dice, están reemplazando a los bancos centrales como árbitros del sistema crediticio. La pandemia ha acelerado este proceso: Estados Unidos tenía su «Programa de préstamos convencional», mientras que el gobierno británico suscribía los «Préstamos de recuperación» otorgados por los bancos comerciales. La estanflación a menudo asociada con la represión financiera ya ha llegado, dice Napier.

Lo que estas diferentes formas de ver la inflación no tienen en cuenta es cómo el sistema financiero se enfrentará a este cambio de régimen. La caída de la inflación ha ido acompañada de una caída de los tipos de interés. Las tasas ultrabajas se han metido «en todas las grietas», para usar una frase acuñada por Jeremy Stein de Harvard. Los inversores han asumido más riesgos para compensar su pérdida de ingresos. La deuda corporativa ha aumentado con las empresas pidiendo prestado para recomprar sus acciones y el capital privado organizando adquisiciones. El aumento de los precios de los activos ha sustituido a los ahorros genuinos. Las economías desarrolladas se han «hiperfinanciado», dice Maxey. En los Estados Unidos, la participación del sector financiero en el PIB aumentó de alrededor del 2% en la década de 1950 a más del 8% en la actualidad.

El látigo inflacionario provocará un verdadero dolor en Wall Street. El aumento de la inflación puede obligar a la Fed a reducir sus compras mensuales de valores más rápidamente de lo previsto. A medida que se succiona liquidez del mercado, podríamos enfrentarnos a otra “rabieta de la puesta a punto”. El mercado de repos, donde los títulos de deuda se utilizan como garantía para préstamos a un día, no funciona correctamente cuando la liquidez se evapora. Es probable que repunte la volatilidad en el mercado de bonos de EE. UU., Que sigue aproximadamente a la de los precios al consumidor. A medida que aumentan los rendimientos de los bonos del Tesoro, existe la posibilidad de que los rendimientos de los valores más riesgosos se disparen.

Durante el último cuarto de siglo, el rendimiento de los bonos y las acciones se ha relacionado inversamente: en momentos en que el mercado de valores ha caído, los bonos del gobierno generalmente arrojan rendimientos positivos. A las carteras convencionales, que asignan el 60% a acciones y el 40% a bonos, les ha ido bien. Pero a medida que regrese la inflación, es probable que los bonos y las acciones se correlacionen positivamente, subiendo y bajando juntos, como lo hicieron en la década de 1970. Esto significa que los inversores tendrán que repensar su asignación de activos.

En particular, deben considerar cómo reducir la sensibilidad de las carteras al aumento de las tasas de interés, lo que técnicamente se conoce como «riesgo de duración». El riesgo de duración del mercado de bonos corporativos de EE. UU. Se encuentra en un máximo histórico. Las acciones estadounidenses también tienen más duración que en cualquier otro momento desde la burbuja de las punto com. Los inversores pueden reducir este riesgo comprando acciones más baratas. Rob Arnott de Research Affiliates, quien también habló en la conferencia de Grant esta semana, señala que las acciones de valor en los mercados emergentes, Japón, Europa y el Reino Unido se cotizan actualmente a valoraciones muy atractivas.

Napier opina que los inversores no deberían poseer bonos de ningún tipo. Sin embargo, los bonos protegidos contra la inflación pueden seguir obteniendo buenos resultados a pesar de sus rendimientos reales negativos. (Su rendimiento negativo puede considerarse una prima de seguro contra una inflación imprevista). Sobre todo, dice Maxey, los inversores deben ser ágiles. Suena contrario a la intuición, pero también es útil tener más efectivo, el activo de menor duración, a medida que los mercados se vuelven más volátiles. El valor real del efectivo puede verse erosionado por la inflación, pero al menos proporciona a los inversores un medio para comprar activos cuando se vuelven baratos.

Fuente: reuters.com, 21/10/21

.

.

Impacto geopolítico de la crisis en Afganistán y Medio Oriente y sus efectos en América Latina

diciembre 1, 2021

Simposio Internacional 09/09/21

.

💥 🌎 La crisis en Afganistán y Medio Oriente y sus efectos en la economía. Gustavo Ibáñez Padilla

.

Agenda

PRIMER BLOQUE

- Presentación del Simposio. Dra. María Amelia Britos Bogado

- Crisis en el Medio Oriente y su impacto en la seguridad latinoamericana. Dr. Nahem Reyes

- Antes de tomar Kabul, los Talibanes se adueñaron de las redes. Mg. Julio Cirino

- La mujer en escenarios adversos a la democracia. Mg. Alessandra Martin

- Preguntas y conclusiones. Moderador : Prof. Alejandro cassaglia

SEGUNDO BLOQUE

- Impacto de la crisis en la economía global. Ing. Gustavo Ibáñez Padilla.

- Repercusiones políticas de la crisis de Medio Oriente. Dr. Luis Somoza

- Experiencias de Misiones Militares en Medio Oriente. Lic. Rodrigo Duarte

- Preguntas y conclusiones. Moderador : Prof. Jorge Domínguez

Organiza: Itaju Comunicaciones

Contenido relacionado:

Antes de tomar Kabul los Talibanes se adueñaron de las redes

Por Julio A. Cirino, especial para The Post Argentina

INTRODUCCION

Lo sucedido con la caída de Kabul sorprendió a muchos, no solamente porque se suponía que la fuerza militar del gobierno de Kabul, entrenada y equipada por los Estados Unidos sería una defensa sólida frente a los ataques del Talibán, sino también por la capacidad tecnológica mostrada por los Talibanes.

De alguna forma, la imagen del Talibán se asociaba con “guerreros” armados a lo sumo con armas automáticas, pero no se les atribuía, fuera de algunos círculos especializados, la capacidad de montar verdaderas “ofensivas electrónicas” como la que hemos visto en las últimas semanas y que además venía desarrollándose silenciosamente desde meses atrás.

Esto lleva una vez más a releer lo que P.W. Singer plantea en su obra:” Like War” donde nos explica muy detalladamente como hemos superado el concepto clásico de “guerra electrónica” para meternos de lleno en el uso de las “redes” como un arma más del arsenal de los estados (y de los privados también…). [1]

La otra consideración, que solo mencionaremos y que no vamos a desarrollar en estas líneas se refiere a cómo estos verdaderos “arsenales” electrónicos están al alcance no ya tan solo de los estados sino también de quien pueda pagarlos…..

Recordemos que la historia del Talibán con los medios fue bastante accidentada, de hecho, la primera vez que llegaron a controlar Afganistán (septiembre 1996) prohibieron completamente internet y hoy utilizan miles de cuentas de Twitter (algunas abiertamente otras de modo anónimo). Hoy las torres para la comunicación celular están por todo el país, y los teléfonos móviles ya en 2019 (último dato disponible) superaban los 22 millones, se estima que hoy el 70% de la población tiene acceso a telefonía celular. Después de los ataques del 9/11 y de la invasión a Afganistán (2001) comienza la lenta reconstrucción de los talibanes aprovechando las facilidades que tácitamente les brindó Pakistán al tiempo que organizaron una estructura en red insurgente que no dejaría de operar con mayor o menor intensidad de acuerdo con las circunstancias y a la geografía.

Para el año 2002 se puede decir que el Talibán tiene funcionando una red de publicaciones, de DVD y audios cuyo contenido se centraba en marcar la corrupción del régimen de Kabul, la intromisión extranjera y la corrupción del gobierno entre otras cosas. Para el año 2005 ya existe una especie de sitio “oficial” del Talibán (Al Emarah) que llegó a publicar en cinco idiomas. Sin embargo, aún en 2006 la relación con los medios era hostil, ya que les acusaba de dar al Talibán un trato injusto. Simultáneamente reinaba la confusión ya que otros grupos utilizaban el rótulo de talibán generando confusiones en el aparato de propaganda.

Será recién en 2008 cuando el grupo pueda hablar de un “sistema” para publicitar sus acciones y un año después presentarán un sitio web en idioma inglés donde acusarán a occidente de una campaña de desinformación en su contra. Un año después estarán operando en YouTube y para 2011 tendrán una actividad sistemática en Facebook y Twitter. Dos años después aparecen en Telegram y Whatsapp. Con lo que no solamente llegaban a más gente, sino que ponían sus comunicaciones en plataformas ENCRIPTADAS.

Facebook, YouTube y Twitter sólo de tanto en tanto borraban el contenido del Talibán.

El deterioro del gobierno de Kabul ya es visible para el año 2017 y se nota en el aumento de la censura y la disminución de la información disponible, de hecho, a finales de ese año el gobierno de Kabul procura cerrar las operaciones de WhatsApp y Telegram, lo que repercutió muy negativamente en su relación con la prensa.

2021 EL TALIBAN 2.0 Y LOS FUTUROS POSIBLES

Con Kabul en sus manos y controlando, al menos por ahora, la casi totalidad del territorio hay preguntas que se hacen inevitables: El tema que parece más difícil de resolver se basa en que el grueso de la población, en particular las mujeres, llevaban viviendo en una sociedad, si bien “islámica” bastante adaptada al S.XXI, la pregunta obvia es si el Talibán intentará cambiar esto, como lo hizo en el pasado o si por el contrario adoptará una postura mas conciliadora, y en todo caso como repercutirá esto en toda la población.

Por otro lado, no pocos de los líderes del Talibán estaban en puestos de responsabilidad cuando se hicieron con el poder (1996-2001) pero además varios de ellos aparecen vinculados, más o menos cercanamente con al-Qaeda. Entre los estudiosos del tema parece, al menos por el momento existir un consenso en cuanto a que no es intención del liderazgo talibán desarrollar un país “moderno”.

Por lo pronto se anunció formalmente la creación del EMIRATO ISLAMICO DE AFGANISTAN, y la sharía será la ley que regirá el país.

Mientras el presidente de los Estados Unidos procuraba en su ultimo discurso ponerle “al mal tiempo buena cara” no sólo en Estados Unidos sino en el resto del mundo se repite la pregunta: qué va a significar esta derrota para la política exterior de USA, sus aliados y sus adversarios. Por de prontose suceden días de celebraciones en Siria, Somalia, Pakistán, Indonesia, Malasia, Tailandia y las Filipinas, por mencionar algunos ejemplos. Nuevamente estos hechos apuntan a señalar que estamos en presencia de las mencionadas “operaciones en red”, que podrán interconectarse en forma más o menos coordinadas dependiendo de cada caso. Es por ello que si estas celebraciones serán algo mas que eso, es algo que veremos en las próximas semanas y que, por otro lado no debe hacernos olvidar de las fuertes divisiones que agitan al mundo islámico.

Recordemos que estos acontecimientos no sucedían desde que la entonces Unión Soviética se retiró en derrota durante 1989 con lo que esta sería la segunda vez que una “superpotencia” se debe retirar de Afganistán sin cumplir ninguno de los objetivos que pretendía alcanzar.

El interrogante que se escucha hoy en casi todas las capitales es si el Talibán va a permitir (como lo hizo en el pasado) que el país se convierta en base para la “yihad”. En tal sentido recordemos que el acuerdo negociado con Estados Unidos en 2020 incluía la promesa del Talibán que al-Qaeda y sus apoyos no podrían instalarse de ninguna forma en el país nuevamente.

Existen pocas dudas respecto que tanto la salida de los Estados Unidos, como el modo de su ejecución van a ser visto como una oportunidad para la yihad.

Las preguntas obvias, que no tienen respuesta por el momento, son hasta que punto tomará nuevo impulso la yihad y que tanto podrá extenderse geográficamente, ya no sólo en Medio Oriente sino en Europa, Estados Unidos y el resto del hemisferio, sobre todo si se toma en consideración que esto ya ha sucedido. Pero además que otros “jugadores” podrán entrar en la partida; China ya lo está haciendo y en forma muy visible pero posiblemente no sea el único.

[1] Singer,P.W. LIKE WAR.

Fuente: thepostarg.com, 03/09/21

.

Estados Unidos y China: tensa integración

noviembre 20, 2021

Estados Unidos y China: una integración financiera millonaria que esconde tensiones

En el momento en que la competencia entre las dos superpotencias adquiere características de conflictividad exacerbada, la tendencia de fondo es una integración superior entre las dos mayores economías del mundo.

Por Jorge Castro. Analista internacional.

China hace una fuerte apuesta por el desarrollo tecnológico para ampliar su capacidad productiva en el ámbito de la Cuarta Revolución Industrial.

Boston Consulting Group estima que los activos financieros de la República Popular de China tenían una valuación de US$ 18,9 billones en 2020, lo que revela un crecimiento de 10% respecto al año anterior.

A su vez, Goldman Sachs sostiene que esos activos, medidos en capacidad de inversión, valdrían más de US$ 70 billones en 2030, tres veces más que el actual producto norteamericano (U$S 21,9 billones/25% del PBI global).

El mayor banco de inversión de Wall Street realiza esta apreciación sobre la base de una población de 1.440 millones de habitantes, con un ingreso per cápita que ascendería a US$ 20.000 anuales en una década, encabezada por una clase media integrada hoy por 440 millones de personas con ingresos comparables a los estadounidenses (US$ 35.000/45.000 anuales), que se duplicaría en 10/15 años, y llegaría a unos 850 millones de consumidores e inversores del más alto nivel de gasto del mundo.

Por eso lo previsible es ahora que, en el momento en que la competencia estratégica entre las dos superpotencias adquiere características de conflictividad exacerbada, la tendencia de fondo sea una integración cualitativamente superior entre las dos mayores economías del mundo, donde el dato estratégico central es que ambas son parte de un sistema global absolutamente integrado por la revolución de la técnica, y donde se compite primordialmente a través de una superior capacidad de innovación y productividad.

Este es un sistema hipercapitalista, solo que su aspecto fundamental no es más ni el capital, ni el trabajo, sino el conocimiento; y que por eso – suprema ironía – trasciende sus límites históricos, y adquiere una naturaleza estrictamente post-capitalista.

El capitalismo del siglo XXI expande sus límites a través de sus crisis, que son rupturas y recuperaciones, como la que acaba de experimentar en 2020 y 2021 provocada por la pandemia del coronavirus.

Por eso es que se ha producido un vuelco de los grandes bancos y fondos de inversión de Wall Street hacia el mercado chino, que ha sido completamente desregulado y abierto por el gobierno de Beijing.

Creció muy fuerte la inversión extranjera, sobre todo la que llegó de los Estados Unidos.

Así, este año, JP Morgan se transformó en el primer fondo mutual 100% extranjero del mercado de capitales de la República Popular; y Goldman Sachs, en alianza con ICBC – uno de los cuatro principales bancos estatales chinos -, con US$ 6,6 billones de capitalización y más de 740 millones de usuarios, se ha convertido en el mayor protagonista de sus mercados bursátiles, que son los segundos del mundo (US$ 18,4 billones), después de los de EE.UU. (US$ 34 billones).

El año pasado ingresaron al mercado chino más de US$ 120.000 millones de capitales extranjeros, primordialmente norteamericanos, destinados a la compra de bonos y acciones de las empresas que cotizan en Shanghai, Shenzhen, y Hong Kong, una cifra que se duplicaría en los próximos 2 años.

El resultado ha sido que las inversiones extranjeras en activos en renminbi ascendieron a US$ 1,1 billones en septiembre de este año, más de la mitad provenientes de EE.UU., lo que significa que han aumentado 7 veces desde el último trimestre de 2020.

Este fenómeno constituye una extraordinaria manifestación de confianza en las perspectivas de la República Popular, y en general en sus instituciones estatales.

Es un rasgo que se acentúa cuando el mercado chino experimenta una crisis de liquidez desatada por EverGrande, la segunda mayor constructora y desarrolladora de la República Popular; y cuando el gobierno chino ha tomado drásticas medidas antimonopolio contra las dos principales plataformas digitales (Alibaba y Tencent); y cuando, por último, el sistema experimenta una profunda reorientación estratégica denominada “Prosperidad Compartida”, basada en la multiplicación de oportunidades y en la mejora general de las condiciones cualitativas de vida, que es exactamente lo contrario del igualitarismo.

China tiene en este momento más billonarios en dólares que EE.UU (2.296 vs. 1.450); y las principales entidades de sus mercados financieros han resultado ser en este momento los titanes de Wall Street. “La verdad se viste usualmente de paradoja”adujo Gilbert K. Chesterton; y ahora la República Popular fundada por Mao TseTung el 1 de octubre de 1949 en la plaza Tiananmen, se ha convertido en el “Oro de California” de nuestra época para los grandes capitales estadounidenses.

Una nota a pie de página, y sin carácter de conclusión: aun en estas condiciones de integración profunda e irreversible, ¿puede haber un choque bélico entre China y EE.UU.? Y la respuesta es: sí puede haberlo si se trata de Taiwán, si el gobierno separatista de la Isla, auspiciado por el poder norteamericano, comete un error de cálculo sobre lo que significa para la República Popular completar el ciclo de reunificación nacional y rechazo sistemático a la época de humillación impuesta por los grandes países europeos y Japón que comenzó en la “Guerra del Opio” de 1840.

Se trata de China, el Imperio del Medio, que vuelve a la ubicación histórica central que tuvo hasta el siglo XVIII, en las condiciones de potencia global capitalista del siglo XXI.

Fuente: clarin.com, 20/11/21

El futuro del dólar en la economía global

mayo 17, 2020

¿Adiós al dólar?

Por Alfredo Vergara.

Hace pocos días, el gobierno de China informó al Mundo que había decidido dejar de utilizar el Dólar en sus transacciones internacionales bursátiles y financieras; actividades en las cuales solo utilizaría el Yuan, la moneda china.

Para hacer más espectacular el golpe, también anunció que los salarios a sus servidores públicos -que en la práctica son casi todos sus trabajadores- principiarían a pagarse en un 50% con dinero electrónico; el cual sería intercambiable con el Yuan en un tasa de cambio ‘uno a uno’.

El anuncio tomó de sorpresa a los países de Occidente y, en pocas horas, el Grupo Financiero Monex -especialista en analizar los mercados de criptomonedas, bitcoins, moneda digital y dinero virtual- predijo que esa proclama significaba el comienzo de la primera gran guerra monetaria en contra del Dólar; guerra cuyo objetivo era colocar al Yuan Chino como la principal moneda para transacciones internacionales, lo cual desplazaría al Dólar a un puesto secundario.

No obstante, el Grupo Financiero Monex parece ignorar que esta no es la primera vez que el Dólar tiene que soportar un ataque internacional contra su supremacía.

Bastaría recordar que, en 1971, el Presidente Nixon decidió romper el compromiso mundial que Norteamérica tenía de entregar la treintaicincoava parte de una onza troy de oro, en intercambio por cada Dólar que cualquier país decidiese devolver a los EE.UU.

Aquel rompimiento significó el fin del ‘Patrón Oro’, lo cual generó los más funestos vaticinios sobre el futuro del Dólar y, casi de inmediato, la prensa empezó a mencionar varias de las monedas que podrían reemplazarlo. Por ejemplo, la Libra Esterlina, que era la moneda en uso más antigua del mundo; el Rublo, que desde los inicios del Siglo XX había reinado en los quince países que entonces constituían la inmensa Unión Soviética; el Yen, que por más de dos siglos había impedido que ninguna otra moneda ingresase al Japón; el Yuan, por ser la moneda que usaba más de la cuarta parte de la población mundial; y, el Marco, el Franco, la Lira, el Florín y otras monedas muy bien cotizadas en Europa y en sus propios países, antes de que apareciese el Euro.

No obstante, ninguna de esas monedas logró en ningún momento rivalizar con el Dólar como divisa internacional.

Desde entonces siempre he creído que el Dólar es la moneda preferida porque es la que más confianza inspira. Y esto es así porque su valor depende de una política monetaria transparente, debido a que Estados Unidos siempre anuncia cuántos dólares emitirá y cuál será el nivel de su deuda, a qué tasas, a qué plazos y en qué condiciones.

A diferencia del Yuan chino; una moneda cuyo valor depende de los designios de un régimen opaco y autoritario.

Fuente: elcomercio.com, 14/05/20.

Vincúlese a nuestras Redes Sociales:

LinkedIn YouTube Facebook Twitter

.

.