¿Por qué tener una Sociedad Offshore?

octubre 31, 2018

Tres grandes ventajas de tener una Sociedad Offshore

Por

La cultura popular argentina hace pensar que quien tiene una sociedad constituida en Bahamas, Islas Vírgenes o Cayman, está haciendo algo raro, ilegal o turbio. Este es un mito que debe desterrarse, ya que este tipo de sociedades no sólo que no indican de por si nada ilegal, sino que además están expresamente reconocidas en la legislación tributaria argentina, aún si su principal o única función es la obtención de rentas pasivas.

¿Qué tres grandes ventajas podemos enumerar?

1. Ventajas Impositivas

Todo residente argentino que sea dueño de una sociedad offshore podrá diferir el pago del impuesto a las ganancias que le corresponda pagar, hasta tanto no le distribuya dividendos a su titular. De esta manera no se evita pagar el impuesto sino que se dilata en el tiempo hasta que se efectúe una distribución de dividendos.

Todo residente argentino que sea dueño de una sociedad offshore podrá diferir el pago del impuesto a las ganancias que le corresponda pagar, hasta tanto no le distribuya dividendos a su titular. De esta manera no se evita pagar el impuesto sino que se dilata en el tiempo hasta que se efectúe una distribución de dividendos.

Es importante destacar que sólo pagará ganancias por la porción que haya distribuido. Si la sociedad offshore XYZ tuvo ganancias por U$S 300.000 pero distribuye dividendos por U$S 100.000, solo pagará el 35% de ganancias sobre esos U$S 100.000.

Para que se consiga este efecto de diferimiento es necesario seleccionar adecuadamente la jurisdicción en la que se constituye o está radicada la sociedad (que no sea una jurisdicción de baja o nula tributación y no cooperador a los fines de la transparencia fiscal), cómo está representado su capital (por acciones) y, entre otros, el lugar en el que se administra, ejerce la dirección y se realizan las asambleas de accionistas (fuera de la Argentina).

Debe tenerse en cuenta especialmente que hay varios instrumentos que no tributan ganancias en cabeza de individuos residentes en la Argentina y que si la que realiza la inversión es una sociedad offshore pueden quedar gravados al momento de la distribución de dividendos.

La otra gran ventaja impositiva que tienen las sociedades offshore es que no pagan impuesto a la herencia, ya que la sociedad como entidad, nunca muere. De esta forma se evita pagar el impuesto a la herencia en las jurisdicciones donde puedan tener una cuenta bancaria, como es el caso de los Estados Unidos.

Otro dato de la realidad es que en los casos en que existe intercambio de información fiscal en forma automática (no es el caso de la Argentina), los Estados Unidos no brindan información sobre los beneficiarios efectivos de las cuentas que están a nombre de sociedades.

2. Ventajas Legales

Si un residente argentino tiene una cuenta en los Estados Unidos a título personal, está expuesto a la contingencia de que en un determinado momento del tiempo el gobierno argentino le exija repatriar ese dinero, como lo hizo Cristina Kirchner con las compañías de seguros.

Ver: El engaño del intercambio de información entre USA y Argentina

Si la cuenta está a nombre de una sociedad extranjera, el gobierno argentino nunca podrá forzar la repatriación de los capitales porque no tiene jurisdicción sobre una sociedad extranjera. Además de esto, se vería expuesto a diferentes conflictos de derecho internacional público y privado.

Es para destacar que algunas jurisdicciones, como es el caso de Islas Vírgenes Británicas, tienen un esquema simple sucesorio que simplifica cualquier trámite para los herederos y permite ahorrar en costos legales.

3. Ventajas Operativas

Las sociedades offshore son simples de constituir: baratas, rápidas y a la distancia. En la mayoría de las jurisdicciones offshore no hay exigencia de presentación de balance anual. Típicamente tiene un costo de constitución y luego un costo de mantenimiento anual.

Para países como los Estados Unidos, es mucho más simple y cotidiano abrir una cuenta a una sociedad de Islas Vírgenes o Cayman que a una sociedad de Uruguay o Panamá. En la práctica, hay más chances de que decidan no abrir una cuenta bancaria de estas últimas jurisdicciones que a jurisdicciones del Caribe porque simplemente los documentos están en inglés y conocen bien sus reglas y sus contingencias.

Para países como los Estados Unidos, es mucho más simple y cotidiano abrir una cuenta a una sociedad de Islas Vírgenes o Cayman que a una sociedad de Uruguay o Panamá. En la práctica, hay más chances de que decidan no abrir una cuenta bancaria de estas últimas jurisdicciones que a jurisdicciones del Caribe porque simplemente los documentos están en inglés y conocen bien sus reglas y sus contingencias.

Fuente: cartafinanciera.com, 13/12/16.

Más información:

La nueva Meca de los ricos: Estados Unidos

Estados Unidos pretende ser el único paraíso fiscal en el mundo

Estados Unidos el Paraíso Fiscal más importante

¿Son legales los Paraísos fiscales?

Cómo evadir impuestos

Los paraísos fiscales son una bendición

Los Paraísos fiscales, últimos refugios de libertad

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

¿Nuevos engaños crediticios estilo subprime?

julio 26, 2017

Nuevos engaños crediticios estilo subprime

Por

.

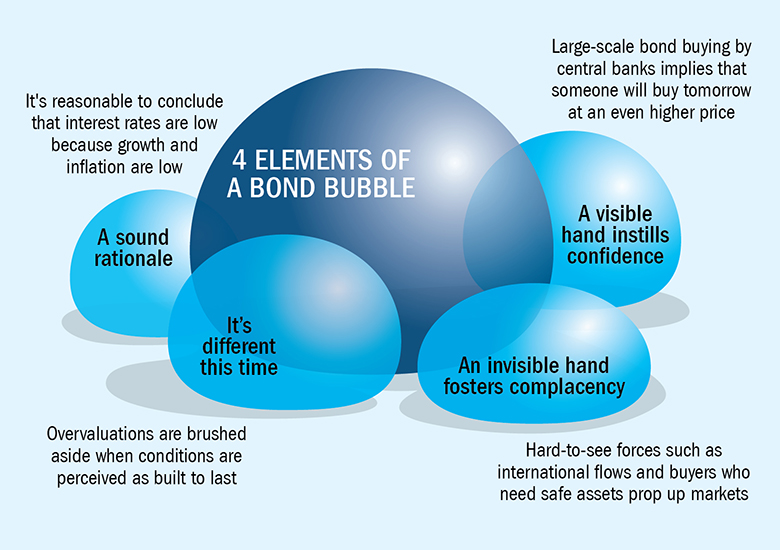

Hace unas pocas semanas, Ray Dalio (uno de los inversionistas más agudos y exitosos de nuestra era) indicó que había que estar mirando de reojo la puerta de salida. Puesto de otro modo, “todo parece estar bien, pero esta realidad podría cambiar de manera abrupta”.

Uno de los indicadores que sigue Steve Blumenthal en su publicación “On my radar” es mirar el índice de los bonos llamados “high yield” (eufemismo por lo que antes se llamaba bonos basura o “junk bonds”). El motivo para prestar atención a este índice es simple: los que más están atentos a los posibles defaults corporativos son los que invierten en estos tipos de bonos.

¿Qué índice podemos mirar concretamente? Una alternativa es el PIMCO High Yield Fund cuya data va hasta 1998.

Se dice que un índice como este es un indicador líder que puede anticipar lo que pase con la economía y con las acciones. El gráfico evidencia que por el momento no parece haber mayores sobresaltos a la vista. Pero…

¿Qué quiere decir que este índice haya subido de la forma en la que lo hizo? Simple: el mercado está desesperado por conseguir algún tipo de rendimiento en bonos, luego de que los bancos centrales del mundo vienen interviniendo en el mercado de bonos empujando las tasas hacia cero. Esto equivale a decir que, para obtener renta, el mercado ha tenido que asumir de forma sistemática riesgos cada vez más altos. Que el índice de High Yield se encuentre en máximos históricos indica que se está comprando de modo masivo los bonos basura de la peor basura que queda (no les resulta raro que Argentina haya conseguido colocar un bono a 100 años siendo un defaulteador serial?)

Los inversionistas sueñan con retornos del 5% sin asumir riesgos, pero eso simplemente no existe. Ahora bien, a través de diferentes “trucos” de ingeniería financiera, se puede llegar a rendimientos del 5% aunque asumiendo riesgos no menores. ¿Alguien cree que los asesores financieros cuentan toda la verdad de esas notas estructuradas?

La respuesta es que no, pero la culpa no es de los asesores. Los clientes parecen pedir a gritos que les mientan y si les contaran toda la verdad, moverían la administración de su patrimonio a alguien con menos escrúpulos que esté preparado para mentirles en la cara.

¿Se acuerdan de términos como subprime, mortgage pools, CDOs y todo tipo de créditos empaquetados sintéticamente para que parecieran de calidad AAA? Está sucediendo de nuevo.

Los inversores están dispuestos a aceptar estos términos porque están desesperados por obtener algún tipo de renta, en un contexto donde los bonos de los países desarrollados rinden prácticamente un 0% o incluso tienen rendimiento negativo.

Los maestros del marketing no están en Coca-Cola, sino en Wall Street. Y siempre se las ingenian para inventar un nuevo acrónimo para confundir y generar espejismos. Antes eran los CDOs; ahora son los CLOs (Collateralized Loan Obligation). Un CLO no es más que un conjunto de préstamos securitizado. Al igual que con las hipotecas subprime, estos títulos se dividen en diferentes tramos (tranches) para ofrecer mayor rendimiento (a mayor riesgo). No deberían sorprenderse si les cuento que la emisión de CLOs en lo que va del 2017 ya es más del doble de lo que se emitió en todo el 2016 de acuerdo con un informe de Wells Fargo.

El ciclo ha comenzado nuevamente. Analistas de Moody’s indican que la proporción del mercado de préstamos que es “covenant-lite” (mínimas garantías) ha crecido del 27% en 2015 al 65% en el primer trimestre de 2017.

La buena noticia es que el sistema bancario se encuentra más sólido que en la época de Bear Stearns y Lehman Brothers. Sin embargo, el riesgo va creciendo y se esconde nuevamente de modo engañosa.

Más que nunca, hay que estar muy atentos.

Fuente: cartafinanciera.com, 23/07/17.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

¿Qué pasa con los bancos en Europa?

julio 11, 2016

Hacia una gran crisis bancaria en Europa

Por .

Europa está en una encrucijada profunda: se acordó una regla estricta para rescates de bancos, que ahora en caso de cumplirla, podría llevar a muchos bancos a la quiebra. ¿En qué consiste esta regla?

Europa está en una encrucijada profunda: se acordó una regla estricta para rescates de bancos, que ahora en caso de cumplirla, podría llevar a muchos bancos a la quiebra. ¿En qué consiste esta regla?

La regla es de sentido común y justa. Indica que si un banco tiene un problema, los accionistas, acreedores y depositantes del banco son forzados a asumir el costo de rescatar al banco. Con este esquema, los accionistas pierden una parte del valor de sus acciones, los acreedores pierden una parte de la deuda que le prestaron al banco y los depositantes pierden una parte del dinero que depositaron en el banco.

De esta forma, el rescate se produce “desde adentro del banco” y no a través de un préstamo extraordinario del estado, en el cual todos los contribuyentes se hacen cargo con sus impuestos de las malas decisiones o la mala fortuna del banco. Se dice entonces que ahora el rescate es un bail-in y no un bail-out. Esto evita también que el banco corra riesgos desmedidos a sabiendas de que eventualmente será rescatado por el estado (problema de moral hazard).

Todos los bancos europeos atraviesan un mal momento por la tasa de interés negativa fijada por el Banco Central Europeo. Los bancos ganan por la diferencia entre la tasa a la que prestan y la tasa a la que pueden tomar prestado, y la actual situación implica menos ingresos y menos rentabilidad. A raíz de esto, hay dos grandes problemas: el riesgo crediticio que tiene asumido el Deutsche Bank y la alta proporción de préstamos incobrables que tiene el sistema financiero italiano.

A los mercados financieros no les ha gustado esta regla que impone que “cada banco se haga cargo de sus actos”. Esto queda a la vista por el pésimo comportamiento de las acciones de los principales bancos europeos. El índice general de bancos europeos (Euro Stoxx Bank Index) está un 31% abajo en lo que va del año.

.

El Fondo Monetario Internacional advirtió que el Deutsche Bank es el banco que más riesgo está imponiendo al sistema financiero internacional, seguido del HSBC y Credit Suisse. Como si esto no fuera poco, el banco reprobó el test de solvencia de la Reserva Federal de los Estados Unidos. Las acciones del Deutsche Bank cayeron un 48% en lo que va del año y están en el mínimo de los últimos 30 años. Es muy probable que la acción sea retirada del principal índice de acciones europea, el STOXX 50 Index, lo cual impondrá otra oleada de ventas:

El sistema financiero italiano tiene un total de 360 mil millones de euros en préstamos incobrables o de bajo recupero. De este total, 80 mil millones están en manos de Unicredit. Las acciones de Unicredit (el banco italiano más grande en términos de activos), están colapsando y acumulan una pérdida del 63% en lo que va del año:

.

Por último, la Banca Monte dei Paschi di Siena, el banco italiano más comprometido en estos momentos, lleva acumulada una pérdida del 77%:

.

El Brexit no hizo más que intensificar esta mala situación ya que se espera menor crecimiento y un período aún más prolongado de tasas de interés bajas o en terreno negativo.

El primer ministro italiano está presionando para que Alemania acepte torcer las reglas y permitir que el estado italiano aporte 40 mil millones de euros (de dinero de los contribuyentes) para ayudar a los bancos. Incluso se refirió a los problemas más graves que tiene el Deutsche Bank.

Sumando a la presión, el Economista Jefe del Deutsche Bank dijo que Europa necesitaría un rescate de 150 mil millones de euros (nuevamente, con el dinero de los contribuyentes).

Hasta el momento Alemania no ha dado el brazo a torcer. Incluso ha dicho que no hará nada por rescatar a un banco propio, el Bremer Landesbank. Cuando se supo la noticia, los bonos convertibles contingentes de este banco cayeron un 50%.

Conclusión:

Si Alemania y Bruselas no acceden a torcer las reglas, podríamos ver un colapso inminente. Si accedieran, lo más probable sería que dilataran lo inevitable. El camino más fácil indica que torcerán las reglas, aunque no queda claro cuánto tiempo ganen con ello.

Mientras tanto, el S&P500 parece vivir en otro planeta. A no dejarse engañar: el reality check será brutal.

Fuente: Carta Financiera, 10/07/16.

.

Los países con mayores reservas de oro

diciembre 26, 2015

Los 20 países con mayores reservas de oro

Por .

Hablemos sobre el mercado del oro. Empezamos con algunas curiosidades generales:

1. Todos los Bancos centrales del mundo atesoran en conjunto el 19% del total del oro que se ha extraído de la tierra.

2. Se estima que todo el oro extraído hasta 2011 totaliza 171,300 toneladas.

3. A un precio de U$S 1.400 por onza, esto equivale a USD 7.65 trillions.

Si intentamos ver en términos mas generales este mercado, hay una serie de pregunta que surge naturalmente. ¿Quiénes atesoran las mayores reservas de oro? ¿Qué países son los principales productores de oro? ¿Qué países son los principales demandantes de oro?

Si intentamos ver en términos mas generales este mercado, hay una serie de pregunta que surge naturalmente. ¿Quiénes atesoran las mayores reservas de oro? ¿Qué países son los principales productores de oro? ¿Qué países son los principales demandantes de oro?

Pero incluso hay una pregunta también muy relevante: del total de reservas de cada banco central, ¿qué porcentaje de esas reservas está en oro? La respuesta a esta última pregunta me sorprendió: no estamos tan lejos de la vieja realidad del patrón oro.

Lo que primero sorprende es que en el caso de muchos países, la proporción de oro en la reservas internacionales es bien alta. Este es el caso de los Estados Unidos, Alemania, Francia e Italia. También llama la atención la altísima proporción en Portugal y la política venezolana de atesorar grandes cantidades de oro como reservas.

Uno de los rumores que circuló con la caída abrupta del oro a mediados de abril era que se iba a forzar a Grecia y Portugal a liquidar sus reservas de oro para saldar sus deudas. Si bien Grecia no aparece entre los primeros 20 países, su puesto es el número 33.

¿Cómo aparecen rankeados los países Latinoamericanos en tenencias de oro? Veamos:

Un últmo comentario con respecto a estas tablas es la destacable tenencia que tiene el Fondo Monterio Internacional (IMF) en oro. ¿De dónde proviene? Cuando fue creado en 1944, sus miembros tuvieron que aportar un 25% de la cuota de suscripción en oro. Y esta representa la principal fuente.

Además de esto, en un principio, los intereses que el FMI cobraba por sus créditos, debían ser pagados en oro (esto dejó de ser así recién en 1978). Desde ese entonces no existe más el llamado «precio oficial» del oro y el FMI debe dejar de intervenir el mercado para establecer un determinado precio.

Muy bien. Sabemos quienes tienen las reservas. Pero, ¿quién está produciendo oro y cuánto?

Es para destacar que si sumamos la producción de Chile, la producción de los países Latinoamericanos equivale a la producción total de China.

Para completar el panorama, ¿cuáles son los países que demandan oro? Quienes dijeron India y China, acertaron:

(Totales en toneladas)

Los dejo con algo para tener presente. Mucho se discute acerca de una posible burbuja en el oro y si su precio tiene aún potencial de suba cuando se comienza a ver que los Estados Unidos pueden terminar su programa de emisión de dinero (QE). Sin embargo, desde el 2003 al 2009, los bancos centrales del mundo han sido vendedores netos de oro. Y desde 2010 a 2012, han pasado a ser compradores netos de oro (con un fuerte crecimiento en 2011 y 2012).

Si los bancos centrales del mundo están comprando oro, prefiero estar del lado de ellos.

Fuente: www.cartafinanciera.com, 26/05/13.

.