.

El oro es un activo obligatorio para cualquier inversionista que se considere serio, preocupado y ocupado en la protección de su patrimonio. La razón –explicada en Top Money Report en múltiples ocasiones– es que se trata del activo refugio por excelencia, tanto por sus propiedades físicas como por su carácter monetario, derivado de aquéllas.

El oro es su ‘póliza de seguros’ financiera porque es indestructible, nunca llegará a valer cero, posee una demanda permanentemente insatisfecha y cuando se tiene en propia mano no forma parte de la hoja de balance de nadie más como un pasivo. Dicho de otro modo, cuando usted lo tiene, nadie se lo debe.

Una deuda siempre es una promesa de pago en la que el acreedor ‘cree’, confía en que le pagarán lo debido conforme se haya acordado. Lo malo es que muchas veces las promesas se incumplen. Justo por eso es tan importante la reputación y el historial del deudor.

Ése y otros riesgos asociados a los créditos se reflejan en su precio, que es la tasa de interés, que tenderá –por supuesto– a ser más alta entre mayor sea el riesgo de incumplimiento y/o de menor calidad la garantía.

Justo por lo anterior es que, como cualquier otro, los tipos de interés, en tanto que son precios, deben ser completamente libres porque su negociación refleja las condiciones del mercado, esto es, la abundancia o escasez de ahorro. Cuando el precio es manipulado centralmente, como lo hacen hoy día los bancos centrales, las señales que se envían al público ahorrador, inversor y deudor son tergiversadas.

El peligro de eso es que un precio demasiado bajo (tasas bajas) –una de las principales y favoritas herramientas de política monetaria de los banqueros centrales– creará la ilusión de que el ahorro es tan abundante en la sociedad (mucha oferta) que los acreedores sólo logran colocarlo como crédito en el mercado a un tipo de interés bajo.

En consecuencia, el endeudamiento crece de manera exponencial y sin cesar, con la intención de estimular la demanda agregada y, con ello, la actividad económica. Las falacias keynesianas puestas en práctica.

El ‘pequeño’ detalle con las deudas es que tarde o temprano se tienen que pagar, y se pagan, por la buena o por la mala. Es por eso que cualquier crecimiento basado en el endeudamiento exponencial está condenado a fracasar y a derrumbarse por su propio peso.

Como podrá entenderse, deuda y ahorro NO son lo mismo, ni expansión crediticia es igual a acumulación continua de ahorro y capital. Lo primero es insostenible, lo segundo sí se puede y se debe mantener, porque el capital desgastado necesita ser repuesto.

¿Qué sucede cuando una bomba de excesiva deuda estalla? Hasta ahora, la receta ha sido la misma: volver a inflarla con tasas cada vez más y más bajas –llegando al punto de cero, como ocurrió tras la crisis de 2008-2009–, para volver a inyectar así nuevos créditos y seguir la fiesta. Pero tratar de solucionar una crisis causada por sobredeuda, sobreconsumo y sobrecrédito, con más de lo mismo que la provocó, es como querer curar al alcohólico dándole más alcohol… hasta que el paciente muera.

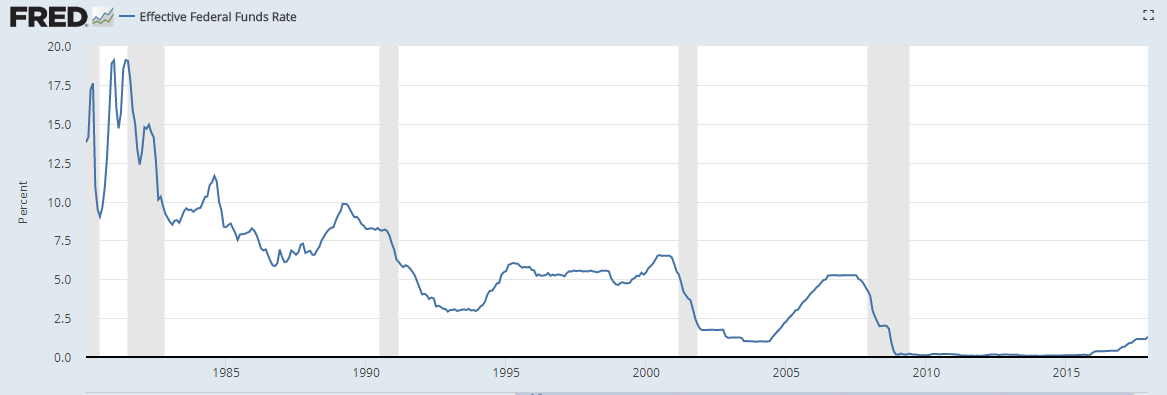

En el gráfico siguiente puede notar con claridad lo que le señalo. Las áreas sombreadas representan periodos de recesión, seguidos siempre por una depresión artificial de la tasa efectiva de Fondos Federales de Estados Unidos, desde 1980. La tendencia a la baja es evidente, hasta que el actual incipiente periodo alcista de tipos comenzó en diciembre de 2015 a cargo de la Reserva Federal (Fed).

Tasas _ federal funds rate 1980 a 2017.

.

Tasas en niveles ínfimos, nunca antes vistas en la historia de la humanidad, sólo fueron posibles mediante la manipulación del mercado de bonos, comprándolos e inyectando liquidez. Esa acción de la Fed, banco central estadounidense, y de todos los demás grandes institutos centrales del orbe, ha provocado la mayor oleada de liquidez que haya existido globalmente.

Por primera vez, todos ellos se pusieron a ‘imprimir’ dinero (lo cual es un decir, porque ni siquiera tienen que imprimirse los billetes gracias al dinero electrónico en cuentas bancarias), que ante la falta de rendimientos en los mercados de bonos más ‘seguros’ ha buscado ganancias en otros mercados más riesgosos y especulativos. Mayor demanda, mayores precios de esos activos.

Tal es el origen de la llamada ‘burbuja de todo’ que nos ha tocado vivir. La liquidez más grande en la historia ha inflado (encarecido) toda clase de activos, desde bienes raíces hasta obras de arte, bonos ‘basura’, índices bursátiles, metales preciosos (en 2011), criptomonedas (un mercado aún muy pequeño) y un largo etc. Todo lo que huela a riesgo y posibilidad de ganancias especulativas.

El tema aquí es que –como le digo– usted puede inflar todas las burbujas que quiera, pero tarde o temprano las desinfla –con las dolorosas consecuencias para aquellos que antes se acostumbraron a ganar– o continúa inyectando ‘aire’ hasta que estallen. En ambos casos el resultado es el mismo: la resaca después de la borrachera de creación monetaria.

La Fed, con la ahora saliente Janet Yellen a la cabeza, optó por intentar desinflar poco a poco la madre de todas las burbujas financieras, iniciando el ciclo alcista de tasas en diciembre de 2015, que también se aprecia en el gráfico expuesto arriba.

Esto es relevante porque al ver la misma ‘fotografía’ ampliada a un mayor lapso, vemos con claridad que lo periodos alcistas de tasas también pueden ser muy prolongados. Apenas empezamos.

—Guillermo Barba es Máster en Economía de la Escuela Austríaca. Autor del blog Inteligencia Financiera Global en Forbes México. Escribe sobre política, economía, oro y finanzas. Analista de adn40 e Info7 Monterrey.

Fuente: guillermobarba.com, 01/02/18.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

Comentarios

Algo para decir?

Usted debe estar logueado para escribir un comentario.