Por Bill Bonner. Marzo 2016 (absolutamente vigente en 2021).

Van por su dinero y ya saben cómo obtenerlo. Gracias a las tasas de interés negativas, que no son más que un impuesto, lograrán hacerse con sus ahorros.

¿Hay realmente una “guerra contra el efectivo”?

No, lo que hay es una guerra contra usted.

Volveremos a esto en un minuto… Ahora hagamos un breve repaso por los acontecimientos sucedidos esta última semana.

El desplome del petróleo

Malas noticias para los productores de shale oil estadounidenses. Bloomberg publica:

El número de plataformas de perforación de petróleo y gas en Estados Unidos ha caído a su nivel más bajo en los últimos 75 años… la reducción ha terminado con casi el 75% de los equipos de perforación.

Los municipios del boom del fracking se están convirtiendo en ciudades fantasma.

Los miles de millones de dólares de inversión (la industria nunca ha tenido un flujo de fondos positivo) han dejado de fluir hacia los productores de shale estadounidenses. Los ingresos (tal y como están ahora) han disminuido notablemente.

En el sector tecnológico, Yahoo! está pagando por su ola de compras compulsivas. Es una de las once compañías que, de acuerdo con USA TODAY, “perdieron sumas obscenas” de dinero el año pasado:

Hay 11 compañías en el índice Russell 3000, que incluyen desde una serie de empresas del sector de la energía como Apache, hasta el conglomerado industrial General Electric, pasando por el portal de noticias Yahoo!, que han reportado asombrosas pérdidas netas en el año que recién termina…

Cada una de esas compañías reportaron pérdidas netas por valor de 4 mil millones de dólares o más el año pasado- haciendo parecer pequeña la impresionante cantidad de mil millones de pérdida neta anunciada hace unos días por la empresa minorista Sears.

Un montón de estiércol

Pero volvamos a la guerra contra el efectivo. Todo es mucho más siniestro de lo se que imagina…

Varios países, como Dinamarca, Suecia y Noruega, casi no tienen dinero en efectivo.

Otros, como Francia, han prohibido las transacciones en efectivo por montos superiores a determinadas cantidades. En los niveles más altos del gobierno de la India -en este momento, una de las sociedades más dependientes de efectivo del mundo- existen planes para “desincentivar” el uso del mismo.

Mientras tanto, los economistas y comentaristas del establishment -entre los que se destacan Larry Summers y Keneth Rogoff de la Universidad de Harvard; Willem Buiter, economista jefe de Citibank; Andy Haldane del Banco de Inglaterra y Martin Wolf del Financial Times- se han manifestado a favor de una sociedad sin dinero en efectivo. [Todos reconocidos representantes de la perversa Agenda Globalista]

Summers afirmó que es “tiempo de acabar con el billete de 100 dólares”.

De acuerdo con el New York Times, “deshacerse de los billetes de alta denominación podría ayudar a combatir el crimen”.

Hoy cavaremos un poco más profundo en este montón de estiércol para tratar de averiguar lo que oculta una medida de este tipo….

¡Qué gran sorpresa! Ahí está el Estado Profundo –maloliente, malévolo, y maligno.

Comentario de EconomiaPersonal.com.ar: Es un enorme peligro eliminar el dinero en efectivo, podemos literalmente vernos inmersos en un mundo orwelliano donde los gobiernos puedan controlar literalmente cada compra, transacción, y movimiento económico, de cada persona.

La prohibición de los Ben Franklins

En primer lugar, deshagámonos -como si tuviéramos un pañal sucio entre las manos- de la idea que eliminar los Ben Franklins y otros billetes de alta denominación es una forma de “luchar contra el crimen”.

Si ahora usted quisiera cerrar un negocio por 100.000 dólares, necesitaría una pila de billetes de 100 dólares de un poco más de 10 centímetros de largo.

Ahora imaginemos que el billete de 100 dólares estuviera fuera de circulación. ¿Piensa usted que el vendedor de drogas le dirá a su cliente “Oh, creo que no podremos hacer negocios, me es mucha molestia cargar con tantos billetes”?

¿Cree que el que se beneficia por una obra pública con sobreprecios le dirá al funcionario en un garage: “lo siento, simplemente no puedo conseguir el dinero porque no entraba en el sobre”?

¿Que la prostituta le dirá al proxeneta que no trabaja para obtener billetes de 20?

No se preocupe por los criminales. En la Argentina, la columna vertebral de la economía es un billete de 100 pesos- equivalente a unos 6 dólares.

Tengo una casa en la Argentina. He visto cómo usa la gente ese billete. Los argentinos lo usan para todo. Desde comprar el periódico hasta vender un departamento de un millón de dólares. Llevan el dinero escondido en bolsas de papel (para no llamar la atención de los ladrones). Lo guardan en cajas fuertes. Pilas de esos billetes salen de sus bolsillos y se sientan en los escritorios de los cambistas del mercado negro.

¿Una molestia?

Sí.

¿Una manera de acabar con el crimen?

¿Estás bromeando?

Los vendedores de drogas, las prostitutas, los asesinos a sueldo, los terroristas, los que se dedican al blanqueo de capitales… Todos ellos ya están catalogados como criminales…y amenazados con multas, la cárcel e incluso la muerte.

¿El problema de tener que cargar con billetes de baja denominación los va a detener?

Olvídenlo. Ellos utilizarán billetes más pequeños, divisas extranjeras, Bitcoin, oro o algo más. Si se bloquea el uso de billetes grandes, innovarán.

Un “impuesto” a los ahorros

¿Qué hay de la idea de que prohibir el dinero en efectivo ayudará a la economía?

Si el dinero en efectivo es más difícil de conseguir, para los bancos centrales será más fácil imponer una tasa de interés negativa en sus depósitos bancarios.

Sin la opción de mantener los ahorros en moneda física, la gente no tendrá más remedio que mantener su dinero como un depósito en el banco… y pagar por ahorrar.

Un tipo de interés negativo no es más que un impuesto… uno que es puesto en marcha por los trabajadores del cartel de la industria bancaria y que no necesita ninguna votación en el Congreso.

Con una tasa de interés negativa del 1%, se pierden 10 dólares de cada 1.000 ahorrados. Esto es lo mismo que un 1% de “impuesto al ahorro”.

Pero, un momento… El aumento de los impuestos normalmente no provoca que la gente gaste más. Hace que los ciudadanos cierren sus billeteras, no que las abran.

Si les quitan el dinero, los dejan con menos (¡Ups!). Usted tiene que recortar sus gastos. Y si usted está ahorrando para la jubilación, un impuesto sobre sus ahorros significará que tendrá que ahorrar más (y gastar menos) de lo que gana.

No hay prueba a lo largo de la historia que demuestre que quitarle el dinero a la gente ayuda a la economía. La idea es tan absurda que solo se le podía haber ocurrido a un economista doctorado… o a un canalla.

Pero para entender cabalmente qué tenemos entre manos ahora… tenemos que retroceder cientos de años.

Quédese en sintonía,

Bill Bonner

—Bill Bonner es fundador y presidente de Agora Inc., con sede en Baltimore, Estados Unidos. Es el autor de los libros “Financial Reckoning Day” y “Empire of Debt” que estuvieron en la lista del New York Times de libros más vendidos.

Entre el Tesoro y el Banco Central domaron al dólar: vuelve el «carry trade»

Las ventas de divisas en el mercado y la decisión de no bajar las tasas vuelven a ser una invitación para las apuestas en moneda local.

Por Pablo Wende.

La entidad que preside Federico Sturzenegger decidió tomar con cautela el pedido de baja de las tasas de interés.

.

Desmintiendo a los que hablan de falta de coordinación en el equipo económico, ayer el Banco Central decidió no volver a bajar las tasas de interés de corto plazo. La decisión adoptada por el Comité de Política Monetaria se alineó así con el Tesoro, que a fines de la semana pasada había salido a vender, a través del Banco Nación, USD 400 millones para contener el tipo de cambio. La decisión adoptada por Federico Sturzenegger va en la misma dirección.

En el comunicado divulgado ayer, el Central avisó que seguirá manejando con «cautela» ante las señales mixtas vinculadas con la evolución de la inflación. Hoy se divulgará el índice de precios de enero que podría ubicarse cerca del 2%, mientras que ayer la ciudad de Buenos Aires difundió el 1,6%. Por lo tanto, decidió mantener las tasas de interés cortas en niveles de 27,25%, interrumpiendo así la reducción que había iniciado a principios de año.

Aún antes de conocerse la decisión del Central fue notorio ayer el ingreso de dólares por parte de bancos extranjeros para retomar la inversión ganadora del año pasado: el «carry trade», o sea apostar por los rendimientos de bonos en pesos (como el caso de las Lebac), y otros títulos emitidos en moneda local.

La combinación de tasas que siguen elevadas en relación a la inflación esperada y el salto que tuvo el dólar desde fin de año (pasó prácticamente de 17,50 a 20 pesos) es una invitación para los que quieren retomar una apuesta que arrojó fuertes retornos el año pasado.

Necesidad de financiamiento local

Recuperar el atractivo de la inversión en moneda local está en línea, en este caso, con las necesidades de financiamiento que tiene el Gobierno en este 2018. Ante un escenario de tasas más altas en Estados Unidos, el ministro de Finanzas, Luis «Toto» Caputo, fue preparando el terreno para tomar más deuda en el mercado local y en pesos.

El detalle en este caso es que solo una parte de los compradores de esos títulos en moneda local son inversores institucionales (como compañías de seguros o fondos comunes de inversión) y el público. El resto, y en proporciones crecientes, son extranjeros que ingresan las divisas para aprovechar la bicicleta financiera.

Claro que para eso se deben dar dos condiciones: una volatilidad mucho menor del dólar y tasas de interés que se mantengan por encima de la inflación. Esas dos condiciones parecieran estar presentes ahora. Ayer fue notorio el ingreso de divisas por parte de bancos extranjeros, en muchos casos para volver al negocio de tasa.

El dólar en Brasil tuvo una caída significativa (es decir se apreció el real) y esto aumenta el margen para un escenario de estabilidad cambiaria. El tipo de cambio real está ahora en sus niveles más altos en más de un año. Para adelante, resulta poco probable que la divisa aumente más que la inflación (tras haberla superado claramente desde diciembre) y lo más probable incluso es que se termine atrasando.

A diferencia de lo que sucedió en 2016 y parte del 2017, ahora las emisiones en moneda local a tasa fija lucen inviables. Como quedó demostrado en la última colocación de la semana pasada, ahora se emiten bonos en moneda local ajustados por tasa Badlar o por la evolución de la inflación más un rendimiento adicional.

La autoridad monetaria retomaría la baja de tasas

Aunque en esta oportunidad el BCRA dejó sin cambios las tasas, el mercado asume que en los próximos meses habrá nuevas reducciones.

Según un reporte de Max Valores, «el Banco Central reasumiría la baja de la tasa hastareducirla 200 puntos básicos hasta mayo. Luego, entre mayo y septiembre se tomaría una pausa y quedaría en niveles de 25% anual, ante las dificultades para bajar la inflación núcleo de los niveles de 1,3% mensual«.

El oro es un activo obligatorio para cualquier inversionista que se considere serio, preocupado y ocupado en la protección de su patrimonio. La razón –explicada en Top Money Report en múltiples ocasiones– es que se trata del activo refugio por excelencia, tanto por sus propiedades físicas como por su carácter monetario, derivado de aquéllas.

El oro es su ‘póliza de seguros’ financiera porque es indestructible, nunca llegará a valer cero, posee una demanda permanentemente insatisfecha y cuando se tiene en propia mano no forma parte de la hoja de balance de nadie más como un pasivo. Dicho de otro modo, cuando usted lo tiene, nadie se lo debe.

Una deuda siempre es una promesa de pago en la que el acreedor ‘cree’, confía en que le pagarán lo debido conforme se haya acordado. Lo malo es que muchas veces las promesas se incumplen. Justo por eso es tan importante la reputación y el historial del deudor.

Ése y otros riesgos asociados a los créditos se reflejan en su precio, que es la tasa de interés, que tenderá –por supuesto– a ser más alta entre mayor sea el riesgo de incumplimiento y/o de menor calidad la garantía.

Justo por lo anterior es que, como cualquier otro, los tipos de interés, en tanto que son precios, deben ser completamente libres porque su negociación refleja las condiciones del mercado, esto es, la abundancia o escasez de ahorro. Cuando el precio es manipulado centralmente, como lo hacen hoy día los bancos centrales, las señales que se envían al público ahorrador, inversor y deudor son tergiversadas.

El peligro de eso es que un precio demasiado bajo (tasas bajas) –una de las principales y favoritas herramientas de política monetaria de los banqueros centrales– creará la ilusión de que el ahorro es tan abundante en la sociedad (mucha oferta) que los acreedores sólo logran colocarlo como crédito en el mercado a un tipo de interés bajo.

En consecuencia, el endeudamiento crece de manera exponencial y sin cesar, con la intención de estimular la demanda agregada y, con ello, la actividad económica. Las falacias keynesianas puestas en práctica.

El ‘pequeño’ detalle con las deudas es que tarde o temprano se tienen que pagar, y se pagan, por la buena o por la mala. Es por eso que cualquier crecimiento basado en el endeudamiento exponencial está condenado a fracasar y a derrumbarse por su propio peso.

Como podrá entenderse, deuda y ahorro NO son lo mismo, ni expansión crediticia es igual a acumulación continua de ahorro y capital. Lo primero es insostenible, lo segundo sí se puede y se debe mantener, porque el capital desgastado necesita ser repuesto.

¿Qué sucede cuando una bomba de excesiva deuda estalla? Hasta ahora, la receta ha sido la misma: volver a inflarla con tasas cada vez más y más bajas –llegando al punto de cero, como ocurrió tras la crisis de 2008-2009–, para volver a inyectar así nuevos créditos y seguir la fiesta. Pero tratar de solucionar una crisis causada por sobredeuda, sobreconsumo y sobrecrédito, con más de lo mismo que la provocó, es como querer curar al alcohólico dándole más alcohol… hasta que el paciente muera.

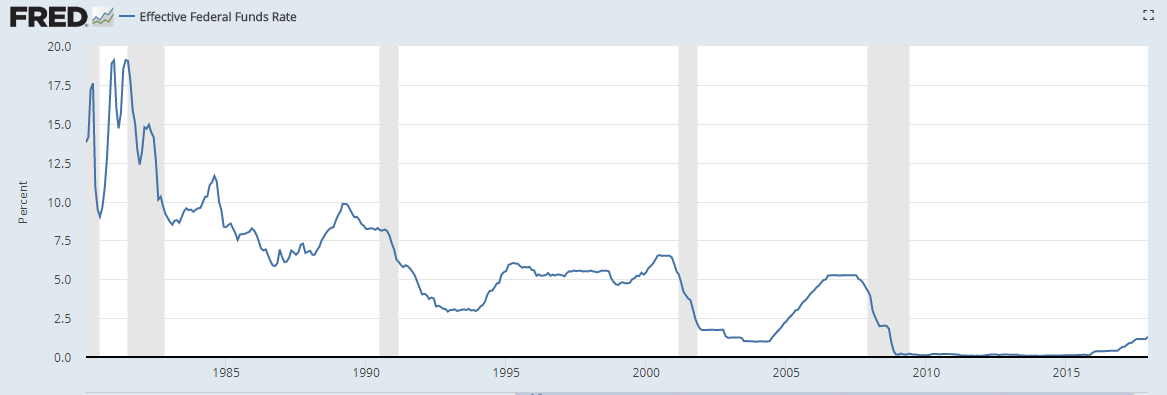

En el gráfico siguiente puede notar con claridad lo que le señalo. Las áreas sombreadas representan periodos de recesión, seguidos siempre por una depresión artificial de la tasa efectiva de Fondos Federales de Estados Unidos, desde 1980. La tendencia a la baja es evidente, hasta que el actual incipiente periodo alcista de tipos comenzó en diciembre de 2015 a cargo de la Reserva Federal (Fed).

Tasas _ federal funds rate 1980 a 2017. .

Tasas en niveles ínfimos, nunca antes vistas en la historia de la humanidad, sólo fueron posibles mediante la manipulación del mercado de bonos, comprándolos e inyectando liquidez. Esa acción de la Fed, banco central estadounidense, y de todos los demás grandes institutos centrales del orbe, ha provocado la mayor oleada de liquidez que haya existido globalmente.

Por primera vez, todos ellos se pusieron a ‘imprimir’ dinero (lo cual es un decir, porque ni siquiera tienen que imprimirse los billetes gracias al dinero electrónico en cuentas bancarias), que ante la falta de rendimientos en los mercados de bonos más ‘seguros’ ha buscado ganancias en otros mercados más riesgosos y especulativos. Mayor demanda, mayores precios de esos activos.

Tal es el origen de la llamada ‘burbuja de todo’ que nos ha tocado vivir. La liquidez más grande en la historia ha inflado (encarecido) toda clase de activos, desde bienes raíces hasta obras de arte, bonos ‘basura’, índices bursátiles, metales preciosos (en 2011), criptomonedas (un mercado aún muy pequeño) y un largo etc. Todo lo que huela a riesgo y posibilidad de ganancias especulativas.

El tema aquí es que –como le digo– usted puede inflar todas las burbujas que quiera, pero tarde o temprano las desinfla –con las dolorosas consecuencias para aquellos que antes se acostumbraron a ganar– o continúa inyectando ‘aire’ hasta que estallen. En ambos casos el resultado es el mismo: la resaca después de la borrachera de creación monetaria.

La Fed, con la ahora saliente Janet Yellen a la cabeza, optó por intentar desinflar poco a poco la madre de todas las burbujas financieras, iniciando el ciclo alcista de tasas en diciembre de 2015, que también se aprecia en el gráfico expuesto arriba.

Esto es relevante porque al ver la misma ‘fotografía’ ampliada a un mayor lapso, vemos con claridad que lo periodos alcistas de tasas también pueden ser muy prolongados. Apenas empezamos.

—Guillermo Barba es Máster en Economía de la Escuela Austríaca. Autor del blog Inteligencia Financiera Global en Forbes México. Escribe sobre política, economía, oro y finanzas. Analista de adn40 e Info7 Monterrey.

Tensión entre la Casa Rosada y el BCRA por los efectos de las tasas altas en la economía

Al cumplirse dos años de su gestión, el presidente de la entidad, Federico Sturzenegger, reconoció tácitamente la situación e hizo una férrea defensa de su estrategia.

Por Javier Blanco.

«La desinflación apalanca el crecimiento», insistió Sturzenegger. .

El presidente del Banco Central (BCRA), Federico Sturzenegger , realizó ayer una encendida defensa del torniquete monetario que aplica a la economía en un intento de evitar que los últimos aumentos tarifarios dispuestos por el Gobierno disparen una nueva y generalizada escalada de precios. El mensaje no pareció destinado a ganar el consenso público, sino a refutar las críticas que esta política comenzó a recibir desde la propia Casa Rosada.

El funcionario, que se mostró particularmente locuaz, apeló a un decálogo para instalar la idea de que la política de desinflación que ensaya sigue aportando resultados -aunque en la calle se sientan poco- y repetir que sus beneficios son los que pueden asegurar «un proceso de crecimiento sustentable a largo plazo», aunque haya que pagar costos en el camino.

De esta manera, concedió por primera vez que la política de altas tasas de interés que propicia puede tener un costo en el nivel de actividad, como ya prevé el mercado al proyectar (según el último REM) una desaceleración del 1 al 0,7% mensual en la tasa de crecimiento para los primeros meses de 2018.

Sin embargo, rechazó la idea de que pueda poner en riesgo la etapa de expansión. «Por el contrario, si logramos la baja de inflación ganaremos el primer reaseguro para garantizar el crecimiento», insistió.

Sturzenegger aprovechó una convocatoria a la prensa, al cumplir dos años de gestión, para responder las reiteradas críticas que lo tienen por destinatario con origen en la Jefatura de Gabinete. Así le concedió entidad a un conflicto político hasta aquí acotado y que comienza a crispar los nervios de los agentes económicos tanto o más que la puja que el Gobierno libra para tratar de imponer sus reformas. No es para menos: enfrenta a dos de los funcionarios que más poder de convencimiento tienen sobre el presidente Macri desde que asumió. Y uno de ellos (Marcos Peña) viene fortalecido por el respaldo que recibió tras el triunfo de Cambiemos en la últimas legislativas.

-¿Cómo se siente ahora al recibir «fuego amigo»?, quiso saber LA NACIONapenas Sturzenegger llegó al Museo Histórico y Numismático del BCRA, a espaldas del tradicional edificio del ente monetario. Sonrió e hizo una pausa antes de responder.

Foto: LA NACION

«Hace tiempo, hablando con mi par del Banco Central de Turquía, me contó que días después de que subió las tasas en ese país el presidente [Recep Tayyip] Erdogan, en un acto público, criticó esa decisión aludiendo a los h. de p. del Banco Central…¡En Turquía!. Son cosas que pasan…», describió.

Erdogan es un dirigente visto hasta hace años como fiable, democrático y moderado, pero hoy es evaluado como un tirano populista por la prensa occidental. La alusión revela que se siente acechado.

Voces quejosas

Las críticas a la política de altas tasas y astringencia monetaria están referidas al impacto que pueden tener sobre la tasa de actividad.

Se vienen repitiendo en los últimos dos años, aunque la diferencia es que antes provenían de opositores o miembros del elenco gubernamental que resultarían luego eyectados (como el ex ministro Alfonso Prat-Gay) y ahora las repiten y hacen propias figuras de peso del oficialismo, aunque instalándolas de manera oficiosa.

La ofensiva apunta a que el BCRA revea sus metas de inflación por otras algo más laxas que -a su vez-le permitan ser menos restrictivo desde lo monetario y financiero.

Pero Sturzenegger mostró ayer que planea resistir y aferrarse a su receta, de la que se muestra además convencido. Siente que la recuperación que ensayó la economía sostenidamente en los últimos trimestres (con tasas altas desde marzo) lo avala, aunque hay economistas que creen que el efecto bien puede no ser el mismo cuando lo que se intenta ahora es entrar en una etapa de expansión.

El decálogo que leyó ante los periodistas lo demuestra. Dijo que:

1 El proceso de desinflación de la economía está muy consolidado y «sin apelar a los falsos atajos del pasado: sin recurrir al atraso de tarifas [en todo caso, lo contrario], con tipo de cambio y precios libres».

2 Las expectativas de inflación para 2018 son las más bajas desde 2009 y las del año siguiente orillan un dígito. Están sólidamente ancladas.

3Eso ayudó a una formidable expansión del crédito: hipotecarios, prendarios, personales y corporativos crecieron al 91, 70, 59 y 51% interanual, respectivamente, a noviembre.

4 La desinflación apalanca el crecimiento. La economía lleva ya seis trimestres en alza y a un ritmo del 4% anualizado porque la desinflación se lleva muy bien con la reactivación.

5 Fue la política monetaria la que logró la desinflación por haber aumentado este año su sesgo restrictivo.

6 Esa desinflación se logró sin atrasar el tipo de cambio, que se ha movido con total flexibilidad.

7 El tipo de cambio flotante fue un poderoso antídoto contra los flujos de capitales de corto plazo. Tomando 2016 y 2017 hasta noviembre, a través de la cuenta corriente y la cuenta capital ingresaron US$ 310.000 millones de dólares brutos y sólo US$ 11.000 millones fueron inversiones de portafolio.

8 La política monetaria está coordinada con la fiscal porque las metas de inflación fueron establecidas en forma consistente con las transferencias previstas al Tesoro.

9 El aumento en el stock de Lebac se explica por la compra esterilizada de reservas, que ya supera los US$ 30.000 millones, por lo que vemos un BCRA batiendo sucesivamente récords de reservas».

10 El decálogo cerró con una aclaración. «Hace una semanas dije que la Argentina en unos cuatro o cinco años tendría una inflación «normal», que hoy en el mundo es del 2% anual, pero lo interpretaron como una claudicación en la lucha contra la inflación, pensando que esto demoraba nuestro objetivo de llegar a un dígito. Esa interpretación muestra qué tan desconectados hemos quedado del mundo», se quejó.

De mantenerse la tendencia, todo indica que se estaría gestando un nuevo “problemón” financiero para el ahorrista.

Era diciembre de 2001. Sólo un par de semanas atrás había terminado, sin llevarme materias, mi primer año del secundario.

En ese contexto caótico, recuerdo que un día mi viejo volvió del cajero diciendo que “solo le había dado 250 pesos”.

En ese momento era bastante dinero, pero no lo suficiente como para solventar las vacaciones familiares en puerta. Por suerte, más allá de la incomodidad transaccional de sacar el salario por un embudo, la crisis no nos había pegado de lleno.

No fue ése el caso de mi tía. Sólo algunos días después de ese episodio, en una reunión familiar nos enteramos de que meses antes, mi tía había depositado el dinero de la venta de un departamento a plazo fijo en un banco -en dólares- dadas las muy atractivas tasas.

A esta altura imagino habrás notado tanto el contexto como el desenlace: sí, efectivamente, la “había agarrado el corralito”. Y de lleno.

Veamos qué tiene que ver esto con lo que te quiero contar en esta nota…

Mala Señal

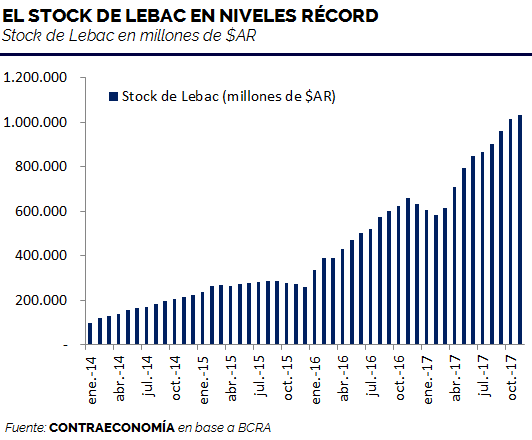

Hace varios días trascendió una nueva medida de la Superintendencia de Seguros de la Nación, que obliga a las aseguradoras a no incrementar sus tenencias de LEBAC y vender sus participaciones en Fondos de inversión que tengan estos títulos dentro de su cartera.

Tal vez para muchos esto sea una más de esas medidas que ve en el diario, sin mayor impacto.

Sin embargo, esto es una alerta tremenda desde lo institucional, dado que es un retroceso directamente a la médula de todo aquello que criticamos y no queremos repetir del kirchnerismo, tal como describió mi amigo y colega Iván Carrino en su informe para suscriptores.

Pero además, y lo relevante para el punto de esta nota, es lo siguiente: ¿por qué querría el gobierno poner tope a la tenencia de LEBAC a las aseguradoras en un contexto donde necesita que cada vez más fondos se vuelquen a financiar al sector público?

Mi lectura es que, tarde o temprano, el stock de LEBAC tendrá que ser licuado vía una muy violenta depreciación cambiaria. Y sería peligroso -desde un punto de vista macrofinanciero- dejar que las aseguradoras tomen más exposición a activos que serán licuados o canjeados, evitando de manera forzosa ex-ante que puedan caer en “la trampa de ratón” de las LEBAC.

¿Por qué?

Para responder a esa pregunta, veamos la tendencia de la situación actual:

.

Si miramos el stock de pasivos remunerados del BCRA, o sea, la parte de los pasivos que devenga tasa (o sea, la parte que, en caso de crecer mucho, debería preocuparnos) ha crecido un 280% desde diciembre 2015, o sea, desde que Macri asumió, hace menos de 2 años.

Si bien es cierto que estamos mostrando sólo una parte de la ecuación (sólo pasivos, y no activos), está claro que 280% es un número más que elevado.

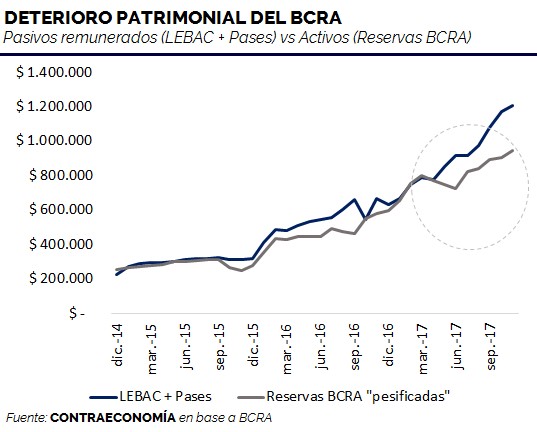

De todos modos, comparé la evolución de las reservas del BCRA contra estos “preocupantes” pasivos remunerados.

El motivo de la comparación es que -para ponerlo más simple-, si los pasivos crecen a una tasa muy alta, pero los activos también, entonces patrimonialmente no habría ningún problema, dado que “se cancelarían”. Contabilidad básica de primer año del secundario.

El problema es que la trayectoria es muy clara: los pasivos están creciendo bastante más rápido que los activos, lo cual, debería inquietarnos bastante.

.

Gráficamente se puede apreciar la divergencia: desde abril de 2017, la velocidad a la cual están creciendo los pasivos remunerados en pesos está superando ampliamente a la de las reservas pasadas a pesos.

¿Qué significa esto? Básicamente, que la situación patrimonial del Banco Central está empeorando, y, tal como dijo Milton Friedman, “no existe tal cosa como un almuerzo gratis”.

Ante este escenario, hay dos opciones -que no son mutuamente excluyentes- combinables.

Para dejarlo claro, no existe la opción en donde nadie termine no pagando esto.

Para tomar un poco de dimensión del asunto: dado que los pasivos están principalmente denominados en pesos (LEBAC y pases), y los activos en dólares (reservas), para cerrar esa creciente “brecha patrimonial”, el tipo de cambio debería ser de casi $23.

O sea, se requeriría una depreciación del 30% para licuar los pasivos en pesos, y lograr que “calcen” con los activos en dólares.

Ahora al margen de lo expuesto en el punto anterior, lo que más me consterna es lo siguiente.

Haciendo una estimación razonablemente conservadora de la situación a fines de 2018, el resultado arroja la friolera de una depreciación “necesaria” de entre el 70 y 90% para licuar los pasivos en pesos, y calzarlos con las reservas en dólares. Así, se necesitaría un tipo de cambio de unos 35 a 40 pesos por dólar a fines de 2018 para empardar ambos lados de la ecuación.

O sea, estamos asistiendo a una dinámica explosiva, cuasi-exponencial, y por ende, insostenible.

¿Otra trampa de ratón para el ahorrista?

Como todos sabemos, Argentina es un país lleno de anomalías. Una de ellas es que, en reiteradas ocasiones, los ahorristas han sido obligados por las autoridades de turno “a pagar los platos rotos” de los cuasi-crónicos y significativos desequilibrios macroeconómicos.

A la salida de la administración Alfonsín -fines de los 80s- tuvo lugar el famoso y polémico “Plan Bonex”, donde al ahorrista se le entregaron “papelitos” de manera compulsiva a cambio de sus depósitos a plazo fijo.

Si bien los bonos podían negociarse en el mercado secundario, lo cierto es que era un cuasi-inédito embate a los ahorros de la gente. El colapso del “Estado de Bienestar” era la génesis de un estado de malestar. Así, el “Plan Bonex” fue la primera “trampa de ratón” de la historia moderna de nuestro país, gestada al calor de tasas insosteniblemente atractivas (¡teléfono!).

Por otra parte, como todos conocen y se ilustró de manera precaria al principio de la nota, la segunda “trampa de ratón” se instauró hacia fines de 2001.

Esta no fue ni más ni menos que el inconstitucional cerrojo financiero generalizado, que se conoció como “corralito”. Parte de la gente logró sacar sus depósitos, pero muchos demoraron largos años para poder disponer de los esfuerzos acumulados durante su vida.

Teniendo estos dos episodios en nuestro radar, si analizamos el caso actual, la tendencia -de mantenerse todo más o menos constante- indicaría que se estaría gestando un nuevo “problemón”, de un calibre similar a los dos episodios descriptos.

Eso no implica que necesariamente vaya a ocurrir, pero sí que existe un altísimo riesgo de que ocurra, de mantenerse esta dirección.

Por este motivo, se me ocurren algunos episodios que podrían ocurrir de manera combinada o aislada en el corto-mediano plazo:

a) Entre 2018 y 2020 el equipo económico realiza un canje “por las buenas” o “por las malas”, que implique un reperfilamiento de las LEBAC.

Por las buenas: canje opcional, donde se otorgue algún papel de renta fija lo suficientemente atractivo como para que sea adoptado por los tenedores de LEBAC,

Canje por las malas: canje obligado, compulsivo, tipo “Plan Bonex”

b) En 2018, pero más probablemente en 2019, el equipo económico impulsa una fuerte depreciación del tipo de cambio, con el objetivo explícito de licuar su stock de pasivos remunerados del BCRA.

c) La administración de turno no hace nada, y el nivel de deuda cuasifiscal se torna insostenible per se. El mercado en este caso podría detectar esto, y provocar una corrida cambiaria de magnitud (riesgo explícito a partir de fines de 2018, pero sobre todo en 2019-2020).

Así, como vemos, el escenario más feliz y lógico -poniéndonos en los zapatos del equipo económico- sería el de un canje optativo, pero lo cierto es que, si nos llevamos por el historial, los procesos de gestión del riesgo macroeconómico nunca han sido prolijos.

Generalmente, se espera a que el desequilibrio llegue a una situación límite, y luego, se levanta la cabeza para ver quién lo pagará.

Por eso, me temo que es altamente probable las LEBAC se conviertan en “la nueva trampa para ratones” en un futuro no muy lejano.

Suben hasta dos puntos las tasas de los créditos hipotecarios

Tanto bancos públicos como privados admiten que están retocando al alza el costo de sus préstamos para la vivienda como consecuencia de la política monetaria del Banco Central.

Por Florencia Donovan.

Los créditos hipotecarios suelen ser los últimos que reaccionan ante una suba de tasas de interés en el mercado. Pero, después de que el Banco Central (BCRA) decidiera este mes -por segunda vez consecutiva- encarecer el costo del dinero, parecería haberles llegado la hora. Tanto bancos privados como públicos retocaron en los últimos días el costo de sus préstamos para la vivienda o tienen planes de hacerlo en los próximos días, según un relevamiento realizado por LA NACION entre las principales entidades del sistema.

«Vamos a respetar la tasa del 3,5% anual para el programa Procrear, pero vamos a subir a 5,5% la tasa de los créditos hipotecarios que estaban al 3,5%, y lo que estaba al 4,5% lo vamos a llevar al 7%», anticipó Javier González Fraga, presidente del Banco Nación (BNA), entidad que por estos días es responsable de una de cada dos hipotecas que se colocan en el mercado. Aclaró, sin embargo, que la suba rige sólo para los nuevos créditos y no para aquellos que ya se hubieran otorgado o que estén ya en trámite.

«El tema es que han subido todas las tasas a partir del Banco Central, que al extender las tasas positivas a todos los plazos de las Lebac [como se conocen los títulos que emite la autoridad monetaria] es difícil captar depósitos y nos encareció el costo del dinero. Hasta los depósitos públicos nos están pretendiendo tasas más parecidas a las que paga el Central por sus Lebac. Y no nos podemos comer el capital haciendo malos negocios, aunque seamos un banco público», esgrimió González Fraga.

Pero no sólo la entidad estatal más grande del mercado debió retocar las tasas de sus préstamos UVA (como se conoce la unidad creada por el BCRA para indexar créditos por inflación). Prácticamente todos los bancos privados y públicos están sumándose. En el Banco Galicia confirmaron que incrementaron las tasas de sus préstamos hipotecarios en UVA de 4,9% a 5,9% anual, mientras que en el Supervielle planean incrementarlas en un punto, del 4,9% actual a 5,9%, pero las mantendrán intactas para quienes cobran su sueldo en la entidad bancaria. Lo mismo en HSBC, que tiene una línea de préstamos para la vivienda en pesos a tasa fija: la subió del 17 al 18% anual.

El crédito para acceder a una vivienda será más caro. .

Hasta en el Banco Provincia, otra de las entidades líderes en el negocio de hipotecas, afirmaron que no descartan retocar sus tasas, que hoy son, para sus préstamos a 10 años de plazo, del 5% anual en el caso de clientes con cuenta sueldo y del 6,25% para el resto. «Estamos mirando, no lo descartamos. Parece que esa es la tendencia del mercado», dijeron a LA NACION voceros del banco provincial.

Sólo en el Banco Ciudad aseguraron que por ahora no piensan en cambios. El banco público cobra una tasa de 5,4% para el público general que demanda hipotecas UVA.

Problema de fondeo

Pero en todas las entidades admiten que con la reciente suba de tasas del BCRA, que llevó el costo de sus Lebac más cortas, de sólo 30 días de plazo, al 28,75% anual, se encareció mucho el fondeo de los créditos. La mayoría, de hecho, ya venía subiendo las tasas de sus préstamos para el consumo y para las empresas. En el BNA, por ejemplo, retocaron esta semana al alza sus tasas para el consumo en 200 puntos básicos (ya habían subido otros 200 puntos a comienzos de noviembre).

Pero en el caso de los hipotecarios se suma el hecho de que, para conseguir fondos frescos en el mercado secundario, también las tasas que exigen los inversores son más altas. No pocos bancos piensan que, si se mantiene la fuerte demanda de préstamos -que sólo en los primeros quince días del mes aumentó en un 28% con respecto a igual periodo de octubre-, tendrán que salir al mercado de capitales a vender sus créditos (securitizarlos, en la jerga financiera) para así conseguir fondos frescos para fondear nuevas operaciones.

Hoy un bono emitido por el gobierno nacional, que ajusta por inflación, rinde a largo plazo en torno de un 6% anual. En tal sentido, en los bancos creen que para poder vender sus carteras de hipotecas en el mercado de capitales y que sean atractivas para los inversores, deberían estar pagando tasas de no menos de 7% anual, considerando que son un activo mucho menos líquido que un bono soberano.

Para contrarrestar este problema en el fondeo que comienza a surgir es que en el Ministerio de Finanzas están trabajando para desarrollar una suerte de agencia de hipotecas, que permita reducir el costo de securitización (o de venta en el mercado) de los créditos. En el ministerio que conduce Luis Caputo estudian el modelo norteamericano de Fannie Mae, pero también miran de cerca lo que hicieron al respecto México y Colombia.

Una empresa danesa lanzó un bono con vencimiento a mil años

Tiene un cupón anual del 2,25%. Según Orsted, los pedidos multiplicaron por más de cinco veces la oferta, de 500 millones de euros.

Por Roberto Casado.

El bono financiará nuevos parques eólicos. .

Se suele decir que la mayoría de los inversores mira demasiado a corto plazo. No parece el caso de las instituciones que acudieron en masa a comprar los bonos emitidos esta semana por la empresa danesa Orsted. Los títulos, destinados a financiar nuevos parques eólicos, tienen el año 3017 como fecha de amortización.

Esta deuda a mil años ofrece inicialmente un cupón anual del 2,25%. Según Orsted, nuevo nombre de la empresa que antes era conocida como Dong Energy, las peticiones de títulos han multiplicado por más de cinco veces la oferta, situada en 500 millones de euros. La emisión, colocada por Deutsche Bank, Barclays, BNP Paribas y Nordea; empezaró a cotizar esta semana en Luxemburgo.

Los analistas de renta fija, que este año ya se han llevado otras sorpresas como el interés del mercado por el bono a cien años de Argentina (país con una larga trayectoria de impagos), se preguntan las razones del atractivo de la deuda de Orsted. Joachim Fels, asesor de estrategia de la gestora californiana Pimco, indica que «si los próximos mil años son como los últimos 700 años, los tipos de interés deberían arrojar una tasa media del 5,9%. Si esto es así, los inversores que compraron el bono danés a poco más del 2% no parecerán muy inteligentes a largo plazo».

Argumentos

Pero Fels apunta que esa media esconde que la trayectoria histórica del coste del dinero ha sido claramente descendente. Según un estudio de Paul Schmelzing, profesor de Harvard, los tipos han ido bajando a un ritmo de 1,6 puntos por siglo desde la época en que los bonos del imperio español eran la principal referencia. El economista de Pimco señala que, si se mantiene esta tendencia, los tipos de interés reales bajarían del casi cero actual hasta el -16% en 3017. «Si es así, los que compraron el bono danés serán vistos como genios por sus descendientes en el futuro. Por supuesto, asumimos que el emisor seguirá en pie y será capaz de pagar el bono en su fecha de vencimiento«.

El asunto de la solvencia no es una cuestión menor: JPMorgan tiene a Dong Energy, junto a otras empresas como Electrolux, Repsol, Lufthansa, Rolls-Royce, Akzo Nobel, Peugeot, Michelin, Sodexo y Hochtief en una cesta de valores cuyos bonos recomienda vender, ante la perspectivas de que esos emisores eleven su deuda de forma significativa en los próximos años para financiar nuevas inversiones.

Perspectivas

Un análisis de M&G de los bonos a muy largo plazo revela que éstos funcionan en realidad para los inversores como deuda con un horizonte más lógico. En el caso de Argentina, existe un 97% de posibilidades de que suspenda pagos en los próximos cien años, por lo que nadie en su sano juicio debería haber acudido a su última emisión pensando en conservar los títulos hasta su vencimiento en 2117. Sin embargo, bastan algo menos de 13 años a los compradores que acudieron a esa operación (a un 8% de interés) para recuperar su inversión.

En el caso de los bonos de Orsted, más que pensar en 3017, los inversores están mirando más bien a 2024, primera fecha en la que la compañía tendrá una ventana para amortizar los bonos. La apuesta de los compradores parece ser que las subidas de tipos de interés del Banco Central Europeo (BCE), cuando lleguen, serán muy graduales y facilitarán que el 2,25% de la deuda danesa siga siendo muy atractiva, al menos durante un lustro.

Como estaba previsto, la Reserva Federal de los Estados Unidos decidió ayer subir la tasa de referencia por segunda vez en lo que va del año en 25 puntos básicos, quedando el corredor entre 1% y 1.25%. El mercado descontaba este evento con más de un 90% de probabilidades, a pesar de débiles datos de inflación que se habían dado a conocer por la mañana: la inflación headline fue de 1.9% durante el mes de mayo, quedando por debajo de las expectativas del mercado y del objetivo de la Fed, el cual se ubicaba en 2%. La inflación subyacente (excluye productos estacionales) marcó 1.7%, también por debajo de lo esperado.

Como muestra el gráfico, la tasa de inflación en los Estados Unidos había superado el 2% en los meses precedentes, aunque el último dato falló en alcanzar dicha meta. Este dato provocó marcadas caídas en el dólar contra las principales monedas del mundo.

La tasa de referencia de la Fed es una tasa de cortísimo plazo (un día), y tras el anuncio de Yellen generó un rebote en las tasas de corto plazo que habían colapsado tras los datos de inflación. Tal es el caso de la tasa de 2 años, que llegó a caer por debajo de 1.3%.

La tasa de 10 años continua colapsando: Opera actualmente en torno a 2.11%, y a medida que las tasa más cortan siguen al alza, se va reduciendo el spread entre los bonos de distintos tramos de la curva produciendo un flattening (o aplanamiento) de la curva, que preocupa a inversores respecto del riesgo de una contracción económica.

El spread entre la tasa de 10 y la de 2 años ha caído por debajo de 0.8%, quedando muy cerca de los mínimos de 2016. Se observa en el gráfico siguiente, la relación entre la tasa de 6 meses y la de 10 años, en un marco temporal mayor: Las últimas dos grandes caídas de los últimos 20 años (2000 y 2008), se dieron con tasas cortas convergiendo hacia las tasas largas, produciendo un aplanamiento casi total de la curva de rendimientos.

En las últimas tres subas de tasas de la Fed, la tasa de 10 años ha tenido un comportamiento distinto al actual: el mercado se anticipa al hike entre 10 y 20 ruedas previo a dicho evento, con un alza en las los rendimientos, y una vez que se daba a conocer la noticia, nuevamente las tasas a 10 años volvían a caer.

La tendencia al aplanamiento de la curva de rendimientos, como se puede divisar en los gráficos posteriores, coincidió con los últimos dos grandes picos: El cuadro de la izquierda muestra la forma de la curva, y el de la derecha, el S&P 500 (principal índice de acciones de los Estados Unidos).

En septiembre del año 2000 cuando comenzó a desinflarse la burbuja de las puntocom la curva de rendimientos se encontraba completamente aplanada (incluso invertida en algunos tramos) provocando ventas masivas en renta variable.

Algo similar sucedió en la última gran caída del S&P500, cuando también se encontraba aplanada, aunque desplazada algunos puntos más abajo.

Actualmente la curva todavía mantiene su pendiente positiva, aunque lentamente comienza a aplanarse: desde rendimientos del 1.3% a 2 años, 2.11% a 10 años y 2.78% a 30 años. Un potencial aplanamiento incrementaría el riesgo de recesión en la economía.

Mauro Mazza, Research en BullMarket Brokers, detalla esta lógica: “el hecho de que las curvas invertidas o aplanadas en los bonos del tesoro generen masivos sell-off, puede explicarse por dos motivos: el tradicional, vinculado al efecto que tiene la suba de las tasas de 3 a 5 años en la valuación de activos y documentos comerciales, que al aumentar las tasas de descuento debe bajar el valor actual, y uno operativo, (el más interesante), vinculado a como se estructuran los mercados del exterior: La mayor parte del volumen mundial consiste en un 70-30, sean fondos mutuales, hedge funds, carteras de fondos cerrados en paraísos fiscales, o sea perfil de riesgo ponderando renta fija y variable. La mayor parte de las tenencia de los fondos esta en bonos cortos. Si la tasa sube los bonos bajan de precio, si la renta variable no acompaña en la baja, las ponderaciones de riesgo cambian, y los fondos tienen un perfil de riesgo pre-determinado, eso genera en el mediano plazo una necesidad de adecuar el riesgo de la cartera vendiendo posiciones de riesgo y comprando más bonos. Por eso cuando comienza un desarme grande de renta variable la tasa de los bonos cortos y medios, de 3 meses a 5 años, comienza a bajar”.

La Reserva Federal sube los tipos de interés por segunda vez en tres meses

FED, la Reserva Federal. .

Es la primera vez que ocurre desde que Trump asumió la presidencia el 20 de enero.

La Fed apuntó a otras dos subidas de tipos adicionales a lo largo de 2017 y remarcó que el ritmo de ajuste será «gradual».

La presidenta Janet Yellen apuntó que se debe a un estímulo fiscal de Trump.

La Reserva Federal (Fed) elevó este miércoles un 0,25% los tipos de interés en EE UU al rango de entre 0,75% y 1%, en un movimiento esperado por los mercados y que supone el segundo ajuste monetario en tres meses y el primero desde la llegada a la Casa Blanca del presidente Donald Trump el pasado 20 de enero.

En su comunicado tras la reunión de dos días sobre política monetaria, la Fed apuntó a otras dos subidas de tipos adicionales a lo largo de 2017 y remarcó que el ritmo de ajuste será «gradual».

El banco central dirigido por Janet Yellen había realizado un ajuste previo en diciembre, también de un cuarto de punto, cuando el precio del dinero se situó en el rango de entre el 0,50% y el 0,75%.

Tras el encuentro de esta semana, la Fed presentó sus nuevas previsiones macroeconómicas para Estados Unidos, que apenas muestran cambios respecto a las divulgadas en diciembre.

Un crecimiento de un 2,1% en 2017

Para este año, prevé un crecimiento económico del 2,1% en EE UU, la misma tasa que para 2018, mientras que el desempleo cerrará el año en el 4,5 %, apenas dos décimas menos que la cifra actual del 4,7%.

La inflación, por su lado, será del 1,9% en 2017 y el 2% en 2018, en sintonía con el objetivo inflacionario de la Fed. «El mercado laboral ha seguido fortaleciéndose y la actividad económica continúa expandiéndose a un ritmo moderado», señaló el comunicado del banco central de EE UU.

La decisión se tomó con nueve votos a favor y uno en contra, el de Neel Kashkari, presidente de la Fed de Mineápolis, que respaldó mantener los niveles de tipos previos.

Un estímulo fiscal

La presidenta de la Reserva, Janet Yellen, aseguró que la subida responde al fortalecimiento de la economía del país, a la vez que señaló que aún existe «gran incertidumbre» sobre la política fiscal del nuevo presidente estadounidense Trump.

Yellen rechazó que la decisión de la Fed suponga «una respuesta preventiva ante futuros movimientos en la política fiscal», y agregó que existe aún «una gran incertidumbre sobre la cadencia y volumen de estos cambios».

Economistas esperan alza de tasas en junio en EE.UU.

La incertidumbre sobre las políticas del presidente Trump pesan sobre los pronósticos.

Por Kate Davidson.

Janet Yellen, centro, presidenta de la Reserva Federal de EE.UU., sentada en medio del vicepresidente de la entidad Stanley Fisher, izquierda, y el miembro de la junta Daniel Tarullo. .

WASHINGTON (EFE Dow Jones) — Más de la mitad de los economistas encuestados por The Wall Street Journal prevé que la Reserva Federal mantendrá las tasas de interés sin cambios en sus dos próximas reuniones de política monetaria, y que volverá actuar en su reunión de junio.

Casi 60% de los economistas sondeados durante los últimos días dijo que el próximo incremento de las tasas de interés de la Fed será en el encuentro del 13 y 14 de junio, frente a 48% que opinaba así en la encuesta anterior. Aproximadamente 25% cree que la Fed encarecerá el precio del dinero en la reunión del 14 y 15 de marzo, mientras que el 11% espera que el próximo incremento se produzca en mayo.

Cuando publicaron sus proyecciones económicas en diciembre, los responsables de política monetaria de la Fed adelantaron que podría haber tres incrementos de un cuarto de punto porcentual este año, aunque ofrecieron pocas pistas sobre cuándo podrían realizarse esas alzas. La semana pasada votaron a favor de mantener los tipos de referencia en un rango de entre 0,5% y 0,75%.

La división entre los economistas refleja la incertidumbre sobre cómo afectarán las propuestas del gobierno Trump a la economía, y a su vez, a la política monetaria. Si bien los recientes datos macroeconómicos podrían justificar un incremento de las tasas en marzo, un mayor número de economistas cree que la Fed adoptará una postura cauta.

“La creciente incertidumbre política en el país y fuera de él llevará a la Fed a dudar esta primavera”, comentó Diane Swonk, de DS Economics, que cree que el próximo incremento será en junio.

Gregory Daco, responsable de macroeconomía estadounidense de Oxford Economics, también sitúa la próxima alza en junio.

En cambio Rajeev Dhawan, economista de la universidad estatal de Georgia, cree que la Fed actuará el mes próximo, antes de que la política comercial de Trump entre completamente en vigor.

The Wall Street Journal encuestó a 62 economistas, aunque no todos respondieron a todas las preguntas.

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2016/06/07173403/Banco-Central-de-Argentina-1920-4.jpg)

Aún antes de conocerse la decisión del Central fue notorio ayer el ingreso de dólares por parte de bancos extranjeros para retomar la inversión ganadora del año pasado: el «carry trade», o sea apostar por los rendimientos de bonos en pesos (como el caso de las Lebac), y otros títulos emitidos en moneda local.

Aún antes de conocerse la decisión del Central fue notorio ayer el ingreso de dólares por parte de bancos extranjeros para retomar la inversión ganadora del año pasado: el «carry trade», o sea apostar por los rendimientos de bonos en pesos (como el caso de las Lebac), y otros títulos emitidos en moneda local.