Por el boom del crédito y la inflación, las propiedades están en su valor más alto en 37 años

Por María Julieta Rumi.

.

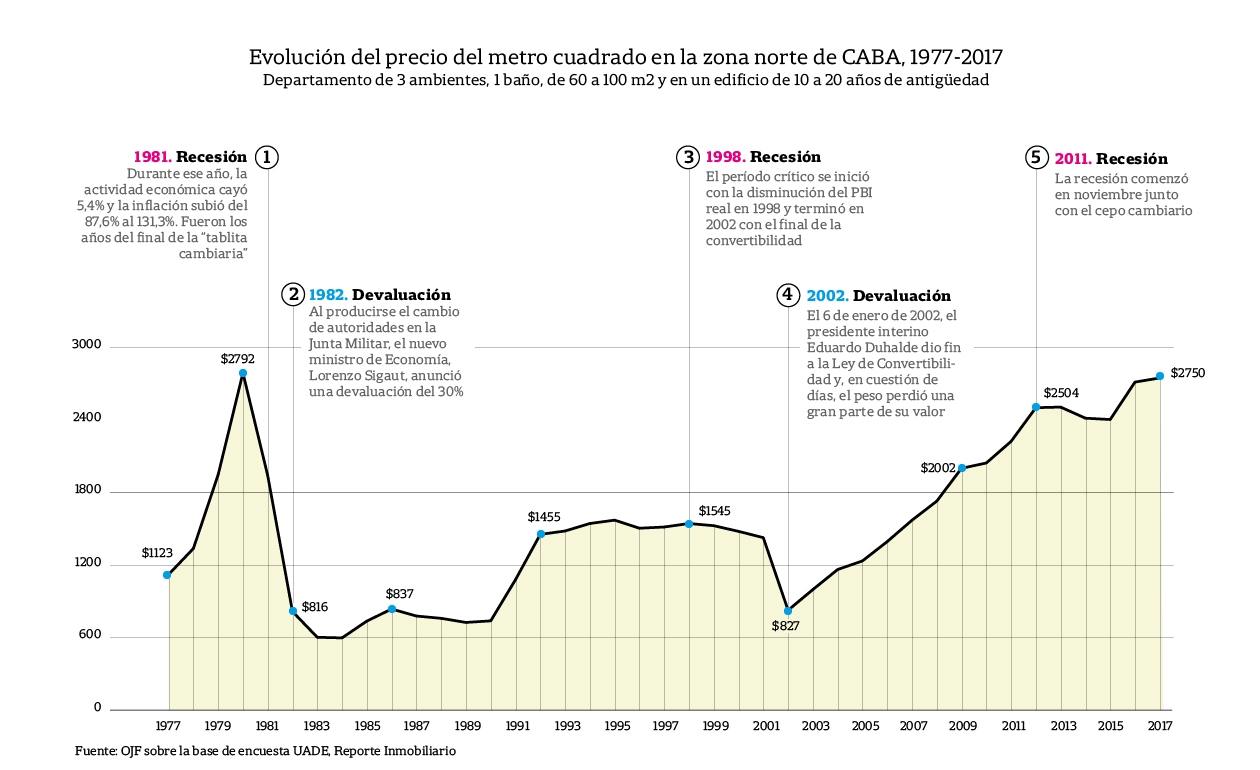

En medio del auge de los préstamos hipotecarios y con altos costos de construcción en dólares, el precio del metro cuadrado en la ciudad de Buenos Aires está cerca de superar el máximo histórico en los últimos 40 años. Y hacia fines del año pasado estuvo en su valor más alto en los últimos 37. Así se desprende de las cifras que maneja la consultora Orlando Ferreres y Asociados, que parte del precio de un departamento de tres ambientes en la zona norte de la Ciudad.

A valores constantes de 2017, sólo en 1980 hubo precios más altos que ahora, con un metro cuadrado que costaba US$2792, mientras que, en diciembre pasado, salía US$2750.

¿Cómo se explica la situación actual? Según el especialista en real estate y director de Orlando Ferreres y Asociados, Marcelo Plana, hay dos elementos destacados: el alto costo de construcción en dólares (la versión de la inflación en el mundo de los ladrillos) y el aumento de la demanda de inmuebles, en parte derivado del mayor otorgamiento de créditos hipotecarios.

En el mercado agregan otros motivos. Por caso, el desconocimiento de alternativas de ahorro e inversión y la dificultad de construir y escriturar en la provincia de Buenos Aires, lo que aumenta la demanda en Capital.

¿Qué pasó entre fines de los ’70 y principios de los ’80? Tras la devaluación del Rodrigazo, en 1975, se generó una burbuja en la que el precio del metro cuadrado se infló hasta el máximo de US$2792 y luego explotó en 1981 por la desconfianza que generaba el fin de la tablita que había creado José Alfredo Martínez de Hoz. En palabras del presidente del Colegio de Escribanos, Claudio Caputo, la existencia de la tablita dejaba al dólar en una situación casi ficticia. Para descomprimir la presión sobre el dólar y la fuga de capitales, primero se devaluó un 10%, pero esto aceleró la salida de divisas. El siguiente ministro de Economía, Lorenzo Sigaut, devaluó cuatro veces más y el precio del dólar se triplicó haciendo que el metro cuadrado se desplomara hasta un tercio de su valor, es decir, US$816 en 1982.

El especialista en real estate Santiago Magnin tiene una serie histórica similar. Para él, desde 1977, el precio promedio del metro cuadrado en la ciudad de Buenos Aires estuvo más alto que ahora sólo en 1980 y 1981.

En líneas generales, cuando la variación del billete verde supera a la inflación, el precio del metro cuadrado baja. En sentido inverso, si el tipo de cambio crece, pero más despacio que los precios minoristas, el metro cuadrado sube.

Las razones

El presidente de la Cámara Argentina de la Construcción, Gustavo Weiss, opinó que por el auge de los créditos hipotecarios en UVAs (se ajustan por inflación) hay una «mini burbuja» en torno a la vivienda de clase media de hasta US$250.000, que se apreció en el último tiempo entre un 10% y un 15%, mientras que el resto de las propiedades no aumentan significativamente. Ayuda en este sentido que, si bien se están construyendo edificios, no ocurre en la proporción de la gran demanda de préstamos.

Agregó que también incide en el precio del metro cuadrado el valor de reposición, algo que está empujado por los altos costos de la construcción medidos en dólares.

No todos en el sector llegan a las mismas conclusiones. Caputo sostuvo que el crédito hipotecario ha influido más en el ensanche de la base de demandantes que en el valor del metro cuadrado. «El crédito viabilizó la venta del usado y, el que vende, piensa en reponerlo con otro usado. Esto hace que todo el mercado empuje para arriba», explicó.

Para el presidente del Colegio de Escribanos, más que el crédito, las razones de los precios actuales se deben al costo de construcción y a la falta de una reforma en la provincia de Buenos Aires. «Lo que vas a comprar para hacer un edificio está impactado por la inflación y el sector público también demanda materiales. Competís por el acero, la mampostería y la mano de obra. Con un dólar a $20 y una inflación del 20%, inexorablemente se va a encarecer el valor de reposición», resumió.

«Otro tema que influye es la falta de una reforma administrativa en provincia de Buenos Aires. Ahí el recurso que sobra es tierra. Hay 300.000 lotes que no se pueden escriturar por trabas burocráticas. Si se pudieran transformar esas tierras en áreas de vivienda se podría agregar mucho producto a la oferta para bajar costos. Aumenta el costo de construcción, pero baja la demanda en Capital», sostuvo.

Por último, el director del Centro de Investigación en Finanzas (CIF) de la Universidad Torcuato Di Tella (UTDT), Juan José Cruces, dijo que el aumento del precio del metro cuadrado obedece a que «las propiedades están sobrevaluadas, aquí y en el resto del mundo», porque «es más fácil canalizar dinero negro a los inmuebles que hacia el sistema financiero». En el caso argentino, además, se suma el hecho de que los inmuebles fueron elegidos como alternativa de ahorro.

«Los altos precios en dólares son un problema porque están fijados pensando en inversores, pero divorciados de la capacidad de pago de quienes quieren usarlos para vivir. En 2017, hubo un gran envión al sector usando los créditos hipotecarios promovidos mayormente por la banca pública. Las tasas ahora han subido y entonces se hace más difícil para los compradores convalidar los precios», detalló.

La perspectiva a futuro

¿Qué conviene hacer? ¿Comprar o vender? Para Cruces y Magnin es un gran momento para desprenderse de un bien. ¿El valor del metro cuadrado se estancará o seguirá creciendo? De acuerdo con Plana, «puede seguir creciendo un poco si se mantiene la demanda créditos hipotecarios», mientras que Caputo vislumbra un amesetamiento a menos que se dé la reforma administrativa en la provincia y salga la Ley de Mercado de Capitales.

«Si se sanciona la norma, los bancos pueden descargar la deuda en fondos de pensión e inversión y así seguir prestando. De otra forma, con un crecimiento inflacionario, la burbuja en algún punto se pincha: cuando no hay dinero», vaticinó el presidente del Colegio de Escribanos y dijo que ya se ve un «inicio de saturación» en los desarrolladores: «Si tengo una licitación bajo la modalidad de Participación Público Privada (PPP) en la que quitan el pago de impuesto a las Ganancias y el IVA, ¿para qué voy a ir a luchar a las obras? Hago PPP y listo. Esto está pasando», concluyó.

Ricardo Hipólito López Murphy (1951) es un economista y político argentino. Fue ministro de Defensa, ministro de Economía y ministro de Infraestructura y Vivienda durante la presidencia de Fernando de la Rúa. Es licenciado en Economía de la Universidad Nacional de La Plata, con maestría en economía de la Universidad de Chicago.

Macri celebra en Tucumán el primer embarque de limones a EE.UU. desde 2001

La empresa Argenti Lemon despachará 30 toneladas de limones frescos de alta calidad. Así, se cerrará una dura batalla para vencer el lobby de los productores californianos.

El presidente Mauricio Macri viajará hoy a Tucumán para encabezar el primer embarque de limones a los Estados Unidos desde 2001. La empresa Argenti Lemon despachará 30 toneladas de limones frescos de alta calidad y con esa exportación se cierra una dura batalla de Argentina para lograr vencer el lobby de los productores californianos.

En cuanto asumió, Macri tomó como bandera ese reclamo a tal punto que cuando el nuevo embajador argentino en Washington, Carlos Oris de Roa, presentó sus cartas credenciales, Trump bromeó con los limones.

El Presidente viaja a Tucumán junto con el ministro de Agroindustria, Luis Miguel Etchevehere. Y tras el embarque comenzará formalmente la mesa sectorial de cítricos en la misma Tucumán. Así lo anticipó ayer el ministro a los dirigentes de la Mesa de Enlace que se reunieron por segunda vez en el ministerio.

Los presidentes de la Federación Agraria, CRA, Coninagro y la Rural llevaron una agenda que abarcó desde el pedido de financiación para aliviar los daños de la sequía hasta los reclamos por los impuestos provinciales. Durante los 90 minutos de la reunión se analizó la marcha de las mesas sectoriales de carne, lácteos y la foresto-industrial.

En cuanto a los limones, hoy se da vuelta una página que arrancó en 2001 cuando productores californianos aseguraron que los limones argentinos tenían una bacteria conocida como “cancrosis”, una acusación que resultó falsa según demostraron las autoridades sanitarias argentinas.

Argentina exportaba por US$ 100 millones a EE.UU. La firma que realiza este primer embarque, Argenti Lemon , nació en 1997 y comercializa fruta fresca, jugo concentrado, cáscara deshidratada y aceite esencial de limón.

El caso Carrefour, la cadena que solicitó el procedimiento preventivo de crisis, operó como catalizador e introdujo en la agenda pública una pregunta clave: ¿qué está pasando en el consumo?

En cualquier caso, no se trata de una pregunta menor, porque el consumo privado representa el 73% del producto bruto del país.

Lo que está sucediendo trasciende a la cadena e incluso a los supermercados. Es un fenómeno mucho más complejo, profundo y estructural del cual la compañía francesa es tan solo una expresión, como pueden serlo a la inversa Mercado Libre, Samsung, Despegar, Motomel o Loma Negra.

Aquí y ahora asistimos a lo que el científico norteamericano Tomas Kuhn definiera como un cambio de paradigma. Irrumpe una nueva cosmovisión, que altera significativamente los parámetros de análisis. Es una instancia confusa, errática y oscilante, dado que la nueva lógica entra en tensión con la anterior. El paradigma de consumo de la «era M» es claramente diferente al de la «era K».

En su libro La estructura de las revoluciones científicas, de 1962, Kuhn planteó que «las revoluciones científicas se inician con un sentimiento creciente de que un paradigma existente ha dejado de funcionar adecuadamente».

Hoy cuesta comprender lo que sucede, básicamente porque el paradigma anterior ya no alcanza para explicar los sucesos actuales. No son pocos los que se preguntan cómo puede ser que caigan o estén estancadas las ventas de productos cotidianos como ciertos alimentos o bebidas sin alcohol, y estén «volando» las de notebooks, motos, celulares, cerámicos, viajes o cemento Portland.

En el paradigma que dominó la escena y estructuró las conductas durante doce años, cuando el consumo de corto plazo se estancaba -como sucedió en 2009, como producto de la crisis financiera global sumada a la sequía y la gripe A-, el consumo de largo plazo se desplomaba. Aquel año las ventas de autos cayeron 19%; las de motos, 25%, y las de inmuebles, 35%. El acto reflejo natural es asumir entonces que si las ventas de alimentos, bebidas, cosmética y limpieza cayeron un 4% en 2016, otro un 1% en 2017 (según Kantar Worldpanel) y se prevé que concluyan 2018 en un nivel similar o algo superior al de 2017 (0 a +1%), entonces el resto del consumo debe ir mucho peor. Las evidencias demuestran de manera contundente que no es así.

Se acaba de cumplir el mejor primer trimestre de la historia en ventas de autos 0 km y se proyecta llegar a un millón en el año. Sería también récord histórico. En motos sucede algo similar. Se vendieron 202.000 unidades en el trimestre (+14%). El año pasado fue uno de los sectores estrella: 688.000 unidades vendidas, +44%. Este año podrían llegar a las 750.000 unidades. Sería también récord histórico. Luego de haber crecido 55% el año pasado, las ventas de notebooks continúan en un ascenso exponencial: arriba del 40%. Se venderían más de 500.000 computadoras este año. El índice Construya, que mide sobre todo los insumos relacionados con la construcción privada, creció 14% en el primer trimestre 2018.

Entre muchas de las concepciones de Kuhn, tal vez una de las más relevantes sea comprender que las leyes de un paradigma no resultan operativas en el otro. Estas cosmovisiones entran en disputa, por tener justamente la entidad suficiente para hacerlo. «Los paradigmas no solo proporcionan a los científicos mapas, sino también algunas de las indicaciones principales para el establecimiento de mapas» afirmaba.

El nuevo paradigma se constituyó a partir de un movimiento simultáneo en las necesidades y en los deseos. Las correcciones macroeconómicas de 2016, para resolver básicamente dos temas de fondo, como eran salir del cepo cambiario y bajar el peso de los subsidios en el gasto público, tuvieron un impacto que, aun dentro de un modelo económico y social gradualista, fue percibido como un «shock» en la vida cotidiana. La devaluación se trasladó a los precios. La inflación llegó al 40% anual, los precios de los productos básicos pasaron de subir 22% a finales de 2015 a hacerlo un 39% hacia el final del año 2016. Y, fundamentalmente, hubo que pasar a pagar algo que durante 12 años había sido «casi gratis»: luz, gas, y agua. Se perdieron 7 puntos de poder adquisitivo. Los argentinos no solo se pusieron de mal humor, sino que cambiaron sus patrones de conducta. Tres conceptos emergentes en los estudios cualitativos que atraviesan todas las clases sociales y sintetizan la disrupción que provocó el salto de un paradigma a otro: «Antes compraba sin mirar, ahora me fijo en todo», «creo que aprendimos a gastar un poco mejor, tomar conciencia de que no se puede gastar tanto y armar un presupuesto y trabajar sobre eso» y «hoy comprar es un estrés, si te distraés, perdés» .

La transición de un modelo de consumo a otro se terminó de consolidar cuando, en 2017, el retorno del crédito provocó un cambio en el deseo. Se otorgaron más de 50.000 créditos hipotecarios y el stock de dinero en este tipo de financiación se duplicó de un año a otro: de $60.000 millones a $120.000 millones. Había una demanda latente e insatisfecha para uno de los bienes más trascendentales que puede adquirir una persona: su casa. Fueron más de 15 años sin crédito. Aquí, el humor social se movió en sentido inverso: resurgieron la esperanza y las buenas expectativas. También tuvieron un fuerte impulso los créditos prendarios (con una suba de 69%), y los personales (59%). No se trata solo de comprar una casa nueva, sino que también aquellos que no pueden hacerlo o no quieren están viendo una buena oportunidad para pintar, hacer un cuarto adicional, construir la parrilla o cambiar los muebles.

Al indagar qué harían los ciudadanos si recuperaran poder adquisitivo, solo el 9% dice que volvería a comprar como antes; el 25%, que mantendría la conducta restrictiva de 2016, y la gran mayoría, que haría una mezcla: «En algunas cosas ahorro y en otras me doy el gusto». Este será el gran desafío en el nuevo paradigma: frente a una sociedad atenta, prudente y calculadora, que está escribiendo en una página en blanco las nuevas leyes del consumo en la Argentina, qué cosas caen dentro de lo que hay que ahorrar y se enmarcan dentro de la concepción de la necesidad, y cuáles son definidas como esa merecida satisfacción en la que bien vale la pena gastar.

El clima social oscilará dependiendo de cómo se articule en cada instancia esa mezcla de restricciones y libertades, de necesidades y deseos.

Las dos caras del consumo

-1% En baja: Es la caída que tuvieron las ventas de la canasta básica en 2017.

27% En alza: Es la suba en las ventas de 0 km, lo que implica el segundo entre los mejores años de la historia.

Cómo recuperar la inversión si compraste desde el pozo y la obra no se termina

Por Carla Quiroga.

Hoy quien compra un departamento desde el pozo está amparado. Es decir si la obra no se termina puede recuperar el dinero invertido hasta ese momento y obtener incluso un interés adicional. La obligatoridad que tienen las desarrolladores de contratar un seguro de caución rige desde que comenzó a regir el nuevo Código Civil y Comercial en agosto de 2015, pero la norma fue «letra muerta» hasta el 17 de octubre del año pasado cuando la Superintendencia de Seguros publicó la resolución que habilitó que la caución «calzara» con ese tipo de seguros.

Desde ese mes, quien compra una unidad en obra puede exigirle el seguro a quien lo vende. «Es obligatorio. De hecho el desarrollador que no lo contrata queda desamparado ante mora, es decir no puede ejecutar la unidad ante falta de pago», afirma Damián Tabakman, rector de la Escuela de Negocios Real Estate. «En el caso de los emprendimientos que son construidos baja la figura de fideicomisos al costo al tener otra figura legal, el comprador es un fiduciante beneficiario por lo que el desarrollador no tiene esta obligación», aclara Tabakman.

.

«Los artículos 2071 y 2072 del Código son los que reglamentan la prehorizontalidad y son los que establecen la obligación de contratar al seguro, inclusive se plantea un modelo de póliza y se establece la devolución del dinero más un interés retributivo», detalla el abogado especializado en real estate Mariano Esper, también profesor de la UBA, de la Universidad Notarial de la Argentina y de la Universidad Austral.

Hasta agosto de 2015 cuando se sancionó el nuevo Código, los compradores estaban amparados por la ley de prehorizontalidad sancionada en 1972 que regulaba los contratos desde que el inversor señaba la unidad hasta que se constituía el reglamento de PH del edificio y el propietario escrituraba y la propiedad se inscribía en el registro. «Si bien el modelo fue muy exitoso en otros países y protegía mucho más a los compradores que la nueva norma, en la Argentina no funcionó y prácticamente no se aplicaba porque obligaba a inscribir el boleto de compra en el Registro de la Propiedad y quedaban expuestos los montos», explica el abogado.

Hay que tener en cuenta que a diferencia de un seguro tradicional como por ejemplo el que asegura contra un siniestro de incendio, el de caución funciona como una especie de «crédito». Es decir es un aval a la desarrolladora pero, en el caso de que no se terminara la obra, la compañía de seguros le pagará al comprador perjudicado pero luego le reclamará dinero al desarrollador. «Por eso no se busca a las aseguradoras más reconocidas sino que elegís por precio», confiesa un constructor.

.

Otro punto que incentiva a que los desarrolladores contraten el seguro es que los bancos que ofrecen los créditos intermedios -los que toman los desarrolladores para la construcción de la obra- los requieren como condición obligatoria durante el proceso de aprobación. Este es uno de los principales dilemas que genera algunas dudas sobre la posibilidad de que la mayoría de los desarrolladores lo contraten.

Cuando un constructor decide arrancar una obra y pide un crédito al banco, el aval suele ser la hipoteca del terreno en el que se construye el emprendimiento. «Son pocos los players que tienen espaldas para presentar otras garantías», confiesa una fuente. La obligación de contratar un seguro profundiza el proceso de depuración de las empresas sin papeles en regla, iniciado desde la irrupción de los créditos hipotecarios.

El tema toma aún más relevancia si se tiene en cuenta que el costo del servicio también depende de las espaldas de la desarrolladora. «Cuánto más respaldo, más bajo es el costo del servicio», explica Sebastian Sommer, CEO de CasasArg, el hombre que cerró el primer fondo cerrado de inversión aprobado por la Comisión Nacional de Valores que permitía blanquear dinero sin multa sobre fines de 2016. En esa ocasión recogió US$30 millones que se destinarán a la construcción de Prima, un emprendimiento de US$50 millones de inversión ubicado en Caballito con foco en la clase media en la que el valor del metro cuadrado ronda los US$2700 -para el que ya contrató el servicio-.

«El seguro en sí no es malo pero no sé cuan extensible puede hacerse al resto del mercado. Definitivamente es una burocracia y un sobrecosto en un contexto en el que necesitamos bajarlos», es contundente Carlos Spina, director Comercial de Argencons que también contrató el seguro para Distrito Quartier Puerto Retiro, un proyecto mixto con más de 115.000 m2 de obra, US$ 240 millones de inversión y 500 unidades en el que el metro cuadrado de pozo promedia los US$3700 con tickets desde los US$160.000.

.

El impacto en los precios es otra preocupación del mercado porque en la mayoría de los casos se traslada. «De todas formas pega poco», aclara Tabakman. La incidencia para el desarrollador ronda el 1 y el 2 por ciento y en algunos casos incluso menos de la suma asegurada. Es decir del anticipo que se paga durante la obra que, en general, no es el precio total del departamento. Es que en el contexto actual con mayor cantidad de compradores finales que toman crédito, la mayoría paga sólo un porcentaje -que puede alcanzar hasta el 40 por ciento de la unidad durante la obra -. Cuando no había crédito en cambio, los inversores solían pagar toda la unidad mientras se construía-.

«Por eso cuando uno pondera, en muchos casos termina siendo 0,4 por ciento del valor total del departamento. Es un costo agregado pero no es relevante», detalla Gustavo Llambias, Socio RED Real Estate Developers SA y agrega: «es un sobrecosto para quien no lo contempló cuando armó el negocio. En nuestro caso, lo consideramos en la estructura financiera porque sabíamos que era una cuestión de tiempo y que se implementaría», explica el desarrollador que contrató el servicio para Lope de Vega In, el proyecto de una inversión total de US$60 millones, que construye a pocas cuadras del cruce de esa avenida y Juan B. Justo en donde el metro cuadrado promedia los US$2800 (alrededor de US$2500 UVAS). «Bien utilizado termina convirtiéndose en una herramienta comercial. Explicarle al cliente que el dinero que invierte está garantizado es una señal de confianza que incentiva la compra», finaliza mirando el vaso medio lleno el desarrollador.

La cuota del crédito UVA ya iguala la de los préstamos tradicionales

Por Javier Blanco.

Cálculos privados lo estiman así para un crédito de $1 millón a 20 años. .

El sostenido ritmo que mantuvo la inflación en los últimos dos años, pese a los intentos del Gobierno por reducirla, provocó que desde abril los deudores hipotecarios que accedieron a una vivienda tras tomar en marzo de 2016 un crédito UVA pasen a pagar una cuota prácticamente igual a la que afrontan quienes tomaron en la misma fecha un crédito tradicional.

Eso no es todo: mientras los que se jugaron por el crédito tradicional achicaron -aunque solo marginalmente- su deuda, los expuestos a la indexación la incrementaron en un 50%, dado que el mecanismo contempla el progresivo ajuste del capital prestado también por el índice UVA.

La comprobación surge de un trabajo de seguimiento estadístico que comenzó en aquel entonces (cuando se lanzaron los hipotecarios UVA) el analista financiero Cristhian Buteler, que lo fue actualizando mes a mes. «Todo empezó con una discusión en un grupo de WhatsApp sobre si convenía sacar un crédito tradicional o era mejor apostar por esta nueva línea, y la idea de aportar datos a la discusión. El cálculo no busca más que cada uno sepa qué se ajusta mejor a su necesidad y a sus posibilidades», explica el autor, que replica sus cálculos por la red social Twitter, algo que le permitió duplicar su cantidad de seguidores desde entonces hasta la fecha.

La saga, denominada «Crédito Tradicional vs. Crédito UVA«, es un ejercicio teórico que consiste en comparar cómo le fue a quien obtuvo hace dos años un crédito hipotecario del Banco Nación por un millón de pesos a 20 años (240 cuotas) en función de si eligió hacerlo por el método tradicional (sistema francés, con tasa fija del 14% por tres años y luego variable) u optó por hacerlo con ajuste UVA a igual plazo desde el inicio. «La comparación toma el crédito que ofrecía en este último caso el Santander-Río, que era UVA+6,95%, porque el Nación no tenía a 20 años entonces», aclara Buteler.

La mayoría de los bancos adoptaron desde ese entonces el sistema que revolucionó el crédito hipotecario en el país, al bajar las barreras de acceso a estos préstamos por abaratar significativamente las cuotas y hacer lo propio -en paralelo- con los requisitos exigidos para calificar.

Muchos de los tomadores por estos días admiten estar inquietos por los problemas que el Gobierno muestra para controlar la inflación y el impacto que eso tiene sobre las cuotas que pagan. En este sentido, el ejercicio que propone Buteler es revelador.

Su seguimiento muestra que, aun beneficiados por el tramo de tasa fija que les caducará en un año, los que eligieron la opción tradicional seguirán pagando una cuota de $12.435, como desde entonces. Pero los que se endeudaron por UVA y habían comenzado con una cuota de $7915 en abril de 2016 pasarán a pagar una de $ 12.428 el mes próximo. Esto quiere decir que lo que era una diferencia de $4520 (57%), por la sostenida inflación, quedó reducida a apenas 7 pesos (0,06%).

En paralelo, mientras los primeros achicaron en $33.574 el capital adeudado (cayó de $1 millón a $978.854, es decir, en una pequeña porción porque el sistema francés implica devolver al banco primero los intereses), los segundos lo vieron crecer sostenidamente hasta llegar a $ 1.529.466 (53%), por los ajustes que impone el mecanismo de indexación.

Bondades y riesgos

El crédito indexado por la unidad de valor adquisitivo (UVA), al voltear barreras de acceso a los préstamos para la vivienda, se convirtió en una tentación para la creciente cantidad de inquilinos (solo en la ciudad de Buenos Aires crecieron del 23 al 30% entre 2003 y 2016) y para las nuevas generaciones que debieron conformarse con vivir en fracciones de terrenos donadas por sus padres, tras la desaparición de la oferta hipotecaria durante casi 20 años. Más allá de que tuvieran empleo formal (en la mayoría de los casos), esas personas quedaron imposibilitadas de ser propietarias porque los precios de los inmuebles en la zona metropolitana crecieron 120% en dólares en los últimos 20 años, tomando como base los valores de mercado de un departamento de dos ambientes. Eso volvía los créditos hipotecarios tradicionales cada vez más restrictivos, hasta que la UVA cambió la ecuación y bajó las barreras de acceso.

En este sentido, las cuentas para los inquilinos que -gracias a un préstamo- pasaron a ser propietarios aún les sonríen. Si bien en 2016 los precios promedio de los alquileres subieron 4 puntos menos en promedio que la inflación, en 2017 aumentaron hasta 8 puntos más (33% vs. 24,6%), según la comparación realizada por el portal de clasificados online Zonaprop.

En relación con los salarios, la comparación también es hasta ahora gananciosa para los que asumieron el riesgo de endeudarse, según destacan en el Banco Central. Sin embargo, la estadística tiene sus particularidades. «El incremento nominal de los salarios fue de 27,4% durante el año pasado (diciembre 2017 vs. el mismo mes de 2016), impulsado por el aumento de 31,5% de la remuneración de los trabajadores no registrados, pero fue del 26,5% para los registrados, del 27,3% para registrados privados y del 24,9% para los trabajadores del sector público, que solo llegaron a empatarle a la inflación», observó la consultora Ecolatina.

La duda está planteada hacia adelante, porque si algo viene quedando claro es que la suba de los precios no da tregua ni la dará por algunos meses más, al menos, según las proyecciones de la mayoría de las consultoras privadas.

A esto se agrega que el Gobierno se planteó la posibilidad de limitar los aumentos salariales de convenio en las paritarias de este año al 15%, en línea con la meta oficial de inflación, aunque la expectativa del mercado es que rondará el 20% en el mejor de los casos.

Si la hipótesis del mercado vuelve a revelarse este año más fiable que la oficial, la ecuación para los que optaron u opten endeudarse con créditos ajustados por la UVA invertiría sus términos en relación con los salarios.

Préstamos para desarrolladores

El Banco Provincia puso en marcha una nueva línea de créditos hipotecarios para desarrolladores inmobiliarios, una opción para quienes busquen financiamiento para sus proyectos de construcción residenciales. «El boom del préstamo hipotecario entre las familias también se contagiará entre las empresas constructoras, que ahora cuentan con una nueva forma de financiar sus proyectos desde el pozo», indicó el presidente del Bapro, Juan Curutchet.El nuevo préstamo es en pesos en la modalidad UVA, con un plazo máximo de 36 meses y una tasa fija del 8% anual. El banco presta como monto máximo hasta el 60% del costo de la obra. El Bapro se suma así al Banco Ciudad, que tiene vigente una línea para el mismo tipo de clientes, con una tasa de interés del 6,9% anual actualizable por UVA o por UVI, que sigue el índice del costo de la construcción del Indec.

Simplifican y abaratan trámites online para comprar y vender autos

Por Francisco Jueguen.

La dirección que administra los registros avanzó con los pagos y turnos por Internet, y con un descuento por la transferencia digital. .

Nicolás D. necesitaba hacer la transferencia de una Ford EcoSport. Sabía que se ahorraba algo de dinero si hacía los trámites online, había escuchado el nuevo dato, pero eligió ir físicamente al lugar. «La hice en 15 minutos, aunque me costó más cara», dijo el abogado, de 40 años. «La próxima vez la voy a hacer por Internet», agregó.

Lo que sí lo sorprendió gratamente es que, después de vender su Volkswagen Suran, y a la media hora de que el comprador le mandara una foto con la transferencia cerrada, recibió un correo electrónico en el que el registro le avisaba que ya no era más responsable civil sobre su viejo auto.

Detrás de la experiencia de Nicolás a la hora de hacer los trámites para la transferencia de su auto usado, realizar el llamado «08», patentar un 0 km o pedir un simple informe de dominio, hay una determinación oficial de simplificar.

Esa decisión llegó también a la Dirección Nacional de los Registros Nacionales de la Propiedad del Automotor (Dnrpa), a cargo de Carlos Walter.

En los últimos meses, la DNRPA comenzó un trabajo de desburocratización, digitalización y agilización de los procesos. Mientras impulsaba este camino avanzó también con la creación de registros por concurso con el objetivo de «fomentar la transparencia» y destronar el mito de que la política sigue detrás de esos lugares. Además, como si fuera poco, empujó un abaratamiento de los costos de los trámites.

Desde septiembre pasado, la transferencia de un auto puede hacerse por Internet a través de la «Transferencia Digital» usando el «08 Digital». Ese camino, implica un descuento del 20% sobre el total del recibo. Por ejemplo, la transferencia de un Volkwagen Gol usado en 2016, valuado en unos $100.000, tiene un costo de transferencia de $2080 (2,08%). Si se usa el «08 Digital», el mismo auto en 2017, con un valor ya de $110.000, paga menos: $1760 (1,60%). Pero el cálculo adquiere un valor adicional -contaron desde la DNRPA-, ya que los $1800 millones por año que cuesta este descuento no son pagados directamente por el Estado, sino por la propia optimización del trabajo dentro de los registros del país.

Fuente: LA NACION

«Hoy quien elige iniciar su trámite de patentamiento online ahorra tiempo y dinero», afirmó Wagner a LA NACION, que explicó que aún se puede hacer el trámite a la manera antigua por el limitado acceso a Internet que existe en algunos lugares remotos. «Los registros están preparados para acompañar el boom automotor de los últimos años, ahorrándole tiempo y dinero a la gente», dijo. En los últimos cuatro meses de 2017, cuando se implementó la transferencia digital para autos y motos, usaron la herramienta unas 77.000 personas. En enero de 2018 fueron 40.000, y en que en lo que va del año ya se hicieron 100.000 transferencias digitales. Para 2018 hay una proyección de 1,1 millones de inscripciones de 0 km y 2,1 millones de transferencias.

A fines de 2015, con el cambio de Gobierno, la Dirección hizo el primer recorte. De los 1070 empleados que tenía la DNRPA -que depende del Ministerio de Justicia- se pasó a 930. En la actualidad hay 1011 encargados de registros que tienen unos 13.000 empleados. En el pasado, los encargados de registros era nombrados a dedo por la cartera de Justicia. Desde hace dos años, se accede a través de un concurso público abierto, un proceso certificado por IRAM con normas ISO y con la participación «en las etapas sensibles» de la Escribanía General de Gobierno. Además se publica cada proceso en la web, Boletín Oficial y en diarios.

La DNRPA sumó otros trámites para hacer online. Por ejemplo, los informes de dominio se piden, pagan y reciben por Internet desde noviembre de 2016 (ese año unas 5000 personas tramitaron por Internet ese informe; en lo que va de 2018, son 40.000). Como sucede con el registro de conducir, y con el objetivo de hacer más ordenado el trabajo en los registros, se implementó además un sistema de turnos online en todo el país desde agosto de 2016. En enero del año pasado, 10.000 personas usaron ese servicio. En enero de este año, fueron 65.000. En tanto, desde ese mismo mes se puede también pagar por trámites en Internet en el portal de la DNRPA.

«¿Por qué es tan caro el patentamiento de un 0 km?», preguntó LA NACION. Con una transferencia digital, se cobra el 1,6% del valor del auto. Pero como el registro es agente de retención de impuestos y multas provinciales y municipales, los registros están obligados a quedarse con hasta un 5% del valor del 0 km. Por eso una transferencia puede costar un 7% del precio del auto.

Trámites con menos trabas

La Dirección Nacional de Registro de la Propiedad Automotor avanza en la digitalización, agilización y en el abaratamiento de los trámites para comprar y vender autos.

Para las transferencias realizadas a través de Internet ofrece un 20% de descuento en los precios.

Además, se puede pedir un turno online, pedir un informe de dominio, o hacer pagos en la Web.

El desempleo bajó al 7,2% y mostró la mejor recuperación desde 2003

Según informó ayer el Indec, 433.000 personas consiguieron trabajo en el cuarto trimestre de 2017, 3,8% más que en igual período de 2016; aun así, en el país todavía hay 3,4 millones de personas que tienen problemas de empleo.

Por Carlos Manzoni.

Son datos del cuarto trimestre de 2017, frente a un 8,3 por ciento del tercer trimestre del mismo año, según informó hoy el Indec. .

En forma gradual, coherentes con el ritmo que el Gobierno le ha impuesto al repunte de la economía, las cifras de empleo empiezan a mostrar una leve recuperación: según informó ayer el Instituto Nacional de Estadística y Censos (INDEC), en el cuarto trimestre de 2017 hubo una tasa de desocupación del 7,2%, lo que implica un descenso con relación al mismo trimestre del año anterior, que había sido del 7,6%. Esto fue posible porque, según informó el organismo, 433.000 personas consiguieron trabajo en ese período.

Fuentes cercanas al Ministerio de Hacienda, que dirige Nicolás Dujovne , señalaron: «Esta es la tasa de desempleo más baja desde que comenzó la serie en 2003. La tasa de ocupación fue 43%, 1,1 puntos porcentuales mayor que un año atrás. Este es el mayor incremento interanual desde que comenzó la serie en 2003», insistieron. Pero atención con este dato, ya que, tal como aclaró el propio organismo, no se tomó en cuenta el período entre el primer trimestre de 2007 y el tercero de 2015, durante el cual el Indec estuvo intervenido por Guillermo Moreno y «las series deben ser consideradas con reservas».

El tema del desempleo está lejos igual de dejar de ser un problema en la Argentina: en los 31 aglomerados analizados por el Indec aún hay 2.231.000 desempleados y subocupados (17,4% de la población económicamente activa). Esto, extrapolado a la totalidad del país, arroja la cifra de 3,4 millones con problemas de empleo (1,4 millones de desocupados y el resto, subocupados).

Jorge Colina, economista de Idesa, opinó que otro punto positivo del dato publicado por el Indec es que la cantidad de gente que se incorpora al mercado de trabajo fue mayor al aumento de la población, algo que no se ve hace tiempo. «En efecto, la población urbana de los 31 aglomerados urbanos aumentó en 284.000 personas, mientras que la población económicamente activa (la que trabaja o busca trabajo) aumentó 421.000 y, por último, el empleo aumentó en 433.000 personas (cuarto trimestre de 2017 contra igual período de 2016)», precisó el analista.

Esto, según Colina, evidencia que el mercado laboral se empezó a mover positivamente. En 2018 incluso podría haber otro aumento, porque va a ser el segundo año consecutivo en que la economía va a crecer desde 2011. «Dentro del aumento del empleo, lo que habría que esperar es que se incremente el empleo formal, ya que empezó a operar la reforma fiscal aprobada en diciembre del año pasado», afirmó.

En tanto, Juan Luis Bour, economista jefe de FIEL, se mostró sorprendido por el número de empleo, ya que esperaba uno más bajo. Aun así, hizo una aclaración sobre la tasa de desempleo: hay que recordar que esta cambia mucho de un trimestre a otro (porque siempre el dato del último trimestre suele ser más bajo que el del primer trimestre). «Más allá de todo eso, se ve una interesante recuperación de la tasa de empleo. Y hay que recordar que esto se da con menos crecimiento del empleo público (a tasas del 1,5% anual). Habrá que meterse en los microdatos que publicará el Indec dentro de unos meses para sacar conclusiones más finas», señaló.

Para Eduardo Donza, investigador del Observatorio de la Deuda Social Argentina de la Universidad Católica Argentina (UCA), lo crucial a la hora de desmenuzar el dato del Indec es analizar la calidad del empleo, que aparentemente sigue igual, a juzgar por la tasa de personas que están buscando trabajo aun estando empleadas (14,6% en el último trimestre de 2016 y 14,7% en igual trimestre de 2017) y la de subocupación (10,3% y 10,2%, respectivamente). «El problema que hay en el mercado de trabajo desde 2009 es que está muy precarizado. Hay una conformidad con haber generado trabajo, pero la calidad de ese trabajo sigue siendo muy mala, porque 43% de los trabajadores están en un sector informal de la economía», expresó Donza.

Según Fausto Spotorno, director del Centro de Estudios Económicos de Orlando Ferreres y Asociados, otra cuestión a considerar es que el empleo está creciendo más en trabajadores independientes que en asalariados, algo que está más vinculado con el mejor momento de la construcción. «La EPH mide el empleo formal e informal, pero solo en aglomerados urbanos, por eso en esa medición impacta más la construcción. Mientras que el Sistema Integrado Previsional Argentino (SIPA) es el total del empleo formal en todo el país, por eso ahí el crecimiento es menor, de solo 266.000 puestos. Lo que imagino es que debe haber mucho más incidencia de la construcción en este último dato que publica el Indec», explicó.

En efecto, según analiza Melisa Sala, economista de London Capital Group (LCG), la construcción fue la actividad más generadora de mano de obra, incorporando a 42.600 trabajadores (52% del aumento de empleo privado asalariado). «Con esto logró revertir la caída registrada en 2016. Las actividades empresariales y el comercio fueron los otros dos sectores que sumaron más empleados (entre ambos explican el 25% del aumento). El empleo industrial siguió en baja, con una caída de 17.600 puestos de trabajo en 2017 (-7% interanual), 83.600 desde el pico de 2013», precisó la especialista.

¿Qué cabe esperar para 2018? Según María Laura Calí, directora ejecutiva de SEL Consultores, las expectativas de aumento no crecen y priman las expectativas de mantenimiento de las dotaciones. «En grandes compañías, la expectativa de aumento sube solo un punto, mientras que las de mantenimiento ascienden 8 puntos. Es decir, las expectativas se corren de la disminución al mantenimiento, no al aumento efectivo de las dotaciones. Con todo esto, podemos esperar un 2018 mejor que 2017, pero con dotaciones estables más que crecientes», concluyó la especialista.

Lo impulsa el secretario de Vivienda. Es «para evitar tener que sufrir el impacto del dólar».

.

El secretario de Vivienda del Ministerio de Interior, Iván Kerr, anunció que buscan llevar todo el sistema del crédito hipotecario Procrear Ahorro Joven a la medida de valor UVA, para evitar el impacto de la suba del dólar.

«Lo que estamos haciendo desde Procrear para evitar tener que sufrir el impacto del dólar es tratando de ir llevando todo a UVA: no sólo que el crédito hipotecario esté dado en UVA, sino que el subsidio que damos dentro del programa sea en UVA y que el ahorro inicial que les pedimos a las familias también puedan hacerlo en una cuenta en UVA, que ajuste todo de la misma manera», indicó Kerr en diálogo con el programa Sábado Tempranísimo, por radio Mitre.

Si quiere saber más sobre Créditos Hipotecarios: Click Aquí

Se trata del programa por el que se puede comprar una casa nueva o usada de un valor de hasta 60 mil UVAs (hoy $ 1.344.000), para aquellos ciudadanos de entre 18 y 35 años y que cobren entre $ 17.720 y $ 35.440. El Estado entrega un subsidio no reembolsable de hasta 12 mil UVAs ($ 268.800), pero los que acceden antes deben ahorrar durante 12 meses en un Plazo Fijo UVAs, de al menos del 5% del valor de la vivienda a adquirir, que será un ahorro mensual mínimo de 200 UVAs ($ 4.480). El valor de la UVA hoy es de $22,40.

«Lo que ha sido la serie del aumento de la UVA respecto del salario real, inflación, claramente estuvo por abajo. Tuvo un aumento, hoy está en cerca de 22 puntos y hace un año atrás estaba en 14, fue menor a lo que fue el salario real y a lo que fue la inflación y ni que hablar de lo que fueron los alquileres. Según el INDEC el aumento de alquileres estuvo por arriba del 30%, con lo cual a los que sacaron crédito en UVA les convino», agregó Kerr.

«En la relación cuota ingreso, está en un promedio del 22%. O sea, que no llego al 25% del tope de la cuota y en los alquileres la gente denuncia que paga hasta el 40% de su ingreso», remarcó Kerr, para mostrar la conveniencia del tipo de crédito.

«No vamos a negar que el tema del dólar impacta sobre los créditos hipotecarios pero en enero y febrero los números fueron muy buenos. Hubo cerca de $22 mil millones otorgados en crédito hipotecario y mantuvieron el mismo nivel de crecimiento que habíamos tenido en 2017«, señaló Kerr.

El funcionario adelantó que el mes próximo habrá un nuevo llamado para el plan Procrear. «Vamos a tratar de que sea algo previsible para el sector. Tratar de ir manteniendo dos llamados importantes al año. Seguramente haremos uno nuevo para abril o mayo de este año y otro para el último trimestre y vamos a tratar de incorporar de vuelta la modalidad del ahorro en los bancos para descalzar el anticipo de dinero que es algo que nos dio muy buen resultado», informó Kerr.

La comprobación surge de un trabajo de seguimiento estadístico que comenzó en aquel entonces (cuando se lanzaron los hipotecarios UVA) el analista financiero Cristhian Buteler, que lo fue actualizando mes a mes. «Todo empezó con una discusión en un grupo de WhatsApp sobre si convenía sacar un crédito tradicional o era mejor apostar por esta nueva línea, y la idea de aportar datos a la discusión. El cálculo no busca más que cada uno sepa qué se ajusta mejor a su necesidad y a sus posibilidades», explica el autor, que replica sus cálculos por la red social Twitter, algo que le permitió duplicar su cantidad de seguidores desde entonces hasta la fecha.

La comprobación surge de un trabajo de seguimiento estadístico que comenzó en aquel entonces (cuando se lanzaron los hipotecarios UVA) el analista financiero Cristhian Buteler, que lo fue actualizando mes a mes. «Todo empezó con una discusión en un grupo de WhatsApp sobre si convenía sacar un crédito tradicional o era mejor apostar por esta nueva línea, y la idea de aportar datos a la discusión. El cálculo no busca más que cada uno sepa qué se ajusta mejor a su necesidad y a sus posibilidades», explica el autor, que replica sus cálculos por la red social Twitter, algo que le permitió duplicar su cantidad de seguidores desde entonces hasta la fecha. Su seguimiento muestra que, aun beneficiados por el tramo de tasa fija que les caducará en un año, los que eligieron la opción tradicional seguirán pagando una cuota de $12.435, como desde entonces. Pero los que se endeudaron por UVA y habían comenzado con una cuota de $7915 en abril de 2016 pasarán a pagar una de $ 12.428 el mes próximo. Esto quiere decir que lo que era una diferencia de $4520 (57%), por la sostenida inflación, quedó reducida a apenas 7 pesos (0,06%).

Su seguimiento muestra que, aun beneficiados por el tramo de tasa fija que les caducará en un año, los que eligieron la opción tradicional seguirán pagando una cuota de $12.435, como desde entonces. Pero los que se endeudaron por UVA y habían comenzado con una cuota de $7915 en abril de 2016 pasarán a pagar una de $ 12.428 el mes próximo. Esto quiere decir que lo que era una diferencia de $4520 (57%), por la sostenida inflación, quedó reducida a apenas 7 pesos (0,06%).