Compañías de Seguro de Vida versus Bancos

marzo 14, 2023

Acerca del Porqué las Compañías de Seguro de Vida son más sólidas que los Bancos

Por Gustavo Ibáñez Padilla.

En estos días de convulsión e incertidumbre en los mercados financieros es pertinente reflexionar sobre dos tipos de entidades, pilares de la economía de nuestra sociedad: Las Aseguradoras de Vida y los Bancos.

Las Compañías de Seguro de Vida y los Bancos son dos tipos de instituciones financieras que tienen objetivos y estructuras de negocios distintos. Mientras que los bancos se enfocan en captar depósitos y otorgar préstamos, las compañías de seguros de vida se especializan en ofrecer productos de protección y ahorro a largo plazo. Por lo tanto, es natural que la gestión de riesgos y seguridad financiera de estas dos entidades difiera significativamente. A continuación, analizaremos las razones por las cuales las compañías de seguro de vida son consideradas más seguras que los bancos.

Estructura de activos y pasivos

Una de las principales diferencias entre los bancos y las compañías de seguro de vida es su estructura de activos y pasivos. Mientras que los bancos tienen una gran cantidad de pasivos en forma de depósitos, las compañías de seguros de vida tienen una gran cantidad de activos en forma de reservas de seguros y ahorros de los clientes. Esto significa que las compañías de seguros de vida no están tan expuestas al riesgo de retiradas masivas de fondos por parte de los clientes, como pueden estar los bancos -las temidas corridas bancarias, como acaba de ocurrirle al Silicon Valley Bank-. Además, por su marco regulatorio, las compañías de seguro de vida tienen una política de inversión muy conservadora, centrándose en inversiones a largo plazo y reduciendo así el riesgo de fluctuaciones en los mercados financieros.

.

Plazo de negocio

Otra razón por la cual las compañías de seguro de vida son consideradas más seguras que los bancos es debido al plazo de negocio. Los bancos otorgan préstamos a corto plazo, mientras que las compañías de seguro de vida tienen un enfoque a largo plazo. Las políticas de seguros de vida son diseñadas para durar décadas, lo que significa que las compañías de seguros de vida tienen un flujo de caja constante y predecible, lo que les permite invertir en activos de bajo riesgo a largo plazo. Además, la mayoría de los productos de seguros de vida requieren pagos regulares de primas, lo que significa que las compañías de seguros de vida tienen una fuente estable y previsible de ingresos.

.

Flujo de caja

Otro factor que contribuye a la seguridad financiera de las compañías de seguros de vida es su flujo de caja. Las compañías de seguros de vida tienen un flujo de caja muy predecible y estable, lo que les permite planificar sus inversiones y pagos de reclamos con precisión. Además, las primas que se pagan por los seguros de vida se consideran un gasto fijo para los clientes, lo que significa que las compañías de seguros de vida tienen una base estable de clientes fieles.

Regulaciones y supervisión

Por último, las compañías de seguros de vida están sujetas a regulaciones y supervisión por parte de muy estrictos organismos de control, lo que garantiza una mayor seguridad para los clientes. Estos organismos de control establecen requisitos de solvencia y capitalización que deben cumplir las compañías de seguros de vida, lo que garantiza que las compañías tengan suficiente capital para pagar los reclamos de los clientes. Además, las compañías de seguros de vida están obligadas a publicar regularmente detallados estados financieros, lo que permite a los clientes y a los organismos de control evaluar la real salud financiera de la compañía.

.

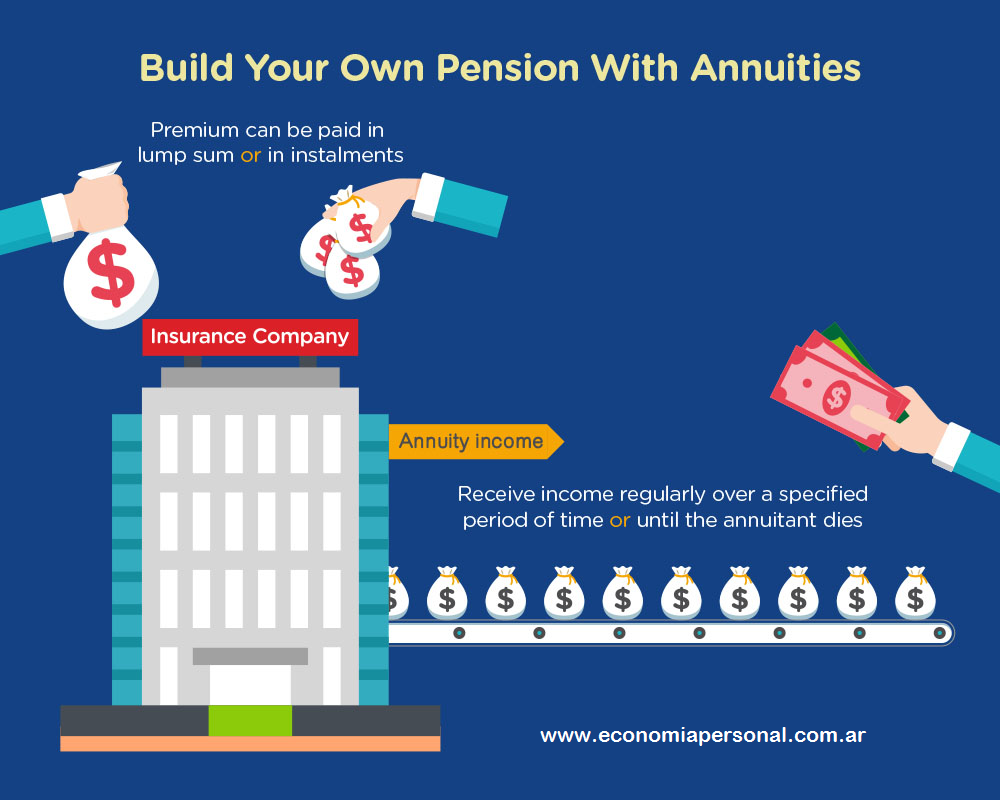

Además, los productos que ofrecen (seguros de vida y anualidades) están diseñados para garantizar la protección financiera de los clientes y cumplir con los requisitos regulatorios. Las compañías de seguros de vida están obligadas a mantener reservas adecuadas para garantizar que puedan hacer frente a los reclamos de los clientes en caso de que sea necesario. También deben cumplir con los requisitos de capitalización y solvencia para garantizar que tengan suficientes recursos para cumplir con sus obligaciones financieras.

Conclusiones

En definitiva, las compañías de seguro de vida son consideradas más seguras que los bancos debido a su estructura de activos y pasivos, su enfoque a largo plazo, su flujo de caja constante y predecible, así como las regulaciones y supervisión que están sujetas. Esto no significa que las compañías de seguros de vida no estén expuestas a riesgos financieros, como las fluctuaciones en los mercados financieros y los eventos catastróficos, como desastres naturales o pandemias. Sin embargo, su enfoque conservador de inversión y su exigente gestión de riesgos les permiten reducir estos peligros y proteger la seguridad financiera de sus clientes.

Es importante destacar que los clientes deben evaluar cuidadosamente diversas compañías de seguros de vida antes de adquirir annuities o pólizas de seguros de vida, ya que la seguridad financiera de una corporación es un factor importante a considerar. Los clientes deben buscar compañías de seguros de vida con una buena reputación, fuerte solvencia y capitalización, y un historial comprobado de pago de reclamos. Al hacerlo, pueden estar seguros de que su patrimonio invertido en un producto de vida o inversión está protegido y asegurado por una compañía de seguros de vida confiable y estable.

Fuente: Ediciones EP, 14/03/23.

Más información:

Banca comercial

Banca de inversión

Annuities y Seguros de Vida

.

.

España: Servicios bancarios y adultos mayores

enero 24, 2023

Por Manuel A. Bautista-González.

Hace un año, un jubilado español mostró cómo la digitalización de la banca (acelerada por la pandemia del Covid-19) ha aumentado la exclusión financiera de los adultos mayores.

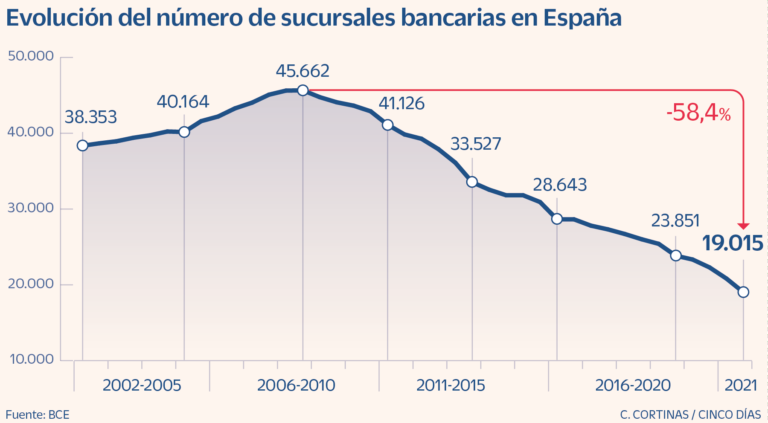

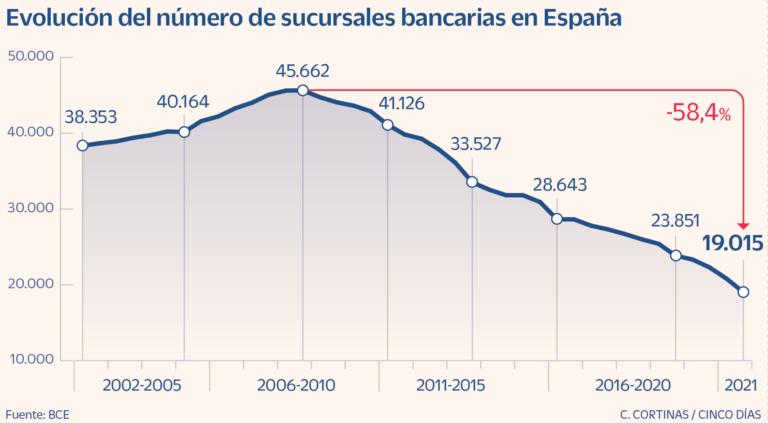

El sector bancario español ha perdido el 58.3% de sus sucursales y cerca de 100,000 empleados desde la crisis financiera mundial de 2008. En 2008, España contaba con 45,662 sucursales bancarias; ahora tiene 19,015, lo que la convierte en el segundo país europeo con más oficinas per cápita después de Francia (ver Gráfico 1).

Mientras que las sucursales se han desplomado, los cajeros automáticos han disminuido un 20%. España es el segundo país de la Eurozona en cuanto a cajeros por habitante después de Austria, con 115 puntos de acceso al efectivo por cada 100,000 personas. Los bancos españoles han respondido a la pérdida de infraestructura física y capital humano adoptando la digitalización, promoviendo los canales de banca electrónica y online, y los cajeros automáticos con estándares biométricos.

Gráfico 1. España: Oficinas bancarias, 2002-2021

Fuente: Cinco Días (2022).

LA DIGITALIZACIÓN DE LOS BANCOS EXCLUYE A CLIENTES VULNERABLES

“El coronavirus ha ofrecido la excusa perfecta para que los bancos y otras instituciones obliguen a la gente a mantenerse lejos, actuar como robots, y al mismo tiempo han obligado a los clientes a hacer el trabajo que antes hacían los empleados de la banca”

Como médico de 78 años en Valencia, España, Carlos San Juan de la Orden está acostumbrado “a ver dolor y sufrimiento”. La pandemia de Covid-19 redujo su acceso a las sucursales del BBVA y La Caixa (su banco desde 1969). San Juan sólo podía obtener ayuda por teléfono, y sólo podía reunirse con empleados para asuntos urgentes. Muchas sucursales mantuvieron su horario mucho después de que terminaran los confinamientos estrictos. Los bancos sólo recibían clientes hasta las 11 de la mañana, e incluso entonces, sólo con cita previa.

Muchos barrios carecen de sucursales bancarias, lo que obliga a las personas mayores, los discapacitados y la población rural (el 17% de los habitantes del país) a recorrer largas distancias hasta las oficinas más cercanas.

A finales de 2020, casi 1.2 millones de españoles vivían en municipios sin puntos de acceso al efectivo (Posada Restrepo 2021: 7-8). En julio de 2022, 657,577 personas no tenían puntos de acceso al efectivo en un radio de 5 km, según la Asociación Española de Banca (AEB), la Unión Nacional de Cooperativas de Crédito (Unacc) y la Confederación Española de Cajas de Ahorros (CECA).

POR UNA BANCA HUMANA

“Los bancos necesitan el dinero de los pensionistas, pero eso tendría que significar que tienen que actuar como un servicio público. Si no, el gobierno tendría que proporcionarnos otra manera de recibir este dinero que es nuestro”, dijo. “No se puede pedir a gente mayor hacer cola durante horas bajo el sol ardiente o la lluvia para sacar sus ahorros.”

Según el Instituto Nacional de Estadística (INE), España contaba en 2021 con 9.31 millones de personas mayores de 65 años, casi el 20% de la población (47.4 millones de españoles). Los adultos mayores son los que más sufren la brecha digital y la digitalización de los servicios bancarios.

- Una encuesta de junio de 2021 de la Unión Democrática de Pensionistas y Jubilados de España (UDP) reveló que el 40.5% de los adultos mayores de 65 años no había utilizado nunca Internet.

- Hay menos de dos sucursales por cada 1,000 adultos mayores españoles.

- La mayoría de los adultos de 64 años o más (58.3%) prefiere utilizar efectivo en los pagos, y el 41.7% de las personas de este grupo de edad obtiene dinero en las ventanillas de los bancos en lugar de hacerlo en los cajeros automáticos.

San Juan se adaptó como pudo, ya que tenía experiencia con la informática, Whatsapp, y Skype. Sin embargo, cada vez se sentía más alienado y harto. “Mi cabeza está bien. No soy idiota, pero tengo Parkinson y a veces pulso el botón equivocado”, dice San Juan.

YA ES SUFICIENTE

En diciembre de 2021, San Juan se sintió agraviado. “Con cortesía, [los empleados de La Caixa] me informaron que podía cambiar de banco si no estaba contento. Tengo mi dinero en el mismo banco desde hace 51 años, desde que me pagaron mi primer sueldo, y molesta darse cuenta que el mundo digital nos ha deshumanizado hasta tal punto que la lealtad ya no vale para nada”, explica San Juan.

El jubilado empezó a recoger firmas entre sus amigos, solicitando a los bancos que mantuvieran sus oficinas abiertas durante todo el día sin cita previa para que los clientes pudieran obtener efectivo y pagar sus facturas. Tras conseguir 100 firmas, San Juan inició una campaña en Change.org llamada “SoyMayorNOIdiota”. Allí escribió:

Tengo casi 80 años y me entristece mucho ver que los bancos se han olvidado de las personas mayores como yo. Ahora casi todo es por Internet… y no todos nos entendemos con las máquinas. No nos merecemos esta exclusión. […] Esto no es ni justo ni humano. […] Muchas personas mayores están solas y no tienen nadie que les ayude, y otras muchas, como yo, queremos poder seguir siendo lo más independientes posibles también a nuestra edad. […] Yo he llegado a sentirme humillado al pedir ayuda en un banco y que me hablaran como si fuera idiota por no saber completar una operación. Y he visto ese mal trato dirigido a otras personas. Duele mucho sentirse así. Las personas mayores existimos, somos muchas y queremos que nos traten con dignidad. Solo estamos pidiendo que se habiliten secciones en las sucursales en las que dejen de excluirnos.

La petición de San Juan se hizo viral y 647,841 personas la firmaron. Muchos adolescentes y adultos jóvenes encontraron inspiradora la campaña de San Juan. “Generamos simpatía en mucha gente joven, empezando con mis propias nietas que ven con gran preocupación mi estado de salud, y muchos otros jóvenes que tienen algún pariente que no sabe utilizar las apps, y en algunos casos ni se puede permitir comprar un smartphone“, dijo San Juan.

EL IMPACTO DE UN JUBILADO

“Nos hemos dado cuenta de que las personas mayores, incluso en el ámbito urbano, no están teniendo el servicio que merecen […] Es una prioridad para nosotros acompañar, apoyar a las personas más vulnerables y, especialmente, a los más mayores. [Los bancos deben] garantizar un trato personalizado: que ustedes se sientan bien tratados, queridos, respetados. […]. La digitalización tiene que ser un proceso humanista que ponga a las personas en el centro y no puede dejar fuera a una parte de la sociedad. […] No seríamos una sociedad fuerte y en la que merezca la pena vivir si no acompañamos y queremos a nuestros mayores.”

Nadia Calviño, ministra española de Economía y Transformación Digital

Muchos funcionarios y banqueros acogieron con satisfacción la petición de San Juan. Pablo Hernández de Cos, director del Banco de España, llamó por teléfono a San Juan. También se reunió con María Jesús Montero, ministra española de Hacienda. El secretario general del Tesoro, Carlos Cuerpo, prometió a San Juan que promovería la “inclusión bancaria” de los adultos mayores.

En febrero de 2020, San Juan asistió a un acto en el que los bancos españoles firmaron un pacto para ofrecer mejores servicios a los clientes mayores. Las medidas incluían ofrecer un horario más amplio, trato preferente en sucursales y líneas telefónicas, formación del personal, páginas web y aplicaciones móviles fáciles de usar, reparaciones rápidas de los cajeros automáticos y programas de educación financiera.

José María Roldán, presidente de la Asociación Española de Banca (AEB), dio las gracias a San Juan durante el acto. “Hemos visto que hacían falta nuevas medidas para no dejar atrás a estos colectivos vulnerables”, dijo Roldán.

Fuente: cashessentials.org, 21/01/23

Más información:

El Dinero en Efectivo es genial

Los robots y el dinero en efectivo

En defensa del dinero en efectivo

El uso de Efectivo durante el Ciclón bomba

El efectivo posee características únicas, que en su mayoría no son comparables a las de los instrumentos de pago alternativos.

El efectivo también genera beneficios a la sociedad que no están directamente vinculados a su función de pagos.

.

.

¿Qué pasó con Brubank?

junio 24, 2020

Se cayó Brubank y los usuarios denunciaron vaciamiento de cuentas: repercusiones en redes

Quienes pudieron entrar a sus cuentas vieron sus balances en cero, así como transferencias «fantasma» y acreditaciones que no hicieron

Brubank, el banco digital liderado por el ex CEO de Citibank Juan Bruchou, presentó durante las últimas horas graves problemas de funcionamiento.

Además de impedir el acceso a los usuarios, quienes pudieron entrar a sus cuentas vieron sus balances en 0, así como transferencias «fantasma» y acreditaciones que no hicieron.

Las denuncias contra estos «vaciamientos de cuenta» no tardaron en llegar a las redes sociales, donde cientos de usuarios publicaron sus capturas con la pantalla de error, quejas hacia la entidad y hasta memes. PeluS@PeluSallaberry

Me acaba de desaparece guita de Brubank con dos transferencias que no hice. Que onda @brubankarg ? Contesta el chat de mierda que tenés35Información y privacidad de Twitter Ads21 personas están hablando de esto

– A mí no me agarran más, después del 2001 ya no confío en los bancos tradicionales. Ahora tengo la plata segura y accesible en Brubank

Brubank:

374Información y privacidad de Twitter Ads70 personas están hablando de estofedeA@fede139

Holii me sumo a los memes de @brubank porque en estos momentos solo se puede shorar

406Información y privacidad de Twitter Ads77 personas están hablando de estoDevaluada@Reperfilada

[PRIMICIA] Captan al CEO de Brubank camino a la triple frontera. Ampliaremos.

234Información y privacidad de Twitter Ads37 personas están hablando de esto

-tengo U$S solidarios que fui acumulando en brubank.

-brubank

197Información y privacidad de Twitter Ads26 personas están hablando de esto

Todo esto se dio en un contexto donde el servicio de atención del banco digital promete atención diferencial que los bancos tradicionales pero su sistema de respuesta puede tardar horas y hasta día.

«Me sacaron $3500 de mí cuenta Brubank. Me aparecen 2 transferencias que no hice, pero no me figuran los datos de la persona a quién se le transfirió la plata. Espero una solución», se queja un usuario en Twitter.

@brubankarg Me sacaron $3500 de mí cuenta Brubank. Me aparecen 2 transferencias que no hice, pero no me figuran los datos de la persona a quién se le transfirió la plata. Espero una solución @brubankarg

39Información y privacidad de Twitter Ads25 personas están hablando de esto

Según se difundió en las últimas horas, el problema surgió porque habilitaron al banco digital a recibir el IFE por parte del gobierno. Ante la avalancha de usuarios, el sistema no resistió y tuvo una falla crítica. Cristian@cristianivic

Todos los del IFE puteando porque Brubank les desapareció parte o la totalidad de los $10 mil.

Mientras tanto el CEO de Brubank:

8Información y privacidad de Twitter AdsVer los otros Tweets de Cristian

Con la aparición de estos problemas, los usuarios afectados se preguntaron se preguntaron sobre el respaldo que tiene el banco digital y si podrán recuperar nuevamente el dinero que desapareció de sus cuentas.

Fuente: iproup.com, 24/06/20

Vincúlese a nuestras Redes Sociales:

LinkedIn YouTube Facebook Twitter

{kind=link}

.

.

Nubank, una amenaza para los Bancos argentinos

junio 18, 2019

Moody’s tiene malas noticias para los bancos de Latinoamérica. Según la banca de inversión, la llegada de la fintech brasileña Nubank a la Argentina es negativa para la nota crediticia de las entidades financieras locales, que enfrentarán la competencia de una firma especializada en servicios de bajo costo para tarjetas de crédito,

Nubank ya abrió una oficina en México, el primer paso para expansión regional, y seguirá con la apertura de una oficina en la Argentina.

De esta forma, buscará aprovechar las condiciones de un mercado con escasa bancarización, pero fuerte penetración de telefonía móvil. Estos dos factores son similares a las que permitieron la expansión de la compañía en tierras cariocas.

Según cifras aportadas por el unicornio brasileño, posee unos 8,5 millones de usuarios en su país natal, principalmente de tarjeta de crédito.

«Desde su creación en el 2013, Nubank ha atraído un creciente interés con sus tarjetas de crédito sin cuotas y su interfaz digital fácil de usar. Ahora tiene 5 millones de tarjetahabientes, o cerca del 6% de participación en el activo mercado de tarjeta de crédito brasileño», señaló Moody’s.

También alertó que su entrada en Argentina «será negativa en términos de crédito para los bancos locales». El producto sin cuota anual de Nubank, dijo, presentará un desafío a los bancos en el país, donde esas cuotas suelen ser vistas como una barrera para potenciales usuarios.

Fuente: Ediciones EP, 2019.