¿Por qué tu caro coche de lujo no impresiona a las personas inteligentes?

Por A. Carlos González.

Es cierto que un gran segmento de la sociedad sigue presionando a las personas en este sentido, pues el coche que una persona conduce podría verse como una «carta de presentación», como un símbolo que refleja con precisión el nivel de éxito financiero de esa persona o lo que esa persona ha logrado en la vida.

Las personas inteligentes saben que eso no es así. Al menos no en la mayoría de los casos. Desde un punto de vista financiero, el coche es la peor inversión que puedes hacer en la vida, pues es el activo más devaluable que existe, un activo cuyo precio a futuro siempre tiende a cero.

El precio de lista de un vehículo no es un indicador fiable del éxito financiero en absoluto. Y los ejemplos los podemos ver por todas partes.

Jóvenes entre los 18 y los 25 años conduciendo un BMW y toda clase de vehículos de gama alta. No son conocidos por tener negocios de enorme éxito, y en muchos casos ni siquiera trabajos bien pagados (o trabajos a secas).

Por no hablar de que a menudo, muchos de estos jóvenes y no tan jóvenes tienen unos ingresos procedentes de actividades ilícitas, siendo lo menos inteligente el llamar la atención con un vehículo de alta gama.

Personas que trabajan de operarios en una fábrica o la construcción y que no llegan a los 18.000€ de ingresos anuales, pero tienen un biplaza bastante caro. ¿Se supone que eso nos debe impresionar?

Conozco a una pareja que estrenaron un Mercedes de 40.000€ (él) y un BMW Z4 (ella) en un momento en que su situación financiera parecía ir bastante bien si tenemos en cuenta la «inversión en movilidad» que realizaron. No volví a saber de ellos el día que el banco ejecutó la hipoteca de la casa en que vivían. Aunque desconozco la causa exacta que les llevó a perder su casa, probablemente, de haber conducido coches más modestos que no hubieran requerido pagos mensuales tan altos, quizás podrían seguir viviendo en su casa hoy día.

Así que claramente, no se puede determinar el nivel de éxito financiero o tamaño de la cuenta bancaria de una persona por el tipo de coche que tiene.

En muchos casos, lo que se puede medir desde un punto de vista psicológico es el nivel de inseguridad de una persona o lo influenciable que ésta pueda ser. No estoy diciendo que todo aquel que tenga un coche de alta gama sea una persona insegura e influenciable, pero sí puedo decir que si conduces un coche cuyo coste pone en peligro tu capacidad de ahorro o, en caso de perder tu trabajo mañana, no pudieras hacer frente a las letras del vehículo, has comprado algo que está por encima de tus posibilidades financieras. Y eso no es inteligente.

¿Por qué compramos coches que no nos podemos permitir?

Lo cierto es que la mayoría de nosotros podríamos comprar un vehículo de 30.000 ó 40.000 euros y pagarlo a plazos, pero personalmente, mi actual coche me costó 1.800€ de segunda mano, con 70.000 kilómetros y muy bien cuidado [Nota de EP: Obviamente estos son precios de Europa, en Argentina los autos usados son más caros y los 0 Km mucho más]. ¿Y sabéis qué es lo mejor? Me lleva del punto A al punto B en los recorridos que hoy día necesito hacer. Lo hace igual que esos coches de 40.000€.

Antes me preocupaba a la hora de aparcar en ciertas zonas de la ciudad por si me rayaban el coche. Acaba teniendo un gasto añadido en parking. Incluso me molestaba si alguien se sentaba en el capó del vehículo. Ahora no me importa tanto si me lo rayan ni que se siente alguien en el capó. No tengo ninguna relación sentimental con el coche.

Y si alguien está pensando en que un coche de segunda mano sale más caro en cuestión de averías que uno de primera mano, creo que desmontamos ese pensamiento desde un punto de vista financiero.

¿Puedes soportar que tus amigos y conocidos presuman de super-coche y lo comparen con el tuyo?¿Puedes soportar comentarios jocosos porque no conduces un BMW?

En mi caso me importa un carajo. Hay quien critica mi punto de vista basándose en que no me gustan los coches y por eso no aprecio la potencia de un buen coche. Y es cierto, la verdad es que no entiendo mucho de coches a pesar de alcanzar el millón de kilómetros en carretera antes de los 30 años.

Pero sí entiendo y disfruto, por ejemplo, de la compañía de una mujer, y no por ello tengo necesidad de contratar los servicios de prostitutas de lujo (tampoco de las de gama media y baja, ja, ja).

Finalmente, en un alto porcentaje de casos se usa el coche como herramienta para impresionar o por simple y costoso capricho, y en este caso no sé qué es más peligros desde un punto de vista de inteligencia financiera (o inteligencia a secas).

Mientras que muchos propietarios de automóviles de lujo continuarán cargando con los fuertes pagos mensuales del coche durante los próximos años para tener el privilegio de ir de la casa al trabajo con estilo y elegancia, el resto seguiremos conduciendo un vehículo por lo que es (una herramienta de desplazamiento) y usaremos el dinero que no gastamos para nuestros objetivos financieros y alcanzar así la libertad financiera.

Por tanto, lejos de sentirte impresionado por una persona que conduce un vehículo de gama alta, pregúntate: ¿Lo tendrá pagado ya? ¿Cuánto pagará de letra cada mes?¿Cuánto le quedará por pagar?

Y es que, aunque tengas un coche de segunda mano de 1.000€ de valor, en muchos casos acabas teniendo más coche que el propietario del vehículo de gama alta, el cual, lo único que tiene más que tú es 18.000 ó 25.000 euros más de deuda que tú.

Fuente: negocios1000.com, 21/11/16.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

Juan Feliciano Manubens Calvet, fue un empresario y político fallecido en 1981 en Córdoba que no tenía hijos. Se estima que dejó una herencia que ronda 400 millones de dólares.

Según publica el medio LaVoz las cuentas bancarias, plazos fijos, comunicaciones internas de la Administración Federal de Ingresos Públicos (AFIP) y del expediente que lleva adelante la Justicia de Córdoba, sería muy poco el dinero que queda por las ganancias producidas por los campos y la hacienda que integran la fortuna.

Las propiedades de mayor valor son campos ubicados en la mejor zona agrícola del sur de Córdoba y una enorme estancia de más de 100 mil hectáreas. Además de las cosechas realizadas durante más de 30 años en tierras del empresario.

Cuando la publicación consultó en abril pasado al juez que lleva la causa, Osvaldo Pereyra Esquivel, sobre el estado de estas cuentas bancarias, el magistrado dijo que en noviembre de 2015 habían ingresado 174.423 pesos a las cuentas bancarias que la sucesión tiene en la sucursal Tribunales del Banco de Córdoba, en la capital provincial.

Según la información que sus abogados acercaron al medio, a septiembre de 2015 el saldo sumado de dos cuentas corrientes de la sucesión en sucursales del Banco de Córdoba era inferior a cinco millones de pesos. A eso se añadía un plazo fijo, también en el banco provincial, por 6.314.551 pesos.

La Voz remarca que dos de los grupos de familiares que disputan la fortuna,se encuentran alarmados al ver el poco monto de dinero que, según las cuentas oficiales, habrían generado las propiedades a lo largo de las tres décadas.

La Voz remarca que dos de los grupos de familiares que disputan la fortuna,se encuentran alarmados al ver el poco monto de dinero que, según las cuentas oficiales, habrían generado las propiedades a lo largo de las tres décadas.

Manubens Calvet fue un productor agropecuario de la ciudad de Villa Dolores, Córdoba. Fue diputado provincial y dos veces intendente de la ciudad. Al momento de su muerte,era dueño de una de las mayores fortunas de América latina.

Fuente: perfil.com, 07/06/16.

No hay familia que no tenga conflictos a la hora de dividir los bienes de un difunto. Lo económico y lo emocional se unen de modo explosivo y las peleas suelen aflorar, muchas veces, de modo irreconciliable. Pero, aún así, según datos de la Cámara Civil, apenas el 15% de la gente realiza testamentos, y manifiesta su última voluntad a través de los mismos.

El caso paradigmático es el de Juan Feliciano Manubens Calvet, un terratiente que murió en 1981, dueño de una suma que rondaría los 500 millones de pesos. Nunca se casó, no se le conoce descendencia y no habría dejado testamento alguno. Su herencia es disputada por 33 sobrinos nietos del millonario y todavía la Justicia no llegó a conclusiones certeras sobre el destino de su fortuna.

Todo esto se habría evitado si Manubens Calvet hubiese hecho un testamento, pero “en Argentina no existe una práctica cultural de pensar la herencia y lo habitual es la sucesión “ab intestato”, o sea que, la ley llama a hacerse cargo a los parientes hasta el cuarto grado”, explica desde el Consejo Argentino de Planificación Sucesoria, el Dr. Leonardo Glikin.

Fuente: perfil.com, 03/07/10.

La historia de Ron Puryear

Por Gustavo Ibáñez Padilla.

Uno de los Propósitos de nuestra consultora, que difundimos por medio de este sitio web, es promover Estrategias para la creación de Múltiples Fuentes de ingresos que permitan alcanzar la Libertad Financiera.

Por ello brindamos en forma periódica información relacionada con la industria del Network Marketing (también conocida como redes de mercadeo o marketing multinivel). Lo hacemos porque tenemos la convicción que constituye un sistema que permite aprovechar al máximo el potencial de las personas y es una forma eficaz para solucionar los crecientes problemas relacionados con los cambios y mutaciones que se dan en el mercado del trabajo, cada día con mayor velocidad.

Hoy vamos a relatar la historia de James Ronald Puryear, quien falleció recientemente.

Si usted alguna vez escuchó hablar del marketing multinivel y esbozó una sonrisa al contestar “eso no es para mí”, entonces debe conocer la historia de Ron Puryear, quien al morir dejó una fortuna estimada en 120 millones de dólares.

La vida de Ron se parece mucho a los clásicos cuentos del cine norteamericano, en donde un joven que sobrevive en la pobreza comienza un camino de crecimiento y éxito hasta alcanzar una riqueza extraordinaria.

La vida de Ron se parece mucho a los clásicos cuentos del cine norteamericano, en donde un joven que sobrevive en la pobreza comienza un camino de crecimiento y éxito hasta alcanzar una riqueza extraordinaria.

Era un simple operario que trabajaba en una fábrica en la pequeña ciudad de Grangeville, Idaho y vivía en una casa rodante (tal como en muchas películas de Hollywood), hasta que tuvo la desgracia de sufrir una lesión en su espalda que le impidió seguir trabajando como obrero.

Por tal motivo Ron comenzó a estudiar, obtuvo un grado de contabilidad y trabajó como contador en los Servicios Públicos del Distrito del Condado de Franklin. Su mujer, Georgia Lee, un día estaba esperando por una mesa en un restaurante Denny’s cuando unos amigos le presentaron la oportunidad de negocio de Amway.

Ron y Georgia comenzaron su negocio Amway en 1972, y desde entonces han inspirado a miles de personas a convertirse en Empresarios Independientes del gigante del multinivel.

Ron y Georgia comenzaron su negocio Amway en 1972, y desde entonces han inspirado a miles de personas a convertirse en Empresarios Independientes del gigante del multinivel.

A los seis meses de iniciar su negocio, ya estaban ganando el dinero suficiente como para que Georgia dejara su trabajo en relación de dependencia; Ron pudo hacerlo poco después en 1974.

En 1979 la pareja se instaló en Spokane –en el estado de Washington– y su negocio creció exponencialmente, lo que les permitió llevar un estilo de vida de millonarios.

Su red de comercialización, llamada World Wide Dream Builders, llegó a tener más de medio millón de distribuidores en más de treinta países, entre los cuales se destaca Corea del Sur.

Los miembros de la red consumen y comercializan diversos productos que incluyen suplementos alimenticios Nutrilite, Bebidas de energía XS, productos de cuidado personal y del hogar, cosméticos, purificadores de agua, objetos de arte y multiplicidad de servicios.

Los miembros de la red consumen y comercializan diversos productos que incluyen suplementos alimenticios Nutrilite, Bebidas de energía XS, productos de cuidado personal y del hogar, cosméticos, purificadores de agua, objetos de arte y multiplicidad de servicios.

La pareja era famosa por los vídeos de inspiración que producían para su red de distribuidores y los discursos de Ron destacaban en las convenciones de Amway.

La pareja era famosa por los vídeos de inspiración que producían para su red de distribuidores y los discursos de Ron destacaban en las convenciones de Amway.

Profundamente religioso, Ron Puryear a menudo comentaba que su negocio fue bendecido por Dios, y donó parte de su fortuna a obras de caridad cristianas.

Si la historia del éxito de Ron logró captar su atención y ahora quiere saber más sobre los beneficios del Network Marketing entonces haga click en el siguiente enlace:

Conozca «El Ascenso del Emprendedor«, en la nueva economía, explicado por los más reconocidos expertos. Presentado por Eric Worre. Este revelador documental analiza los Desafíos del mundo laboral del siglo XXI y cuenta con la participación de famosas figuras como: Jack Canfield, Mark Victor Hansen, Kim Kiyosaki, Robert Kiyosaki, Joseph Marino, Ivan Misner, Paul Zane Pilzer y Bob Proctor entre otros.

Conozca «El Ascenso del Emprendedor«, en la nueva economía, explicado por los más reconocidos expertos. Presentado por Eric Worre. Este revelador documental analiza los Desafíos del mundo laboral del siglo XXI y cuenta con la participación de famosas figuras como: Jack Canfield, Mark Victor Hansen, Kim Kiyosaki, Robert Kiyosaki, Joseph Marino, Ivan Misner, Paul Zane Pilzer y Bob Proctor entre otros.

Fuente: Ediciones EP, 06/06/16.

.

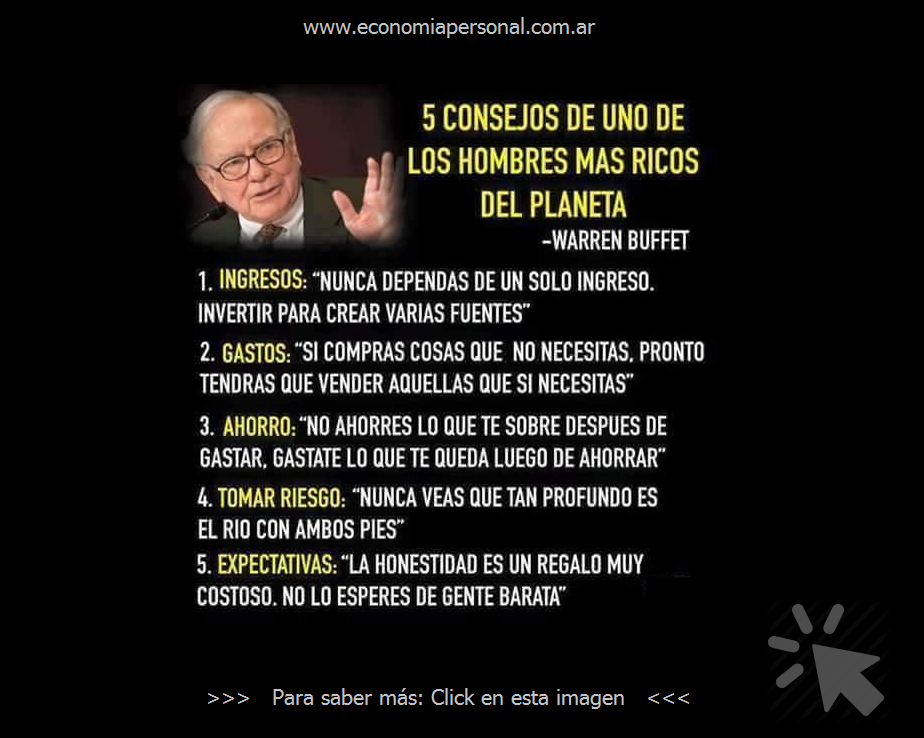

Las personas más ricas del mundo han acumulado riqueza siguiendo reglas específicas a la hora de invertir y administrar su dinero. Aquí, cuatro estrategias para ser un inversor más inteligente, según una reciente encuesta a 700 personas acaudaladas.

https://youtu.be/SnrQWbK55Es

Fuente: The Wall Street Journal, 31/05/16.

.

Mantener un auto nuevo ya cuesta el doble que alquilar un departamento chico

Relevamiento de Clarín para un 5 puertas de gama media. La suba de las naftas disparó los gastos. Para un 0km llegan a 8 mil pesos por mes. Esto también contempla cochera, seguro, patente, service y otros extras. Un dos ambientes en La Boca o Liniers promedia los $ 4 mil.

Recorrer los trayectos cotidianos a bordo de un auto propio siempre fue costoso para la clase media, pero en los últimos meses la carga se volvió mucho más pesada. Tras la fuerte suba del combustible y de otros gastos inevitables, mantener un auto básico puede ahora salir casi $ 8.000 al mes, el doble de lo que se paga en varios barrios por alquilar un departamento chico.

Ese presupuesto –mayor a $ 263 por día, según relevó Clarín– es lo mínimo que hoy necesita una familia porteña sin cochera en la vivienda para solventar el uso de un cinco puertas naftero recién salido del concesionario: modelos como el Clio Mio, el 207 Compact, el Palio Fire, el Fiesta y el Gol Trend con valores de $ 195.000 a $ 260.000.

Ese presupuesto –mayor a $ 263 por día, según relevó Clarín– es lo mínimo que hoy necesita una familia porteña sin cochera en la vivienda para solventar el uso de un cinco puertas naftero recién salido del concesionario: modelos como el Clio Mio, el 207 Compact, el Palio Fire, el Fiesta y el Gol Trend con valores de $ 195.000 a $ 260.000.

¿Qué se tuvo en cuenta para llegar a la cifra? Como gastos principales, dos tanques y medio de nafta súper de YPF (125 litros, $ 2.135), el alquiler de una cochera fija en un garaje de un barrio de nivel medio ($ 1.900) y la cuota de un seguro contra terceros con adicional contra granizo ($ 1.400).

También se incluyó un proporcional mensual del pago de la patente ($ 587) y del primer service programado en un concesionario oficial, que según la marca ya ronda los $ 3.565 ($ 297 por mes) y es obligatorio para mantener la garantía de fábrica.

Finalmente se agregaron sólo dos lavados mensuales ($ 420) y un adicional de $ 1.250 para extras como peajes, estacionamientos por hora, propinas a “cuidacoches” y visitas imprevistas al taller, entre otros. Se trata de un monto conservador, teniendo en cuenta que una estadía de sólo tres horas en los garajes del Centro puede costar más de $ 150 y que usar autopistas porteñas como la 25 de Mayo y la Perito Moreno, ida y vuelta, ya se paga entre $ 50 y $ 60 por día según el horario.

Así, cuando se juntan todos los gastos, la calculadora da su veredicto: se deja en el auto un importe mensual total de $ 7.989. Un presupuesto 32% mayor al calculado por este diario en octubre pasado y que ya duplica el costo de alquilar un departamento usado de dos ambientes en barrios como Constitución, La Boca o Liniers, según los precios promedio que releva el portal Reporte Inmobiliario. El costo de mantener y usar el coche, a su vez, representa ahora el 40% del ingreso medio de las familias porteñas, calculado en $ 19.713 por el organismo estadístico de la Ciudad. Hace dos años y medio, la misma cuenta daba 33%.

Aunque el gasto, desde luego, puede ser mayor. Si la cuenta incluyera nafta premium de Shell, seguro contra todo riesgo, cochera en un garaje de un barrio “top”, un lavado semanal y mayores gastos varios, entonces la suma mensual puede superar los $ 10.000.

La novedad de este relevamiento fue que, con los mismos parámetros de uso, los gastos del combustible desplazaron del primer lugar a los del estacionamiento. Fue luego de que la nafta tuviera este mes un alza del 10% que la dejó 31% más cara que a fin de año y un contundente 45% por encima del precio que tenía hace 12 meses.

Tras el último incremento, la nafta más barata del mercado pasó a salir $ 17,08 por litro en Capital. En consecuencia, llenar un tanque de 50 litros ahora cuesta al menos $ 854. Pero para quienes cargan premium, el gasto pasó a estar entre los $ 19,30 y los $ 20 por litro, según el local, con lo cual llenar un tanque ya puede salirles hasta $ 1.000. Estas cifras ya parecen estar causando un menor uso de los autos.

Los garajes también hicieron su aporte. En barrios de clase media típica, los que en octubre aún cobraban $ 1.400 a $ 1.600 por mes por una cochera fija hoy las están ofreciendo por $ 1.800 o $ 1.900.

Por otra parte, el incremento en los precios de los autos (55,9% interanual, según la Ciudad) y de los repuestos trajo fuertes alzas en los seguros. Como ya se informó, las renovaciones cuatrimestrales o semestrales están llegando con aumentos del 30% en las cuotas, y aún mayores para los que tienen coberturas contra todo riesgo.

Si el gasto mensual se multiplica por 12, surge que mantener y usar el auto se lleva unos $ 96.000 en un año. Casi la mitad de lo que sale comprar el auto de nuevo.

Fuente: Clarín, 26/05/16.

Mantener un auto nuevo puede costar al año hasta un 50 % de su precio

Una comparación entre tres modelos de buenas ventas en nuestro mercado y con distintos tipos de uso.

Comprarse un auto cero kilómetro es apenas el comienzo de la obligación de afrontar una serie de gastos que, en la coyuntura de inflación que estamos observando al comienzo de este 2016, pueden ser mayores a los calculados por quien esperó al cambio de año para el patentamiento de su nueva unidad.

Los gastos fijos que propone un automóvil son seguro, patente, combustible, cochera, peajes, ocasionales usos de parquímetros y algunos otros. Para quienes tienen radicada su unidad en la Ciudad Autónoma de Buenos Aires (CABA), este año se suman la VTV, que será obligatoria desde julio, y el grabado de autopartes que, si bien aún no rige como norma ineludible, pronto lo estará.

Ante este panorama, nos propusimos tratar de dilucidar cuánto cuesta mantener un cero kilómetro en CABA. Para eso, tomamos tres modelos diferentes y representativos: Volkswagen Gol Trend (el más popular), Ford EcoSport (preferido entre los SUV urbanos) y Toyota Corolla (líder entre los sedanes medianos).

Primero veamos los gastos que son iguales para cualquier coche, como los peajes. Las vías de acceso a CABA acaban de aumentar entre 25 y 66 %. Las de Acceso Norte ahora cuestan $ 20 en horario normal y $ 25 en hora pico, mientras que los ramales Campana y Pilar pasaron a $ 25 y $ 30. Acceso Oeste pasó a costar $ 20 y $ 25, mientras que la Illia y la Riccheri ahora tienen valores de $ 10 y $ 15.

Por otro lado, está también el aumento de la nafta de principios de enero, de alrededor de un 6 %, alícuota que se repetiría en otro aumento de marzo. Así, la nafta súper de YPF ahora vale $ 13,79 por litro y la Infinia (premium) cuesta $ 15,54. Tenemos también la cochera, que últimamente aumentó entre un 10 y un 14 %. En barrios como Boedo o Caballito podemos encontrar que cuesta entre 1.300 y 1.500 pesos por mes. Pero si estamos en Recoleta, Barrio Norte, Palermo o Puerto Madero, la cifra asciende a 2.000 o 2.500 pesos mensuales.

Pasemos a los gastos particulares de cada modelo elegido para esta nota. El Gol Trend cinco puertas Trendline 1.6 manual tiene un precio de $ 220.012. A eso deberá sumársele que en el año deberá pagar de patente unos 8.800 pesos (alícuota de 4%, elevada también recientemente desde los 3,2 anteriores) y un seguro (terceros completo, por ejemplo) de entre $ 1.100 y $ 1.900 mensuales, según compañía elegida. Hasta acá, mantener su coche al del Volkswagen le va a costar entre 22.000 y 31.600 pesos.

En el caso del EcoSport, que en versión 1.6 SE manual tiene un precio de 301.700 pesos y un costo anual de patente de 13.600 pesos (alícuota de 4,5%). Para el seguro, este comprador deberá destinar entre 1.490 y 1.700 pesos mensuales, por lo que en total y en el año deberá desembolsar entre $ 31.480 y $ 34.000 para estos gastos.

El Corolla 1.8 XEI Pack manual (valor de 310.900 pesos), de patente tiene $ 14.305 anuales, y entre 1.340 y 1.800 pesos mensuales de seguro. Así, el costo de todo esto es de entre 30.380 y 35.900 pesos al año.

A esto hay que sumarle el gasto de combustible. Cualquiera de los tres modelos puede perfectamente funcionar con nafta súper. Vamos a sacar ese costo aparte suponiendo tres usos diferentes, a un promedio de 10 km/litro. Si la persona debiera ir con su auto a trabajar a Pilar (116 kilómetros por día, ida y vuelta), estaría gastando unos $ 40.470 por año. Si lo hiciera dentro de Capital (supongamos 30 km de uso al día), sería una cuarta parte: $ 10.470 anuales. Y si lo usara sólo los fines de semana (digamos que 120 km entre sábado y domingo), el gasto en combustible sería de $ 7.943 en 12 meses.

Para los peajes, supongamos que la persona tiene el «pase», que se lo abarata bastante. Los costos de estos tres viajes serían 18.620 pesos al año para ir a Pilar todos los días (pasos en horas no pico), $ 5.120 suponiendo que usa diariamente la Illia en hora pico, y $ 5.280 para ir a zona norte una vez a la semana. Nos queda la cochera, para lo cual tomamos un promedio de 1.800 pesos.

Para el comparativo, vamos a suponer que los usuarios optaron por el seguro más barato. De esta forma, al usuario del Gol Trend el mantenimiento de su auto nuevo le demandará, como mínimo, 65.600 pesos, usándolo sólo los fines de semana, es decir un 29,82 % del valor pagado en el concesionario por el 0km. Si tiene un uso diario por CABA, la cifra asciende a $ 67.994 (30,90 %), y si se tiene que ir a Pilar a trabajar, serán $ 111.490, un 50,67 por ciento de lo que costó el auto.

En el caso del EcoSport, serán $ 79.880 con uso de fines de semana (26,48 %), $ 82.274 circulando por Capital (27,27 %) y $ 125.770 con el viaje diario a Pilar (41,69 %). Para el Corolla, son $ 79.485 (25 %), $ 81.879 (25,76 %) y $ 125.375 (39,44 %), respectivamente.

A estos gastos hay que sumarle la VTV (unos $ 540) y el grabado de autopartes ($ 550). También se obviaron futuros aumentos de precios, aunque se tomaron los valores que, en promedio, subieron entre 15 y 20 % respecto del año pasado. El costo del mantenimiento del auto es aspecto que suele menospreciarse a la hora de tomar la decisión de comprar un cero kilómetro. Mejor tenerlo bien en cuenta.

Fuente: clarin.com, 02/02/16.

Los motivos ocultos que nos hacen gastar más de la cuenta

Por Charlie Wells.

¿Qué puede hacer la gente para controlar sus gastos? Si uno hace esa pregunta, en la mayoría de casos, las respuestas se repiten. Hacer un presupuesto y respetarlo, reducir el gasto para que no exceda los ingresos y monitorear las compras para no salirse de los límites.

Muy a menudo, sin embargo, cuando las familias tratan de seguir tales pasos, fallan. ¿Por qué?

Los investigadores recién empiezan a comprenderlo y las respuestas parecen tener más que ver con los impulsos psicológicos y con defectos que nos cuesta reconocer y superar en nuestras vidas.

La configuración mental de las personas, por ejemplo, es excelente para pronosticar los ingresos, pero terrible a la hora de imaginar los gastos futuros, lo que nos lleva a hacer presupuestos irrealistas. La forma en que pensamos acerca de nuestros recursos emocionales también importa. Si las personas consideran que la fuerza de voluntad es limitada, sienten que necesitan recompensarse con cosas como compras por impulso cada vez que cumplen un objetivo. En ocasiones, la gente asigna en forma inconsciente un valor tan alto a parecer responsable que terminan tomando decisiones que les cuestan caro, como hacer grandes compras con tarjetas de crédito, en lugar de recurrir a los ahorros. A continuación presentamos un vistazo a los hallazgos científicos sobre nuestros impulsos ocultos relacionados al gasto y el ahorro y cómo podemos corregir algunos de nuestros errores más graves.

Los gastos futuros

Las personas son terribles a la hora de calcular sus egresos. Según un estudio publicado en 2008 en la revista especializada Organizational Behavior and Human Resources Processes, los seres humanos utilizan un razonamiento excesivamente simplista que se concentra demasiado en los ingresos para estimar desde la cantidad de agua en una tina hasta los gases de efecto invernadero en la atmósfera.

Eso tiene grandes repercusiones sobre la forma en que trazamos nuestros planes financieros, señala John Lynch, director del Centro de Estudios de Toma de Decisiones Financieras de la Universidad de Colorado, en Boulder, cuyo equipo estudió el fenómeno en un estudio próximo a publicarse en la revista Journal of Marketing Research.

La investigación encontró que a la hora de planificar sus finanzas, la gente piensa en sus ingresos, pero no se concentra en el aumento de sus gastos (egresos) y esto los hace pensar que pueden costear gastos que en la práctica son impagables. “Así es como las personas terminan comprando una casa o un auto que, en última instancia, no pueden pagar”, dice Lynch.

Lynch y su equipo buscan soluciones de comportamiento para este dilema, pero cree que un componente fundamental es hacer un presupuesto. Cuando las personas dependen de impresiones subjetivas sobre sus finanzas y parece posible que pueden pagar todo, entonces gastan. Cuando elaboran un presupuesto, es mucho más probable que decidan recortar gastos deseables, pero prohibitivos.

El costo de sentirse bien

Para muchas personas, un plan financiero significa concentrarse en lograr un objetivo: mantener, y aumentar, una cierta cantidad de ahorros. Es un propósito loable. Pero algunos estudios recientes sugieren que puede ser contraproducente y hacer que la gente gaste más de lo debido.

Abigail Sussman, profesora asistente de marketing de la Escuela de Negocios Booth de la Universidad de Chicago, tiene una teoría: ahorrar genera una sensación de responsabilidad financiera. No obstante, ese deseo podría hacer que la gente se endeude a tasas altas de interés para seguir ahorrando y sintiéndose bien.

Para probar su hipótesis, Sussman y un coautor hicieron encuestas en Internet. En una de ellas, reclutó a 185 personas para que respondieran preguntas sobre cómo financiarían un gasto de emergencia de US$1.000. Se les consultó si sacarían esos fondos de sus ahorros o utilizarían una tarjeta de crédito a diez tasas de interés, de 0% a 30%.

Sussman halló que a pesar de que las personas estaban, en teoría, acumulando un interés de 1% en sus ahorros, estaban dispuestas a endeudarse a tasas mucho más altas para mantener sus ahorros a un determinado nivel.

Sussman recomienda que los consumidores se fijen en el cuadro general, en lugar de considerar cada decisión desde la óptica de preservar sus ahorros.

No gaste como recompensa

Muchas personas gastan más de lo que ganan por la forma en que perciben la fuerza de voluntad.

Muchas personas gastan más de lo que ganan por la forma en que perciben la fuerza de voluntad.

Los estudios han hallado que algunas personas imaginan la fuerza de voluntad como un recurso limitado que se agota con facilidad, mientras que otros lo ven como algo abundante que no se acaba. Eso produce comportamientos muy distintos durante los momentos difíciles. Quienes piensan que la fuerza de voluntad es limitada creen que merecen una recompensa por exhibirlo, mientras que quienes lo consideran un recurso inagotable no sienten tal necesidad.

Quienes están en la primera categoría tienden a recurrir a premios que no son saludables, como consumir comida chatarra, dilatar las decisiones y gastar más de la cuenta. Esos son los resultados de una investigación realizada en 2015 por un equipo de las universidades de Stanford y Zúrich.

El estudio sondeó a 176 alumnos de pregrado de la Universidad de Stanford y los dividió en dos grupos: los que opinaban que la fuerza de voluntad era finita y los que pensaban que era abundante. Durante los períodos de estrés, el primer grupo registró conductas más impulsivas, como gastar más de lo debido.

El estado anímico

Cuando la gente está triste, sus hábitos financieros se deterioran. Cuando están felices, mejoran. Según un estudio realizado entre 4.500 consumidores holandeses y publicado en 2012 por el Journal of Economic Psychology, las personas que no son felices ahorran menos, gastan más y tienen una mayor propensión al consumo. Tienen menos control sobre sus gastos y prevén una inflación más alta. Quienes están felices, en cambio, están más orientados al futuro y persiguen metas que los beneficiarán a largo plazo.

El valor de la vivienda

Finalmente, muchas personas sienten una debilidad cuando se trata de sus viviendas. Por cada incremento de US$1 en el valor de una casa en el mercado, algunas familias elevan su consumo en entre seis y 18 centavos de dólar, según un estudio de 2013 publicado por la Review of Economics and Statistics.

Los investigadores han indicado desde hace tiempo que mientras mayor es la apreciación de una vivienda, mayor es la sensación de los propietarios de que cuentan con dinero adicional para gastar. Luego, mientras más vale un hogar, mayor es la cantidad en la que su propietario puede endeudarse contra la propiedad. Cooper explica que para hacer efectivo un aumento en el valor de una propiedad tendría que venderla. Una vivienda comparable en el mismo mercado probablemente costaría lo mismo, de modo que tal persona no tendría tanto dinero adicional para gastar salvo que esté dispuesto a moderar significativamente sus expectativas.

—Wells es editor de The Wall Street Journal en Londres.

Fuente: The Wall Street Journal, 08/11/15.

.

Descubra el Método para aumentar más de 20% su actual ingreso

Hablamos de veinte por ciento tan sólo para poner un número, puede ser 25%, 50%, 70% o 150%. Usted decide.

Hablamos de veinte por ciento tan sólo para poner un número, puede ser 25%, 50%, 70% o 150%. Usted decide.

Dependerá de cuánto esté dispuesto a invertir en dinamizar su crecimiento personal y profesional, en qué tanto se muestre al mundo, en cuánto quiera hacer crecer su Marca Personal.

Es lógico, si aplica el procedimiento adecuado logrará atraer más Clientes y si el beneficio que éste representa es mayor al costo de captarlo entonces hay una Ganancia y ésta puede multiplicarse tanto como quiera.

.

.

« Página anterior — Página siguiente »