Reconocer su frecuencia y profundidad puede ayudar a dar una mejor idea de los riesgos de la inversión en acciones.

Las circunstancias de la actual caída del mercado pueden ser únicas de la pandemia del coronavirus, pero llevan a los inversores a preguntarse: ¿Son estas caídas normales para las bolsas, o esto es diferente?

Durante la crisis financiera mundial de 2007-2009, algunos observadores describieron los acontecimientos que se desarrollaron como un «cisne negro», es decir, un acontecimiento negativo único que no podía preverse porque antes no había sucedido nada similar. Pero los datos que había visto de Ibbotson Associates, una empresa especializada en la recopilación de rentabilidades históricas del mercado (y que Morningstar adquirió en 2006 y fusionó con Morningstar Investment Management LLC en 2016), demostraban un largo historial de caídas de los mercados. Algunos terminaron formando parte de una crisis financiera mayor.

Por lo tanto, si estos «cisnes negros» ocurren con cierta regularidad – demasiado frecuentes para convertirlos en verdaderos eventos de cisne negro – entonces, ¿qué son? Son más bien «pavos negros«, según Laurence B. Siegel, el primer empleado de Ibbotson Associates y ahora director de investigación de la CFA Institute Research Foundation. En un artículo de 2010 para el Financial Analysts Journal, describió un pavo negro como «un evento que está en todas partes en los datos, que ocurre todo el tiempo, pero ante el que uno está voluntariamente ciego».

A continuación, he analizado las caídas pasadas del mercado para ver cómo se comparan con la actual crisis causada por el coronavirus.

¿Cómo de frecuentes son las crisis de mercado?

El número total de crashs del mercado depende de lo lejos que vayamos en la historia y de cómo las identifiquemos.

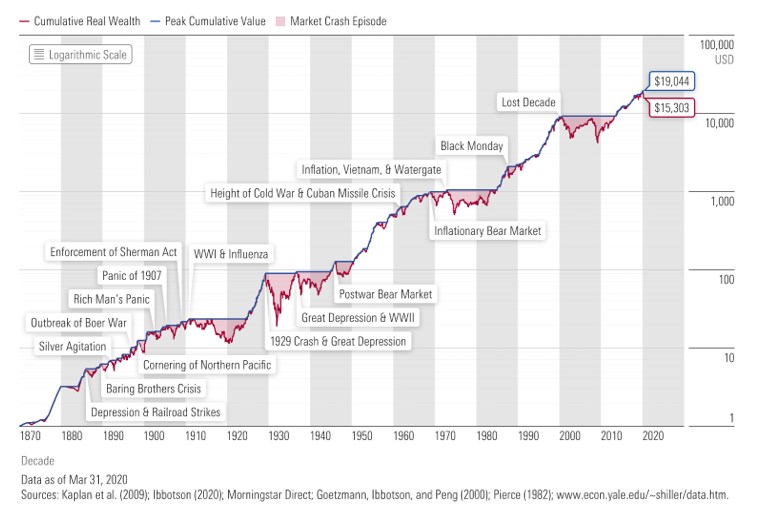

En este caso, considero que las caídas del mercado en los últimos 150 años. La tabla de abajo utiliza los rendimientos mensuales reales del mercado de valores de EE.UU. que se remontan a enero de 1886 y los rendimientos anuales durante el período 1871-85, que compilé originalmente para el libro de 2009 de Siegel, Insights Into the Global Financial Crisis. Aquí, utilizo el término «mercado bajista» (generalmente definido como un descenso del 20% o más) indistintamente con el término «caída del mercado».

Cada episodio de mercado bajista se indica con una línea horizontal, que comienza en el valor máximo acumulado del episodio y termina cuando el valor acumulado se recupera al pico anterior.

Crecimiento de 1 dólar y valores máximos reales de la bolsa

El gráfico muestra que durante este período de casi 150 años, 1 dólar (en dólares de 1870) invertido en un hipotético índice bursátil estadounidense en 1871 habría crecido hasta 15.303 dólares a finales de marzo de 2020.

Pero no ha sido un camino fácil para llegar hasta aquí. Ha habido muchas caídas a lo largo del camino, algunas de las cuales fueron severas.

El mercado siempre se ha recuperado y ha alcanzado nuevos máximos, pero puede haber sido difícil de creer durante algunos de los mercados bajistas a largo plazo, incluyendo:

La pérdida del 79% debido a la caída de 1929, que llevó a la Gran Depresión, la peor caída del gráfico.

La caída del 54% de agosto de 2000 a febrero de 2009, también conocida como la Década Perdida. La segunda peor caída en el gráfico, este período comenzó cuando la burbuja de las punto-com estalló. El mercado comenzó a recuperarse, pero no lo suficiente como para que el valor acumulado volviera a su nivel de agosto de 2000 antes de la caída de 2007-09. No alcanzó ese nivel hasta mayo de 2013, casi 12 años y medio después de la caída inicial.

La caída del 51% entre junio de 1911 y diciembre de 1920. Esta caída del mercado, la cuarta peor del gráfico, puede ser más relevante para la situación actual, ya que incluyó la pandemia de gripe de 1918.

Estos ejemplos muestran que las caídas del mercado han ocurrido numerosas veces a lo largo de los siglos XIX, XX y XXI (incluso antes de la caída del coronavirus). Reconocer su frecuencia puede ayudar a dar una mejor idea de los riesgos de la inversión en acciones.

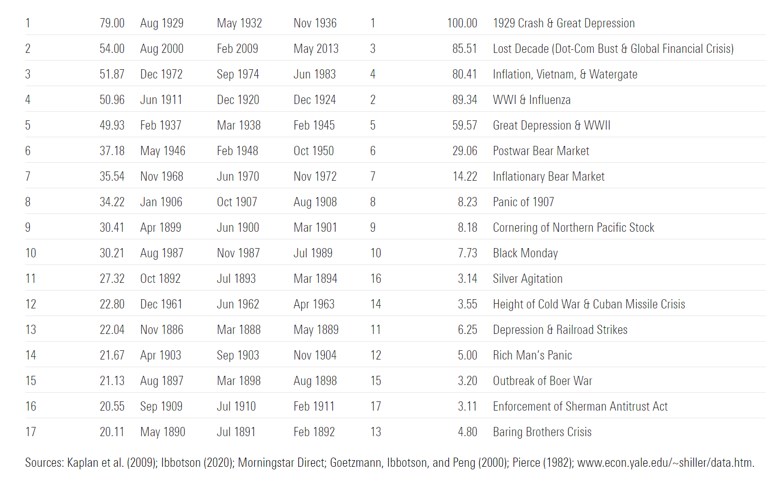

Midiendo el dolor de las caídas

Para medir la gravedad de cada caída del mercado de manera que se tenga en cuenta tanto el grado de la caída como el tiempo que se tardó en volver al nivel anterior de valor acumulado, calculé un «índice de dolor» para cada una.

El índice de dolor para un episodio determinado es la relación del área entre la línea de valor acumulado y la línea de máximo a máximo de recuperación, en comparación con ese área para la peor caída del mercado de los últimos 150 años. Así pues, la caída de 1929/primera parte de la Gran Depresión tiene un índice de dolor del 100%, y los porcentajes de las otras caídas del mercado representan lo cerca que se han ajustado a ese nivel de gravedad.

Por ejemplo, el mercado sufrió una caída del 22,8% durante la crisis de los misiles en Cuba. La caída de 1929 llevó a una caída del 79%, que es 3,5 veces mayor. Eso es significativo, pero el mercado también tardó cuatro años y medio en recuperarse después de esa depresión, mientras que tardó menos de un año en recuperarse después de la depresión de la Crisis de los Misiles Cubanos. Por lo tanto, el índice de dolor, considerando este marco de tiempo, muestra que la primera parte de la Gran Depresión fue en realidad 28,2 veces peor que el descenso de la Crisis de los Misiles de Cuba.

El gráfico a continuación enumera los mercados bajistas de los últimos casi 150 años, ordenados por la gravedad del declive del mercado. También muestra el índice de dolor y las clasificaciones del índice de dolor.

Las mayores caídas en términos reales de la historia de la bola americana

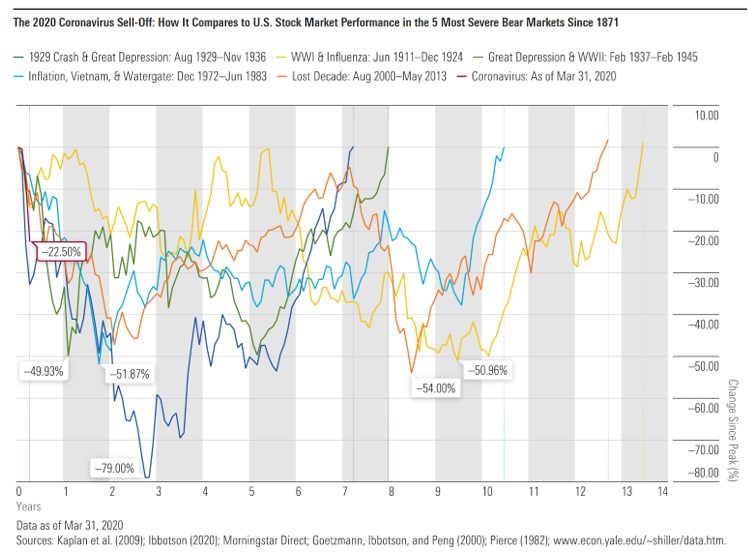

Comparación de las caídas más severas del mercado

En el gráfico que figura a continuación muestra las caídas más importantes de la bolsa y el tiempo de recuperación.

En cuanto a profundidad, el actual declive es grave, y coincide aproximadamente con la venta inicial durante el crash de 1929. Los otros episodios más graves incluyen el mercado bajista inflacionario durante Vietnam/Watergate, la segunda mitad de la Gran Depresión/Segunda Guerra Mundial, la Década Perdida y el descenso de la pandemia de gripe de la Primera Guerra Mundial que he mencionado anteriormente.

Naturalmente, hay mucha variación en la duración y severidad de cada episodio. Estos cinco derrumbes del mercado tuvieron un promedio de 57 meses entre el momento en que comenzó el descenso y cuando el mercado llegó a su punto más bajo, 125 meses entre el momento en que comenzó el descenso y cuando el mercado alcanzó su pico anterior, y un descenso del 57,15%. Y además de estos episodios, hubo también otros 12 mercados bajistas durante el período de 150 años. En general, los mercados bajistas han ocurrido aproximadamente cada nueve años.

Es imposible saber cuánto tiempo durará esta caída en particular y cuánto tiempo llevará la recuperación, pero estos promedios hacen que sea más fácil entender cuántas veces el cielo también pareció estar cayendo en los últimos casi 150 años -con frecuencia durante períodos de tiempo más largos- y que el mercado siempre recuperó finalmente su valor, y luego algo más.

Con los riesgos vienen también las recompensas para los inversores pacientes

Estos datos históricos de rendimiento del mercado de valores proporcionan una clara evidencia de que las caídas del mercado no son tan únicas como uno podría haber pensado. El término «pavo negro» es más apropiado, ya que aparecen de vez en cuando, y la caída causada por el coronavirus de hoy en día es sólo el ejemplo más reciente.

Dado lo que estos datos muestran la regularidad de los descensos del mercado, está claro que el riesgo del mercado es algo más que la volatilidad. El riesgo de mercado también incluye la posibilidad de que los mercados se depriman y de que ocurran eventos extremos.

Estos acontecimientos pueden ser aterradores a corto plazo, pero este análisis muestra que para los inversores que pueden permanecer en el mercado a largo plazo, los mercados de valores siguen ofreciendo recompensas por asumir estos riesgos.

Miércoles negro que afectó a vuelos, la Bolsa y un diario

Problemas informáticos: Temprano quedaron en tierra 3.500 aviones de United. Luego, dejó de operar la Bolsa de Nueva York y al mismo tiempo se cayó la página de The Wall Street Journal.

El portal de Wall Street Journal, con problemas técnicos.

Por Paula Lugones – Washington. Corresponsal.

Cientos de miles de estadoundienses se vieron afectados esta mañana por una serie de fallas técnicas que suspendieron las transacciones de la Bolsa de Nueva York, paralizaron más de 3.500 vuelos de United Airlines y congelaron la página del influyente diario finaciero Wall Street Journal. Investigan si se trata de alguna acción de sabotaje coordinada, pero en principio se tratarían de problemás técnicos aislados.

United Airlines, que transporta cerca de 16 millones de pasajeros por día, interrumpió más de 3.500 vuelos esta mañana durante más de 1 hora y media por “problemas de automatización” en su sistema informático. La medida provocó caos en los aeropuertos estadoundienses, en período de vacaciones. Es la segunda vez en seis semanas que United sufre una avería similar. A principios de junio debieron suspender todos sus vuelos en Estados Unidos por 40 minutos.

Poco después, la Bolsa de Nueva York suspendió temporalmente la cotización de todas sus acciones tras sufrir problemas técnicos. El cierre fue luego del mediodía, tras una mañana de haber sufrido inconvenientes con el sistema. El mercado de valores más grande del mundo no informó exactamente qué pasó aunque dijo por Twitter que se trató de un “problema técnico interno y no de un ciberataque”.

La Bolsa ya había sufrido dificultades informáticas similares en el pasado, pero ninguna de tamaña envergadura, afirma The New York Times.

La interrupción coincidió también con un bloqueo esta mañana de la página del diario The Wall Street Journal, que vio paralizado su servicio en el momento de mayor tráfico de audiencia.

La Bolsa de Nueva York, con nuevo dueño, busca un futuro más simple.

Por Bradley Hope.

El día después de que Jeffrey Sprecher, presidente ejecutivo y titular de la junta de Intercontinental Exchange Inc. tomó el control de la Bolsa de Nueva York, envió a su mano derecha, Thomas Farley, a evaluar a este ícono del capitalismo con 222 años de historia.

Una fría mañana de noviembre pasado, Farley, de 38 años, llegó solo a la esquina de las calles Wall y Broad en el sur de Manhattan. Luego de caminar por debajo de la majestuosa columnata y a través de su histórico piso de corretaje, vio señales de una institución que dejaba su edad en evidencia.

Farley afirma que se perdió en una «madriguera de conejos» de pasillos y oficinas con paneles de madera. Vio poca interacción entre los empleados y algunos veteranos dijeron que nunca habían escuchado hablar de colegas que trabajaban en otros pisos. En cuestión de minutos, Farley tomó una decisión: remodelar el lugar.

Desde entonces, el ejecutivo y su jefe han lanzado una renovación exhaustiva de la antigua NYSE Euronext, que fue comprada por US$8.200 millones. Quieren reducir la empresa, simplificar sus operaciones y cambiar su cultura. A través de despidos y la venta de varias bolsas y firmas tecnológicas europeas, han disminuido la cantidad de empleados y contratistas, de 4.000 a casi la mitad.

De las 22 personas que integraban el equipo gerencial de NYSE Euronext, sólo tres siguen en Intercontinental Exchange (ICE). La partida del ex presidente ejecutivo de NYSE Euronext, Duncan Niederauer, anunciada en mayo, se adelantó varios meses en parte porque Sprecher y Farley estaban cambiando mucho de lo que él había hecho en los siete años previos, según fuentes. Niederauer, cuyo último día de trabajo fue el viernes pasado, no quiso comentar.

Algunos observadores consideran que las medidas son una señal de que los días del piso de corretaje de la Bolsa de Nueva York (NYSE, por sus siglas en inglés), donde especialistas aún manejan una fracción de las operaciones, están contados o que ICE la venderá.

Jeffrey Sprecher (izq.), mandamás de Intercontinental Exchange, junto al presidente de NYSE Group, Thomas Farley. Keith Bedford for The Wall Street Journal

Sprecher quiere que la NYSE mejore en lo que sigue haciendo mejor: ayudar a empresas de Estados Unidos a levantar capital y alentar a la gente a invertir en ellas. Lograrlo implica una renovación de US$80 millones para transformar parte del anticuado interior en un espacio moderno con salas de conferencias con paredes de vidrio. Las oficinas ejecutivas y la sala de reuniones del directorio serán convertidas en espacio para empresas que cotizan en la bolsa.

Algunos ejecutivos que fueron desplazados tras la compra afirman que ICE está avanzando demasiado rápido. La empresa se centra «sólo en las ganancias», asegura Paul Cassell, ex director de información de las operaciones de NYSE Euronext en EE.UU., quien dejó su cargo a fines del año pasado. «Es una filosofía diferente».

Muchos inversionistas se preguntan cuánto podrá avanzar ICE como nuevo dueño considerando el terreno que ha perdido la bolsa más grande y famosa del mundo. Hace una década, la NYSE manejaba cerca de 80% de todas las operaciones bursátiles en EE.UU. Ahora su cuota de mercado es de 20%.

«Mucha gente ha dicho que somos ingenuos», dice Sprecher, de 59 años, quien fundó ICE en 2000 como un mercado de corretaje energético en línea. Su respuesta: vendrán aún más cambios.

Sprecher afirma que quiere reducir de cinco a dos las bolsas de acciones y opciones que le quedan a la ex NYSE Euronext, y centrarse en ayudar a empresas a cotizar sus títulos en el mercado y menos en la compraventa diaria de acciones. Además, cree que el corretaje se ha vuelto demasiado complicado, por lo que planea ajustes internos para simplificarlo, como reducir la cantidad de tipos de pedidos.

Kenneth Langone, cofundador de Home Depot Inc. y ex director de la NYSE, duda que la Bolsa recupere su dominio porque los mercados financieros modernos ya no necesitan costosas instituciones físicas para manejar operaciones.

ICE afirma que los desafíos son un gran motivo para la renovación. La NYSE necesita estar menos enamorada de sus propias tradiciones, dice Sprecher.

En 2007, Sprecher contrató a Farley para transformar la New York Board of Trade, que ICE había comprado en 2006 y donde cotizan commodities como algodón, café, azúcar y cacao desde el siglo XIX, en un moderno mercado electrónico. Farley cerró el histórico piso de corretaje a pesar de la resistencia de muchos corredores.

Cuando ICE anunció la compra de NYSE Euronext a fines de 2012, el principal blanco era la Bolsa Internacional de Futuros y Opciones de Londres (Liffe). La NYSE fue un problemático premio extra.

Debido a normas estrictas y una intensa competencia, las bolsas de acciones no son tan rentables como las de derivados. Algunos analistas vaticinaron que ICE buscaría vender la NYSE, pero Sprecher decidió intentar reorganizarla él mismo.

Desde sus inicios debajo de un árbol en el sur de Manhattan en 1792, la NYSE es consideraba un símbolo del capitalismo estadounidense. En la última década, la propia NYSE salió a bolsa.

Para reducir la fragmentación (actualmente se puede negociar acciones en 11 bolsas y más de 50 firmas privadas en EE.UU.) y lograr que la NYSE recupere volumen de corretaje, Sprecher planea desmantelar gran parte del trabajo de sus predecesores, incluidos intentos de diversificarse ofreciendo tecnología y nuevos productos para operadores de alta velocidad. Busca posicionar a la NYSE como un mercado más simple para inversionistas y empresas. En particular, cree que eso la ayudará a conseguir más salidas a bolsa. En junio, obtuvo la del gigante chino Alibaba Group Holding Ltd., que se realizaría este mes y podría levantar más de US$20.000 millones.

Analistas sostienen que las salidas a bolsa pueden ser una fuente de ingresos estable, pero que el negocio general depende de que haya un buen volumen de operaciones.

Algunos ejecutivos que fueron despedidos tras la compra tenían profundos vínculos en Wall Street. La salida de Joseph Mecane, un ex ejecutivo de UBS AG, que supervisó los mercados de NYSE desde 2008, fue criticada como un ejemplo de recortes demasiado drásticos. Sprecher responde que no le importa que algunos no apoyen su estrategia. Una ventaja es que la NYSE genera sólo 6% de los ingresos de ICE, lo que le da margen para tomar ciertos riesgos.

Si la reforma no da resultados rápidos, observadores opinan que Sprecher podría vender la NYSE. Pero el ejecutivo asegura que no planea hacerlo y que no dará marcha atrás. «Mucha gente decía que no me gusta este estilo», apunta. «Lo respeto, así que si alguien quiere irse, lo hacemos de forma civilizada y fácil».

La firma habría intentado esquivar el sistema de trading del NYSE para asegurar sus ganancias; la medida generó un frenesí de transacciones que contagió a otros operadores de alta frecuencia.

En la vida hay pocas coincidencias, y ésta probablemente no lo sea: el día en que las computadoras de Knight Capital Group estuvieron a punto de explotar el mercado y le provocaron a la firma una pérdida de 440 millones de dólares en 45 minutos es el mismo día en que la Bolsa de Nueva York puso en marcha un nuevo sistema de transacciones que pretendía, en parte, quitarle parte del negocio de corretaje a Knight.

En el último lustro más o menos, ha habido un forcejeo sobre quién completa las órdenes de compraventa de acciones que hacemos los inversionistas promedio, como tú y yo. Solía darse en el parqué de la Bolsa de Nueva York (NYSE). Pero en estos días, casi ninguna de las transacciones hechas por gente como nosotros llega a la Bolsa. En su lugar, son desviadas a los sistemas informáticos de Knight o de sus principales competidores, Citadel, Citigroup y UBS, que las juntan con otros millones de órdenes que recogen.

Y el ritmo al que estas empresas han sido capaces de desviar el tráfico del NYSE se ha venido acelerando con los años. En 2009, alrededor del 15% de todas las operaciones se llevaron a cabo fuera del NYSE. Ahora, casi un tercio de todas las transacciones de valores listados en el NYSE se llevan a cabo en otra parte.

No está claro por qué esta batalla por la negociación individual de acciones es tan encarnizada. Knight paga a los corredores o brókeres por su llamado flujo de órdenes. Y garantiza que las personas obtengan un precio un poco mejor que el que obtendrían en la Bolsa. Esas operaciones bursátiles se introducen en los ordenadores de Knight, que utilizan algoritmos de trading ultrarrápidos (ejecutan las órdenes de compra y venta a la velocidad del rayo) para idear la manera de ganar dinero con las órdenes que la firma acaba de pagar. Esto es, en parte, el “trading de alta frecuencia” que tanto hemos escuchado.

Algunos dicen que los creadores de mercado proporcionan un servicio. Otros dicen que Knight y otras firmas similares buscan las órdenes de los inversores individuales porque ven esas órdenes como un ‘dumb flow’, es decir, un flujo en el que hay menos riesgo y por tanto es más fácil negociar en su contra. Lo que está claro es que Knight y otros han descubierto la forma de hacer dinero con las transacciones accionarias tuyas y mías de una manera que no podemos detectar, pero que probablemente pagamos de algún modo. Eric Scott Hunsader, quien dirige la firma de investigación de trading NANEX, estima que en los últimos siete años los creadores de mercado han sido capaces de generar cinco mil millones de dólares en ganancias ejecutando a grandes velocidades las órdenes de inversionistas individuales y de otros.

El miércoles, el mismo día en que Knight perdió 440 millones de dólares, la Bolsa de Nueva York puso en marcha su propio sistema de trading computarizado, denominado Retail Liquidity Program, con la esperanza de recuperar parte del volumen de operaciones que la Bolsa ha perdido a manos de los creadores de mercado. NYSE espera que el RLP genere una mayor competencia entre los operadores, los corredores y los creadores de mercado a fin de que más de esas órdenes se ejecuten a mejores precios en la Bolsa. El nuevo sistema también ofrece incentivos financieros a los corredores si completan sus órdenes en la Bolsa, de forma similar a los pagos que por largo tiempo lleva haciendo Knight y otros, y que en última instancia han ocasionado que las transacciones se hagan fuera del NYSE.

Knight dice que los problemas informáticos que experimentó tuvieron relación con el nuevo sistema de trading de la Bolsa de Nueva York, pero no entró en detalles. Curiosamente, todas las acciones que las computadoras de Knight negociaron erróneamente cotizaban en la Bolsa de Nueva York. Es posible, pues, que Knight haya intentado mejorar su propio algoritmo para permitirle a sus computadoras esquivar el nuevo sistema del NYSE. Pero metió la pata de alguna forma. Y lo que ocurrió en cambio fue que el sistema informático de Knight, lanzado el mismo día que el de la Bolsa neoyorquina, cayó en un frenesí de transacciones, comprando y vendiendo millones de valores por su cuenta poco después de que ambos sistemas fueran activados cuando el mercado abrió a las 9:30 de la mañana del miércoles.

En circunstancias normales, eso no debería haber producido ninguna pérdida real. Pues no se trataban de órdenes reales, por lo que el sistema de Knight debió haberse limitado a comprarse y venderse a sí mismo. Pero el mundo del trading de alta frecuencia no funciona así. Cuando los demás operadores (es decir, los sistemas informáticos o traders-robotizados) vieron el aumento en la actividad, ellos también se contagiaron del frenesí.

Knight desactivó el algoritmo defectuoso a las 10:15 am. Pero para entonces el daño ya estaba hecho, la firma había perdido 440 millones de dólares. Decenas de acciones, incluidas las de Berkshire Hathaway de Warren Buffett, habían registrado volúmenes de transacción atípicos, y nuestra fe en el mercado tembló una vez más.

En teoría, todos deberíamos beneficiarnos de esta competencia, y poder negociar a precios más baratos. Pero en la práctica las mejoras en el precio que Knight y ahora el NYSE ofrecen son de una fracción de centavo. En el mejor de los casos, lo que estamos obteniendo a cambio es un mercado menos estable. Y en el peor, estamos obteniendo un sistema que está vaciándonos los bolsillos.

Si este no es un caso evidente en el que necesitemos la intervención de las autoridades reguladoras, no sé cuál sería… Fuente: CNNExpansión, 03/08/12. ——————————————————–

Knight Capital Group

Knight Capital Group

Type Public (NYSE: KCG)

Industry Financial Services

Founded 1995

Headquarters Jersey City, New Jersey, USA

Key people Thomas Joyce, Chairman and Chief Executive Officer

Products Market making and trading

Revenue $1.404 billion USD (2011)

Net income $115.2 million USD (2011)

Employees 1,418 (2012)

Website www.knight.com

The Knight Capital Group (NYSE: KCG) is an American global financial services firm engaging in market making, electronic execution, and institutional sales and trading.[1] Highly technology-driven, Knight is the largest trader in U.S. equities, with a market share of 17.3% on NYSE and 16.9% on NASDAQ.

History

Knight was formerly known as Knight/Trimark Group, Inc. and Knight Trading Group, Inc. Initially, Knight Trading group had multiple offices located in the United States and in other cities around the world. Knight’s Asset Management offices were headquartered in Minnetonka, Minnesota, with offices in Hong Kong, China, and London.

In 2002, Knight paid $1.5 million to settle regulatory charges of violations such as not respecting posted quotes. Knight neither admitted nor denied the allegations.[3] In 2011, the company was worth $1.5 billion and employed approximately 1450 people.[4] In 2004, the company paid a $79 million settlement to customers whom they had overcharged.[5] In 2008, Knight traded an average of 3.97 billion shares per day.

2012 stock trading disruption

On August 1, 2012 Knight Capital’s trading activities caused a major disruption in the prices of 148 companies listed at the New York Stock Exchange, thus, for example, shares of Wizzard Software Corporation went from $3.50 to $14.76. This caused their stock price to collapse. Knight Capital took a pre-tax loss of $440m sending shares lower by over 70% from before the announcement. The nature of the Knight Capital’s unusual trading activity was described as a «technology breakdown».

Activities

Knight’s largest business is market making in U.S. equities.[9] Its Electronic Trading Group (ETG) covers more than 19,000 U.S. securities with an average daily trading volume of more than 21 billion dollars (May 2012).[10] Furthermore, Knight makes markets in U.S. options and European equities.

Traditionally, Knight has been executing client orders for retail brokers. More recently Knight has been expanding beyond equities into fixed income, foreign exchange, options and futures.[11]

Offices

Knight is headquartered in Jersey City, New Jersey. It has many offices in other US locations, as well as in the UK, Germany, Switzerland, China, and Singapore.[12]

Operating Subsidiaries

Knight Capital Group operates in three segments: equities, fixed income, currencies and commodities, and corporate. Current operating business subsidiaries include Knight Capital Americas, L.P., Knight Execution & Clearing Services LLC, Knight Capital Europe Limited and Hotspot FX Holdings, Inc. [13] Knight Capital Group discontinued operations of its asset management segment in 2009 when its subsidiary, Deephaven Capital Management, sold most of its assets to Stark & Roth, LLC. [14]

Acquisitions

In October 2010, Knight acquired Astor Asset Management, LLC to provide further diversification to Knight’s offering.

Astor Asset Management seeks to identify fundamental economic shifts in order to provide retail and institutional investors with capital appreciation while managing risk in diverse market conditions. The firm utilizes proprietary macro-economic models to construct portfolios of ETFs which are offered through financial advisors within separately managed accounts and the Astor Long/Short ETF Mutual Fund. Source: Wikipedia.

El día después de que Jeffrey Sprecher, presidente ejecutivo y titular de la junta de Intercontinental Exchange Inc. tomó el control de la Bolsa de Nueva York, envió a su mano derecha, Thomas Farley, a evaluar a este ícono del capitalismo con 222 años de historia.

El día después de que Jeffrey Sprecher, presidente ejecutivo y titular de la junta de Intercontinental Exchange Inc. tomó el control de la Bolsa de Nueva York, envió a su mano derecha, Thomas Farley, a evaluar a este ícono del capitalismo con 222 años de historia.