La viuda de Chespirito anunció la venta de su mansión en Cancún; acorralada por los problemas financieros busca volver a trabajar, aunque confiesa que los productores ya no la convocan.

Florinda Meza, con serios problemas financieros. .

El presente de la actriz Florinda Meza no es el mejor. Cuesta creer que la última mujer de Roberto Gómez Bolaños , y una de las protagonistas de la serie El Chavo del 8, hoy se vea obligada a desprenderse de sus bienes para poder sobrevivir. Ella misma, en una reciente aparición en la televisión chilena, confirmó la información: la mansión de Cancún que compartía con su marido y mentor fue puesta a la venta a un valor millonario, pero muy inferior al precio de mercado. «Deseo con toda el alma que aparezca un comprador. La estoy vendiendo inclusive muy barata, casi al costo del terreno», declaró a la cadena Telemundo. ¿La cifra? Se habla de dos millones de dólares. «Tenemos más de lo que soñamos, pero mucho menos de lo que la gente cree». Lo decía Roberto Gómez Bolaños. Y hoy lo reafirma Florinda Meza a la hora de reconocer que su lujoso ritmo de vida ya le resulta insostenible. Las voces más extremistas hablan de la quiebra de Doña Florinda, como la llaman todos, como si el nombre de la ficción hubiera pasado de la pantalla a su vida real. No son pocos los que afirman que la lujosa residencia de 1370 metros cuadrados ubicada a metros del mar, no sería el único bien de su actual patrimonio que estaría rematando. La venta de joyas y propiedades menores, y la reducción de su personal de servicio, son algunas de las medidas que habría tomado para que los números no den más en rojo en la alicaída economía doméstica.

Comienzo del fin

Florinda Meza estuvo con Chespirito hasta el final de sus días. .

Hoy, la actriz vive recluida en su propiedad de México D.F. mientras espera un posible comprador para la mansión de Cancún de la que ya no puede hacerse cargo. Esta casa tiene un costo mensual que excede cuatro veces a la vivienda permanente de Meza en la ciudad. La fastuosa residencia cuenta con piscina, parque y dependencias para el personal de servicio tan lujosas como lo son las de sus propietarios, lo cual habla de la generosidad de la pareja ante sus asistentes. Cada detalle de la propiedad de estilo ecléctico ha sido pensado por Florinda Meza. Los recuerdos agobian a la actriz que se resiste a pasar largas temporadas aquí como lo hacía con su marido en vida. «Cuando teníamos uno o dos días libres, en plena época de grabaciones, nos escapábamos con Roberto a nuestro refugio», confesó alguna vez. Esa guarida hoy está intacta, impecable, detenida en el tiempo. Y sin la vida que sus dueños le daban cada vez que llegaban para convertirla en el paraíso soñado por ambos. Florinda transcurre algunos días en esta mansión que ya le queda grande. Ni los hijos ni los nietos de Bolaños, a quienes considera como propios, llegan con la asiduidad de antaño. Demasiados metros para una mujer sola que convive con recuerdos y algunos perros de compañía.

Futuro incierto

Mientras Florinda busca acomodar sus números para salir de la crisis financiera, apuesta a continuar con su carrera artística como medio de evasión y para generar algún tipo de ingreso a sus arcas. A los 67 años, intentó reflotar el personaje de Chimoltrufia como si fuese una youtuber, pero, hasta el momento, el emprendimiento fue un fracaso. La gente añora ver a esa criatura de ficción junto al Chómpiras, que interpretaba Bolaños y no sola y en una plataforma digital. «Mi escritorio está lleno de proyectos, pero no llegan las llamadas de los productores», se quejó ante la prensa en una reciente aparición pública en su país. Entre sus planes figura la realización de una pieza teatral, con autoría de Bolaños, nada menos que en el circuito mainstream de Nueva York.

La ficción se hizo realidad

La pobreza coyuntural que merodeaba la vecindad del Chavo se hizo realidad en sus protagonistas. Hoy, Carlos Villagrán se gana la vida en los circos con un personaje al que le cambió el nombre, pero viste y se comporta como Quico. María Antonieta de las Nieves (Chilindrina) vive con lo justo ante los gastos siderales en tratamientos médicos para su marido. Rubén Aguirre (el Profesor Jirafales) falleció en un sobrio departamento de Puerto Vallarta sobreviviendo con una pensión jubilatoria y desplazándose en una silla de ruedas. Edgar Vivar (Señor Barriga) vivía de los doblajes cuando su físico se lo permitía. Su by pass gástrico le hizo bajar 100 kilos, pero su salud se vio afectada. Ramón Valdés (Don Ramón) falleció joven. Angelines Fernández murió a los 71 años víctima de un cáncer de pulmón producto de su adicción al tabaco. Sus restos reposan cerca de los de Ramón Valdés, su gran amigo y quien se la presentó a Chespirito.

El programa se dejó de grabar hace más de 20 años. Y con su final, apareció la debacle de todo su elenco casi como un maleficio predestinado para un ciclo que según la revista Forbes le hizo facturar a Televisa alrededor de 1700 millones de dólares, cifra que los hijos de Bolaños desmienten.»La verdadera gran fortuna es para la televisora para la que siempre trabajamos», dijo Florinda Meza hace algunos días en el set del programa Primer Plano de la televisión chilena.

Sola

«Él era mi mentor, mi amigo, mi compañero, mi hijo. era todo», dijo a las cámaras de Primer Plano. Es la segunda vez en un año que visita el set de este exitoso ciclo que se emite desde Santiago de Chile y que no ahorra en recursos de producción para alargarla como a una gran estrella. Lo es. Sin embargo, las luces de la fama no siempre aparejan igual rédito económico. Sin Roberto Gómez Bolaños, Florinda intenta aferrarse a la religión y a soñar con nuevos proyectos. La vida en soledad no le resulta nada fácil. Y la crisis económica que atraviesa profundiza el dolor del duelo. Todo un continente la recuerda con admiración y cariño. No es poco capital para poder recomponer su economía y su vida artística. Aunque tanto ella como su público saben que sin Chespirito, nada será igual.

Getting Formal With an Investment Policy Statement

Your defined contribution (DC) plan clients have an investment policy statement (IPS), whether they realize it or not. Those with formal policies probably have a written document; others have an unwritten, and probably unrecognized, policy based merely on the investments their plan offers. Given the investment policy’s potential importance, especially if participants ever pursue litigation against the plan, it makes sense to take control of it, make it intentional, put it in writing and review it periodically.

Motivation

Jon Chambers, managing director with SageView Advisory Group in Orinda, California, points out that ERISA regulations do not require an IPS. In practice, however, the Department of Labor (DOL) almost always asks for it when they are investigating a plan. While it’s not a fatal mistake to tell the DOL a formal statement doesn’t exist, it’s certainly not a good way to start communications with the agency, he cautions.

“The bigger factor is ERISA, as a statute, is all about process. It’s not about results,” says Chambers. “It’s very difficult to have a good process for fund selection and fund monitoring if you haven’t spent some time committing your rationale and approach to paper and putting it in a document. If you’ve done that, you’ve really done what you need to do to create investment policy.”

A well-designed IPS also makes a plan committee’s work easier, he adds. It sets basic standards for investment monitoring and retention, which helps the plan consultant’s reviews. It also keeps the plan committee on track by avoiding emotional decisions during turbulent markets. “You usually draft investment policy when times aren’t so dire and you spend some time thinking about what makes sense for the plan long term. We find that referencing back to the investment policy during times of market stress helps committees avoid knee-jerk reactions that might seem important at the time but in retrospect were probably imprudent.”

There are numerous resources available online that provide in-depth guidance on writing IPSs for DC plans

—See Chambers’ white paper “Investment Policy for Defined Contribution Plans” here.

—ERISA attorney Fred Reish with Drinker Biddle & Reath LLP has a helpful guideline on the topic here.

Contents

There’s no such thing as a perfect IPS that fits every situation, Chambers adds. The most important thing is that it outlines both the plan’s objectives and how it intends to meet them.

Jerry Huggins, a principal with Denver-based Innovest Portfolio Solutions LLC, says that a well-structured IPS should contain:

Information about the plan’s committees and operating procedures

Statement of the policy’s objectives and the plan’s investment requirements

Guidelines and investment policies to meet objectives

Securities guidelines on the plan’s investment alternatives

Details on the investment manager selection process

Control procedures for the plan’s service providers identifying roles and responsibilities

This information creates “institutional memory” of a plan’s decisions, says Huggins, which is important when committee members leave and new members are brought in. It also benefits participants. “Participants can feel more assured that the investments are being more prudently selected and monitored by having something in place that is governing the decision makers,” says Huggins.

Review Process

Consultants who cobble together a cut-and-paste IPS aren’t providing added value, says Tom Krusic, CPA, AIF, lead advisor with Retirement Plan Services with Brighton Jones in Seattle. A better approach is to first ensure that the statement reflects the plan’s investment philosophy. For example, strategies like sustainable, responsible and impact investing (SRI) won’t be suitable for every sponsor and employee demographic. Nonetheless, an IPS should be sufficiently flexible to include that option for clients who want it. It’s also important to conduct formal, periodic IPS reviews at least annually in addition to ad hoc reviews, says Krusic: “I think it needs to be dynamic based on how quickly organizations change directions and change strategies, and an investment policy statement should also be looked at in that light, as well.”

Chambers agrees that there is no single timeline standard but recommends annual reviews to his clients. A review doesn’t necessarily result in amendments, however—roughly two-thirds of his reviews result in no changes. But when circumstances change, such as the addition of new plan features or modifications to investment options or portfolio managers, that can be a reason to amend the document, he adds.

Misterio por la millonaria herencia de Manubens Calvet que se «evaporó»

El empresario y político murió en el valle de Traslasierra en 1981. Su fortuna asciende a 400 millones de dólares.

Juan Feliciano Manubens Calvet murió en el valle de Traslasierra en 1981.

Juan Feliciano Manubens Calvet, fue un empresario y político fallecido en 1981 en Córdoba que no tenía hijos. Se estima que dejó una herencia que ronda 400 millones de dólares.

Según publica el medio LaVoz las cuentas bancarias, plazos fijos, comunicaciones internas de la Administración Federal de Ingresos Públicos (AFIP) y del expediente que lleva adelante la Justicia de Córdoba, sería muy poco el dinero que queda por las ganancias producidas por los campos y la hacienda que integran la fortuna.

Las propiedades de mayor valor soncampos ubicados en la mejor zona agrícola del sur de Córdoba y una enorme estancia de más de 100 mil hectáreas. Además de las cosechas realizadas durante más de 30 años en tierras del empresario.

Cuando la publicación consultó en abril pasado al juez que lleva la causa, Osvaldo Pereyra Esquivel, sobre el estado de estas cuentas bancarias, el magistrado dijo que en noviembre de 2015 habían ingresado 174.423 pesos a las cuentas bancarias que la sucesión tiene en la sucursal Tribunales del Banco de Córdoba, en la capital provincial.

Según la información que sus abogados acercaron al medio, a septiembre de 2015 el saldo sumado de dos cuentas corrientes de la sucesión en sucursales del Banco de Córdoba era inferior a cinco millones de pesos. A eso se añadía un plazo fijo, también en el banco provincial, por 6.314.551 pesos.

La Voz remarca que dos de los grupos de familiares que disputan la fortuna,se encuentran alarmados al ver el poco monto de dinero que, según las cuentas oficiales, habrían generado las propiedades a lo largo de las tres décadas.

Manubens Calvetfue un productor agropecuario de la ciudad de Villa Dolores, Córdoba. Fue diputado provincial y dos veces intendente de la ciudad. Al momento de su muerte,era dueño de una de las mayores fortunas de América latina.

Herencias: sólo el 15% de la gente deja su testamento antes de morir

Especialistas coinciden en que siete de cada diez sucesiones son conflictivas y que pocos dejan por escrito su última voluntad. Galería de herencias inolvidables.

Foto: Cedoc

No hay familia que no tenga conflictos a la hora de dividir los bienes de un difunto. Lo económico y lo emocional se unen de modo explosivo y las peleas suelen aflorar, muchas veces, de modo irreconciliable. Pero, aún así, según datos de la Cámara Civil, apenas el 15% de la gente realiza testamentos, y manifiesta su última voluntad a través de los mismos.

El caso paradigmático es el de Juan Feliciano Manubens Calvet, un terratiente que murió en 1981, dueño de una suma que rondaría los 500 millones de pesos. Nunca se casó, no se le conoce descendencia y no habría dejado testamento alguno. Su herencia es disputada por 33 sobrinos nietos del millonario y todavía la Justicia no llegó a conclusiones certeras sobre el destino de su fortuna.

Todo esto se habría evitado si Manubens Calvet hubiese hecho un testamento, pero “en Argentina no existe una práctica cultural de pensar la herencia y lo habitual es la sucesión “ab intestato”, o sea que, la ley llama a hacerse cargo a los parientes hasta el cuarto grado”, explica desde el Consejo Argentino de Planificación Sucesoria, el Dr. Leonardo Glikin.

Las personas más ricas del mundo han acumulado riqueza siguiendo reglas específicas a la hora de invertir y administrar su dinero. Aquí, cuatro estrategias para ser un inversor más inteligente, según una reciente encuesta a 700 personas acaudaladas.

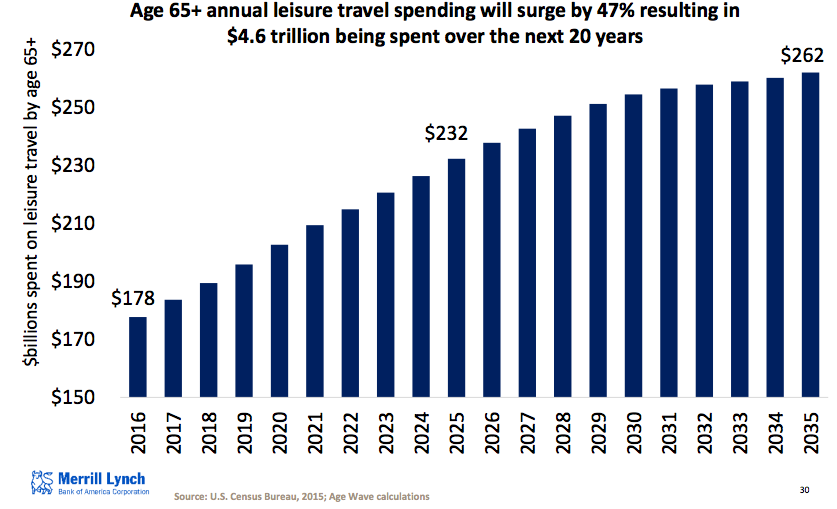

As nearly 10,000 boomers retire each day, we’re entering a period where there are more people with free time on their hands (age 65 plus) than those who are time-constrained (ages 35-44), for the first time in U.S. history. And these boomers will likely fill their time with leisure; spending on leisure travel by Americans aged 65 plus is expected to surge 47 percent over the next 20 years, resulting in an estimated $4.6 trillion in total leisure travel spending, according to a new study by Merrill Lynch with the help of Age Wave.

“This intersection of longevity and leisure may be creating this coming leisure boom, and as America shifts from a society that is increasingly dominated by people who are time affluent and less by those who are at their most time constrained, there are going to be many implications and market opportunities for leisure, for travel, for recreation, for hospitality and, of course, for wellness in general,” said Lorna Sabbia, Head of Retirement and Personal Wealth Solutions for Bank of America Merrill Lynch, during a media briefing.

Retired boomers, Sabbia said, spend more on travel per year than any other age group. Individuals age 55 and over already account for 67 percent of spending on cruises and ship fares, 60 percent of spending on vacation homes and 55 percent of consumer spending on recreational vehicles.

The Merrill Lynch/Age Wave study was a combination of online data collection from 3,712 adults age 25 and over as well as qualitative research, including six focus groups and interviews with national thought leaders on topics related to leisure.

While spending on leisure is expected to spike in the coming years, Merrill’s study also indicated that retirees could be doing more to financially prepare to fund these leisure activities. Fifty-eight percent of respondents over age 50 said they don’t know how much money they’ll need to fund leisure in retirement, while 45 percent fear that outliving their money would curtail spending on the things they want to do. About four in 10 retirees are concerned that they may not have enough money saved for leisure activities.

“Many Americans could be doing a better job at planning ahead to fill two decades or more of time in this life stage as well as planning and funding their retirement dreams,” Sabbia said. “Having more conversations to help people better prepare for the challenges, surprises, and priorities could help retirees achieve their leisure dreams.”

Yet the study shows there to be a higher emotional well-being among retirees, regardless of wealth and income. Seventy-six percent of respondents ages 65-74 say they often feel happy, compared to 51 percent for those ages 25-34.

“Certainly the financial dimensions of retirement have been discussed and written about,” said Ken Dychtwald, founder and CEO of Age Wave. “Somehow our minds always want to take us to the financial discussion, which is extremely important. But what we saw from this study was that people were saying, ‘When I see my grandchild smile, it makes my day,’ or seeing a beautiful sunset or taking a walk with friends. It’s almost as though this new identity emerges.”

Planificación Financiera Como Planificación de Vida

Por Débora Grätzer.

Como los Planificadores de Vida nos ayudan a lograr una auténtica conexión con los sueños y aspiraciones que realmente nos importan y que deseamos rescatar como motores impulsores del cambio en nuestra vida.

Cuando se trata de recibir asesoramiento financiero personal, la mayoría de las veces está ausente un factor trascendente, el componente emocional de la vida de una persona. Este es el gran desafío al que se enfrentan los profesionales para lograr adquirir un nuevo acercamiento hacia un tipo de asesoramiento financiero personal conocido como la Planificación Financiera Personal (Financial Life Planning).

La Planificación de Vida (Life Planning) parte de una premisa que, a primera vista, puede parecer obvia: los asesores financieros deberían descubrir, en primer lugar, cuáles son las metas más profundas y esenciales en la vida de los clientes antes de hacer extensivas sus recomendaciones financieras. Parece una premisa lo suficientemente clara, ¿verdad? Entonces, ¿qué la hace tan diferente?

Tradicionalmente, los planificadores financieros habían estado enfocados en los números, los presupuestos, los impuestos, inversiones y toda aquella planificación relacionada con el dinero, sin explorar o tener en cuenta el contexto más amplio, complejo y también emocional que compone la vida de una persona.

Del mismo modo, del lado de un potencial cliente existen preconceptos: creen que un Planificador Financiero sólo estará interesado en los aspectos financieros y económicos de su vida, brindando únicamente herramientas que contribuirán al ordenamiento y el control del dinero.

La Planificación de Vida tiene un enfoque más holístico e integral. Su filosofía está basada en el concepto de que cada ser humano se propone vivir una vida con significado, propósito, metas y valores. Por lo tanto, la tarea del Planificador Financiero debería comenzar con el descubrimiento de las aspiraciones y deseos únicos de cada cliente, un proceso no siempre sencillo, ya que se encuentra teñido por los miedos, inseguridades o resistencias de la persona por compartir algo tan íntimo y significativo (aun a sabiendas de que esto será sumamente provechoso para una eficaz y satisfactoria planificación).

Muchos de aquellos deseos, anhelos y objetivos más profundos que tomaron forma en algún momento de la vida suelen están bloqueados en nuestros interior, o han sido olvidados. Optar por lo seguro y lo predecible, frente a los miedos y las presiones que se presentan en la adultez es habitual. Pero luego, con el correr de los años, aquellas decisiones tan seguras y predecibles pueden parecerse más a una camisa de fuerza que a un camino que posibilite el crecimiento y la concreción de metas.

Es entonces cuando muchos aspectos de la vida comienzan a parecer aburridos y carentes de sentido. Cuando logramos recordar aquellos primeros propósitos suele embargarnos la impotencia.

Los Planificadores de Vida son vitales en el proceso de contribuir para lograr atravesar la estructura “segura y predecible” y encontrar el camino de regreso a aquellas sensaciones y objetivos que deseamos rescatar como motores impulsores del cambio.

Si tuviera todo el tiempo o el dinero que necesitara, ¿qué haría?

¿Qué querría hacer o ser para que, al final de mi vida pudiera sentir que he vivido plenamente?

¿Cómo quiero ser recordado por mis amigos, mi familia y mis hijos?

Las respuestas a estas poderosas y profundas preguntas suelen ser muy reveladoras.

Un accionista de Wall Street decide dejar su trabajo para abrir una posada y dedicar parte de su tiempo a la pintura. Aquel contador adicto al trabajo finalmente se toma las tan postergadas vacaciones para poder compartir tiempo de calidad con sus hijos y su esposa. Una gerente de mando medio de una mediocre empresa de servicios se propone concretar su verdadero anhelo y abre el restaurante con el que siempre soñó. Un docente agotado por la sobrecarga horaria, los problemas de conducta de sus alumnos y el mal salario, se toma una licencia sin goce de sueldo, logrando así redescubrir su pasión por la enseñanza, dejar su trabajo y buscar uno más acorde con sus expectativas como docente.

Una y otra vez, los Planificadores de Vida descubren que sus clientes llevan consigo metas y anhelos olvidados, postergados, enterrados que, en algún momento de sus vidas, formaron parte del diseño del futuro que deseaban tener, despertando entusiasmo y vigor.

Las aspiraciones largamente postergadas son recuperadas y traídas de vuelta al frente de batalla, mientras que todas aquellas obligaciones que minan las energías y no son trascendentes son puestas de lado para enfocarse en el rescate de un nuevo proyecto de vida.

Conclusiones

Con el adecuado asesoramiento, es posible disipar aquellas ansiedades, viejas creencias y preconceptos tan ligados al dinero que nos impulsan en la persecución de más y más y, en lugar de ello, lograr una auténtica conexión con aquellos sueños y aspiraciones que realmente nos importan, tanto para nuestro bienestar personal, como para el de aquellos que nos rodean y constituyen nuestros afectos y vínculos más profundos.

De lo contrario, un valioso tiempo, que ninguna cantidad de dinero -por grande que sea- puede de comprar, se habrá perdido.

El desafío financiero para los mexicanos del siglo XXI

Por Gustavo Ibáñez Padilla.

En México el 95% de los trabajadores independientes no dispone de un Plan de ahorro para el retiro, lo que plantea un desafío importante para sus familias. El problema se agrava con el paso de los años, ya que se estima que en 2050 un tercio de la población mexicana será mayor de 60 años.

Según datos estadísticos oficiales, cada día 799 mexicanos cumplen 60 años, lo cual representa al cabo de un año casi 300.000 personas.

Una encuesta privada evidenció que el mexicano promedio muestra cierta desconexión entre sus prioridades de vida y las acciones que toma, ya que coloca al retiro como la cuarta prioridad -después de casa propia, herencia para la siguiente generación y educación de los hijos- pero son muy pocos los que ahorran para su jubilación.

Según datos de la CONDUSEF (Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros), el 57% de los mexicanos ahorra dinero de manera informal; más de la mitad lo hace atesorando en casa; 32% en tandas y el resto lo guardan con familiares o en cajas de ahorro.

Como podemos ver, estas modalidades de ahorro son riesgosas y poco productivas. Atesorar en el colchón implica riesgos de pérdida o robo y no produce interés. Lo mismo da que sea en la propia casa o con familiares.

Ahorrar en Cajas de Ahorro tiene muy bajo rendimiento y es muy probable que recurramos a dichos fondos en un período corto de tiempo, ya que no hay barreras que dificulten los retiros.

Ahorrar en tandas es una costumbre muy popular en México, que consiste en reunir a un grupo de personas, quienes al participar se comprometen a aportar un monto fijo cada semana, mes o quincena. En cada periodo, el dinero reunido, se sortea entre los participantes. Los ganadores reciben la cantidad total y ya no participan en los sorteos posteriores, aunque mantienen su obligación de continuar aportando. Al final, todos los participantes terminan recibiendo su ahorro. En Argentina, esta modalidad suele conocerse como Círculo de Ahorro; pero usualmente es organizado por una empresa y no en la modalidad informal como ocurre en México.

La ventaja de ahorrar en tandas es que resulta posible alcanzar nuestro objetivo de ahorro antes (si salimos sorteados al principio) que si lo hiciéramos por separado. Esto significa que también son utilizadas como mecanismo de financiamiento.

El riesgo de ahorrar en tandas es que por ser un mecanismo informal, las personas que ya salieron sorteadas pueden dejar de aportar -en perjuicio de los demás- lo cual sucede con mucha frecuencia. Además, existe el riesgo de que el organizador, que reúne los aportes, desaparezca con los fondos.

Es importante destacar que ahorrar en tandas no implica una inversión, por lo cual no genera rendimientos; y además este sistema informal enfoca a las personas en un ahorro de corto plazo generalmente orientado al consumo y no a la inversión.

Esta realidad de la cultura financiera mexicana muestra la importancia y la necesidad de fomentar y difundir los mecanismos específicos de ahorro e inversión de largo plazo, es decir, los Seguros de Vida y las Anualidades.

Es muy accesible a cualquier persona con ingresos diseñar su Plan Personal de Retiro, mediante una póliza de Seguro de Vida con capitalización. También pude recurrirse a las Anualidades (contratos de inversión en una compañía de seguros de vida) para financiar los estudios de los hijos o planificar el retiro. Por supuesto, esto debe realizarse con el asesoramiento de un Consultor Financiero, que optimice el rendimiento de dichos instrumentos financieros.

A fin de lograr los cambios culturales necesarios que permiten crear hábitos financieros saludables, que reemplacen las costumbres perniciosas, es indispensable promover la Educación Financiera de todas las personas y desde la edad más temprana posible. El ahorro y la inversión son demasiado importantes para ser librados al azar y al voluntarismo.

Proteger a un hijo con discapacidad; tomar medidas para prever las necesidades financieras de la vejez; evitar los costos de una sucesión legal; ser justo en la distribución del patrimonio a los seres queridos …. todas estas son motivaciones para encarar una Planificación Sucesoria personal.

¿Qué es la Planificación Sucesoria?

Básicamente, consiste en tomar los asuntos de la vida teniendo en cuenta la posibilidad del retiro y la certeza de la muerte.

Lo cual implica un primer desafío: si nos sabemos mortales, tenemos que imaginar diversos escenarios, porque lo que nunca se sabe es cuándo, y bajo que circunstancias, la muerte va a ocurrir.

PREGUNTAS MOTIVADORAS

La Planificación Sucesoria implica un cambio cultural, dado que la sociedad argentina no tiene como práctica ni costumbre el hecho de pensar en el futuro y tomar acción en relación con él.

Algunas preguntas motivadoras, a modo de guía para la toma de decisiones sobre la Planificación Sucesoria son las siguientes:

¿Ha pensado en el escenario que se presentaría en su entorno afectivo en caso de que Ud. falleciera de manera prematura?

¿Quiénes se verían afectados por su desaparición?

¿Qué acciones puede implementar para protegerlos?

¿Cómo podría evitar conflictos entre los seres queridos?

¿Qué medidas debería tomar para ser equitativo (y no necesariamente igualitario)?

¿Qué pasaría si una situación de enfermedad le impidiera tomar decisiones sobre Ud. mismo y el funcionamiento familiar?

¿Quiénes deberían tomar las decisiones por usted llegado el caso?

¿Qué daños sufrirían sus afectos más cercanos?

¿Qué riesgos correrían sus proyectos, en caso de su ausencia física?

¿Qué pasaría si los costos a afrontar en el futuro fueran demasiado altos y en su retiro usted no contara con los recursos económicos para ello?

LOS CUATRO PILARES

La Planificación Sucesoria se asienta en cuatro pilares básicos, a partir de los cuales se pueden comprender las motivaciones disímiles de cada persona, a cada edad y en cada circunstancia de la vida.

Esos pilares, que responden a valores de profunda significación, son:

La protección

La armonía

La proyección personal

La trascendencia

Los analizaremos en forma particular.

La protección

Significa arbitrar los medios necesarios para que:

Los seres queridos no sufran un deterioro en sus condiciones materiales de vida como consecuencia de la desaparición de su proveedor de ingresos.

El patrimonio no se vea afectado por un impacto impositivo derivado del fallecimiento del titular. .

La armonía

Consiste en adoptar medidas tendientes a:

Evitar conflictos entre miembros de la familia.

Definir los principios éticos del heredante (o sea, de quien está encarando su propia Planificación Sucesoria), que, en general, se basan en:

Mantener la igualdad entre los hijos.

Propender a la equidad, tendiendo a compensar situaciones de diferencia.

Premiar el mayor esfuerzo de algunas personas.

Compensar por la presencia y asistencia recibida de algunos hijos u otros seres queridos, en especial en la vejez o durante una enfermedad.

Compensar a quien haya sido afectado por los condicionamientos de la vida (por ejemplo, un hijo que padece una enfermedad incapacitante, o algún ser querido que tuvo una mala experiencia matrimonial y, por lo tanto, tiene una vida poco feliz, aunque tenga los recursos económicos para sustentarse).

Dar a cada uno lo que le corresponda sobre la base de los principios éticos del heredante.

Tratar de armonizar tales principios del heredante con lo que puede ser aceptado por los herederos, lo que ayudará a evitar un mal recuerdo en el marco de los afectos. En otras palabras, intentar soluciones por consenso.

La proyección

Entre los valores más apreciados de una persona se encuentra lograr que sus propios proyectos puedan seguir adelante.

En el caso de las empresas esto ocurre cuando algún individuo se plantea cómo conseguir que se continúe más allá de su esfuerzo personal, tratando de evitar con ello que la organización padezca el impacto de la falta de su aporte personal.

En esos escenarios, el empresario se está planteando su propio exiting, o sea, la estrategia para la salida personal de la empresa y la búsqueda de personas comprometidas para poder llevarla adelante.

Pero también está comprendido el riesgo de no poder retirarse: de que, por alguna contingencia, una persona no pueda seguir adelante con su empresa o con sus proyectos.

“Empezar con el fin en la mente” es un sano principio que implica poder prever las contingencias, e imaginar la manera de resolverlas.

La trascendencia

Sea a través de actos filantrópicos, o de la consolidación de ciertos proyectos personales, lo cierto es que satisfacer las necesidades de trascendencia significa responder de la manera más efectiva posible a algunos de los valores más importantes de los seres humanos.

Trascender significa, por ejemplo, que el propio nombre bautice un proyecto, o que el esfuerzo del presente rinda sus frutos en el futuro lejano (por ejemplo, al garantizarse la educación de los nietos o de los bisnietos).

Muchas veces, quienes se focalizan en el pilar de la trascendencia, ya tienen íntegramente resuelto el pilar de la protección.

¿QUIÉNES Y CUÁNDO DEBEN CONSULTAR POR LA PLANIFICACIÓN SUCESORIA?

Una respuesta factible es “todos aquellos que tengan un patrimonio, una familia, un entorno afectivo y el deseo de dejar organizado en vida qué sucederá con todo ello cuando acontezca la muerte, para así poder vivir tranquilo ahora”.

No obstante, en particular, podemos mencionar algunos casos en los que resulta imprescindible consultar a un Planificador Sucesorio. A saber:

a) Cuando se está por comprar o vender un bien importante.

b) Cuando alguien decide casarse o divorciarse.

c) Al comenzar una convivencia de hecho, o quienes ya conviven.

d) Al formar una familia ensamblada.

e) Cuando existe algún miembro de la familia discapacitado.

f) Cuando nace un hijo.

g) Cuando los padres son ancianos o se encuentran enfermos.

h) Cuando se está por iniciar un negocio con otra persona, o una sociedad.

i) En casos de empresarios o profesionales independientes.

j) Cuando existen cónyuges e hijos de ellos.

k) Cuando una persona de mediana edad se halla interesada en encontrar una forma de ingreso para su retiro, asegurarse la educación de sus hijos, o la manutención del nivel de vida de su familia al fallecer o enfermarse gravemente.

l) Cuando se ha transitado por sucesiones complejas y se quiere asegurar a los herederos la transmisión de su patrimonio con prolijidad y seguridad.

m) Cuando se considera que se necesita asesoramiento profesional especializado para lograr sus objetivos de previsión del futuro, para así vivir más tranquilo el presente y evitar conflictos sobre la base de su propia realidad personal, patrimonial y familiar.

n) Cuando alguien se siente desplazado de un patrimonio o de una empresa.

—El autor es abogado, consultor en Planificación Patrimonial y Sucesoria en empresa y familia y conferencista internacional. Dirige CAPS Consultores.

Ranking. Un informe del Foro Económico Mundial hizo una lista de 140 naciones de acuerdo a su expectativa de vida.

Los 30 países donde más se vive. /Fuente: Foro Económico Mundial

Al parecer la clave de una larga vida queda lejos de América latina y tiene más que ver con el tai chi, la dieta equilibrada, comidas cocidas al vapor y té.

Así se desprende del ranking de países donde más se vive. Y el primer puesto es para Hong Kong con una esperanza de vida de 83,5 años, según el ínidice realizar por el Foro Económico Mundial.

Los latinoamericanos, en cambio, no viven lo suficiente para alcanzar el puesto 30 del mundo. Recién aparece Costa Rica en el puesto 31, como el más longevo de la región, con una esperanza de vida de 79,9 años, en una lista 140 países, donde el último lugar va para Sierra Leona. Allí la población en promedio no llega a cumplir 46 años.

Chile es el segundo país con mayor esperanza de vida de Latinoamérica. Se ha registrado un incremento de dos años desde el 2000, pero cerca de un año menos que el promedio de 80,2 en el resto de países de la OCDE. Su gasto en salud ha crecido mucho más rápidamente que la media. Desde 2010, se ha incrementado un 6% por año, aunque hay una ligera desaceleración durante 2013.

Bolivia es de los países de la región peor situados, en el puesto 108: sus habitantes mueren antes de cumplir 67 años.

Argentina aparece en el puesto 49, con una expectativa de vida de 76 años.

Hong Kong, seguido de Japón e Italia, celebra la mejor posición, que se atribuye a la practica del tai chi, un arte marcial no combativo que ayuda a las personas mayores a mantenerse activas y saludables. Al tai chi se agrega una dieta equilibrada, con abundancia de comidas preparadas al vapor y té.

Tiene 100 años y fue a la Justicia para que lo dejen votar: lo daban por muerto

Por Jorge Sanchez.

Elecciones 2015. La insólita situación es de un vecino de Vicente López que desde la década de 1930 no faltó a ninguna elección. En las PASO no aparecía en el padrón y tuvo que presenter un certificado de supervivencia. Inició acciones legales y si este domingo se repite la situación, le hará «un juicio a la Junta Electoral».

Carlos Canosa, en su casa de Vicente López. A los 100 años fue a la Justicia para que lo dejen votar.

La experiencia, el espíritu jovial y sobre todo la ferviente impronta por defender sus ideales son características que describen perfectamente a Carlos Canosa, quien vive en Vicente López. Con sus 100 años, ya hace más de ocho décadas que cumple con su deber cívico cada vez que hay que definir a los políticos que gobiernan o legislan. «Fui a todas las votaciones, no me perdí ni una, porque no quiero que nadie elija por mí, quiero elegir yo», sostiene.

Remarca que siempre fue un hombre decidido y no deja que otros le digan qué hacer, o que intenten influir en contra de sus principios. Y marca que en este largo transitar por las urnas que arrancó allá por la década de 1930, tuvo «experiencias de las buenas y de las malas». Entre las últimas está la más reciente. «Quise votar este año en las PASO y no aparecía en el padrón. Me dieron por muerto y tuve que presentar un certificado de supervivencia», afirma indignado.

Su antiguo documento. Nació el 16 de enero de 1915.

No solamente inició acciones legales mediante un abogado para que lo vuelvan a incluir en el padrón, sino que también ya sabe lo que va a hacer en caso de que no lo dejen votar el domingo: «Si no aparezco, le voy a hacer un juicio a la Junta Electoral», advierte.

Y aclara, por si hiciera falta: «Yo pienso seguir votando hasta que el cuerpo y la mente me dejen. Y nadie más que yo decide eso».

No es la primera vez que Carlos pasa por una situación en la cual debe pelear por sus derechos. «Estuve más de cinco años yendo día tras día al Congreso para luchar por la jubilación mínima», cuenta orgulloso, ya que la consiguió luego de mucho esfuerzo. Y destaca con mucha emoción a Norma Alplas, quien lo acompañó y apoyó durante todo ese proceso: «Ella tenía cáncer y se escapaba del hospital para pelear por la jubilación junto a mí».

Pocos llegan a su edad y aún menos son los que llevan una vida con el ritmo de la suya: «Soy muy activo, solía ir a cantar a la calle Corrientes todos los domingos, pero me empiezo a despedir de todo eso, me cuesta caminar, necesito de un trípode para poder hacerlo», comenta.

En el barrio es muy conocido y quienes entablan una relación con él por primera vez, suelen sorprenderse por su gran lucidez y buena expresividad, teniendo en cuenta sus años. Mientras disfruta de su familia y sus amigos, admite que hay una cosa que le gustaría hacer: «Quiero tener un programa de televisión, para mostrar el diccionario desilustrado que tengo de Racing».

Tiene un amor inmenso hacia sus ocho bisnietos, al punto que a uno de ellos, Ana Laura (13), le escribió una poesía que llegó a recitarse en Radio Nacional.

Mientras se prepara para votar este domingo, su alma de poeta aflora para cerrar con un mensaje a pura rima: «Me está llamando San Pedro para que vaya a tocar el arpa con él, porque se enteró que ya pasé los 100, que espere un momento le ruego porque dejé la leche en el fuego».

Clarín Zonales

Fuente: Clarín. 22/10/15.

.

Etiquetas: expectativa de vida, esperanza de vida, vida sana, visa saludable, calidad de vida

Cerca de los efectos del envejecimiento poblacional, la Argentina tiene mucho que cambiar hoy para poder pagar prestaciones mañana.

Por Silvia Stang.

A sus 35 años, Eugenio Caldararo dice que espera no necesitar en el futuro de una jubilación para poder vivir; la expectativa de este profesional es contar para entonces con ahorros suficientes conseguidos durante su vida laboral. En una mirada sobre la sociedad, cree que lo ideal será un sistema que ofrezca una cobertura básica para todos.

La idea de que al llegar a la edad del retiro laboral no los esperará, como fruto de sus aportes, un ingreso mensual apto para mantener su nivel de vida está en el pensamiento de muchos trabajadores actuales.

En un país en el que es difícil pensarse en el corto plazo, con gobernantes que siembran temor al decir que si llegan otros no se respetarían derechos sociales, existen razones de fondo que sostienen la preocupación de los trabajadores.

Mientras que hoy hay seis personas en edad activa por cada adulto de 65 años o más, en 2050 habrá tres y en 2100, sólo dos. Y esas dos personas tendrán que sostener, con parte de los recursos generados por su trabajo, a una que -buena noticia, sin dudas- vivirá muy probablemente más años que los jubilados actuales. En ese escenario, la alta informalidad, además de ser un problema en sí mismo, frena las posibles y necesarias mejoras de productividad.

La distribución por rangos de edad que muestra hoy la población ubica al país en una etapa de «ventana» o «bono demográfico». Con una participación del 10% de las personas mayores de 65 años sobre el total de habitantes -un índice que se duplicará hacia 2050-; una tasa de fecundidad en caída -la participación de los menores de 15 años no variará de aquí a 2100-, y la expectativa de vida en alza -hoy es de 75 años y será de 85 al final del siglo-, la Argentina está en la etapa previa a la signada por los costos asociados al envejecimiento poblacional.

El «bono», que implica una condición demográfica favorable para crecer, terminará hacia 2035. Entonces se agravarán los problemas para financiar a los pasivos. Esto plantea, según un informe del Banco Mundial, un desafío urgente.

¿No falta mucho para eso? Hay al menos dos razones por las cuales la respuesta es no. Una es que a partir de entonces comenzarán a llegar a su edad de retiro quienes están hoy en sus 30 o sus 40 y tantos (como regla general, la edad para jubilarse es ahora de 60 años para las mujeres y de 65 para los varones) o, visto de otra manera, los nacidos entre 1970 y 1980 serán los adultos mayores de 2040 a 2060; la otra razón es que, si se pretende un sistema sostenible, lo que hay que hacer hay que hacerlo ya.

Y lo que se necesita, según coinciden los expertos, es un crecimiento significativo de los niveles de ahorro e inversión, un alza de la productividad y una reducción de la informalidad.

De alguna forma, el desafío es trasladar a la sociedad una idea que muchos tienen en lo personal. «Hoy la demografía plantea un desafío que se resume en la pregunta ¿qué debería hacer la Argentina para hacerse rica antes de hacerse vieja?», dice el economista José María Fanelli, profesor de la Universidad de San Andrés.

El informe del Banco Mundial titulado Los años no vienen solos proyecta que, de mantenerse el statu quo, el gasto para cubrir las prestaciones jubilatorias, de salud y de educación pasará del 20 al 26,6% del PBI entre 2010 y 2050. ¿Qué hacer? Rafael Rofman, el especialista líder en Protección Social del mencionado organismo y uno de los autores del estudio, describe las salidas posibles con advertencias sobre sus efectos: «Cobrar más impuestos ayudaría en lo fiscal, pero hay límites porque se puede afectar la economía; limitar el aumento del gasto con la suba de la edad jubilatoria o la reducción de beneficios tendría un impacto negativo sobre el bienestar de la población y eso no es deseable; lograr un crecimiento sostenido para un mayor PBI per cápita permitiría que, aunque sean menos los que producen, haya más para repartir».

El último punto supone el desafío de mejoras en la productividad, que entre otros factores depende de la educación y la inversión. El camino implica evitar la dependencia, ocurrida en los últimos años, de lo externo o coyuntural, como la variación de precios de las commodities.

¿Qué reparte hoy el sistema previsional? En los últimos años se elevó la tasa de cobertura y así, casi el 95% de la población mayor cobra un haber, según la Administración Nacional de la Seguridad Social (Anses).

En 2014, la seguridad social insumió $ 425.980 millones, un 38% de las erogaciones del Estado nacional -que hoy tiene un fuerte déficit-, según la Asociación Argentina de Presupuesto y Administración Financiera Pública (ASAP). El índice demuestra la magnitud del desafío de prever los ingresos para los pasivos y, a la vez, sostener las otras funciones del Estado.

Además de que su financiamiento no se previó para el largo plazo, un problema del índice de cobertura previsional es que se logró, según recuerda Rofman, con moratorias para quienes no hicieron aportes o los hicieron en cantidad insuficiente. Y al ser una medida con efecto temporal (sólo sirve a personas de hasta cierta edad, dado el período por el que se pueden declarar deudas) no soluciona el problema de una sociedad en la cual, si se considera a asalariados y cuentapropistas, el 46% de los trabajadores (según datos de la OIT) o el 49% (de acuerdo con la encuesta de deuda social de la Universidad Católica Argentina) no hace aportes.

Esa enorme deficiencia -vinculada a la precariedad laboral y que demuestra que de no haber cambios, la cobertura volverá a caer- desafía la necesidad de una mayor productividad, es decir, de elevar el valor de los bienes y servicios surgidos del trabajo de cada uno para así recaudar más, ya sea por aportes y contribuciones o por impuestos generales, las dos fuentes de recursos de las que dependen las jubilaciones. «En Taiwán hubo un alza de la productividad entre generaciones de 5 veces; acá, en los próximos 30 años podría crecer entre 50 y 60%», advierte Fanelli. Un estudio del Ieral muestra que entre 2011 y 2014, con el empleo estancado en la actividad privada, la productividad se redujo a razón de 0,9% por año.

Y mientras que la tasa de inversión en el país no llega a 20% del PBI, Fanelli señala que países que atravesaron mejor su transición demográfica llegaron a más de 30%. «Esta es una etapa en que se necesita ahorrar mucho y hoy eso no ocurre», dice. Y advierte sobre la necesidad de que los recursos vayan a inversión. «Porque se puede ahorrar y que eso no vaya a lo productivo; a nuestro país le pasa que tiene medio PBI en el exterior, y por eso, a los desafíos pendientes hay que agregar el de garantizar la seguridad jurídica», agrega.

Producir más, trabajar más

Así como las edades de ingreso y egreso del mercado laboral influyen para determinar la necesidad de recursos, poder contar con más trabajadores mejoraría la ecuación. «Entre las medidas posibles para abordar el desafío de la sostenibilidad están el aumento de las tasas de actividad (porcentaje de personas que trabajan o buscan hacerlo, sobre la población total) y de empleo, especialmente entre las mujeres y los jóvenes», dice Fabián Repetto, director del Programa de Protección Social de Cippec, quien agrega que también podría promoverse un alza de la población en edad de trabajar por flujos inmigratorios.

Actualmente, la participación de los jóvenes de entre 25 y 29 años no sólo es más baja aquí que en un grupo de países desarrollados como Estados Unidos, Alemania o España, sino que, además, la tasa cayó de 79,8 a 77,5% entre 2004 y 2014, según un informe basado en datos del Indec y de la OIT hecho por los economistas del Ieral Marcelo Capello, Gerardo García Oro y Laura Caullo.

En cuanto a la participación de las mujeres en el trabajo, la tasa, de 37,1%, es baja en relación con países como Estados Unidos (44,6%) o Brasil (44,1 por ciento).

¿Y qué pasa con los cambios en el propio sistema jubilatorio?

Una reforma «clásica», fuente de protestas en varias latitudes, es la suba de la edad jubilatoria. Para Rofman, lo ideal es ser flexibles y lograr el efecto positivo (para las cuentas de un país) derivado de una salida más tardía de la actividad laboral, pero sin imposiciones. «Si se obliga hay efectos negativos; quien por ahí iba a retrasar un poco su retiro, ante la incertidumbre se va en cuanto puede, y el efecto puede ser inverso al buscado», define. La recomendación es que existan incentivos para que las personas trabajen más tiempo, elevando el nivel de las prestaciones cuanto más años con aportes se logren sumar.

«Deberemos repensar la jubilación como un ingreso universal para los adultos mayores, financiado con recursos fiscales y complementado con sistemas de ahorro privado», dice el economista Eduardo Levy Yeyati, director de la consultora Elypsis, en línea con lo que muchos trabajadores actuales creen para su futuro.

Promover el ahorro de quienes tienen cierto nivel de ingresos aliviaría el efecto fiscal. Dicho sea de paso, la solución al problema de doble índole (económica y fiscal) que trae el envejecimiento no se resuelve en la antinomia «capitalización o reparto». «El tema es qué decide hacer la sociedad para pagar; en Chile el Estado se pudo correr de una parte, pero se hizo cargo del resto», describe Rofman.

Fruto no de una estrategia, sino de la eliminación del sistema de capitalización, la Anses tiene un fondo de garantía cuyas inversiones valen algo más que el pago anual de las prestaciones. Pero la sostenibilidad del sistema no depende de eso, sino del flujo de ingresos y del número de pasivos con los que se está y se estará obligado. El uso de ese fondo está previsto para un déficit temporal, pero su composición hace dudar de la efectividad: «En su mayoría es deuda pública, que podría netearse de modo de reducir el coeficiente de endeudamiento -opina Levy Yeyati-. El resto de los activos podría integrarse al Tesoro, tal vez en el marco de un fondo anticíclico que aísle el gasto social de vaivenes fiscales».

A sus 45 años, Lucas Nemesio, empresario bodeguero, admite que no piensa en su jubilación. «Creo que es como una caja de Pandora que abriremos en su momento», dice.

Entretanto, los expertos insisten en que los datos avisan… Y a un país, la sorpresa no se le debería permitir.

el tema en primera persona

Eugenio Caldararo

Profesión: contador

Edad: 35 años

«Espero tener ahorros para no necesitar la jubilación. Creo que lo ideal sería un piso que cubra lo básico y que quien trabaja bien ahorre»

Carla Bertolozzi

Profesión: empleada

Edad: 37 años

«La expectativa es estar igual o peor a lo que vive mi madre hoy. Por suerte tiene hijas que la ayudan. Espero que cambiemos para soñar algo mejor»

Fernando Silva

Profesión: Licenciado en Administración

Edad: 43 años

«Con la ley actual, la jubilacion es un impuesto mas. No se consideran los mejores años de salario sino los ultimos diez. Hay que modificar la ley»

Dolores Roccasalvo

Profesión: fotógrafa

Edad: 36 años

«Que en menos de 25 años se estructure un sistema de reparto justo y acorde con la situación, requiere un gran compromiso»

Agustín Meilan

Profesión: abogado

Edad: 38 años

«Nada hace pensar que las cosas serán distintas; con esfuerzo personal habrá que suplir la ineficiencia estatal»

Lucas Nemesio

Profesión: bodeguero

Edad: 45 años

«Ni siquiera pienso en ello. Personalmente creo que mi jubilación será fruto de la renta e inversión privada durante mis años activos».

La Planificación de Vida (Life Planning) parte de una premisa que, a primera vista, puede parecer obvia: los asesores financieros deberían descubrir, en primer lugar, cuáles son las metas más profundas y esenciales en la vida de los clientes antes de hacer extensivas sus recomendaciones financieras. Parece una premisa lo suficientemente clara, ¿verdad? Entonces, ¿qué la hace tan diferente?

La Planificación de Vida (Life Planning) parte de una premisa que, a primera vista, puede parecer obvia: los asesores financieros deberían descubrir, en primer lugar, cuáles son las metas más profundas y esenciales en la vida de los clientes antes de hacer extensivas sus recomendaciones financieras. Parece una premisa lo suficientemente clara, ¿verdad? Entonces, ¿qué la hace tan diferente? Del mismo modo, del lado de un potencial cliente existen preconceptos: creen que un Planificador Financiero sólo estará interesado en los aspectos financieros y económicos de su vida, brindando únicamente herramientas que contribuirán al ordenamiento y el control del dinero.

Del mismo modo, del lado de un potencial cliente existen preconceptos: creen que un Planificador Financiero sólo estará interesado en los aspectos financieros y económicos de su vida, brindando únicamente herramientas que contribuirán al ordenamiento y el control del dinero.