Obligaciones Negociables en Argentina: Una alternativa de Alto Riesgo

junio 19, 2025

Por Gustavo Ibáñez Padilla.

.

Promesas de rentabilidad, sombras de incertidumbre

Las Obligaciones Negociables (ON) en Argentina son, para muchos inversores minoristas, una fuente de rendimientos tentadores. Prometen intereses en dólares que duplican o triplican los rendimientos que ofrecen los bancos en plazos fijos tradicionales. Pero, como en todo en economía, nada es gratis. Y en este caso, lo que muchos inversores no perciben con claridad es que esos retornos aparentemente elevados son directamente proporcionales al riesgo que asumen. En los últimos años, una serie de defaults corporativos han encendido todas las luces de alarma. Invertir en ON en el mercado argentino puede ser rentable, sí, pero también puede ser un verdadero campo minado si no se cuenta con la información adecuada y el asesoramiento correcto.

¿Qué son las Obligaciones Negociables?

Las ON son títulos de deuda emitidos por empresas para financiarse. Es decir, cuando un inversor compra una ON, le está prestando dinero a una compañía que promete devolverlo en el futuro con intereses. Se trata de un instrumento legalmente regulado por la Comisión Nacional de Valores (CNV) y puede estar nominado en pesos o en moneda extranjera, generalmente dólares. La ventaja, en teoría, es que permite a las empresas obtener financiamiento fuera del sistema bancario, mientras que los inversores obtienen un rendimiento potencialmente mayor que en otros instrumentos de renta fija.

Pero hay un detalle clave: las ON no cuentan con garantías estatales ni están cubiertas por un seguro de depósitos, como ocurre con los plazos fijos bancarios. Es decir, si la empresa no paga, el inversor puede perder todo o parte de su capital. Además suelen tener muy escasa liquidez (algo muchas veces dejado de lado en el análisis).

Argentina: tierra fértil para los riesgos

La historia económica argentina está plagada de crisis: defaults soberanos, cepos cambiarios, devaluaciones abruptas, inflación crónica, cambios regulatorios intempestivos y populismo económico. Este contexto afecta profundamente la capacidad de las empresas para planificar, crecer y -sobre todo- pagar sus deudas.

Muchas de las empresas que emiten ON lo hacen porque no logran financiamiento bancario, ya sea por falta de garantías, historial crediticio deficiente o simplemente por operar en sectores de alto riesgo. La alternativa es salir a buscar fondos al mercado, tentando a los inversores con tasas atractivas.

Sin embargo, como reza el principio legal romano siempre vigente: Caveat emptor, o en castellano: «Que el comprador se cuide». Este principio cobra vital importancia en el mundo de las finanzas: el inversor debe entender que la responsabilidad última de la decisión recae sobre él.

Defaults recientes: la lista crece

El mercado argentino ha sido testigo, solo en los últimos dos años, de una preocupante seguidilla de incumplimientos en ON emitidas por empresas de renombre:

–Celulosa Argentina anunció que no pagaría capital ni intereses de sus ON con vencimiento en mayo.

–Grupo Albanesi, a través de sus subsidiarias GEMSA y Central Térmica Roca, cayó en default por no pagar intereses de su bono en dólares al 11% anual con vencimiento en 2031.

–Petrolera Aconcagua Energía declaró que no podía cumplir con el pago de un bono por US$20 millones. Su intento por colocar deuda en Nueva York fracasó ante las exigencias de tasas superiores al 12%.

-También se sumaron incumplimientos de Los Grobo, Agrofina y Surcos, todos nombres reconocidos en el ámbito agroindustrial.

Lo preocupante no es solo la cantidad de empresas que incumplen, sino la lógica detrás de estos defaults. En muchos casos, las compañías prefieren incumplir estratégicamente, porque el ‘castigo de mercado’ en una economía acostumbrada al impago no parece tan grave.

En países con mercados desarrollados, caer en default puede significar la muerte financiera para una empresa. En Argentina, en cambio, existe la cultura de “Qué le hace una mancha más al tigre”. Esto genera un clima de inestabilidad en el que incluso empresas solventes especulan con el incumplimiento como forma de reestructurar su Flujo de Caja.

.

Riesgo de contraparte y Conflictos de interés

Un aspecto poco mencionado, pero clave para el pequeño y mediano inversor, es el conflicto de interés en la cadena de distribución financiera. Muchas ON son colocadas por bancos o agentes de bolsa que también tienen intereses comerciales con las empresas emisoras. ¿Cuál es el incentivo de estos intermediarios? Vender el producto. No necesariamente advertir al cliente sobre los riesgos asociados.

Aquí es donde entra en juego la necesidad de contar con asesores financieros independientes, que no cobren comisiones de la empresa emisora y que realmente trabajen alineados con los intereses del cliente. En un ecosistema como el argentino, donde los defaults son moneda corriente, esta precaución puede marcar la diferencia entre proteger el capital o perderlo.

¿Cómo puede protegerse el inversor?

-Estudiar los prospectos de emisión: allí se detallan los términos del bono, tasas, plazos, cláusulas de incumplimiento y plazos de gracia. Es fundamental leer -y entender- estos documentos.

-Analizar la salud financiera de la empresa emisora: ingresos, endeudamiento, margen operativo, historial de pagos anteriores y exposición a regulaciones gubernamentales.

-Diversificar: no poner todos los huevos en la misma canasta. Invertir en distintas empresas, sectores y monedas puede mitigar riesgos.

-Recurrir a asesores idóneos: no basta con “consultar al contador”. Se recomienda buscar profesionales certificados y ajenos a la empresa emisora.

-No dejarse tentar por la tasa: una ON que paga 11% en dólares puede parecer una joya, pero tal vez lo hace porque nadie más le presta. Las tasas altas casi siempre esconden problemas financieros graves o inminentes.

Educación Financiera: la mejor inversión

En un entorno volátil como el argentino, la educación financiera no es un lujo, es una necesidad urgente. Comprender conceptos como riesgo de crédito, liquidez, conflicto de interés, y estructuras de deuda puede ser la barrera que proteja al pequeño inversor de una catástrofe personal.

Al final del día, las ON no son intrínsecamente malas. Pueden ser útiles en ciertas estrategias, y algunas emisoras cumplen y pagan en tiempo y forma. Pero para invertir con responsabilidad, es indispensable hacerlo con conocimiento y asesoramiento. Como afirma Warren Buffett: «El riesgo proviene de no saber lo que estás haciendo».

.

La decisión es suya, pero no está solo

Invertir en Obligaciones Negociables en Argentina es como navegar en aguas turbias: el viento puede ser favorable, pero también hay tormentas frecuentes. El inversor debe aprender a distinguir entre oportunidades y trampas, entre promesas seductoras y realidades riesgosas. El principio de Caveat Emptor sigue tan vigente como siempre: quien compra, debe protegerse.

Y en ese cuidado, la información, la educación y el asesoramiento independiente son los mejores aliados. Porque, en finanzas, como en la vida, lo barato puede salir caro… y lo caro puede no valer nada si termina en default.

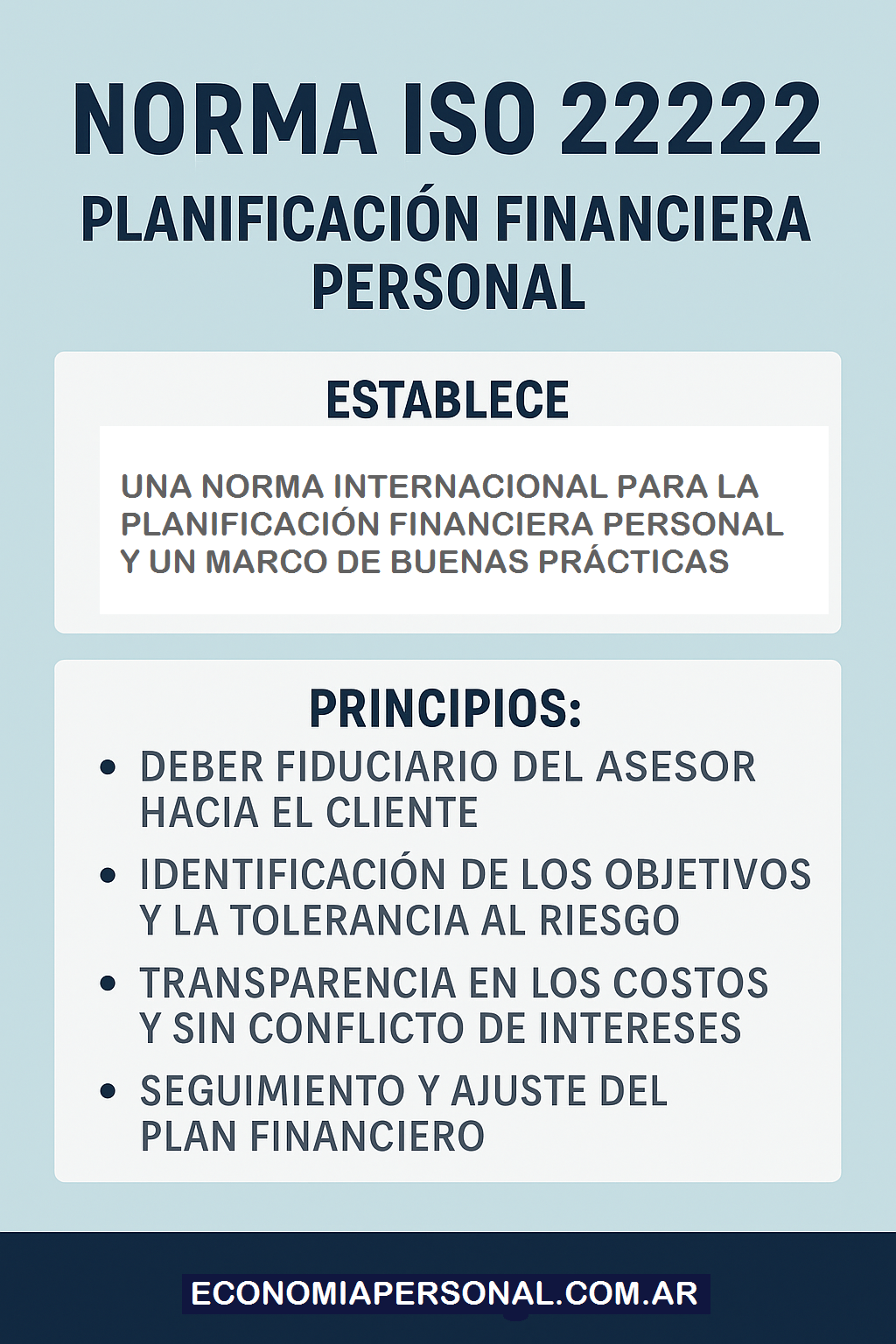

En este contexto, es clave mencionar la existencia de estándares internacionales que orientan al inversor hacia decisiones más seguras y responsables. Tal es el caso de la Norma ISO 22222, que establece un marco globalmente reconocido para la Planificación Financiera Personal. Esta norma internacional no solo promueve buenas prácticas, sino que define principios fundamentales como:

–El deber fiduciario del asesor hacia el cliente.

–La identificación clara de objetivos y tolerancia al riesgo.

–La transparencia en los costos y la ausencia de conflictos de interés.

–El seguimiento y ajuste del Plan Financiero a lo largo del tiempo.

Conocer y aplicar los lineamientos de la ISO 22222 puede marcar una diferencia enorme entre improvisar y actuar con estrategia. Porque una inversión no debe ser una jugada de azar, sino parte de un plan financiero bien estructurado, alineado con los objetivos personales, la etapa de vida del inversor y su capacidad de asumir riesgos.

En definitiva, si va a invertir en instrumentos complejos como las ON argentinas, hágalo con responsabilidad y conocimiento. No compre promesas: compre decisiones informadas.

Y recuerde siempre: el que no sabe lo que está haciendo no está inviertiendo, está especulando.

Fuente: Ediciones EP, 19/06/25.

Información sobre Gustavo Ibáñez Padilla

Más información:

Las Burbujas Financieras

Cómo elegir al Asesor Financiero ideal

Especulación Financiera: Lecciones de la historia para el presente

Burbujas financieras: Orígenes, evolución y lecciones para inversores prudentes

Las Anualidades como instrumentos de planificación financiera personal

La Norma ISO 22222: Un pilar en la Planificación Financiera

.

.

.

¿Deberían los asesores financieros permitir que sus clientes elijan apuestas improbables?

marzo 19, 2025

Por Gregg Greenberg.

Ganar el primer premio en un torneo de la NCAA suele requerir apuestas improbables y sorpresas. Lo mismo podría decirse de ganar en la Bolsa.

.

Hablemos un poco de March Madness y especulaciones del mercado. ¿Te parece bien?

El 13 de marzo de 1986, Microsoft (Ticker: MSFT) salió a bolsa con su oferta pública inicial (OPI) a un precio de 21 dólares por acción. La nueva compañía de software tenía una capitalización bursátil de aproximadamente 777 millones de dólares, o 2.140 millones de dólares en dólares de 2023 en ese momento.

Mientras tanto, en 1986, International Business Machines, o IBM (símbolo: IBM), se mantenía como la mayor empresa pública del país, con una capitalización bursátil de 34.600 millones de dólares, equivalente a 128.120 millones de dólares en 2023. Es más, en aquel entonces seguían fabricando máquinas de negocios.

En aquel entonces, si su asesor financiero comparaba a IBM y Microsoft como opciones de inversión, probablemente describiría a IBM como la «empresa de primera línea», «de sangre azul» o «la gran favorita». Por otro lado, un corredor de bolsa a mediados de los 80 podría referirse a Microsoft como la «desvalida», la «advenediza» o la «apuesta improbable» al compararla con el gigante IBM.

Casi 40 años después, y pensemos en cómo se comparan las dos compañías. IBM tiene una capitalización bursátil de 235 mil millones de dólares y Microsoft tiene una valoración pública de 2,89 billones de dólares. Así es, «billón» con «b».

Todo esto demuestra que, a veces, pero ciertamente no siempre, la especulación bursátil es muy rentable para quienes eligen al David en lugar del Goliat. Además, demuestra que los Dukes, Auburn, Florida y Houston —todos primeros clasificados en sus respectivos torneos masculinos de la NCAA este año— no siempre salen victoriosos.

.

CUÁNDO TOMAR UN VOLANTE

En cuanto a la especulación, Ray Baraldi, asesor financiero sénior de 2/13 Strategic Partners, cree que el cliente debe tener el deseo y el apetito necesarios. Señala que las inversiones verdaderamente especulativas pueden llegar a cero, algo que no es fácil de digerir para la mayoría de las personas. Por esta sola razón, no cree que las inversiones especulativas deban ser un requisito en todas las carteras de los clientes.

Para aquellos clientes que quieran apostar por uno o dos prospectos, Baraldi generalmente sugiere una asignación de cartera de alrededor del 2 por ciento.

“Un cliente muy agresivo podría intentar aumentar esa asignación al 5%, pero nos sentiríamos incómodos por encima de ese porcentaje”, dijo Baraldi. “Normalmente, las posiciones especulativas son puntuales y separadas de la cartera. Se trata de inversiones especulativas de alta convicción que el cliente considera con potencial de futuro”.

En lo que respecta al Madness de este año, la apuesta arriesgada de Baraldi es Drake, principalmente debido a su entrenador Ben McCollum, a quien llama «un gran jugador de X y O».

Este es su primer año en la División 1 tras ganar cuatro títulos de la División 2. Tienen el ritmo ofensivo más lento desde que se estableció el reloj de tiro en el baloncesto universitario en 1986. Como juegan tan lento, si superan a sus oponentes en ejecución, pueden ganar. Además, cuentan con un base estrella, Bennett Stirtz, que puede controlar el juego —dijo Baraldi—.

Por otra parte, Dan Brady, gestor de patrimonios de Savvy Advisors, enfatiza la importancia del principio «Conozca a su cliente» (KYC) en materia de especulación. Si el perfil de riesgo de un cliente se alinea con actividades especulativas, afirmó estar abierto a asignar una parte de su cartera a un enfoque a corto plazo. Sin embargo, sostiene que es crucial educar a los clientes sobre la diferencia entre invertir y especular.

“Defino especular como la búsqueda de ganancias rápidas en un plazo más corto”, dijo Brady. “No asigno un porcentaje específico de mi cartera a la especulación. En cambio, considero vital mantener fondos para aprovechar las oportunidades de mercado específicas a medida que surjan”.

Finalmente, Ken Roban, gestor de patrimonios de Reservoir Road Wealth Management en Steward Partners, define una inversión especulativa en acciones como «una oportunidad de inversión de alto riesgo con potencial de subida asimétrica». En su opinión, la especulación se presenta de diversas formas y sin duda tiene cabida en la cartera de un cliente, siempre que el resultado esté claramente definido y el riesgo sea limitado.

En concreto, si puedes hacer una apuesta que no cause un daño significativo a tu cartera si no funciona, pero que podría generar una rentabilidad sustancial si lo hace, entonces tienes una inversión que vale la pena. Podría tratarse de una empresa que aún no genera flujos de caja sustanciales, pero que podría poseer una nueva tecnología o un fármaco prometedor. Podría ser una apuesta en un nuevo mercado, una economía emergente, un bono en dificultades o incluso bitcoin», dijo Roban.

Aplicando esta lógica a las llaves del torneo de la NCAA, Roban considera aceptable apostar por un 12.º o 13.º clasificado en la primera ronda del torneo. Sin embargo, advierte contra apostar por uno solo para reducir las oportunidades. Señala que, históricamente, el 12.º clasificado ha ganado alrededor del 35% de las veces, y el 13.º ha ganado más del 20%. Un 12.º clasificado ha avanzado a la Elite 8 dos veces, mientras que ningún 13.º clasificado ha superado los Sweet 16.

Al completar las tablas de clasificación, nunca dejes que la emoción prevalezca sobre el sentido común. Como mi alma máter no llegó al torneo este año, me resulta más fácil mantener la razón. Dicho esto, sigo animando al equipo de mi ciudad, St. John’s; después de todo, son segundo cabeza de serie, ¡y los segundos cabezas de serie han ganado seis veces!, dijo Roban.

Fuente: investmentnews.com, 17/03/25

Más información:

Los riesgos de especular

Especulación Profesional: Los Hedge Funds

Una historia de la especulación financiera

El valor social de la especulación

Especulación Financiera: Lecciones de la historia para el presente

.

.

La ciencia de predecir el riesgo con precisión

abril 19, 2014

La ciencia de predecir el riesgo con precisión

Por Dylan Evans

La mayoría de nosotros tenemos que estimar probabilidades todos los días. Ya sea un corredor que apuesta al precio de una acción, un abogado que evalúa la confiabilidad de un testigo o un médico que considera la precisión de un diagnóstico. De forma consciente o no, pasamos gran parte de nuestro tiempo adivinando sobre el futuro basados en información incompleta. Lamentablemente, décadas de investigación indican que los humanos no somos muy buenos para esto. La mayoría, por ejemplo, tendemos a sobreestimar ampliamente las posibilidades de ganar la lotería, mientras que de forma similar subestimamos las posibilidades de divorciarnos.

Los psicólogos han tendido a asumir que esas parcialidades son universales y virtualmente imposibles de evitar. Pero ciertos grupos de personas —como los pronosticadores del tiempo y los apostadores profesionales— han logrado superar estas inclinaciones y por lo tanto pueden estimar probabilidades de forma mucho más precisa que el resto. ¿Están estas personas haciendo algo que los demás podemos aprender? ¿Podemos mejorar nuestra inteligencia ante el riesgo?

Sarah Lichtenstein, experta en el campo de la «ciencia de la decisión», señala varias características de grupos que exhiben alta inteligencia con respecto al riesgo. Primero, suelen sentirse cómodos asignando probabilidades numéricas a desenlaces posibles. Por ejemplo, desde 1965, los pronosticadores del tiempo del Servicio Nacional Climático de Estados Unidos deben decir no sólo si lloverá o no al día siguiente, sino cuán probable creen que es en términos de porcentajes. Sin dudas, cuando los investigadores midieron la inteligencia de riesgo de los pronosticadores estadounidenses una década después, descubrieron que se encontraba entre las más altas registradas hasta el momento, según un estudio del Journal of the Royal Statistical Society, una publicación de científicos de la estadística.

También ayuda si el grupo realiza predicciones sobre una cantidad limitada de temas. La pregunta para los pronosticadores del tiempo, por ejemplo, es casi siempre la misma: ¿lloverá o no? Los médicos, por otro lado, deben considerar toda clase de preguntas distintas: ¿está rota la costilla? ¿Es maligno este crecimiento? ¿Funcionará este coctel de medicamentos? Los estudios han descubierto que los médicos sacan puntajes más bien bajos en las pruebas de inteligencia de riesgo.

Finalmente, los grupos con una alta inteligencia de riesgo suelen obtener una evaluación pronta y bien definida, lo que aumenta la posibilidad de que incorporen información nueva a su raciocinio. Para los pronosticadores del tiempo, llueve o no llueve. Para los médicos, por otro lado, los pacientes quizás no vuelvan, o pueden ser referidos a otro lugar. Los diagnósticos pueden ser inciertos.

Si el análisis de Lichtenstein es correcto, deberíamos poder desarrollar programas de capacitación para inculcar una mayor inteligencia de riesgo al impulsar y acelerar las evaluaciones y la retroalimentación. Royal Dutch Shell implementó un programa así en los años 70. Altos ejecutivos habían notado que cuando geólogos recién contratados predecían encontrar petróleo en cuatro de 10 pozos nuevos, sólo uno o dos se concretaban. Esta confianza excesiva le costó a Royal Dutch Shell millones de dólares. En el programa de capacitación, la empresa les dio a los geólogos detalles de exploraciones previas y les pidió estimaciones numéricas de las probabilidades de encontrar petróleo. Los geólogos poco experimentados recibieron luego información de la cantidad de descubrimientos de petróleo que realmente se habían concretado. Para cuando terminó el programa, sus estimaciones casi coincidían con la cifra real de descubrimientos petroleros.

Las agencias de inteligencia también trabajan para mejorar su forma de encarar el riesgo. En 2011, investigadores estadounidenses comenzaron a reclutar voluntarios para un estudio de varios años, basado en la web, sobre la capacidad de la gente de predecir eventos mundiales. El Proyecto Mundial de Pronósticos, un experimento auspiciado por el Director de Inteligencia Nacional de EE.UU., busca descubrir si ciertas personalidades son mejores que otras para ese tipo de ejercicios. Los voluntarios ofrecen sus mejores estimaciones sobre eventos y tendencias en campos como las relaciones internacionales, la economía, la salud pública y la tecnología.

Con sólo darnos cuenta de nuestra tendencia a ser demasiado confiados o muy poco confiados en nuestras estimaciones, podemos avanzar mucho hacia la meta de corregir nuestros errores más comunes.

Nadie puede ser muy bueno para estimar todas las clases de probabilidades en todas las situaciones. Pero dadas las condiciones adecuadas y la clase apropiada de auto-reflexión y práctica, todos podemos conseguir mejoras sustanciales en nuestra inteligencia de riesgo.

—Extracto del libro Risk Intelligence, de Dylan Evans.

Fuente: The Wall Street Journal, 11/05/12.

———————————————————–

Risk intelligence

Risk intelligence is a relatively new term used in different ways by different writers. The US business writer David Apgar, who coined the term in 2006, defines it as the capacity to learn about risk from experience. The UK philosopher and psychologist Dylan Evans defines it as «a special kind of intelligence for thinking about risk and uncertainty», at the core of which is the ability to estimate probabilities accurately. American financial executive, author, and Columbia University professor Leo Tilman has recently redefined risk intelligence as “The organizational ability to think holistically about risk and uncertainty, speak a common risk language, and effectively use forward-looking risk concepts and tools in making better decisions, alleviating threats, capitalizing on opportunities, and creating lasting value.” He has argued that risk intelligence is essential to survival, success, and relevance of companies and investors in the post-crisis world.

Definitions

Theories of intelligence can be divided into those based on a unilinear construct of general intelligence and those based on multiple intelligences. The very term «risk intelligence» would seem to imply a commitment to the latter view, as it refers to a specific kind of intelligence different from general intelligence.

David Apgar defines risk intelligence as «that experience – any and all experience, past and future, that can help us solve problems requiring an understanding of risk».[1]

A second definition of intelligence comes from Dylan Evans, who defines risk intelligence as «the ability to estimate probabilities accurately.» [2]

Psychometric approach

Dylan Evans claims that risk intelligence may be measured by psychometrics testing. He proposes a measure called RQ, which – like intelligence quotient (IQ) – can be measured by means of a simple test called a Calibrated probability assessment.

References

1. David, A. Risk Intelligence: Learning to Manage What We Don’t Know.

2. Evans, D. Risk Intelligence: How to Live with Uncertainty.

3. Tilman, L. Risk Intelligence: A Bedrock of Dynamism and Lasting Value Creation.

Fuente: Wikipedia, 2012.