Historia del Default en Argentina

julio 28, 2014

Historia del Default en Argentina.

Por Miguel Angel Boggiano.

La semana pasada escribí la nota titulada “Los 20 países que más veces fueron al default”. En el caso de Argentina, a través de las diferentes fuentes citadas que había consultado, llegaba a la cuenta de siete situaciones de default. Sin embargo, decidí ver cada uno de esos y otros casos para ver en más detalle la validez de calificar cada uno de esos eventos como un default. Mi conclusión es que eventos que efectivamente representaron una situación de default/reestructuración fueron cuatro. Y a la vez, hay otros cuatro eventos de gran significancia que algunos han decidido contabilizar pero que no deberían computar. Veamos cada uno de ellos.

Los cuatro momentos de Default de la historia de Argentina.

El primer episodio data del año 1827. La Argentina había tenido una presencia activa en los mercados internacionales de capital luego de la independencia en 1816. Fue justamente en medio de un boom de préstamos ocasionado por el fin de las guerras napoleónicas que Argentina y otros países de América Latina consiguieron emitir bonos en Londres para financiar sus guerras de independencia. Este boom crediticio terminó en 1825 cuando el Banco de Inglaterra subió su tasa de descuento para frenar su caída de reservas. Este ajuste monetario derivó en un crash bursátil, problemas bancarios y recesión en Inglaterra y Europa Continental. En pocos meses, la crisis se expandió a América Latina. Argentina entró en default en 1827 y recién reinició sus pagos en 1857.

El primer episodio data del año 1827. La Argentina había tenido una presencia activa en los mercados internacionales de capital luego de la independencia en 1816. Fue justamente en medio de un boom de préstamos ocasionado por el fin de las guerras napoleónicas que Argentina y otros países de América Latina consiguieron emitir bonos en Londres para financiar sus guerras de independencia. Este boom crediticio terminó en 1825 cuando el Banco de Inglaterra subió su tasa de descuento para frenar su caída de reservas. Este ajuste monetario derivó en un crash bursátil, problemas bancarios y recesión en Inglaterra y Europa Continental. En pocos meses, la crisis se expandió a América Latina. Argentina entró en default en 1827 y recién reinició sus pagos en 1857.

El segundo episodio de default se conoce como el Pánico de 1890. La principal causa fue la bancarrota a la cual casi llega la banca Baring Brothers debido al exceso de crédito que le había otorgado a la Argentina. El destino del crédito, tomado principalmente en la época de Julio Roca, se destinó a la construcción de ferrocarriles y a la modernización de Buenos Aires para transformarla en la “Paris de Sudamérica”, construyendo amplias avenidas, parques y un puerto moderno. En 1880 la nación había crecido de manera sorprendente con el modelo agroexportador. Las políticas liberales del gobierno del Presidente Miguel Juárez Celman (1886-1890) llevaron a un período de especulación financiera que creó una burbuja. En 1888 quiebra el Banco Constructor de La Plata y estalla la crisis. El estado Argentino ingresa entonces en cesación de pagos por cuatro años. La crisis ocasionó la quiebra del Banco Nacional y en la renuncia del Presidente. El vicepresidente Carlos Pellegrini asume el cargo hasta 1892. Bajo su gestión se creó el actual Banco Nación. En el plano internacional, un consorcio liderado por el Banco de Inglaterra rescató a la Baring y evitó lo que podría haber sido una catástrofe de la banca londinense. El cuadro “Sin pan y sin trabajo” (de Ernesto de la Cárcova) es una obra maestra de la pintura argentina que refleja la situación de los obreros en 1890. Aquí el cuadro:

Sin pan y sin trabajo

Para tener una idea de la dimensión del endeudamiento, cabe destacar que en ese momento Argentina llegó a ser el quinto país más endeudado del mundo. Absorbió el 11% de todas las emisiones de bonos en Londres desde 1884 a 1880 y entre el 40% y el 50% de todas las emisiones de deuda realizadas fuera del Reino Unido. Estados Unidos en ese momento tenía entonces 20 veces más población que Argentina y sólo una fracción de su deuda. Es correcto decir que en la década de 1880 se vió un flujo de capitales sin precedentes en la historia hacia un mercado emergente como el argentino. La exuberancia del momento queda a la vista: el déficit de cuenta corriente era de 20% del PBI. El default de Argentina fue en una deuda de ₤ 48 millones, lo que constituyó cerca del 60% de la deuda mundial defaulteada en 1890.

El tercer episodio de default se dio en 1982. Esta crisis de deuda fue, después de la de 1930, la de mayor alcance del Siglo XX. Decenas de países de América Latina y África cayeron en default. A diferencia de defaults sobre bonos, fue sobre préstamos bancarios. Argentina tardó hasta 1992 en regularizar su situación a través del Plan Brady. El régimen militar de 1976 a 1983 abusó del boom de liquidez mundial de los petrodólares. Por primera vez desde 1930 había crédito internacional para países emergentes. Argentina pasó de una deuda externa de U$S 7.000 millones en 1976 a una de U$S 45.000 en 1983, mientras el PBI se mantuvo estancado. La chispa que inició la crisis fue una fuerte suba de tasas de interés en Estados Unidos que terminó empujando a México el 16 de agosto de 1982 a declararse imposibilitado de pagar los intereses en su deuda en dólares de U$S 80.000 millones. Para octubre de 1983, 27 países que debían U$S 239.000 millones estaban en vías de reestructurar su deuda. De esos países, 16 eran de América Latina, y entre México, Brasil, Venezuela y Argentina, sumaban el 74% de la deuda en reestructuración. Aproximadamente U$S 37.000 millones se le debía a los ocho bancos más grandes de EEUU, lo que representaba el 147% de sus reservas de capital de aquel entonces.

El cuarto episodio de la Argentina fue en el 2002. Adolfo Rodriguez Saa anuncia en diciembre de 2001 que Argentina suspendería sus pagos a la deuda externa y fue aplaudido en el Congreso Nacional. Sólo tres años después del Plan Brady (que implicó diferentes reducciones para la deuda), la deuda Argentina volvía a niveles previos a este acuerdo. Nueve años luego del Plan Brady, la deuda llegaba a más del doble. Como porcentaje del PBI, la deuda pasó del 50% en los ‘90s al 200% en el 2001. El alto nivel de endeudamiento tuvo una gran influencia en la recesión que empezó en 1998 y en la caída libre de la actividad económica en 2001. Se ha acusado al FMI de haber sido responsable de permitir esta crecida de la deuda, pero la responsabilidad última fue de la clase política argentina.

(Rodriguez Saa en el Congreso de la Nación Argentina – Diciembre 2001)

Hay otros cuatro eventos que se nombran en ocasiones como default de Argentina, pero que no lo han sido. Paso a nombrarlos:

Default sólo a nivel provincial en 1915.

Default sólo a nivel provincial en 1930. Es para destacar que Argentina fue uno de los pocos países que cumplió con sus obligaciones financieras. Otros 9 países de América Latina cayeron en default y 4 sólo pagaron parcialmente sus intereses. Argentina fue el caso excepcional entre los deudores de América Latina en 1930, así como Colombia los sería en 1982.

Acuerdo con el Club de Paris en 1956. Fue para evitar un default y no hubo reestructuración. A diez años de la creación del FMI y del Banco Mundial en Bretton Woods, fue la primera reunión de este grupo. ¿El objetivo? Ayudar a la Argentina a renegociar su deuda para evitar que entrara en default.

En ese momento, se registraban vencimientos con Estados Unidos a lo que el presidente de la «Revolución Libertadora», Eugenio Aramburu, sumó nuevas obligaciones con la intención de restablecer el comercio, por u$s 700 millones, que no pudo pagar. Fue el ministro de Finanzas francés de ese año, quien invitó a 11 países acreedores de la Argentina a reunirse en París para analizar la refinanciación de la deuda externa, entre el 14 y el 16 de mayo de 1956.

Plan Bonex 1989. Ante el fracaso del denominado “Plan BB” (Bunge & Born), Menem designa al frente de la cartera de economía a Antonio Erman Gonzalez. La situación económica con la que se encontró el Doctor E. González era la de una persistente acumulación de deuda interna. Para diciembre de 1989 los depósitos a plazo fijo a 30 días se pactaban con tasas por encima del 400%. Ante esta realidad, el 28 de diciembre de ese año, el gobierno concretó un canje compulsivo de todos los plazos fijos que superaban el millón de australes, a cambio de bonos (denominados Bonex 89) que vencían en 1999 mediante el dictado del Decreto 36/90. Se estima que la confiscación alcanzó al 60% de la base monetaria, lo que provocó una fuerte recesión. A los efectos prácticos este evento tuvo todas las características de un default de deuda interna.

Fuentes:

“La deuda argentina: historia, default y reestructuración” – Mario Damill, Roberto Frenkel y Martín Rapetti. CEDES, Buenos Aires 2005.

“This Time is Different”, Carmen M. Reinhart & Kenneth S. Rogoff, Princeton University Press © 2009

“Debt Default and Lessons from a Decade of Crisis”, Federico Sturzenegger & Jeronim Settelmeyer, MIT Press© 2006

“The Baring Crisis and the Great Latin American Meltdown of the 1890s”, Kris James Mitchener and Marc D. Weidenmier, Mayo 2007 NBER Papers

“The forgotten history of domestic debt”, Carmen M. Reinhart & Kenneth S. Rogoff, NBER Working Paper, Abril 2008

Cae el precio del maíz por cosecha récord en USA

julio 28, 2014

Cosecha récord en EE.UU. hunde al maíz.

Por Jesse Newman y Tony C. Dreibus.

El descenso de los precios del maíz está sembrando temores de que muchos agricultores de Estados Unidos sufran sus primeras pérdidas en años y que la economía agrícola pueda enfrentar su primera caída sostenida en una década.

El descenso de los precios del maíz está sembrando temores de que muchos agricultores de Estados Unidos sufran sus primeras pérdidas en años y que la economía agrícola pueda enfrentar su primera caída sostenida en una década.

En los últimos tres meses, los precios del maíz han caído casi 30%, su nivel más bajo desde 2010, a medida que las condiciones climáticas casi perfectas en el centro-norte del país alimentan las expectativas de una segunda cosecha consecutiva de grandes proporciones. Los precios de otros cultivos también cayeron marcadamente. La soja, por ejemplo, se cotiza en mínimos de casi dos años y medio, mientras el trigo se ubica en mínimos de casi cuatro años.

La sobreoferta de maíz, que ha presionado los precios a la baja, está beneficiando a empresas que dependen de los granos para alimentar a sus animales y otros usos, incluyendo a las compañías procesadoras de carne, ganaderos y productores de etanol. En los últimos 12 meses, las acciones de Tyson Foods Inc. subieron 47%, mientras que las del procesador rival de pollos Pilgrim’s Pride Corp. aumentaron 95%. Los títulos de Archer Daniels Midland Co., que procesa granos para obtener etanol, jarabe de maíz y otros productos, ascendieron 34%.

El descenso en los precios globales de los granos también está ayudando a los consumidores, en especial en países donde el costo del pan y otros alimentos básicos representa una parte importante del gasto. Un índice mensual de precios de alimentos publicados por la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) cayó por tercer mes consecutivo en junio, a su nivel más bajo desde enero, lo que se debe en mayor medida a una marcada caída de los precios de los granos y los aceites vegetales.

Los menores costos de los commodities podrían moderar la inflación en las tiendas estadounidenses en el caso de cereales, galletas y otros productos que usan granos y soja, aunque las empresas de comida empacada probablemente no reduzcan los precios, según analistas.

No obstante, se prevé que la caída en los precios del maíz reduzca marcadamente los ingresos generales de las principales zonas agrícolas de EE.UU. ya que ese grano es el principal cultivo del país: el año pasado se sembró en 350.000 granjas y generó unos US$60.000 millones en ingresos para los agricultores.

El maíz, que se encuentra 57% por debajo de su precio récord de 2012, se cotiza a mucho menos del umbral de US$4 por bushel que necesitan muchos cultivadores para obtener ganancias. Eso significa que este año los agricultores como grupo no podrán cubrir sus costos por primera vez desde 2006, según economistas especializados en agricultura.

Las señales de tensión ya son evidentes en el cinturón agrícola del centro-norte de EE.UU. Los valores de la tierra de cultivo en algunas regiones comenzaron a caer tras un auge que duró años, y la demanda de maquinaria agrícola descendió. Deere & Co., el mayor vendedor mundial de equipos para agricultura, reportó en mayo una caída de 9,5% en sus ganancias de su segundo trimestre fiscal, y señaló que las ventas de equipos para agricultura y paisajismo en EE.UU. bajarían entre 5% y 10% este año. Se prevé que las ventas de tractores, semillas y otros insumos agrícolas sigan viéndose afectadas, conforme los agricultores reducen el gasto.

Matt Bennet, un agricultor de 39 años que cultiva 1.200 hectáreas en el estado de Illinois, dice que prevé obtener ganancias este año porque ya vendió alrededor de la mitad de su cosecha prevista por unos US$5 por bushel. Pero «los márgenes sin dudas serán menores» y 2015 podría ser un año mucho más difícil, dijo.

Mientras el panorama económico en el cinturón agrícola de EE.UU. empeora, economistas y banqueros agrícolas indicaron que no temen que se produzca una crisis severa como en 1980 porque los agricultores tienen deudas relativamente bajas y poseen abundantes reservas de efectivo acumuladas durante los años recientes de auge.

El Departamento de Agricultura de EE.UU. estimó que el nivel de deuda operativa en relación a activos agrícolas caería a 10,5% este año, el más bajo desde 1954.

Los precios de maíz y la soya podrían recuperarse un poco si se registra un clima más seco en el centro-norte de EE.UU. sobre el final de la temporada de cultivo, según analistas.

Pero si continúa el clima favorable, los futuros de maíz podrían caer a US$3,25 por bushel, estima Mark Schultz, analista de la corredora Northstar Commodity en Minneapolis. «Este mercado quedará estancado este año y también el próximo», aseguró.

El Departamento de Agricultura de EE.UU. proyectó en febrero que el ingreso neto agrícola en EE.UU. caería 27% este año, a US$95.800 millones, el menor desde 2010.

La abundancia de maíz estadounidense se registra sólo dos años después de que una grave sequía dañara gran parte de las cosechas y elevara los precios a más de US$8,31 por bushel. Antes de la caída de 40% del año pasado, los precios de maíz habían superado los US$6 por bushel durante la mayor parte de los tres años anteriores, impulsados por la creciente demanda de la industria del etanol y mercados extranjeros como China.

El Departamento de Agricultura calcula que la cosecha de maíz de este año ascenderá a 13.860 millones de bushels, apenas por debajo del récord de 13.930 millones de bushels del año pasado.

Fuente: The Wall Street Jornal, 28/07/14.

————————————————————-

Bushel

El bushel es una unidad de medida de capacidad para mercancía sólida en los países anglosajones (países de habla inglesa). Se utiliza en el comercio de granos, harinas y otros productos análogos.

Unidad de masa

El bushel es actualmente utilizado generalmente como unidad de masa antes que de volumen. Los bushels que se utilizan para medir la compra y venta de granos, son siempre unidades de masa. Para realizar esto se le asigna un peso estándar a cada grano, con el fin de poder calcular los bushels correspondientes a cada uno, que por lo tanto son diferentes entre sí. Algunos de los más usados son los siguientes:

Avena:

Estados Unidos: 32 lb = 14,51495584 kg

Canadá: 34 lb = 15,42214058 kg

Cebada: 48 lb = 21,77243376 kg

Cebada Malteada: 34 lb = 15,42214058 kg

Maíz: 56 lb = 25,40117272 kg

Trigo y porotos de soja: 60 lb = 27,2155422 kg

En los países anglosajones

En Gran Bretaña un bushel tiene 4 pecks o 32 quarts, y equivale a 1,03205 del bushel de los Estados Unidos, que a su vez equivale a 0,35238 hectolitros. La palabra bushel está cayendo en desuso rápidamente.

1 bushel = 1 fanega

1 tonelada = 36,741 bushel (trigo y habas de soja)

1 tonelada = 39,370 bushel (maíz)

1 bushel (trigo y habas de soja) = 27,2183 kg

1 bushel (maíz) = 25,40 kg

1 bushel EE. UU. = 8 galones EE.UU = 35,2391 L

1 bushel RU = 8 galones = 36,3687 L

Fuente: Wikipedia, 2014.

El difícil desafío de subir la edad de jubilación

julio 28, 2014

El difícil desafío de subir la edad de jubilación

Las personas mayores de 64 años son hoy, en la Argentina, poco más de 10% de la población total. Se estima que en 2050 la proporción llegará a 19,3%, y en 2100, a 24,7 por ciento. Los datos están consignados en una publicación reciente del Banco Mundial titulada Los años no vienen solos. Allí se señala que la tasa esperada de población adulta mayor para dentro de ocho décadas es similar a la que muestran en la actualidad países envejecidos de Europa, donde es fuerte la preocupación por el costo que la mayor esperanza de vida conlleva para los sistemas de jubilación y salud.

Las personas mayores de 64 años son hoy, en la Argentina, poco más de 10% de la población total. Se estima que en 2050 la proporción llegará a 19,3%, y en 2100, a 24,7 por ciento. Los datos están consignados en una publicación reciente del Banco Mundial titulada Los años no vienen solos. Allí se señala que la tasa esperada de población adulta mayor para dentro de ocho décadas es similar a la que muestran en la actualidad países envejecidos de Europa, donde es fuerte la preocupación por el costo que la mayor esperanza de vida conlleva para los sistemas de jubilación y salud.

«La Argentina está hoy en lo que se llama el bono demográfico», define el economista José María Fanelli, profesor de la Universidad de San Andrés, que investiga los vínculos entre demografía y economía. «Por la estructura de su pirámide poblacional, los países jóvenes son por ejemplo los de África y la India; entre los países adultos están varios de los emergentes y, entre ellos, la Argentina, y entre los países viejos, los europeos y Japón», enumera. Son los del último grupo los que hoy tienen el desafío de replantear la edad de retiro por necesidad económica.

En cuanto a la situación local, Fanelli dice que en estos años el país debería esforzarse por invertir para que la generación joven se prepare y logre mayor productividad, de tal manera que la sociedad llegue mejor preparada a su «envejecimiento».

En ese camino, un tema preocupante es el alto nivel de informalidad. En mejorar ese aspecto debe ponerse el foco, según agrega Michele Gragnolati, líder en Desarrollo Humano para Argentina del Banco Mundial.

El informe de la institución recuerda que las discusiones sobre la prolongación de la vida laboral son siempre conflictivas. Hay referencias a la propuesta de aumento en dos años de la edad jubilatoria en Francia, que en 2010 «encontró una fuerte oposición política, con huelgas masivas y manifestaciones», por lo que debió revertirse. En Italia, se aprobó en 2012 una reforma que lleva la edad a 66 años para 2018.

«Los sistemas jubilatorios tienen la necesidad de adaptarse a los cambios demográficos, e incluso es un mito que esto no afecte a los regímenes de capitalización», dice Fabio Bertranou, experto del tema en la OIT e integrante de la Comisión Asesora de Pensiones que creó hace dos meses la presidenta de Chile, Michelle Bachelet. El país trasandino lleva tres décadas y media con un sistema de pensiones basado en la acumulación de ahorros individuales. La razón de lo dicho por Bertranou es simple: la mayor esperanza de vida hace que, ya en la etapa pasiva, se cobren ingresos durante una cantidad de años cada vez mayor. Y eso obliga a revisar todos los números

Fuente: La Nación, 27/07/14.

¿Cambios en la jornada laboral?

julio 28, 2014

Trabajar menos horas; trabajar más años.

Por Silvia Stang.

Un límite máximo a la cantidad de horas de trabajo. La primera disposición de la normativa laboral internacional estuvo referida a un tema que, casi un siglo después, es también protagonista de un debate en el que entra en juego una compleja serie de factores.

Un límite máximo a la cantidad de horas de trabajo. La primera disposición de la normativa laboral internacional estuvo referida a un tema que, casi un siglo después, es también protagonista de un debate en el que entra en juego una compleja serie de factores.

¿Cuánto tiempo del día, de la semana, de la vida misma, se le dedica al trabajo? ¿Es razonable la relación entre la cantidad de horas dedicadas a producir y las ocupadas en otras cuestiones? ¿Cómo se logra un equilibrio? ¿De qué manera repercute en la economía de toda una sociedad la manera en que se organizan las tareas de cada trabajador? ¿Es viable la idea de redistribuir el empleo con una reducción de las jornadas, sobre todo en sociedades afectadas por el desempleo, pero también por la insuficiencia de ingresos?

Tras el desastre de la Primera Guerra Mundial, la Organización Internacional del Trabajo (OIT), nacida por aquel entonces, se propuso hacer un aporte a «la paz social». Su convenio número 1, de 1919 y al que adhirieron decenas de países, fijó la regla que es aún hoy la más frecuente en gran parte del planeta: una semana laboral de no más de 48 horas, repartidas en 8 horas de jornada diaria regular. En primer lugar dirigida a la industria, la construcción y el transporte, la directiva se extendió luego al comercio y los servicios.

Ya en un nuevo siglo, y aun cuando no se ha limpiado al mundo de situaciones de alta desigualdad y hasta de esclavitud, hoy la tecnología, las nuevas formas de organización familiar y social, las crisis recurrentes del empleo y la mayor esperanza de vida, entre otros factores, llevan a repensar cuánto y cómo se trabaja.

Hace pocos días, el segundo hombre más rico del planeta (según el ranking de la revista Forbes) fue quien le puso el despertador al debate: en una conferencia en Paraguay, frente a ex presidentes de diferentes países y a hombres de negocios, el millonario empresario mexicano Carlos Slim insistió en una idea a la que ya se había referido.

Slim sugiere que se trabaje tres días a la semana en jornadas de 11 horas. A la vez, sostiene que es necesario retrasar la edad de jubilación. El esquema, razona este magnate de 74 años, ayudaría a aliviar problemas como el desempleo y las dificultades de los Estados para financiar los sistemas previsionales. Además, las personas tendrían más tiempo libre y eso generaría más fuentes de trabajo en las actividades de esparcimiento.

En una entrevista publicada por el diario español El País en 2012, Slim afirmó que en un mundo de «sociedades de servicios», donde lo importante es «la experiencia y el conocimiento», no debería sostenerse un sistema pensado para cuando el protagonismo lo tenía el esfuerzo físico. «Si se hacen los números de cuánto cuesta el valor actual de la jubilación de la población activa con empleo y sin empleo, resulta insostenible», dijo. En su razonamiento, ajustar la edad de retiro tendría que ir de la mano de la reducción de la semana laboral.

Son tres las cuestiones abarcadas: el tiempo dedicado al trabajo; la organización y distribución de ese tiempo, y la duración de la vida activa de las personas.

Respecto del primer punto, existe un debate orientado a la reducción de jornadas. No es diferente de lo que ocurría en la primera mitad del siglo XX. Tras los convenios de las primeras décadas, en 1935 la OIT promovió otro para fijar una semana de 40 horas, al que adhirieron menos países que a la regla de un máximo de 48 horas. La intención fue redistribuir el empleo, tras los efectos de la crisis del 30.

Ése fue en parte el objetivo declarado por la ley que instauró en Francia, 14 años atrás, la jornada semanal de 35 horas, una medida con defensores y detractores. En la práctica, hoy en ese país con reglas que permiten una distribución horaria con cierta flexibilidad a lo largo del año, se trabaja un promedio de 38 horas semanales; la cifra es superior a la de la norma y aquí hay que considerar que la estadística -publicada por la OCDE- contempla el empleo total, con cuentapropistas incluidos. En Alemania, ese promedio es de 35,5 horas; en España, de 38,4, y en Italia, de 37,5 horas.

Un informe de la OIT señala que en la primera década del siglo hubo en los países desarrollados una tendencia a la baja del tiempo de trabajo, algo que no resultó tan claro en el resto del mundo. Entre los países con datos publicados por la OCDE, encabeza el ranking, por mayor cantidad de horas, Turquía, con 48,9 horas; le siguen Corea (44,6) y México (43,3).

En la Argentina se trabaja unas 40 horas a la semana, y en los últimos años la tendencia fue al alza. Los promedios, claro, están influidos por un conjunto de variables. Los cuentapropistas declaran estar en sus tareas muchas más horas que los asalariados, y entre los varones el índice es mucho más alto que entre las mujeres. Pero, como en otros países de la región, en el nuestro tiene fuerte incidencia la informalidad, muchas veces signada por la subocupación.

Del total de ocupados y según datos del Indec, 35,9% trabaja en su tarea principal entre 35 y 45 horas por semana. ¿El resto? Un tercio trabaja menos de 35 horas y otro porcentaje similar tiene una sobrecarga (7% trabaja más de 60 horas a la semana).

Con aquella intención de redistribuir puestos, un proyecto de ley del diputado kirchnerista y abogado del sindicalismo, Héctor Recalde, plantea reducir la jornada fijada por la ley 11.544, de 48 a 45 horas semanales.

A miles de kilómetros, las autoridades de la ciudad sueca de Gotemburgo van más a fondo con su apuesta local: se redujo allí de ocho a seis horas la jornada diaria de la mitad de los trabajadores, con la idea de comparar, al cabo de un período, qué pasa con la productividad. Es que es éste un factor fundamental en los análisis de las propuestas.

Y en este punto, tiene su peso el tema de la distribución del tiempo.

Organizar el tiempo

«Es posible mejorar la productividad gracias a los beneficios psicológicos de cumplir horarios más cortos o a una gestión y organización más efectivos del uso del tiempo», advierte el documento titulado «El tiempo de trabajo en el siglo XXI», hecho por un equipo de técnicos de OIT, que remarca que la llamada semana estándar, de 5 días por 8 horas, predomina aún en muchos países, aunque «al parecer, está en lento declive» a manos de opciones como la llamada «semana comprimida», una definición bajo la cual entra la propuesta de Slim.

Un estudio de campo publicado por Lonnie Golden, un profesor de Economía y Estudios Laborales de la Penn State University, mostró que en 18 industrias de los Estados Unidos, el incremento en un 10% de las horas trabajadas repercutió en una caída de 2,4% de la producción horaria.

En la opinión de Daniel Funes de Rioja, el vicepresidente de la Unión Industrial Argentina que preside la Organización Internacional de Empleadores, podría haber ventajas en materia de productividad si los distintos tipos de jornada laboral se establecen en función de necesidades y preferencias de organizaciones y trabajadores, y mediante acuerdos sectoriales o por unidades productivas, y no por imposiciones generales.

El dirigente no cree en la viabilidad generalizada de las ideas de Slim. «No es lo mismo la actividad industrial que una de servicios; si hay sectores que pueden cubrir su demanda de producción con 33 horas semanales, es una cosa; pero si se necesitan turnos de relevo habrá que ver factores como los costos y la disponibilidad de mano de obra calificada», señala. Entre otros puntos, agrega, el análisis debe incluir qué pasa con las remuneraciones.

El tema salarial es clave, sobre todo cuando se habla de reformas que -si bien tienen en la mira un mayor equilibrio entre lo laboral y otros aspectos de la vida- se plantean muchas veces en situaciones de crisis. En el caso de la ciudad sueca, no se reducen los salarios de quienes trabajan menos horas: la ventaja para el empleador, en caso de resultar efectiva la experiencia, debe estar en una mejora de la productividad.

Otro aspecto cada vez más relevante del mercado laboral es que, sobre todo a mayores niveles de calificación, las personas valoran cómo repercutirá un empleo en su calidad de vida, a veces por sobre el dinero. El tema aparece como inquietud en las entrevistas laborales, porque la relación entre quien busca trabajo y el empleador «se democratizó», según describe Marcela Romero, gerenta comercial de Selección Permanente de la firma Manpower.

La alternativa flexible de la «semana comprimida» tiene algunas formas prácticas más parecidas a lo convencional que la propuesta de Slim. Una de las más conocidas es la de agregar tiempo de trabajo entre lunes y jueves para liberar horas del viernes. Según un estudio de SEL Consultores, en la Argentina un tercio de las firmas líderes tiene estas políticas, aunque en más de la mitad de los casos, el beneficio no llega a la totalidad de los empleados.

A favor de la jornada diaria prolongada dentro de una semana reducida, estudios citados en el informe de la OIT mostraron una suba del riesgo de lesiones entre quienes trabajan más de 60 horas en la semana, pero ese efecto no se advirtió en días de 12 horas o más de labor. La cuestión es debatida: «El aumento de la jornada y la reducción de días trabajados me parece una desventaja. La discontinuidad genera estrés y ansiedad y no favorece la productividad; necesitamos un ritmo equilibrado», opina el psicólogo laboral Gabriel Schwartz. Algo que influye favorablemente, según la OIT, es que los trabajadores sientan que ejercen control sobre sus horarios.

«Hay diferentes modalidades de flexibilidad, como la semana comprimida y el horario flexible [empresas que definen una banda horaria para elegir hora de ingreso y de salida], y parte de esto es también la organización con los compañeros, el empoderamiento del equipo de trabajo», afirma Patricia Debeljuh, directora del Centro Conciliación Familia y Empresa de la Escuela de Negocios IAE. La situación actual, remarca, implica que en líneas generales se tienda a trabajar más, algo que se agrava con las demoras en el transporte. «No es sólo la cuestión del tiempo, sino también el hecho de que las tensiones se llevan al plano familiar», agrega. El costado positivo está en las prácticas que inician algunas empresas para tratar de armonizar, porque entienden que así se logran mejores resultados.

La tercera pata de la cuestión del tiempo de trabajo es la edad de retiro. «Las personas mantienen una mejor calidad de vida hasta una edad mucho más avanzada que antes, y tienen la posibilidad y la necesidad de realizar actividades productivas, que les permitan aportar valor y seguir generando vínculos», dice Schwartz.

Pero las tensiones son fuertes cada vez que un país se propone elevar la edad jubilatoria, algo que preocupa sobre todo en Europa por su pirámide poblacional envejecida (ver aparte). Para Fabio Bertranou, especialista en mercado laboral de la Oficina de la OIT en la Argentina y experto en temas previsionales, podrían pensarse modalidades de trabajo parcial, con tareas que se puedan hacer al tiempo de estar ya jubilado, en un esquema de transición y, sí o sí, de adhesión voluntaria.

Una vez más, la flexibilidad, pero sólo si trae ventajas para todos, aparece como el camino ideal..

Fuente: La Nación, 27/07/14.

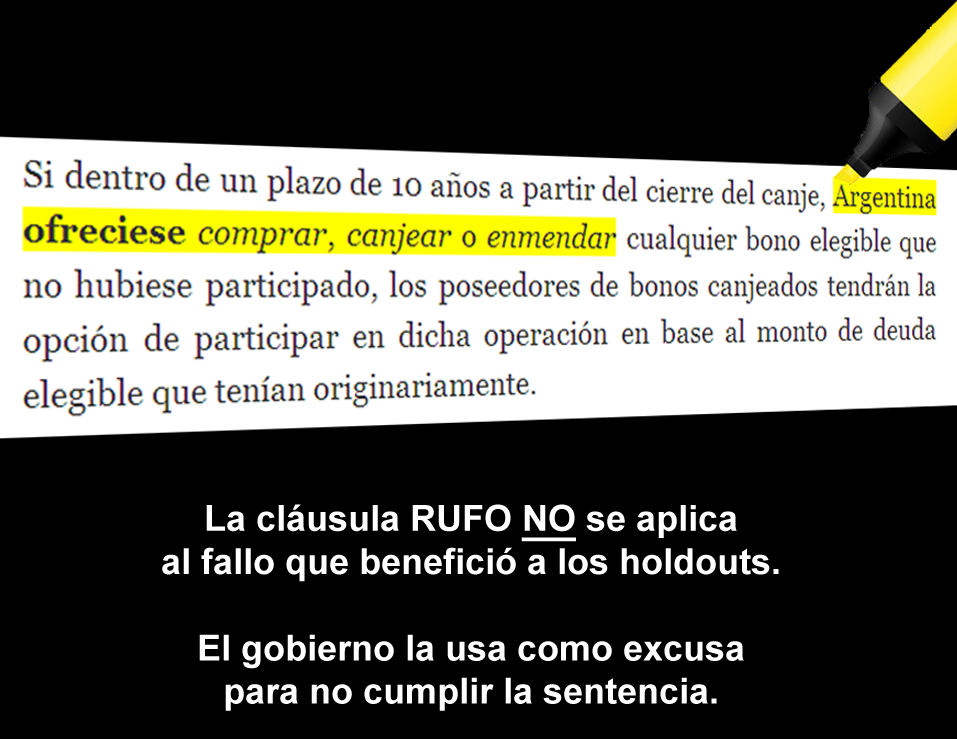

Cláusula RUFO: La mentira K

julio 27, 2014

El argumento oficial para no cumplir con el fallo carece de validez.

Por Bernardo Saravia Frías.

La existencia de la cláusula RUFO (Rights Upon Future Offers) es el argumento jurídico cardinal del Gobierno de Cristina Kirchner para negarse a cumplir la sentencia firme dictada en su contra por la justicia norteamericana.

La existencia de la cláusula RUFO (Rights Upon Future Offers) es el argumento jurídico cardinal del Gobierno de Cristina Kirchner para negarse a cumplir la sentencia firme dictada en su contra por la justicia norteamericana.

Tal cláusula no tiene antecedentes en ninguna reestructuración de deuda soberana. Su origen se remonta a 2005, como una garantía para todos aquellos que aceptaran canjear sus bonos en default desde 2002 de que no se ofrecerían mejores condiciones a quienes no lo hicieran.

Su estructura es simple. Hasta el 31 de diciembre de este año, si el Gobierno realiza una oferta de carácter voluntario a quienes no ingresaron en el canje para comprarles los títulos, canjeárselos o modificar sus términos, los que sí habían ingresado tienen el derecho por un plazo de por lo menos 30 días de acceder a esa mejor oferta.

Sus términos no entrarían en vigencia ante el cumplimiento de una sentencia firme, ya que no habría un carácter voluntario, sino coercitivo. Por lo demás, no habría una compra, canje o modificación de las condiciones de los bonos, por lo que no tendría éxito un reclamo basado en esta cláusula.

Junto con esta original obligación que asumió nuestro país, el Poder Ejecutivo envió en 2005 al Congreso de la Nación un proyecto de ley, que tuvo como propósito reforzar esa garantía con una doble prohibición: no se podía reabrir el proceso de canje ni realizar acuerdo alguno con quienes no lo aceptasen.

Esta norma, conocida como ley cerrojo, fue aprobada por el Congreso, suspendida temporalmente en 2010 cuando se reabrió el canje de deuda, y otra vez puesta en vigor en agosto del año pasado, situación que perdura hasta la fecha. En ambos casos se dispuso que cualquier oferta que se realizara a los holdouts no podía ser mejor que la efectuada en los canjes de 2005 y 2010.

Lo curioso de este corsi e ricorsi normativo es que, en el mensaje con el que el Poder Ejecutivo fundó la última suspensión de la ley cerrojo, dijo expresamente: «Lo que la cláusula RUFO no garantizaba, ya que su descripción no lo incluía expresamente, era que la Argentina realizara acuerdos transaccionales en sede judicial o de forma privada, en mejores condiciones que las ofrecidas en el canje de 2005. Por tal razón, se entendió conveniente la clara manifestación del Poder Ejecutivo Nacional en el sentido de que para que tal cosa sucediera, debía ser aprobada por el propio Congreso de la Nación».

Es decir que el Poder Ejecutivo interpretó que la cláusula RUFO no es óbice para realizar un acuerdo transaccional en sede judicial, como el que debiera ocurrir para evitar el default de la deuda externa de la República Argentina antes del 31 de este mes.

Llama la atención que ahora vuelva el Gobierno sobre sus pasos y quiera borrar con el codo lo que escribió con la mano.

Esta cláusula no es un obstáculo para cumplir una sentencia. Basta leer sus términos y, si alguna duda queda, está la opinión escrita del propio Poder Ejecutivo.

Lo que en todo caso se está pasando por alto es la anuencia del Congreso de la Nación para cerrar un acuerdo de esta índole, especialmente si se considera que tendría mejores condiciones que las otorgadas a quienes aceptaron los canjes de deuda en 2005 y 2010. Una cláusula contractual no tiene más importancia que la división de poderes y las instituciones.

Una muestra más de la falta de profesionalismo con el que se ha manejado este tema de capital importancia para todos los argentinos.

-El autor es socio de Saravia Frías Abogados.

Fuente: La Nación, 27/07/14.

Lavado de Dinero: la ruta del dinero K

julio 27, 2014

Un estudio uruguayo tuvo un rol clave en la ruta del dinero K.

Por Daniel Santoro.

![]()

El Reporte de Operaciones financieras Sospechosas de las islas Seychelles, al que accedió Clarín en exclusiva, también revela que el pedido de creación de parte de las 148 empresas fantasma de Las Vegas, EE.UU., que administra Aldyne, partió del estudio uruguayo JP Damiani & Asociados.

El Reporte de Operaciones financieras Sospechosas de las islas Seychelles, al que accedió Clarín en exclusiva, también revela que el pedido de creación de parte de las 148 empresas fantasma de Las Vegas, EE.UU., que administra Aldyne, partió del estudio uruguayo JP Damiani & Asociados.

En el “suspiciuous activity report form” (el nombre en inglés del reporte) la representante del estudio panameño Mossack Fonseca, Helen Ernesta, en Seychelles informa que su cliente es ese estudio uruguayo, propiedad del presidente del club Peñarol de Uruguay, Juan Pedro Damiani.

Luego afirma que los beneficiarios finales de Aldyne son el corredor de Bolsa argentino Jorge Antonio Galitis y un abogado que Clarín no puede nombrar por una medida cautelar de la Justicia (Ver aparte), tal como reveló este diario el miércoles.

El estudio Damiani pidió a Mossack la creación de Huston, Eyden, Ivy Lane Group LLC, Abble Holding LLC, Nat Enterprises Ltd, Trenton Properties Ltd, Neymar Investments LLC, Fintech Holdings LLC, Essex Holdings Group LLC, Coreley Properties Inc LLC y Balmont Holdings Ltd., entre otras. Todas estas firmas de pantalla fueron creadas a pedido de la empresa suiza Helvetic Services Group que dirige el italoargentino Marcelo Néstor Ramos. Helvetic es la actual dueña de la financiera “SGI” conocida como “La Rosadita” que según la primera versión de su ex dueño, Federico Elaskar, se usó para sacar del país 50 millones de euros que habrían pertenecido al empresario K Lázaro Báez. El fiscal José María Campagnoli, el primero que investigó a Báez, incluyó a la totalidad de esas 148 empresas en la ruta del dinero K.

El estudio Damiani pidió a Mossack la creación de Huston, Eyden, Ivy Lane Group LLC, Abble Holding LLC, Nat Enterprises Ltd, Trenton Properties Ltd, Neymar Investments LLC, Fintech Holdings LLC, Essex Holdings Group LLC, Coreley Properties Inc LLC y Balmont Holdings Ltd., entre otras. Todas estas firmas de pantalla fueron creadas a pedido de la empresa suiza Helvetic Services Group que dirige el italoargentino Marcelo Néstor Ramos. Helvetic es la actual dueña de la financiera “SGI” conocida como “La Rosadita” que según la primera versión de su ex dueño, Federico Elaskar, se usó para sacar del país 50 millones de euros que habrían pertenecido al empresario K Lázaro Báez. El fiscal José María Campagnoli, el primero que investigó a Báez, incluyó a la totalidad de esas 148 empresas en la ruta del dinero K.

Galitis negó ser el beneficiario final o dueño de Aldyne y fuentes allegadas al operador de Bolsa admitieron que sí es “dueño de Huston Management LTD”.

Las fuentes afirmaron que “ es un error o una maniobra que Galitis haya sido nombrado como dueño de Aldyne en ese reporte de Seychelles”.

El corredor de Bolsa “compró Huston para adquirir un departamento en Puerto Madero ”. Las acciones de Huston estaban embargadas por la jueza del fuero penal ordinario Gabriela Lanz a pedido de Campagnoli, pero luego esta causa se sumó a la que investiga el juez federal Sebastián Casanello. Eyden, también compró departamentos en el barrio más nuevo de Buenos Aires. Casanello deberá determinar si estas firmas se usaron en la ruta del dinero K o en maniobras de evasión impositiva.

Fuentes del estudio Damiani consultadas por Clarín afirmaron también que “es un error que Galitis” y el abogado que no se puede nombrar sean los dueños de Aldyne, pese a que todos sus datos personales estén en el reporte. Para estas fuentes Aldyne “es propiedad de la panameña Mossack Fonseca” para administrar las 148 firmas armadas en Las Vegas.

En el reporte de Seychells se nombra a 8 panameños, entre ellos Leticia Montoya, pero como directores y asistentes no como “beneficial owners”, cargo que atribuye a Galitis y el abogado. Entre los miembros de Aldyne se incluye a Apsley Foundation, otro misterio, de esta telaraña de empresas que tienen a Helvetic, como punto en común.

Fuente: Clarín, 27/07/14.

Cómplices silenciosas de la corrupción

julio 26, 2014

Cómplices silenciosas de la corrupción.

Por Laura Di Marco.

![]()

El avance de la investigación de Ariel Lijo sobre la ex Ciccone no hace más que darle la razón a Laura Muñoz, la mujer que denunció en soledad a Amado Boudou y a Alejandro Vandenbroele, su ex marido, y supuesto testaferro del vicepresidente. Desde dentro de la sociedad conyugal, esta instructora de equitación y maestra de chicos de primaria que no leía diarios ni entendía de política («antes de Ciccone, mi vida transcurría entre niños y caballos», revela) sí entendió, sin embargo, que lo que estaba haciendo su pareja era un delito.

El avance de la investigación de Ariel Lijo sobre la ex Ciccone no hace más que darle la razón a Laura Muñoz, la mujer que denunció en soledad a Amado Boudou y a Alejandro Vandenbroele, su ex marido, y supuesto testaferro del vicepresidente. Desde dentro de la sociedad conyugal, esta instructora de equitación y maestra de chicos de primaria que no leía diarios ni entendía de política («antes de Ciccone, mi vida transcurría entre niños y caballos», revela) sí entendió, sin embargo, que lo que estaba haciendo su pareja era un delito.

«Podría haber seguido con él o podría haberme separado sin decir nada. O podría haber hecho un arreglo de dinero y hoy estaría tomando sol en Miami, a cambio de mi silencio, como tantas. Pero yo convivía con un hombre que se estaba robando la plata de todos y no podía cargar con esa responsabilidad», reconstruye la ex de Vandenbroele, cuyo testimonio fue clave en la causa judicial que hoy hace temblar al gobierno kirchnerista.

Laura Muñoz aparece, por caso, como la contracara de la infanta Cristina, la hermana del nuevo rey de España, quien por estos días también está en el candelero mediático por un fraude al Estado atribuido a su esposo, Iñaki Urdangarin. Luego de tres años de investigación, la justicia española utilizó una figura curiosa para incluir a la infanta entre los procesados. La acusó de «complicidad silenciosa». Una complicidad que, según sospecha el juez, le permitió «lucrar en beneficio propio y facilitar los medios para que lo hiciera su marido».

Es que las conductas opuestas de estas dos mujeres, que parecen tan distintas entre sí, iluminan un mismo dilema ético: los distintos niveles de responsabilidad en la trama corrupta. Por ejemplo, ¿se puede alegar inocencia cuando se disfruta de un bienestar económico que supera largamente los ingresos comprobables de una familia? O, dicho de otro modo: si la familia de un funcionario que gana 30.000 pesos lleva el nivel de vida de un megamillonario, ¿tiene derecho la mujer de ese hombre a desconocer el origen de tanta inexplicable prosperidad?

En Blue Jasmine, Woody Allen reflexiona sobre el umbral de tolerancia en el amor conyugal, entrelazándolo provocativamente con el delito económico. Jasmine (Cate Blanchett) lleva una vida glamorosa junto a su millonario esposo (Alec Baldwin). Él se muestra como un filántropo cuando, en realidad, es un estafador. Una verdad que Jasmine no ignora, pero con la que convive para evitar poner en riesgo la relación conyugal, mientras disfruta de la buena vida en común. Sin embargo, el cuento de hadas llega a su fin el día en que él la deja por otra mujer. Recién entonces ella decide denunciarlo ante el FBI.

«Pero al revés de estos casos y a pesar de haber corrido riesgos, Laura Muñoz decidió sostener su palabra, dando un ejemplo de ética pública que le hace bien al país», reflexiona Diana Maffía, actualmente a cargo del Observatorio de Género, en la justicia de la ciudad de Buenos Aires.

Porque según el relato de su ex esposa, cuando Vandenbroele le cuenta que va a cobrar una coima del gobierno formoseño -hoy se sabe que fue un depósito de 7,6 millones de pesos por un supuesto asesoramiento en la reestructuración de la deuda provincial-, ella lo confronta. Y allí comienza también el quiebre del matrimonio.

Sin embargo, es en esta confrontación y, más aún, en la posterior decisión de denunciar al marido, cuando Muñoz sale de la esfera privada para jugar un rol público. Un rol de ética ciudadana.

«Me decía que a él le iban a tocar 70.000 dólares. «Imaginate la que se llevan los de arriba», alardeaba? Decía, también, que luego habría más, unos 300.000, y que de esa manera podríamos tener la casa que yo quería, porque hasta ese momento alquilábamos.» Con el avance de la investigación judicial, hoy se sabe que el contrato con la provincia de Formosa fue un «trabajo» previo a Ciccone.

Las discusiones continuaron varios meses dentro del matrimonio, que se había mudado a Mendoza. «Él me proponía volver a la Capital porque, decía, tenía que hacer negocios con Boudou. Yo trataba de hacerle entender que lo que hacía estaba mal. La plata venía de un gobierno muy pobre, donde había chicos que pasaban necesidades y ellos la tiraban en coimas. «Vos tenés una hija -le decía- y querés que viva bien. ¿No pensás que hay hijos de otros que tienen el mismo derecho?».»

La decisión de no ser una cómplice silenciosa, sin embargo, la dejó aislada y hasta su propia madre se puso del lado de su ex. No fue la única en darle la espalda: también lo hicieron inicialmente sus vecinos, instilados por Vandenbroele, quien, antes de abandonar la casa familiar, se ocupó de tocarles el timbre para «advertirlos» sobre la «locura» de su ahora ex mujer. Más adelante, buscaría quitarle la tenencia de la hija en común. «Quería forzar mi suicidio», conjetura Muñoz.

Ocurre que las mujeres -aún hoy- estamos culturalmente entrenadas para ser dependientes: he ahí una ventaja y una desventaja en la trama de la corrupción. La mujer de un hombre que es el principal sostén de una familia -un esquema conyugal que, si bien está en franca mutación, sigue siendo el dominante- todavía hoy tiene cierto margen (y hasta perdón social) para no cuestionar la forma en que se producen esos ingresos: como si ella no fuera responsable. Una inmunidad que parece extenderse, en el caso de las mujeres que conviven con sospechosos de corrupción, al precio que la sociedad paga por aquellos beneficios que parecen llegar de la nada al proyecto familiar. Como si la corrupción no tuviera víctimas.

O como si pagar una coima no le hiciera daño a nadie, como parecía creer Vandenbroele.

«Pero Laura Muñoz tuvo en claro el precio humano de la corrupción y eso tiene que ver con la forma diferencial en que somos entrenados hombres y mujeres. Al haber sido socializadas para depender de relaciones vinculares, las mujeres solemos ver todo en un contexto humano y desarrollamos la empatía», acerca Maffía, estudiosa de estos temas.

Aquí encaja la paradójica ventaja de la dependencia: estar culturalmente educadas para vernos dentro de un entramado y no en forma independiente -como sucede con los varones- nos pone en situación de ver el cuadro completo, incluidas las consecuencias humanas de la trama corrupta.

Criados para ser autónomos, los hombres, en cambio, suelen separarse más fácilmente de las emociones, asumiendo una distancia que a menudo les permite captar sólo la foto (el momento de la coima, en este caso), en lugar de la película completa.

El caso de la ex de Vandenbroele, excepcional en la frondosa historia de la corrupción argentina, constituye una interpelación indirecta, que instala una pregunta incómoda: ¿qué pasaría si todas fueran Laura Muñoz?.

Fuente: La Nación, 26/07/14.

Argentina K: La década robada

julio 26, 2014

Dura crítica de Etchevehere al Gobierno en la inauguración de la Exposición Rural: «Fue la década depredada»

El titular de la Sociedad Rural Argentina, Luis Miguel Etchevehere, habló del «ocaso» del Gobierno; «Es urgente cambiar el rumbo», dijo, en un guiño a los opositores que lo escucharon desde el palco principal

La Exposición Rural, la tradicional muestra de ganadería y agroindustria que se realiza en el predio de Palermo de la Sociedad Rural Argentina (SRA), tuvo hoy su acto de inauguración oficial con el desfile de los grandes campeones y el discurso del presidente de la entidad, Luis Miguel Etchevehere , único orador de la ceremonia.

Etchevehere habló del «ocaso» del Gobierno. «Fue la década depredada. Depredaron los recursos del campo, las reservas energéticas y las del Banco Central. Se extiende sobre nosotros la sombra de un nuevo default, mientras nos dicen: «Que la cuenta la pague el que sigue»», aseguró.

Escuchado y aplaudido por parte de la oposición, el titular de la SRA habló del «balance» del kirchnerismo. «Hay 10 millones de cabezas [de ganado] menos y tuvimos las dos peores siembras de trigo en cien años», soltó.

«Se llenaron los bolsillos y recaudaron como nunca. Ningún gobierno tuvo tanto poder y no solucionó ninguno de los problemas de fondo. La lógica del gobierno actual no funciona; es hora de probar algo nuevo», dijo, en un claro guiño a los dirigentes opositores que lo escuchaban desde el palco principal.

Como ocurrió en los últimos años, ningún funcionario nacional acudió al acto, aunque sí estuvieron hombres y mujeres de la oposición, como el jefe de gobierno de la ciudad, Mauricio Macri , el jefe de Gabinete porteño, Horacio Rodríguez Larreta ; y los senadores Gabriela Michetti , Alfredo De Angeli , Ernesto Sanz y Juan Carlos Romero.

La inauguración oficial de la 128° Exposición de Ganadería y Agricultura reunió a gente del campo como Gerónimo Venegas , secretario general de Uatre, Eduardo Buzzi , jefe de Federación Agraria, y Carlos Garetto, titular de Coninagro.

Textuales

«Nos mantuvimos de pie. Resistimos el atropello autoritario. Hemos logrado superar todas las tormentas: las que desata el gobierno y las que desata el cielo».

«Fue la década depredada; depredaron los recursos del campo, las reservas energéticas y las del Banco Central».

«Se extiende sobre nosotros la sombra de un nuevo default, mientras nos dicen: «Que la cuenta la pague el que sigue»».

«Este Gobierno no quiere resolver los problemas de los más necesitados; se los quiere sacar de encima y valerse de ellos como capital electoral».

«Este proyecto [el kirchnerista] no tiene alma, no tiene amor por la patria ni por los argentinos».

«El populismo demagógico cree que todo se resuelve con algunos pesos y mucha publicidad».

«Con el campo en marcha, el país que viene no tendrá nada que ver con este. Es urgente cambiar el rumbo».

Fuente: La Nación, 26/07/14.

The benefits of Personal Financial Planning

julio 26, 2014

Personal-Financial-Planning

Personal-Financial-Planning

Lo que hay detrás del primer banco mexicano que quiebra en décadas

julio 25, 2014

Lo que hay detrás del primer banco mexicano que quiebra en décadas

BBC Mundo.

Ciudad de México – Hacía 20 años que los mexicanos no escuchaban una noticia como ésta: las autoridades financieras cancelaron el permiso de operación del Banco Bicentenario, y de inmediato iniciaron un proceso de liquidación de sus activos.

Ciudad de México – Hacía 20 años que los mexicanos no escuchaban una noticia como ésta: las autoridades financieras cancelaron el permiso de operación del Banco Bicentenario, y de inmediato iniciaron un proceso de liquidación de sus activos.

Es la primera vez desde la crisis económica de 1994, conocida en el mundo como Efecto Tequila, que un banco cierra sus puertas.

La Comisión Nacional Bancaria y de Valores (CNBV) insiste en que el sistema financiero se encuentra sano y opera sin problemas: la institución que cerró es pequeña, con apenas cuatro sucursales y enfocada básicamente a un nicho del mercado: microempresas de comercio exterior.

Tampoco tenía relación importante con el movimiento de recursos de la banca comercial, pues su participación era de 0,15% del total. Así, «el caso no implica un riesgo para el sistema financiero en su conjunto, la banca mexicana se mantiene fuerte y bien capitalizada», afirma Jaime González Aguadé, presidente de CNBV.

El argumento central es que la reciente Reforma Financiera permitió solucionar rápidamente el problema en el Bicentenario, porque se detectaron a tiempo los problemas de la institución.

Pero algunos creen conveniente moderar el optimismo. Si bien parecen haber funcionado las nuevas reglas de alerta temprana para ubicar bancos en crisis, parte del problema son los llamados «bancos de nicho», como el Bicentenario, y dedicados a una parte específica del mercado financiero.

Y un elemento adicional es la economía mexicana que se mantiene virtualmente estancada. Incluso recientemente el Fondo Monetario Internacional bajó de 3% a 2,4% su proyección de crecimiento en el Producto Interno Bruto mexicano para este año.

La desaceleración económica, como se define el escaso crecimiento del PIB, provocó que el índice de cartera vencida de la banca comercial –créditos no pagados a tiempo- se ubicara en 27,5 del total de dinero prestado por la banca comercial, según datos del Banco de México. Es el índice más alto en la última década.

«Vivir al día»

A partir del Efecto Tequila los bancos en México endurecieron sus políticas de financiamiento, en parte por la escasez de recursos pero también para cumplir con estándares internacionales.

Durante más de una década prácticamente casi no hubo créditos bancarios o los que se ofrecían se acompañaban de elevadas tasas de recargo.

Para muchos dueños de empresas pequeñas la única alternativa fue financiarse entre ellos. Así surgieron varias cooperativas como la Unión de Crédito Nuevo Laredo, que luego se convirtió en el Banco Bicentenario.

Los socios de la Unión –como otros grupos en varios estados de país- se capitalizaban entre sí porque su composición administrativa y su sistema de ingresos dificultaban su acceso a créditos bancarios.

En los dos gobiernos anteriores del país, encabezados por el conservador Partido Acción Nacional, se permitió a organizaciones como ésta convertirse en los llamados «bancos de nicho«, es decir que sus principales clientes se dedican a la misma actividad que les dio origen.

Para capitalizarse algunos de estos grupos mantuvieron tasas de interés similares a cuando eran uniones de crédito: una ganancia mayor al promedio de la banca comercial para los inversionistas, pero un recargo más alto para quienes solicitaban créditos.

Ésta ha sido para muchos la única alternativa de financiamiento porque les es difícil integrarse al sistema bancario del país. Pero al mismo tiempo se han convertido en un problema le dice a BBC Mundo Alicia Girón González, académica del Instituto de Investigaciones Económicas de la Universidad Nacional Autónoma de México (UNAM).

«Estas micro financieras se han vuelto muy rentables por sus préstamos a gente sin recursos, sin acceso a los canales formales financieros», explica.

Se trata de personas o pequeños negocios que utilizan sus ganancias para pagar a proveedores o el salario de sus empleados, y con poco capital para sortear problemas. A eso en México se le llama «vivir al día»: depender del ingreso diario para sobrevivir las siguientes 24 horas.

Lecciones

¿Influyó la economía del país en el cierre de Banco Bicentenario? No por completo, le dice a BBC Mundo Jeanette Leyva, columnista del diario El Financiero.

Las dificultades económicas pudieron limitar su captación de clientes, que se concentró en un nicho muy específico del mercado.

El Bicentenario estaba dedicado fundamentalmente a financiar pequeñas empresas del comercio exterior, pero en sus casi dos años de funcionamiento –nació a mediados de 2012- no pudo conseguir más de 677 clientes y financiar sólo cien créditos.

De ellos la mayoría pudieran ser accionistas o funcionarios del banco, según la Secretaría de Hacienda, a quienes no les corresponde una indemnización por el cierre del banco, como establecen las leyes actuales.

Pero la situación del Bicentenario es un mensaje: las leyes actuales modificaron el esquema de operación del sistema financiero, y además en 2015 el país deberá aplicar los acuerdos de Basilea III, referentes a los niveles de capitalización y liquidez en los bancos.

Quienes no cumplan con estas reglas saldrán del mercado, insiste Leyva. «Están enviando la señal: ¿pueden cumplir con sus capitales, con lo que le están pidiendo? Si no pueden con la mano en la cintura los van a intervenir, a tomar el control y dejan de operar. Y los accionistas pierden».

Es parte de la lección: antes en México los accionistas de un banco en quiebra conservaban sus inversiones, y los clientes se enfrentaban a una red burocrática para recuperar parte de su dinero.

Hoy, insisten las autoridades, ocurre lo contrario: los accionistas del Banco Bicentenario perderán su negocio.

Fuente: BBC Mundo.com, 24/07/14.