Nigeria’s renewal: Delivering inclusive growth

julio 25, 2014

Nigeria’s renewal: Delivering inclusive growth.

ByAcha Leke, Reinaldo Fiorini, Richard Dobbs, Fraser Thompson, Aliyu Suleiman, and David Wright.

Download:

Executive Summary PDF–743KB: MGI_Nigerias_renewal_Executive_summary

Full Report PDF–3MB: MGI_Nigerias_renewal_Full_report

As global investors and business leaders look to Africa as the next region of transformative economic growth, they are paying increasing attention to Nigeria. With about 170 million habitants, the country has long been the most populous in Africa, but it is only now being recognized as the continent’s largest economy. In April 2014, the government began to release “rebased” data that showed a gross domestic product of $510 billion in 2013, compared with $354 billion for South Africa. The rebased data also revealed an economy that was far more diverse than previously understood and that, with the right reforms and investments, could become one of the world’s leading economies by 2030. A new report from the McKinsey Global Institute (MGI), Nigeria’s renewal: Delivering inclusive growth in Africa’s largest economy, examines how the country can live up to its economic potential while making growth more inclusive, thus bringing more Nigerians out of poverty.

As global investors and business leaders look to Africa as the next region of transformative economic growth, they are paying increasing attention to Nigeria. With about 170 million habitants, the country has long been the most populous in Africa, but it is only now being recognized as the continent’s largest economy. In April 2014, the government began to release “rebased” data that showed a gross domestic product of $510 billion in 2013, compared with $354 billion for South Africa. The rebased data also revealed an economy that was far more diverse than previously understood and that, with the right reforms and investments, could become one of the world’s leading economies by 2030. A new report from the McKinsey Global Institute (MGI), Nigeria’s renewal: Delivering inclusive growth in Africa’s largest economy, examines how the country can live up to its economic potential while making growth more inclusive, thus bringing more Nigerians out of poverty.

Progress and productivity

Nigeria’s troubled history and its ongoing struggles with terrorism and poverty are well known. Yet the country has made solid economic progress since 2000, averaging annual GDP growth of 8.6 percent under civilian rule from 1999 to 2010, according to pre-rebased data, compared with just 1.5 percent a year under military rule (1983–99). And the new data show Nigeria is no longer just a petro-economy. While oil and gas remain critical sources of government income and of exports, the country’s entire resource sector today accounts for just 14 percent of GDP. Agriculture and trade are larger and faster growing. In addition, it is not generally recognized that Nigeria’s productivity, albeit low, has been growing recently and now contributes more to GDP growth than the country’s expanding population.

Yet the results of Nigeria’s economic progress have not been spread evenly. More than 40 percent of Nigerians live below the official poverty line. Seventy-four percent (around 130 million people) live below the MGI Empowerment Line,1 a level of consumption that constitutes a decent, “economically empowered” standard of living, which we calculate for Nigeria as $1,016 per person a year in cities and $758 in rural areas. The primary reasons for this persistent poverty include low farm productivity and an urbanization process that has largely failed to raise incomes and living standards.

While crop yields have improved in recent years, they remain far below those of peer nations, as Nigerian farmers have limited access to productivity-improving inputs, such as fertilizer and mechanized tools. In addition, between high postharvest losses and an inefficient market system, farmers receive a small share of the value their work creates. Urban poverty is driven by poor employment options and low productivity: in Nigeria, workers in urban-oriented industries such as manufacturing actually have lower productivity than farm workers. This is the opposite of what normally happens as economies develop and urbanize—productivity and incomes are supposed to rise in tandem as people move off the farm and take up work in the city.

Opportunities for growth

We believe that Nigeria can build on the momentum of the past decade and, if all goes well, achieve 7.1 percent annual GDP growth through 2030 (exhibit). The country is well positioned to benefit from trends such as rising demand from emerging economies, growing global demand for resources, and the spread of the digital economy. Nigeria also has a young and rapidly growing population and an advantageous geographic location in West Africa, which enables trade within the continent, as well as with Europe and North and South America.

Exhibit

Should Nigeria reach its full potential, annual GDP could exceed $1.6 trillion in 2030 and the country could be a top-20 economy.

Enlarge

Our forecast is based on a bottom-up analysis of the potential for five major sectors of Nigeria’s economy:

Trade. Given the expansion of the consumer class, we project that consumption could more than triple, rising to almost $1.4 trillion a year in 2030, an annual increase of about 8 percent. This would make trade the largest sector of the economy and provide a particularly good opportunity for makers of packaged foods and fast-moving consumer items such as paper goods, categories that could grow by more than 10 percent a year.

Agriculture. Improvements on several fronts could help raise both the volume and the value of Nigeria’s agricultural production in the next 15 years. The economic value of agriculture, already the largest sector of the economy, at 22 percent of GDP, could more than double, from $112 billion a year in 2013 to $263 billion by 2030.

Infrastructure. On average, the value of a nation’s core infrastructure—roads, railways, ports, airports, and the electrical system—represents about 68 percent of GDP, but in Nigeria it is only about 39 percent. Between core infrastructure and real estate, total infrastructure investments in Nigeria could reach $1.5 trillion from 2014 to 2030. This would make building infrastructure not only a major contributor to GDP but also an enabler of growth across the economy.

Manufacturing. Though growing rapidly, manufacturing in Nigeria contributed just $35 billion to the economy in 2013, or about 7 percent of GDP. If Nigeria could match the performance of nations such as Malaysia and Thailand when their manufacturing sectors were expanding rapidly, output could reach $144 billion a year in 2030.

Oil and gas. While the oil-and-gas sector is expected to grow by 2.3 percent a year at best, its success is still vital to Nigeria’s economy. With the right reforms, we estimate that liquids production could increase from an estimated 2.35 million barrels a day, on average, in 2013 to a new high of 3.13 million by 2030. Oil and gas would then contribute $108 billion annually to the economy, compared with $73 billion in 2013. However, this estimate of potential output assumes renewed investment to reverse the production declines of recent years.

If Nigeria can achieve the upside economic-growth scenario, it could lift 70 million people out of poverty and bring as many as 120 million above the MGI Empowerment Line. To tie growth to rising living standards across the economy, the country will have to raise farm incomes and create more formal urban jobs. Meanwhile, the government will have to take such steps as reconsidering tariffs that raise the cost of imported food and the spending needed to reach economic empowerment. The most important step that government can take, in our analysis, is to improve its delivery of programs and services. A critical initiative for Nigeria, then, will be to adopt the best practices that have been well established around the world for doing just that.

About the authors

Acha Leke is a director in McKinsey’s Johannesburg office; Reinaldo Fiorini is a director in the Lagos office; Richard Dobbs is a director of the McKinsey Global Institute, where Fraser Thompson is a senior fellow; Aliyu Suleiman is an associate principal in the London office; and David Wright is a consultant in the New York office.

Source: McKinsey Global Institute, July 2014.

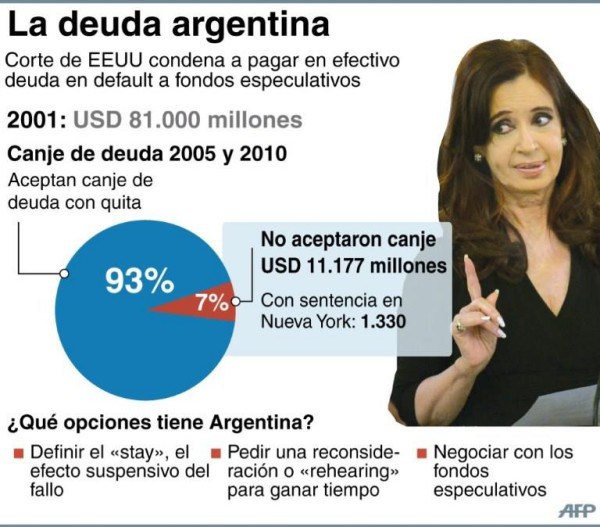

Una salida posible a la Deuda en litigio argentina

julio 25, 2014

Deuda en litigio: una salida posible.

Por Julio Piekarz.

La exposición que alcanzó la discusión con los holdouts litigantes ha pasado a ser la preocupación prioritaria del Gobierno, políticos, mercados, inversores, empresas y consumidores, generando incertidumbre y postergación de decisiones en una economía que tiene muchos frentes críticos que resolver.

En los pocos días que faltan es imperativo encontrar una solución no conflictiva. Si bien el juez Griesa acaba de rechazar la reposición del stay, ello no tiene porqué ser definitivo. Por otra parte, Argentina ha expresado, en el máximo nivel del Ejecutivo, su vocación de cumplir con todos los acreedores.

Existe una alternativa que debería convocar la aquiescencia de todas las partes. Y es que el juez Griesa reponga el stay hasta una fecha próxima contra su exigencia de un depósito de garantía por parte de Argentina -en efectivo o en bonos- por un monto que no supere lo que se ha entregado a los bonistas que aceptaron los canjes. Esa fecha próxima podría ser el 30 de septiembre –próximo vencimiento-, pero idealmente la fecha de extensión del stay sería el 31 de diciembre, de modo de que venza la cláusula RUFO, y quede libre de ambigüedades jurídicas cualquier desenlace posterior que logre alcanzar el mediador designado Pollack.

Existe una alternativa que debería convocar la aquiescencia de todas las partes. Y es que el juez Griesa reponga el stay hasta una fecha próxima contra su exigencia de un depósito de garantía por parte de Argentina -en efectivo o en bonos- por un monto que no supere lo que se ha entregado a los bonistas que aceptaron los canjes. Esa fecha próxima podría ser el 30 de septiembre –próximo vencimiento-, pero idealmente la fecha de extensión del stay sería el 31 de diciembre, de modo de que venza la cláusula RUFO, y quede libre de ambigüedades jurídicas cualquier desenlace posterior que logre alcanzar el mediador designado Pollack.

Para Argentina esta solución debería ser aceptable, ya que estaría cumpliendo una sentencia y no entregaría en garantía más que lo acordado con los bonistas reestructurados. Para el Juez Griesa, el mediador Pollack y los holdouts el acatamiento de la garantía exigida sería una manifestación material de la voluntad de pago y buena fe de Argentina.

Esta alternativa despejaría por algunos meses la incertidumbre e inmovilidad que por este tema está afectando a la economía. Y entretanto Argentina debe prepararse en ese período para resolver la situación con todos los holdouts, de modo de eliminar definitivamente ese peso muerto sobre las calificaciones de su deuda .

El avance en la resolución de las otras dificultades macroeconómicas –inflación, déficit fiscal, recesión, restricciones cambiarias, etc.- , cuando se encare, permitirá a Argentina avanzar hacia su riesgo país de equilibrio, que es muy inferior al actual.

Fuente: Fundación Atlas para una Sociedad Libre, 25/07/14.

Julio Piekarz es Economista (UBA y Cambridge). Fue gerente general del Banco Central. Profesor de Teoría Monetaria (Universidades de Buenos Aires, Di Tella, Católica Argentina y Argentina de la Empresa). Sus escritos fueron publicados en la obra “Soluciones de políticas públicas para un país en crisis” (2003) de la Fundación Atlas para una Sociedad Libre.

Conflict of Interest? Moi?

julio 25, 2014

Conflict of Interest? Moi?

By Jason Zweig

The Financial Industry Regulatory Authority is examining how major investment banks and brokerage firms define and manage conflicts of interest between themselves and their clients. Will the first systematic look at conflicts on Wall Street in years make a difference for investors?

The Financial Industry Regulatory Authority is examining how major investment banks and brokerage firms define and manage conflicts of interest between themselves and their clients. Will the first systematic look at conflicts on Wall Street in years make a difference for investors?

Enlarge Image

In the next few weeks, according to Susan Axelrod, an executive vice president at Finra, its regulators will start to examine 14 big firms, which she declined to name.

Finra—a self-regulatory organization funded by the securities industry—telegraphed its intentions in May, when its chief executive, Richard Ketchum, said in a speech that «we will look to have a focused conversation with you about the conflicts you have identified and the steps you have taken to eliminate, mitigate or disclose each of them.»

Mr. Ketchum added that he would like detailed reviews of conflicts of interest to «become a standard part of operating procedure» on Wall Street.

Finra’s call appears to be the first time in nearly a decade that regulators have explicitly targeted the question of how Wall Street handles conflicts of interest. In a speech in 2003, Stephen Cutler, then director of enforcement at the Securities and Exchange Commission (and now general counsel of J.P. Morgan Chase JPM +0.56% ), urged every financial firm to run a «top-to-bottom review» that would seek to correct «conflicts of interest of every kind.» He added, «No one is in a better position than you to identify» such conflicts.

Mr. Cutler’s speech, say other regulators, led to an outpouring of submissions to the SEC in which firms laid out the conflicts they had identified and the safeguards they had put in place to control them.

Investors should bear two things in mind in light of Finra’s examinations.

First, conflicts of interest aren’t a part of how Wall Street does business; conflicts are its stock-in-trade. Even as they were professing their purity to the SEC in response to Mr. Cutler’s call, many firms turned out to be enticing ignorant borrowers into taking out mortgages they couldn’t afford, unloading portfolios of toxic debt on unsuspecting clients and manipulating one of the world’s most widely used interest rates for their own benefit.

First, conflicts of interest aren’t a part of how Wall Street does business; conflicts are its stock-in-trade. Even as they were professing their purity to the SEC in response to Mr. Cutler’s call, many firms turned out to be enticing ignorant borrowers into taking out mortgages they couldn’t afford, unloading portfolios of toxic debt on unsuspecting clients and manipulating one of the world’s most widely used interest rates for their own benefit.

«We understand that conflicts exist,» says Ms. Axelrod of Finra. «What defines firms and their culture is how they deal with those conflicts.»

Even so, it might be too much to expect Wall Streeters to identify their own conflicts.

In a recently published study, researchers led by behavioral economist George Loewenstein of Carnegie Mellon University asked hundreds of physicians and financial planners to evaluate conflict-of-interest policies. Half of each group read a set of proposed rules to minimize conflicts for doctors; the other half saw almost-identically worded rules to reduce conflicts for financial planners.

The doctors were outraged that financial advisers might accept pens, coffee mugs, free meals or educational junkets from investment companies. Yet the physicians rejected the idea that accepting pens, coffee mugs, free meals or educational junkets from drug companies could ever compromise the integrity of doctors.

The financial planners wanted doctors to be barred from accepting gifts from pharmaceutical companies, lest their objectivity be compromised—but thought the same restrictions in their own profession would be unnecessary and onerous.

In short, our eagle eye for spotting other people’s biases is blind as a bat’s to our own.

«Each of us tends to think that we are much more fair and more impartial than other people are,» says Prof. Loewenstein. «So we believe there’s no need for us to worry that we might be influenced by conflicts of interest, even as we think everyone else is.»

«There’s plenty of people who sell bad stuff knowingly,» says Robert Seawright, chief investment officer at Madison Avenue Securities, a financial-advisory firm in San Diego, «but I think the far bigger problem is inappropriate sales that are well-intended. I’ve seen people who sell bad stuff to their moms, because they thought it was the right thing.»

Remember now, as always, that the individual investor is at the bottom of Wall Street’s food chain—a speck of plankton adrift in a sea of predators.

The challenge is to defend yourself without being offensive. Never forget to ask your financial adviser: What benefit is there for you in selling this investment to me? And with a kind voice and a smile, ask for the answer in writing.

Fuente: The Wall Street Journal, 2012.

Los peligros de los deportes extremos

julio 24, 2014

Se accidentó practicando longboard y está grave

Un salteño de 31 años perdió un riñón y su vida corre peligro. Fue en la zona de Pampa de la Viuda, en La Rioja.

El fin de semana, Miguel Rovaletti, un salteño de 31 años, sufrió un grave accidente practicando longboard, una variante del skate -una tabla un poco más larga- que se usa para bajar pendientes y hacer derrapes. Ocurrió en la zona de Pampa de la Viuda, departamento de Sanagasta, en provincia de La Rioja. Como consecuencia del golpe que sufrió, tuvieron que extirparle un riñón. Ahora está en terapia intensiva peleando por su vida en el hospital Enrique Vera Barros. «Las próximas horas son fundamentales», dijo su hermana Agustina.

Según el último parte médico, el deportista «sufrió traumatismo abdominal, un shock hipovolémico y se encuentra con respirador». Su hermana contó a las radios locales que Miguel está muy grave «luego de caer a unos 90 kilómetros por hora. Pudo salir de un paro en la noche del domingo pero las próximas 48 horas son fundamentales» afirmó.

El deportista había viajado a Pampa de la Viuda para probar la pista de manera independiente, situación que confirmaron autoridades de la comisaría de esa localidad, al reconocer que nunca fueron informados de tal situación.

Fuente: Clarín, 22/07/14.

Miguel Rovaletti, piloto de longboard accidentado en Pampa de la Viuda, La Rioja.

————————————————–

Longboard: otro accidente grave

Un jóven sufrió un paro cardíaco, perdió un riñón y su estado es crítico

Otra vez la búsqueda de adrenalina derivó en un accidente grave. Otra vez el longboard –disciplina extrema que consiste en deslizarse con una tabla de skate por un camino de asfalto con pendiente pronunciada para alcanzar la máxima velocidad posible– vuelve a ser noticia. Como ocurrió meses atrás en Bariloche o en Córdoba –donde hubo casos fatales–, el domingo, Miguel Rovaletti, un salteño de 31 años, sufrió un grave accidente, mientras hacía derrapes en la zona de Pampa de la Viuda, departamento de Sanagasta, en la provincia de La Rioja.

El golpe que recibió luego de volar literalmente con su tabla fue tan potente que tuvieron que extirparle un riñón. Anoche seguía internado en terapia intensiva en el hospital Enrique Vera Barros. Según el último parte médico, el deportista sufrió traumatismo abdominal, un shock hipovolémico “y se encuentra con respirador”.

“Las próximas horas serán fundamentales”, expresó su hermana Agustina, quien ofreció detalles del accidente a las radios de la provincia. Según la jóven, la caída se produjo cuando Miguel se deslizaba a una velocidad estimada de 90 kilómetros por hora. Las protecciones que llevaba Rovaletti –casco, rodilleras, guantes, coderas– no sirvieron para atenuar la potencia del impacto. “Pudo salir de un paro en la noche del domingo pero las próximas 48 horas son fundamentales para su recuperación”, expresó la hermana del muchacho accidentado.

El deportista había viajado a Pampa de la Viuda para probar la bajada, sin avisar a las autoridades. La zona, con pendientes bruscas, está cobrando fama por la cantidad de descensos que hacen los adeptos de este deporte.

Fuente: Clarín, 23/07/14.

————————————————–

Tabla larga

El longboard, es un deporte que surgio en los años 1960-1980, en el que se emplea una tabla larga (en inglés: Longboard) más larga de lo habitual. Los Longboards se utilizan comúnmente para bajar cuestas, en carreras que se llevan acabo en todo el mundo. Es muy importante al andar en longboard usar casco, rodilleras, coderas y guantes ya que se pueden alcanzar velocidades cercanas a 100 km/h, en el cual una caída puede significar la muerte o lesiones graves.

Dimensiones

Los Longboard miden entre 70 y 200 cm. de largo y entre 22 y 28 cm de ancho. Las tablas tienen diversas formas como pintail, flat nose, drop through, drop deck y tablas con la misma forma del Skateboard común.2 Los pintails (cola angosta) permiten utilizar ruedas más grandes y ejes más anchos, que permiten un manejo similar al del Surf. Los drop decks y drop through acercan la tabla al suelo para bajar el centro de gravedad dando estabilidad, y se utilizan para bajar cuestas a grandes velocidades. Las tablas de longitud media (95 a 125 cm.) son las más versátiles. El mayor peso y longitud del Longboard lo hacen menos apropiado para saltos y trucos de Skate, pero le da fluidez al tener más movimiento. También el Longboard utiliza ruedas más grandes que el Skateboard común, que le permiten mayor estabilidad y manejo en las irregularidades del pavimento. Su diseño permite curvas amplias o derrapes controlados, similares a los del Surf y Snowboard. Alguna marca conocida es: Loaded, Landyachtz, Original, Miller, Castellfornia, Hammond.

Fuente: Wikipedia, 2014.

Ejemplo de longboard

Señales sutiles de que están a punto de despedirlo

julio 24, 2014

Señales sutiles de que están a punto de despedirlo

Para los empleados muy ocupados y los ejecutivos con exceso de confianza, las señales de un potencial despido son fáciles de ignorar. Joann Lublin habla sobre qué comportamientos pueden ayudarle a encender las alarmas y prepararse para un despido.

Haga click aquí para ver el video.

Haga click en el botón de CC para activar los subtítulos en español. Seleccione «On» para activar los subtítulos y luego seleccione «Spanish».

Fuente: The Wall Street Journal, 23/07/14.

La destrucción no es beneficiosa

julio 24, 2014

La destrucción no es beneficiosa: La primera lección de Hazlitt pasa por recordarnos algo evidente: destruir riqueza no es crear riqueza. Como ya observara Bastiat, si un gamberro rompe un cristal, los factores productivos se trasladarán a fabricar un nuevo cristal, pero durante ese tiempo no habrán podido dedicarse a crear un nuevo traje. Evidente, ¿no? Pues no tanto, aun hoy esta falacia de la ventana rota sigue demasiado presente en nuestras vidas. Así, por citar sólo algunos casos recientes, a comienzos de 2005, tras la tragedia humana y económica que supuso el tsunami del Índico, Alastair Corera, vicepresidente de la agencia de calificación Fitch, hoy felizmente desacreditada, sostenía que: “El tsunami es una oportunidad de crecimiento para Sri Lanka”. No estaba sólo. Poco después de la devastación de Nueva Orleans por el Huracán Katrina, el economista jefe del banco estadounidense Wachovia, hoy felizmente quebrado y absorbido por Wells Fargo, se descolgaba con las siguientes declaraciones: “Generalmente es bueno para la economía cuando tienes que reconstruir a gran escala como sucede ahora”. Y, por último, en marzo de 2011, después del devastador terremoto que padeció Japón (9 grados en la Escala de Richter, el séptimo más potente de la historia), Lawrence Summers, antiguo rector de Harvard, ex secretario del Tesoro de Clinton y ex presidente del Consejo de Asesores de Obama, no tardó demasiado en frivolizar acerca de la tragedia y declarar que “irónicamente, el terremoto puede dar lugar a incrementos temporales del PIB gracias al proceso de reconstrucción».

Tomado del Prólogo a la séptima edición de La economía en una lección.

————————————————————————

La economía en una lección es una introducción a la economía de mercado libre escrita por Henry Hazlitt y publicada en 1946, sobre la base del ensayo de Frédéric Bastiat Ce qu’on voit et ce qu’on ne voit pas (Lo que se ve y lo que no se ve).

La economía en una lección es una introducción a la economía de mercado libre escrita por Henry Hazlitt y publicada en 1946, sobre la base del ensayo de Frédéric Bastiat Ce qu’on voit et ce qu’on ne voit pas (Lo que se ve y lo que no se ve).

La «una lección» se afirma en la primera parte del libro:

“… el arte de la economía consiste en mirar no sólo a lo inmediato, sino los efectos largos de realizar cualquier acto o política, consiste en ubicar las consecuencias de esa política no sólo para un grupo sino para todos los grupos.”

La segunda parte consta de veinticinco capítulos, cada lección localiza los efectos de una creencia económica común, y demuestra que tal creencia común es una falacia.

Fuente: Wikipedia, 2014.

Cuestionan los informes financieros de Deutsche Bank en USA

julio 24, 2014

Reguladores de EE.UU. cuestionan los informes financieros de Deutsche Bank.

Por David Enrich, Jenny Strasburg y Eyk Henning.

Una investigación del Banco de la Reserva Federal de Nueva York ha descubierto que las operaciones de Deutsche Bank AG en Estados Unidos se vieron afectadas por una letanía de graves problemas, entre ellos un informe financiero deficiente, una auditoría y supervisión inadecuadas y unos débiles sistemas tecnológicos, según unos documentos a los que tuvo acceso The Wall Street Journal.

Una investigación del Banco de la Reserva Federal de Nueva York ha descubierto que las operaciones de Deutsche Bank AG en Estados Unidos se vieron afectadas por una letanía de graves problemas, entre ellos un informe financiero deficiente, una auditoría y supervisión inadecuadas y unos débiles sistemas tecnológicos, según unos documentos a los que tuvo acceso The Wall Street Journal.

En una carta enviada en diciembre a los directivos de Deutsche Bank, un alto cargo de la Fed de Nueva York dijo que los informes financieros de algunas filiales estadounidenses del banco «son de baja calidad, incorrectos y poco fiables. El tamaño y amplitud de los errores sugieren inequívocamente que toda la estructura de presentación de información regulatoria de la entidad exige una amplia gama de medidas para solucionarlos».

Las criticas de la Fed de Nueva York suponen un severa reprimenda a uno de los mayores bancos del mundo, y se conoce en un momento en el que los reguladores federales están cada vez más pendientes de supervisar la salud de las entidades extranjeras con importantes operaciones en Estados Unidos.

La carta, fechada el 11 de diciembre, y a la que el WSJ tuvo un acceso parcial, afirma que Deutsche Bank no hizo ningún progreso a la hora de solucionar los problemas identificados en el pasado. La carta indica que los investigadores descubrieron «errores materiales y una débil integridad de los datos» en la información publicada por las filiales en Estados Unidos, información que es utilizada por reguladores, economistas e inversores para analizar sus operaciones.

La carta exige a los directivos de Deutsche Bank que garanticen la adopción de medidas para resolver los problemas e indica que el banco podría tener que reformular algunos de los datos financieros que envió a los reguladores.

«Hemos estado trabajando diligentemente para reforzar más nuestros sistemas y controles, y estamos comprometidos con ser el primero de la clase», dijo un portavoz de Deutsche Bank el martes.

Para lograrlo, el portavoz dijo que el banco va a invertir 1.000 millones de euros en todo el mundo y que destinará 1.300 personas a reforzar sus sistemas y controles.

El negocio estadounidense del banco alemán –que incluye banca de inversión, gestión de activos y procesamiento de transacciones– asciende a US$600.000 millones en activos, lo que supone más del 25% del negocio total de Deutsche Bank, según directivos.

La carta enviada a Deutsche Bank muestra además que los temores de la Fed de Nueva York por el negocio estadounidense del banco comenzaron hace años, en 2002.

El auditor externo de Deutsche Bank, KPMG LLP, también identificó «deficiencias» en la manera de informar de los resultados de las operaciones estadounidenses del banco en 2013, según un correo de Deutsche Bank al que tuvo acceso WSJ.

Un portavoz de KPMG rehusó realizar comentarios.

Fuente: The Wall Street Journal, 22/07/14.

El futuro de las cibermonedas

julio 23, 2014

¿Cara o cruz? Qué futuro le espera al Bitcoin y los Altcoins

¿Ha perdido brillo el Bitcoin? La euforia en torno a la cibermoneda del año pasado, cuyos precios pasaron de US$ 13 a más de US$ 1.100, dio lugar a una visión más pragmática. El jarro de agua fría que ayudó a calmar la euforia fue la declaración de suspensión de pagos de Mt. Gox, la mayor casa de cambio de Bitcoin hasta entonces. Después de haber sido invadida por hackers, la empresa con sede en Tokio tuvo unas pérdidas netas de 650.000 bitcoins, el equivalente a US$ 400 millones a un precio de mercado de cerca de US$ 620 el 8 de junio, según el CoinDesk Bitcoin Price Index. Las otras dos grandes casas de cambio, BitStamp y BTC-e, también fueron invadidas por hackers y sus transacciones fueron suspendidas de forma temporal.

Pero fans de la moneda, como el inversor de riesgo Tim Draper, continúan animados por las perspectivas del Bitcoin. La semana pasada, Draper se llevó la subasta de un lote de cerca de 30.000 bitcoins confiscado por el Gobierno después de cerrar la web ilegal de drogas Silk Road. Pero, James Angel, profesor visitante de Finanzas de Wharton, en excedencia de la Universidad de Georgetown, cree que los inversores de riesgo no quieren, en realidad, perder la próxima gran tendencia tecnológica. “Cuando se conversa con un inversor de riesgo detrás de una de esas iniciativas, se percibe que ellos lo ven como los primeros tiempos de Internet, hay una revolución en marcha en el sector de pagos, y esa tecnología puede ser usada para una cantidad de cosas, y no sólo para las criptomonedas. Ellos entonces financian decenas de iniciativas diferentes, porque tal vez una o dos proporcionen el retorno esperado”.

Pero fans de la moneda, como el inversor de riesgo Tim Draper, continúan animados por las perspectivas del Bitcoin. La semana pasada, Draper se llevó la subasta de un lote de cerca de 30.000 bitcoins confiscado por el Gobierno después de cerrar la web ilegal de drogas Silk Road. Pero, James Angel, profesor visitante de Finanzas de Wharton, en excedencia de la Universidad de Georgetown, cree que los inversores de riesgo no quieren, en realidad, perder la próxima gran tendencia tecnológica. “Cuando se conversa con un inversor de riesgo detrás de una de esas iniciativas, se percibe que ellos lo ven como los primeros tiempos de Internet, hay una revolución en marcha en el sector de pagos, y esa tecnología puede ser usada para una cantidad de cosas, y no sólo para las criptomonedas. Ellos entonces financian decenas de iniciativas diferentes, porque tal vez una o dos proporcionen el retorno esperado”.

“La tecnología es brillante”, dice Angel. “Pero no toda la tecnología elegante tiene éxito en el mercado”. Él cita el caso del avión supersónico Concorde, una tecnología que no salió bien a causa de los factores económicos involucrados. “De momento, no me encontré con una proposición de valor para el Bitcoin que me cautivara hasta el punto de decir: ‘No tengo ninguna duda de que esto va a funcionar’”, observa Angel.

El Bitcoin puede ser revolucionario, pero está lejos de ser práctico para mucha gente. “Hay muchos desafíos que tendría que vencer para convertirse en parte del sistema de pagos”, dice Angel. “El Bitcoin se enfrenta a una fuerte competencia de otras monedas: el dólar, el euro, el yen, etc.” En realidad, hay otras opciones de pago para el consumidor más fáciles y más rápidas de usar. Además de eso, la mayor parte de las monedas físicas ya están disponibles en el medio electrónico y, por lo tanto, lidiar con ellas resulta más fácil, dice. Un buen ejemplo de eso son los servicios bancarios online. “La cuestión, de hecho, es saber lo que el Bitcoin ofrece que no ofrezcan los otros mecanismos de pago”.

Angel prevé que el Bitcoin acabará relegado a un nicho en los sistemas financieros mundiales, algo semejante al esperanto, una lengua “políticamente neutra” creada a finales del siglo XIX y que hoy sobrevive en la periferia de la lingüística. Satoshi Nakamoto, inventor del Bitcoin, creó el sistema de manera que operara con tarifas bajas y permitiera a los usuarios permanecer virtualmente anónimos protegiendo las transacciones de manipulaciones políticas y regulatorias. Pero eso también expone al Bitcoin a diversos riesgos, porque permite que la moneda sea empleada para el tráfico de drogas y las actividades terroristas.

Sin embargo, ni incluso el Bitcoin puede existir sin verse afectado por los sistemas tradicionales de pagos cuando se intercambia en el mundo real. Ese es un problema que Angel llama “última milla”. De momento, la mayor parte de las personas tienen que convertir moneda de verdad en Bitcoin, hacer transacciones con la cibermoneda y después convertirla nuevamente en dinero real. Eso no sólo añade complejidad al proceso, implica también la acumulación de tasas resultantes de numerosas transacciones que neutralizan cualquier ahorro en la parte del proceso que involucra a los Bitcoins. Usar Bitcoins es la “parte más barata de la transferencia. El problema es entrar en el sistema electrónico y salir de nuevo de él”, dice Angel.

Además, las transacciones en el mundo real también llaman la atención de los órganos reguladores. La semana pasada, la Autoridad Bancaria Europea recomendó que las instituciones financieras evitaran las monedas virtuales hasta que se introdujeran regulaciones para su gestión. En mayo, la Oficina de Contabilidad del Gobierno de EEUU (GAO) informó al Congreso de que era necesaria una cooperación más estrecha entre las agencias federales para garantizar la protección adecuada al consumidor contra riesgos propios de la moneda virtual. El IRS también intervino en la cuestión. En marzo, el órgano informó que tasaría el Bitcoin como propiedad y que exigiría registros contables y cálculos detallados.

Litecoin, Nxt y Darkcoin

Aunque el Bitcoin esté atrayendo mucha atención de la prensa, existen en realidad decenas de otras cibermonedas, según el GAO. La CoinMarketCap.com enumera 363 criptomonedas. Pero el Bitcoin continúa reinando de manera absoluta. Es la moneda virtual descentralizada más popular del mundo, con 12,6 millones en circulación desde el 31 de marzo, informa el GAO. Al precio de US$ 620 la unidad, el mercado de Bitcoin está evaluado en US$ 8.000 millones. Muy por detrás del Bitcoin vienen el Litecoin, el Nxt, el Darkcoin y el Peercoin entre las cinco mayores. El Litecoin se está negociando a US$ 8 la unidad y tiene una capitalización de mercado de cerca de US$ 230 millones, mientras las demás están muy lejos de eso, según datos de CoinMarketCap.

CoinMarketCap.com enumera 363 criptomonedas. Pero el Bitcoin continúa reinando de manera absoluta. Es la moneda virtual descentralizada más popular del mundo, con 12,6 millones en circulación desde el 31 de marzo, informa el GAO. Al precio de US$ 620 la unidad, el mercado de Bitcoin está evaluado en US$ 8.000 millones. Muy por detrás del Bitcoin vienen el Litecoin, el Nxt, el Darkcoin y el Peercoin entre las cinco mayores. El Litecoin se está negociando a US$ 8 la unidad y tiene una capitalización de mercado de cerca de US$ 230 millones, mientras las demás están muy lejos de eso, según datos de CoinMarketCap.

Aún siendo la mayor de las cibermonedas, el Bitcoin continúa siendo una moneda minúscula en comparación con los US$ 2,7 billones de moneda americana en las manos de la población en el primer trimestre de este año, informa el GAO. Las transacciones en Bitcoins también son pequeñísimas: variaron de US$ 29.000 a US$. 102.000 diariamente el año pasado en comparación con los US$ 44 millones de media procesados diariamente por las agencias de la Reserva Federal. Muchas de esas criptomonedas alternativas, o “altcoins”, funcionan de manera semejante al Bitcoin, dice Angel. Hay que señalar que los Bitcoins no son monedas físicas, sino cuentas adjudicadas en una cartera. Son creadas cuando “mineros” equipados con ordenadores compiten para solucionar problemas complejos de matemáticas y confirmar las transacciones en la cartera. El sistema fue configurado para producir solamente 21 millones de Bitcoins hasta 2040.

Aún siendo la mayor de las cibermonedas, el Bitcoin continúa siendo una moneda minúscula en comparación con los US$ 2,7 billones de moneda americana en las manos de la población en el primer trimestre de este año, informa el GAO. Las transacciones en Bitcoins también son pequeñísimas: variaron de US$ 29.000 a US$. 102.000 diariamente el año pasado en comparación con los US$ 44 millones de media procesados diariamente por las agencias de la Reserva Federal. Muchas de esas criptomonedas alternativas, o “altcoins”, funcionan de manera semejante al Bitcoin, dice Angel. Hay que señalar que los Bitcoins no son monedas físicas, sino cuentas adjudicadas en una cartera. Son creadas cuando “mineros” equipados con ordenadores compiten para solucionar problemas complejos de matemáticas y confirmar las transacciones en la cartera. El sistema fue configurado para producir solamente 21 millones de Bitcoins hasta 2040.

Angel cita una cibermoneda, la Auroracoin, creada en Islandia, que según él está teniendo éxito. “Lo que ellos hicieron equivale, básicamente, a lo que hizo el Bank of America con el envío masivo de tarjetas de crédito [a la población], dando origen a esa industria”, dice él. El problema con la adopción de un sistema de pagos es que puede ser comparado al enigma del “huevo o la gallina”. Se necesita que las personas lo usen, pero es necesario que un número suficiente de tiendas lo acepten para que las personas puedan utilizarlo. Los islandeses que crearon la Auroracoin sortearon esa dificultad distribuyendo un cierto montante de dinero a la población del país. En algún momento, todos querrían gastarlo. “Para que haya una criptomoneda exitosa, es preciso que la población y las estructuras de poder hagan compras de forma masiva”, dijo Angel.

Pero, Nikolai Roussanov, profesor de Finanzas de Wharton, cree que hay un papel limitado en el mundo para las monedas virtuales, especialmente en las economías desarrolladas con sistemas de pagos estables. “Tiene sentido tener un modo de pago totalmente digital y basado en Internet”, dice. “Nadie sabe si podrá ser un día un sustituto perfecto para la moneda de curso legal, pero sin lugar a dudas tiene potencial para eso”. Si los gobiernos permitieran que hubiera monedas virtuales, se crearían normas para su uso. “Creo que la criptomoneda tiene el potencial de ser utilizada de una forma más restringida que la actual”, añade Roussanov.

Mientras, la cibermoneda sería más útil en países con inflación galopante y controles monetarios rígidos. “Existe una demanda por parte de las personas que desean realizar transacciones que les permitan evitar el pago del impuesto inflacionario derivado de la combinación de inflación elevada y controles de capitales”, dijo Roussanov. En ese caso, la criptomoneda podría ser considerada ilegal, tal y como ocurre en algunos países. “Vamos a ver lo que sucede”, dice.

Bitcoin 2.0 y más

David Yermack, profesor de Finanzas y transformación de negocios en la Escuela de Negocios Stern de la Universidad de Nueva York, observa que el apoyo del Gobierno es fundamental para la supervivencia de la cibermoneda. “Veo con escepticismo la posibilidad de éxito de cualquier forma de dinero si no estuviera respaldada por un Gobierno soberano. Sin ese apoyo, la moneda no puede ser una forma de propiedad, porque no se puede empeñar como garantía, embargarse, ser reasignada en casos de suspensión de pagos, etc.” dijo. “Eso hará que deje de ser atractiva en varios contextos comerciales”.

En un reciente documento de trabajo, Yermack dijo que el Bitcoin no se comporta como moneda según los criterios usados por los economistas. El dinero debería ser un medio de cambio, una unidad contable y reserva de valor. El Bitcoin satisface el primer criterio porque un número mayor de establecimientos comerciales la están aceptando como pago. Pero como unidad contable, su rendimiento es escaso porque se exige que las empresas coticen precios hasta la cuarta o quinta cifra decimal encabezada por ceros, lo que es impracticable. Los Bitcoins son también muy volátiles, ya que las diferentes bolsas usan precios de cotización distintos sin dar al inversor la posibilidad del arbitraje. Por último, el Bitcoin es una manera ineficiente de reserva de valor por ser objetivo de ataques cada vez más frecuentes de hackers y ladrones, señala Yermack. Además, no tiene prácticamente correlación alguna con las principales monedas, por lo tanto su valor está “completamente desvinculado” de ellas, lo que hace sus riesgos “prácticamente imposibles de proteger en el caso de empresas y clientes, lo que la hace más o menos inútil como herramienta de gestión de riesgo”, dice Yermack.

Existen incluso fallos propios en el sistema del Bitcoin. Aunque los defensores de la cibermoneda se jacten de la ausencia de un órgano regulador como un banco central que controle la oferta de Bitcoins, Angel dice que eso es en gran medida una falacia. “Hay seres humanos detrás del protocolo de Bitcoins y mineros que ratifican las transacciones”, dijo. “Ellos tienen el control”. Se necesita un total del 51% de los mineros en la red para fijar el patrón, y ya están formándose grupos de minería. Eso significa que esos mineros podrían cambiar el software para hacer más Bitcoins que el techo actual de 21 millones. “¿Confía más en ellos que en Janet Yellen, presidente de la Reserva Federal?”

Pero la promesa de dinero “programable” o “inteligente” continúa siendo tan seductora que no dejará de fascinar al Valle del Silicio. Las cibermonedas, por ejemplo, pueden programarse para pagar solamente mediante determinadas condiciones como, por ejemplo, cuando una mercancía haya sido entregada al comprador. En algunas aplicaciones, los Bitcoins pueden programarse para eliminar de las transacciones, por ejemplo, empresas inmobiliarias que intermedian negociaciones. Algunos grupos de la comunidad de Bitcoins llaman a esas aplicaciones “Bitcoin 2.0″, según un reportaje reciente del Wall Street Journal.

Angel sugiere que la Fed y otros bancos centrales podrían crear criptomonedas basadas en sus monedas físicas para mantenerse al día con las tendencias digitales y preservar el control regulatorio. “Estados Unidos debería hacerlo para mantener la preeminencia del dólar entre las monedas del mundo”, dice. Pero aunque los gobiernos no se embarquen en esa empresa, es demasiado tarde para apagar la idea del ciberdinero. “Los gobiernos pueden intentar proscribirlo, pero a menos que controlen literalmente todas las comunicaciones vía Internet, parece imposible evitar que las transacciones ocurran”, observa Ali Shourideh, profesor de Finanzas de Wharton. Si el Bitcoin consigue enmendar sus defectos más notorios, añade Shourideh, “podrá reivindicar el título de principal invención financiera de nuestro tiempo”.

Fuente: Knowledge at Wharton, 23/07/14.

Más información:

Robo de bitcoins quiebra banco electrónico

El sitio de bitcoin Mt. Gox desaparece de la web

A Bitcoin le llegó la hora de la verdad

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

…

.

.

Los próximos desafíos de la UE son geopolíticos

julio 23, 2014

Los próximos desafíos de la UE son geopolíticos.

Por Simon Nixon.

![]() Hasta hace poco, los mayores riesgos para la estabilidad europea eran internos. La crisis de deuda de la eurozona generó tales tensiones entre los miembros y dentro de los países de la región que en algunas ocasiones parecía que iban a provocar graves conflictos sociales e incluso la escisión de la región de moneda única.

Hasta hace poco, los mayores riesgos para la estabilidad europea eran internos. La crisis de deuda de la eurozona generó tales tensiones entre los miembros y dentro de los países de la región que en algunas ocasiones parecía que iban a provocar graves conflictos sociales e incluso la escisión de la región de moneda única.

Esos riesgos no han desaparecido, como quedó claro en las elecciones al Parlamento Europeo de mayo, en las que los partidos euroescépticos lograron grandes avances. Pero pese a ello, la probabilidad de que las condiciones económicas internas provoquen una consecuencia extrema para la eurozona ha disminuido considerablemente desde 2012.

En lugar de eso, las amenazas más urgentes para la estabilidad europea son ahora externas.

El derribo del vuelo 17 de Malaysia Airlines con 298 personas a bordo ha agravado drásticamente el conflicto entre el Gobierno de Ucrania y los separatistas prorrusos en la región ucraniana de Donetsk, en la frontera entre ambos países. Si se demuestra la participación de Rusia en el derribo del avión, probablemente será imposible evitar que Europa reaccione imponiendo nuevas sanciones más duras.

Por otro lado, la UE se enfrenta a una enorme inestabilidad en la frontera sur de Siria, en Israel y los territorios palestinos, Egipto y Libia. Los líderes europeos también han estado muy pendientes de las recientes tensiones políticas en Turquía.

No es de extrañar que los inversionistas han considerado estos riesgos geopolíticos la segunda mayor amenaza para la estabilidad financiera de Reino Unido, después del derrumbe del mercado inmobiliario, en una reciente encuesta elaborada por el Banco de Inglaterra.

En cambio, hay pocas señales de este nerviosismo por los riesgos geopolíticos en los mercados financieros. Los mercados apenas se movieron tras el siniestro del vuelo 17. Las condiciones financieras en pocas ocasiones han sido más boyantes. El Banco de Inglaterra afirma que a corto plazo, los niveles de volatilidad están en niveles equivalentes o inferiores a los de antes de la crisis en los mercados de renta variable, divisas y de tipos de interés. Los diferenciales entre los bonos corporativos y los bonos estatales se han ajustado a niveles poco por encima de los de 2003-06.

¿Están siendo los mercados complacientes? A corto plazo, puede que no. Existen dos vías de contagio.

La primera es directamente a través del comercio. Pero estos vínculos son de sobra conocidos y las compañías e inversionistas europeos han adoptado medidas para limitar su exposición a Rusia y a otras zonas en conflicto. El crecimiento económico de Alemania se ha ralentizado como consecuencia del impacto de las sanciones contra Rusia. La promesa de la UE de aplicar nuevas sanciones tras el derribo del avión de Malaysia Airlines dañará claramente el crecimiento de los países más directamente expuestos al comercio con Rusia, como Alemania y Reino Unido, aunque no es probable que hagan descarrilar la incipiente recuperación europea.

La segunda vía de posible contagio es a través de los mercados financieros. El riesgo de convulsión en un mercado ha aumentado por las reformas del sector bancario tras la crisis, que han reducido considerablemente la liquidez de los mercados financieros.

Los reguladores afirman que el sistema financiero central es ahora más resistente a los impactos y que ahora existen mejores instrumentos para ofrecer liquidez de emergencia. Pero estas herramientas no han sido probadas y no se pueden descartar fuertes caídas de los precios de los activos en respuesta a golpe. Sin embargo, no es probable que se produzca una crisis, y tampoco hay certeza de cómo debería el mercado descontar este riesgo.

No obstante, aunque puede que los riesgos a corto plazo de inestabilidad geopolítica en las fronteras europeas sean manejables, los desafíos a largo plazo son grandes. Las violentas revueltas en los países al sur y el este del Mediterráneo ya están provocando una crisis de refugiados en todo el sur de Europa. En Grecia e Italia en particular, el problema de hacer frente a la enorme entrada de inmigrantes es un asunto político polémico.

Gracias al principio de libre circulación de personas en la UE, las fronteras de los países de la periferia de la UE son las fronteras de la propia UE. Esto significa que las tensiones en la periferia se contagian rápidamente al centro, a medida que los inmigrantes avanzan hacia los países del norte, mucho más ricos, lo que alimenta a los partidos de derechas y euroescépticos.

Hasta hace poco, la UE era capaz de estabilizar sus fronteras ofreciendo la posibilidad de convertirse en miembro o de tener acceso privilegiado al mercado a varios países, como Turquía, Ucrania, Armenia, Georgia, Moldavia y Serbia.

Pero los temores por las consecuencias de esta libre circulación de personas por la UE y la crisis de Ucrania han demostrado que la UE ha alcanzado los límites de esta postura.

El presidente entrante de la Comisión Europea, Jean-Claude Juncker, dijo la semana pasada que no se admitirán nuevos miembros en la UE durante los próximos cinco años. En cambio, la UE trata de encontrar una solución alternativa para que los vecinos del este y del sur puedan coexistir en armonía.

Sin embargo, es improbable que el poder blando estabilice las fronteras de la UE.

Con el tiempo, estos riesgos políticos podrían representar una amenaza tan grave como la crisis el euro para la cohesión y la estabilidad financiera de Europa. Y, al igual que sucedió con la crisis del euro, la solución podría residir en una mayor integración. Pero el hecho de que la integración sea necesaria no hace que sea más fácil de lograr.

Fuente: The Wall Street Journal, 22/07/14.

Paul Krugman: ¿Se viene la inflación? No me hagan reír.

julio 22, 2014

¿Se viene la inflación? No me hagan reír.

Por Paul Krugman.

El primer paso hacia una recuperación es admitir que se tiene un problema. Eso sirve tanto para los movimientos políticos como para las personas. Entonces tengo un consejo para los llamados conservadores reformistas que tratan de reconstruir la vitalidad intelectual de la derecha: tienen que empezar por reconocer el hecho de que su movimiento está a merced de ciertas urgencias incontrolables. En particular, es adicto a la inflación – no a la inflación en sí, sino a la afirmación de que la inflación galopante está en marcha o a punto de ocurrir.

El primer paso hacia una recuperación es admitir que se tiene un problema. Eso sirve tanto para los movimientos políticos como para las personas. Entonces tengo un consejo para los llamados conservadores reformistas que tratan de reconstruir la vitalidad intelectual de la derecha: tienen que empezar por reconocer el hecho de que su movimiento está a merced de ciertas urgencias incontrolables. En particular, es adicto a la inflación – no a la inflación en sí, sino a la afirmación de que la inflación galopante está en marcha o a punto de ocurrir.

Para ver de qué estoy hablando, basta con tomar una escena registrada el otro día en CNBC.

Rick Santelli, una de las estrellas de la cadena, es famoso por haber despotricado contra un alivio de deuda que, dicen, dio origen al Tea Party. Pero en esa ocasión, estaba vociferando contra uno de sus temas favoritos: las supuestas políticas inflacionarias de la Reserva Federal. Y su colega Steve Liesman se hartó.

“Más equivocado no podrías estar, dijo, y se puso a enumerar la predicciones erradas: “Nunca llegaron las tasas de interés más altas, ni tampoco se dio la incapacidad de Estados Unidos de vender bonos, y el dólar nunca se derrumbó, Rick. No acertaste en nada”.

He hablado con inversores desconcertados porque el dólar no se derrumbó ni se disparó la inflación, porque “todos los expertos” decían que iba a ocurrir.

[ Vea la opinión de algunos expertos argentinos: InversorGlobal: Los polémicos de 2013 ]

Y esto mismo viene sucediendo desde hace bastante tiempo, como mínimo desde principios de 2009. Pero a pesar de haberse equivocado sistemáticamente por más de cinco años, estos “expertos” nunca consideran la posibilidad de que podría haber algún error en sus análisis económicos, y menos aún que Bernanke, Janet Yellen, o incluso el que suscribe habrían tenido razón en descartar sus advertencias.

En el mejor de los casos, los que dicen que se viene la inflación admiten que todavía no ha ocurrido, pero atribuyen la demora a circunstancias imprevisibles.

En el peor de los casos, los inflacionistas recurren a teorías conspirativas: la inflación ya es alta, pero el gobierno la está ocultando. Las fuentes destinadas a documentar este ocultamiento fueron totalmente refutadas años atrás; entre otras cosas, los indicadores privados de inflación, como el Billion Prices Index, básicamente confirman las cifras oficiales. Además, los teóricos de la conspiración inflacionaria han recibido burlas bien merecidas, incluso de sus pares conservadores. Sin embargo, se sigue reflotando la teoría de la conspiración.

Todo esto es muy frustrante para los conservadores reformistas. Si usted pregunta qué ideas nuevas tienen para ofrecer, suelen mencionar “monetarismo de mercado”, que, en las actuales circunstancias, se traduce por la noción de que la Fed debería hacer más, no menos.

Y las raíces de la adicción a la inflación son profundas. A los reformistas les gusta minimizar la influencia de las fantasías libertarias –fantasías que invariablemente apuntan a que el desastre inflacionario acecha a menos que volvamos al oro– en los líderes conservadores actuales. Pero para hacer eso, uno tiene que desechar lo que estos líderes realmente han dicho.

En términos más generales, el conservadurismo moderno de Estados Unidos se opone fuertemente a cualquier forma de activismo gubernamental, y mientras la política monetaria a veces es tratada como un asunto tecnocrático, lo cierto es que imprimir dólares para combatir una depresión, o aun para estabilizar una definición más amplia de la oferta de dinero, es, por cierto, una política intervencionista.

La cuestión, entonces, es si la adicción a la inflación nos está diciendo algo sobre el estado intelectual de una parte de nuestra gran división nacional.

El foco obsesivo de la derecha sobre un problema que no tenemos, su negativa a reconsiderar sus premisas a pesar de los rotundos fracasos en la práctica, nos dice que no estamos teniendo ninguna clase de debate racional. Y eso, a su vez, es un mal augurio no sólo para los posibles reformistas, sino para la nación.

Fuente: Clarín, 22/07/14.

Paul Krugman