Cómo pagar menos impuestos, según Donald Trump

octubre 5, 2016

La pérdida de US$915 millones de Trump en 1995 podría haberle ahorrado impuestos por años

Gracias a una estipulación del código tributario de Estados Unidos llamada pérdida operativa neta, es posible que Donald Trump haya eludido impuestos por hasta 18 años tras declarar una pérdida de casi US$1.000 millones en 1995. Un vistazo a qué es y cómo funciona esta estipulación.

Gracias a una estipulación del código tributario de Estados Unidos llamada pérdida operativa neta, es posible que Donald Trump haya eludido impuestos por hasta 18 años tras declarar una pérdida de casi US$1.000 millones en 1995. Un vistazo a qué es y cómo funciona esta estipulación.

Fuente: The Wall Street Journal, 04/10/16.

.

.

Auge y caída de BlackBerry

octubre 5, 2016

Los tiempos rápidos y fugaces de BlackBerry

La otrora esencial herramienta de comunicaciones fue superada por sus competidores.

.

TORONTO — Desde una oficina arriba de una tienda de bagels en Waterloo, Canadá, BlackBerry comenzó su ascenso hasta convertirse en una de las marcas mundiales líderes y un símbolo de estatus que cambió de manera adictiva la forma en que las personas se comunican.

![]() Su ascenso resultaría ser efímero. La empresa que alguna vez dominó el mercado global de smartphones fue superada por los rivales a los que subestimó.

Su ascenso resultaría ser efímero. La empresa que alguna vez dominó el mercado global de smartphones fue superada por los rivales a los que subestimó.

Después de alcanzar un máximo de 52,3 millones de teléfonos vendidos en 2011, ahora apenas figura en el radar, con 3,2 millones de unidades vendidas en su último año fiscal. Ahora, BlackBerry Ltd. abandonó el diseño y la fabricación de sus smartphones, al decidir tercerizar ese trabajo.

Los problemas de BlackBerry son, en muchos aspectos, producto de su éxito, tan rápido como improbable. La pequeña compañía se vio catapultada a las grandes ligas a comienzos de la década de 2000 después de lanzar el primer comunicador portátil de correo electrónico, tras languidecer durante años en Waterloo mientras su fundador y presidente ejecutivo, Mike Lazaridis, concebía una variedad de aparatos móviles.

El éxito llegó tan rápido que abrumó a la única fábrica de la empresa, que se esforzó para no quedar rezagada ante la creciente demanda mundial y abrir nuevas instalaciones. En algunos trimestres, las ventas crecieron 20% respecto del trimestre anterior, lo que alimentó un ritmo frenético de contrataciones. Los nuevos empleados a menudo llegaban en autobuses llenos para asistir a sesiones de orientación, llamadas “lunes de nuevos contratados”.

Esas presiones distrajeron a los líderes de la empresa de una brutal maratón tecnológica que dejaba poco margen de error.

Lazaridis y su equipo lograron su éxito inicial al idear nuevas técnicas para conservar el ancho de banda en precarias redes de datos. Su otro éxito fue un teclado lleno de funcionalidad que facilitó el uso del email en dispositivos móviles para los novatos.

Sin embargo, mientras se enfocaban en mantenerse al día con el aumento de la demanda del popular dispositivo —apodado CrackBerry por la adicción que generaba en sus usuarios—, Lazaridis y su copresidente ejecutivo, Jim Balsillie, dejaron de prestar atención a los competidores de Silicon Valley, quienes los superaron rápidamente.

Cuando a mediados de 2007 Lazaridis realizó una “autopsia” del primer iPhone, de Apple Inc., quedó atónito al encontrar tanto poder computacional dentro del delgado teléfono. El smartphone era absurdo, le dijo a su equipo. No había forma de que las redes celulares pudieran procesar tantos videos, fotos y otros tipos de tráfico de internet que Apple estaba prometiendo a los usuarios del iPhone.

Lazaridis y otros ejecutivos no comprendieron que su ambicioso nuevo competidor había cambiado las reglas: al firmar un acuerdo de exclusividad con AT&T, Apple le dio al operador móvil un enorme incentivo para mejorar sus redes.

Esas mejoras permitieron a los usuarios de iPhones, quienes al principio se frustraron por las llamadas caídas, jugar a Angry Birds y bajar aplicaciones que los BlackBerrys no serían capaces de ofrecer a sus clientes por varios años.

Las reglas del juego cambiaron una vez más en 2007, cuando Google anunció que otorgaría gratis la licencia para usar su sistema operativo Android a los fabricantes de celulares. Esto allanó el camino para que empresas como la surcoreana Samsung Group le quitara clientes a BlackBerry con teléfonos de menor costo. En 2012, Samsung se convirtió en el mayor fabricante mundial de smartphones.

Para 2013, Lazaridis y Balsillie ya se habían ido de la empresa, en medio de sus crecientes problemas y del derrumbe de su capitalización bursátil y de su cuota de mercado.

Los tropiezos de BlackBerry eran tan graves que incluso Lazaridis se dio cuenta hace unos años que los otrora ubicuos teléfonos estaban destinados a la obsolescencia. Obsesionado por la idea de que un día los BlackBerrys podrían dejar de producirse, en 2013 fue a una tienda de electrónicos y compró todo el inventario de estos teléfonos.

El hombre que en 1998 había sido el precursor de los dispositivos móviles dijo que los había comprado porque “el pensamiento más aterrador (…) era que [un día] no tendría una BlackBerry”.

Su cuota del mercado mundial de smartphones ha caído ahora por debajo del 1%, una diminuta porción que se debe a usuarios leales que se niegan a renunciar a su icónico teclado.

Al igual que Lazaridis, Balsillie es un fiel usuario de BlackBerry. Su teléfono predilecto es un BlackBerry Classic.

“Cuando me muera, tendrán que sacarlo con palanca de mis manos”, dijo en 2015 a una audiencia en Toronto.

BlackBerry a lo largo de los años

")

")

")

")

")

")

")

")

")

La inflación mundial en un mínimo de 7 años

octubre 5, 2016

OCDE: La inflación mundial se sitúa en un mínimo de 7 años

El grupo dijo que los precios al consumidor en las 20 economías más grandes del mundo aumentaron 2,1% en agosto frente a 2,2% en julio.

LONDRES (EFE Dow Jones) — Las tasas de inflación en todo el mundo cayeron en agosto por segundo mes consecutivo y registraron sus niveles más bajos desde 2009, cuando la economía mundial estaba en plena recesión por la crisis financiera.

![]() La Organización para la Cooperación y el Desarrollo Económico dijo el martes que la tasa anual de inflación en el Grupo de 20 economías más grandes del mundo —responsables del 85% de la producción económica mundial estimada— se redujo a 2,1% desde 2,2% en julio. Se trata del nivel más bajo de subida de los precios de consumo desde octubre de 2009, cuando aumentaron 1,7%.

La Organización para la Cooperación y el Desarrollo Económico dijo el martes que la tasa anual de inflación en el Grupo de 20 economías más grandes del mundo —responsables del 85% de la producción económica mundial estimada— se redujo a 2,1% desde 2,2% en julio. Se trata del nivel más bajo de subida de los precios de consumo desde octubre de 2009, cuando aumentaron 1,7%.

Aunque la inflación en los países desarrollados se aceleró ligeramente, se registraron fuertes contracciones en las economías emergentes más grandes y pobladas, como China e India.

Esto probablemente preocupará a los gobernadores de los bancos centrales, que desde la crisis llevan mucho tiempo intentando incrementar las tasas de inflación para fomentar el crecimiento.

Para sorpresa de los economistas, el Banco de la Reserva de India redujo el martes su tipo de interés de referencia a 6,25% frente a 6,5%, con lo que lo dejó en el nivel más bajo de los últimos cinco años. El motivo de la rebaja, según el banco central, fue la fuerte desaceleración del crecimiento mundial y la benigna perspectiva de la inflación. Según la OCDE, la tasa de inflación de India bajó a 5,3% en agosto desde 6,5% de julio.

La OCDE señaló que la tasa anual de inflación en sus 34 miembros —la mayoría de los cuales son economías desarrolladas— creció a 0,9% en agosto desde 0,8% en julio, lejos del objetivo de la mayoría de bancos centrales de los países desarrollados, que se sitúa en torno a 2%.

Según la organización, 10 de sus miembros registraron descensos de los precios en términos interanuales en agosto. Se trata de Japón, Israel y ocho países europeos.

Fuente: The Wall Street Journal, 04/10/16.

.

.

El milagro de Skype

octubre 5, 2016

“Skype nació cuando nadie veía posible construir una gran empresa en Europa”

Niklas Zennström, fundador de la popular compañía de videollamadas, culpa de su éxito a los «altos precios» de las empresas de telecomunicaciones.

.

MADRID — La presentación de Niklas Zennström (Järfälla, 1966) termina con una frase: «¿Alguien no sabe que es Skype?». Esa es la introducción que necesita el co-fundador de la famosa compañía de videollamadas en el South Summit 2016, un evento que reúne a más de 6.500 emprendedores en Madrid. Zennström es un adalid en el mundo de las start-ups. Creó Skype en 2003 y dos años más tarde la vendió a eBay por 2.100 millones, manteniéndose como jefe. Cuando casi una década más tarde, Microsoft, adquirió su compañía por 5.920 millones de euros, Zennström que, todavía poseía todavía el 14%, se convirtió oficialmente en multimillonario.

Pero este miércoles en Madrid no ha venido a contar el final feliz, sino la historia de antes, de cuando era un emprendedor en Estocolmo con una idea que nadie valoraba. «Lo intentamos con más de 25 inversores y solo recibíamos rechazos», cuenta. El problema era que su objetivo de crear una empresa global donde todo el mundo pudiera comunicarse gratis con cualquier parte del planeta no cuadraba. «¿Por qué no empezáis algo más pequeño? Pensad mejor en un mercado local, cerca de vuestra casa, no hace falta pensar tan grande… Eso nos decían». Pero su ambición era mucho más grande. «Suecia tiene menos de 10 millones de habitantes. Nosotros queríamos una empresa que hiciera algo por Europa, por el mundo».

Nunca se imaginaron que con los años conseguirían 660 millones de usuarios de todo el mundo, pero sí sabían que tenían la gran oportunidad de cambiar el mercado de las telecomunicaciones. «Nuestros factores para triunfar fueron dos: la necesidad que la gente tiene de comunicarse con sus seres queridos, estén donde estén, y los precios muy, muy caros que el mercado de la telecomunicaciones, monopolístico, estaba cobrando a la gente».

Nunca se imaginaron que con los años conseguirían 660 millones de usuarios de todo el mundo, pero sí sabían que tenían la gran oportunidad de cambiar el mercado de las telecomunicaciones. «Nuestros factores para triunfar fueron dos: la necesidad que la gente tiene de comunicarse con sus seres queridos, estén donde estén, y los precios muy, muy caros que el mercado de la telecomunicaciones, monopolístico, estaba cobrando a la gente».Aun así, hoy, 13 años después, entiende las dudas iniciales: «Skype nació cuando nadie creía que fuera posible construir una gran empresa de tecnología en Europa, fuera de Silicon Valley. Y posiblemente, mirando los números, era real».

El triunfo de las ‘start-ups’ europeas

Todo ha cambiado mucho desde entonces. Su empresa nació con el wifi y los ordenadores portátiles, antes de la fiebre de los smartphones. «Desde que nosotros creáramos Skype en 2003, Europa ha visto nacer 44 start-ups valoradas en más de 1.000 millones de euros. Es algo que tenemos que celebrar». Lo dice como un padre orgulloso, porque ahora es él quien contribuye a la conversión de estas nuevas ideas en empresas.

Es el fundador y CEO de Atomico, una firma de inversión que busca y apuesta por aquellas start-ups que, como ellos hicieron hace más de una década, quieren interrumpir y cambiar el panorama mundial. «Atomico nació por la frustración que sentimos nosotros cuando éramos emprendedores europeos tratando de buscar inversores», revela.

Después de su experiencia, Zennström se ha convertido en un firme defensor del potencial económico de Europa, de la fuerza innovadora que tiene este entramado de países, lenguas y leyes. «Crear una start-up en Europa es un reto mayor que crearla EE UU, porque ellos son un mercado único, grande y homogéneo. Aquí es más difícil penetrar, al ser una geografía fragmentada y heterogénea. Pero es un desafío muy sano».

«Hay que pensar en grande, en global»

Ante el posible escepticismo, Zennström aclara su posición, utilizando la complicación como una lección de negocio: «Tiene que servir para admitir que ningún mercado doméstico es suficientemente grande para una start-up. Hay que pensar en grande, en global. Las grandes compañías pueden surgir en cualquier sitio, en lugares que nadie espera. Se han diluido las fronteras, ya no importa de donde salgas, sino hacia donde te diriges».

Después de los mensajes de motivación, el hombre que se hizo millonario vendiendo su start-up a dos gigantes estadounidenses, ha desgranado ante una sala abarrotada sus tres consejos clave. Lo primero: «A los emprendedores europeos les hace falta ser más ambiciosos, tomar más riesgos, buscar una mayor inversión, aspirar a ser más grandes». En esa misma línea, apuesta por formar líderes al estilo de Steve Jobs, Bill Gates o Elon Musk. «No vale con tener la idea, una start-up necesita un gran líder, un visionario, un vendedor. Alguien con la visión y la determinación». Su última lección recoge la esencia general de su conferencia: hay que buscar los espacios donde interrumpir para cambiar las cosas. «En diez años, todos los sectores van a sufrir una disrupción». Pero, aclara antes de acabar: «Disruptir no significa destruir, sino crear algo diferente que sea mejor y más eficiente».

Fuente: elpais.com, 05/10/16.

.

.

¿Se venderá Twitter?

octubre 5, 2016

.

Twitter recibirá esta semana ofertas de compra

WASHINGTON (EFE Dow Jones) — Twitter Inc. podría empezar a recibir esta semana las ofertas de interesados en comprar la compañía, según fuentes al tanto, en una señal de que la esperada venta del pionero de las redes sociales podría estar cerca.

Entre los interesados se encuentra Salesforce.com Inc., cuyo deseo de adquirir Twitter ayudó a iniciar la puja. El presidente ejecutivo de Salesforce, Marc Benioff, quiere llevar a cabo una compra que garantizaría un tesoro de datos así como una preciada marca de consumo.

Entre los interesados se encuentra Salesforce.com Inc., cuyo deseo de adquirir Twitter ayudó a iniciar la puja. El presidente ejecutivo de Salesforce, Marc Benioff, quiere llevar a cabo una compra que garantizaría un tesoro de datos así como una preciada marca de consumo.

Benioff considera el popular servicio de mensajes una “joya sin pulir” con un potencial sin explotar en publicidad, comercio electrónico y otras aplicaciones ricas en datos que juzga importantes para la siguiente fase de crecimiento de la compañía de computación en la nube, dijeron fuentes al tanto.

Pero el presidente ejecutivo, que fue derrotado por Microsoft Corp. en la batalla por la compra de LinkedIn Corp. hace unos meses, afronta tremendos obstáculos. Google, deAlphabet Inc., también podría presentar una oferta, indicaron las fuentes, mientras que el gigante de los medios Walt Disney Co. ha estado contemplando su propia propuesta.

Aunque Twitter podría costar más de US$20.000 millones, más de un tercio de los US$49.000 millones de capitalización bursátil de Salesforce, sería algo pequeño para Google, el motor de búsqueda en internet cuya matriz cuenta con un valor de mercado superior a los US$500.000 millones. Disney, por su parte, posee una capitalización bursátil de casi US$150.000 millones.

No hay garantías de que una de esas ofertas sea lo suficientemente alta para convencer a Twitter, por lo que la compañía podría seguir siendo independiente.

Fuente: The Wall Street Journal, 05/10/16.

xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx

.

.

La culpa no fue de Alan Greenspan

octubre 5, 2016

La culpa no fue de Alan Greenspan

Contrario al banquero central seguro que muchos percibieron, el ex presidente de la Fed estaba lleno de dudas.

Si existe un consenso en la economía hoy en día es que los bancos centrales dejaron de ser los magos que en algún momento pensamos que eran. Los conservadores los atacan por imprimir dinero en forma irresponsable mientras que los progresistas los acusan de no hacer lo suficiente para reactivar una economía estancada. Todos parecen mirar con nostalgia una era anterior, cuando un presidente omnisciente de la Reserva Federal de Estados Unidos manejaba la economía con tal destreza que lo apodaban “el maestro”.

El maestro era, sin lugar a dudas, Alan Greenspan. Sin embargo, las ideas que ahora se imponen acerca de su extensa gestión al frente del banco central, entre 1987 y 2006, están alarmantemente equivocadas. Lejos de ser un sabio omnisciente, Greenspan estaba lleno de dudas acerca de la dirección de la Fed. Se preguntaba en voz alta si la calma que reinaba en la economía y su propia reputación exaltada podía desembocar en problemas. “Cuando las cosas se vuelven demasiado buenas, los seres humanos se comportan espantosamente mal” comentó ante un grupo de colegas.

El maestro era, sin lugar a dudas, Alan Greenspan. Sin embargo, las ideas que ahora se imponen acerca de su extensa gestión al frente del banco central, entre 1987 y 2006, están alarmantemente equivocadas. Lejos de ser un sabio omnisciente, Greenspan estaba lleno de dudas acerca de la dirección de la Fed. Se preguntaba en voz alta si la calma que reinaba en la economía y su propia reputación exaltada podía desembocar en problemas. “Cuando las cosas se vuelven demasiado buenas, los seres humanos se comportan espantosamente mal” comentó ante un grupo de colegas.

Además, lejos de ser un convencido partidario de la capacidad de los mercados para regularse a sí mismos, Greenspan agonizaba acerca de su inestabilidad. A menudo les recordaba a sus audiencias del crash que produjo la Gran Depresión de los años 30, sólo para después presenciar la crisis financiera de 2007-2008, que puso fin a su estatus de maestro y a muchas otras cosas.

Además, lejos de ser un convencido partidario de la capacidad de los mercados para regularse a sí mismos, Greenspan agonizaba acerca de su inestabilidad. A menudo les recordaba a sus audiencias del crash que produjo la Gran Depresión de los años 30, sólo para después presenciar la crisis financiera de 2007-2008, que puso fin a su estatus de maestro y a muchas otras cosas.

Tuve una idea de las dudas que abrumaban a Greenspan mientras hacía la investigación para mi libro sobre su vida y su carrera. Durante las entrevistas que le realicé en su oficina, cada vez que le preguntaba acerca de los inicios de su desarrollo intelectual, noté que su vista subía en dirección de un voluminoso archivador en una de las estanterías. Suponiendo que podría contener su tesis de doctorado de 1977, que había desaparecido hace años de los registros públicos, le pregunté si guardaba una copia. Cuando vio que miraba fijamente al archivador, me respondió que sí.

La tesis doctoral perdida arroja nueva luz sobre su figura. Durante los 18 años y medio que pasó como presidente de la Fed, llegó a encarnar la idea popular de un banquero central moderno: un activista que no tiene ningún inconveniente en proteger la economía de las turbulencias con transfusiones de dinero. La tesis de Greenspan, no obstante, parte de un lugar muy distinto. Se basa en un trabajo que presentó por primera vez en 1959, cuando aún estaba bajo la influencia de la excéntrica novelista y filósofa libertaria Ayn Rand. En su tesis, en lugar de considerar el activismo de la Fed como un baluarte contra la inestabilidad, formuló una crítica que lo llevó a denunciar la creación del organismo como “uno de los desastres históricos de la historia estadounidense”.

Durante su gestión como presidente de la Fed, Greenspan permitió el crecimiento de burbujas en forma reiterada y sostuvo que era mejor permitir el máximo crecimiento y empleo durante los ciclos exuberantes de la economía. Mientras la inflación estuviera bajo control, indicó, era correcto expandir la oferta de dinero.

En su tesis doctoral, no obstante, adoptó la postura opuesta: según el joven libertario, la Fed tenía una obligación, un deber claro e inviolable, de evitar la impresión de dinero que alentaba la formación de burbujas financieras. Si se deja que los mercados asciendan a alturas vertiginosas, los consumidores, que se sentirán más pudientes, gastarán en forma insostenible y acumularán deudas excesivas. Al ver que los precios de los activos no paran de subir, los empresarios se apresurarían a construir nuevos activos —fábricas, depósitos, condominios— y acumularían todavía más deudas en el proceso.

En suma, las burbujas inducen a las familias y las empresas a extremar sus finanzas con un exceso de deuda. La creación de la Fed había sido un desastre “histórico” precisamente porque no podía resistir la tentación de imprimir demasiado dinero, lo que degradaba los hábitos de la prudencia y nutría las burbujas que el joven Greenspan temía.

En suma, las burbujas inducen a las familias y las empresas a extremar sus finanzas con un exceso de deuda. La creación de la Fed había sido un desastre “histórico” precisamente porque no podía resistir la tentación de imprimir demasiado dinero, lo que degradaba los hábitos de la prudencia y nutría las burbujas que el joven Greenspan temía.

¿Qué importancia tiene esto ahora? Después de la crisis de 2008, cuando la opinión sobre Greenspan pasó de la reverencia a la malevolencia, los comentaristas lo acusaron de permitir que surgiera una burbuja hipotecaria de proporciones monstruosas por ideología o ignorancia. Los críticos lo acusaron de no ver el costo de las recesiones provocadas por la deuda, donde el ahorro se vuelve más importante que el gasto y la inversión, y de confiar ingenuamente en la eficiencia de los mercados.

Pero la tesis perdida del maestro demuestras que tales críticas no son acertadas. Greenspan no fue complaciente sobre las posibles catástrofes que se escondían en los balances de resultados, es un tema que lo había preocupado durante décadas. Lejos de ser ignorante al respecto, era el que más sabía.

Su preocupación por la fragilidad financiera es la trama olvidada de su carrera. Designado como presidente de la Fed a mediados de 1987, lo primero que hizo fue convocar a los expertos bursátiles del organismo al temer, con justa razón, que una burbuja estaba por explotar pronto. Durante los próximos años, afrontó la crisis de las instituciones de ahorro y préstamos; una crisis de los bienes raíces comerciales en 1991-92 y un estallido del mercado de bonos en 1994.

Dos años después, en tal vez las únicas dudas expresadas públicamente por Greenspan sobre las burbujas, se refirió célebremente a la “exuberancia irracional” en Wall Street. Posteriormente, en enero de 2004, cuando los precios inmobiliarios empezaban a tener cara de burbuja, repitió la advertencia y predijo la reiteración del estallido de las acciones tecnológicas. “Pareciera que hubiésemos regresado a los años 90”, señaló ante sus colegas. “Los posibles efectos son significativos”.

En suma, el temor juvenil de Greenspan sobre las finanzas lo acompañó a lo largo de su gestión al frente de la Fed. Mucho antes de la crisis de 2008 había entendido las lecciones que tras la crisis fueron celebradas como ideas nuevas.

Por cierto, cabe la pregunta: ¿Si Greenspan comprendía los peligros de las burbujas, por qué permitía que se desarrollaran e insistía en público que la mejor manera de abordarlas era corregir los desequilibrios que producían una vez que estallaban?

La mayor parte de la explicación tiene que ver con el entorno político. Cuando fue nombrado presidente de la Fed, Greenspan ya era un veterano de mil batallas en Washington tras haber servido en los gobiernos de los presidentes republicanos deRichard Nixon en adelante. Como un experimentado combatiente de la burocracia, calculó que si se movía en forma enérgica contra las burbujas sólo provocaría frustración y un escrutinio político hostil.

Su cautela fue reivindicada. Cuando intentó frenar la toma de riesgos haciendo un llamado, por ejemplo, a restringir las actividades de las entidades hipotecarias respaldadas por el gobierno, sintió la presión. El complejo inmobiliario industrial lo denunció por no entender el financiamiento de los créditos hipotecarios y creó anuncios de televisión devastadores para disuadir a los legisladores de apoyar los llamados de Greenspan para una intervención de los reguladores.

Es demasiado fácil y reconfortante atribuir a Greenspan los presuntos errores intelectuales que explican la crisis de 2008, imaginar que solamente porque aprendimos el lenguaje de los mercados que suben o bajan demasiado y de las recesiones de los balances de resultados nos habíamos vacunado contra un nuevo colapso financiero. Desafortunadamente, los orígenes de la crisis no están en las fallas de comprensión del maestro, lo que sería fácil de corregir. En lugar de ello, están en las fallas de nuestra política. En medio de una campaña electoral como la que se vive actualmente en EE.UU., ¿quién apostaría a que ahora estamos más seguros?

—Sebastian Mallaby es un Paul A. Volcker Senior Fellow de Economía Internacional en el Council of Foreign Relations. Este ensayo es adaptado de su nuevo libro “The Man Who Knew: The Life and Times of Alan Greenspan”, algo así como El hombre que sabía: La vida y los tiempos de Alan Greenspan.

Fuente: The Wall Street Journal, 04/10/16.

.

.

Argentina capta 2.500 millones de euros en deuda

octubre 5, 2016

Argentina emite 2.500 millones de euros en deuda

Por Emese Bartha.

Argentina vendió 2.500 millones de euros (US$2.800 millones) en deuda, en lo que constituye un rápido retorno a los inversionistas extranjeros para un país que hasta hace poco estaba excluido de los mercados internacionales de capital.

Argentina vendió 2.500 millones de euros (US$2.800 millones) en deuda, en lo que constituye un rápido retorno a los inversionistas extranjeros para un país que hasta hace poco estaba excluido de los mercados internacionales de capital.

La oferta prevista sigue a la emisión realizada por el gobierno argentino en abril por US$16.500 millones, un récord de emisión de deuda pública para una economía emergente. Los inversionistas sedientos de rendimientos han estado acumulando deuda de mercados emergentes en medio de una ola general de intereses bajos y negativos en otras partes, lo que ha estimulado la demanda de bonos desde Ghana hasta Brasil.

Pero Argentina, cuya economía se espera que se contraiga este año, es un recordatorio de los riesgos que conlleva este tipo de inversión para quienes ponen su dinero en los mercados emergentes.

El miércoles, el país comenzó a vender bonos denominados en euros en una operación de doble tramo, con vencimientos en enero de 2022 y enero de 2027.

La transacción tuvo un cupón de 4% para los bonos que vencen en 2022 y de 5,125% para los que vencen en 2027, de acuerdo con uno de los operadores que trabajó en la venta. La entidad dijo que la demanda alcanzó los 6.250 millones de euros para los dos tramos combinados.

La masiva emisión de bonos de abril fue un hito para el país, que en 2001 incurrió en cesación de pagos de su deuda soberana de más de US$80.000 millones. Las autoridades del país se enfrascaron luego en una pelea de años con los tenedores de bonos, llegando a calificar a algunos acreedores como “buitres”.

En los últimos seis meses, los fondos de mercados emergentes han recibido entradas netas por valor de US$45.500 millones, de acuerdo con cifras de la firma EPFR Global.

El dinero que fluye hacia los mercados en desarrollo llega a pesar del aumento de los riesgos. Aun contando con todo este dinero en efectivo, la calidad del crédito de los bonos soberanos de mercados emergentes puede deteriorarse, dijo esta semana un informe de Standard & Poor’s.

Nueve de los 20 mercados emergentes con la mayor cantidad de deuda soberana absoluta en circulación tienen perspectivas negativas, lo cual indica una posible rebaja en los próximos dos años, dijo Moritz Kraemer, jefe global de calificaciones de riesgo soberano de S&P. Esto frente a apenas dos perspectivas positivas entre esas 20 naciones.

S&P está particularmente preocupada por que un aumento de tasas de interés en Estados Unidos aspire el dinero de los mercados emergentes. Esa retirada podría producirse cuando los inversionistas empiecen a buscar rendimientos en EE.UU. y cuando un dólar más fuerte encarezca la deuda denominada en dólares, elevando así el riesgo de invertir en esa deuda soberana.

Argentina, junto con Turquía y Venezuela, fue identificada por S&P como entre los países más susceptibles, dado que está entre “los más dependientes de las entradas de capital”.

También se espera que la economía de Argentina se contraiga este año. Bank of America Merrill Lynch espera un crecimiento negativo de 1,5% en el Producto Interno Bruto antes de que repunte a 3% el próximo año, junto con una disminución de la inflación de alrededor de 36,5% este año a 20% en 2017.

— Jon Sindreu colaboró con este artículo.

Fuente: The Wall Street Journal, 05/10/16.

.

.

Al borde de la muerte en Venezuela

octubre 5, 2016

Un raspón en la rodilla puede ser fatal en Venezuela

Crisis sanitaria. La vida en el país caribeño puede ser peligrosa para la gente sana y resultar directamente mortal para quienes se enferman, como Ashley, de tres años, que por una lesión leve casi muere por la falta de antibióticos.

Ashley, una niña venezolana de tres años, casi muere por la falta de antibióticos. Una lesión leve en la rodilla se complicó.

Era apenas un raspón en la rodilla. Y los padres de Ashley Pacheco, de tres años, hicieron lo que hace todo progenitor: le dieron un abrazo, le limpiaron la herida dos veces con alcohol y pensaron que estaba todo resuelto. Dos semanas después, la niña se retorcía de dolor en la cama de un hospital. Su madre se quedaba con ella en el hospital día y noche. Su padre recorría Caracas en busca de antibióticos. No tenían idea de lo mucho que iban a empeorar las cosas.

Era apenas un raspón en la rodilla. Y los padres de Ashley Pacheco, de tres años, hicieron lo que hace todo progenitor: le dieron un abrazo, le limpiaron la herida dos veces con alcohol y pensaron que estaba todo resuelto. Dos semanas después, la niña se retorcía de dolor en la cama de un hospital. Su madre se quedaba con ella en el hospital día y noche. Su padre recorría Caracas en busca de antibióticos. No tenían idea de lo mucho que iban a empeorar las cosas.

La vida en Venezuela puede ser peligrosa para la gente sana y resultar directamente mortal para quienes se enferman. Luego de años de malos manejos económicos y de la debacle de los precios del petróleo, la economía venezolana está muy deteriorada. El gobierno dice que la crisis en el sector médico es un invento de la oposición y no admite la llegada de asistencia humanitaria. La cantidad de camas usables en los hospitales mermó un 40% en relación con el 2014. Y a medida que la economía se deteriora, escasean el 85% de las medicinas, de acuerdo con la asociación nacional de farmacias.

Una semana después de la caída en que se lastimó la rodilla, Ashley empezó a tener fiebre. En una clínica local los médicos le dijeron que pronto se repondría. La fiebre, no obstante, siguió subiendo y la rodilla se le hinchó.

Maykol y Oriana Pacheco la subieron entonces en su moto, la acomodaron entre los dos y se pusieron a buscar un hospital que se tomase su caso más en serio. Recorrieron tres, y ninguno tenía medicinas o habitaciones para recibir a Ashley.

A la mañana siguiente la pequeña tenía 39 grados de fiebre. Su padre se sentía cada vez más desesperado. Sin más opciones, enfiló hacia un cuarto hospital, el Universitario, donde de inmediato la llevaron a una sala de emergencia.

El hospital estaba muy sucio. El personal de limpieza se había quedado sin lavandina para limpiar los pisos. Por el edificio caminaban perros callejeros y había cucarachas en las paredes. El agua de los baños a veces salía negra.

Los médicos le diagnosticaron una infección estafilocócica. La bacteria había penetrado su tejido cerca de la rodilla y se metía en la coyuntura. Al caer la noche el estado de Ashley empeoró. Las rayas del monitor oscilaban enloquecidas. Su respiración sonaba rara y su padre notó que los movimientos de su pecho cuando respiraba no eran normales.

Los médicos sospechaban que la bacteria había llegado a los pulmones y abierto un agujero. Pero la última máquina de rayos X del hospital había dejado de funcionar el mes previo. Una ambulancia la llevó a una clínica privada, donde el examen le costaría a la familia el equivalente a una semana de sueldos.

Los rayos X confirmaron lo que se temía: el pulmón derecho de Ashley había colapsado. Los médicos le insertaron a la pequeña una gran aguja en el pecho y el aire salió zumbando. Poco después, llamaron a los padres a una sala y les dijeron que ya casi no tenían el antibiótico intravenoso. Y que sin la máquina de drenaje, Ashley no duraría más de 24 horas.

La familia de Ashley empezó a hacer llamadas a ver si encontraban alguien con esos artículos médicos un sábado a la noche. Pasada la medianoche, un amigo de la familia encontró un médico de una clínica privada que aceptó donar un Pleur-vac. Con ella, Ashley empezó a respirar mejor. Pero su pierna estaba muy morada e hinchada, del diámetro de un plato. Si no se podía frenar la infección, posiblemente tendrían que amputar la pierna.

Ashley, una niña venezolana de tres años, casi muere por la falta de antibióticos. Una lesión leve en la rodilla se complicó. AP

Maykol se sumó así a miles de venezolanos que corren contra un reloj personal tratando de salvar a sus seres queridos, haciendo cola por horas frente a farmacias tratando de buscar lo que necesitaba.

El antibiótico vancomicina fue el más difícil de conseguir. Maykol escuchó que un hospital público del otro lado de la ciudad podría tener esa medicina. Al llegar, la unidad pediátrica se había inundado. Y no tenían la medicina.

Con los jeans mojados, fue a otro hospital. Tampoco allí había nada. Pero cuando se iba, un hombre con un delantal blanco lo llamó y sacó tres frasquitos de su bolsillo.

Además de la medicina, Ashley ahora debía ser operada para drenar su rodilla infectada. Pocas de las 27 salas de operaciones del hospital funcionaban a pleno y había 150 niños en la lista de espera. Los médicos hicieron fuerza hasta que finalmente se le dio un turno a Ashley en la sala de operaciones. Dos residentes esterilizaron una aguja que ya había sido usada y le inyectaron la anestesia a Ashley.

Una semana después, la fiebre había subido inexplicablemente a 39 grados. Hacia el fin de semana, se la veía temblorosa debajo de sus sábanas de Dora la Exploradora, sudando, con 41 grados. Y Oriana notó algo nuevo: manchas rojas en su piel todavía hinchada.

No habían conseguido suficientes antibióticos como para asegurarse de que el estafilococo no seguía esparciéndose silenciosamente. Se necesitaría más vancomicina, tres dosis diarias por seis semanas, sin interrupción, para contener la infección sin que arruine el corazón o llegue al cerebro.

Maykol dejó de trabajar como conductor de taxi y se pasó el mes de agosto recorriendo la ciudad, tratando de conseguir la medicina. Oriana pasó todas las noches acurrucada junto a Ashley en una sala con otros ocho pacientes. Parientes suyos cuidaban a los otros niños.

Los dos agotaron el crédito de sus tarjetas y pidieron prestado todo lo que pudieron a sus familiares. Comían una sola vez al día y vendieron su heladera, su televisor, el teléfono celular de Oriana y la Play Station de los niños.

Finalmente, a mediados de agosto, casi un mes después de ser hospitalizada de nuevo, la fiebre cedió. Ashley sonrió alborozada cuando un técnico le dejó escuchar el latido de su corazón durante un ecocardiograma. Pero Oriana se preocupó al ver que el técnico analizaba una y otra vez un mismo sector. Daba la impresión de que algo no estaba bien.

La bacteria había cedido, pero el corazón de Ashley tenía cicatrices y era posible que con el tiempo su válvula tricúspide empezase a fallar y tuviese que ser reemplazada.

El día antes de que Ashley debía ser dada de alta, Oriana salió del noveno piso por primera vez en dos semanas. Los médicos no querían darla de alta hasta que no se sometiese a un ultrasonido para ver cómo estaba la pierna. Oriana trató de conseguir turno en un hospital público donde todavía funcionaba esa máquina. Cuando finalmente la recibieron, le dijeron que el primer turno disponible era en noviembre, dentro de dos meses. Oriana hizo un gesto de desazón. “Esto es una locura”, dijo en voz baja.

Al regresar, una nueva doctora le dio más malas noticias. Ashley tenía un hongo en los pulmones. Necesitaba una medicina que ya no se conseguía en Venezuela y debería permanecer hospitalizada mientras los médicos veían qué podían hacer.

Por primera vez desde que Ashley fue admitida, su padre se enojó. “¿Qué me quiere decir con eso de que necesita medicinas que no se pueden conseguir aquí?”, le dijo. “Al menos deme el nombre, así puedo buscarla. No me diga que la necesita y que no existe”.

Maykol pasó varios días buscando fundaciones internacionales y formas de importar la medicina. Tal vez podía hacer llenar una receta médica en Miami, aunque costaría más del sueldo de un mes.

Al final, la ayuda llegó de la habitación contigua. La madre del niño con una infección pulmonar donó la medicina para Ashley. Su hijo había muerto.

A fines de septiembre, dos meses después de que fue internada por primera vez, Rangel dijo que Ashley ya no tenía infección alguna.

Oriana le vendió las medicinas que la familia le había dejado a las madres de otros pacientes en ese piso. Usó parte del dinero para hacer el ultrasonido de Ashley en una clínica privada y guardó al resto para tratamientos futuros. “Hemos gastado todo lo que teníamos”, afirmó.

Tenían que ahorrar para algo más. Después de dejarse estar por mucho tiempo, Maykol y Oriana habían decidido bautizar a Ashley. Cuando fue dada de alta, salió rengueando del hospital, con un globo en la mano y un casco de moto para menores para el viaje a su casa. Residentes y enfermeras gritaron alborozados al ver partir a la familia. No les decían “adiós”, sino “buena suerte”.

Fuente: Clarín, 04/10/16.

.

.

Por error acumuló 101 mil euros de deuda con Google

octubre 5, 2016

Quería ser youtuber y acumuló 101 mil euros de deuda con Google

El sueño de un español de 12 años que por inexperiencia terminó mal. La mamá del chico le dijo a Clarín que tuvo miedo de ir presa porque no podía pagar. Al final, la empresa la perdonó.

José Javier tiene 12 años, tres hermanos, una madre ama de casa y un padre vendedor ambulante. Su fantasía, como la de muchos chicos de su edad, era convertirse en Youtuber. Es decir, un usuario que produce y sube sus videos a Youtube y que, en caso de pegarla, logra que esos videos sean vistos miles de millones de veces, ser tratado como una estrella de rock y tener ingresos de millonario. Pero mientras él creía que se estaba haciendo rico, la cuenta bancaria de su madre acumulaba una deuda imposible: más de 100.000 euros en sólo un mes. “Me voy a la cárcel, eso pensé durante las últimas dos semanas”, dice a Clarín Inma Quesada, su madre, desde España. Ayer, finalmente, Google entendió que fue un error y decidió perdonarles la deuda.

“El niño quería ser Youtuber y se metió donde no debía. Me decía que iba ganar mil euros a la semana y yo por supuesto no le eché importancia, pensé que era cosa de críos”, dice Inma por teléfono. José no tuvo demasiado tiempo para fantasear: “Fue un solo video tocando la trompeta y el trombón”, dice él desde Torrevieja, la pequeña ciudad de España en la que vive. Su madre sigue: “Cada vez que le aparecía un cartel que decía ‘se le ha aplicado un cargo de tantos euros’, él pensaba que estaba ganando más y más dinero”.

Por eso, cuando vio que su madre subestimaba sus ganancias, le dijo que fuera al banco a comprobar que el dinero estaba allí. La madre fue y encontró que faltaban 50 euros de la cuenta. “Pensé que había comprado un juego, tampoco le eché importancia”. Pero dos días después recibió un llamado del banco: tenía una deuda de 6 mil euros. Inma llamó a Paco, un técnico en computación amigo de la familia. Ahí descubrieron que, sin querer, el chico había contratado AdWords, un servicio de Google que permite que los clientes vean tu empresa destacada cuando buscan algo en Google. ¿Cuándo le cobran? Cada vez que alguien le hace click al anuncio.

Por eso, cuando vio que su madre subestimaba sus ganancias, le dijo que fuera al banco a comprobar que el dinero estaba allí. La madre fue y encontró que faltaban 50 euros de la cuenta. “Pensé que había comprado un juego, tampoco le eché importancia”. Pero dos días después recibió un llamado del banco: tenía una deuda de 6 mil euros. Inma llamó a Paco, un técnico en computación amigo de la familia. Ahí descubrieron que, sin querer, el chico había contratado AdWords, un servicio de Google que permite que los clientes vean tu empresa destacada cuando buscan algo en Google. ¿Cuándo le cobran? Cada vez que alguien le hace click al anuncio.

La deuda crecía a una velocidad inimaginable. “El lunes pasado, una semana después del llamado del banco, había ascendido a 78.000 euros. Y ayer (por el lunes) ya era de 101.100 euros. Todo sucedió en un mes”, cuenta ella. “Así que desde que me enteré dije ‘me voy a la cárcel’. Con tres niños y un marido que depende de la venta ambulante, para Navidad estoy en la cárcel”. José, mientras, no terminaba de entender por qué había explotado la burbuja: por qué no iba a ser famoso, por qué no iba a poder comprarse el celular nuevo, por qué no iba a poder aportar dinero a la Sociedad musical “Los Salerosos de Torrevieja”, la banda en la que toca.

La familia llamó un abogado. Y con ayuda del técnico en computación se dieron cuenta de que Google sólo le había pedido al chico una dirección de e-mail, un número de cuenta y la URL del sitio que quería publicitar. “Nadie le preguntó su edad ni le pidieron un documento. Dejaron que un niño abriera una empresa”, sigue ella. La presión de los medios españoles hizo el resto.

Ayer Google envió un comunicado en el que anunció el “perdón” sabiendo que sus políticas de seguridad habían hecho agua: “Hemos analizado este caso y vamos a proceder a cancelar el saldo pendiente de AdWords”, dijeron. Inma respiró aliviada. Y contó: “Le quité el ordenador al niño”. Del otro lado, mientras, José Javier conversaba con Clarín por Facebook. Ya no tiene computadora pero claro, tiene celular.

Fuente: Clarín, 04/10/16.

.

Haz click en la imagen de abajo:

.

.

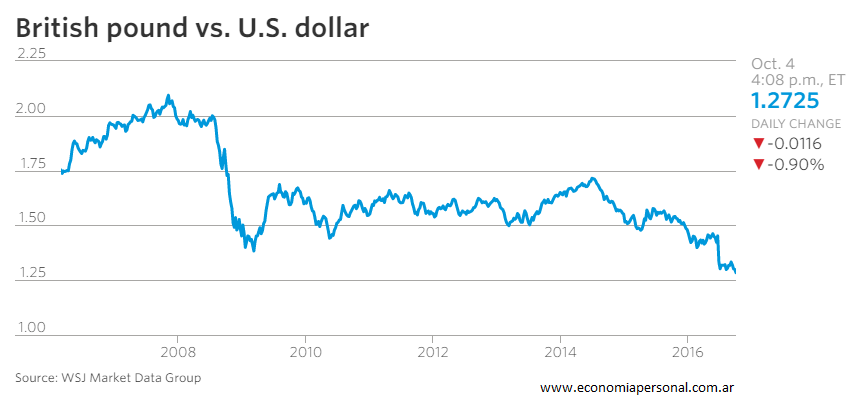

La libra esterlina cae a un mínimo de treinta años

octubre 4, 2016

La libra esterlina cae a u mínimo de tres décadas

La libra cayó el martes a un mínimo de tres décadas contra el dólar estadounidense, cotizándose por debajo de los niveles a los que descendió después de que el Reino Unidos votara en junio a favor de abandonar la Unión Europea.

La moneda cayó 0,82% a US$1,274, 15% menos que su cotización del 23 de junio, el día en que el Reino Unido acudió a las urnas. La libra se cotizaba frente al euro en 1,141, 0,4% a la baja.

La moneda cayó 0,82% a US$1,274, 15% menos que su cotización del 23 de junio, el día en que el Reino Unido acudió a las urnas. La libra se cotizaba frente al euro en 1,141, 0,4% a la baja.

Desde la consulta popular británica, la libra esterlina apenas ha superado los US$1,34 debido a la preocupación de los inversionistas por los efectos del llamado brexit sobre la economía británica y la probabilidad de que el Banco de Inglaterra siga actuando para apoyar el crecimiento. La última etapa de declive de la libra llegó después de que la primera ministra Theresa May estableciera marzo como la fecha de inicio del proceso de dejar la UE. La líder británica agregó que el acceso completo al mayor socio comercial del país era una prioridad más baja que el control de la inmigración.

Pero en un día volátil para los mercados británicos, el índice de acciones más importantes del país, el FTSE 100, repuntó a un máximo histórico, debido a que los inversionistas vieron los beneficios de una moneda más débil para las empresas del índice de referencia, que derivan más de 70% de sus utilidades en el exterior. El FTSE 100 avanzaba 1,80% a 7.109.

Los estrategas de divisas esperan una mayor volatilidad de la libra esterlina a medida que Londres y Bruselas negocien las condiciones de la salida británica.

“Si se decide por una forma de brexit que socava por completo la industria en la que usted tiene una ventaja comparativa –los servicios financieros– eso va a socavar la cuenta corriente y a debilitar aún más la libra esterlina”, dijo Grant Lewis, jefe de investigación de Daiwa Capital Markets Europe.

Una portavoz del gobierno británico declinó hacer comentarios sobre la caída de la libra.

Fuente: The Wall Street Journal, 04/10/16.

.

.