Cómo escribir tuits de 280 caracteres fácilmente y sin ser parte del test de Twitter

Manuel Moreno.

.

Twitter comenzó anoche a desarrollar un experimento a partir del cual un grupo reducido de usuarios de todo el mundo pueden escribir mensajes de más de 140 caracteres, hasta 280 para ser exactos.

La noticia -y más que probable posibilidad de que en un futuro cercano Twitter elimine por completo la barrera de los 140 caracteres- no ha dejado a nadie indiferente. Hay quienes consideran que se trata de una forma de acabar con la esencia de la red social, pero otros aceptan la medida porque afirman que les permite expresar lo que quieren con mayor libertad.

Es necesario utilizar Tweetdeck para que cualquier usuario pueda escribir un mensaje de más de 140 caracteres

Unos y otros están comentando ampliamente la noticia hoy en las redes sociales, máxime cuando ya se pueden ver en los timeline de algunos usuarios mensajes que rozan los 280 caracteres. Hay quien hace bromas sobre ellos, otros aprovechan para compartir contenidos más extensos… pero, sobre todo, estos mensajes sirven en la actualidad para que quienes no pueden probar aún la funcionalidad sientan cierta envidia y quieran poder hacerlo también.

En la propia red de microblogging los usuarios han publicado a lo largo del día varias formas de “trucar” la plataforma y conseguir escribir contenidos de más de 140 caracteres aun sin ser parte del grupo elegido para el experimento.

La mayoría requerían ciertas dotes de programación, pero una diseñadora web, Juliette Pretot, ha elaborado una forma que resulta realmente sencilla para empezar a tuitear con hasta 280 caracteres si eres usuario de Tweetdeck.

Tal y como explica en su web, tan sólo hay que arrastrar el elemento “Tweet 280” que incluye en esta página para incluirlo en los favoritos de nuestro navegador. (Debes acceder a la página mencionada para poder coger y arrastrar el elemento)

Una vez hecho esto, tan sólo hay que abrir Tweetdeck y, antes de tuitear, pulsar sobre el botón que se encuentra en la herramienta de favoritos (el que acabamos de incluir).

Con eso, ya veremos cómo la capacidad de la caja de actualización aumenta hasta los 280 caracteres, ¡así de fácil!

—Manuel Moreno. Periodista y fundador de TreceBits. Consultor y profesor de redes sociales y periodismo 2.0, colabora con varios medios de comunicación. Autor de: «El Gran Libro del Community Manager», “Cómo triunfar en las redes sociales” y «Yo también la lie parda en Internet».

Los nuevos desafíos tecnológicos de la industria aseguradora

Este sector, como muchos, no sólo está obligado a evolucionar junto a la tecnología digital, sino adaptarse también a los nuevos modelos de negocio.

No es difícil percibir que estamos viviendo en una era en que nuestra cotidianidad es imposible llevarla sin la tecnología. No terminamos de despertar y ya estamos revisando nuestro teléfono inteligente, y si vamos a ejercitarnos usamos un smartwatch para conocer los datos de la actividad física que hacemos.

Protección Financiera

Esta situación, a su modo, también se refleja en el ámbito empresarial, circunstancia que genera importantes cambios en la operación de las compañías.

Según algunas organizaciones integradas por distintas empresas de seguros en varios países, durante la última década se han desarrollado principalmente cuatro tecnologías que impulsan el crecimiento de la economía compartida:

1. Almacenamiento en la nube

Es un servicio que guarda información a través de Internet que ha comenzado a ser empleado para agilizar procesos, simplificar el cambio de algunos modelos de negocio y reducir gastos operativos.

2. Redes sociales

Son herramientas que permiten establecer una comunicación directa entre el consumidor y la empresa. Actualmente, más del 90% de los usuarios de Internettienen acceso a alguna plataforma social.

3. Big data y analítica

Se trata de valores obtenidos a partir del análisis de grandes volúmenes de datos que permiten generar proyecciones, detectar tendencias, etc.

4. Movilidad

El auge de los dispositivos móviles ha conducido al nacimiento de nuevos modelos de negocio por medio de las aplicaciones móviles.

Como podemos observar, la tecnología se ha vuelto el principal impulsor de procesos innovadores y de transformación empresarial en múltiples industrias, y entre ellas sobresale la industria aseguradora.

De ahí que algunas compañías de este sector como Sancor Seguros en Uruguay cuentan ahora con plataformas web que permiten establecer contacto con los usuarios por medio de diversas herramientas online para cotizar, evaluar y consultar coberturas de todos los seguros que ofrecen tanto a nivel personal como empresarial.

En ese contexto, las compañías aseguradoras deben prestar especial atención no solo a los canales que permitan la comunicación 24 horas con sus clientes, sino también a las tendencias y oportunidades que los mercados les presenta, como el aseguramiento de drones y vehículos autónomos, que cambiará las condiciones de los seguros para autos, entre otras cosas.

Una compañía de seguros británica ya creó la primera póliza para asegurar automóviles pilotados por una máquina.

Las nuevas tecnologías hacen que aumente la competitividad entre las empresas del sector asegurador, especialmente en la calidad del servicio que éstas ofrecen, generando un impacto muy positivo en esta industria alrededor del mundo.

¿La criptomoneda es para los bancos lo que es la kriptonita para Superman?

Por Carlos Rivero. Tax Corporate Senior Manager at MercadoLibre.com

.

.

Sin lugar a dudas, luego del paso de Irma, lo que hoy en día está en el ojo del huracán es la cotización de Bitcoins.

Es más que interesante leer la cantidad de notas que se están publicando alrededor de este tema y mucho más interesante los debates que se están dando en las redes sociales.

Muchos se están preguntando si estalló la burbuja, luego de una caída de aproximadamente un 25% en el valor de cotización. El que compró Bitcoins a principios de año no creo que este muy preocupado, siendo que la criptomoneda en cuestión tuvo una suba en el orden del 400% en los primeros ocho meses.

Lo cierto, es que el “Protocolo Bitcoin” no funcionó, y las instituciones financieras empezaron a tomar acciones necesarias para proteger sus negocios cuando se dieron cuenta que la cotización llego a rozar los USD 5000.

Los primeros en darse cuenta fueron los chinos, prohibiendo los Initial Coin Offerings (ICOs), medio a través del cual las nuevas startups levantaban sus rondas de inversión, fundamentando que este mecanismo “ha perturbado seriamente el orden económico y financiero”

Quien hubiese dicho que este hermoso país en desarrollo se pondría en contra de la innovación tecnológica.

Esta movida alertó a otros grandes jugadores mundiales, fue entonces cuando el regulador financiero de Reino Unido calificó de “alto riesgo e inversión especulativa” a este tipo de operaciones, las cuales deberían limitarse a inversores experimentados destacando la posibilidad que se pueda llegar a perder toda la inversión.

Lo que nadie le alertó al regulador, es que la tecnología lo está haciendo fácil para el común de la gente, entonces ya no están necesitando pagar a los “inversores experimentados” para poder invertir, quizás en el fondo esa sea su preocupación.

Entonces, los rusos se subieron al hecho de hacer leña del árbol caído manifestando la necesidad imperante de regular este mercado. Pero la frutilla del postre claramente fueron las declaraciones de Jamie Dimon, el banquero más poderoso de Wall Street, quien considera que Bitcoin es literalmente “un fraude” y advierte que finalmente la burbuja terminará estallando.

No contento con sus dichos terminó declarando que despediría a cualquier empleado que se atreva a invertir en este tipo de “moneda digital”. De pronto me vino un deja vu, con Cristina obligando a Aníbal a vender sus dólares para invertirlos en un plazo fijo en pesos. Una cultura muy innovadora la de nuestro amigo Jamie.

Algunos banqueros empiezan a resignarse, el socio fundador de Citigroup reconoció que en 5 años el banco va a perder el 30% de sus empleados, pero le echó la culpa la automatización.

En cambio otros, están tomando una actitud más proactiva, como los seis gigantes del mundo bancario que están creando USC, la primer moneda digital en el mundo que va a tener el respaldo de los bancos centrales, con las que incluso se va a poder utilizar para comprar acciones y títulos en la bolsa de valores o hacer cash out en cualquier momento en los bancos, obviamente, utilizando la tecnología blockchain, creada por Bitcoin.

La pregunta final entonces es: ¿Los bancos tienen poderes sobrenaturales como Superman o el único poder que tienen es controlar un negocio en forma cautiva a través de regulaciones?

Nunca pensaste ¿que bueno que estaría el mundo si en todos sus países se hablara el mismo idioma?

En el mismo sentido, ¿es eficiente que haya tanteas monedas distintas alrededor del mundo? ¿A quién beneficia tamaño costos de transacción, transferencia y conversión?

En mi humilde opinión las FinTech llegaron para quedarse, y llegaron para hacerle la vida más fácil a la gente, para aportar un enorme valor agregado en la cadena de valor, para cubrir necesidades insatisfechas del mercado.

No sé si Bitcoin explotará por los aires como la crisis de las “punto com” de fines de los noventa o será el MercadoLibre del futuro, pero la manera de hacer negocios está cambiando, las exigencias de los usuarios ya no son las mismas a causa de la revolución tecnológica, y estarán aquellos que sabrán adaptarse a ello capitalizando las oportunidades y quienes seguirán añorando los viejos tiempos como Blockbuster.

Ganó Angela Merkel las elecciones, pero más de 90 neonazis ingresan al Parlamento

La actual canciller logró un 33,5% de los votos según el boca de urna. Detrás se ubicaron los socialdemócratas con el 21% y la neonazi Alternativa para Alemania es la tercera fuerza, con un 13%.

Angela Merkel celebra la victoria, pero Alemania tiene en el surgimiento de los neonazis un foco de preocupación. (foto AFP) .

El bloque conservador de la canciller alemana, Angela Merkel, ganó hoy las elecciones con un 33,5% de los votos, 12 puntos más que los socialdemócratas, según el sondeo a pie de urna de la cadena pública ZDF, en el que la ultraderechista Alternativa para Alemania (AfD) es tercera fuerza, con un 13%. Según analistas políticos locales, ingresarían más de 90 legisladores ultraderechistas.

El partido AfD es uno de los más activos frentes antiinmigración de Alemania y hoy tuvo un avance inesperado en las elecciones. (Foto REUTERS)

Más allá del nuevo triunfo del oficialismo, lo que había tomado por sorpresa a los alemanes era el avance neonazi. La AfD era ya imparable en su giro desde el euroescepticismo hacia postulados de la ultraderecha tradicional. Ahora su voz estará representada, según los primeros cálculos, por más de 90 diputados en el Bundestag.

«Alemania se ha presentado a un examen de fin de ciclo que supone la entrada de los neonazis en el Parlamento», lamentó en este contextoel diario de Munich «Süddeutsche Zeitung».

Atrás quedan los tiempos en los que la AfD vendía lingotes de oro para financiarse. Con el caudal de votos recibido tiene asegurada una buena asignación de fondos estatales que aliviarán su situación económica y apuntalarán su supervivencia, siempre que las luchas intestinas no hagan acto de presencia.

Pese al avance de la AFD, la sociedad alemana aún resiste los avances ultraderechistas y protesta en las calles contra esa agrupación política (foto AFP)

Después de haber ingresado en 13 de 16 Parlamentos regionales y obtenido siete eurodiputados en las elecciones europeas de 2014 (en la actualidad tan solo dos de ellos se mantienen adscritos al partido), AfD se ha colgado hoy una nueva medalla.

El Partido Liberal (FDP) estaría en el 10%, de acuerdo a las cifras difundidas por esa cadena al cierre de los locales electorales, mientras que La Izquierda y los Verdes empatarían en el 9%.

Votantes del partido de Angela Merkel celebran la victoria en Berlin. EFE

Estos resultados son muy similares al sondeo hecho público en paralelo por la primera cadena ARD, que otorga al bloque conservador un 32,5% de los votos, seguido por el 20% para el Partido Socialdemócrata (SPD) del aspirante Martin Schulz y el 13,5% de AfD.

De confirmarse estos pronósticos, sólo hay dos opciones de alianza de gobierno posible, sea la reedición de la gran coalición con los socialdemócratas como la que ha liderado en la última legislatura Merkel, o un tripartido inédito a escala federal entre las filas de la canciller, los Verdes y el FDP.

Seguidores de la socialdemocracia alemana, la SPD, se espantan ante los primeros resultados electorales dados a conocer en Berlín. dpa

Estos porcentajes suponen el hundimiento del SPD, bajo el liderazgo de Martin Schulz, en el peor resultado en unas generales de su historia.

Ambos grandes partidos han sufrido un claro retroceso también respecto a las generales de 2013, en que la Unión Cristianodemócrata de Merkel y su hermanada Unión Socialcristiana bávara (CDU/CSU) obtuvieron un 41,5%% y el SPD un 25,7%.

La Izquierda fue tercera fuerza, con un 8,6%, mientras que los Verdes obtuvieron un 8,4%.

Tanto el FDP como la AfD, entonces un partido esencialmente euroescéptico, quedaron unas décimas por debajo del listón mínimo del 5% necesario para tener representación parlamentaria.

Alexander Gauland el candidato de AFD, el partido neonazi hablsa hoy a sus seguidores. dpa

De confirmarse estos resultados, el próximo Bundestag contará con seis grupos parlamentarios y será por tanto el más diversificado en cuanto a número de formaciones desde los años 50.

Schulz era el cuarto rival socialdemócrata al que se enfrentaba en unas generales Merkel, quien accedió al poder en 2005 tras derrotar al entonces canciller Gerhard Schroder y luego se impuso tanto a Frank-Walter Steinmeier, en 2009, y a Peer Steinbrück, en 2013.

Alemania/RFA (82 millones de habitantes/US$3.8 billones de PBI/ cuarta economía del mundo) tuvo el año pasado el mayor superávit de cuenta corriente del sistema global (US$289.000 millones/ 8.3% del PBI), por encima de China (1.340 millones de habitantes/ U$S 11.4 billones/ segunda economía mundial), que obtuvo un plus positivo de US$196.400 millones/1.7% del PBI.

El Deutsche Bank estima que la RFA duplicaría el superávit de cuenta corriente en 20 años, y que las ventas externas aumentarían 80% en la próxima década, mientras que el PBI industrial se elevaría 18 puntos en este periodo. El antecedente de esto es que en los 7 años previos a la crisis financiera internacional de 2008/2009 (colapso de Lehman Bross.), las exportaciones de Alemania Federal crecieron 76%, 20 puntos por encima del mejor desempeño del resto de Europa.

El superávit de cuenta corriente de la Republica Federal es obra de la superior productividad de su industria manufacturera(metalmecánica), especializada en bienes de equipo y de capital de alta tecnología, sumada a su vinculación preferencial con el eje del capitalismo mundial en esta etapa histórica, que son los países asiáticos, en primer lugar China.

La raíz de la extraordinaria productividad/ competitividad alemana se revela en la estructura de sus exportaciones (U$S 1.52 billones en 2016/ 38.4% del PBI/+1.2% respecto al año anterior) que se muestran nítidamente diferenciadas en tres tercios.

Las grandes compañías transnacionales – Bayer, Volkswagen, Siemens, Bosch, etc – todas ellas integrantes del Indice Dax30, tienen ingresos superiores a US$1.300 millones anuales, responden por 31,69% del total de las exportaciones, y son solo 0,02% del universo empresario de Alemania Federal.

El segundo tercio está constituido por pequeñas y medianas empresas (pymes) que venden menos de US$70 millones por año, exportan 31,4% del total, y son 99,65% de las firmas alemanas.

El tercer tercio es el decisivo. Son las Mittelstad – unas 3.000 – (0.34% del total) que disponen de ingresos entre US$150 millones y US$1.500 millones por año, y se hacen cargo de 31,4% de las ventas externas de la segunda potencia exportadora del mundo, después de China, que es la RFA.

Las Mittelstad son compañías extraordinariamente especializadas en un solo producto de alto valor tecnológico y alcance global, que compensan el elevado riesgo inherente a la especialización extrema con una notable diversificación internacional (un promedio de 16 países cada una). Esto les permite adquirir gigantescas economías de escala centradas en nichos específicos, en constante expansión, de la economía mundial.

El liderazgo de las Mittelstad en estos nichos globales está asegurado porque compiten por calidad y marca (usualmente centenaria o más, debido a que provienen de la segunda revolución industrial que impulsó el entonces canciller Bismarck tras la unificación de 1871 y la constitución del I Reich), y no por precio.

Las Mittelstad, estas pymes transnacionales altamente intensivas en conocimiento y capital, se especializan en la producción de maquinarias avanzadas, autopartes, productos químicos, y equipos eléctricos automatizados.

El año pasado, las 3.000 Mittelstad invirtieron US$ 11.000 millones en investigación científica y tecnológica (I&D), 15% del gasto realizado en este rubro esencial del capitalismo avanzado por la Republica Federal.

La particularidad de Alemania – una de las tres protagonistas de la globalización, junto con EE.UU y China – es que su participación en el proceso de integración mundial del capitalismo a través del comercio y las inversiones, no se realiza primordialmente a través de las grandes empresas transnacionales, sino de las pequeñas y medianas compañias (responsables de 68% del total de las ventas externas).

El núcleo estructural del capitalismo en el siglo XXI es el sistema integrado transnacional de producción, constituido por 88.000 empresas transnacionales y sus 600.000 asociadas o afiliadas(UNCTAD/2017); y lo asombroso es que la RFA, la cabeza del comercio internacional, tiene asegurado su protagonismo internacional no a través de las grandes corporaciones, sino de las pequeñas y medianas compañías.

Esta es la paradoja alemana, el país de la pequeña y mediana empresa, en su inmensa mayoría familiares, que son al mismo tiempo la fuente de su protagonismo internacional.

La RFA es el país europeo históricamente fundado en el consenso y la cooperación. Es lo que se ha denominado “capitalismo renano”; y ésta es la base socioeconómica y política de su excepcional competitividad. Alemania es el integrante de la Unión Europea (UE) y cabeza de la Zona Euro dotado de mayor estabilidad y previsibilidad; y colocado al mismo tiempo – y por eso – a la vanguardia de la innovación tecnológica, bajo el nombre ahora de nueva revolución industrial (Industrie 4.0).

Aquí está la explicación de la reelección este domingo por cuarta vez de Angela Merkel como canciller de Alemania, heredera de Bismarck.

Un banquero que protegió el kirchnerismo, preso y condenado en EE.UU.

Se trata de Hernán Arbizu, un ex ejecutivo del JP Morgan. Fue sentenciado por robo y defraudación bancaria.

Hernán Arbizu .

Hernán Arbizu, un ex ejecutivo del banco JP Morgan acusado por estafa y protegido por kirchnerismo, fue condenado el lunes pasado por un juez de Nueva York a la pena de 2 años y un día de prisión por los delitos de fraude, robo y defraudación bancaria y sustracción de identidad agravada.

Arbizu fue uno de los aliados más inesperados del gobierno de Cristina Kirchner. Llegó a participar de programas como 678, dar entrevistas a Luis D’ Elía y participar de numerosos actos K, buscando protección política para evitar ser enviado a los Estados Unidos, cuya Justicia había pedido su extradición en 2008.

Arbizu, argentino, de padre militar y oriundo de zona norte, había sido ejecutivo de la filial local del JP Morgan. Entre 2006 y 2008 trabajó en Nueva York, donde su propio empleador lo denunció por fraude bancario y desfalco en Estados Unidos a través de ocho maniobras de transferencia electrónica de fondos por hasta 5 millones de dólares. El modus operandi era sencillo: Arbizu sacaba sumas millonarias de cuentas de determinados clientes para reemplazar faltantes en cuentas de otros, a los que había estafado previamente. El primer desfalco, de 2,8 millones de dólares, lo denunció un empresario de Asunción.

Cuando estalló el escándalo y Arbizu tenía indicios de que la justicia estadounidense ordenaría su detención, Arbizu armó una estrategia jurídica pero a la vez política y mediática. Volvió al país y se presentó ante la justicia local alegando que sus actividades en Nueva York eran supuestamente ilícitas aquí. Como una especie de “arrepentido” y ante el juez federal Sergio Torres, confesó buena parte de la maniobra por la que se lo buscaba. Pero le agregó otros condimentos para buscar protección política del kirchnerismo.

Así empezó un raid por medios de comunicación y por juzgados federales con una serie de denuncias sobre lavado de dinero, fuga de capitales y otras maniobras de distintos nombres del mundo empresario, político y social de la Argentina. Nombres que, casualmente, eran en muchos casos blanco de las campañas del kirchnerismo en su construcción dialéctica de los enemigos del proyecto nacional y popular. Obviamente, aunque Arbizu llegó a hablar de una lista de 500 clientes del banco, en sus denuncias siempre ocupaban un lugar central los directivos del Grupo Clarín.

La estrategia de Arbizu tuvo poco sustento judicial –de hecho nunca logró demostrar la veracidad de las listas de clientes que mencionaba- pero fue muy útil a funcionarios kirchneristas como José Sbatella, ex titular de la UIF, que se sumaba a sus denuncias y las amplificaba. De hecho, el gobierno de Cristina Kirchner nunca concedió la extradición de Arbizu porque lo consideró un aliado, e incluso lo hizo declarar ante la bicameral que investiga de lavado de dinero y fuga de capitales.

Cada vez que el gobierno kirchnerista necesitó desviar la atención de las investigaciones en su contra acudió a los servicios de Arbizu. Cuando en 2013, Periodismo para Todos reveló la trama de la “ruta del dinero K”, Arbizu volvió a recorrer medios oficiales y paraoficiales acusando a Clarín de lavado de dinero.

Claro que a partir de 2015 la estrategia distractiva se fue haciendo más difícil. En junio del año pasado, Arbizu sorprendió anunciando a través de su abogado Pablo Argibay Molina que había aceptado su extradición, por lo que viajó a Estados Unidos el 22 de junio escoltado por dos agentes del FBI, para ser detenido apenas pisara suelo norteamericano. La explicación no es extraña: este tipo de negociaciones judiciales que incluyen el reconocimiento de delitos por los imputados a cambio de reducción de penas son usuales en el sistema judicial norteamericano.

En efecto, el 15 de diciembre pasado, Arbizu –asistido por sus abogados Guy Lewis y Jeffrey Forman- se declaró culpable voluntariamente ante el juez Lewis Kaplan. Y esta semana, Kaplan dio el veredicto: una sentencia de 24 meses y un día de prisión efectiva.

¿Realmente estamos dejando de leer libros de papel?

El informe de un importante centro de investigación muestra que no hemos dejado de leer libros en formato impreso pese al incremento de la tecnología.

Aunque plataformas como Netflix, Facebook y otros medios de entretenimiento digital compiten cada vez más por obtener la atención de las personas, el gusto de los estadounidenses por leer libros (de los que se agarran con las manos) está bastante lejos de desaparecer, según indica una investigación hecha por el Pew Research Center.

Libros electrónicos vs. libros impresos

En Estados Unidos, el 66% de los adultos afirma haber leído al menos un libro impreso durante el último año; la misma proporción que se registró en 2012. Si sumamos los libros electrónicos, en especial los libros pdf y audiolibros, el número de personas que asegura haber leído en medio impreso o digital en el mismo período se incrementa a un 73%, mientras que en el año 2012 llegó al 74%.

El año pasado, el 28% optó por la lectura de un libro electrónico y el 14% manifestó que había escuchado un audiolibro.

“Las cifras demuestran la capacidad de resistencia que tienen los libros de papel“, dijo Lee Rainie, director de Internet, ciencia y tecnología del Pew Research Center.

“Cuando se popularizaron los libros electrónicos, hace unos cinco o seis años, muchas personas pensaban que los libros impresos tenían los días contados, pero nuestros datos demuestran lo contrario”, agregó Rainie.

Cambios en los medios digitales

Ese 28% de lectores de libros digitales en 2016 ha permanecido relativamente estable desde 2014, pero lo que sí está cambiando es la forma en que se están consumiendo estos productos electrónicos.

Sobresale un incremento significativo de tabletas y móviles que están siendo utilizados para la lectura de libros en los últimos cinco años: El 13% utilizó su teléfono móvil para leer en 2016 frente a un 5% que hizo lo mismo en 2011. Un comportamiento similar sucede con las tabletas: el 15% leyó en estos dispositivos el año pasado, en comparación con un 4% registrado en 2011.

Predomina el impreso

El informe señala que mientras el 6% sostuvo que solamente leyó libros digitales, el 38% dijo haber leído solo en formato impreso.

No obstante, un 28% está combinando la lectura entre electrónicos e impresos, lo que indica que los más apasionados a la lectura aceptan su próximo texto en cualquier formato.

“Desean que los libros estén disponibles de cualquier forma”, explicó Rainie. “Leerán un libro digital en el metro lleno, descansarán leyendo un libro impreso cuando les provoque y se irán a la cama con su tableta”.

Para la elaboración del estudio de Pew Research Center participaron en total 1520 adultos estadounidenses entrevistados vía telefónica entre el 7 de marzo y 4 de abril de 2016.

Y tú, ¿qué formato prefieres para leer libros, digital o impreso?, déjanos saberlo en la sección ‘comentarios’ más abajo.

Murió Liliane Bettencourt, la mujer más rica del mundo y heredera de L’Oréal

Se estima que dejó una fortuna de 34.000 millones de euros. Tenía 94 años.

Por María Laura Avignolo.

La heredera de LOreal Liliane Bettencourt murió a los 94 años. / AFP

.

Madame Liliane Bettencourt ha muerto. La mujer más rica del mundo y heredera de la empresa de cosmética francesa L’Oréal,cuya vida, sordera, salud y fortuna se convirtieron en sus últimos años en una triste telenovela familiar y judicial, falleció en la noche del miércoles en su petit hotel de Neuilly sur Seine, en los suburbios de París. Habría cumplido 95 años el próximo 21 de octubre.

“Mi madre ha partido tranquilamente”, escribió Françoise Bettencourt Mayers, su hija, en un comunicado. “En este momento doloroso para nosotros, yo expreso, en nombre de mi familia, nuestro entero compromiso y fidelidad a L’Oréal y a la renovación hecha en toda confianza por su presidente Jean Paul Agon y sus equipos en el mundo entero”, precisó. Madame Bettencourt había heredado el grupo L’Oréal tras la muerte de su padre, Eugenie Schueller, en 1957.

Liliane Bettencourt durante una entrega de premios en el palacio del Elíseo, en París. / AFP

.

La vida, la discreción y los secretos de esta viuda millonaria y sus horrendos y tortuosos vínculos con su pequeña familia estallaron cuando la radio, la televisión, las revistas y las comidas mundanas se ocuparon de la apasionante relación entre esta señora elegante, refinada y hasta entonces muy aburrida, con un “gigoló” francés, gay, fotógrafo, irascible, déspota, y dandy, François Marie Banier, que la entretenía, viajaba con ella y la hacía reír y llorar.

Ante el horror de su hija Françoise, de su yerno Jean Pierre Meyers y la sorpresa de sus nietos Jean Víctor y Nicolás, Madame Bettencourt cubrió de regalos a su “gigoló” oficial hasta llegar a 1.000 millones de euros. Departamentos, obras de arte, seguros, fondos de inversión, ante la furia y los celos de Françoise, tan cerca de su papá Andrés y tan lejos de su mamá, históricamente.

Sola, sin demasiado contacto familiar, con su avión privado y una legión de mayordomos, mucamas, secretarias y chefs, Madame Bettencourt pasaba su año al sol y nadando. Oscilaba entre su suntuosa casa en el muy chic suburbio de Neuilly sur Seine, la casa con una enorme piscina que había construido su padre en Bretaña en 1920, su casa en Mallorca sobre el mar, y una aislada isla en la Seychelles, que su compañero Banier odiaba visitar “porque hay tiburones”.

Ella había decidido donar toda su fortuna a su hija Françoise, que recibiría un interés mensual de 34 millones de euros. Hasta que se inició un escándalo motivado por sus celos, el financiamiento ilegal de partidos políticos franceses y el destino de una heredera millonaria, con una cierta demencia senil, que oficialmente sus médicos se negaban a diagnosticar.

Los discretísimos negocios del matrimonio Bettencourt se hicieron trizas cuando la policía comenzó a investigar una donación en efectivo ilegal a Nicolás Sarkozy para su campaña presidencial, vía el tesorero partidario Eric Woerth.

Mónica Waitzfekder acusó a L’Oréal de haber recibido oro robado durante el nazismo y haber adquirido su mansión, que había sido ilegalmente incautada durante la guerra. Luego llegó el juicio de su hija Françoise al fotógrafo gigoló Banier, el allanamiento de la mansión de la millonaria, la intempestiva revisación médica a la hora de su desayuno, en su cama, para determinar su senilidad.

El imperio cosmético había comenzado cuando Eugène Schueller inventó una tintura para el cabello llamada Aureale, en 1907. Con ello se inició la fortuna de este hijo de un panadero. Después de haber sido citado 10 veces por valentía en la batalla de Verdum, Schueller comenzó a comprar compañías de belleza, un Rolls Royce, un departamento en la Rive Gauche y su casa en Bretaña. Su posicionamiento social en la sociedad francesa estaba en marcha.

Liliane Bettencourt junto a Francois-Marie Banier./ Archivo

Durante la ocupación nazi, fundó el Movimiento Social Revolucionario, con el apoyo de los alemanes, que se oponía al judaísmo, al bolchevismo, a los masones y al capitalismo. Allí Schueller conoce a Andre Bettencourt, que se casaría con su nieta Liliane en 1950 y luego sería ministro del general Charles de Gaulle.

Su hija Françoise se casa con Jean Pierre Meyers, nieto de un rabino asesinado en Auschwitz, y se convierte al judaísmo.

La casa de los Bettencourt se transforma en un centro para el “Tout Paris” intelectual, artístico y político. Pero los vínculos familias entre la mamá y su hija fueron siempre helados y difíciles, con ella educada por su “nanny” británica.

Françoise Meyers denunció y persiguió en los tribunales franceses al fotógrafo Banier, hasta que apenas unas tres semanas atrás, llegaron a un acuerdo extrajudicial secreto. Mientras tanto Banier había recibido departamentos en Paris, en Mónaco, la isla de Seychelles, seguros de vida, inversiones de manos de Madame Bettencourt, que su hija consideraba “abuso de confianza ante su senilidad y Alzheimer”.

Kiejman, el abogado francés del caso, sintetizó este drama judicial como un historia familiar. “La hija está tratando de usar a los tribunales para arreglar un conflicto psicológico con su madre. Es una mujer de 57 años, que queja: “Mamá no me quiere. Ella lo quiere a él más que a mí. Madame Bettencourt tuvo la mala suerte de encontrar al brillante Monsieur Banier más divertido que su propia hija-y entre usted y yo ,esto no es una sorpresa- y no res cuestión de esta corte decidirlo”, argumentó el abogado en el juicio.

Quién era Madame Bettencourt será un secreto, que se llevó a su tumba mientras su familia se distribuye sus 34.000 millones de euros. Detrás deja una hija, secretarias, mucamos, enfermeras, managers, notarios, banqueros, que quisieron explicar quién era y cuál era el rol de Banier en la manipulación de su fortuna. El affaire se volvió tan complicado y con tantos personajes de telenovela que la televisión comenzó a emitir videos, que explicaban “El caso Bettencourt para nulos”.

Madame Bettencourt consiguió conservar el 30% del capital de L’Oréal y una alianza con Nestlé, con la que ella firmó un pacto de accionistas. Pero impedía que Nestlé tomara el control de L´Oreal mientras Liliane Bettencourt estuviera viva.

Espiarle el Facebook, el celular y el mail a la pareja es un delito federal

Así lo definió la Corte Suprema en un expediente en el que una mujer denunció a su pareja por una supuesta situación de celotipia.

La Corte Suprema de Justicia de la Nación determinó que espiarle el Facebook, el correo electrónico y la lista de contactos del teléfono celular a la pareja es un delito federal.

El máximo tribunal resolvió así una cuestión de competencia entre dos tribunales que pugnaban por un expediente en el que una mujer denunció a su pareja por una supuesta situación de celotipia.

La mujer llevó a la Justicia la situación por la que “su ex pareja habría ingresado a su usuario de la red social Facebook y en su correo electrónico gratuito, y además habría obtenido, presumiblemente, los datos de sus contactos del teléfono celular y copiado su tarjeta SIM”.

El juez federal Luis Rodríguez rechazó la causa porque -a su entender- “no se advierte en el caso un interés que trascienda el estrictamente individual, ni circunstancia alguna capaz de fundar la intervención de la justicia federal”.

Pero el procurador general adjunto Eduardo Casal replicó que “el usuario de la red social y el correo electrónico constituyen una comunicación electrónica o dato informático de acceso restringido, cuyo acceso sólo es posible a través de un medio que por sus características propias se encuentra dentro de los servicios de telecomunicaciones”.

Esas cuestiones, consideró el procurador, “son de interés de la Nación”.

La Corte, con las firmas de los jueces Ricardo Lorenzetti, Elena Highton de Nolasco, Juan Carlos Maqueda y Horacio Rosatti, confirmó que debe intervenir la Justicia Federal, asignándole así ese carácter al delito.

Hay que dejar de lado la marchita y empezar a seguir a Alberdi

Por Roberto Cachanosky.

La marchita logró el objetivo de combatir el capital y con eso consiguió consolidar la pobreza y la desocupación en Argentina

Todos sabemos que este esquema donde unos pocos mantienen a muchos sin producir, no es viable en el mediano plazo. Olvidemos el tema de los jubilados que cobran en base a los impuestos que pagamos los que estamos en actividad y lo que aportan las empresas, más los impuestos que toma la ANSES de la recaudación general. Tenemos entonces que todos los años se incorporan al mercado laboral 250.000 jóvenes que terminan sus estudios. Además hay que traspasar aproximadamente 2 millones de personas del sector público nacional, provincial y municipal al sector privado y lograr que los que viven de planes sociales empiecen a trabajar.

Queda claro que necesitamos un tsunami de inversiones, tal vez del 30% de PBI para bajar la tasa de desocupación, absorber a empleados del sector público, piqueteros y jóvenes que se incorporan anualmente al mercado laboral. ¿Es posible alcanzar esa tasa de inversión? Es perfectamente posible. Irlanda tiene una tasa de inversión del 30% del PBI. Australia ronda ese número aunque en 2016 estuvo en el 26% del PBI. Chile se mueve entre un piso del 20% y un techo del 28%. Perú se mueve entre pisos del 20% y techos del 26%. Nosotros estamos, desde hace décadas con tasas que tienen como techo el 20% del PBI. Y no tomo China porque está en tasas de inversión del 48% del PBI, tasas que hoy veo complicado alcanzar para nuestro caso.

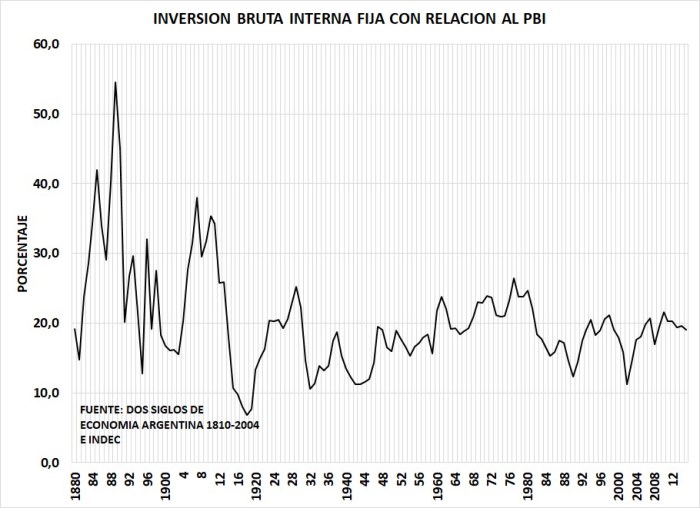

Pero si observamos la tasa de inversión en nuestro período de auge económico, desde la consolidación nacional en 1880 hasta la Gran Guerra en 1914, podemos observar que la tasa de inversión oscilaba entre un piso del 20% y un techo del 30% del PBI con picos del 40% y más también.

Gráfico 1

Luego de la depresión de 1930, cuando ya entramos en políticas más intervencionistas y una economía más cerrada, la tasa de inversión se estancó en la banda del 10 al 20 por ciento del PBI. En un breve período de la década del 60 empieza a moverse por encima del 20% anual hasta mediados de los 70 y luego de la crisis de 1982 nunca logró superar cómodamente el 20%.

Tal vez este gráfico nos muestre por qué tenemos pobreza, indigencia y desocupación. La tasa de inversión ha sido muy baja desde la década del 40 como para generar más puestos de trabajo, mejorar la productividad de la economía e incrementar los ingresos reales.

¿Por qué a fines del siglo XIX y principios del XX tuvimos tan alta tasa de inversión y luego se desplomó? Porque abandonamos los principios de la constitución de 1853/60 y entramos en el populismo fascista del peronismo donde había que redistribuir el ingreso. Los empresarios eran malos que explotaban a los trabajadores y había que confiscarles parte de sus activos y de sus ingresos. Esta cultura peronista continuó con gobiernos militares y radicales y se consiguió el objetivo buscado en la marchita: combatiendo al capital nos quedamos sin inversiones. La decadencia tenía que producirse inevitablemente y se produjo.

¿Podemos volver a las tasas de inversión de fines del siglo XIX y a las que actualmente tienen Australia, Irlanda, Perú o Chile? Sí, pero vamos a tener que mostrar que dejamos de ser un país de loquitos que cada tanto confisca los ahorros, declara el default y cosas por el estilo. Eso significa recuperar la confianza. Para recupera la confianza el primer paso consiste en que la dirigencia política cambie su discurso de quitarles a unos para darle a otros porque lo único que van a conseguir es espantar inversiones. Si Cambiemos sigue con este discurso de estar contentos porque tiene más planes sociales que el kirchnerismo, vamos por mal camino. El discurso tiene que ser totalmente diferente, volviendo a premiar la cultura del trabajo, el esfuerzo personal y la capacidad de innovación de las personas.

La marchita logró el objetivo de combatir el capital y con eso consiguió consolidar la pobreza y la desocupación en Argentina. Por lo tanto, nuestros políticos tendrán que citar menos a Perón y empezar a leer más a Juan Bautista Alberdi, el que inspiró nuestra Constitución de 1853/60 que nos llevó a la prosperidad. Insisto, hay que dejar de lado la marchita y empezar a seguir a Alberdi que nos llevará a buen puerto.

Por Carlos Rivero. Tax Corporate Senior Manager at MercadoLibre.com

Por Carlos Rivero. Tax Corporate Senior Manager at MercadoLibre.com