Cómo Crear un Fondo de Reserva para Emergencias y Potenciar tu Economía Personal

enero 28, 2025 · Imprimir este artículo

Por Gustavo Ibáñez Padilla.

En un mundo donde la incertidumbre es la única certeza, tener un fondo de reserva para emergencias no solo es prudente, sino esencial para asegurar tu bienestar financiero. Este artículo te guiará a través de pasos concretos, ofrecerá plantillas prácticas y una guía integral para construir y mantener este fondo, transformando así tu economía personal en una fortaleza inexpugnable.

.

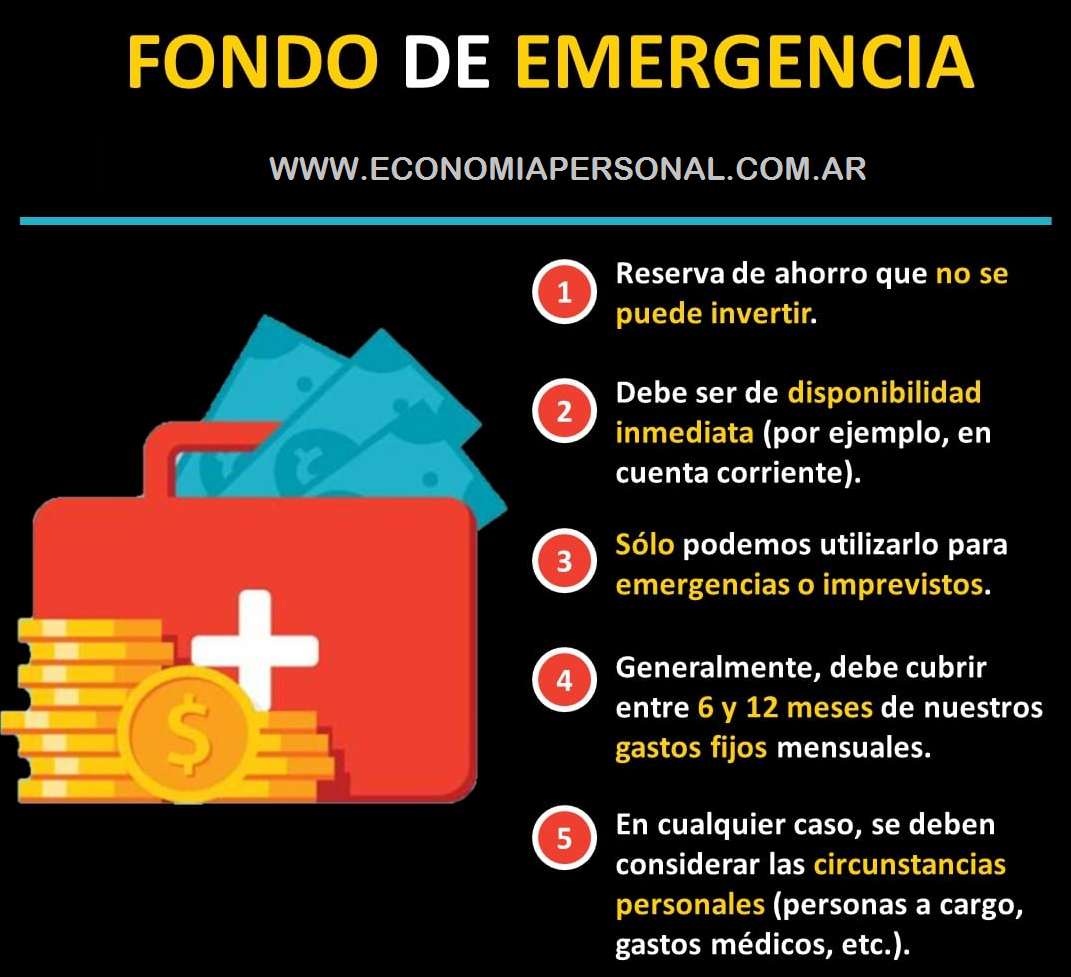

Pasos Concretos

-Evalúa tus Gastos Mensuales:

Comienza por analizar tus gastos mensuales. Utiliza herramientas de presupuesto o simplemente revisa tus extractos bancarios de los últimos meses. Identifica cuáles son tus gastos fijos (alquiler, servicios públicos, seguros) y variables (comida, entretenimiento).

[ Ver: ¡Cuidado con los Gastos Hormiga! ]

-Establece tu Meta de Ahorro:

Una regla general es ahorrar lo suficiente para cubrir de 3 a 6 meses de tus gastos esenciales. Basándote en el análisis de tus gastos, determina cuánto necesitas guardar. Si tus gastos mensuales son de $3,000, tu fondo debería estar entre $9,000 y $18,000.

-Ajusta tu Presupuesto:

Define cuánto puedes ahorrar cada mes. Podría ser un porcentaje de tu ingreso o una cantidad fija. Si tus ingresos son variables, considera un porcentaje, por ejemplo, el 10% de cada cheque.

-Automatiza tus Ahorros:

Programa transferencias automáticas a una cuenta separada dedicada exclusivamente a tu fondo de emergencia. Esto asegura que el ahorro sea una parte innegociable de tu presupuesto.

-Revisa y Ajusta Regularmente:

La vida cambia, y con ella tus finanzas. Revisa tu fondo de emergencia al menos una vez al año o tras cualquier cambio significativo en tu situación (empleo, salud, familia).

[ Ver: Cuándo revisar su Plan Financiero ]

Plantillas

Pʟᴀɴᴛɪʟʟᴀ ᴅᴇ Pʀᴇsᴜᴘᴜᴇsᴛᴏ Mᴇɴsᴜᴀʟ:

Ingresos Totales: $______

– Gastos Fijos:

– Alquiler: $______

– Servicios: $______

– Seguros: $______

– Gastos Variables:

– Comida: $______

– Transporte: $______

– Entretenimiento: $______

Total Gastos: $______

Ahorro Mensual: $______ (Ingresos – Gastos)

* * * * *

Pʟᴀɴᴛɪʟʟᴀ ᴅᴇ Fᴏɴᴅᴏ ᴅᴇ Eᴍᴇʀɢᴇɴᴄɪᴀ:

Meta de Fondo de Emergencia: $______ (3-6 meses de gastos)

Ahorro Actual: $______

Ahorro Mensual: $______

Meses para Alcanzar Meta: ______ (Meta / Ahorro Mensual)

.

Guía para Mantener tu Fondo

-Invierte sabiamente:

Mantén tu fondo en cuentas de fácil acceso pero que también generen algún interés. Considera cuentas de ahorro de alta tasa o fondos del mercado monetario.

-No uses el Fondo para Gastos innecesarios:

Define claramente qué constituye una emergencia. Un viaje de placer o una compra no esencial no debería justificar el uso de este fondo.

-Aumenta conforme aumentan tus ingresos:

Si recibes un aumento de sueldo o un ingreso extra, ajusta el monto que ahorras mensualmente para alcanzar tu meta más rápido o para aumentar tu meta.

-Desarrolla tu Educación Financiera:

Continúa educándote sobre finanzas personales. Libros, podcasts y cursos pueden proporcionarte nuevas estrategias y motivación para mantener tu disciplina. Un buen comienza es leer el Manual de Economía Personal. Cómo potenciar sus ingresos e inversiones.

.

Asume tu responsabilidad y comienza ahora

Construir un fondo de reserva para emergencias no es solo una estrategia financiera; es un acto de autocuidado y responsabilidad hacia tu futuro. Imagina la paz mental de saber que estás preparado para lo inesperado, ya sea una reparación de coche, una enfermedad o la pérdida de empleo. No dejes que la procrastinación o la incertidumbre te impidan actuar. Comienza hoy mismo. Evalúa tus finanzas, ajusta tu presupuesto y empieza a ahorrar. Tu yo del futuro te lo agradecerá. ¡Empieza ahora a construir tu fortaleza financiera!

Fuente: Ediciones EP, 28/01/25.

I͟m͟p͟o͟r͟t͟a͟n͟t͟e͟:

Toma los debidos recaudos antes de realizar cualquier operación financiera. Consulta el Aviso legal

Información sobre Gustavo Ibáñez Padilla

Más información:

La importancia del Asesor Financiero

La Libertad Financiera es un camino, no un destino

Saber y consultar, dos claves de la economía personal

Las Anualidades como instrumentos de planificación financiera personal

La Libertad Financiera: Flujo de Efectivo vs. Stock de Capital en la Economía del Siglo XXI

La Importancia de la Planificación Financiera Personal en los Programas de Outplacement

.

.

Comentarios

Algo para decir?

Usted debe estar logueado para escribir un comentario.