Caerá el petróleo por causa del Coronavirus

febrero 13, 2020

Por coronavirus, prevén baja «significativa» en demanda de petróleo

Las previsiones de demanda del crudo para 2020 son de 825 mil barriles diarios, 365 mil menos que en su previsión anterior, su nivel más bajo desde 2011.

La Agencia Internacional de la Energía (AIE) revisó drásticamente a la baja sus previsiones de demanda mundial de petróleo por las consecuencias «significativas» del nuevo coronavirus.

Sus previsiones de demanda para 2020 son ahora de 825 mil barriles al día, 365 mil menos que en su previsión anterior, su nivel más bajo desde 2011.

La AIE prevé además una contracción de la demanda el primer trimestre, por primera vez en más de 10 años, en 435 mil barriles al día.

«Las consecuencias del Covid-19 (nombre oficial de la enfermedad provocada por el nuevo coronavirus) para la demanda mundial de petróleo serán significativas», dijo la AIE en su informe mensual sobre el petróleo.

La agencia apunta que hay «una importante ralentización del consumo de petróleo y de la economía China en su conjunto» mientras sigue el impacto mundial de la epidemia.

La AIE, que aconseja a los países desarrollados sobre sus políticas energéticas, apunta que la epidemia de SRAS de 2003 no es comparable con la actual porque China es muy distinta.

En 2003 la demanda de petróleo china era de 5.7 millones de barriles al día (mbd) y el año pasado fue más del doble, de 13.7 mbd.

En 2019 China representaba más de tres cuartas partes del crecimiento de la demanda de petróleo.

«Hoy (China) está en el centro de las cadenas de suministro mundiales y los viajes con destino y procedentes del país aumentaron enormemente, aumentando así las posibilidades de propagación del virus», apunta la AIE.

La Organización de Países Productores de Petróleo (OPEP) ya revisó a la baja ayer su previsión de demanda mundial y subrayó el impacto en China del coronavirus, en particular en los carburantes que se usan para la aviación.

Fuente: milenio.com, 13/02/20.

Vincúlese a nuestras Redes Sociales: LinkedIn Twitter

.

.

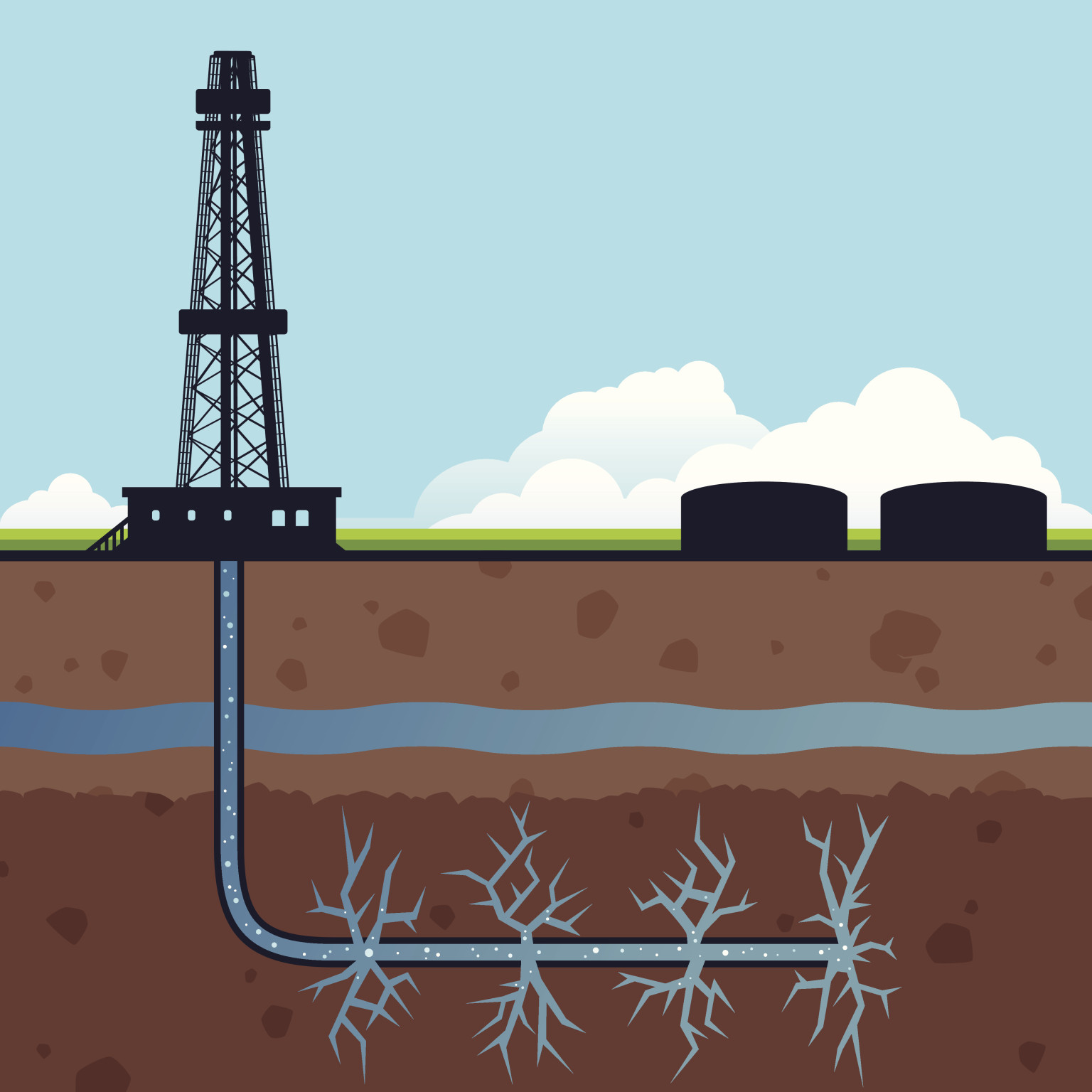

Repsol descubre un enorme yacimiento de petróleo en Estados Unidos

marzo 9, 2017

Repsol halla el mayor yacimiento de petróleo en EEUU de los últimos 30 años

El hallazgo está en Alaska. Los recursos alcanzan aproximadamente 1.200 millones de barriles recuperables de crudo ligero.

Repsol y su socio Armstrong Energy han realizado en Alaska el mayor descubrimiento convencional de hidrocarburos de los últimos 30 años en suelo de Estados Unidos, ha comunicado este jueves la empresa a la Comisión Nacional del Mercado de Valores (CNMV).

El hallazgo, el más importante de Repsol desde 2009, cuando descubrió el yacimiento de Perla (Venezuela), se ha producido en la formación geológica Nanushuk, situada en la región de North Slope, en Alaska (EEUU).

El hallazgo, el más importante de Repsol desde 2009, cuando descubrió el yacimiento de Perla (Venezuela), se ha producido en la formación geológica Nanushuk, situada en la región de North Slope, en Alaska (EEUU).

Se calcula que los recursos de Repsol y Armstrong Energy identificados en la formación de Nanushuk son de aproximadamente 1.200 millones de barriles recuperables de crudo ligero.

El descubrimiento se ha realizado en la zona denominada Horseshoe, situada al sur de Nanushuk, lo que extiende en 32 kilómetros el yacimiento respecto a la zona de Pikka, en la que se habían producido otros hallazgos en 2014 y 2015. La petrolera española tiene una participación del 25% en Horseshoe.

Según Repsol, los pozos en los que se ha encontrado el crudo Horseshoe-1 y Horshoe-1A, perforados en la campaña invernal de exploración 2016-2017, confirman a la formación de Nanushuk como «una de las de mayor potencial» de North Slope.

Antes de este descubrimiento de Horseshoe, Repsol perforó como operador trece pozos en North Slope que permitieron encontrar reservas de crudo en la zona de Pikka.

De hecho, el plan de desarrollo preliminar de Pikka contempla que la producción se inicie a partir de 2021, con un potencial de alrededor de 120.000 barriles de petróleo al día.

Puesto que Repsol tiene una participación del 49% en Pikka, le corresponderían casi 60.000 barriles.

El año pasado, la producción de crudo de Repsol en EEUU ascendió a 120.000 barriles al día.

Las licencias de desarrollo de Pikka se están tramitando y está previsto que un porcentaje significativo de los recursos identificados se reclasifiquen como reservas probadas y probables una vez obtenidas.

En el pozo Horseshoe-1, que tiene una profundidad de 1.828 metros, se descubrió una columna neta de petróleo de más de 46 metros.

En Horseshoe-1A, que llegó a una profundidad de 2.503 metros, se encontró una columna neta de crudo de 30 metros.

Fuente: libremercado.com/, 09/03/17.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

Alzas en el petróleo de hasta 11%

diciembre 1, 2016

Ven un barril arriba de u$s 60 y más impulso para acciones petroleras

Tras el acuerdo de la OPEP anunciado ayer, en el mercado local hubo alzas de hasta 11%. Esperan que el precio del crudo se acomode por encima de los u$s 60 el barril.

Por Julián Yosovitch.

La OPEP ha logrado llegar a un acuerdo en alcanzar la primera rebaja de la producción de petróleo en ocho años y el precio del barril se disparó con una suba diaria del orden del 8%. El mercado espera que el precio del barril de crudo continúe su escalada entre 10 a 15 dólares, intentando colocar al WTI por encima de los 60 dólares.

Días atrás el banco de inversión Goldman Sachs había sostenido que la economía necesita mayores precios del petróleo y había sugerido a sus clientes sobre-ponderar posiciones en el petróleo.

La reacción a nivel local no tardó en llegar y las acciones del sector han mostrado fuerte avances con Petrobras a la cabeza, generando alzas del orden del 10,95% así como Tenaris e YPF que supieron recuperarse un 7.80% y 5.15% respectivamente. Quedó muy en claro cómo el factor petrolero fue lo que llevó al Merval al alza ya que el Merval Argentina que excluye Petrobras, tan solo acumuló un avance de 0.25%, mostrando debilidad en el resto del panel, o al menos no la misma fortaleza que el sector petrolero.

La reacción a nivel local no tardó en llegar y las acciones del sector han mostrado fuerte avances con Petrobras a la cabeza, generando alzas del orden del 10,95% así como Tenaris e YPF que supieron recuperarse un 7.80% y 5.15% respectivamente. Quedó muy en claro cómo el factor petrolero fue lo que llevó al Merval al alza ya que el Merval Argentina que excluye Petrobras, tan solo acumuló un avance de 0.25%, mostrando debilidad en el resto del panel, o al menos no la misma fortaleza que el sector petrolero.

Ezequiel Halfon, operador de bonos y acciones argentinas y brasileñas considera que para el sector petrolero del Merval, este corte que hizo la OPEP sin dudas lo va a beneficiar sobre todo a Petrobras y Tenaris. Este corte de la OPEP va a ubicar al petróleo en la banda de 50-55 dólares y el año que viene con la caída masiva de inventarios iremos a los 60-63 dólares. «Para los próximos meses estaremos operando en la banda de 50-55 dólares y con este acuerdo tiene sentido mantener exposición en el sector petrolero», dijo.

Nery Persichini Economista. Analista de inversiones de Inversor Global considera que el acuerdo de reducción de la producción de la OPEP le da vida al Merval «crudodependiente». No obstante, desde Inversor Global recomiendan manejar un criterio selectivo y no apostar solamente por el sector. Por ejemplo, entre los papeles que más subieron ayer (APBR, TS, PSUR e YPFD) encontramos diferentes realidades. TS (subió 20% en noviembre) es la compañía más saludable, con abundante liquidez y baja carga de deuda. En cambio, PSUR está al borde de la quiebra y cuenta con un patrimonio neto contable negativo. «La elección de los activos del sector tiene que tener una coherencia entre los fundamentos y el perfil y objetivos del inversor».

Juan Pablo Vera de Tavelli y Cia considera que «sin la excesiva ponderación de otras épocas, el sector petolero aún tiene un peso significativo en el Merval, del orden del 30%. Tal es así que la suba de ayer en el índice líder es explicada 100% por el +9% del barril. Diferencia entre Merval y su componente local de riesgo (M.Ar) grafica claramente esta situación». «Un upside del petróleo sería condición necesaria para que el sector continúe el rally. La suficiente estaría dada por una apreciación del peso argentino y el real (o por lo menos no depreciación), sensibles ambas monedas para las deudas en moneda dura de YPF y APBR. En TS agregaríamos además sus buenos fundamentos», explicó.

Guido Macchi de Macchi Valores, también coincide en que el acuerdo actual es positivo para el sector petrolero local y agrega: «entre el combo de la suba del precio del petróleo, más la suba del dólar, más el efecto Trump es probable que el precio de las acciones de las petroleras suban».

Alejandro Bianchi, Gerente de Inversiones de InvertirOnLine considera que el acuerdo de OPEP es positivo aunque no cree que el precio del barril supere los u$s 65 por motivos relacionados con el volumen de la oferta potencial a esos valores.

http://www.cronista.com/finanzasmercados/Ven-un-barril-arriba-de-us-60-y-mas-impulso-para-acciones-petroleras-20161201-0061.html

Baja el petróleo tras un crecimiento mayor al esperado de las reservas de EE.UU.

noviembre 3, 2016

El petróleo cae tras un aumento mayor a lo esperado en las reservas de EE.UU.

NUEVA YORK (EFE Dow Jones) — Los precios del petróleo bajaban acusadamente el miércoles después de la publicación del dato semanal de reservas en Estados Unidos, que reveló un incremento muy superior al esperado de los inventarios de crudo.

En las primeras horas de la tarde, el futuro de enero del crudo Brent caía un 3,1% a US$46,61 por barril y el futuro de diciembre del crudo WTI bajaba un 3,2% a US$45,17.

El Departamento de Energía estadounidense anunció que los inventarios de petróleo se incrementaron en 14,4 millones de barriles a un total de 482,6 millones, frente al aumento de un millón de barriles que esperaban los analistas consultados por The Wall Street Journal.

Los analistas consideran que las sólidas importaciones y la escasa utilización de las refinerías son los motivos del incremento.

Los precios internacionales del petróleo llevan tres sesiones consecutivas a la baja lastrados por la reducción de las perspectivas de que los grandes productores lleguen a un acuerdo de rebajar la producción para finales de mes como habían previsto en un principio.

“Los precios siguen retrayéndose y han borrado la mayor parte de la prima por la OPEP”, indicó Olivier Jakob, analista de la consultora suiza Petromatrix. La OPEP “ha estado hablando de reducir la producción, pero la producción ha estado aumentando y los mercados petroleros siguen aún bajo presión por el exceso de oferta física”, concluyó.

–Jenny W. Hsu contribuyó a esta nota.

Fuente: The Wall Street Journal, 02/11/16.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

El shale oil norteamericano estabiliza los precios del petróleo

septiembre 13, 2016

La producción de esquisto en EE.UU. estabiliza los precios del petróleo

El rango más estrecho frustra a muchos inversionistas a largo plazo, pero alivia la presión sobre las grandes petroleras.

Después de un largo período de auges y caídas, la nueva realidad de los precios del petróleo es un rango más estrecho que frustra a muchos inversionistas a largo plazo, pero alivia un poco la presión sobre las grandes compañías petroleras.

La cotización del crudo en Estados Unidos está entrando en su sexto mes de negociación entre US$40 y US$50 el barril. Numerosos inversionistas apuestan a que, más allá de las fluctuaciones, el mercado permanecerá en ese rango hasta finales de año.

La cotización del crudo en Estados Unidos está entrando en su sexto mes de negociación entre US$40 y US$50 el barril. Numerosos inversionistas apuestan a que, más allá de las fluctuaciones, el mercado permanecerá en ese rango hasta finales de año.

La relativa calma refleja la forma en que los productores estadounidenses, que gracias al gran rendimiento de los yacimientos de esquisto empujaron el mercado global a un exceso de oferta en 2014, han cambiado la dinámica del sector. Su capacidad para iniciar o detener rápidamente su producción ha hecho que el mercado se estabilice a precios más bajos.

Las cotizaciones por encima del rango actual los alentarían a aumentar su producción, mientras que una caída por debajo de US$40 los obligaría a reducir aún más los gastos. Otro declive pronunciado de los precios también podría obligar a grandes potencias exportadoras de crudo, como Arabia Saudita y Rusia, a estudiar más a fondo la limitación o disminución de la producción.

Aunque muchas petroleras siguen en aprietos, los actuales niveles de precios ofrecen cierto alivio a una industria que sintió los estragos a principios de este año, cuando el crudo cayó a un mínimo de 13 años. Menos productores están perdiendo dinero en efectivo a raudales, aunque los precios siguen demasiado bajos como para estimular la inversión en nueva producción que muchos analistas estiman que el mercado necesitará en los próximos años.

Los consumidores estadounidenses y los sectores que dependen del combustible, como las aerolíneas, continuarán cosechando los beneficios de las bajas cotizaciones.

Debido al estrecho rango de precios, muchos inversionistas parecen estar adoptando una estrategia a corto plazo, entrando y saliendo rápidamente de posiciones con el fin de obtener modestas ganancias, según datos de la Comisión de Comercio de Futuros de Materias Primas de EE.UU.

En la semana terminada el 26 de julio, por ejemplo, las apuestas a una baja del precio realizadas por fondos de cobertura y otros inversionistas especulativos registraron la mayor alza semanal de la historia. Cuatro semanas más tarde, redujeron sus apuestas a la caída de las cotizaciones, también en una cantidad récord.

“Es un mercado de negociación como nunca he visto”, dice Lee Kayser, gestor de cartera de Russell Investments, que administra US$244.000 millones, incluyendo US$1.200 millones en materias primas. “Parece que hay muchos jugadores a corto plazo en el mercado en este momento (…) debido a esta volatilidad”.

El crudo de referencia en EE.UU. para entrega en octubre subió 0,89% el lunes en la Bolsa Mercantil de Nueva York, para quedar en US$46,29 el barril.

El colapso de la cotización del petróleo desde más de US$100 el barril a mediados de 2014 a menos de US$30 durante el primer trimestre de 2016 benefició a los seguidores de tendencias que apostaron por la caída de los precios y que mantuvieron sus posiciones durante meses o incluso años.

El mercado actual —volátil y sin una dirección clara— refleja una nueva era en la caída del precio del petróleo, dicen los analistas. Desde el 8 de abril, los precios del barril de crudo de referencia para el mercado estadounidense en la Bolsa Mercantil de Nueva York han oscilado entre US$39,51 y US$51,23, el tramo más largo en un rango tan estrecho desde los primeros ocho meses de 2014.

Pocos aguardan un descenso a nuevos mínimos o un aumento considerable en los próximos meses. Los economistas encuestados este mes por The Wall Street Journal pronostican una cotización promedio de US$47,02 el barril para el último día de 2016.

Después de dos años de descenso de los precios y turbulencias en sus carteras, la mayor tranquilidad del mercado podría ser bien recibida por los inversionistas de acciones y bonos. Los bonos chatarra de empresas de energía se han recuperado desde el primer trimestre, una señal de que el actual rango de cotizaciones ofrece cierta protección para los productores más pequeños y reduce el riesgo de incumplimiento de pagos en todo el sector.

Algunos analistas advierten, sin embargo, que los precios del petróleo podrían superar el actual rango antes de lo que muchos piensan. El crudo podría dispararse si la Organización de Países Exportadores de Petróleo llega a un acuerdo para congelar o reducir la producción, o si el suministro es interrumpido por crisis políticas o desastres naturales. En cambio, los precios pueden caer por debajo de US$40 si los nuevos datos muestran fuertes aumentos en los inventarios globales.

Por ahora, en todo caso, muchos inversionistas están posicionando sus fondos para beneficiarse de los niveles en que encuentran los precios desde hace unos meses.

Empresas de inversión como Credit Suisse Asset Management, Union Investment, Cohen & Steers Inc. y Columbia Threadneedle dijeron que probablemente elevarán su exposición al petróleo si los precios caen a US$40 o menos y la reducirán si rondan los US$50 el barril, lo que significa que estiman que el actual rango de cotizaciones se mantendrá.

Una estrategia, conocida como selling strangles, utiliza opciones para apostar simultáneamente a un mismo activo subyacente con precios de compra y venta distintos para el mismo vencimiento, lo que en el fondo representa una apuesta a que los precios seguirán en el rango actual, pero puede producir grandes pérdidas si las cotizaciones se salen de los límites superiores o inferiores.

“Si hace eso, no va a ganar mucho dinero”, asegura Greg Sharenow, gestor de portafolio de Pacific Investment Management Co., que administra US$1,5 billones, incluyendo US$13.000 millones en materias primas.

Abraham Trading Co., que gestiona cerca de US$265 millones y utiliza estrategias de inversión de seguimiento de tendencias para identificar movimientos sostenidos de precios, se benefició del petróleo en los últimos años, pero ahora está casi al margen de ese mercado, dice Salem Abraham, presidente de la firma.

“Ya no está en nuestra lista de 10 mercados más emocionantes”, explica.

—Timothy Puko contribuyó a este artículo.

Fuente: The Wall Street Journal, 12/09/16.

El petróleo de esquisto (en inglés: shale oil), es un petróleo no convencional producido a partir de esquistos bituminosos mediante pirólisis, hidrogenación, o disolución térmica. Estos procesos convierten a la materia orgánica contenida dentro de la roca (querógeno) en petróleo sintético y gas. El petróleo resultante puede ser utilizado como combustible o ser mejorado para ajustarse a las especificaciones del material que alimenta una refineria mediante el agregado de hidrógeno y la eliminación de impurezas tales como azufre y nitrógeno. Los productos refinados pueden ser utilizados para los mismos fines que aquellos obtenidos a partir del petróleo crudo. Fuente: Wikipedia, 2016.

.

.

El impacto del precio del petróleo en la economía global

abril 18, 2016

Doha, el petróleo y la economía mundial

Por Gustavo Ibáñez Padilla.

Catar (Qatar) es un pequeño emirato árabe que cuenta con la tercera mayor reserva mundial de gas natural y es el país con mayor renta per cápita del mundo.

Catar (Qatar) es un pequeño emirato árabe que cuenta con la tercera mayor reserva mundial de gas natural y es el país con mayor renta per cápita del mundo.

Su capital, Doha (Ad-Dawhah), es el lugar donde el pasado fin de semana se reunieron los principales países exportadores de petróleo a fin de intentar congelar la producción de crudo para evitar el derrumbe de su cotización. El resultado fue infructuoso y nos deja ante un escenario extremadamente bajista.

En el transcurso de la mañana de hoy (18/04/16), los precios del crudo West Texas Intermediate para junio cayeron un 2,65% cotizando a US$39 por barril, mientras que el precio del Brent retrocedía un 2,14% llegando a US$42 por barril.

Arabia Saudita pretendía que Irán disminuyera su creciente producción, lo cual fue rechazado por los iraníes, desesperados por recuperar el terreno perdido ahora que se levantan las sanciones comerciales que los castigaban.

Los saudíes amenazan con abrir el grifo y aumentar su producción forzando una baja de las cotizaciones y generando en la práctica una ruinosa guerra de precios. Su amenaza no es para tomar a la ligera ya que tiene la capacidad de hacerlo porque su costo de producción real es inferior a los doce dólares por barril.

La paradoja es que la disminución de los costos de la energía es positiva para el crecimiento de la economía en el mediano y largo plazo, sin embargo en el corto plazo la situación es inversa. Los productores de petróleo de Estados Unidos que desarrollaron explotaciones con la tecnología del fracking, en estados como Alaska, Dakota del Norte, Nuevo México, Oklahoma, Texas y Wyoming -y al hacerlo llevaron a los Estados Unidos al puesto número uno en producción de petróleo mundial- ahora se ven en problemas para afrontar el pago de la enorme deuda que contrajeron para financiar los elevados costos de esta nueva tecnología (similar a la que debemos usar en Vaca Muerta). El menor precio del crudo está impactando en la economía de estos estados y hace crecer el riego de los bonos de deuda corporativa de dichas empresas petroleras.

La paradoja es que la disminución de los costos de la energía es positiva para el crecimiento de la economía en el mediano y largo plazo, sin embargo en el corto plazo la situación es inversa. Los productores de petróleo de Estados Unidos que desarrollaron explotaciones con la tecnología del fracking, en estados como Alaska, Dakota del Norte, Nuevo México, Oklahoma, Texas y Wyoming -y al hacerlo llevaron a los Estados Unidos al puesto número uno en producción de petróleo mundial- ahora se ven en problemas para afrontar el pago de la enorme deuda que contrajeron para financiar los elevados costos de esta nueva tecnología (similar a la que debemos usar en Vaca Muerta). El menor precio del crudo está impactando en la economía de estos estados y hace crecer el riego de los bonos de deuda corporativa de dichas empresas petroleras.

Por otro lado, muchos países como Arabia Saudita Venezuela o Rusia, cuentan con el petróleo como su principal fuente de ingresos. Algunas economías emergentes petróleo-dependientes están siendo severamente afectadas por los bajos precios lo cual impacta en la economía mundial y suma riesgo a muchas deudas soberanas.

Esto nos muestra algunos de los efectos del retroceso de un importante boom de los commodities que hemos vivido en estos últimos años y que se repetirá otras veces a lo largo de la historia. No debemos nunca olvidar el comportamiento cíclico de la economía: “Hombre prevenido vale por dos”.

Fuente: Ediciones EP, 18/04/16.

El ciclo del precio del petróleo

febrero 11, 2016

El barril de crudo a US$20, a la vista

Entusiastas del petróleo, no se desanimen. El último tramo del mercado bajista que se inició a mediados de 2014 está probablemente a la vista, a medida que los productores marginales quedan en el camino. Los recortes de producción deberían provocar un repunte del precio del crudo en el segundo semestre de 2016.

Sin embargo, antes de que ocurra eso, el West Texas Intermediate, la cotización de referencia en Estados Unidos, probablemente seguirá cayendo, tal vez hasta US$20 por barril, para dispararse por encima de US$50 el barril hacia finales de año.

Los inversionistas en acciones también pueden recuperar su aliento. En los últimos tiempos, los índices de acciones han estado estrechamente correlacionados con el precio del crudo, moviéndose al compás hacia arriba o (mayormente) hacia abajo. Este patrón perverso ha persistido a pesar de que la inmensa mayoría de las compañías globales se benefician de un crudo más barato, ya que para ejecutar sus operaciones deben comprar productos refinados.

Es cierto que muchos países exportadores de petróleo son mercados emergentes y que la caída de los precios ha desacelerado su crecimiento económico y mellado sus fondos soberanos. No obstante, muchos corredores suscriben a la errónea creencia de que los bajos precios del petróleo indican una inminente recesión global.

En consecuencia, la esperada recuperación del crudo en el segundo semestre probablemente traiga una recuperación de las bolsas. Tal vez incluso antes de esa fecha los operadores se den cuenta de que el mercado bajista del crudo ha sido principalmente el reflejo de un mundo inundado de oro negro.

Es cierto que la debilidad de la demanda global ha jugado un papel importante en la acumulación de suministro, pero ha sido una debilidad en la tasa de crecimiento, no una contracción económica. Una mayor desaceleración de la expansión mundial, especialmente en China, también influirá, pero de todas formas la oferta dominará la escena a medida que los recortes en la producción generen un repunte de los precios.

El consumo mundial de petróleo se ha sostenido relativamente bien. Se elevó de 91,9 millones de barriles al día en 2013 a 92,8 millones en 2014, un incremento de sólo 0,9 millones. En 2015, el consumo creció a 94,5 millones de barriles diarios, un aumento relativamente importante respecto de 2014, pero eso se debió principalmente al gran abaratamiento del petróleo.

Eric Lee, analista sénior de energía de Citigroup, pronostica para 2016 un crecimiento mediocre de la demanda de petróleo —en gran parte debido a la desaceleración económica prevista en China— de un millón de barriles diarios, a 95,5 millones.

El lado de la oferta ha sido, por lo tanto, el principal motor del exceso de suministro que ha dado lugar al mercado bajista. Y en ninguna parte ha sido la revolución de la oferta más dramática que en EE.UU. En 2010, por ejemplo, el país bombeó 5,5 millones de barriles diarios, pero gracias a la fracturación hidráulica o fracking —la extracción de petróleo de formaciones de esquisto— la producción aumentó a 8,7 millones en 2014 y a 9,7 millones en 2015.

Mientras tanto, Arabia Saudita, durante mucho tiempo el integrante de la Organización de Países Exportadores de Petróleo que subía o bajaba la producción para equilibrar los precios , reconoció que es incapaz de controlar el mercado y empezó a producir a toda máquina para ganar lo más posible. Rusia también pudo elevar su producción del año pasado, en parte debido a que el colapso del rublo frente al dólar significó más rublos por la venta de crudo, que se negocia en la divisa estadounidense, a pesar de la caída en el precio del petróleo.

El exceso de oferta mundial de petróleo queda de manifiesto con la acumulación de inventarios. Fuera de EE.UU., la capacidad de almacenamiento en tanques está prácticamente agotada. Edward Morse, jefe de investigación global de materias primas de Citigroup, dice que las altas temperaturas de diciembre generaron un excedente de combustible para calefacción en Europa que se almacenó en barcos, ya que no hay otro lugar donde guardarlo.

EE.UU. es prácticamente el único país tiene espacio de almacenamiento disponible. Incluso allí, como informó la semana pasada la Administración de Información de Energía, “con 502,7 millones de barriles, los inventarios de crudo de EE.UU. permanecen cerca de niveles no vistos para esta época del año en al menos los últimos 80 años”. Esta cifra no incluye el crudo de la reserva estratégica del gobierno, unos 700 millones de barriles más.

Este no es el momento para comenzar a vender esa reserva estratégica, por menos estratégica que se haya vuelto, pero las restricciones de exportación fueron levantadas por el Congreso en diciembre. Fue una medida sensata, pero que dará frutos en el largo plazo. Por el momento, el mercado de crudo en otros países parece estar casi saturado.

La disminución de los precios, de un promedio de US$37,20 en diciembre a US$31,70 en enero —con un mínimo de US$26,68 el 20 de enero—, se debió a cuatro factores: señales claras de la desaceleración de la economía china, y por consiguiente una caída de la demanda en ese país; un invierno benigno en Europa, que causó una acumulación de enormes existencias de combustible para calefacción que se tuvieron que almacenar en buques; las apuestas de los inversionistas a un descenso de los precios debido al levantamiento de sanciones contra las exportaciones iraníes; y la habitual retracción estacional de las refinerías en enero y diciembre.

Como señala Morse, “las únicas entidades en el mundo que realmente consumen crudo son las refinerías”. Se espera una recuperación de los precios en febrero y marzo, debido al retorno de la demanda de las refinerías y al típico patrón de invierno en el hemisferio norte, con aumentos de precios que acompañan las temperaturas más bajas de febrero y marzo.

Para el segundo trimestre, Morse anticipa un retorno a la debilidad de los precios basado en dos factores clave: un período más largo de mantenimiento de las refinerías en todo el mundo, en particular en EE.UU., especialmente en abril, lo que provocará un retroceso de la demanda; y la expectativa de que para ese mes la producción iraní tenga un efecto notable en el suministro.

Según Steve Briese, editor y escritor del Bullish Review of Commodity Insiders, esto podría sentar las bases para el largamente anticipado escenario de US$20 el barril. Al 2 de febrero, los grandes especuladores tenían posiciones que se beneficiaban única y exclusivamente de un alza de los precios de 579.266 contratos, casi 36% de todas las posiciones abiertas en crudo en la Bolsa Mercantil de Nueva York. A medida que los fundamentos comienzan a afectar el precio, la liquidación forzosa de estas posiciones alcistas podría deprimir brevemente el precio a niveles tan bajos como US$20 el barril.

Lee, de Citigroup, también prevé un escenario provisional de US$20 causado por los fundamentos de oferta y demanda. Si los suministros se acumulan hasta el punto que se agote toda capacidad de almacenamiento, incluso en EE.UU., cualquier producción tendría que ser vendida inmediatamente, señala. Tales ventas de emergencia podrían hacer caer brevemente los precios por debajo de US$20 por barril.

No obstante, los precios repuntarán en el segundo semestre. “Creemos que el mundo está a punto de perder mucha producción de petróleo en EE.UU., Colombia, México, Venezuela, China, y luego posiblemente en Rusia, Brasil y el sector del Mar del Norte del Reino Unido”, apunta Lee.

Rusia está en un aprieto, explica. El gobierno tiene una cantidad cada vez menor de reservas de divisas. A menos que decida gastarse todas sus reservas, tendrá que aumentar los impuestos, que probablemente afectarán a las compañías de hidrocarburos. Estas, por ende, se verían obligadas a reducir su producción, matando parcialmente la gallina de los huevos de oro que ha sido la principal fuente de divisas de Rusia.

Morse proyecta un precio promedio de US$50 en el cuarto trimestre, del cual Barron’s extrapola US$55 para diciembre. Como muestra de lo mucho que ha cambiado el entorno, tenga en cuenta que cuando en marzo de 2014 predijimos un barril a US$75, era una proyección exageradamente pesimista. Una previsión de US$55 ahora parece bastante optimista.

En los últimos cinco años, el mundo ha encontrado un billón de barriles adicionales de petróleo, el equivalente a 30 años de suministro adicional; una tercera parte de ese petróleo proviene del esquisto, otra tercera parte de aguas profundas, y el resto de arenas bituminosas. Durante el año pasado, los costos de recuperación de estas fuentes se redujeron notablemente. Un retorno a los precios del crudo de tres dígitos es poco probable en el futuro previsible.

Fuente: The Wall Street Journal, 11/02/16.

El impacto de la caída del petróleo en la economía norteamericana

febrero 8, 2016

El derrumbe del petróleo abre un ciclo vicioso para la economía de EE.UU.

El problema no son sólo los despidos y los recortes de inversión en la industria petrolera, dos efectos previsibles desde que el precio del crudo comenzó a deslizarse en 2014. Las preocupaciones sobre bancarrotas relacionadas con la energía y la morosidad también están ayudando a endurecer las condiciones financieras, lo cual pesa en una franja cada vez más amplia de la economía.

¿Puede EE.UU. tener demasiado de algo bueno? Pocos economistas esperan que la caída del crudo lleve a la economía a una recesión. Pero las crecientes dificultades generadas por ese derrumbe podrían volverse más difíciles de contener si los descensos del precio del petróleo son en realidad un síntoma de defectos más arraigados de la economía global, incluyendo la debilidad de la demanda y la sobreoferta de materias primas, capacidad productiva y mano de obra.

El petróleo barato refleja un fortalecimiento del dólar, que ya ha complicado las exportaciones estadounidenses. Y la confianza del consumidor podría salir lastimada si las pérdidas bursátiles del último año se consolidan.

Si bien el combustible barato beneficia a los consumidores, las fuerzas detrás de esa caída de precios podrían ser más corrosivas de lo que se pensó inicialmente. La baja del crudo durante el mes pasado “es menos una señal de que las cosas van a mejorar y más una señal de que las cosas están en peligro de volverse mucho peores”, dice Stephen King,economista sénior de HSBC.

En general, los mercados consideran el alza de precios de la energía como un alza de impuestos y la baja como recortes de impuestos. De hecho, la gasolina barata ha sido una gran ayuda para las familias estadounidenses, que el año pasado ahorraron por este concepto unos US$140.000 millones, más o menos el doble que en 2014. En promedio, el galón (3,78 litros) de combustible costaba US$1,82 la semana pasada, frente a US$3,68 en junio de 2014.

La caída del precio del combustible aportó alrededor de 0,5 puntos porcentuales al crecimiento del consumo el año pasado, segúnJason Thomas, director de investigación de la firma de private equity Carlyle Group.

No obstante, el crecimiento global fue más débil de lo previsto, lo que sugiere altos niveles de deuda familiar y un aumento de los costos de vivienda, salud y educación universitaria, que en conjunto hacen que los consumidores estadounidenses se abstengan de gastar más.

Los recortes del sector petrolero han compensado “cualquier beneficio que usted haya tenido del lado del consumo”, dice Lewis Alexander, economista jefe para EE.UU. de Nomura Securities.

Algunos economistas dicen que no se justifica hablar de recesión. La economía estadounidense sigue creando empleos, las finanzas de los hogares están mejorando y el mercado inmobiliario se ha mantenido estable. El aumento de kilómetros recorridos en EE.UU. durante el año pasado es el mayor desde 1997.

“Las probabilidades de una recesión en EE.UU. en el próximo año están para mí tan cerca de cero como cualquier otra cosa pudiera estar cerca de cero”, dice David Rosenberg,economista jefe de la firma de gestión de dinero Gluskin Sheffield & Associates.

Desde los años 70, cada recesión en EE.UU. ha sido precedida por un aumento, no una caída, de los precios del petróleo. “Esta es la primera vez que escucho a la intelligentsia económica decir que un descenso en los precios del petróleo va a desencadenar una recesión en EE.UU.”, agrega Rosenberg.”

Una preocupación que persiste, sin embargo, es que la desaceleración industrial podría aumentar las cesaciones de pagos y, por lo tanto, restringir las condiciones financieras.

El mercado de bonos de alto rendimiento es particularmente vulnerable porque las compañías de energía representan gran parte de su crecimiento desde la última recesión. En los cinco años que terminaron en 2013, el valor nominal de los bonos de alto rendimiento en el sector energético creció 181%, en comparación con 69% para el resto del mercado, según Guggenheim Partners.

Los bancos también aumentaron los préstamos a empresas a lo largo del ciclo expansivo, al tiempo que dejaban de lado mercados más tradicionales, como el de las hipotecas. Los préstamos comerciales e industriales y los leasingss en poder de bancos de EE.UU. aumentaron 58% en el período de cinco años que terminó en septiembre pasado, en comparación con un alza de 21% para el conjunto de los préstamos y una disminución de 2% en hipotecas residenciales.

El mes pasado, el aumento de los costos de la deuda para las energéticas elevó la tasa de deuda de empresas en problemas de Standard & Poor’s a su nivel más alto desde julio de 2009, al final de la recesión.

Si una desaceleración del crédito “se extendiera más allá (de los sectores de) la energía y la minería, eso sería un problema”, dice Rosenberg.

Algunos inversionistas también divisan riesgos subestimados en los mercados emergentes, donde la disminución de la demanda de petróleo pone de manifiesto fuerzas deflacionarias más amplias. Los precios del maíz y la soja han caído por debajo de su costo de producción, y los precios del acero se han reducido 30% respecto al año pasado.

Al principio, muchos consideraban que estas tendencias eran transitorias, pero la debilidad de la demanda global aumenta el riesgo de que EE.UU. no pueda seguir escapándose de estas amenazas. El principal culpable es un exceso de oferta de mano de obra y capital en los mercados emergentes, que durante los últimos cinco años acumularon grandes deudas para construir nuevas instalaciones productivas.

Este exceso de oferta en los países emergentes ayuda a explicar por qué el crecimiento de los salarios en EE.UU. ha sido tan débil a pesar de que el desempleo cayó a 5%, dice Daniel Alpert, director gerente de Westwood Capital, una firma de banca de inversión. Los salarios más altos en EE.UU. sencillamente hacen que los trabajos se trasladen a países con menores costos que tienen un exceso de mano de obra.

Los indicadores económicos ya muestran una recesión industrial. La Reserva Federal informó este mes que su índice de producción industrial cayó 1,8% en el año terminado en diciembre. A partir de la década de 1970, la caída de este indicador ha estado siempre acompañada por una recesión.

A pesar de que la economía de EE.UU. está mucho más centrada en los servicios que en la producción de bienes, también está más expuesta a la disminución de los precios de las materias primas, ya que “una gran cantidad de los servicios en nuestra economía se lleva a cabo en apoyo a los materiales producidos”, dice Alpert. En última instancia, una deflación en el sector de bienes podría perjudicar también a esos proveedores de servicios.

Los analistas han restado importancia a las preocupaciones sobre la contracción del sector manufacturero o a una desaceleración del comercio porque ambos representan una parte relativamente pequeña del crecimiento de la economía estadounidense. En el pasado, esto permitió a EE.UU. superar similares depresiones.

Sin embargo, a otros les preocupa que los cambios en la economía mundial hayan reducido el aislamiento de EE.UU., lo que significa que los modelos de la Fed y otras entidades pueden exagerar los efectos de la actividad doméstica y evaluar inadecuadamente los efectos transfronterizos.

Desde que la recesión terminó en 2009, las exportaciones han contribuido 15% al crecimiento de EE.UU., comparado con un promedio de 9% en las siete expansiones económicas anteriores, de acuerdo con Ruchir Sharma, de Morgan Stanley. Mientras que el sector manufacturero representa una octava parte de la producción de EE.UU., la empresa promedio de S&P 500 obtiene más o menos un tercio de sus ingresos en el extranjero.

El exceso de oferta de China y otros mercados emergentes ha desafiado a los fabricantes nacionales durante años. Los productores no pueden permitirse el lujo de reducir su capacidad o creen que son el productor de menor costo que puede sobrevivir a la próxima sacudida.

“Lo que todos hemos aprendido y (que yo) he comprobado de primera mano es que los productores, por razones válidas–tienen enormes costos fijos—son muy, muy reacios a cerrar capacidad”, dice Bill Hutton, presidente de Titan Steel, una distribuidora de acero en Baltimore.

La reciente volatilidad de los mercados sugiere que cada vez más inversionistas “han descubierto finalmente esto”, señala Hutton.

La velocidad con la que los precios se han corregido (el petróleo cayó 75% en tan sólo 18 meses), ha exacerbado el golpe.

“En un mundo perfecto, a uno le gustaría ver que ocurriera en un período de tres a cinco años”, dice. Si el período fuera de cinco años, el productor podría ajustar sus expectativas; en el otro caso, estamos frente a “una receta para verdaderos trastornos”.

Fuente: The Wall Street Journal, 05/02/16.

Los pronósticos erróneos sobre el petróleo

febrero 7, 2016

Las proyecciones de Wall Street sobre el petróleo fueron demasiado optimistas

Si quiere saber hasta dónde caerán los precios del petróleo, no le pregunte a Wall Street.

Los analistas de los grandes bancos han estado revisando a la baja sus proyecciones sobre la cotización del crudo después de que los precios descendieron a menos de US$30 el barril en enero, su nivel más bajo en 12 años. Hasta noviembre, los bancos estimaban que el contrato Brent, la referencia internacional del crudo, promediaría US$57 el barril en 2016. La cifra ha caído a US$50 y lo podría seguir haciendo.

J.P. Morgan Chase & Co. redujo el 15 de enero su proyección de precios para el primer trimestre por segunda vez en dos meses. El banco prevé que la cotización del Brent promedie US$31,50 en 2016, frente a vaticinios previos de US$51,50, en diciembre, y de US$54,75, en octubre.

“Tenemos esa sensación nauseabunda que se produce en las primeras etapas tras subirse a una montaña rusa”, reconocieron los estrategas de J.P. Morgan David Martin y Upadhi Kabra en un informe enviado a sus clientes.

Credit Suisse Group AG y Citigroup Inc. también han revisado sus proyecciones durante las últimas semanas. El banco suizo anticipa un precio promedio del crudo Brent de US$36,25 el barril este año, un descenso de 38% frente a la proyección anterior de US$58 el barril hecha en septiembre.

El revisionismo que se ha apoderado de Wall Street en torno a los precios del petróleo es parte de las repercusiones de la política de crédito barato que han seguido la Reserva Federal y los bancos centrales de otras economías desarrolladas, que podría haber distorsionado los precios de los activos y, ahora que la Fed empezó a subir las tasas de interés, está provocando una volatilidad imprevista en los mercados.

El período de tasas de interés ultrabajas causó una poderosa alza bursátil a pesar del magro crecimiento. Los economistas han tenido dificultades para entender las bajas tasas de inflación en las economías desarrolladas y los bajos rendimientos de los bonos. Pocos analistas previeron la desaceleración de China, que ha causado estragos en los mercados de materias primas y las economías en desarrollo.

Los precios del petróleo son particularmente difíciles de predecir, en parte porque años de crédito barato permitieron a los productores estadounidenses de energía de esquisto seguir extrayendo por más tiempo de lo previsto pese al derrumbe de los precios. El margen entre un mercado con exceso de oferta y uno con falta de suministro puede ser muy estrecho, mientras que obtener información precisa, y desenlaces previsibles, de una diáspora de productores y consumidores globales puede ser complicado.

Jan Stuart, economista de energía global de Cedit Suisse, dice que las proyecciones del banco fueron arruinadas el año pasado por la decisión de Arabia Saudita de aumentar la producción en un momento en que los mercados globales físicos ya tenían un exceso de crudo. La persistente producción en Estados Unidos también fue un factor. “Subestimamos la inercia en el sistema”, reconoce Stuart.

De todos modos, el deplorable historial de las previsiones llama la atención en un momento en que el petróleo encabeza la lista de prioridades de los inversionistas. “Nadie tenía la más mínima idea de dónde estaba el fondo”, se lamenta Stephen Schork,presidente de la consultora de petróleo Schork Group. “Era muy difícil incorporarlo a un modelo”.

Wall Street predijo correctamente una tendencia importante de los precios del petróleo: el comienzo de una etapa en que superaron los US$100 el barril hace una década. El analista de Goldman Sachs Inc. Arjun Murti acaparó los titulares de la prensa en marzo de 2005, cuando vaticinó que el precio del crudo podía llegar a US$105 el barril. En ese momento, la cotización rondaba los US$55 el barril. Tres años después, había perforado la barrera de US$100 y alcanzó un máximo de US$146 en julio de 2008. Murti predijo ese año que los precios podrían ascender a US$200 el barril.

El fin de un ciclo alcista de varios años, sin embargo, ha dejado perplejos a los analistas de los bancos. El petróleo, que hasta mediados de 2014 se mantuvo mayormente por encima de US$100 el barril, empezó un prolongado declive que le restó 75% de su valor en 18 meses.

De los principales bancos de Wall Street, Citigroup ha sido el más acertado a la hora de proyectar el derrumbe de los precios. La entidad vaticinó que el crudo podía descender a US$75 el barril en marzo de 2014, una época en que se cotizaba a casi US$110 el barril.

Mientras el derrumbe de los precios se profundizaba a fines de 2014, los analistas no demoraron en pronosticar un repunte en el segundo semestre de 2015. “Sospechamos que el sector reaccionará relativamente rápido al nuevo entorno geopolítico del precio del petróleo”, manifestó Credit Suisse en diciembre de ese año. “Asumimos que los precios pueden repuntar más en el segundo semestre de 2015 ante la reducción del exceso de suministro”, añadió. La entidad pronosticó un precio promedio de US$79 el barril durante ese período.

Aunque el mercado repuntó en el segundo trimestre del año pasado, los precios han estado en caída libre desde entonces y los escenarios de recuperación han sido postergados por un año más.

Los mercados de crudo son presas de las preocupaciones en torno al enfriamiento de la demanda china y un exceso de oferta que se podría acentuar cuando Irán aumente su producción y sus exportaciones tras el levantamiento de las sanciones en su contra.

Los miembros de la Organización de Países Exportadores de Petróleo (OPEP) y los productores estadounidenses han seguido produciendo en grandes cantidades mucho más allá del momento en que los analistas y los inversionistas esperaban recortes de producción con el fin de estabilizar los precios.

La decisión de la Fed de empezar a subir las tasas de interés indica que la era del crédito barato podría estar llegando a su fin, lo que renueva las presiones sobre el mercado.

Algunos bancos han previsto precios mucho menores. Goldman Sachs sacudió los precios cuando previó en septiembre que los precios, que en ese entonces rondaban US$45 el barril, podrían caer a US$20 el barril.

Barclays PLC y Société Générale SA figuran entre los bancos más pesimistas. El primero proyecta un precio promedio de US$37 el barril y el segundo de US$43 en 2016. Otros bancos, no obstante, prevén una cotización cercana, o incluso superior, a US$60 el barril.

La semana pasada, Citigroup dijo que la cotización del Brent promediaría US$40 el barril en 2016. En noviembre, el banco había previsto US$51 el barril.

—Georgi Kantchev contribuyó a este artículo.

Fuente: The Wall Street Journal, 05/02/16.

Todos toman recaudos ante la caída del petróleo

enero 29, 2016

Incluso los más optimistas toman recaudos ante la caída del crudo

¿Hasta dónde llegará la caída de los precios del petróleo? Incluso quienes más confían en que un repunte es inevitable están cubriendo sus apuestas.

Avenue Capital Group, Och-Ziff Capital Management Group LLC, Carlson Capital LP y GSO Capital —del gigante de private equity Blackstone Group LP— son algunas de las firmas que han recaudado dinero de inversionistas o lo están haciendo para volcarlo al sector energético, dicen fuentes cercanas.

Estas empresas, sin embargo, no quieren ser víctimas de las bruscas caídas de los precios que afectaron a los inversionistas que les precedieron y actúan con mayor precaución. Algunos fondos se están enfocando en créditos garantizados que tienen prioridad a la hora de ser pagados en caso de que las empresas de energía tengan problemas con sus deudas. Otros han comprado coberturas para protegerse contra nuevos declives de los precios del petróleo o del gas natural.

Estas medidas disminuyen las posibles ganancias de estas inversiones, pero protegen contra el riesgo de entrar demasiado prematuramente a un mercado que sigue en caída.

David Rubenstein, fundador del fondo de private equity Carlyle Group, señaló el mes pasado que anticipa “tal vez las mejores oportunidades de inversión en energía que hemos visto”. Marc Lasry, fundador del fondo de cobertura Avenue Capital, ha calificado la energía como “una oportunidad que sólo se presenta una vez en la vida”.

La cotización del petróleo ha seguido su descenso después de esos comentarios optimistas, al igual que las previsiones acerca de la economía global. De todos modos, Lasry y otros han sostenido que quienes inviertan con la mentalidad adecuada pueden limitar sus pérdidas.

La deuda de algunas empresas de hidrocarburos de alto perfil se ha transado a menos de 40 centavos por cada dólar nominal, lo que aumenta la probabilidad de que se produzca una oleada de reestructuraciones. Si las compañías de energía eluden la bancarrota, los inversionistas obtendrán grandes retornos en bonos de bajo precio y alto rendimiento, remarcó Lasry.

Si muchas empresas estadounidenses de exploración y producción dejan de operar, señaló, la producción de petróleo de ese país se derrumbará, lo que podría establecer un piso para los precios globales. El precio de referencia en EE.UU. acumula un desplome de cerca de 70% desde junio de 2014.

El miércoles, el precio del crudo dulce y ligero para entrega en marzo cerró con un alza de 2,8%, a US$33,22, en la Bolsa Mercantil de Nueva York. El Brent, el precio de referencia global, subió 2,4%, a US$33,89, el barril en el mercado ICE Futures Europe.

“La única manera de salir perjudicado es si el petróleo cae a US$20 el barril y se queda ahí durante uno o dos años”, dijo Lasry. “Estoy dispuesto a hacer esa apuesta porque si el petróleo llega a US$20 el barril y se queda allí, eso significa que toda la industria está en la quiebra”.

Avenue ha comprado deuda senior de la compañía de exploración Halcón Resources Corp. y del operador de plataformas petroleras Ocean Rig UDW Inc., que pagan un interés anual de más de 10%. Si las empresas sobreviven, Avenue recibirá estos altos rendimientos de los bonos. De lo contrario, la firma dice que tratará de transformar la deuda en acciones.

Baupost Group LLC, un fondo de cobertura que invierte en empresas que considera baratas dirigido por Seth Klarman, acaba de adquirir cerca de 20% de una emisión de bonos vendida por American Energy Partners-Permian Basin LLC, la empresa de hidrocarburos de Aubrey McClendon, ex presidente ejecutivo de Chesapeake Energy Corp.

Los bonos senior, respaldados por activos de la cuenca Permian, que es productiva y de bajo costo, ofrecen rendimientos de 13% y contienen cláusulas que le otorgan prioridad a Baupost en el pago en caso de una reestructuración de la deuda, dicen inversionistas.

Monarch Alternative Capital LP ha estado comprando varias coberturas para proteger sus inversiones en empresas de energía en problemas, incluyendo derivados cuyo valor aumenta cuando caen los precios del petróleo, según un inversionista. El fondo de cobertura también ha participado en varios procesos de reestructuración en los que piensa que puede ayudar a extraer más valor al tomar medidas como rechazar o renegociar varios contratos.

En lugar de hacer una apuesta directa a un repunte de los precios de la energía, “es mejor enfocarse en conseguir activos de calidad, protegerse contra el riesgo de las materias primas y crear valor en el proceso de reestructuración al rechazar contratos y reducir” varios costos, dice Andrew Herenstein, director gerente de Monarch.

Ninguna de estas estrategias garantiza el éxito. Las reestructuraciones de deuda pueden ser complicadas y prolongadas y no hay certeza sobre los beneficios si el precio del crudo sigue en baja.

GSO Capital actúa con cautela. La filial de Blackstone ha invertido cerca de US$100 millones de un fondo de US$3.500 millones dedicado a la energía que levantó el año pasado, según fuentes cercanas, y evalúa nuevas inversiones.

Algunos de los fondos que están haciendo inversiones frescas en energía han tenido que asumir pérdidas de inversiones anteriores en el sector.

Avenue, por ejemplo, recaudó US$1.300 millones en un fondo hace unos 10 meses. Ha perdido unos US$200 millones de los cerca de US$600 millones que ha invertido de ese fondo, según un inversionista. Avenue ha invertido alrededor de 5% del fondo cada mes, añadió la fuente.

Inversionistas especializados en deuda como Apollo Global Management LLC, Brookfield Asset Management Inc., Cerberus Capital Management LP, Oaktree Capital Group LLC y Silver Point Capital LP han comprado deuda con descuento de empresas de energía que se han acogido a la ley de bancarrota o están cerca de hacerlo, pero la deuda ha seguido cayendo ante el derrumbe de los precios del petróleo y el gas.

“Cualquiera que haya apostado a un alza de los precios de la energía en el último año fue vapuleado”, reconoce Herenstein, de Monarch.

Fuente: The Wall Street Journal, 29/01/16.